IT-Connector-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.14 Milliarden US-Dollar |

| Marktgröße (2031) | 10.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IT-Connector-Marktanalyse von Mordor Intelligence

Die IT-Connector-Marktgröße wird im Jahr 2026 auf USD 8,14 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 7,72 Milliarden, mit Projektionen für 2031 von USD 10,58 Milliarden, wachsend mit einer CAGR von 5,39 % über 2026–2031. Das Wachstum resultiert aus dem dringenden Bedarf, Daten mit 224 Gbps pro Kanal und darüber hinaus innerhalb von Hyperscale-Rechenzentren zu übertragen, der regionalen Beschleunigung von 5G/6G-Ausbauten sowie dem Übergang der Automobilindustrie zu zonalen EE-Architekturen in Elektrofahrzeugen. Co-Packaged Optics, effizientere HF- und VSFF-Designs sowie die Verfügbarkeit inländischer Halbleiterkapazitäten, die durch den U.S. CHIPS Act finanziert werden, ergänzen die Nachfragetreiber. Gleichzeitig arbeiten Verbinderhersteller an thermomechanischen Grenzen oberhalb von 112 Gbps PAM4 und dem Margendruck, der durch ein volatiles Kupferpreisumfeld entsteht.

Wichtigste Erkenntnisse des Berichts

- Nach Verbindertyp führten Leiterplattenverbinder mit 44,60 % des IT-Connector-Marktanteils im Jahr 2025; IO/Hochgeschwindigkeits-Backplane und steckbare Verbinder werden voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen.

- Nach Montagekonfiguration hielt Platine-zu-Platine im Jahr 2025 einen Umsatzanteil von 35,40 %, während Kabel-zu-Platine mit einer CAGR von 6,05 % bis 2031 voranschreitet.

- Nach Datenratenklasse dominierte ≤10 Gbps mit einem Anteil von 47,20 % an der IT-Connector-Marktgröße im Jahr 2025; ≥56 Gbps PAM4 steigt im Prognosezeitraum mit einer CAGR von 6,85 %.

- Nach Endverbraucherbranche entfielen auf IT und Telekommunikation im Jahr 2025 37,40 % des Anteils, während Automobil und E-Mobilität mit einer CAGR von 3,25 % bis 2031 das am schnellsten wachsende Segment ist.

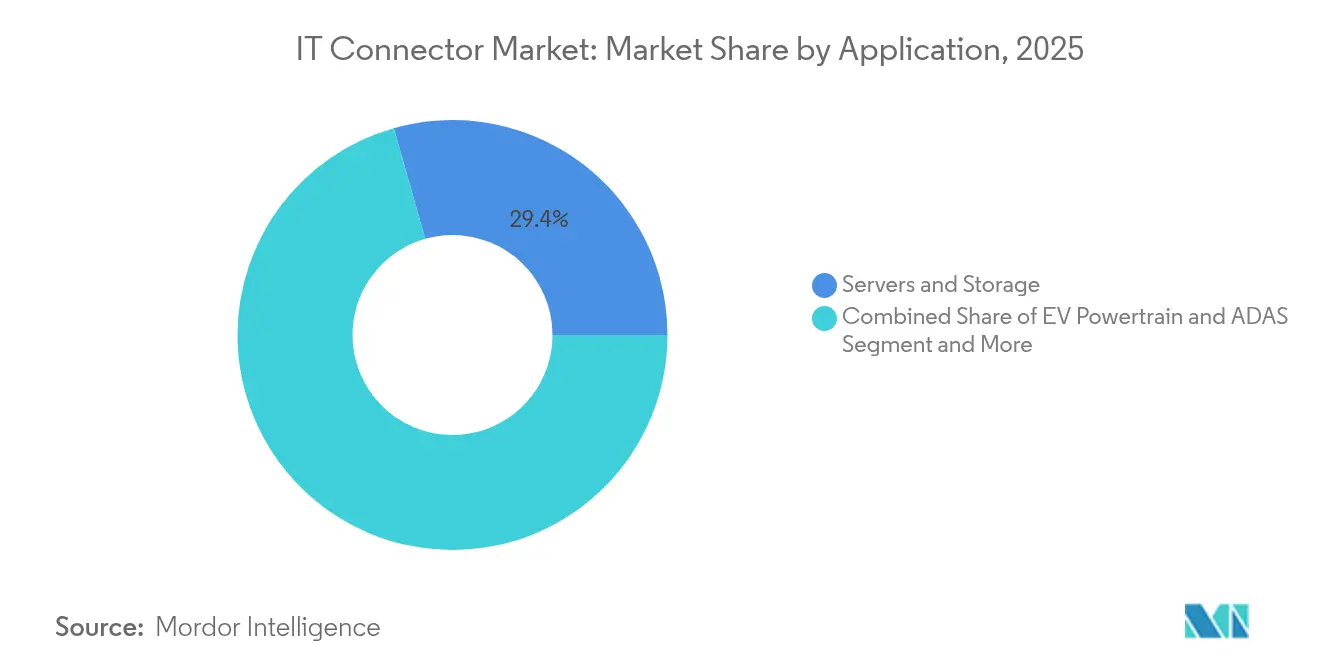

- Nach Anwendung belegten Server und Speicher im Jahr 2025 29,40 % des IT-Connector-Marktumsatzes. Das 5G/6G-Basisstationssegment wird bis 2031 jährlich um 6,32 % wachsen, da Betreiber verdichten.

- Nach Material gewinnen halogenfreie Verbindungen an Bedeutung. Standard-Thermoplaste halten dank etablierter Formzyklen und Kostenvorteilen noch immer einen Anteil von 77,60 %. Dennoch werden halogenarme oder halogenfreie Harze mit einer CAGR von 5,64 % steigen, da REACH und RoHS die Grenzwerte für Halogene und bromierte Flammschutzmittel verschärfen.

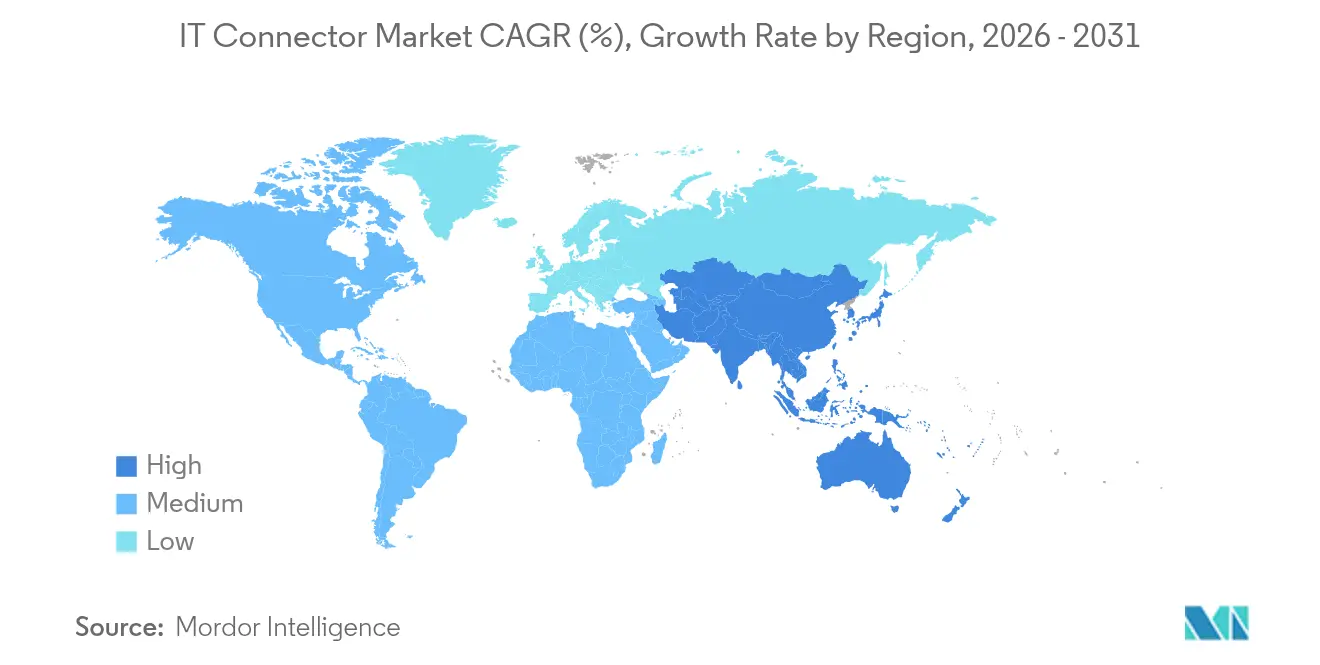

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 45,50 % des IT-Connector-Marktanteils; der Markt im Nahen Osten und Afrika wird voraussichtlich bis 2031 mit einer CAGR von 5,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IT-Connector-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochgeschwindigkeits-Verbindungen (>25 Gbps) in Hyperscale-Rechenzentren | 1.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle 5G/6G-Netzwerkausbauten steigern die Einführung von HF- und VSFF-Verbindern in Asien | 0.9% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zonale EE-Architekturen in der Automobilindustrie fördern Hochgeschwindigkeits-Platine-zu-Platine-Verbinder in Elektrofahrzeugen | 0.7% | Global, mit Schwerpunkt in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von Co-Packaged Optics beschleunigt IO-Verbinder-Innovation | 0.8% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Edge-KI und industrielles IoT treiben robuste, abgedichtete Verbinder in der Fabrikautomatisierung voran (Schwerpunkt EU) | 0.6% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch den U.S. CHIPS Act geförderte inländische Leiterplattenproduktion steigert die inländische Verbindernachfrage | 0.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochgeschwindigkeits-Verbindungen in Hyperscale-Rechenzentren

Bandbreitenhungrige KI-Cluster gehen über 224 Gbps pro Kanal hinaus und zwingen Verbinderdesigner, Einfügungsverluste und Wärmeanstieg in beengten Server-Einschüben zu minimieren. Molex verweist auf die rasche Einführung optischer Transceiver für 224-Gbps-PAM4-Verbindungen und stellt fest, dass die Wärmeabfuhr mittlerweile ebenso kritisch ist wie die Signalintegrität. Die Aktivitäten reichen von der Bewertung der PAM-6/PAM-8-Modulation bis zur Bereitstellung von Co-Packaged Kupfer und Optik, die elektrische Kanäle verkürzen. Hyperscaler planen, jährlich 120–130 neue Standorte in Betrieb zu nehmen, was die Bauzeiten auf sechs Wochen komprimiert und hochdichte Verbindersysteme begünstigt, die schnell konfektioniert und montiert werden können.

Schnelle 5G/6G-Netzwerkausbauten steigern die Einführung von HF-Verbindern

Spektrumauktionen in Märkten wie Vietnam für die 2,6-GHz- und 3,5-GHz-Bänder treiben Mittelband-Makro- und Kleinzellen-Ausbauten voran. Massive-MIMO-Radios skalieren von 4T4R auf 32T32R und fördern den Wechsel zu kompakten VSFF-Schnittstellen, die Faserzahlen komprimieren. Verbinderhersteller reagieren mit SN-Klasse-Abdrücken, die die Portdichte in Fronthaul-Regalen vervierfachen, während trägerneutrale Host-Betreiber verteilte Antennensysteme ausbauen, die bis 2028 einen Wert von USD 8,7 Milliarden erreichen.[1]5G Americas, "Neutral Host Opportunities for 5G & Beyond," 5gamericas.org

Zonale EE-Architekturen in der Automobilindustrie fördern Hochgeschwindigkeits-Verbinder

Die Umgestaltung der Fahrzeugverkabelung in zonale Domänen kann das Kabelbaum-Gewicht um bis zu 40 % reduzieren und erhöht die Nachfrage nach mehrspurigen Platine-zu-Platine-Verbindern, die Hochgeschwindigkeitsdaten zwischen Zonensteuergeräten und zentralen Rechenmodulen übertragen können. Molex' MX-DaSH konsolidiert Signal, Strom und Daten und vereinfacht die leitungsseitige Führung. Der elektrifizierte Antriebsstrang führt Hochstromknoten ein, die den globalen Hochspannungsverbindermarkt bis 2033 mit einer CAGR von 6,5 % auf USD 15 Milliarden zutreiben. Diese Dynamiken machen zonale Elektrofahrzeugplattformen zur am schnellsten wachsenden Design-Win-Kategorie für den IT-Connector-Markt.

Wachstum von Co-Packaged Optics beschleunigt IO-Verbinder-Innovation

Die Integration optischer Engines mit ASICs eliminiert Retimer-Stufen, senkt die Leistungsaufnahme um 30 % und verkleinert die Verbindungsbudgets. Das Optical Internetworking Forum stellte im ersten Quartal 2025 ein Hochdichte-Verbinderprojekt vor, um mechanische Hüllkurven für Co-Packaged-Lösungen zu formalisieren. Ultraverlustarme Fasern und blindkuppelbare optische Ferrules werden gemeinsam entwickelt und schaffen neue adressierbare Umsätze für Verbinderunternehmen mit Kompetenz in der optoelektronischen Ausrichtung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Edelmetallpreisvolatilität erhöht die Stücklistenkosten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Thermomechanische Zuverlässigkeitsgrenzen bei ≥112 Gbps PAM4 | -0.5% | Global, mit Schwerpunkt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Langwierige PPAP-Zyklen in der Automobilindustrie verlangsamen Verbinder-Design-ins | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für halogenfreie Kunststoffe erhöht die Requalifizierungskosten (EU) | -0.4% | Europa, mit Ausstrahlungseffekten auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Edelmetallpreisvolatilität erhöht die Stücklistenkosten

Steigende Kupfer- und Palladiumpreise haben mehrere Preiserhöhungsankündigungen für Komponenten ausgelöst, wie etwa Panasonics Erhöhung für flexible Leiterplatten im Januar 2025.[2]Panasonic, "Electronic Materials News," industrial.panasonic.com Hochgeschwindigkeitsverbinder verwenden dicke Kupferlegierungen und Edelmetallbeschichtungen, sodass selbst ein Anstieg von 5 % die Bruttomargen schmälern kann. Anbieter sichern sich durch Jahreslieferverträge, qualifizieren alternative Beschichtungen und überarbeiten Kontaktfedern, um die Masse zu reduzieren, ohne die Steckzyklen zu beeinträchtigen.

Thermomechanische Zuverlässigkeitsgrenzen bei hohen Datenraten

Das Überschreiten von 112 Gbps PAM4 belastet Lötstellen, Leitungsrahmen und Gehäusekunststoffe. Indium Corporation verweist auf Elektromigration, Zinnwhisker-Wachstum und CTE-Fehlanpassung als Hauptursachen für frühe Feldrückläufer. Niedertemperaturlote und verstärkte LCP-Gehäuse bieten teilweise Abhilfe, doch die beschleunigte Qualifizierung dominiert nun den Engineering-Fahrplan für Rechenzentrumsverbindungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindertyp: IO/Hochgeschwindigkeits-Backplane übertrifft Legacy-Verbindungen

Leiterplattenverbinder machten im Jahr 2025 44,60 % der IT-Connector-Marktgröße aus und spiegeln ihre Allgegenwart auf Hauptplatinen, Speicherebenen und Industriesteuerungen wider. Robuste Stiftintegrität, bewährte Steckzyklen und breite Komponentenökosysteme halten diese Kategorie in Volumenanwendungen verankert. Das Segment profitiert weiterhin von der durch den CHIPS Act angetriebenen Rückverlagerung der Leiterplattenbestückung, die die inländische Nachfrage nach Feinraster-Mezzanine-Formaten steigert.

Die IO/Hochgeschwindigkeits-Backplane-und-steckbare Gruppe wird voraussichtlich mit einer CAGR von 5,55 % wachsen, angetrieben durch Rechenzentrumsaufrüstungen auf QSFP-DD 800 und OSFP-Xtreme-Käfige mit 112 Gbps pro Kanal. HF/VSFF-Verbinder profitieren von der 5G-Kleinzellen-Verdichtung, während runde und rechteckige Gehäuse für anspruchsvolle Industriesteuerungen unverzichtbar bleiben. Ultraminiaturoptionen finden neue Anwendungsfälle in der Roboterchirurgie und bei CubeSats, bei denen jeder eingesparte Millimeter zählt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montagekonfiguration: Kabel-zu-Platine gewinnt an Dynamik

Platine-zu-Platine hielt im Jahr 2025 einen Anteil von 35,40 % und bleibt das Arbeitspferd für modulare Unterbaugruppen. Gestapelte Mezzanine- und Kartenkantenvarianten helfen OEMs, enge Z-Höhenbeschränkungen in Laptops und Switch-Blades einzuhalten. Kabel-zu-Platine schreitet jedoch mit einer CAGR von 6,05 % voran, da Designer Kabelbäume bevorzugen, die die Wartung in Elektrofahrzeug-Batteriepaketen und Haushaltsgeräten vereinfachen.

Kabel-zu-Kabel-Baugruppen bedienen weiterhin Motorantriebe und HVAC-Kompressoren, wo der Platz auf der Leiterplatte begrenzt ist. Der Miniaturisierungstrend erstreckt sich nun auf alle Montagestile; Molex' robuste miniaturisierte Serie bietet eine Flächenreduktion von 20–55 %, während die IP67-Abdichtung erhalten bleibt, und adressiert direkt Robotik und Außentelekommunikationsgehäuse.

Nach Datenratenklasse: PAM4-Technologien gestalten das Hochsegment neu

Die Kategorie ≤10 Gbps hielt im Jahr 2025 einen dominanten Anteil von 47,20 % an der IT-Connector-Marktgröße, da viele Industriesensoren, Infotainment-Headunits und eingebettete PCs keine Spitzenbandbreite benötigen. Der Kosten-Leistungs-Sweetspot dieser Verbinder hält sie beliebt, wenn Verbindungsbudgets längere Kabelstrecken oder mehrere Abzweigungen begünstigen.

Das ≥56-Gbps-PAM4-Segment wird bis 2031 mit einer CAGR von 6,85 % steigen, da KI-Inferenz, NVMe-oF-Speicherfabrics und disaggregierte Speicherpools auf 224-Gbps-Kanäle migrieren. OIFs Hochdichte-Vorschlag signalisiert die Ausrichtung des Ökosystems auf dickere Kupferblechkäfige und verlustarme Paarführung, die Upgrade-Pfade über 800 Gbps pro Port hinaus unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil und E-Mobilität beschleunigen sich

IT & Telekommunikation behielt im Jahr 2025 37,40 % des Umsatzes, angetrieben durch Cloud-Service-Erweiterungen und kontinuierliche Campus-Backbone-Erneuerungen. Die Präferenz der Hyperscaler für ODM-Hardware führt zu einer hohen Nachfrage nach Käfig-, Mezzanine- und PAM4-Twin-Ax-Baugruppen.

Automobil und E-Mobilität ist zwar kleiner, wird aber mit einer CAGR von 3,25 % wachsen. SAE-Level-2+-Autonomie erfordert Hochgeschwindigkeitsverbindungen zwischen Kameras, Radar und zentralisierten ADAS-Prozessoren, was den EV-Bedarf an Hochstrom-Batterieverbindern ergänzt. Industrieautomatisierung und Medizingeräte erhöhen ebenfalls ihren Anteil, da Edge-KI robuste IP-bewertete Gehäuse nutzt, die die Signalintegrität trotz Vibration und chemischer Einwirkung erhalten.

Nach Anwendung: 5G/6G-Basisstationen führen die Wachstumstrajektorie an

Server und Speicher belegten im Jahr 2025 29,40 % des IT-Connector-Marktumsatzes. Tier-3-Colocation-Einrichtungen, regionale Edge-Knoten und KI-Supercluster verlassen sich alle auf Hochgeschwindigkeitskäfige und orthogonale Backplanes, um Kosten und Aufrüstbarkeit in Einklang zu bringen.

Das 5G/6G-Basisstationssegment wird bis 2031 jährlich um 6,32 % wachsen, da Betreiber Funkabdrücke komprimieren und Antennenzahlen erhöhen. SN- und MDC-Duplex-Faserverbinder sowie IPx-Koaxialverbindungen gewinnen in Remote-Radioköpfen für die Mittelband-Abdeckung. EV-Antriebsstrang/ADAS und Fabrikroboter folgen dicht dahinter, wobei kollaborative Roboterarme eine integrierte Verbindermodularität für den Heißtausch von Servoantrieben einführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Halogenfreie Verbindungen gewinnen an Bedeutung

Standard-Thermoplaste halten dank etablierter Formzyklen und Kostenvorteilen noch immer einen Anteil von 77,60 %. Dennoch werden halogenarme oder halogenfreie Harze mit einer CAGR von 5,64 % steigen, da REACH und RoHS die Grenzwerte für Halogene und bromierte Flammschutzmittel verschärfen. TE Connectivity und BizLink haben jeweils aktive Umstellungsprogramme für umweltfreundliche Ummantelungen bestätigt.

Anbieter, die die Materialqualifizierung einschließlich UL-94-V-0-Zulassungen beschleunigen, positionieren sich für Design-in-Gewinne auf EU-Automobilplattformen und Consumer-Wearables, die Nachhaltigkeitsnachweise vermarkten.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 45,50 % des Marktumsatzes, angeführt von Chinas vertikal integrierter Elektronikindustrie und Indiens schnell wachsendem Telekommunikations-Backbone. Inländische Verbinderhersteller profitieren von provinziellen Anreizen für Zuverlässigkeitsverbesserungen, wobei der inländische Verbindersektor im Jahr 2024 voraussichtlich 12,6 Milliarden RMB jährlich hinzufügen wird. Japan und Südkorea tragen durch die frühe Einführung von Co-Packaged Optics in fortschrittlichen Fertigungslinien bei.

Nordamerika belegt den zweiten Platz. Der CHIPS and Science Act hat bereits USD 6,6 Milliarden an TSMC Arizona und USD 8,5 Milliarden an Intel geleitet und unterstützt damit ein lokalisiertes Ökosystem für fortschrittliche Substrate und Verbinderkäfige, die den thermischen Anforderungen von 224 Gbps PAM4 entsprechen. Luft- und Raumfahrt- sowie Verteidigungsprogramme ziehen ebenfalls robuste runde MIL-Spec-Varianten nach sich, die Premiummargen erzielen.

Europa spielt seine Stärken in den Bereichen Automobil, Industrie 4.0 und Medizin aus. Der Druck für halogenfreie Kunststoffe hat viele OEMs zu frühen Anwendern von Ökoklasse-Gehäusen gemacht. Unterdessen ist der Nahe Osten und Afrika auf eine CAGR von 5,92 % eingestellt, da Hyperscaler regionale Cloud-Zonen installieren und Regierungen Smart-City-Faserkonzessionen vergeben, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Südamerika zeigt eine stetige, aber geringere Expansion, gewichtet in Richtung brasilianischer Telekommunikation und argentinischer Industrieautomatisierungsprojekte.

Wettbewerbslandschaft

TE Connectivity, Amphenol und Molex verankern die Führungsebene. TE Connectivity erzielte im Geschäftsjahr 2024 USD 5,7 Milliarden aus Amerika, USD 4,8 Milliarden aus EMEA und USD 5,8 Milliarden aus dem asiatisch-pazifischen Raum, was eine ausgewogene geografische Präsenz widerspiegelt.[4]TE Connectivity, "TE Connectivity 2024 Annual Report," te.com Amphenols Kursgewinn von 27 % in den vergangenen 12 Monaten baut auf Akquisitionen wie CommScopes Outdoor Wireless Networks auf, die voraussichtlich USD 1,3 Milliarden zum Umsatz 2025 beitragen werden.

Mittelständische Unternehmen differenzieren sich durch Domänenfokus: ZJK Industrial stellte auf der COMPUTEX 2025 flüssigkeitsgekühlte Schnellkupplungen für GPU-Server vor. Nischen-Medizinspezialisten wie Sumitomo Electric Lightwave erzielten in den 2025 Lightwave+BTR Innovation Reviews eine Bewertung von 4,5/5 für feldkonfektionierbare optische Verbinder.

Die Wettbewerbsintensität steigt rund um systemweites Know-how. Kunden fordern zunehmend Full-Stack-Lösungen: Firmware, thermische Modelle und Konformitätstestpläne, die mit dem physischen Verbinder gebündelt sind. Dieser Service-Overlay belohnt Unternehmen mit interdisziplinären Engineering-Teams und fortschrittlichen Simulationswerkzeugketten. Kleinere Marktteilnehmer konzentrieren sich auf ultraminiaturisierte oder umweltfreundliche Nischen und positionieren sich als Akquisitionsziele für strategische Käufer, die Technologielücken schließen möchten.

Marktführer der IT-Connector-Branche

3M Company

Molex Inc. (Koch)

TE Connectivity Limited

Amphenol Corporation

Samtec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Amphenol präsentierte ExaMAX- und OverPass-Verbindungen für 56-G-224-G-PAM4-KI-Server auf der COMPUTEX TAIPEI 2025.

- Mai 2025: ZJK Industrial stellte flüssigkeitsgekühlte Schnellverbinder vor, die mit NVIDIA-MGX-Plattformen kompatibel sind.

- April 2025: Sumitomo Electric Lightwaves Lynx-CustomFit-Spleißverbinder erzielten in den 2025 Lightwave+BTR Innovation Reviews eine Bewertung von 4,5.

- April 2025: IBASE Technology brachte das robuste Edge-KI-System EC3100 auf den Markt, das von NVIDIA-Orin-Modulen für industrielles AIoT angetrieben wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den IT-Steckverbindermarkt als alle neu hergestellten elektromechanischen Schnittstellen, die Daten, Signale oder Niedrig- bis Mittelspannungsleistung in Servern, Speichersystemen, Switches, Basisstationen und verwandter IT-Infrastruktur leiten. Board-to-Board-, Wire-to-Board-, Hochgeschwindigkeits-I/O-, HF- und Mikrosteckverbinder fallen in diesen Geltungsbereich, sofern sie für informationstechnische Geräte und nicht für den allgemeinen industriellen Einsatz bestimmt sind. Laut Mordor Intelligence wurde der Markt im Jahr 2025 auf USD 7,72 Milliarden geschätzt und soll bis 2030 etwa USD 10,07 Milliarden erreichen.

Ausschluss aus dem Geltungsbereich: Kabelkonfektionen, passive Kupfer- oder Glasfaserkabel mit einer Länge von mehr als einem Meter sowie Steckverbinder für die Automobil- oder Haushaltsgerätebranche sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Verbindertyp

- Leiterplattenverbinder

- IDC-Verbinder

- IO/Hochgeschwindigkeits-Backplane und steckbare Verbinder

- Runde und rechteckige Verbinder

- HF/VSFF (SN, CS, MMC)

- Ultraminiatur-/Nanoverbinder

- Nach Montagekonfiguration

- Platine-zu-Platine

- Kabel-zu-Platine

- Kabel-zu-Kabel/Kabelbaugruppen

- Nach Datenratenklasse

- ≤10 Gbps

- 10–25 Gbps

- 25–56 Gbps

- ≥56 Gbps/PAM4 112 G

- Nach Endverbraucherbranche

- IT und Telekommunikation (inkl. Rechenzentren)

- Consumer Electronics und Computing

- Automobil und E-Mobilität

- Industrieautomatisierung/IIoT

- Gesundheitswesen und Medizingeräte

- Nach Anwendung

- Server und Speicher

- 5G/6G-Basisstationen

- EV-Antriebsstrang und ADAS

- Fabrikrobotik und speicherprogrammierbare Steuerungen

- Nach Material

- Standard-Thermoplaste

- Halogenfreie/umweltfreundliche Verbindungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Produktmanager für Steckverbinder, Beschaffungsleiter von EMS-Unternehmen und Rechenzentrumsarchitekten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verfeinern die Penetrationsannahmen für neue 56-Gbps-PAM4-Schnittstellen, typische Board-Anzahlen pro Rack und regionsspezifische Preiskurven, die anschließend durch kurze Online-Umfragen mit Distributionspartnern gegengeprüft werden.

Desk Research

Zunächst erfassen wir den Umfang der installierten IT-Hardware-Basis anhand offener Datensätze von Institutionen wie dem International Trade Center, Eurostat Comext, der U.S. International Trade Commission und dem chinesischen Zoll, die steckverbinderrelevante HS-Codes ausweisen. Branchenspezifische Erkenntnisse werden von Verbänden wie dem Optical Internetworking Forum und der IEEE-802.3-Arbeitsgruppe gewonnen, während Unternehmensberichte, 10-Ks und Investorenpräsentationen Liefermixe und durchschnittliche Verkaufspreise liefern. Ausgewählte kostenpflichtige Ressourcen – D&B Hoovers für Lieferantenumsatzaufteilungen und Dow Jones Factiva für die Echtzeit-Transaktionsverfolgung – stärken die Umsatzzuordnung über Regionen hinweg. Diese Liste ist illustrativ; während der Validierung werden viele weitere Sekundärquellen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit globalen Produktions- und Handelsstatistiken für Steckverbinder-HS-Codes, die anhand von Endverwendungsquoten der Interviewpartner auf den IT-spezifischen Anteil zurückgerechnet werden. Ausgewählte Bottom-up-Prüfungen – Stichproben von Lieferantenumsätzen und Steckverbinderanzahlen auf Rack-Ebene multipliziert mit gemischten ASPs – helfen uns, die Gesamtwerte abzugleichen. Zu den wichtigsten Modelltreibern zählen Rack-Erweiterungen in Hyperscale-Rechenzentren, 5G-Makrostandort-Rollouts, durchschnittliche Port-Geschwindigkeiten, ASP-Erosionsraten und die vierteljährliche PCB-Produktion in Asien. Prognosen stützen sich auf multivariate Regression in Kombination mit Szenarioanalysen; Variablen mit geringer historischer Stabilität erhalten breitere Bandbreiten, die nach Expertenprüfung eingeengt werden. Lücken im Bottom-up-Rollup werden durch gewichtete regionale Durchschnittswerte geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, ein Anomalie-Screening anhand von Frühindikatorreihen sowie eine Freigabe durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert; wesentliche Ereignisse wie plötzliche Revisionen der Hyperscale-Capex lösen Zwischenaktualisierungen aus, bevor Kunden den Bericht erhalten.

Warum Mordors IT-Steckverbinder-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätesätze, Preispunkte und Aktualisierungsrhythmen wählen, bevor sie Währungsumrechnungen vornehmen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Verbraucher- und Industriesteckverbinder in die Gesamtwerte einbezogen werden, wie aggressiv die ASP-Kompression modelliert wird und wie häufig die primären Eingaben aktualisiert werden. Mordors Definition legt einen ausschließlich IT-bezogenen Geltungsbereich fest, wendet ein vierteljährliches Preis-Tracking an und wird alle zwölf Monate neu erstellt, während andere Anbieter das gesamte Steckverbinder-Universum aggregieren oder ältere Basisjahre fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 7,72 Mrd. (2025) | Mordor Intelligence | - |

| USD 104,12 Mrd. (2025) | Global Consultancy A | Umfasst Automobil-, Verbraucher- und Industriesteckverbinder; stützt sich hauptsächlich auf fünf Jahre alte Handelsdaten |

| USD 91,31 Mrd. (2025) | Industry Journal B | Verwendet gemischte globale ASPs ohne Isolierung von IT-Qualitäten; zweijährlicher Aktualisierungsrhythmus |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Beschränkung des Geltungsbereichs auf echte IT-Anwendungen, die jährliche Aktualisierung der Eingaben und die Verankerung der Prognosen in aktuellen Preis-Volumen-Dialogen eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IT-Connector-Markt derzeit?

Der IT-Connector-Markt beläuft sich im Jahr 2026 auf USD 8,14 Milliarden und wird voraussichtlich bis 2031 USD 10,58 Milliarden erreichen.

Welche Region verzeichnet die größte Nachfrage nach IT-Verbindern?

Der asiatisch-pazifische Raum führt mit 45,50 % des Marktumsatzes, unterstützt durch eine umfangreiche Elektronikindustrie und schnelle 5G-Ausbauten.

Welcher Verbindertyp wächst am schnellsten?

IO/Hochgeschwindigkeits-Backplane- und steckbare Verbinder werden voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen, gestützt durch Bandbreitenaufrüstungen in Hyperscale-Rechenzentren.

Wie werden 5G- und 6G-Ausbauten die Verbindernachfrage beeinflussen?

Die erweiterte Nutzung des Mittelbandspektrums und Massive-MIMO-Radioinstallationen steigern die Nachfrage nach HF- und VSFF-Schnittstellen, die eine höhere Dichte in Basisstations- und Fronthaul-Geräten ermöglichen.

Warum wechseln Automobilhersteller zu zonalen EE-Architekturen?

Zonale Layouts reduzieren das Kabelgewicht, senken die Materialkosten und unterstützen zentralisiertes Computing, wodurch der Bedarf an mehrspurigen Platine-zu-Platine-Verbindern steigt, die Hochgeschwindigkeitsdaten und Strom in Elektrofahrzeugen übertragen können.

Welche Umweltvorschriften beeinflussen die Materialauswahl?

Die EU-RoHS- und REACH-Richtlinien drängen Verbinderhersteller zu halogenfreien Verbindungen, einer Materialklasse, die zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,64 % wachsen wird.

Seite zuletzt aktualisiert am: