IC Socket Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IC Socket Marktanalyse von Mordor Intelligence

Die Größe des IC Socket Marktes wird im Jahr 2026 auf 1,19 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 1,14 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 1,51 Milliarden USD ausweisen, was einer CAGR von 4,8 % über den Zeitraum 2026–2031 entspricht. Das aktuelle Wachstum ist auf den Wandel der Halbleiterbranche hin zu fortschrittlicher Gehäusetechnologie zurückzuführen, die auf heterogener Integration, chipletbasiertem Design und stetig sinkenden Pitch-Anforderungen beruht. Innovationen bei Feinraster-Sockeln, ASICs mit höherer Pin-Anzahl sowie die steigende Nachfrage aus der 5G-Infrastruktur, zonalen Fahrzeugarchitekturen und KI-Beschleunigern verändern die Wettbewerbsprioritäten. Etablierte Anbieter kombinieren fortschrittliche Materialien mit modularen Designs, um Zuverlässigkeit, Wärmekontrolle und einfache Wartung in Einklang zu bringen, während die Resilienz der Lieferkette ein entscheidendes Einkaufskriterium bleibt.

Wichtigste Erkenntnisse des Berichts

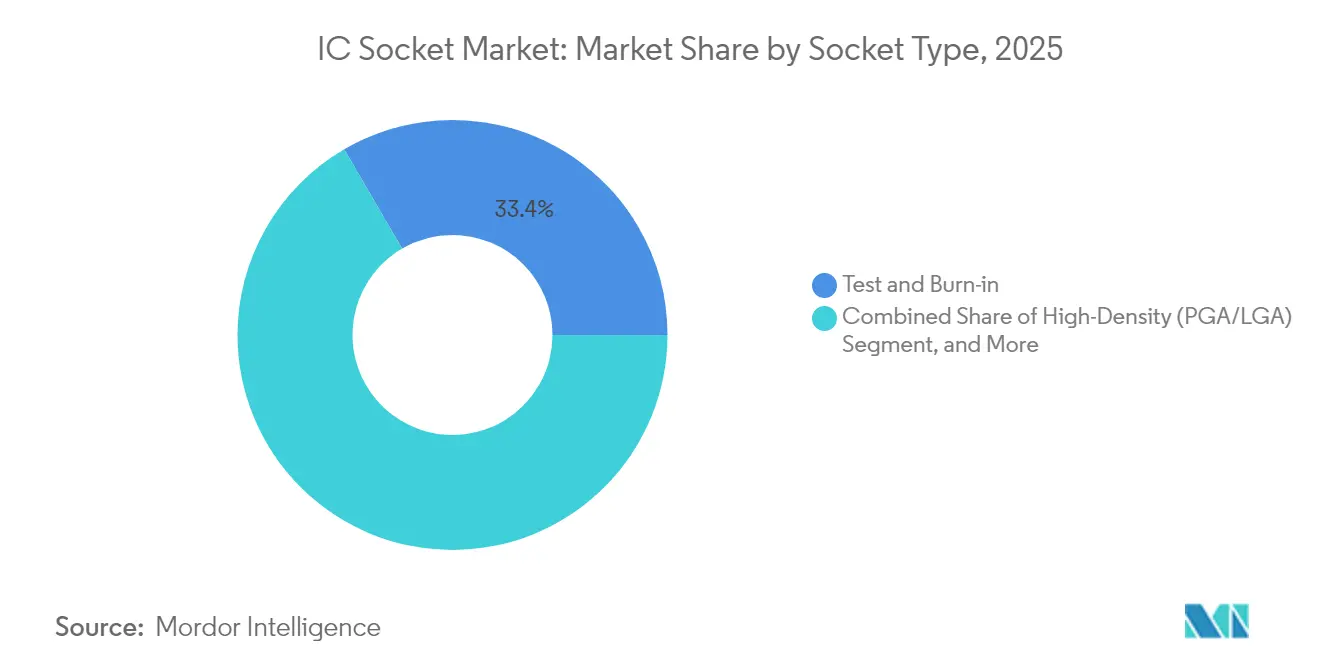

- Nach Sockettyp führten Test- und Burn-In-Sockel mit einem Umsatzanteil von 33,40 % am IC Socket Markt im Jahr 2025, während Feinraster-BGA/CSP/WLCSP-Sockel bis 2031 mit einer CAGR von 7,1 % zulegen sollen.

- Nach IC-Gehäusetyp entfielen BGA/μBGA-Gehäuse auf 40,40 % der IC Socket Marktgröße im Jahr 2025; LGA/PGA/CGA-Konfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 6,6 % wachsen.

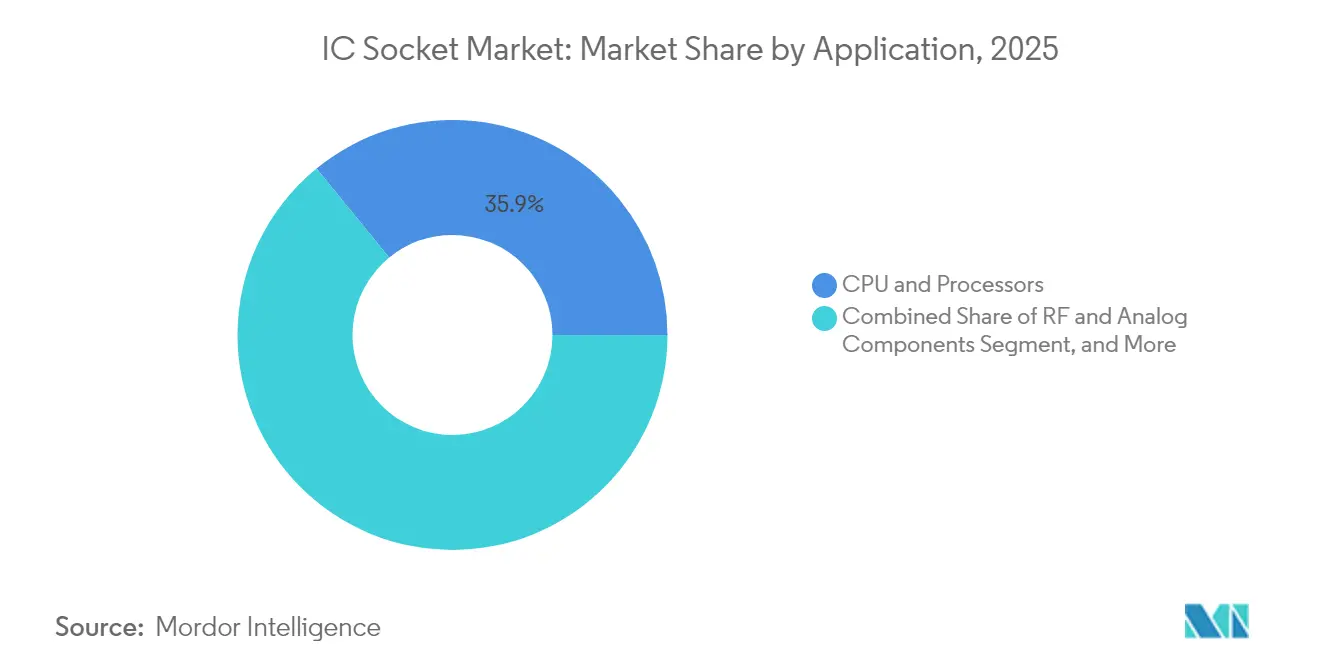

- Nach Anwendung entfielen auf CPU- und Prozessoranwendungen 35,90 % des IC Socket Marktes im Jahr 2025, während HF- und Analogkomponenten mit einer CAGR von 6,9 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Endnutzerbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 38,60 % an der IC Socket Marktgröße; die Automobilbranche soll bis 2031 mit einer CAGR von 6,5 % wachsen.

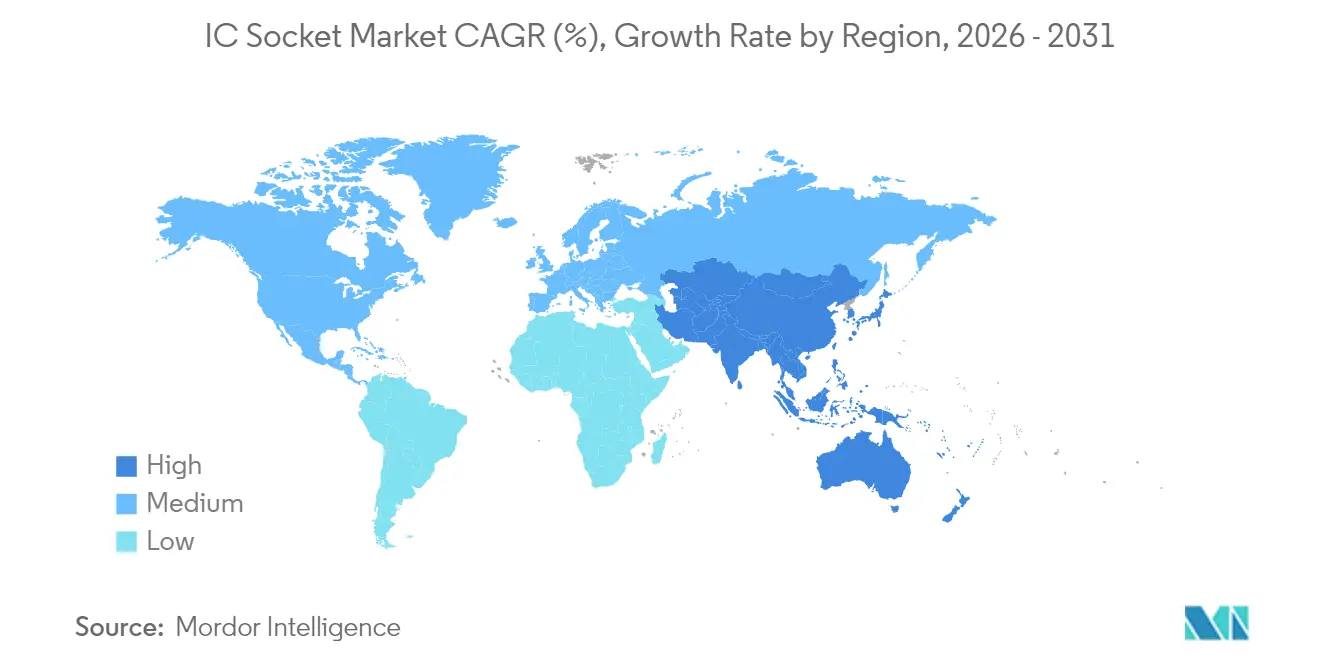

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 44,40 % am IC Socket Markt, und er wächst im Prognosezeitraum mit einer CAGR von 6,3 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IC Socket Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Smartphone- und Tablet-Absatz | +0.8% | APAC-Kernmarkt, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| 5G-Netzausbau steigert die Nachfrage nach HF-Bauelementen | +1.2% | Global, frühe Gewinne in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Proliferation von ECUs in zonalen Fahrzeugarchitekturen | +0.9% | Deutschland, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| ASICs mit höherer Pin-Anzahl in KI-Beschleunigern | +1.1% | Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Rasche Einführung chipletbasierter Gehäusetechnologie | +0.7% | Global, angeführt von fortschrittlichen Gießereien | Langfristig (≥ 4 Jahre) |

| Inline-Test-Sockel für OSAT-Known-Good-Die-Dienste | +0.4% | Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Netzausbau steigert die Nachfrage nach HF-Bauelementen

Der weltweite Ausbau der 5G-Infrastruktur gestaltet das Design von HF-Komponenten-Sockeln neu, wobei Frequenzen mittlerweile bis zu 100 GHz erreichen und Materialien erfordern, die die Einfügedämpfung reduzieren und gleichzeitig eine präzise Impedanzkontrolle gewährleisten. Der Wechsel von 4G zu 5G multipliziert die HF-Komponenten je Basisstation um etwa den Faktor drei, was den Sockeleinsatz sowohl bei der abschließenden Produktqualifizierung als auch bei der Systemvalidierung erhöht.[1]Heterogeneous Integration Roadmap 2023, IEEE, eps.ieee.org Die Einführung von System-in-Package-Lösungen für Millimeterwellen-Module verstärkt die Nachfrage weiter, insbesondere in den Frühadopterregionen Nordamerika und Europa.

Proliferation von ECUs in zonalen Fahrzeugarchitekturen

Die Konsolidierung verteilter Fahrzeug-ECUs in zentralisierte Verarbeitungshubs erhöht die Pin-Anzahl und die thermische Last, was den Bedarf an Automobil-tauglichen Sockeln treibt, die nach AEC-Q100 qualifiziert sind und höhere Stromdichten unterstützen.[2]Automobilelektroniklösungen, Molex, molex.com Der regulatorische Schwung hinter softwaredefinierten Fahrzeugen in Deutschland, Japan und den Vereinigten Staaten beschleunigt die Einführung dieser Speziallösungen.

ASICs mit höherer Pin-Anzahl in KI-Beschleunigern

KI-Beschleuniger integrieren mittlerweile mehr als 12 HBM-Stapel, was Sockelhersteller dazu zwingt, Kontaktkonzepte zu entwickeln, die Datenraten von über 1,2 TB/s je Stapel unterstützen und dabei die Signalintegrität wahren. Chipletbasierte Architekturen erfordern Sockel, die heterogene Dies unter mehreren Spannungsdomänen validieren können, insbesondere bei Rechenzentrumsprojekten in Nordamerika und Asien.

Rasche Einführung chipletbasierter Gehäusetechnologie

Chiplet-Ansätze erfordern Sockel, die in der Lage sind, einzelne Dies und vollständig integrierte Gehäuse in modularen Prüfvorrichtungen entsprechend den IEEE-1838-Richtlinien zu testen.[3]D2D Interface Specification, Open Compute Foundation, opencompute.org Kosten- und Ausbeitevorteile beschleunigen die Einführung in den Bereichen Hochleistungsrechnen, Netzwerktechnik und aufkommende Automobilanwendungen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Werkzeug- und Probe-Card-Kosten | −0.6% | Global, besonders spürbar für kleinere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Verkürzter Lebenszyklus von Sockeln durch fortgeschrittene Knoten | −0.4% | Regionen mit fortschrittlichen Gießereien | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken durch Engpässe bei Keramiksubstraten | −0.8% | Global, akut im APAC-Raum | Kurzfristig (≤ 2 Jahre) |

| Umweltauflagen für Beryllium-Kupfer-Legierungen | −0.3% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Werkzeug- und Probe-Card-Kosten

Fortschrittliche Probe-Cards überschreiten einen Wert von 500.000 USD je Konfiguration, mit Lieferzeiten von 16 bis 20 Wochen aufgrund von Submikrometer-Kontaktgeometrien.[4]Jing-Wei Chen, „Probe Card Tutorial”, Tektronix, tek.com Neue Gehäuseformate wie CoWoS erfordern neues Werkzeug, was die Markteintrittsbarrieren für Nischen-Socketanbieter erhöht, die Fixkosten nicht über große Volumina amortisieren können.

Lieferkettenrisiken durch Engpässe bei Keramiksubstraten

Die Lieferzeiten für ABF-Substrate übersteigen 26 Wochen, was Neudesigns auf Basis alternativer Materialien erzwingt, die die Kosten um bis zu 25 % erhöhen können.[5]Unternehmenspräsentation, Unimicron Technology, unimicron.com Konzentrierte Produktionszentren in Taiwan und Japan erhöhen das geografische Risiko und erschweren die Kapazitätsplanung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sockettyp: Feinraster treibt Innovationen voran

Test- und Burn-In-Sockel kontrollierten im Jahr 2025 einen Anteil von 33,40 % am IC Socket Markt, was den Qualitätssicherungsfokus der Branche widerspiegelt. Feinraster-BGA/CSP/WLCSP-Sockel, mit einer prognostizierten CAGR von 7,1 %, decken den Bedarf an Geräteminimierung und fortschrittlicher Gehäusetechnologie. Die IC Socket Marktgröße für Feinrastervarianten soll erheblich zunehmen, da mobile und tragbare Geräte kleiner werden.

Hersteller investieren in Feinraster-Fähigkeiten unter 0,35 mm und langlebige Kontakte, die die Nutzungsdauer über weniger zulässige Testzyklen bei fortschrittlichen Knoten verlängern. Vorausschauende Wartung und modulare Einsätze helfen dabei, die Gesamtbetriebskosten zu kontrollieren und gleichzeitig die Kompatibilität mit sich weiterentwickelnden Testhandler-Ökosystemen zu unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach IC-Gehäusetyp: BGA behauptet die Marktführerschaft

BGA/μBGA-Gehäuse behielten im Jahr 2025 einen Anteil von 40,40 % an der IC Socket Marktgröße, was auf ihre thermische Effizienz und Verbindungsdichte zurückzuführen ist. LGA/PGA/CGA-Sockel gewinnen mit einer CAGR von 6,6 % an Bedeutung, da Server- und Automobilentwickler feldtauschbare Einheiten bevorzugen.

Sockel verfügen mittlerweile über programmierbare Pin-Belegung und adaptive Kontaktkraft, um gemischte Gehäusetypen innerhalb eines einzigen Handlers zu unterstützen und so Ausfallzeiten und Werkzeugkosten zu reduzieren. Die Einhaltung von RoHS und REACH lenkt die Materialwahl hin zu berylliumfreien Legierungen, auch wenn Lieferanten bestrebt sind, die elektrischen Leistungsmerkmale konventioneller Ausführungen zu erreichen.

Nach Anwendung: HF-Komponenten führen das Wachstum an

CPU- und Prozessortests hielten im Jahr 2025 einen Anteil von 35,90 % am IC Socket Markt. HF- und Analogkomponenten stellen die am schnellsten wachsende Anwendung mit einer CAGR von 6,9 % dar, angetrieben durch die Verbreitung von 5G und Wi-Fi 7. Speichermodule expandieren kontinuierlich, unterstützt durch den Ausbau von Rechenzentren, die eine höhere DRAM-Dichte erfordern.

Silizium-Photonik stellt neue Anforderungen an die optische Kopplung und das Wärmemanagement von Sockeln und treibt hybride elektrisch-optische Designs voran, die Ausrichtungsmechanismen für photonische ICs integrieren. Automobilprogramme im Bereich ADAS erfordern Sockel mit erweiterter Temperatur- und Vibrationsbeständigkeit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Automobil nimmt Fahrt auf

Die Unterhaltungselektronik bewahrte im Jahr 2025 einen Umsatzanteil von 38,60 %, obwohl das Wachstum mit der Reife der Geräte nachlässt. Automobilanwendungen verzeichnen mit einer CAGR von 6,5 % das höchste Wachstum, da Elektro- und autonome Fahrzeuge den Halbleitergehalt je Fahrzeug steigern.

Gesundheits- und Medizingeräte entwickeln sich zu einer bedeutenden Nische, die biokompatible und sterilisationsgeeignete Sockelmaterialien erfordert. Die Integration von Verbraucherprozessoren in Automobildesigns schafft segmentübergreifende Socketanforderungen, die vielseitige Hochdurchsatz-Testlösungen begünstigen.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2025 auf 44,40 % des IC Socket Marktes und soll bis 2031 mit einer CAGR von 6,3 % wachsen, da regionale Gießereien expandieren und Regierungen die Halbleiter-Selbstversorgung subventionieren. China dominiert die Fertigung von Unterhaltungselektronik, während Taiwan und Südkorea bei fortschrittlichen Speicher- und Logikknoten führend sind. Indien entwickelt sich als kostengünstige Verpackungsalternative, gestützt durch Anreizprogramme.

Nordamerika belegt den zweiten Rang, gestützt auf Automobilindustrie, Luft- und Raumfahrt sowie Rechenzentrumsbedarf. Inländische Fertigungsprojekte wie TSMCs Fab in Arizona und Intels Ausbau in Ohio werden voraussichtlich die lokale Sockelbeschaffung steigern. Die Entwicklung von KI-Beschleunigern im Silicon Valley treibt einige der anspruchsvollsten Socketspezifikationen für HBM-reiche Gehäuse voran.

Europa legt den Schwerpunkt auf Automobil- und Industrieanwendungen. Deutsche Tier-1-Zulieferer benötigen nach AEC-Q qualifizierte Sockel mit robuster Thermozyklierleistung. Frankreich und die Niederlande leisten Beiträge zur Forschung und Entwicklung im Bereich hochdichter Verbindungstechnik. Gleichzeitig treibt die regulatorische Vorreiterrolle im Bereich Umweltstandards europäische Käufer zu berylliumfreien Kontaktmaterialien.

Regulatorisches Umfeld

Die Konstruktion und Kommerzialisierung von IC-Sockeln liegt an der Schnittstelle internationaler mechanischer und Schnittstellenstandards sowie regionsspezifischer Umwelt- und Handelsvorschriften. Die Interoperabilität von Halbleiter-Test- und Burn-in-Sockeln ist an die IEC-60191-Reihe gebunden (einschließlich IEC 60191-6-13 für offene Sockel und IEC 60191-6-16 zur Terminologie), was hilft, Sockel-Formfaktoren und Testschnittstellenkonventionen über globale ATE- und Handler-Ökosysteme hinweg abzustimmen.

Compliance-Anforderungen prägen zudem die Materialauswahl und Dokumentation durch Kontrollen gefährlicher Stoffe (RoHS/REACH-konforme Programme). Dies unterstützt die Marktverschiebung hin zu beryllium-freien Kontaktalternativen, die sich bereits in den Designprioritäten der Zulieferer widerspiegelt. Die Handelspolitik beeinflusst zudem Beschaffung und Gestehungskosten für Sockelkomponenten und daraus abgeleitete Elektronik: Im Januar 2026 leiteten die Vereinigten Staaten ein Section-232-Handelsverfahren für Halbleiter ein, das einen Weg für zusätzliche Zölle auf bestimmte halbleiterbezogene Produkte eröffnete und damit eine weitere Variable für die Beschaffungsplanung in global verteilten Sockel-Lieferketten hinzufügte.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für IC-Sockel beginnt mit vorgelagerten Inputs wie technischen Kunststoffen für Gehäuse, Federkontakt- und Legierungsmaterialien sowie Präzisionsbeschichtungschemikalien, gefolgt von hochpräzisen Prozessen einschließlich Kontaktformung, Spritzguss und mehrstufiger Beschichtung. Die Wertschöpfung im mittleren Bereich konzentriert sich auf Sockeldesign und -fertigung, einschließlich feinteiliger Ausrichtungsmerkmale, impedanzkontrollierter Strukturen und thermischer Pfade. Die nachgelagerte Lieferung erfolgt über direkte OEM/OSAT-Beziehungen und spezialisierten Elektronikvertrieb, insbesondere bei geringeren Stückzahlen und Legacy-Gehäusen, wobei die Qualifizierung an ATE- und Handler-Plattformen gebunden ist.

Engpässe treten zunehmend bei durchsatzstarken Fertigungsschritten auf, die durch mechanische Lebensdauergrenzen, hochdichte Kugelausrichtung und arbeitsintensive Handhabung in Programmier- und Testabläufen begrenzt werden. Dies kann die Lieferzeiten bei Nachfragespitzen für Burn-in von fortschrittlichen Gehäusen verlängern. Die Kette ist zudem mit der breiteren Kapazität für fortschrittliche Verpackung und der Substratverfügbarkeit verknüpft: Mit der Ausweitung von Chiplet- und HBM-reichen Gehäusen steigt der Bedarf an Versorgungssicherheit für Sockel, die in Test- und Known-Good-Die-Workflows eingesetzt werden. Engpässe bei Verpackungssubstraten (zum Beispiel die im Ökosystem diskutierte FC-BGA-Knappheit) können sich daher auf das Timing und den Mix der Sockelbestellungen auswirken, die zur Unterstützung von KI- und Serverprogrammen benötigt werden.

Wettbewerbslandschaft

Der IC Socket Markt weist eine moderate Konzentration auf. TE Connectivity, Smiths Interconnect und Yamaichi Electronics verfügen über die breitesten Produktportfolios, gestützt durch eigene Materialwissenschaft und globale Supportnetzwerke. Mittelständische Wettbewerber konzentrieren sich auf vertikale Nischen wie Hochfrequenz-HF, Wafer-Level-Burn-In oder Extremtemperatur-Automobilsockel.

Strategische Schritte umfassen die Einführung modularer Kontaktblöcke durch TE Connectivity, die die Markteinführungszeit für kundenspezifische Feinraster-Testköpfe verkürzen, die Erweiterung der Federsonden-Geometrien für Millimeterwellen-Anwendungen durch Smiths Interconnect sowie Yamaichis Investition in vollautomatisierte Inspektionslinien, die die Wiederholgenauigkeit bei Sockeln mit einem Raster unter 0,3 mm verbessern.

Technologische Disruptoren nutzen additive Fertigung und Präzisions-Mikrozerspanung, um Kleinseriensockel für KI-Beschleuniger und Silizium-Photonik herzustellen, und fordern etablierte Anbieter in Sachen Agilität heraus. Die Resilienz der Lieferkette differenziert Anbieter, die in der Lage sind, ABF-Substratzuteilungen zu sichern oder alternative Laminate zu qualifizieren, wenn Engpässe auftreten.

Marktführer im IC Socket Bereich

TE Connectivity PLC

Yamaichi Electronics Co., Ltd.

Smiths Interconnect Inc.

Enplas Corporation

Sensata Technologies Holding plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Whitespace entsteht bei Hochgeschwindigkeits- und Hochleistungs-Testsockeln, die mit fortschrittlicher Verpackung und dem Hochlauf von KI-Server-ASICs Schritt halten können. In diesen Anwendungen treiben Pinanzahl, thermische Dichte und Signalintegritätsanforderungen Sockel über die Leistung herkömmlicher Steckverbinder hinaus. Angebotsseitige Belastungen sind ebenfalls sichtbar, mit verlängerten Lieferzeiten, die für mehrere Sockelkategorien gemeldet werden (Branchen-Marktdaten deuten auf 18 bis 24 Wochen bis Q2 2026 für bestimmte Test- und Legacy-Mikrocontroller-Sockel hin). Anbieter, die Zykluszeiten durch modulare Designs, schnellere Werkzeugumstellungen und engere Integration mit Test-Handler-Ökosystemen verkürzen können, haben einen klareren Weg, um Marktanteile zu gewinnen.

Chancen bündeln sich auch um Sockel, die für sich entwickelnde Verbindungsanforderungen aus Roadmaps und Normungsgremien konzipiert sind, einschließlich engerer Pitch-Skalierung und höherfrequenter Validierung für die nächste Generation von Wireless- und Datacom-Technologien. Auf der Produktseite hat Smiths Interconnect DaVinci Gen V als Testsockel-Plattform der nächsten Generation eingeführt, die auf sehr hohe Datenraten und Hochfrequenzanforderungen abzielt, was zeigt, wie Zulieferer Sockelportfolios als leistungskritische Test-Floor-Assets behandeln. Getrennt davon unterstützen anhaltende Investitionen in Kapazitäten für fortschrittliche Verpackung und die Auslastung von Halbleitertestgeräten die Nachfrage nach Burn-in- und Qualifizierungssockeln, die in OSAT- und IDM-Produktionsabläufen eingesetzt werden.

Aktuelle Branchenentwicklungen

- März 2026: TE Connectivity brachte 56G-MezzaWave-Steckverbinder und Kabelbaugruppen auf Basis einer Open-Pin-Field-Array-Plattform auf den Markt und erweiterte damit die Hochgeschwindigkeits-Verbindungsoptionen für dichte Computersysteme. Dieser Schritt baut eine Infrastruktur rund um Server- und Beschleuniger-Hardware auf, bei der Sockel-, Test- und Validierungsabläufe bei höheren Datenraten strengeren Signalintegritätsmargen unterliegen.

- August 2025: Smiths Interconnect erhielt einen Auftrag für seine DaVinci-Gen-V-Testsockel, die als exklusiver Testsockel im spezifizierten Programm eingesetzt werden sollen. Der Zuschlag verknüpft Qualifizierungssockel mit plattformweiten Teststrategien und verstärkt den Fokus auf nachgewiesene Zuverlässigkeit und Durchsatz für Zulieferer, die den Hochlauf fortschrittlicher Gehäuse unterstützen.

- November 2024: Cohu stellte die Neon Inspection and Metrology Platform für HBM-Geräte vor. Durch die Erweiterung der Inspektions- und Messtechnikfähigkeiten rund um die HBM-fokussierte Produktion ergänzt die Markteinführung Burn-in- und Testsockel-Einsätze der nächsten Generation, die eine strengere Fehlerkontrolle und höhere thermische und elektrische Lasten bewältigen müssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für IC-Sockel Umsätze, die mit Sockeln erzielt werden, die integrierte Schaltkreise mechanisch und elektrisch mit einer Platine verbinden, für Produktions-, Burn-in- und Testanwendungsfälle sowie für Anwendungen, die einfaches Einsetzen und Austauschen erfordern.

Umfangsausschlüsse: Wir schließen den Wert der IC-Chips selbst sowie breitere elektronische Steckverbinder aus, die nicht speziell als IC-Sockel konzipiert sind.

Übersicht der Segmentierung

- Nach Sockettyp

- Test- und Burn-In-Sockel

- Platine-zu-Platine / Durchsteckmontage (DIP, SIP)

- Hochdichte-Sockel (PGA/LGA)

- Feinraster-BGA / CSP / WLCSP

- Nach IC-Gehäusetyp

- DIP

- QFP / SOP

- BGA / μBGA

- LGA / PGA / CGA

- Nach Anwendung

- CPUs und Prozessoren

- Speichermodule (DRAM, NAND)

- Sensorbauelemente

- HF- und Analogkomponenten

- Optoelektronische / photonische ICs

- Nach Endnutzerbranche

- Unterhaltungselektronik

- Automobil

- Industrie und Automatisierung

- Telekommunikation und Datenkommunikation

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen und Medizingeräte

- Geografie

- Nordamerika

- Südamerika

- Europa

- Asien-Pazifik

- Naher Osten

- Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Marktabgrenzung festzulegen und ein erstes Nachfragebild über die Elektronikfertigung und Halbleitertests hinweg zu erstellen. Wir stützten uns auf öffentliche Quellen wie USITC-Handelsdaten, UN Comtrade, makroökonomische Indikatoren von OECD und Weltbank sowie technische Publikationen von IEEE und ähnlichen Fachzeitschriften, um abzubilden, wie sich die Sockelnutzung mit Veränderungen bei Halbleitergehäusen verschiebt.

Um Unternehmens- und Marktsignale zu verankern, prüften wir zudem Geschäftsberichte, Transkripte von Telefonkonferenzen, Investorenpräsentationen und Aktualisierungen, die über Websites von Branchenverbänden und angesehene Presse geteilt wurden. Wo hilfreich, verwiesen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken für technologische Ausrichtungen sowie sendungsbezogene Import- und Exportdatensätze, um regionale Ströme zu überprüfen. Die hier aufgeführten Sekundärforschungsquellen dienen nur der Veranschaulichung, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeiten wurden durch Experteninterviews und strukturierte Umfragen bei Sockelherstellern, Distributoren sowie Elektronik- und Testbetrieben durchgeführt, um die Annahmen zu Preisgestaltung, Produktmix und Austauschzyklen zu präzisieren. Die Abdeckung war über die wichtigsten Fertigungs- und Testzentren in APAC, EMEA und Amerika ausgewogen verteilt, anschließend wurde das Feedback genutzt, um die Erkenntnisse der Sekundärforschung zu bestätigen und Schwachstellen zu korrigieren, wo öffentliche Daten dünn sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 42 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 35 % | EMEA: 32 % |

| Kleinere Akteure: 20 % | Manager: 51 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Logik der Größenbestimmung beginnt mit einer Top-down-Rekonstruktion des Nachfragepools, bei der Halbleiter-Montage- und Testaktivitäten sowie Indikatoren der Elektronikproduktion in Sockelverbrauch nach Gehäuse und Anwendungsfall übersetzt und anschließend in Werte umgerechnet werden. Sobald die Modellergebnisse vorlagen, wurden sie mit selektiven Bottom-up-Näherungen abgeglichen, hauptsächlich durch Zuordnung von Lieferantenumsätzen, stichprobenartige Stückpreise nach Sockeltyp und Kanalprüfungen, um die Gesamtsummen anzupassen, wenn der erste Durchgang zu hoch oder zu niedrig erschien.

Zu den wichtigsten Modelleingaben zählen die Testintensität bei Halbleitern (Burn-in- und Endtestbedarf), IC-Gehäusetrends, die Sockeldesigns beeinflussen, das Wachstum der Elektronikproduktion nach Region, durchschnittliche Verkaufspreisspannen nach Sockeltyp sowie Austausch- und Wiederverwendungsraten, die die effektive Jahresnachfrage verändern. Für Prognosen stützten wir uns auf Szenarioanalysen, unterstützt durch Expertenkonsens, da die Endnachfrage mit Zyklen in der Unterhaltungselektronik und dem Ausbau von Rechenzentren schwanken kann. Wenn die Bottom-up-Sichtbarkeit bei kleineren Akteuren unvollständig war, wurden Lücken durch Marktanteilsschätzungen und regionale Mixlogik behandelt, die durch Interviews validiert wurden, gefolgt von Plausibilitätsprüfungen anhand von Handels- und Produktionssignalen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Ebenen, sodass Ausreißer frühzeitig erkannt und vor der Veröffentlichung erneut überprüft werden. Analysten vergleichen die Modellergebnisse mit unabhängigen Signalen wie Handelsströmen für relevante Unterkomponenten, Halbleiterproduktions- und Testindikatoren sowie impliziten Preisbandbreiten nach Sockelkategorie.

Wenn eine Abweichung als wesentlich erscheint, überprüfen wir die Annahmen erneut, überarbeiten Umrechnungs- und Währungszeitpunkte und kontaktieren erneut Primärbefragte, um zu bestätigen, was sich geändert hat und warum. Überprüfungen werden in mehreren Analystenschritten vor der Freigabe abgeschlossen, gefolgt von einem jährlichen Aktualisierungszyklus, mit zwischenzeitlichen Updates bei wichtigen Marktereignissen. Vor der Auslieferung wird ein erneuter Durchgang durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten, wobei derselbe Umfang und dieselbe Logik konsistent angewendet werden.

Vergleich der Marktgröße für IC-Sockel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für IC-Sockel unterscheiden sich oft, da die einbezogenen Sockelkategorien, das Basisjahr und die Art und Weise, wie Preise über verschiedene Typen hinweg gemittelt werden, von Studie zu Studie variieren können. Selbst kleine Entscheidungen, etwa ob Produktionssockel und Test- oder Burn-in-Sockel beide vollständig gezählt werden, können die Endzahl beeinflussen.

Die Vergleichstabelle zeigt eine sichtbare Streuung bei den Zahlen für 2025 und 2026, und im Modell von Mordor Intelligence ist der Wert ausschließlich an den Umsatz aus IC-Sockelverkäufen gebunden, wobei Chips und Nicht-Sockel-Steckverbinder ausgeschlossen sind und der Prognosepfad gegen Signale aus Halbleitertests und Elektronikproduktion geprüft wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,19 Mrd. USD (2026) | |

| Fachverlag A | 1,15 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und mischt eine breitere Auswahl an Sockeltypen und Anwendungen, was den Durchschnittspreis nach unten ziehen kann, wenn kostengünstigere Sockel stärker gewichtet werden. |

| Globale Beratungsgesellschaft B | 1,09 Mrd. USD (2025) | Verwendet einen engeren Nachfrage-Proxy, der an ausgewählte Anwendungen gebunden ist, sowie eine konservative Preisentwicklung, was tendenziell zu einer Untererfassung von Sockeln führt, die mit Halbleitertests und Burn-in-Zyklen verbunden sind. |

Insgesamt betrachtet liegt der Hauptgrund für die Abweichung nicht in einer einzelnen Eingabegröße, sondern in einer Mischung aus Umfangsgrenzen, Wahl des Basisjahres und der Art und Weise, wie Preis und Mix über Sockelkategorien hinweg kombiniert werden. Indem die Schritte nachvollziehbar auf einen klaren Nachfragepool zurückgeführt und anschließend mit Interview-Feedback und externen Aktivitätsindikatoren abgeglichen werden, bleibt die Schätzung wiederholbar und im Zeitverlauf leichter zu überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des IC Socket Marktes?

Die IC Socket Marktgröße beläuft sich im Jahr 2026 auf 1,19 Milliarden USD.

Wie schnell wird der IC Socket Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 4,8 % verzeichnen wird.

Welche Region führt die globale Nachfrage nach IC Sockeln an?

Der Asien-Pazifik-Raum hält einen Marktanteil von 44,40 % und spiegelt eine starke Fertigungstiefe wider.

Welcher Sockettyp wächst am schnellsten?

Feinraster-BGA/CSP/WLCSP-Sockel werden bis 2031 mit einer CAGR von 7,1 % prognostiziert.

Warum ist die Automobilbranche für IC Sockel wichtig?

Zonale Architekturen und ein höherer Halbleitergehalt treiben eine CAGR von 6,5 % in Automobilanwendungen an.

Was ist die größte lieferkettenbezogene Herausforderung für Socketanbieter?

Anhaltende Engpässe bei keramischen ABF-Substraten, die die Lieferzeiten verlängern und die Kosten erhöhen.

Seite zuletzt aktualisiert am: