Marktgröße und Marktanteil für Windturbinen-Getriebereparatur und -aufbereitung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

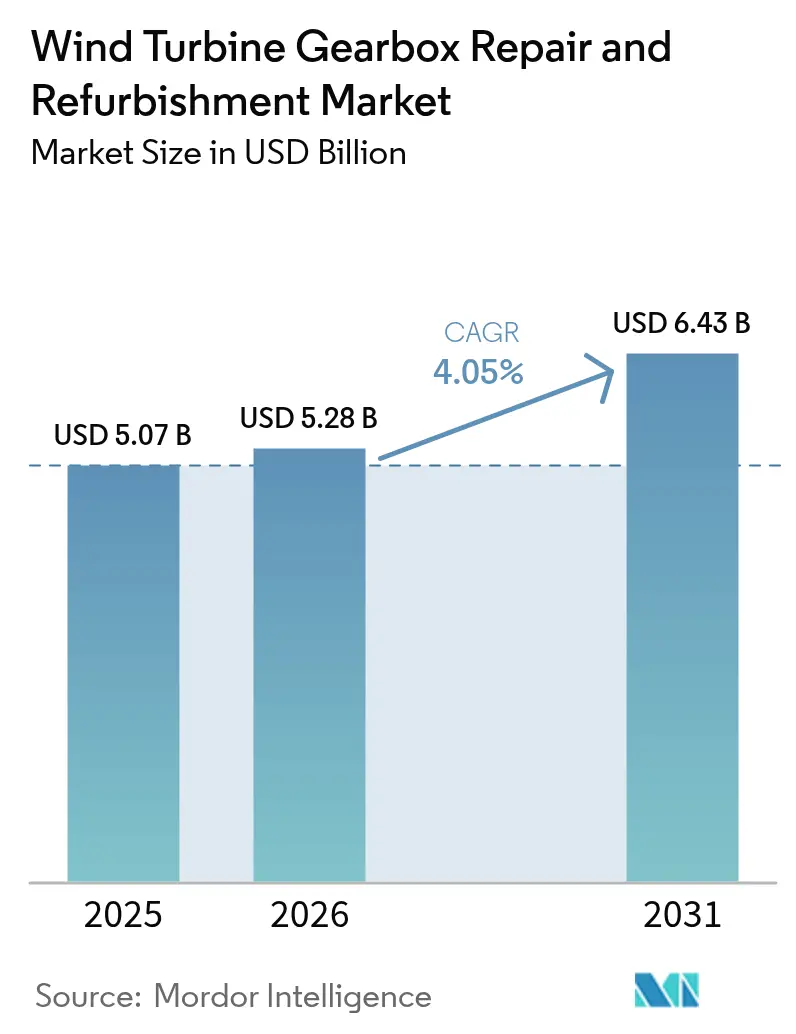

| Marktgröße (2026) | 5.28 Milliarden US-Dollar |

| Marktgröße (2031) | 6.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Windturbinen-Getriebereparatur und -aufbereitung von Mordor Intelligence

Die Marktgröße für Windturbinen-Getriebereparatur und -aufbereitung wird für 2026 auf 5,28 Milliarden USD geschätzt und wächst ausgehend vom Wert von 5,07 Milliarden USD im Jahr 2025, mit Prognosen von 6,43 Milliarden USD bis 2031, bei einer CAGR von 4,05 % über den Zeitraum 2026–2031.

Dieser Aufschwung ergibt sich aus dem Zusammentreffen alternder Onshore-Flotten, kapazitätsbeschränkter Getriebeherstellung und steigender Nachfrage nach Verfügbarkeitsgarantien. Der demografische Wandel der europäischen Flotte, eine 18-monatige Lieferzeit für neue Getriebe nach der Pandemie sowie versicherungsgetriebene Serviceprotokolle machen die Reparaturwirtschaft attraktiver als den vollständigen Austausch. Unabhängige Dienstleistungsanbieter (ISPs) nutzen ihre Mehrmarkenkompetenz, um die etablierte Position der Originalausrüstungshersteller (OEMs) zu untergraben. Offshore-Windturbinen bringen unterdessen höhere Auftragswerte und Logistikkosten, die 30 % der gesamten Wartungsausgaben übersteigen, was Anbieter dazu veranlasst, Austauschlager- und Inturm-Reparaturmodelle zu verfeinern. Da sich datengestützte vorausschauende Wartung vom Asien-Pazifik-Raum auf andere Regionen ausbreitet, können Betreiber Wochen vor katastrophalen Lagerausfällen eingreifen, die jährliche Energieproduktion sichern und die nivellierten Stromgestehungskosten senken.

Wichtigste Erkenntnisse des Berichts

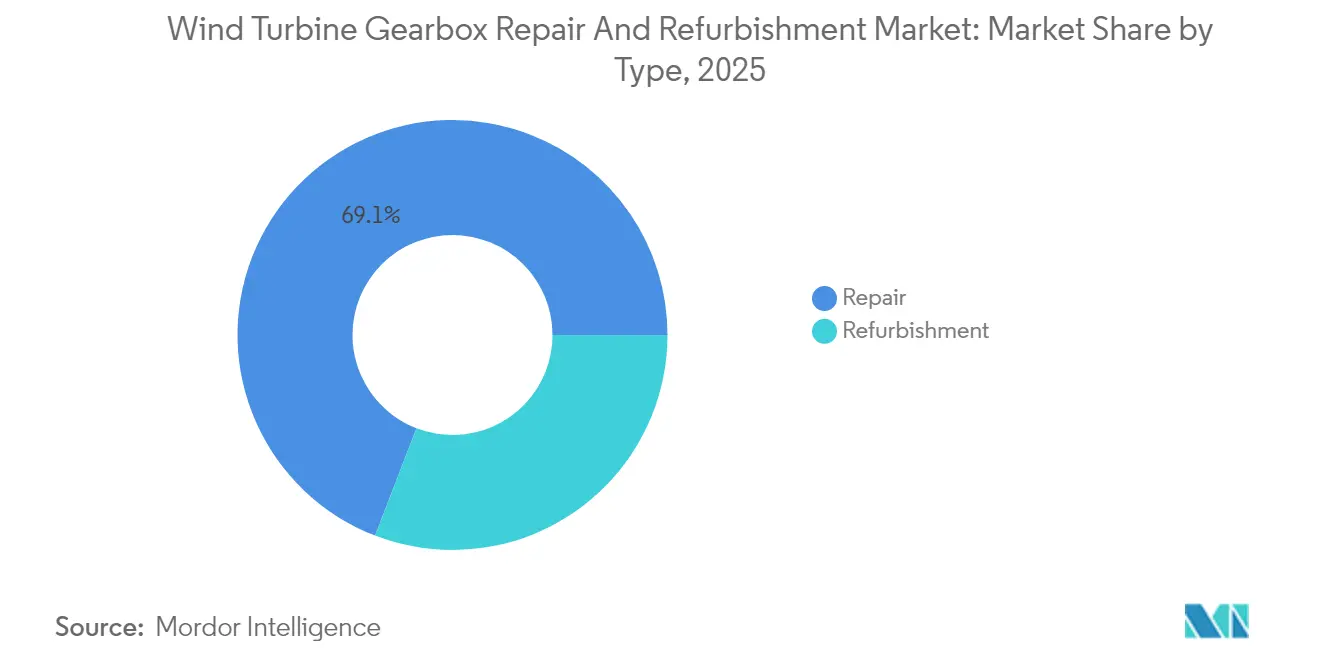

- Nach Art entfiel auf die Reparatur im Jahr 2025 ein Marktanteil von 69,14 % am Markt für Windturbinen-Getriebereparatur und -aufbereitung, während die Aufbereitung bis 2031 mit einer CAGR von 4,7 % wachsen soll.

- Nach Getriebe-Ausfallkomponente entfielen im Jahr 2025 auf Lager 60,55 % der Reparaturaufträge; Zahnradkomponenten werden bis 2031 eine CAGR von 4,95 % verzeichnen.

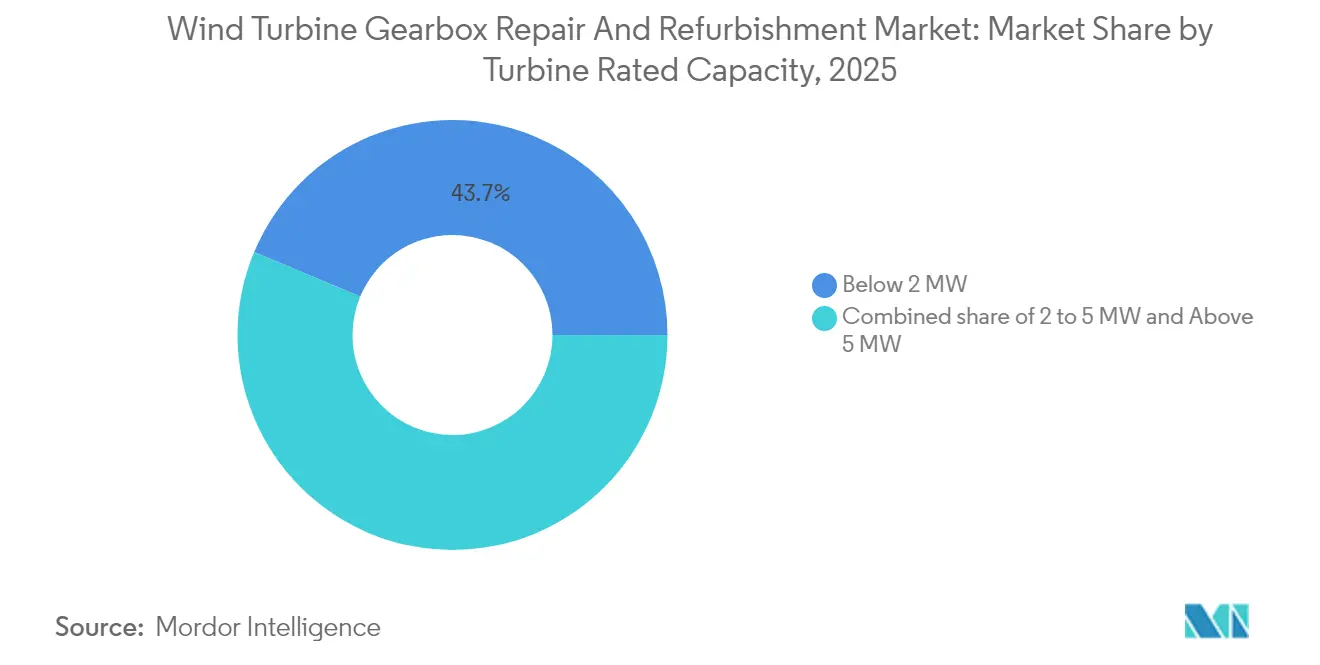

- Nach Nennleistung der Turbine entfiel auf das Segment unter 2 MW im Jahr 2025 ein Anteil von 43,70 % an der Marktgröße für Windturbinen-Getriebereparatur und -aufbereitung, während das Segment über 5 MW mit einer CAGR von 4,65 % wächst.

- Nach Dienstleistungsanbieter hielten OEM-Servicebereiche im Jahr 2025 einen Anteil von 58,05 %, während unabhängige Dienstleistungsanbieter (ISP) mit einer CAGR von 5,3 % voranschreiten.

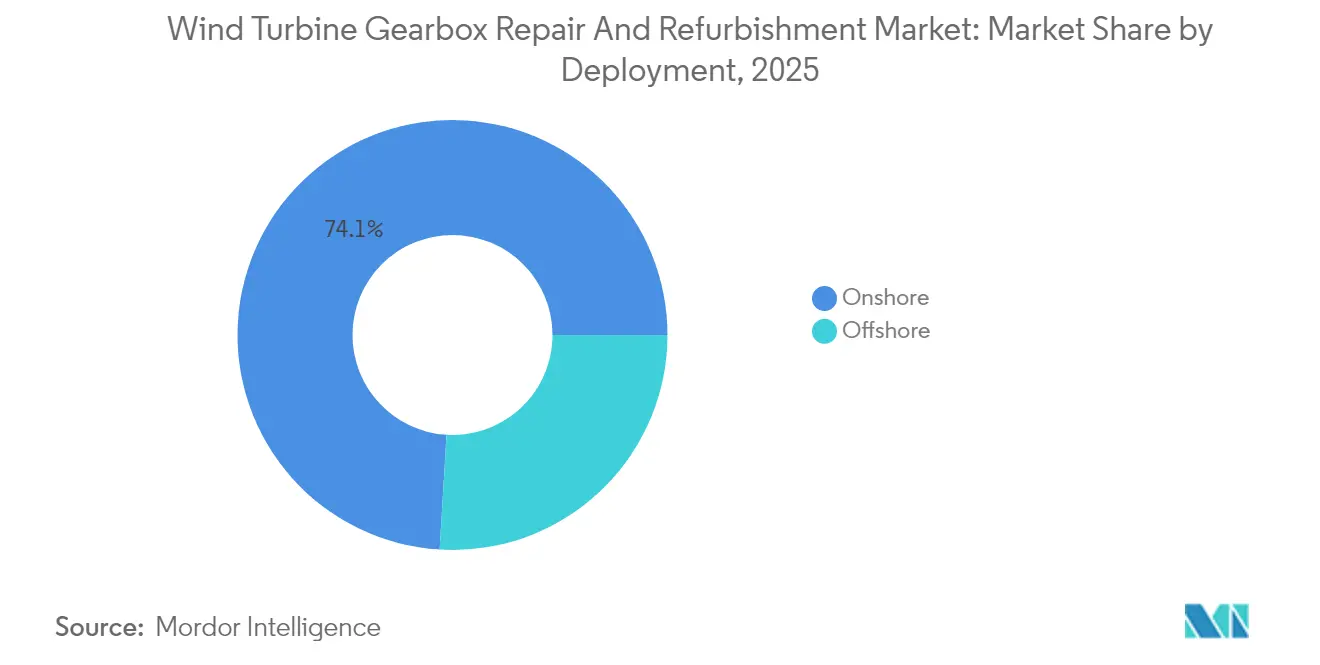

- Nach Einsatzbereich entfiel auf Offshore im Jahr 2025 ein Umsatzanteil von 25,95 % und bis 2031 wird die höchste CAGR von 6,85 % erwartet.

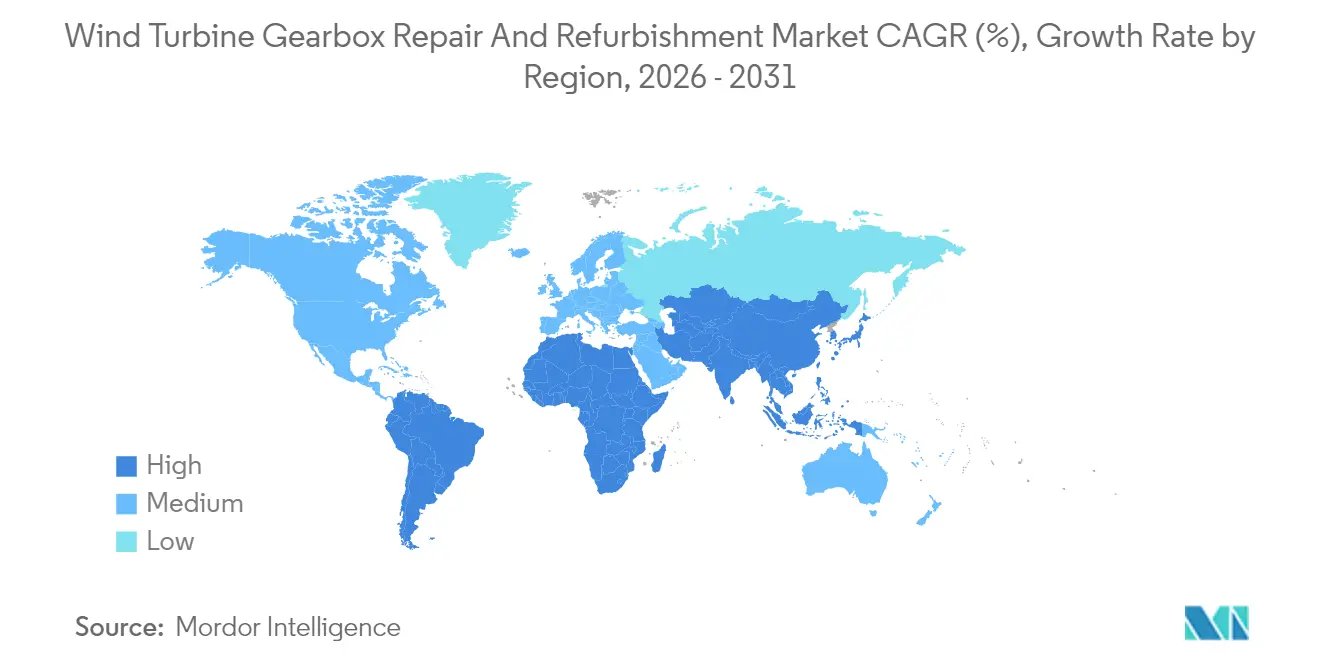

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 37,45 %; der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 6,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Windturbinen-Getriebereparatur und -aufbereitung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Alterung der mehr als 10 Jahre alten Onshore-Turbinenflotte | 1.20% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-gestützte globale Reparaturzentren | 0.80% | Global, Schwerpunkt auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wechsel von zeitbasierter zu datengesteuerter vorausschauender Wartung | 0.60% | Asien-Pazifik-Kern, Ausbreitung nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Knappheit bei neuen Getrieben und 18-monatige Lieferzeit nach COVID | 0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Versicherungsmandatierte proaktive Reparaturen zur Senkung von Ausfallzahlungen | 0.40% | Europa und Nordamerika vorrangig | Mittelfristig (2–4 Jahre) |

| Modulare Austauschlager-Geschäftsmodelle, die Kranstunden um 35–50 % reduzieren | 0.30% | Global, frühe Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Alterung der mehr als 10 Jahre alten Onshore-Turbinenflotte

Zwischen 2010 und 2014 in Betrieb genommene Anlagen erreichen nun das Zeitfenster von 7 bis 10 Jahren, in dem Getriebe in der Regel größere Eingriffe erfordern.[1]Universität Birmingham, „Getriebeausfallanalyse in alternden Windturbinen,” birmingham.ac.uk Das Fehlen einer fortschrittlichen Zustandsüberwachung bei vielen Altanlagen zwingt Betreiber zu reaktiven Reparaturen, die jeweils 250.000 bis 300.000 USD kosten. Europa spürt den Druck zuerst, da frühe Windkraftausbauten in Deutschland und Dänemark synchronisierte Wartungszyklen geschaffen haben. Dieser demografische Ansturm wird sich bis 2027 intensivieren und eine anhaltende Nachfrage nach dem Markt für Windturbinen-Getriebereparatur und -aufbereitung sicherstellen.

OEM-gestützte globale Reparaturzentren

OEMs investieren in zentrale Wiederaufbereitungszentren, um Durchlaufzeiten zu verkürzen und Nachmarktmargen zu sichern. GE Vernova reservierte 100 Millionen USD für Getriebeaufbereitungskapazitäten in Amarillo, Texas, im Rahmen eines umfassenderen US-Lieferkettenprogramms im Wert von 600 Millionen USD. Siemens Gamesa betreibt ein spanisches Aufbereitungswerk, das 10-wöchige Überholungszyklen für Enecos Windpark Princess Amalia abschließt. Zentrale Zentren halten spezialisiertes Werkzeug für Planetengetriebereparaturen bereit und ermöglichen eine vorausschauende Bestandshaltung, was den Markt für Windturbinen-Getriebereparatur und -aufbereitung weiter vergrößert.

Wechsel von zeitbasierter zu datengesteuerter vorausschauender Wartung

Fortschritte bei Sensoren und maschinellem Lernen ermöglichen es Betreibern, Temperaturspitzen, Vibrationsanomalien und Schmierstoffmängel Tage vor einem Ausfall zu erkennen. Vorausschauende Strategien senken die direkten Betriebs- und Wartungskosten um 8 % und den Produktionsverlust um 11 %, wenn ein Viertel der Hauptausfälle verhindert wird. Asiatische Entwickler rüsten neue Turbinen mit SCADA-verbundener Zustandsüberwachung aus und schließen dann verfügbarkeitsbasierte Serviceverträge ab. Diagnoseanbieter wie Kavaken nutzen Fallbibliotheken zur Verbesserung der Ursachenanalyse und verankern die Kultur der vorausschauenden Wartung in der gesamten Branche für Windturbinen-Getriebereparatur und -aufbereitung.

Knappheit bei neuen Getrieben und 18-monatige Lieferzeit

Engpässe bei Rohstoffen und Nischenfertigungskapazitäten haben die Lieferzeiten für Getriebe auf 18 Monate verlängert. Betreiber können solche Ausfallzeiten nicht tolerieren und entscheiden sich daher für Aufbereitungs- oder Austauschprogramme, bei denen vorüberholte Einheiten in regionalen Depots für den schnellen Austausch bereitstehen. Die Knappheit beflügelt zudem Vor-Ort-Reparaturinnovationen, die den vollständigen Getriebeausbau vermeiden, und steigert den Dienstleistungsanteil der unabhängigen Dienstleistungsanbieter.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Migration zu direktangetriebenen Turbinen ohne Getriebe | -0.70% | Global, angeführt von Offshore-Projekten | Langfristig (≥ 4 Jahre) |

| Hohe Logistikkosten für die Handhabung von Offshore-Getrieben (> 30 % des Auftragswerts) | -0.50% | Offshore-Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von klassengeprüften Aufbereitungseinrichtungen in Lateinamerika und dem Nahen Osten/Afrika | -0.30% | Regionen Lateinamerika und Naher Osten/Afrika | Langfristig (≥ 4 Jahre) |

| IP-beschränkte Konstruktionsdaten, die Mehrmarkenreparaturen behindern | -0.20% | Global, betrifft insbesondere ISPs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Migration zu direktangetriebenen Turbinen ohne Getriebe

Offshore-Entwickler bevorzugen direktangetriebene Konfigurationen, die das Getriebe entfernen und die Zuverlässigkeit verbessern, insbesondere dort, wo der Zugang schwierig ist. Begutachtete Vergleiche zeigen, dass Getriebeturbinen 9,3 % höhere Betriebskosten pro MW aufweisen als direktangetriebene Gegenstücke.[2]Wiley Online Library, „OPEX-Vergleich von direktangetriebenen und Getriebeturbinen,” onlinelibrary.wiley.com Dennoch beschränken der Bedarf an Seltenerdmagneten und höhere Investitionskosten die Einführung auf große Offshore-Projekte, was die kurzfristige Verdrängung der bestehenden Getriebeflotte begrenzt.

Hohe Logistikkosten für die Handhabung von Offshore-Getrieben

Meeresbasierte Reparaturen erfordern Schwerlasthebeschiffe zu Kosten von über 100.000 USD pro Tag, die durch Wetterfenster eingeschränkt werden. Studien von ScienceDirect schätzen, dass die Logistik mehr als 30 % der Offshore-Getriebeauftragskosten ausmacht. Schwimmende Anlagen fügen Komplexität hinzu, da Hubinseln nicht ankern können, was die Nachfrage nach autonomen Wartungsplattformen treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Reparaturdominanz treibt den aktuellen Umsatz

Der Markt für Windturbinen-Getriebereparatur und -aufbereitung im Bereich Reparaturdienstleistungen erreichte im Jahr 2025 einen Wert von 3,51 Milliarden USD, was 69,14 % des Gesamtumsatzes entspricht. Betreiber fahren Getriebe historisch gesehen bis zum Ausfall und bevorzugen schnelle Reparaturen, die die Verfügbarkeit wiederherstellen. Die Aufbereitung schreitet jedoch mit einer CAGR von 4,7 % voran, da Anlageneigentümer verlängerte Garantien und Lebenszyklusgewinne anstreben. GE Vernova's spanisches Zentrum integriert technische Verbesserungen in aufbereitete Antriebsstränge, reduziert Wiederholungseingriffe und signalisiert einen strategischen Wandel hin zu proaktiven Überholungen. Die Segmententwicklung zeigt, wie der Markt für Windturbinen-Getriebereparatur und -aufbereitung unmittelbare Verfügbarkeitsbedürfnisse mit der langfristigen Anlagenoptimierung in Einklang bringt.

Der größere Materialumfang bei der Aufbereitung ermöglicht Lagerupgrades, Zahnradneuprofilierungen und Neukonstruktionen des Schmiersystems, die auf bekannte Ausfallmodi abzielen. Versicherer gewähren aufbereiteten Einheiten häufig längere Deckung und verbessern so die Eigentümerwirtschaftlichkeit. Mit alternden Flotten, die in ihr zweites Jahrzehnt eintreten, wird die Aufbereitung die Umsatzlücke zur Reparatur in der gesamten Branche für Windturbinen-Getriebereparatur und -aufbereitung schrittweise schließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Getriebe-Ausfallkomponente: Lagerausfälle dominieren die Servicenachfrage

Lager lösten im Jahr 2025 60,55 % der Ausfälle aus und trieben spezialisierte Austausch- und Schmierdienstleistungen an. Verunreinigungen, variable Lasten und Mikropitting verursachen vorzeitigen Verschleiß und machen die Lagergesundheit zum Schwerpunkt der prädiktiven Analytik. Zahnradzahnschäden folgen mit einem kleineren Anteil, werden jedoch eine CAGR von 4,95 % verzeichnen, da Weißätzrisse zunehmend Branchenaufmerksamkeit erhalten. Die Optimierung des Schmiersystems kann bis zu 50 % des Energieverlustes vermeiden und die Komponentenlebensdauer verlängern. Dienstleistungsanbieter, die Lagerdiagnostik und Spül-und-Füll-Dienstleistungen beherrschen, erfassen den Großteil des kurzfristigen Wertes im Markt für Windturbinen-Getriebereparatur und -aufbereitung.

Nach Nennleistung der Turbine: Flotte unter 2 MW treibt aktuelle Aktivität an

Turbinen unter 2 MW erzeugten 2025 43,70 % der Getriebearbeitsaufträge, da Anlagen der ersten Generation nun wartungsintensive Jahre erreichen. Indiens Repowering-Politik schafft Anreize für Überholungen an 25,4 GW solcher Kapazitäten und garantiert nach der Aufbereitung eine 1,5-fache Leistungssteigerung. Während Mainstream-Turbinen mit 2–5 MW eine vielfältige mittlere Gruppe bilden, die Mehrmärkenkenntnisse erfordert, liefern Maschinen mit mehr als 5 MW die schnellste CAGR von 4,65 % dank steigender Installationsraten und hochwertiger Getriebe. Dienstleistungsanbieter segmentieren ihr Angebot entsprechend: Altanlagenspezialisten befassen sich mit alternden 1–2-MW-Flotten, während OEMs und erstrangige ISPs Expertise für neuere Mehrmegawattklassen aufbauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsanbieter: OEM-Vorteil steht vor ISP-Herausforderung

OEM-Abteilungen behielten 2025 58,05 % des Umsatzes dank Konstruktions-IP und Bestandskundschaft. Die CAGR von 5,3 % der ISPs unterstreicht jedoch eine kostengetriebene Verschiebung in den Präferenzen der Eigentümer. Deutsche Windtechnik verwaltet mehr als 7.100 Turbinen verschiedener Marken und veranschaulicht die Skalierbarkeit unabhängiger Modelle. Versorgungsunternehmen mit großen Portfolios unterhalten kleine interne Werkstätten für kritische Reparaturen, lagern jedoch die meisten schweren Arbeiten aus und stärken so die zweigleisige Struktur des Marktes für Windturbinen-Getriebereparatur und -aufbereitung.

Nach Einsatzbereich: Onshore-Volumen versus Offshore-Wachstumspotenzial

Onshore-Turbinen trugen 2025 74,05 % des Umsatzes bei, unterstützt durch einfachen Kranzugang und ausgereifte Lieferketten. Obwohl Offshore 2025 nur 25,95 % ausmachte, wird für den Zeitraum 2026–2031 eine CAGR von 6,85 % erwartet. Logistikkosten von über 30 % pro Auftrag veranlassen Betreiber, Austauschgetriebelager zu nutzen, die von eigens gebauten Serviceschiffen geliefert werden. Doppelgetriebekonzepte ermöglichen den Weiterbetrieb während der Wartung, allerdings bei höheren Investitionskosten. Diese Aufteilung prägt die Anbieterstrategie: Onshore-Spezialisten konzentrieren sich auf schnelle Reaktionsfähigkeit und Kostenkontrolle; Offshore-Experten verkaufen Zuverlässigkeit zu Premiumpreisen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa erwirtschaftete 2025 37,45 % des globalen Umsatzes, was die frühe Einführung und die nun alternde Flotte des Kontinents widerspiegelt. Richtlinien wie der WindEurope-Saubere-Industrie-Deal fördern inländische Servicekapazitäten zum Schutz der Wettbewerbsfähigkeit. Offshore-Wind in der Nordsee steigert die Nachfrage nach fortschrittlicher Logistik und Inturm-Reparaturwerkzeugen. Die Einführung vorausschauender Wartung gewinnt regulatorische Gunst und sichert ein stetiges Arbeitsaufkommen im Markt für Windturbinen-Getriebereparatur und -aufbereitung.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,55 % bis 2031. Chinas umfangreiche Flotte wechselt von Garantieverträgen zu mehrjährigen Servicevereinbarungen, die vorausschauende Überwachung betonen, während Indiens Repowering-Politik Turbinen unter 2 MW in Aufbereitungspipelines lenkt. Inländische Marktführer wie Goldwind arbeiten mit ISPs an Komponentenaustauschprogrammen zusammen, aber Technologietransferregeln bewahren lokale Inhaltsvorteile.

Nordamerika verfügt über eine beachtliche installierte Basis, die von OEM-Zentren wie GE Vernova's Wiederaufbereitungsanlage in Amarillo bedient wird und schnelle Durchlaufzeiten für US-amerikanische Betreiber gewährleistet. Lateinamerika, der Nahe Osten und Afrika sind noch im Entstehen, begrenzt durch eine begrenzte Anzahl klassengeprüfter Werkstätten, aber reifende Flotten versprechen schrittweise steigende Nachfrage im Markt für Windturbinen-Getriebereparatur und -aufbereitung.

Wettbewerbslandschaft

Der Wettbewerb beruht auf Mehrmarkenkompetenz, Durchlaufgeschwindigkeit und prädiktiver Analytik. GE Vernova's US-Fertigungsprogramm im Wert von 600 Millionen USD unterstreicht die OEM-Abhängigkeit von Nachmarkt-Gewinnströmen. Siemens Gamesa, ZF Friedrichshafen und Flender nutzen Konstruktionsdaten, um langfristige Serviceverträge zu sichern. ISPs wie Moventas und Connected Wind Services gewinnen Marktanteile durch kostengünstige Inturm-Reparaturen und Lagerumrüstungen. Patentaktivitäten bei der Inturm-Planetenradextraktionsund KI-gestützter Vibrationsdiagnostik signalisieren anhaltende technologische Differenzierung. Austauschlagermodelle erfordern Kapitaltiefe und begünstigen größere Gruppen; Nischenanbieter können jedoch durch Agilität in lokalen Märkten punkten.

Während Flotten altern, schreiben Eigentümer mehrmarken- und mehrjährige Verträge aus, die Zustandsüberwachung, Ferndiagnostik und Vor-Ort-Eingriffe kombinieren. Anbieter, die alle drei unter einer einheitlichen Serviceleistung integrieren, werden dauerhafte Umsatzströme erfassen und ihre Position in der Branche für Windturbinen-Getriebereparatur und -aufbereitung festigen.

Branchenführer für Windturbinen-Getriebereparatur und -aufbereitung

Siemens Gamesa Renewable Energy SA

GE Vernova

ZF Friedrichshafen AG

Moventas Gears Oy

SKF Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: GE Vernova kündigte eine Investition von knapp 600 Millionen USD in US-amerikanische Einrichtungen an, darunter 100 Millionen USD für Getriebewiederaufbereitungskapazitäten in Amarillo, Texas.

- Februar 2025: NGC gewann den Goldpreis für sein 20–22-MW-Mittelgeschwindigkeits-Getriebekettengetriebe mit starrer Integration und segmentiertem Wartungsdesign.

- Januar 2025: GE Vernova sicherte sich mehr als 1 GW an Repowering-Aufträgen in den USA und nutzte dabei in den USA gefertigte Gondeln und Antriebsstränge.

- November 2024: SANY Renewable Energy unterzeichnete Anlagenverträge über 1,624 GW mit JSW Group und Sembcorp und erweiterte damit seine globale Präsenz.

Globaler Marktberichtsumfang für Windturbinen-Getriebereparatur und -aufbereitung

Der Markt für Windturbinen-Getriebereparatur und -aufbereitung umfasst:

| Reparatur |

| Aufbereitung |

| Lager |

| Zahnräder |

| Wellen und Gehäuse |

| Sonstiges (Dichtungen, Schmiersystem) |

| Unter 2 MW |

| 2 bis 5 MW |

| Über 5 MW |

| OEM-Servicebereiche |

| Unabhängige Dienstleistungsanbieter (ISP) |

| Interne Versorgungswerkstätten |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Art | Reparatur | |

| Aufbereitung | ||

| Nach Getriebe-Ausfallkomponente | Lager | |

| Zahnräder | ||

| Wellen und Gehäuse | ||

| Sonstiges (Dichtungen, Schmiersystem) | ||

| Nach Nennleistung der Turbine | Unter 2 MW | |

| 2 bis 5 MW | ||

| Über 5 MW | ||

| Nach Dienstleistungsanbieter | OEM-Servicebereiche | |

| Unabhängige Dienstleistungsanbieter (ISP) | ||

| Interne Versorgungswerkstätten | ||

| Nach Einsatzbereich | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Windturbinen-Getriebereparatur und -aufbereitung bis 2031 voraussichtlich sein?

Der Markt soll bis 2031 einen Wert von 6,43 Milliarden USD erreichen, unterstützt durch eine CAGR von 4,05 %.

Welche Region wächst am schnellsten?

Für den Asien-Pazifik-Raum wird eine CAGR von 6,55 % prognostiziert, dank der alternden Flotte Chinas und Indiens Repowering-Politik.

Warum machen Lager den Großteil der Getriebeausfälle aus?

Variable Lasten, Verunreinigungen und Schmierherausforderungen machen Lager zur anfälligsten Komponente und treiben 60,55 % der Ausfälle im Jahr 2025 an.

Wie verändern Austauschprogramme die Wartungswirtschaft?

Sie reduzieren die Kranzeit um bis zu 50 %, indem ein ausgefallenes Getriebe gegen eine voraufbereitete Einheit ausgetauscht und das entnommene Getriebe anschließend extern überholt wird.

Stellen direktangetriebene Turbinen eine Bedrohung für den Getriebeservicemarkt dar?

Ja, langfristig, insbesondere offshore, aber höhere Investitionskosten und Engpässe bei Seltenerdmagneten dämpfen die sofortige Einführung, sodass bestehende Getriebeflotten noch 15–20 Jahre lang gewartet werden müssen.

Was unterscheidet die Aufbereitung von der Reparatur?

Die Aufbereitung umfasst eine umfassende Überholung mit Komponentenverbesserungen, die die Garantieabdeckung verlängern, während die Reparatur darauf abzielt, den unmittelbaren Ausfall zu beheben, um den Betrieb wiederherzustellen.

Seite zuletzt aktualisiert am: