Marktgröße und Marktanteil für Windturbinen-Getriebe und Direktantriebssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Wachstumsrate | 3.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Windturbinen-Getriebe und Direktantriebssysteme von Mordor Intelligence

Die Marktgröße für Windturbinen-Getriebe und Direktantriebssysteme wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 3,11% verzeichnen.

- Die Gesamtkosten für Offshore-Windenergie erreichten das niedrigste Niveau und erschlossen neue Offshore-Standorte, die zuvor aufgrund mangelnder Investitionen und Technologie unzugänglich waren. Diese Entwicklungen beschleunigen die weltweite Einführung von Windenergie, und daher werden diese Trends den Markt für Windturbinen-Getriebe und Direktantriebssysteme im Prognosezeitraum voraussichtlich antreiben.

- Darüber hinaus wird die Integration fortschrittlicher Technologie in Windturbinen-Getriebe und Direktantriebssysteme ein erweitertes Zustandsmonitoring und eine vorausschauende Wartung ermöglichen, was zu einer gesteigerten Effizienz sowie reduzierten Betriebs- und Wartungskosten führt. Dies dürfte in der Zukunft Wachstumschancen für den Einsatz von Getrieben und Direktantriebssystemen für Windturbinen bieten.

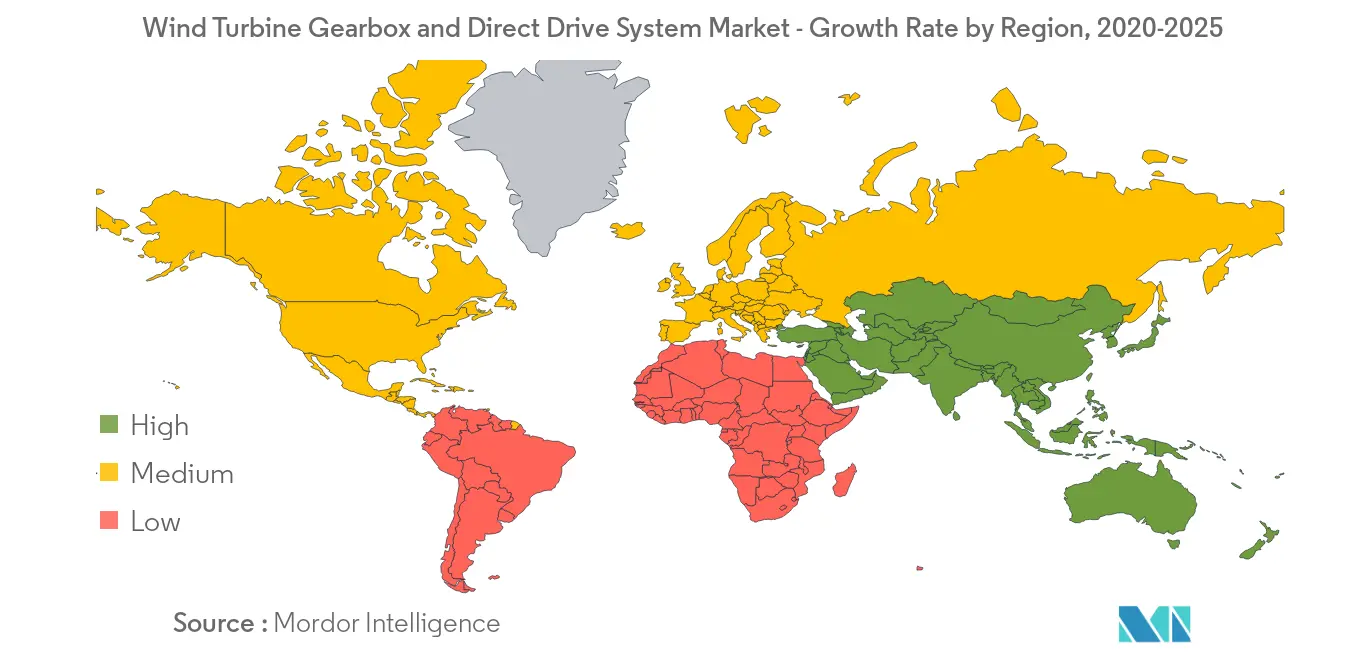

- Asien-Pazifik ist der größte sowie der am schnellsten wachsende Markt für Windturbinen-Getriebe und Direktantriebssysteme. Gemäß dem Global Wind Energy Council (GWEC) verfügt Asien-Pazifik über die größte installierte Windenergiekapazität, hauptsächlich in China mit einer Onshore-Windkraftkapazität von 21,2 GW.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Windturbinen-Getriebe und Direktantriebssysteme

Offshore-Segment verzeichnet höheres Wachstum

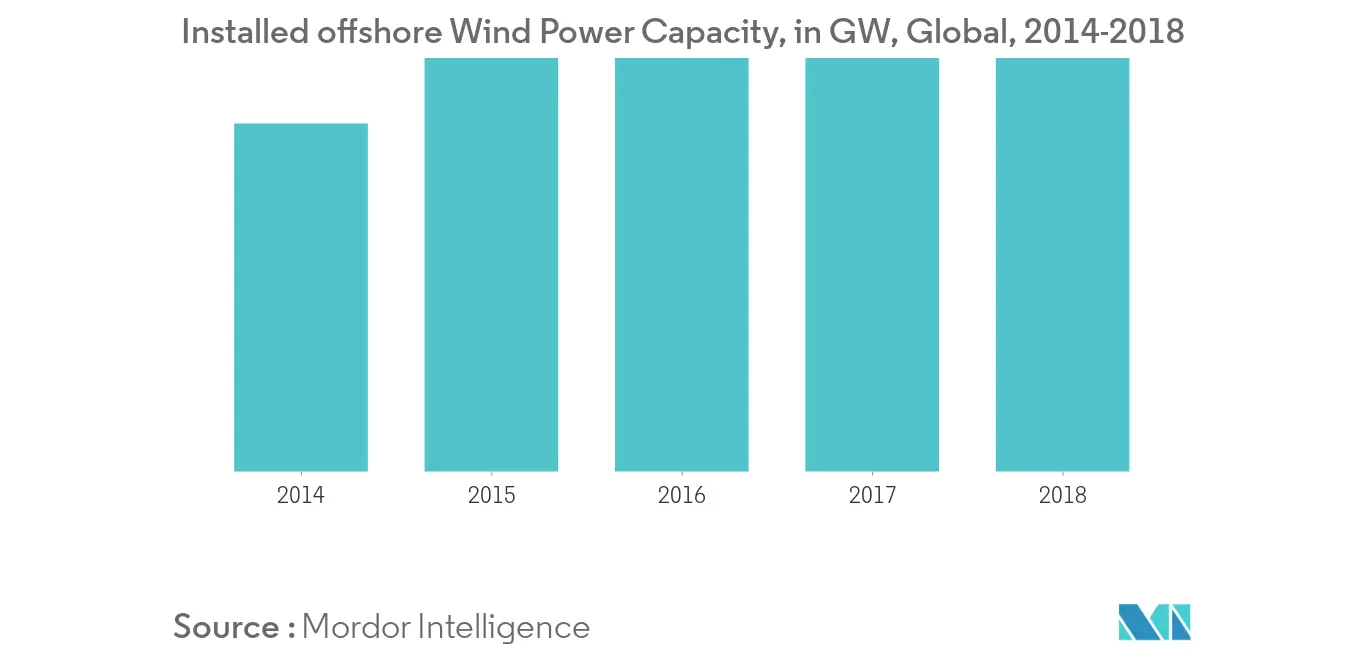

- Der globale Offshore-Markt blieb 2018 mit 4,49 GW an Neuinstallationen stabil, was in etwa der gleichen Marktgröße wie 2017 entspricht. Die kumulativen Offshore-Installationen insgesamt haben 23,14 GW erreicht, was einem Anstieg der kumulativen installierten Offshore-Windkapazität von 24% gegenüber dem Vorjahr entspricht.

- Weltweit nimmt der Anteil der Offshore-Installationen weiter zu und erreichte 2018 8% bei Neuinstallationen und 4% der Gesamtinstallationen. Bis 2025 wird erwartet, dass der Anteil der Neuinstallationen 10% übersteigt und die gesamte installierte Basis voraussichtlich 100 GW erreichen wird.

- Die globale Nachfrage nach dem Markt für Windturbinen-Getriebe und Direktantriebssysteme im Offshore-Sektor steigt in erheblichem Maße. Obwohl Europa den Markt mit 59,9% der globalen jährlichen Offshore-Windenergiekapazität am Ende des Jahres 2018 dominierte, verzeichnete Asien einen erheblichen Anstieg bei der Offshore-Windenergienutzung mit einer Installation von 1,8 GW. Bis Ende 2018 war die installierte Offshore-Windkraftkapazität von 18,658 GW Ende 2017 auf 23,140 GW gestiegen, wobei ein erheblicher Anteil der Investitionen aus dem privaten Sektor stammte.

- Der Markt für Windturbinen-Getriebe und Direktantriebssysteme muss robuster und effizienter und damit auch kostenintensiver sein, da die Windgeschwindigkeit in Offshore-Gebieten höher ist. Daher wird erwartet, dass das Wachstum des Offshore-Windenergiesektors im Prognosezeitraum einen erheblichen positiven Einfluss auf den Markt haben wird.

Asien-Pazifik-Region dominiert den Markt

- Die installierte Windkapazität in Asien-Pazifik stieg 2018 auf 256 GW gegenüber 231,41 GW im Jahr 2017. Der Anstieg der Windkapazität wurde hauptsächlich durch den Anstieg der installierten Kapazität Chinas dominiert.

- Gemäß der Internationalen Agentur für Erneuerbare Energien (IRENA) ist Asien-Pazifik dabei, zum dominanten Windmarkt der Welt zu werden, mit einem Anteil von mehr als 50% bei Onshore- und 60% bei Offshore-Windinstallationen bis 2050. Die Onshore-Windkapazität Asiens wird voraussichtlich von 256 GW im Jahr 2018 auf über 2.600 GW bis 2050 anwachsen.

- Darüber hinaus werden die Investitionen im Windsektor aufgrund der hohen Investitionen in Ländern wie China und Indien sowie aufstrebenden Ländern wie Taiwan von der Asien-Pazifik-Region dominiert. Chinesische Hersteller machen nahezu 95% des gesamten Windkraftmarkts aus. Die staatliche Politik und Anreize haben China zu einem attraktiven Investitionsstandort gemacht. Anfang 2017 kündigte China seinen Plan an, bis 2020 rund 360 Milliarden USD in erneuerbare Energien zu investieren und dabei den Bau von 85 kohlebefeuerten Kraftwerken abzulehnen. Im Jahr 2018 entfiel auf das Land der größte Anteil von etwa 45% der neu installierten globalen Onshore-Windkapazität.

- Darüber hinaus verfügt Indien über die viertgrößte installierte Windkraftkapazität der Welt. Diese Projekte sind hauptsächlich im nördlichen, südlichen und westlichen Teil des Landes verteilt. Die Regierung hat ein Ziel von 60 GW bis 2022 gesetzt, und um dieses Ziel zu erreichen, wird die Anzahl der Projekte in den nächsten zwei Jahren voraussichtlich drastisch zunehmen.

- Dies wiederum dürfte Asien-Pazifik im Prognosezeitraum als hervorragendes Geschäftsziel für Akteure im Bereich Windturbinen-Getriebe und Direktantriebssysteme präsentieren.

Wettbewerbslandschaft

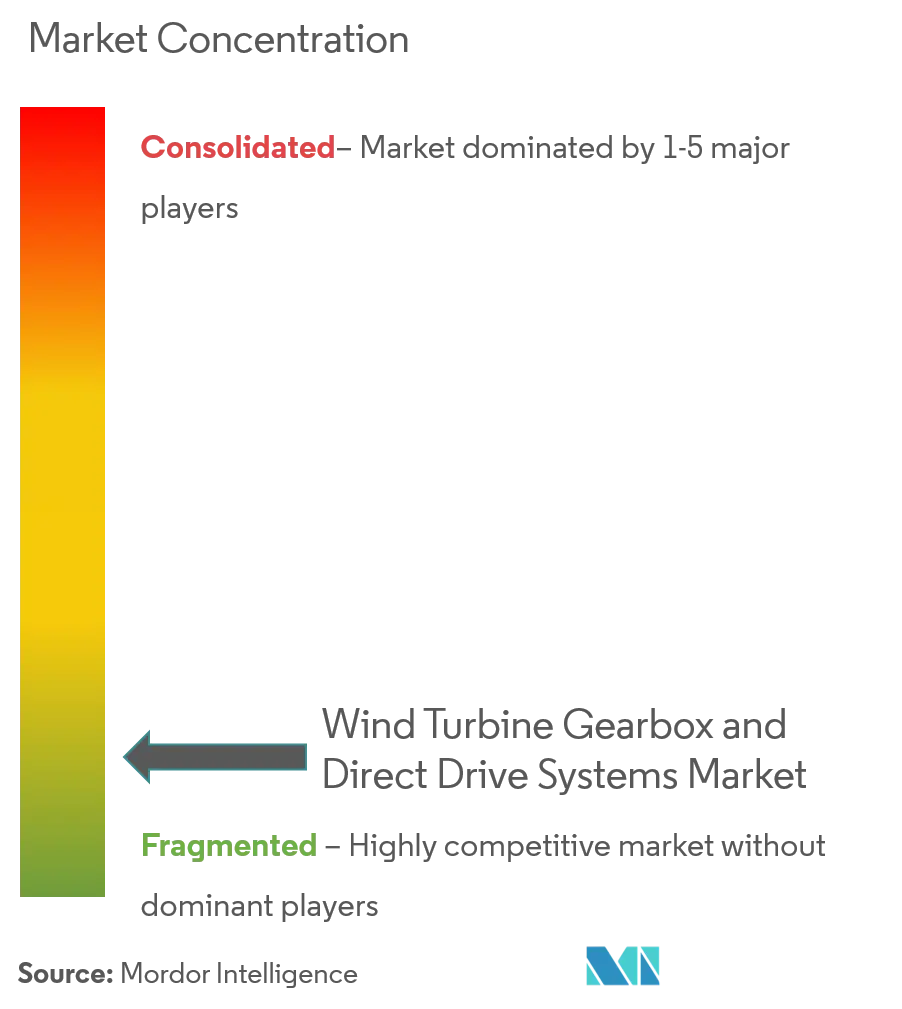

Der Markt für Windturbinen-Getriebe und Direktantriebssysteme ist aufgrund der Vielzahl der in der Branche tätigen Unternehmen mäßig fragmentiert. Zu den wichtigsten Akteuren in diesem Markt gehören Dana Brevini SpA, Moventas Gears Oy, Winergy Group, Voith GmbH, NGC Gears und andere.

Marktführer der Branche für Windturbinen-Getriebe und Direktantriebssysteme

Dana Brevini SpA

Voith GmbH

Moventas Gears Oy

Winergy Group

NGC Gears

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des globalen Markts für Windturbinen-Getriebe und Direktantriebssysteme

Der Marktbericht für Windturbinen-Getriebe und Direktantriebssysteme beinhaltet:

| Onshore |

| Offshore |

| Windturbinen-Getriebe |

| Windturbinen-Direktantriebssystem |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Südamerika |

| Naher Osten und Afrika |

| Einsatzort | Onshore |

| Offshore | |

| Typ | Windturbinen-Getriebe |

| Windturbinen-Direktantriebssystem | |

| Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Windturbinen-Getriebe und Direktantriebssysteme?

Für den Markt für Windturbinen-Getriebe und Direktantriebssysteme wird im Prognosezeitraum (2026–2031) eine CAGR von 3,11% erwartet.

Wer sind die wichtigsten Akteure im Markt für Windturbinen-Getriebe und Direktantriebssysteme?

Dana Brevini SpA, Voith GmbH, Moventas Gears Oy, Winergy Group und NGC Gears sind die führenden Unternehmen, die im Markt für Windturbinen-Getriebe und Direktantriebssysteme tätig sind.

Welche Region wächst am schnellsten im Markt für Windturbinen-Getriebe und Direktantriebssysteme?

Asien-Pazifik wird schätzungsweise im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil im Markt für Windturbinen-Getriebe und Direktantriebssysteme?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil im Markt für Windturbinen-Getriebe und Direktantriebssysteme.

Welche Jahre deckt dieser Marktbericht für Windturbinen-Getriebe und Direktantriebssysteme ab?

Der Bericht umfasst die historische Marktgröße des Markts für Windturbinen-Getriebe und Direktantriebssysteme für die Jahre 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert außerdem die Marktgröße für Windturbinen-Getriebe und Direktantriebssysteme für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: