Marktgröße und Marktanteil für Windturbinenrotorblätter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

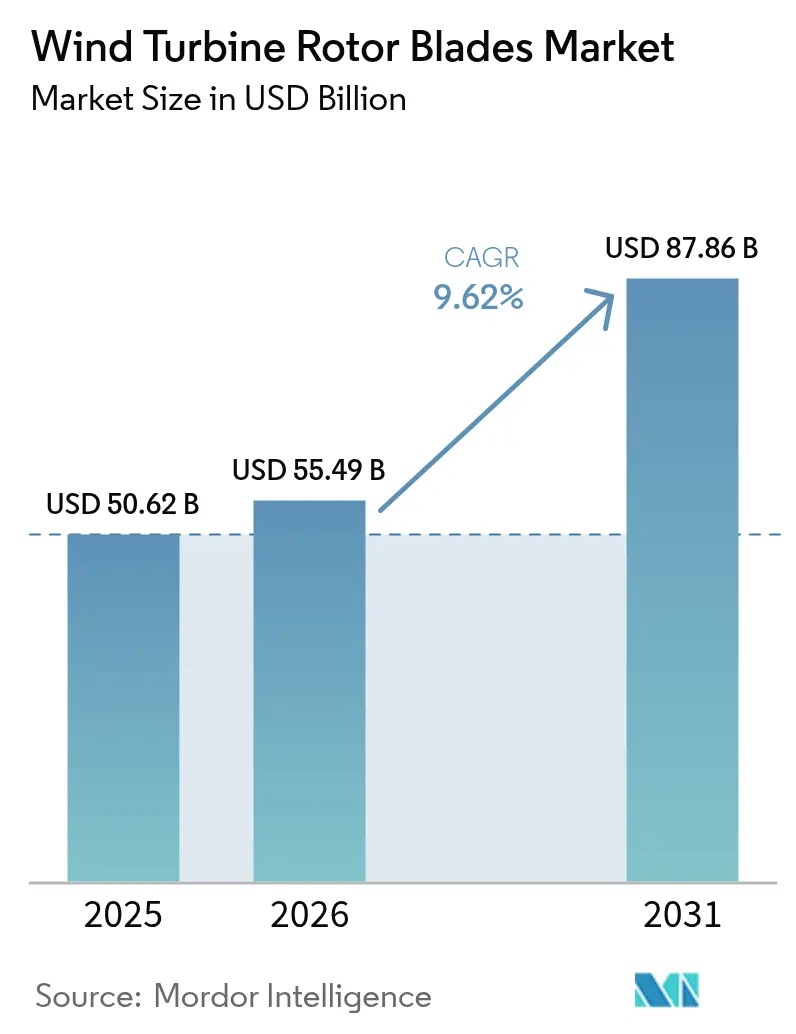

| Marktgröße (2026) | 55.49 Milliarden US-Dollar |

| Marktgröße (2031) | 87.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Windturbinenrotorblätter von Mordor Intelligence

Die Marktgröße für Windturbinenrotorblätter wird im Jahr 2026 auf 55,49 Milliarden USD geschätzt und wächst gegenüber dem Wert von 50,62 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 87,86 Milliarden USD zeigen, was einer CAGR von 9,62 % im Zeitraum 2026-2031 entspricht.

Kapazitätszubauten bei Offshore-Wind, die Hinwendung zu Turbinen mit mehr als 15 MW und schnelle Fortschritte bei Hybridverbundwerkstoffen prägen die Nachfrage. Blatthersteller setzen auf segmentierte Formate mit mehr als 70 m, um Straßentransportbeschränkungen zu überwinden, während politische Anreize in den Vereinigten Staaten und Europa die lokale Produktion ankurbeln. Der Asien-Pazifik-Raum behält einen Kostenvorteil bei der Herstellung, doch regionale Lieferketten stehen unter Druck durch chronische Kohlefaserengpässe, die die Inputkosten in die Höhe treiben. Chancen entstehen für Unternehmen, die vertikale Integration mit recycelbaren Materialien, fortschrittlichem Blitzschutz und Fernüberwachungslösungen kombinieren, die den Wartungsaufwand über die gesamte Lebensdauer reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Einsatzort entfiel auf Onshore-Anlagen im Jahr 2025 ein Marktanteil von 82,35 % bei Windturbinenrotorblättern, während Offshore-Blätter bis 2031 voraussichtlich mit einer CAGR von 29,9 % wachsen werden.

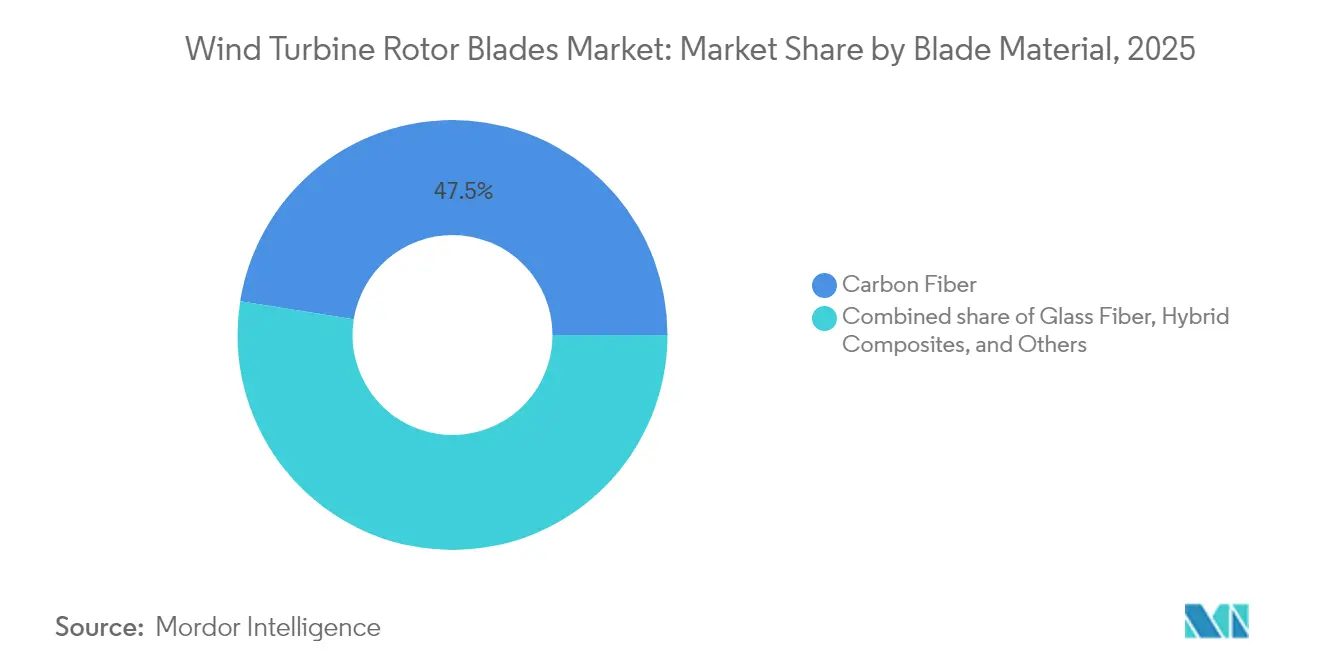

- Nach Blattmaterial dominierte Kohlefaser mit einem Anteil von 47,50 % im Jahr 2025; Hybridverbundwerkstoffe werden voraussichtlich ein Wachstum von 10,39 % verzeichnen, das höchste unter allen Materialtypen.

- Nach Blattlänge führte die Kategorie 61-75 m mit einem Anteil von 44,30 % an der Marktgröße für Windturbinenrotorblätter im Jahr 2025, während Blätter über 75 m mit einer CAGR von 12,85 % bis 2031 zulegen.

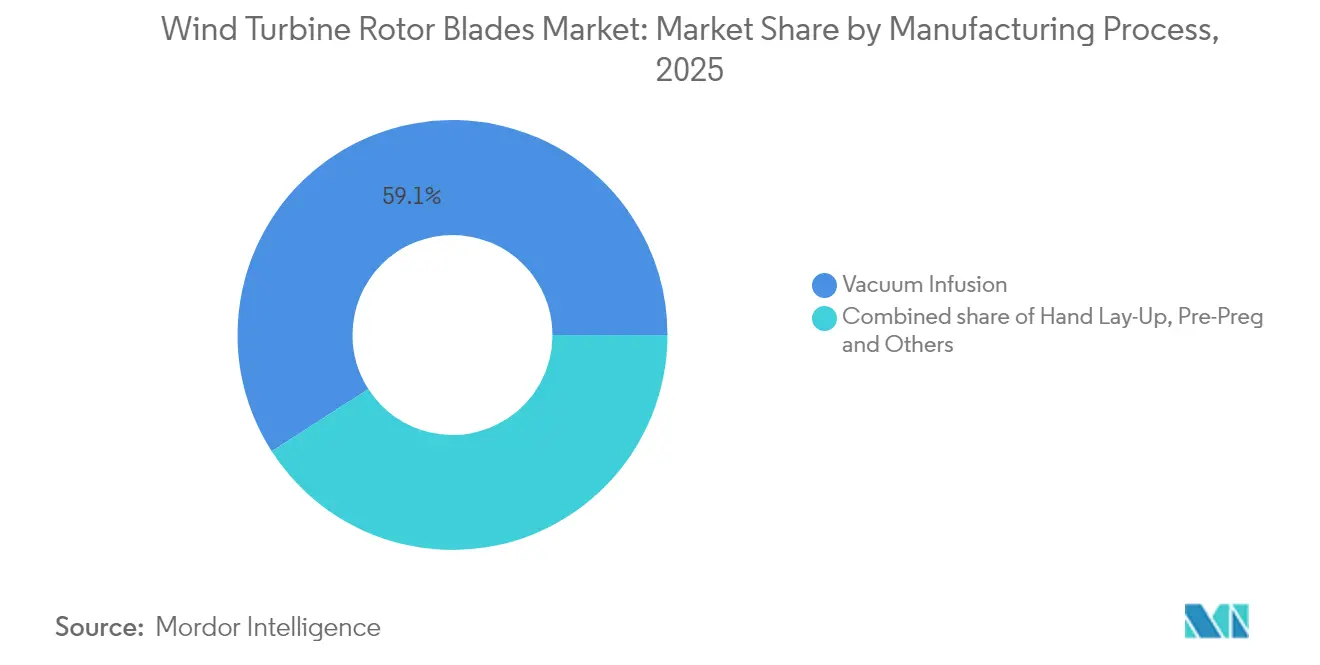

- Nach Herstellungsverfahren entfiel auf die Vakuuminfusion im Jahr 2025 ein Anteil von 59,10 % der Produktion; Prepreg-Linien beschleunigen sich mit einer CAGR von 10,24 % infolge strengerer Toleranzen für Offshore-Blätter.

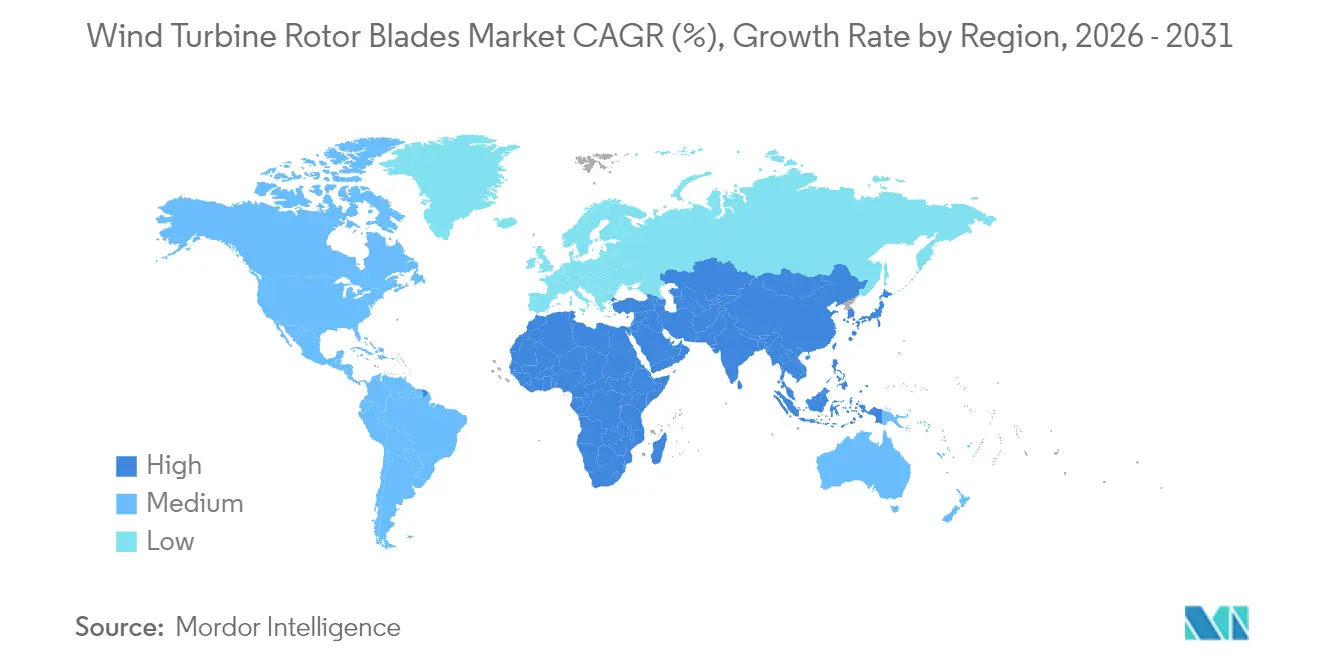

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 52,40 % am weltweiten Umsatz, während der Markt für Windturbinenrotorblätter im Nahen Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 28,15 % wachsen wird.

- LM Wind Power, TPI Composites und Siemens Gamesa hielten 2025 gemeinsam mehr als 35 % des Marktanteils für Windturbinenrotorblätter, was auf eine moderate Konsolidierung innerhalb des Sektors hindeutet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Windturbinenrotorblätter

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von Turbinen mit mehr als 5 MW in chinesischen Küstenprovinzen | +1.5% | Kern Asien-Pazifik, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2-4 Jahre) |

| US-amerikanische Produktionssteuergutschriften im Rahmen des Inflation Reduction Act zur Ankurbelung der inländischen Blattproduktion | +1.2% | Nordamerika und EU, indirekte globale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| EU-REPowerEU-Plan zur Beschleunigung des Repowerings von nach 2010 errichteten Onshore-Anlagen | +0.8% | Kern Europa, Technologietransfer in aufstrebende Märkte | Mittelfristig (2-4 Jahre) |

| Nachfrage der Originalhersteller nach modularen Blättern mit mehr als 70 m zur Beseitigung von Transportengpässen | +0.6% | Global, mit frühen Gewinnen in binnenländischen Regionen | Langfristig (≥ 4 Jahre) |

| Brasiliens FINAME-Grünfinanzierung zur Erschließung lokaler Blattkapazitäten | +0.5% | Südamerika, mögliche Übertragung auf Naher Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Übergang von schwimmenden Offshore-Demonstratoren zu seriellen 100-m-Blattbestellungen | +0.4% | Nordamerika und EU, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Turbinen über 5 MW in chinesischen Küstenprovinzen

China hatte bis 2024 31,4 GW Offshore-Kapazität installiert, und die meisten neuen Projekte sehen jetzt 15-MW-Maschinen vor, die Blätter von mehr als 100 m benötigen.[1]Offshore Wind, "China steht an der Spitze des weltweiten Zubaus von Offshore-Windanlagen", offshorewind.bizHersteller wie Goldwind erweitern ihre Fabriken in Jiangsu und Guangdong, um ultragroße Verbundstrukturen zu bauen. Hohe Inlandsvolumina verkürzen Lernkurven, senken Stückkosten und beschleunigen die Technologiediffusion in Exportmärkte. Diese Dynamik ermöglicht es chinesischen Zulieferern, bei globalen Ausschreibungen aggressiv zu bieten, und zwingt europäische und US-amerikanische Wettbewerber, in kostensenkende Automatisierung zu investieren. Der daraus resultierende Wettbewerb erhöht die strategische Bedeutung einer sicheren Kohlefaserversorgung und modularer Werkzeuge, die 120-m-Formen handhaben können, und festigt die Führungsposition des Asien-Pazifik-Raums im Markt für Windturbinenrotorblätter.

US-amerikanische Produktionssteuergutschriften im Rahmen des Inflation Reduction Act zur Ankurbelung der inländischen Blattproduktion

Abschnitt 45X gewährt 0,02 USD pro in den Vereinigten Staaten hergestelltem Blatt, was die lokale Fertigung trotz höherer Arbeitskosten rentabel macht.[2]U.S. Department of Energy, "Advanced Manufacturing Production Credits", energy.gov TPI Composites hat bereits seinen Meilenstein von 100.000 Blättern erreicht und fügt neue US-amerikanische Linien hinzu. Der 10-jährige Kredithorizont reduziert das Investitionsrisiko und zieht europäische und asiatische Partner an, die regelkonforme Lieferketten anstreben. Steigende Anforderungen an inländische Inhalte ermutigen Materiallieferanten zur gemeinsamen Ansiedlung und gestalten die Logistikströme innerhalb Nordamerikas um. Die daraus resultierenden Ausgaben steigern die Gesamtinstallationen und stärken einen positiven Kreislauf für den Markt für Windturbinenrotorblätter.

EU-REPowerEU-Plan zur Beschleunigung des Repowerings von nach 2010 errichteten Onshore-Anlagen

REPowerEU zielt bis 2050 auf einen Anteil von 50 % Windenergie ab und löst eine Welle von reinen Blatt-Upgrades an nach 2010 in Betrieb genommenen Turbinen aus. Vereinfachte Genehmigungsverfahren verkürzen Projektzeitpläne, wobei deutsche und dänische Windparks längere, leichtere Blätter einsetzen, die den Energieertrag um bis zu 30 % steigern. Die Strategie maximiert die Leistung ohne neue Fundamente und macht die Nachrüstungsökonomie selbst in hochpreisigen Märkten attraktiv. Blattzulieferer entwickeln \"Plug-and-Play\"Formate, die zu bestehenden Naben-Schnittstellen passen und dabei neue Tragflächenprofil- und Blitzschutzmerkmale integrieren. Diese Nischenprodukte erweitern den Umsatzmix über Grünfeldinstallationen hinaus und diversifizieren die Erträge im gesamten Markt für Windturbinenrotorblätter.

Nachfrage der Originalhersteller nach modularen Blättern mit mehr als 70 m zur Beseitigung von Transportengpässen

Segmentierte Blattdesigns, angeführt von Nabrawinds Nabrajoint, ermöglichen es 100-m-Blättern, normale Straßen zu befahren, und reduzieren Logistikkosten um 100.000-150.000 USD pro Ladung. Das Konzept gewinnt in binnenländischen Teilen Europas, Indiens und Lateinamerikas an Zugkraft, wo Straßenkrümmungen und Brückendurchfahrtshöhen konventionelle Transporte einschränken. Die modulare Montage in der Nähe des Standorts reduziert das Bruchrisiko und beschleunigt die Installation. Parallele Innovationen wie das WindRunner-Luftfahrzeug von Radia könnten 300-Fuß-Blätter direkt zu abgelegenen Standorten transportieren und so weitere ertragssstarke Windkorridore erschließen. Zusammen erweitern diese Durchbrüche die geografische Reichweite und erhalten das Wachstumsmomentum für den Markt für Windturbinenrotorblätter.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Kohlefaserengpass | -0.90% | Global, am gravierendsten in Offshore-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Höherer LCOE-Malus für Turbinenklassen unter 2 MW | -0.70% | Bestehende Anlagen in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Logistikbeschränkungen für Blätter über 80 m in binnenländischen europäischen Regionen | -0.5% | Kern Europa, zunehmend in gebirgigen Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Haftungsverbindlichkeiten bei der Offshore-Stilllegung erschweren die Projektfinanzierbarkeit | -0.3% | Offshore-Märkte in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Kohlefaserengpass treibt Inputkosten in die Höhe

Die Erholung der Luft- und Raumfahrt sowie das Wachstum bei Elektrofahrzeugen haben die Kohlefaserpreise seit 2024 um 15-20 % in die Höhe getrieben. Offshore-Blätter verwenden Kohlefaser jetzt in Holmgurten und Wurzelbereichen, die 40 % des Gesamtgewichts ausmachen, wodurch Lieferengpässe kritisch werden. Chinesische Produzenten, die 60 % der weltweiten Kapazität halten, bevorzugen Sektoren mit höheren Margen und schränken die Windkraftallokationen ein. Blatthersteller reagieren mit hybriden Laminierungen, die die knappsten Qualitäten einsparen, doch jede Neugestaltung löst neue Zertifizierungszyklen aus und erhöht die Kosten. Unternehmen erwägen eine Rückwärtsintegration in die Faserproduktion, um die Verfügbarkeit zu kontrollieren und die Margen im gesamten Markt für Windturbinenrotorblätter zu stabilisieren.

Höherer LCOE-Malus für Turbinenklassen unter 2 MW hemmt Blattnachrüstungen

Lazards Modelle für die nivellierten Energiegestehungskosten zeigen einen Malus von 20-30 % für die Wartung von Turbinen unter 2 MW im Vergleich zu modernen Einheiten mit 3-5 MW.[4]Lazard, "Energiegestehungskosten v17.0", lazard.com Betreiber von Anlagen der frühen 2000er Jahre stehen vor ungünstigen Wirtschaftlichkeitsberechnungen für reine Blatt-Upgrades und ziehen stattdessen eine Standortneuentwicklung vor. Dies reduziert das adressierbare Nachrüstungsvolumen und lenkt die Nachfrage auf vollständige Ersatzinvestitionen oder Grünfeldbauten um. Blattzulieferer konzentrieren Forschung und Entwicklung auf größere Formate und spezialisierte Offshore-Produkte und gestalten damit die Kapazitätsplanung im gesamten Markt für Windturbinenrotorblätter um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Offshore-Wachstum gestaltet die Dynamik neu

Offshore-Blätter verzeichneten zwischen 2025 und 2031 eine CAGR von 29,9 %, obwohl Onshore 2025 einen Umsatzanteil von 82,35 % hielt. Schwimmende Prototypen gehen zu seriellen 100-m-Aufträgen über, die korrosionsbeständige Beschichtungen und fortschrittliche Blitzableiter erfordern und die Baukosten um 15-20 % erhöhen. Europas Pipeline und Chinas Küstenmegaprojekte sichern eine großmaßstäbliche Nachfrage. Umgekehrt hängt das Onshore-Wachstum von modularen Lösungen ab, die Straßenbeschränkungen überwinden und gleichzeitig hochwertige Binnenwindkorridore erschließen. Eine kosteneffiziente Serienproduktion mittels Vakuuminfusion hilft, die Margen in diesem volumensstarken Teil des Marktes für Windturbinenrotorblätter zu schützen.

Längerfristig sichern die Tiefe der Offshore-Pipeline weitere Marktanteilsgewinne. Konzessionen in der Nordsee, US-amerikanische Atlantikgenehmigungen und japanische Ausschreibungen für schwimmende Anlagen stützen Mehrigigawatt-Aufträge für das nächste Jahrzehnt. Onshore bleibt für die Marktbalance unverzichtbar; seine Rolle dreht sich jedoch zunehmend um die Nachrüstung reifer Standorte und die Versorgung aufstrebender Volkswirtschaften, in denen schnell realisierbare Installationen politische Zeitpläne erfüllen. Zulieferer, die ihre Produkt-Roadmaps auf diese unterschiedlichen Bedürfnisse ausrichten, können ihre Präsenz im Markt für Windturbinenrotorblätter verteidigen oder ausbauen.

Nach Blattmaterial: Hybridverbundwerkstoffe fordern Kohlefaser heraus

Kohlefaser dominierte 2025 mit 47,50 % Marktanteil aufgrund unübertroffener Steifigkeits-Gewichts-Verhältnisse, doch Versorgungsprobleme und Preisvolatilität veranlassen Originalhersteller zu hybriden Laminierungen. Blätter aus Hybridverbundwerkstoffen wachsen jährlich um 10,39 %, indem Kohlefaser strategisch nur in lastentscheidenden Stegen eingesetzt und kostengünstigeres Glas andernorts ersetzt wird. Dieses Design reduziert das Gewicht um bis zu 12 % gegenüber rein glasfaserverstärkten Alternativen und hält die strukturellen Reserven aufrecht, die für 15-MW-Turbinen benötigt werden.

Glasfaser bleibt für Onshore-Blätter unter 70 m relevant, wo Transport und Turmfestigkeit statt Gewicht die Wirtschaftlichkeit bestimmen. Gleichzeitig bietet die Forschung an thermoplastischen Matrices Recyclingfähigkeit am Ende der Nutzungsdauer und schnellere Produktionszyklen. Vestas' Versuche mit recycelbaren Kohlefaser-Thermoplasten in 100-m-Blättern veranschaulichen den Fortschritt. Da sich die Regulierung bezüglich Kreislaufwirtschaft verschärft, werden Materialdurchbrüche die Wettbewerbspositionierung im Markt für Windturbinenrotorblätter beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Blattlänge: Megablätter treiben Wachstum über 75 m an

Die Kategorie 61-75 m behielt 2025 einen Marktanteil von 44,30 % bei Windturbinenrotorblättern, da sie zu den heutigen Standardlandturbinen passt. Blätter über 75 m wachsen jedoch mit einer CAGR von 12,85 %, da Hersteller Turbinennennleistungen von mehr als 15 MW anstreben. Der Bau von Blättern über 100 m verändert Fabrikhallen, Werkzeuge und Qualitätsregimes. Automatisierte Faserplatzierung und digitale Zwillinge reduzieren das Fehlerrisiko und beschleunigen gleichzeitig die Produktion.

Logistik bildet die nächste Hürde. Straßenbeschränkungen und Kurvenradien begrenzen die Blattlänge für Binnenstandorte; daher werden modulare Technologien und neuartige Trägerfahrzeuge wie das WindRunner-Luftfahrzeug zu entscheidenden Ermöglichern. Blätter unter 45 m dienen heute nur noch Nischen-Repowering-Aufgaben oder kommunalen Turbinen. Das anhaltende Längenwettrennen unterstreicht die strategische Bedeutung von Forschungs- und Entwicklungskapital im Markt für Windturbinenrotorblätter.

Nach Herstellungsverfahren: Prepreg-Innovation nimmt Fahrt auf

Die Vakuuminfusion sicherte 2025 einen Anteil von 59,10 %, indem sie Kosteneffizienz mit der Fähigkeit zur Herstellung großer Teile verband. Dennoch steigen Prepreg-Linien jährlich um 10,24 %, da sie eine enge Harzkontrolle liefern, die für Offshore-Blätter, die Salzsprühnebel, dynamischen Belastungen und Eisansatz ausgesetzt sind, unerlässlich ist. Prepreg-Lagen reduzieren den Porengehalt, verbessern die Ermüdungslebensdauer und die Oberflächengüte steigert die aerodynamische Effizienz. Der Kompromiss bleibt bei höheren Material- und Gefrierlagerhaltungskosten.

Die Handlaminierung nimmt im Zuge fortschreitender Automatisierung ab. Neue Infusionsvarianten fügen robotergestützte Gewebeplatzierung hinzu, um niedrige Kosten zu erhalten, die Konsistenz jedoch zu verbessern. Thermoplastisches Bandwickeln und In-situ-Konsolidierung treten in die Pilotphase ein und versprechen schnellere Zykluszeiten und Recyclingfähigkeit. Die Auswahl des optimalen Verfahrens hängt jetzt von Blattlänge, Auftragsvolumen und Zielregion ab und schärft Wettbewerbsvorteile im gesamten Markt für Windturbinenrotorblätter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum erfasste 2025 52,40 % der weltweiten Nachfrage, gestützt auf Chinas 31,4-GW-Offshore-Basis und den Vorstoß zu 15-MW-Turbinen, die Blätter von mehr als 100 m benötigen. Investitionen in automatisiertes Schleifen, Harzinfusion und modulare Formen unterstützen eine rasche Skalierung. Japan und Südkorea entwickeln schwimmende Offshore-Pilotprojekte, während Indiens Onshore-Ausbau von Kosteneinsparungen durch Hybridverbundwerkstoffe profitiert. Steigende Löhne und strengere Umweltvorschriften drängen Zulieferer zu mehr Automatisierung, doch die Größenordnung der Region hält die Stückkosten niedrig und sichert die Führungsposition im Markt für Windturbinenrotorblätter.

Europas reifer Bestand schwenkt nun auf Repowering und Tiefwasserprojekte um. Der REPowerEU-Antrieb beschleunigt Blatt-Upgrades an nach 2010 errichteten Turbinen, und allein das Vereinigte Königreich strebt bis 2050 115 GW Offshore-Kapazität mit einem schwimmenden Anteil von 35 % an. Binnenländische Alpen- und Balkanregionen erzwingen den Einsatz segmentierter Blätter, die enge Pässe passieren können. Regulierung begünstigt Recyclingfähigkeit und spornt Materialforschungs- und Entwicklungspartnerschaften zwischen Blattherstellern und Chemieunternehmen an. Europäische Originalhersteller nutzen fortschrittliches Design und Nachhaltigkeitsnachweise, um einen Premiumsegmentvorteil zu halten.

Die CAGR von 28,15 % des Nahen Ostens und Afrikas bis 2031 spiegelt saudi-arabische, emiratische und ägyptische Windziele wider, die die regionale Kapazität auf 131 GW heben könnten. Harte Klimabedingungen erfordern Vorderkantenbeschichtungen, die sanderosionstauglich sind. Auflagen für inländische Wertschöpfungsanteile beginnen aufzutauchen und kündigen neue Montagewerke nahe Häfen am Roten Meer und am Persischen Golf an. Nordamerikas Entwicklung konzentriert sich auf IRA-Anreize, die Lieferketten relokalisieren, während Südamerikas brasiliengeführter Schwung von der FINAME-Grünfinanzierung abhängt. Zusammen diversifizieren diese regionalen Vektoren die Erlösströme und puffern Zulieferer gegen Schocks auf Einzelmärkten im Markt für Windturbinenrotorblätter.

Wettbewerbslandschaft

Der Wettbewerb ist moderat konzentriert. LM Wind Power, TPI Composites und Siemens Gamesa entfielen 2024 auf über ein Drittel der weltweiten Lieferungen und profitieren von Größenvorteilen und breiten Produktportfolios. Die Konsolidierung setzt sich fort, da kleinere Unternehmen mit steigenden Zertifizierungskosten und Kohlefaserengpässen kämpfen. Marktführer verfolgen die vertikale Integration in Materialien und Strukturprüfungen, um die Versorgung zu sichern und Durchlaufzeiten zu verkürzen.

Strategisch gesehen prägt die Lokalisierung neue Investitionen. TPI's US-amerikanische Expansion nutzt IRA-Gutschriften, während CS Winds 200 Millionen USD schweres Werk in Vietnam kostenwettbewerbsfähige Exporte nach Asien-Pazifik und in den Nahen Osten stützt. Forschungs- und Entwicklungspipelines konzentrieren sich auf segmentierte Blätter, recycelbare Thermoplaste und Predictive-Maintenance-Sensoren, die Blitzeinschläge oder Vorderkantenerosion signalisieren. Digitale Zwillingsmodelle verfolgen Dehnungen in Echtzeit, ermöglichen zustandsbasierte Wartung und senken die Lebenszykluskosten pro kWh.

Innovation in weißen Feldern zieht Start-ups an. Radia's WindRunner zielt auf abgelegene Onshore-Standorte ab, und Nabrawinds Nabrajoint-Modulschnittstelle gewinnt Originalherstellerunterstützung. Materialspezialisten skalieren biobasierte Harze, die bei niedrigeren Temperaturen aushärten und den Energieverbrauch senken. Erfolg hängt nun davon ab, Massenproduktionskompetenz mit maßgeschneiderter Ingenieurleistung zu balancieren - eine Dynamik, die die Hierarchie im Markt für Windturbinenrotorblätter weiterhin definieren wird.

Branchenführer im Bereich Windturbinenrotorblätter

LM Wind Power (GE Renewable Energy)

Siemens Gamesa Renewable Energy

TPI Composites Inc.

Vestas Wind Systems A/S

Nordex SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Energiequelle nahm zwei Enercon-Turbinen in Deutschland in Betrieb und illustriert damit Europas Repowering-Fokus. Das Projekt ersetzte ältere, weniger effiziente Turbinen (E-58-Modelle) durch zwei neue Turbinen mit einer Kapazität von jeweils 5,56 MW.

- Mai 2025: Das 5 Milliarden USD schwere Projekt Empire Wind vor New York nahm die Bauarbeiten wieder auf und bekräftigt den US-amerikanischen Offshore-Schwung. Das Projekt, das die Trump-Administration zuvor verzögert hatte, ist eine bedeutende Initiative für erneuerbare Energien für die Vereinigten Staaten.

- September 2024: CS Wind investiert 200 Millionen USD in ein neues Werk zur Herstellung von Windturbinenblättern in der Industriezone Südostasien in der Provinz Long An, Vietnam. Dieser Schritt stärkt die Kapazitäten in Südostasien und unterstreicht das Engagement für die Produktion von Onshore- und Offshore-Windturmtürmen.

- Juni 2024: Vestas, ein führender Windturbinenhersteller, wird eine neue Blattfabrik in Leith Docks in Schottland errichten. Dieser Schritt zielt darauf ab, Offshore-Windprojekte in der Nordsee zu stärken. Das künftige Werk wird speziell Blätter für die Offshore-Windturbine V236-15,0 MW herstellen, ein entscheidendes Element im rasch wachsenden Offshore-Windsektor.

Umfang des globalen Berichts über den Markt für Windturbinenrotorblätter

Windturbinenrotorblätter sind die wesentlichen Komponenten von Windkraftanlagen, da sie in direktem Kontakt mit Winden hoher Geschwindigkeit stehen. Rotorblätter wandeln die kinetische Energie des Windes in Rotationsenergie um, die später in elektrische Energie umgewandelt wird. Der globale Markt für Windturbinenrotorblätter ist nach Einsatzort, Blattmaterial und Geografie segmentiert. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Nach Blattmaterial ist der Markt nach Kohlefaser, Glasfaser und sonstigen Blattmaterialien segmentiert. Der Bericht deckt auch die Marktgröße und -prognosen für den Markt für Windturbinenrotorblätter in den wichtigsten Regionen ab, nämlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage des Umsatzes (in Milliarden USD) erstellt.

| Onshore |

| Offshore |

| Glasfaser |

| Kohlefaser |

| Hybridverbundwerkstoffe |

| Sonstige |

| Unter 45 m |

| 46 bis 60 m |

| 61 bis 75 m |

| Über 75 m |

| Handlaminierung |

| Vakuuminfusion |

| Prepreg |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Dänemark | |

| Schweden | |

| Norwegen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Blattmaterial | Glasfaser | |

| Kohlefaser | ||

| Hybridverbundwerkstoffe | ||

| Sonstige | ||

| Nach Blattlänge | Unter 45 m | |

| 46 bis 60 m | ||

| 61 bis 75 m | ||

| Über 75 m | ||

| Nach Herstellungsverfahren | Handlaminierung | |

| Vakuuminfusion | ||

| Prepreg | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Dänemark | ||

| Schweden | ||

| Norwegen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Windturbinenrotorblätter heute und wie schnell wächst er?

Der Markt erreichte im Jahr 2026 einen Wert von 55,49 Milliarden USD und wird bis 2031 voraussichtlich auf 87,86 Milliarden USD steigen, was einer CAGR von 9,62 % im Zeitraum 2026-2031 entspricht.

Welche Region hält derzeit den größten Marktanteil?

Der Asien-Pazifik-Raum führte 2025 mit 52,40 % des weltweiten Umsatzes, angetrieben durch Chinas raschen Offshore-Ausbau und seine etablierte Fertigungsbasis.

Warum wächst das Offshore-Segment so schnell?

Kommerzielle Projekte sehen jetzt Turbinen mit mehr als 15 MW vor, die Blätter der 100-m-Klasse benötigen, was die Offshore-Nachfrage auf eine CAGR von 29,9 % bis 2031 treibt und Investitionen in Präzisionsfertigung und korrosionsbeständige Designs ankurbelt.

Wie beeinflussen Kohlefaserengpässe die Blatthersteller?

Der konkurrierende Bedarf aus Luft- und Raumfahrt sowie Automobilindustrie hat die Kohlefaserpreise seit 2024 um 15-20 % angehoben und veranlasst Blatthersteller, hybride Verbundlaminierungen zu übernehmen und eine Rückwärtsintegration zur Sicherung der Versorgung zu erwägen.

Welche politischen Anreize gestalten die Fertigungsstandorte für Blätter um?

Abschnitt 45X des US-amerikanischen Inflation Reduction Act bietet 0,02 USD pro im Inland hergestelltem Blatt, während der EU-REPowerEU-Plan Repowering-Projekte beschleunigt - beides treibt Hersteller dazu an, die Produktion zu lokalisieren und Produktlinien zu modernisieren.

Welche Innovationen erleichtern Transportengpässe für immer längere Blätter?

Segmentierte Blätter mit mehr als 70 m wie Nabrawinds Nabrajoint können auf normalen Straßen transportiert werden, und Radias geplantes WindRunner-Luftfahrzeug zielt darauf ab, 300-Fuß-Blätter direkt zu abgelegenen Standorten zu fliegen, was Logistikkosten senkt und neue Onshore-Korridore erschließt.

Seite zuletzt aktualisiert am: