Marktgröße und Marktanteil für Direktantrieb-Windturbinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

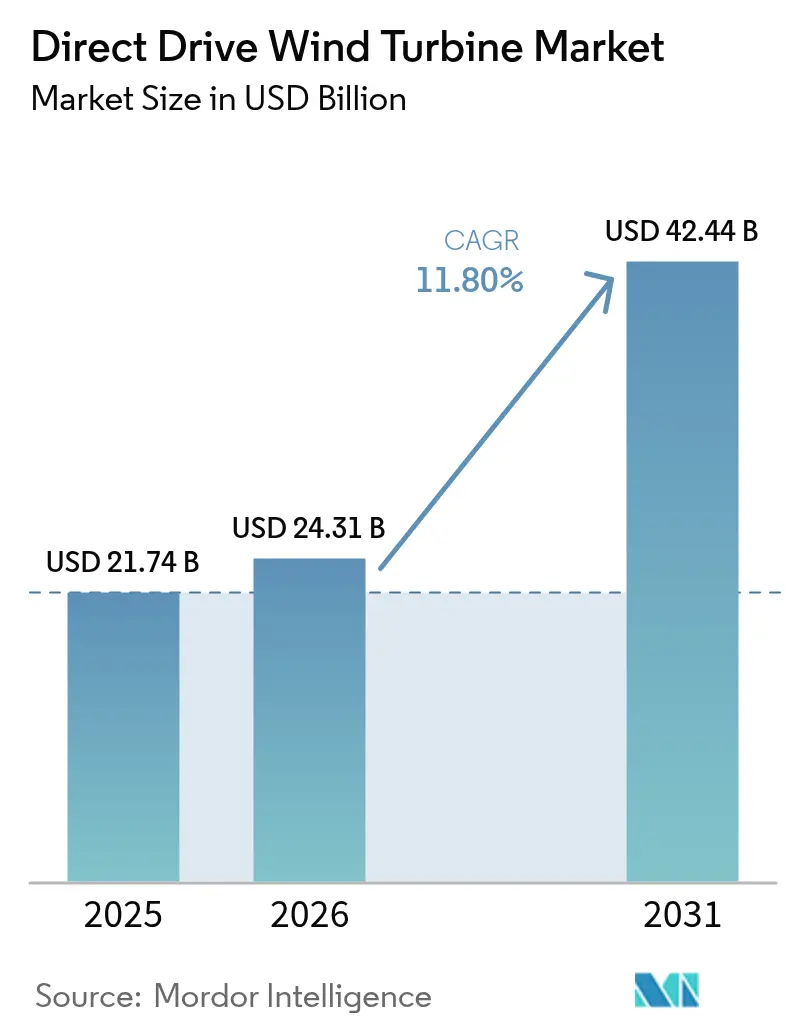

| Marktgröße (2026) | 24.31 Milliarden US-Dollar |

| Marktgröße (2031) | 42.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Direktantrieb-Windturbinen-Marktanalyse von Mordor Intelligence

Die Direktantrieb-Windturbinen-Marktgröße wird im Jahr 2026 auf USD 24,31 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 21,74 Milliarden, mit Prognosen für 2031 von USD 42,44 Milliarden, wachsend mit einer CAGR von 11,80 % über den Zeitraum 2026-2031.

Die aktuelle Marktgröße spiegelt die rasche Verbreitung von getriebelosen Antriebssträngen wider, die die Zuverlässigkeit erhöhen und die Wartungskosten senken. Die Systemnachfrage beschleunigt sich, da Offshore-Ausbauprojekte in tiefere Gewässer vorrücken, wo die Direktantriebs-Technologie klare Haltbarkeitsvorteile bietet. Die Fertigungsstärke des asiatisch-pazifischen Raums, robuste Projektpipelines und unterstützende politische Rahmenbedingungen untermauern fast die Hälfte des weltweiten Umsatzes, während schwimmende Offshore-Lösungen als am schnellsten wachsender Installationstyp entstehen. Permanent-magnetische Synchrongeneratoren behalten eine überwältigende Dominanz, obwohl Versorgungsrisiken im Zusammenhang mit Seltenen-Erden-Rohstoffen bestehen. Die Wettbewerbsintensität konzentriert sich auf die Skalierung von Turbinen über 15 MW hinaus, wobei die Erstausrüster Zertifizierungshürden gegen Stromgestehungskostenvorteile abwägen.

Wesentliche Erkenntnisse des Berichts

- Nach Leistungsklasse erfasste die Kategorie 3 MW-8 MW im Jahr 2025 einen Marktanteil von 43,25 % am Direktantrieb-Windturbinen-Markt, während die Klasse über 15 MW voraussichtlich bis 2031 mit einer CAGR von 21,96 % wachsen wird.

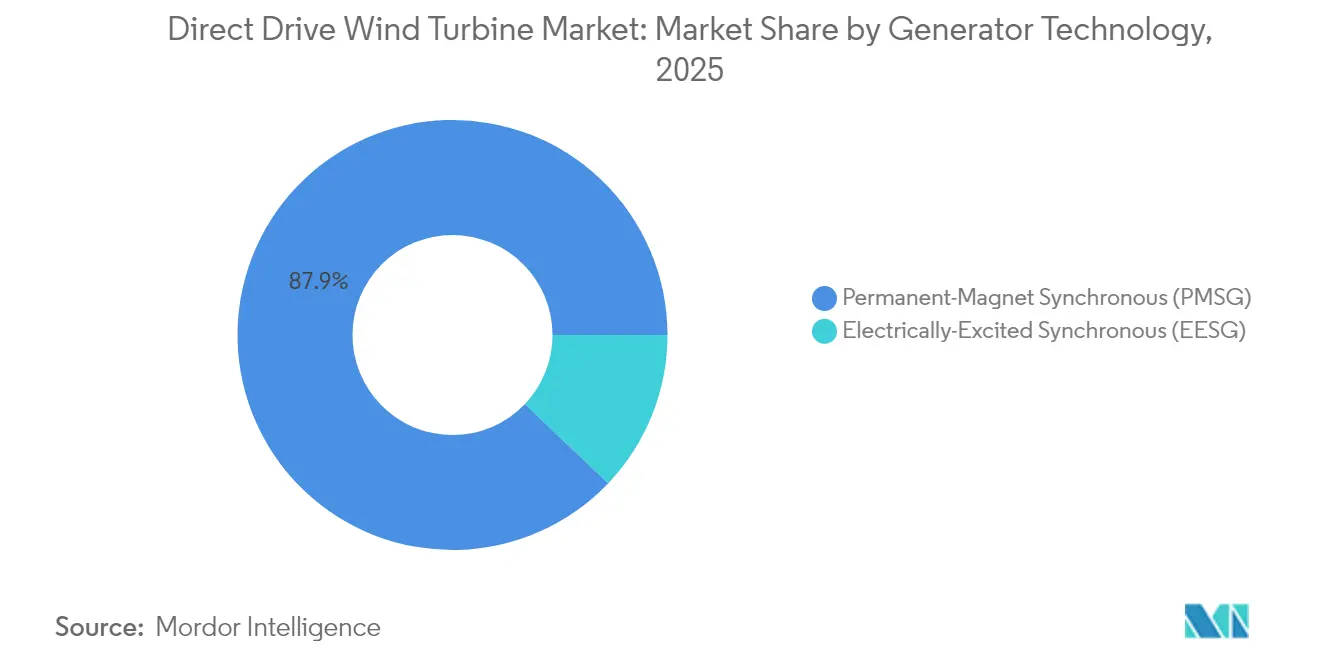

- Nach Generatortechnologie entfielen permanent-magnetische Synchrongeneratoren im Jahr 2025 auf einen Anteil von 87,90 % an der Direktantrieb-Windturbinen-Marktgröße; elektrisch erregte Alternativen liegen weit dahinter.

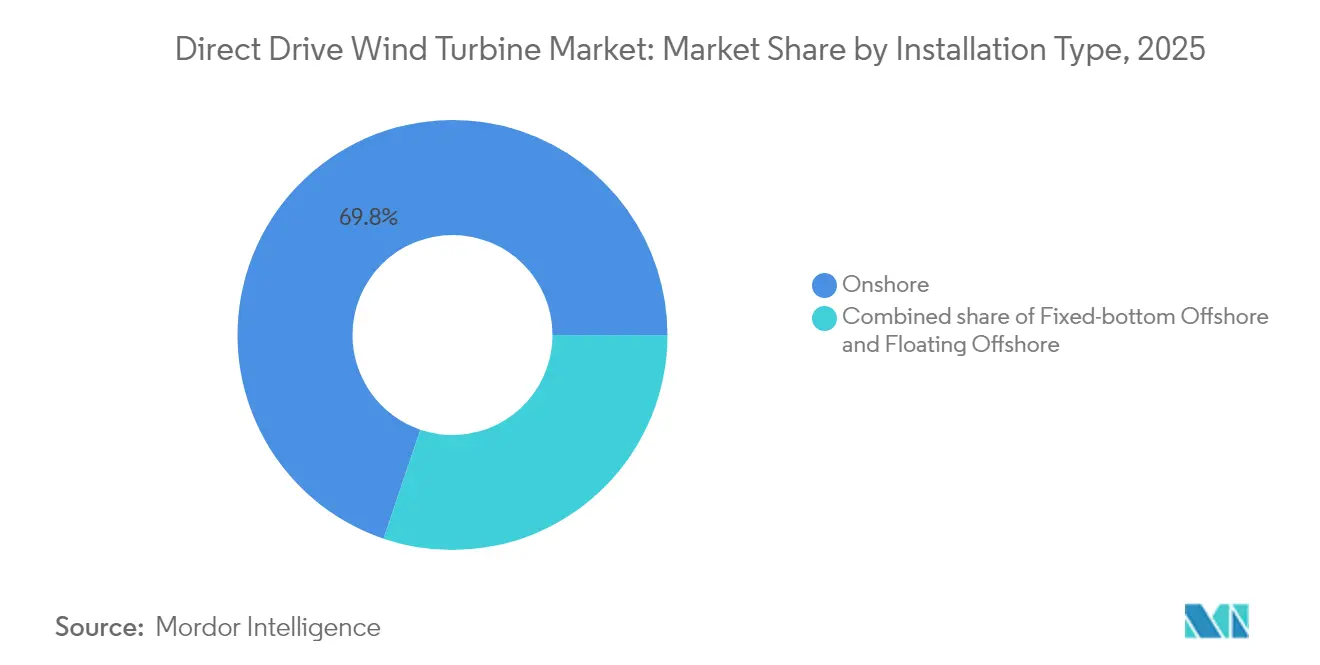

- Nach Installationstyp hatten Onshore-Standorte im Jahr 2025 einen Umsatzanteil von 69,80 %, während schwimmende Offshore-Standorte mit einer CAGR von 33,18 % bis 2031 voranschreiten.

- Nach Anwendung entfielen versorgerskalige Windparks auf 91,60 % der Direktantrieb-Windturbinen-Marktgröße im Jahr 2025 und dürften weiterhin mit einer CAGR von 12,08 % bis 2031 wachsen.

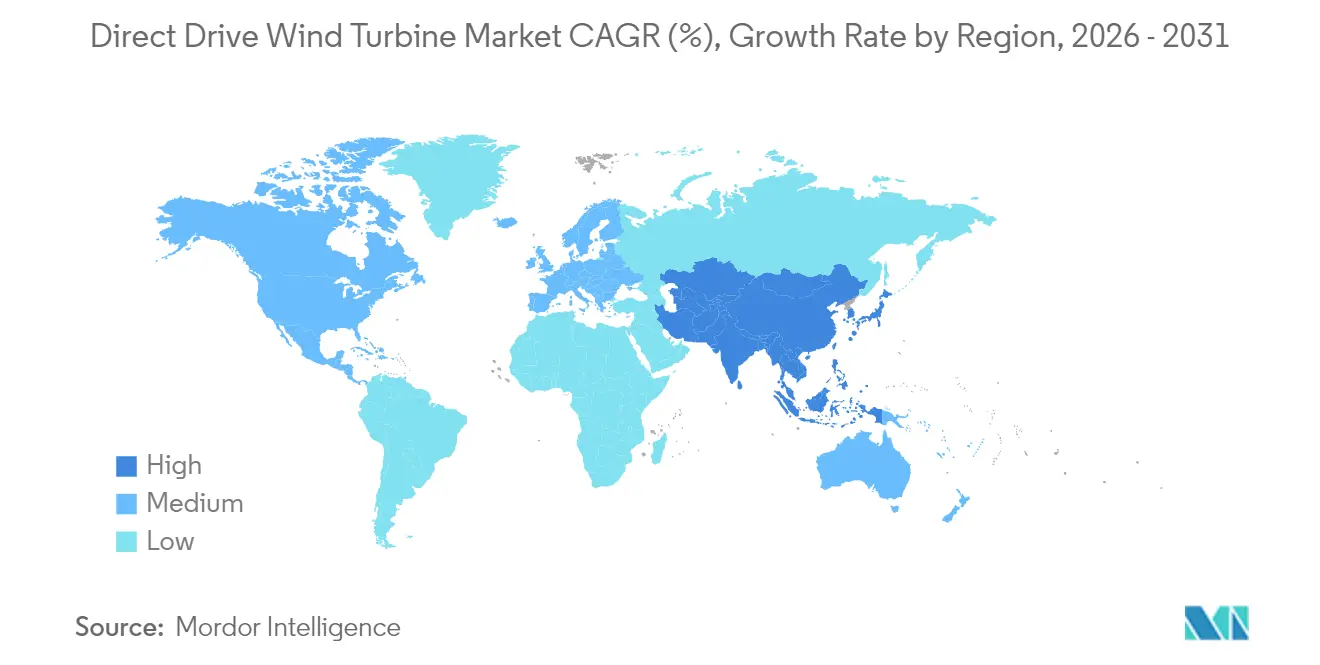

- Nach Region führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 48,90 %; Europa wird voraussichtlich die höchste prognostizierte CAGR von 13,05 % von 2025 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Direktantrieb-Windturbinen-Markttrends und -einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Sinkende Stromgestehungskosten (LCOE) für Direktantrieb-Turbinen ≥ 4 MW | 2.80% | Global, mit stärkster Auswirkung auf Offshore-Märkte | Mittelfristig (2-4 Jahre) |

| Rasche Offshore-Wind-Ausbauziele in der EU, im Vereinigten Königreich und in China | 3.20% | Europa, Vereinigtes Königreich, China, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Erstausrüster-Präferenz für vereinfachte Antriebsstränge (getriebelios) | 2.10% | Global, insbesondere bei Neuinstallationen | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche beim Recycling von Seltenerdmagneten senken NdFeB-Inputkosten | 1.40% | Global, mit frühen Gewinnen in der EU und Nordamerika | Mittelfristig (2-4 Jahre) |

| Nachfrage nach netzbildenden Wechselrichterfähigkeiten für erneuerbare Energien mit hohem Durchdringungsgrad | 1.80% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten (LCOE) für Direktantrieb-Turbinen ≥ 4 MW

Die Windkraft-LCOE betrug im Jahr 2024 durchschnittlich USD 0,033/kWh, ein Rückgang von 70 % seit 2010, wobei getriebelose Konstruktionen wichtige Wartungskostenstellen eliminieren. Offshore-Projekte profitieren am meisten, da die Fernwartung von Getrieben kostspielig und logistisch komplex ist. Größere Gondeln senken die Kosten pro MW, auch wenn die Generatormasse steigt, und verstärken so einen positiven Kreislauf, bei dem Skaleneffekte die Stückpreise senken. Schwimmende Plattformen verstärken diese Einsparungen, da vereinfachte Antriebsstränge Servicebesuche unter harschen Meeresbedingungen reduzieren. Da Versorgungsunternehmen routinemäßig Turbinen über 4 MW spezifizieren, erlangt der Direktantrieb-Windturbinen-Markt eine strukturelle Kostenführerschaft.

Rasche Offshore-Wind-Ausbauziele in der EU, im Vereinigten Königreich und in China

Die EU-Gesetzgebung zielt auf 60 GW Offshore-Kapazität bis 2030 und 300 GW bis 2050 ab, während China und das Vereinigte Königreich ähnlich ambitionierte Fahrpläne haben. Kombinierte Pipelines übersteigen 400 GW und schaffen Anreize für Erstausrüster, Direktantriebsleistungen über 15 MW hinaus zu erhöhen, um die Energieausbeute zu maximieren. Die Aussichten für schwimmende Offshore-Anlagen wachsen von 270 MW im Jahr 2024 auf eine Pipeline von 244 GW und erweitern das Tiefwasserpotenzial, das getriebelose Systeme begünstigt. Klare politische Rahmenbedingungen erschließen Kapital für neue Fabriken und Mehrfach-GW-Rahmenvereinbarungen.

Wachsende Erstausrüster-Präferenz für vereinfachte Antriebsstränge (getriebelios)

Getriebe bleiben die Hauptausfallstelle in konventionellen Turbinen; ihre Eliminierung reduziert ungeplante Servicekosten, die pro Offshore-Ereignis über USD 100.000 übersteigen können.[1]University of Wollongong, "Cost Implications of Turbine Gearbox Failures", uow.edu.auEnercons zwei Jahrzehnte währendes Engagement zeigt die Reife dieser Technologie, während führende Erstausrüster Direktantrieb nun über ein breiteres Leistungsspektrum vermarkten. Der Trend verstärkt sich, da Serviceverträge auf leistungsbasierte Garantien umsteigen und geringere mechanische Komplexität belohnen. Die Optimierung von Fertigungsprozessen bei der Permanentmagnetmontage verringert weiterhin jeden Kostenaufschlag gegenüber getriebebasierten Konstruktionen.

Durchbrüche beim Recycling von Seltenerdmagneten senken NdFeB-Inputkosten

Recycling kann magnet-bezogene Emissionen um bis zu 95 % reduzieren und die Materialausgaben bis 2030 um 20-30 % senken.[2]Wiley, "Closed-Loop-Recycling von NdFeB-Magneten", onlinelibrary.wiley.comEU-Vorschriften zu Recyclinganteilen beschleunigen den Fabrikausbau und verringern die Abhängigkeit von primärer chinesischer Versorgung. Funktionstests zeigen, dass recycelte Magnete Leistungsparität erreichen, was technischen Widerstand abbaut. Parallele Forschungs- und Entwicklungsarbeiten zu Eisennitrid-Zusammensetzungen könnten langfristig die Notwendigkeit von Seltenen-Erden-Elementen eliminieren.[3]MIT Technology Review, "Eisen-Nitrid-Magnete könnten die Abhängigkeit von Seltenen Erden durchbrechen", technologyreview.com

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Gondelmasse erhöht Logistikkosten für Onshore-Standorte | -1.80% | Global, insbesondere in aufstrebenden Märkten mit begrenzter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte globale Seltenerden-Abbau- und Raffineriekapazität | -2.30% | Global, mit stärkster Auswirkung auf nicht-chinesische Lieferketten | Mittelfristig (2-4 Jahre) |

| Langsame Zertifizierungszyklen für Direktantrieb-Prototypen der nächsten Generation ≥ 15 MW | -1.10% | Global, mit besonderer Auswirkung auf Offshore-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gondelmasse erhöht Logistikkosten für Onshore-Standorte

Ein 10-MW-Direktantriebsgenerator wiegt rund 300 Tonnen, was die Kosten für Turmstahl und Transport erheblich erhöht; Turmkomponenten machen bereits 26 % der Turbinenkosten aus. Streckeneinschränkungen bedeuten bis zu 11 überdimensionierte Lkw-Ladungen pro 2-MW-Turbine und Krananmietung, die pro Einheit zusätzliche USD 100.000 kosten können. Erstausrüster verfolgen modulare Generatoren und Montage vor Ort, obwohl diese Risiken für die Feldqualität erhöhen.

Begrenzte globale Seltenerden-Abbau- und Raffineriekapazität

China macht 70 % der Versorgung aus; die Nachfrage nach Dysprosium und Neodym könnte bis 2050 um 2.600 % ansteigen.[4]Deutsche Bank Research, "Ausblick auf die Versorgung mit Seltenen Erden", db.com Engpässe können Turbinenpreise um 15-25 % anheben und den LCOE-Vorteil aushöhlen. Westliche Aufbereitungsprojekte benötigen bis zu einem Jahrzehnt, was kurzfristige Risiken belässt. Einige Erstausrüster sichern sich mit elektrisch erregten Maschinen ab, die keine Magnete benötigen, jedoch auf Kosten einer geringeren Effizienz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Skalierung treibt Offshore-Dominanz

Die Direktantrieb-Windturbinen-Marktgröße für das 3-MW-bis-8-MW-Band war im Jahr 2025 am höchsten und machte 43,25 % des Umsatzes aus, getrieben durch die weit verbreitete Onshore-Adoption, wo die Logistik beherrschbar bleibt. Maschinen über 15 MW versprechen jedoch den stärksten Aufwärtstrend mit einer CAGR von 21,96 %, begünstigt durch Festgründungs- und schwimmende Offshore-Projekte, die höhere Kapazitätsfaktoren belohnen.

Sinkende Kapitalausgaben pro installiertem Megawatt motivieren Projektentwickler, immer größere Turbinen zu bestellen, während Zertifizierungsverzögerungen als Engpassfaktor wirken. Allein das Modell V236-15,0 MW von Vestas sicherte 7 GW fester Bestellungen, was frühzeitiges Vertrauen in ultragroße Gondeln verdeutlicht. Dennoch bleiben Transport- und Krankapazitäten in Küstennähe-Werften Hindernisse für eine schnelle Volumenausweitung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Generatortechnologie: PMSG behauptet technologische Führerschaft

Permanent-magnetisch synchrone Einheiten hielten im Jahr 2025 87,90 % des Direktantrieb-Windturbinen-Marktes und stiegen mit einer CAGR von 12,45 % bis 2031, da Effizienz und geringer Wartungsaufwand Magnetkostenbedenken überwiegen. Rotorwicklungsverluste entfallen, was höhere Energieausbeuten und eine einfachere Einhaltung sich entwickelnder Netzcodes ermöglicht. Elektrisch erregte Maschinen besetzen eine schrumpfende Nische, die hauptsächlich dort genutzt wird, wo Versorgungssicherheit bei Magneten die Energieeffizienz überwiegt.

Recyclingfortschritte und alternative Verbindungen verringern nach und nach die Kostenbelastungen für PMSG und könnten die Dominanz verlängern. EESG-Anbieter betonen Designflexibilität und magnetfreie Lieferketten, aber erhöhte Wartungskomplexität und geringere Leistung begrenzen die Verbreitung. Supraleiter-Forschung könnte langfristig beide Lager disruptieren, doch eine kommerzielle Traktion erscheint vor 2030 unwahrscheinlich.

Nach Installationstyp: Schwimmende Offshore-Anlagen entwickeln sich zum Wachstumsmotor

Onshore-Projekte hielten im Jahr 2025 noch einen Marktanteil von 69,80 %, verzeichneten jedoch das langsamste Wachstum, da ausgereifte Landstandorte gesättigt wurden. Festgründungs-Offshore bleibt bedeutend, doch schwimmende Offshore-Installationen weisen eine CAGR von 33,18 % auf, da sie in der Lage sind, tiefere, ressourcenreiche Zonen jenseits des Festlandsockels zu erschließen.

Tiefwasseranlagen sind härteren Belastungen ausgesetzt, was getriebelose Architekturen trotz höherem Gondelgewicht attraktiv macht. Netzbildungsanforderungen in isolierten Inselnetzen liefern weiteren Rückenwind. Die Zulassungen von Klassifizierungsgesellschaften für neue schwimmende Fundamente signalisieren eine sich beschleunigende Verbreitung, und Direktantriebs-Erstausrüster entwickeln zunehmend Turbinen speziell für dieses Umfeld.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Dominanz versorgerskaliger Anlagen verstärkt Marktkonzentration

Versorgerskalige Windparks generierten 91,60 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 12,08 % wachsen, was auf eine robuste Beschaffung durch unabhängige Stromerzeuger und staatliche Versorgungsunternehmen zurückzuführen ist, die rationalisierte Betriebs- und Wartungsverträge über Mehrfach-Gigawatt-Portfolios hinweg bevorzugen. Die Direktantriebs-Technologie skaliert gut unter leistungsbasierter Vergütung und ermutigt Projektentwickler, langfristige Servicevereinbarungen zu bündeln.

Dezentrale Systeme unter 5 MW bleiben ein Nischenmarkt, der von einfacherer Wartung in abgelegenen Gemeinden profitiert. Staatliche Anreizprogramme, wie z. B. US-amerikanische Förderungen für ländliche Mikronetze, helfen dabei, eine stetige Nachfrage aufrechtzuerhalten, können aber nicht mit dem Volumenanstieg mithalten, der bei Versorgungsprojekten zu beobachten ist.

Geografische Analyse

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 48,90 % des weltweiten Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 12,62 % wachsen. Chinas groß angelegter Offshore-Ausbau und die Integration der heimischen Lieferkette untermauern regionale Kostenvorteile von 20-30 % gegenüber westlichen Wettbewerbern. Politische Klarheit unterstützt Fabrikinvestitionen, darunter Goldwinds neues brasilianisches Werk, das Preisvorteile nach Lateinamerika ausdehnt.

Europa liegt an zweiter Stelle, führt jedoch den Technologieeinsatz bei schwimmenden Offshore-Anlagen und netzbildenden Anwendungen an. EU-Ziele sowie lokale Inhaltsanforderungen treiben neue Kapazitätsankündigungen voran, wie das 1-GW-Projekt Inch Cape mit V236-15,0-MW-Turbinen. Erstausrüster-Fabrikerweiterungen in Polen, dem Vereinigten Königreich und Dänemark unterstreichen die anhaltende Nachfrage.

Nordamerika gewinnt durch das US-amerikanische Inflation Reduction Act an Dynamik, das die heimische Komponentenbeschaffung ankurbelt. GE Vernova's Repowering-Verträge, die 1 GW übersteigen, spiegeln die steigende Beschaffung von im Inland hergestellten Direktantriebs-Gondeln wider. Unterdessen wenden sich souveräne Fonds im Nahen Osten und lateinamerikanische Projektentwickler an chinesische Erstausrüster-Partnerschaften, um lokale Kapazitäten schnell aufzubauen, was dem zukünftigen Absatz geografische Diversität verleiht.

Wettbewerbslandschaft

Die Marktkonzentration liegt auf einem moderaten Niveau. Vestas, Siemens Gamesa und GE Vernova konzentrieren sich auf erstklassige Offshore- und servicereiche Angebote, während Goldwind und Envision Energy Preisvorteile und eine aggressive internationale Expansion vorantreiben. Chinesische Erstausrüster sichern sich nun steigende europäische und amerikanische Aufträge und verschärfen den Preiswettbewerb.

Die technische Differenzierung hängt von der Wechselrichtersophistiziertheit, der modularen Generatorarchitektur und der Widerstandsfähigkeit der Magnetversorgung ab. Prototypen des Oak Ridge National Laboratory für segmentierte PM-Generatoren zeigen Potenzial für fehlertolerante Konstruktionen, die Ausfallzeiten durch den Weiterbetrieb gesunder Module reduzieren könnten. Patentanmeldungen für Seltenerden-Recycling und Eisennitrid-Magnete nehmen zu, was das Risikomanagement in der Lieferkette als strategisches Schlachtfeld unterstreicht.

Die vertikale Integration wächst, da Unternehmen die Magnetproduktion, Blattformung und Turmfertigung ins eigene Haus holen, um Kosten und Logistik zu stabilisieren. Schwimmende Offshore- und netzbildende Nischen erhöhen die Markteintrittsbarrieren und begünstigen etablierte Unternehmen mit tiefgehenden Ingenieur- und Projektfinanzierungskapazitäten.

Direktantrieb-Windturbinen-Branchenführer

Goldwind Science & Technology

Siemens Gamesa Renewable Energy

Vestas Wind Systems

GE Vernova

Ming Yang Smart Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Vestas sicherte sich einen 384-MW-Auftrag für Phase II des ukrainischen Windprojekts Tyligulska, mit dem Einsatz von 83 V162-6,2-MW-Turbinen und einem 20-jährigen Servicevertrag.

- März 2025: GE Vernova buchte Repowering-Verträge über mehr als 1 GW für US-amerikanische Bestände, wobei die heimische Gondelproduktion die Schaffung von Arbeitsplätzen unterstützt.

- März 2025: Vestas erhielt bedingte Aufträge in Höhe von insgesamt 1.100 MW für den schottischen Offshore-Park Inch Cape sowie 719 MW in Kontinentaleuropa.

- Januar 2025: Siemens Gamesa nahm die Produktion von 14-MW-Gondeln in seinem erweiterten Werk in Taichung, Taiwan, für das 1.022-MW-Projekt Hai Long auf.

Globaler Direktantrieb-Windturbinen-Marktberichtsumfang

Der Umfang des Direktantrieb-Windturbinen-Marktes umfasst:

| Bis zu 3 MW |

| 3 MW bis 8 MW |

| 8 MW bis 15 MW |

| Über 15 MW |

| Permanent-magnetisch synchron (PMSG) |

| Elektrisch erregt synchron (EESG) |

| Onshore |

| Festgründungs-Offshore |

| Schwimmendes Offshore |

| Versorgerskalige Windparks |

| Dezentral (unter 5 MW) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Schweden | |

| Finnland | |

| Türkei | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Vietnam | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Kenia | |

| Südafrika | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Leistungsklasse | Bis zu 3 MW | |

| 3 MW bis 8 MW | ||

| 8 MW bis 15 MW | ||

| Über 15 MW | ||

| Nach Generatortechnologie | Permanent-magnetisch synchron (PMSG) | |

| Elektrisch erregt synchron (EESG) | ||

| Nach Installationstyp | Onshore | |

| Festgründungs-Offshore | ||

| Schwimmendes Offshore | ||

| Nach Anwendung | Versorgerskalige Windparks | |

| Dezentral (unter 5 MW) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Schweden | ||

| Finnland | ||

| Türkei | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Vietnam | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Kenia | ||

| Südafrika | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Direktantrieb-Windturbinen-Markt derzeit?

Der Markt erreichte im Jahr 2026 USD 24,31 Milliarden und wird bis 2031 voraussichtlich USD 42,44 Milliarden bei einer CAGR von 11,80 % erreichen.

Welche Region dominiert den Direktantrieb-Windturbinen-Markt?

Der asiatisch-pazifische Raum hält 48,90 % des Umsatzes im Jahr 2025, getrieben durch Chinas große Fertigungsbasis und ambitionierte Offshore-Ziele.

Warum werden permanent-magnetische Synchrongeneratoren in Direktantrieb-Turbinen bevorzugt?

PMSG eliminieren Rotorwicklungsverluste, erhöhen die Effizienz und senken den Wartungsaufwand, was ihnen trotz Seltenerden-Versorgungsbedenken im Jahr 2025 einen Marktanteil von 87,90 % sicherte.

Was sind die Hauptrisiken für Direktantrieb-Turbinenhersteller?

Zu den Hauptrisiken zählen schwere Gondel-Logistik für den Onshore-Transport, Versorgungsengpässe bei Seltenerden-Materialien und langwierige Zertifizierungszyklen für Turbinen über 15 MW.

Wie schnell wächst das schwimmende Offshore-Segment?

Schwimmende Offshore-Installationen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 33,18 % wachsen, da sie Zugang zu Tiefwasser-Windressourcen bieten.

Seite zuletzt aktualisiert am: