Marktgröße und Marktanteil für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

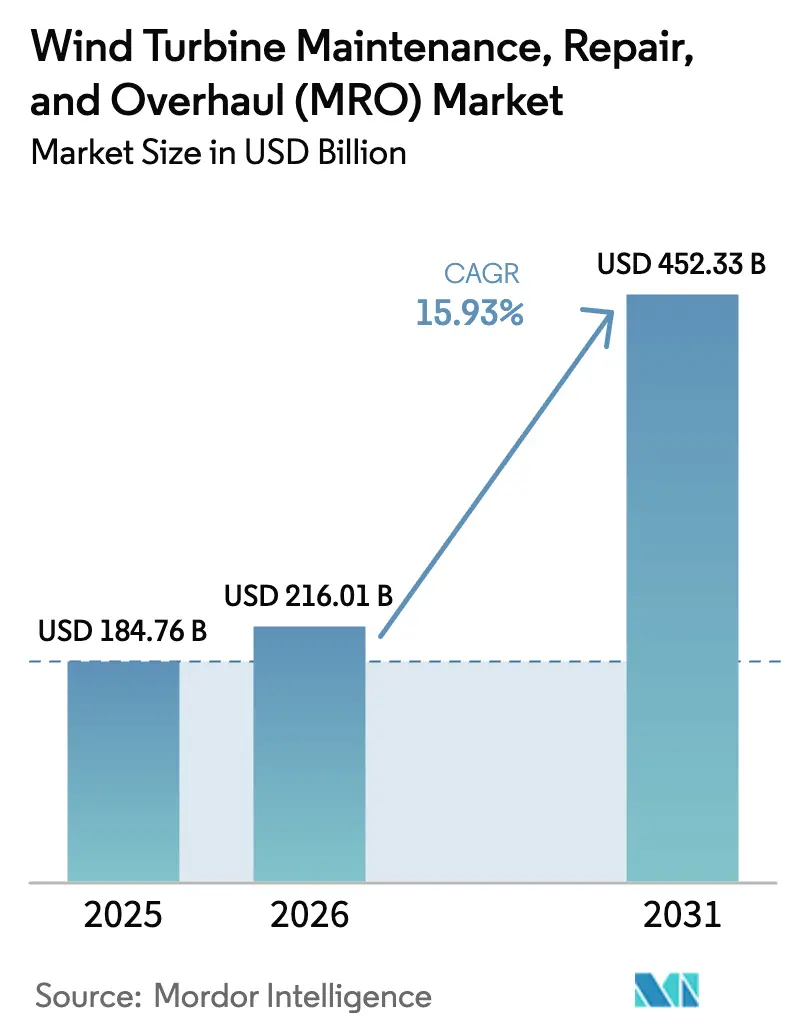

| Marktgröße (2026) | 216.01 Milliarden US-Dollar |

| Marktgröße (2031) | 452.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) von Mordor Intelligence

Die Marktgröße für Windkraftanlagen-Wartung, -Reparatur und -Überholung wird für 2025 auf 184,76 Milliarden USD, für 2026 auf 216,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 452,33 Milliarden USD erreichen, mit einer CAGR von 15,93 % von 2026 bis 2031.

Das Wachstum wird durch eine alternde installierte Basis, die nun 1 Terawatt überschritten hat, einen Wandel der OEM-Geschäftsmodelle hin zu langfristigen Verfügbarkeitsverträgen sowie verschärfte Netzanschlussvorschriften angetrieben, die Betreiber zur Nachrüstung von Leistungselektronik, Rotorblättern und Getrieben veranlassen. Asien-Pazifik bleibt der Umsatzanker, angeführt von Chinas Direktive zur Modernisierung von mehr als 50 GW onshore installierter Kapazität aus der Zeit vor 2015, während Europa durch den Ausbau von Offshore-Flotten – insbesondere schwimmende Plattformen, die spezialisierte Schiffe und Echtzeit-Zustandsüberwachung erfordern – an Komplexität gewinnt. Der zunehmende Wettbewerb zwischen OEMs und unabhängigen Dienstleistern (ISPs) senkt die Transaktionspreise für Reparaturen, erweitert jedoch das Angebot an Risikoteilungsverträgen. Digitale Zwillinge und KI-gestützte Predictive Analytics reduzieren ungeplante Ausfallzeiten, doch der Markt kämpft weiterhin mit Getriebezuverlässigkeitsproblemen in der Klasse über 5 MW, einem Mangel an Schwerlastschiffen und einem weltweiten Mangel an zertifizierten Rotorblatt-Reparaturtechnikern.

Wichtigste Erkenntnisse des Berichts

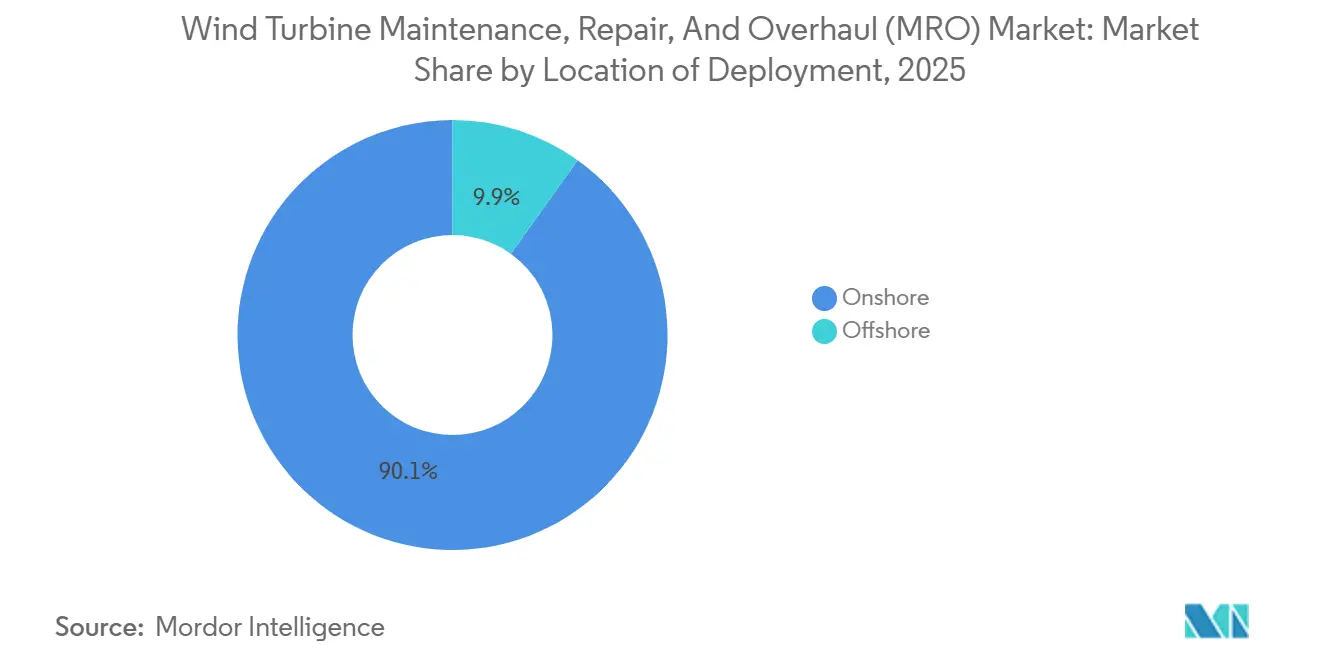

- Nach Einsatzort entfielen 90,1 % des Umsatzes im Jahr 2025 auf onshore Standorte; offshore Arbeiten verzeichnen eine CAGR von 28,3 % aufgrund größerer Windkraftanlagen über 15 MW und des Ausbaus von Schwimmwindkraft.

- Nach Serviceart führten Überholungsarbeiten mit einem Marktanteil von 46,4 % am Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) im Jahr 2025; die Kategorie wird voraussichtlich bis 2031 mit einer CAGR von 20,4 % wachsen.

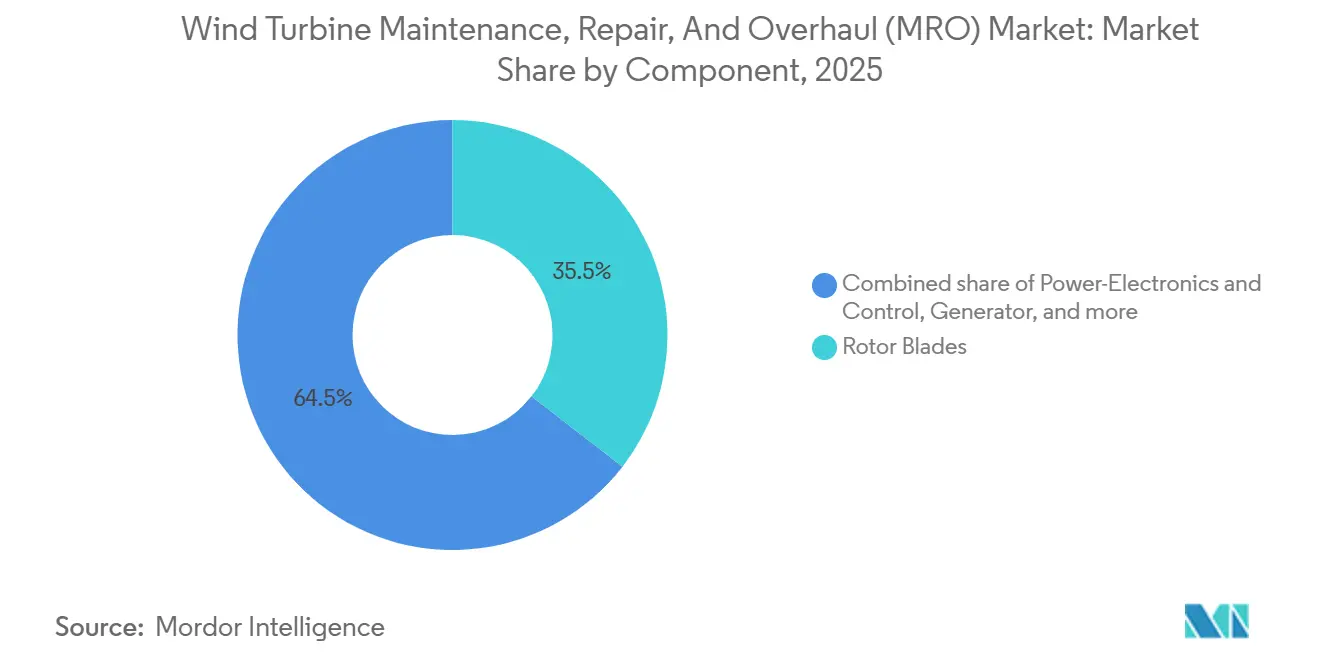

- Nach Komponente entfielen 35,5 % der Ausgaben im Jahr 2025 auf Rotorblätter, während Upgrades der Leistungselektronik bis 2031 voraussichtlich mit einer CAGR von 22,5 % wachsen werden.

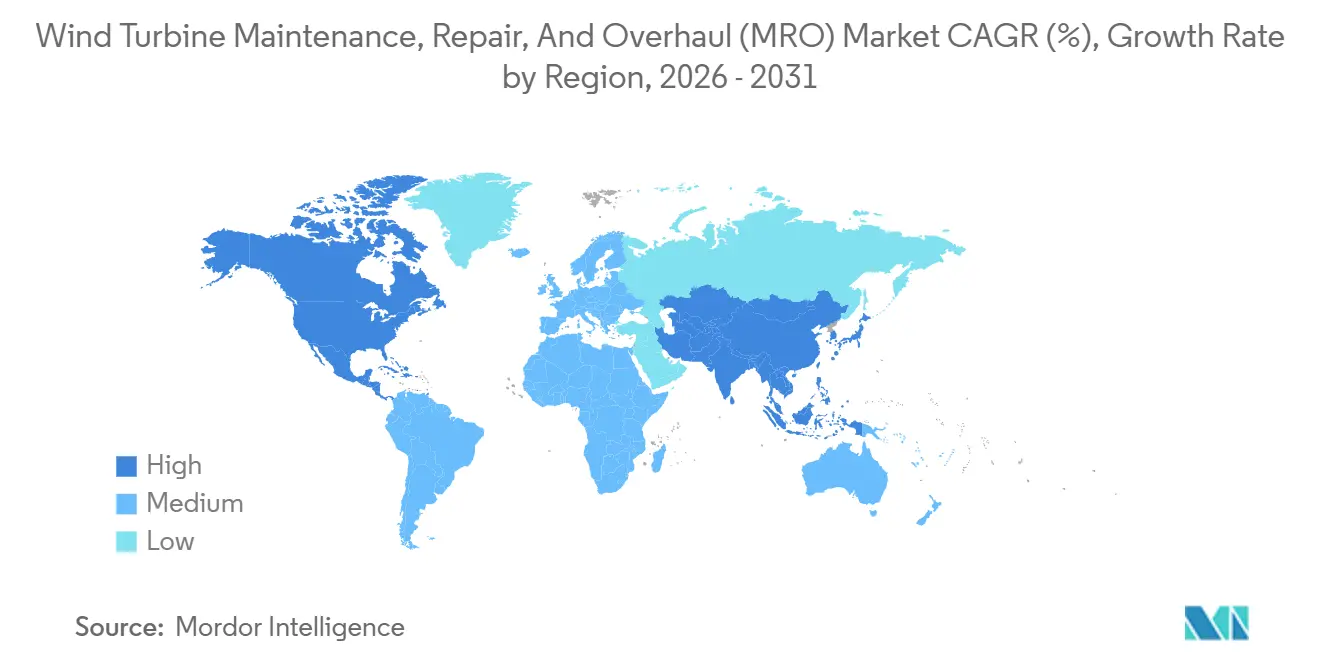

- Nach Geografie dominierte Asien-Pazifik mit 53,9 % des Gesamtmarktes im Jahr 2025, angetrieben durch Chinas Nachrüstungsmandat und Indiens produktionsgebundene Anreize; für die Region wird bis 2031 eine CAGR von 17,6 % prognostiziert.

- Vestas, Siemens Gamesa und GE Renewable Energy kontrollierten im Jahr 2025 nahezu 60 % des globalen Serviceauftragsbestands, doch regionale Spezialisten wie Global Wind Service und B9 Energy gewinnen durch markenübergreifende Technikerpools und schnellere Mobilisierung Marktanteile.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verlängerung der Turbinenbetriebsdauer durch Nachrüstungen zur Lebensdauerverlängerung | +3.2% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Predictive Analytics reduzieren ungeplante Ausfallzeiten | +2.8% | Schwerpunkt Asien-Pazifik; Ausstrahlungseffekte auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Serviceorientierte OEM-Geschäftsmodelle (Leistung nach Betriebsstunden) | +2.5% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nationale Repowering-Anreize für Flotten mit einem Alter von mehr als 10 Jahren | +3.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der Schwimmwindkraft schafft spezialisierte MRO-Nachfrage | +1.9% | Europa (Nordsee, Atlantik) und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der Turbinenbetriebsdauer durch Nachrüstungen zur Lebensdauerverlängerung

Betreiber entscheiden sich zunehmend für Nachrüstprogramme, die 5–10 zusätzliche Betriebsjahre zu einem Viertel des Kapitalaufwands eines vollständigen Repowerings ermöglichen. Allein Deutschland hat mehr als 4 GW an Kapazität aus der Zeit vor 2005 durch Verstärkung der Rotorblattholme und den Austausch von Hauptlagern verlängert und damit den 24- bis 36-monatigen Genehmigungszyklus für neue Fundamente umgangen. Die Projektkosten liegen typischerweise zwischen 150.000 und 400.000 USD pro Turbine, verglichen mit 1,2 bis 1,8 Millionen USD für einen vollständigen Ersatz. Vestas berichtete, dass Verträge zur Lebensdauerverlängerung im Jahr 2025 18 % seines Serviceumsatzes ausmachten, gegenüber 11 % im Jahr 2023.[1]Vestas Wind Systems, „Geschäftsbericht 2025”, vestas.com Der Trend beschleunigt sich in den Vereinigten Staaten, da die Produktionssteuergutschrift des Inflation Reduction Act die inkrementelle Produktion aus bestehenden Anlagen belohnt. Die Veröffentlichung der aktualisierten IEC-61400-Leitlinien zur Lebensdauerverlängerung von DNV GL im Jahr 2024 hat das Zertifizierungsrisiko gesenkt und ISPs die Möglichkeit eröffnet, aggressiv um Nachrüstungsaufträge zu konkurrieren.

KI-gestützte Predictive Analytics reduzieren ungeplante Ausfallzeiten

Algorithmen des maschinellen Lernens, die SCADA-Datenströme, Schwingungsdaten und Wärmebildaufnahmen auswerten, erkennen Ausfälle 4–8 Wochen im Voraus und wandeln reaktive Arbeitsaufträge in zustandsbasierte Aufgaben um. Die Plattform für digitale Dienste von Siemens Gamesa, die bis Mitte 2025 auf 25 GW eingesetzt wurde, senkte ungeplante Ausfallzeiten um 22 % und reduzierte die Kosten für Notfalleinsätze um 35.000 USD pro Turbine und Jahr.[2]Siemens Gamesa Renewable Energy, „Erweiterung der digitalen Dienste”, siemensgamesa.com GEs Digital Wind Farm-Suite erzielte eine Verfügbarkeitssteigerung von 15 % bei 18 GW installierter Leistung. Offshore-Betreiber schätzen die Technologie am meisten, da sie durch frühzeitige Warnmeldungen Eingriffe in einzelnen Kampagnen bündeln und die Schiffscharterbudgets um bis zu 40 % senken können. Nachrüstungen werden durch eine geringe Sensorabdeckung bei vor 2018 gebauten Turbinen begrenzt, was einen Nachmarkt für Instrumentierungsaufrüstungen schafft.

Serviceorientierte OEM-Geschäftsmodelle (Leistung nach Betriebsstunden)

OEMs wechseln von transaktionalen Teileverkäufen zu verfügbarkeitsbasierter Preisgestaltung, die das Leistungsrisiko auf den Lieferanten überträgt und den Cashflow stabilisiert. Im Rahmen von Active Output Management-Verträgen zahlen Betreiber pro erzeugter Megawattstunde, während Vestas die volle Verantwortung für Ersatzteile, Arbeit und Optimierung übernimmt. Das Unternehmen deckte im Jahr 2025 32 GW unter diesen Vereinbarungen ab, erzielte einen Serviceumsatz von 1,8 Milliarden USD und erreichte eine Erneuerungsrate von 68 %. Nordex spiegelte das Modell wider, indem es dynamische Leistungskurvenoptimierung und Echtzeit-Windnachführung in seinen Premium-Service-Tarif integrierte. Finanzinvestoren bevorzugen diese Vereinbarung, da sie variable Betriebs- und Wartungskosten in ein Festgebührenprofil umwandelt, obwohl sie die Marktmacht bei OEMs konzentriert, die die Volatilität von Komponentenausfällen absichern können.

Nationale Repowering-Anreize für Flotten mit einem Alter von mehr als 10 Jahren

Der US-amerikanische Inflation Reduction Act verlängert eine Investitionssteuergutschrift von 30 % für Projekte, die die Kapazität um mindestens 20 % erhöhen, was es finanziell attraktiv macht, 2-MW-Anlagen aus den frühen 2010er Jahren durch 4–5-MW-Modelle zu ersetzen. Deutschland stellte 2024 in Ausschreibungen 1,2 Milliarden EUR für onshore Repowering bereit, während Spanien die Genehmigungsverfahren für Projekte, die Netzanschlusspunkte beibehalten, auf sechs Monate verkürzte. Diese Anreize treiben die Nachfrage nach Rückbau, Fundamentdiagnostik und Rotorblattrecycling an, doch Deponieverbote in der gesamten EU unterstreichen die Dringlichkeit skalierbarer Verbundwerkstoff-Recyclinglösungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Getriebezuverlässigkeitsprobleme in der Klasse über 5 MW | –2.1% | Global; besonders ausgeprägt offshore in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an Rotorblatt-Reparaturtechnikern und Verbundwerkstoffen | –1.8% | Global; am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umsatzdruck durch auslaufende 20-jährige Serviceverträge | –1.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Logistikengpässe bei offshore Schwerlastschiffen | –1.6% | Europa (Nordsee) und Asien-Pazifik (Taiwan, Japan) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Getriebezuverlässigkeitsprobleme in der Klasse über 5 MW

Lagergrübchenbildung, Zahnflankenschäden und Schmierstoffverunreinigungen machen Getriebeausfälle zur größten Einzelursache für Ausfallzeiten in der 6–8-MW-Flotte und verursachen Notfallreparaturen, die bis zu 1,2 Millionen USD kosten können, wenn offshore Kranmobilisierung und entgangene Erzeugung eingerechnet werden. Eine 2024 veröffentlichte, begutachtete Studie, die 1.200 Turbinen umfasste, ergab, dass Getriebeausfälle 38 % der gesamten Ausfallstunden ausmachten, obwohl sie nur 12 % der Komponentenanzahl repräsentierten. Siemens Gamesa erhöhte die Gewährleistungsrückstellungen um 180 Millionen EUR nach höher als erwarteten Lagerausfällen bei seiner 8-MW-Plattform. Während das modulare Getriebe von ZF aus dem Jahr 2025 Lagertausch vor Ort ermöglicht und die Eingriffsdauer um 40 % verkürzt, bleibt die Nachrüstung von Altanlagen für die meisten Betreiber unwirtschaftlich.

Mangel an Rotorblatt-Reparaturtechnikern und Verbundwerkstoffen

Weltweit verfügen weniger als 8.000 Techniker über sowohl Seilzugangstechnik- als auch Verbundwerkstoff-Laminierqualifikationen, die für Rotorblatt-Reparaturen an Blättern mit mehr als 70 m Länge erforderlich sind, wobei die Vakanzquoten in Europa und Nordamerika bei 18 % liegen. Zertifizierungsprogramme dauern 12–18 Monate, und die Fluktuation übersteigt 25 %, da Luft- und Raumfahrtunternehmen Fachkräfte abwerben. Materialengpässe stellen eine weitere Hürde dar: Hexcel meldete im dritten Quartal 2025 Lieferzeiten für Kohlenstofffasern von 20 Wochen, gegenüber 12 Wochen ein Jahr zuvor, da die Nachfrage aus der Luft- und Raumfahrt schneller als die Produktionskapazität wieder anzog. Diese beiden Einschränkungen treiben die Reparaturkosten um mehr als 30 % in die Höhe und verlängern die Wartungsrückstände.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Offshore-Komplexität treibt Premiumpreise

Onshore-Installationen machten im Jahr 2025 90,1 % des Umsatzes im Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) aus, was auf einfachere Straßenzugänglichkeit und niedrigere Arbeitskosten zurückzuführen ist. Die durchschnittlichen jährlichen Ausgaben pro Turbine in diesem Segment liegen bei rund 35.000 USD, mit zwei geplanten Wartungsbesuchen pro Jahr und minimalen Schiffskosten. Im Gegensatz dazu steigt der offshore Anteil am Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) schnell an und verzeichnet bis 2031 eine CAGR von 28,3 %, da Entwickler Windkraftanlagen mit mehr als 15 MW weiter von der Küste entfernt installieren. Eine einzelne offshore Turbine verursacht typischerweise jährliche MRO-Ausgaben von 95.000 USD, wobei die Schiffslogistik fast die Hälfte dieser Kosten ausmacht.[3]Ørsted, „Hornsea 2 Betriebsupdate”, orsted.com

Schwimmwindkraft fügt eine weitere Kostenschicht hinzu. Dynamische Verankerungssysteme, Nick-Roll-Plattformbewegungen und seltenere Wetterfenster erfordern bewegungskompensierte Gangways und autonome Inspektionsdrohnen. Japans Programm in Höhe von 12 Milliarden JPY zum Aufbau robotergestützter Rotorblatt-Reparaturwerkzeuge unterstreicht die Erkenntnis der Branche, dass herkömmliche Seilzugangsmethoden offshore nicht ausreichen werden. Da offshore Arbeiten einen größeren Anteil an der globalen Kapazität beanspruchen, werden spezialisierte Meerestechnikunternehmen voraussichtlich überdurchschnittliche Margen erzielen und eine noch junge Lieferkette konsolidieren, der es noch an Schiffen und zertifizierten Technikern mangelt.

Nach Serviceart: Überholungsdominanz spiegelt Alterung der Flotte wider

Überholungsarbeiten führten die Ausgaben im Jahr 2025 mit einem Marktanteil von 46,4 % am Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) an und werden bis 2031 voraussichtlich eine CAGR von 20,4 % verzeichnen. Allein Getriebeüberholungen können 300.000–700.000 USD pro Anlage kosten; Generatorneuwichlungen kommen mit weiteren 150.000–350.000 USD hinzu. Da Flotten, die zwischen 2010 und 2015 installiert wurden, in ihr zweites Jahrzehnt eintreten, akzeptieren Betreiber diese Kosten, um Repowering-Budgets in Millionenhöhe zu vermeiden, was die Marktgröße für Überholungsdienstleistungen im Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) stark nach oben treibt. Wartungsaufgaben wie geplante Inspektionen und der Austausch von Verbrauchsmaterialien bleiben für die Garantiekonformität obligatorisch, stehen jedoch unter starkem Preisdruck durch ISPs, die bei arbeitsintensiven Arbeiten unterbieten. Reparaturdienstleistungen bleiben episodisch, ausgelöst durch Blitzeinschläge oder Steuerungssystemfehler, was OEMs dazu veranlasst, sie in Verfügbarkeitsgarantien einzubinden, die die Umsatzvolatilität glätten.[4]Vestas Wind Systems, „Geschäftsbericht 2025”, vestas.com

OEMs verfeinern Servicetarife zur Wertschöpfung: Das Angebot von Vestas für 2025 umfasst vierteljährliche Ölanalysen und jährliche Rotorblatt-Boroskopinspektionen im Rahmen eines Premiumplans, der 10–15 % höhere Gebühren erzielt. ISPs kontern, indem sie Ersatzteilbestände über mehrere Marken hinweg bündeln, Durchlaufzeiten um 30–50 % senken und Mehrjahresverträge gewinnen, die einst als uneinnehmbar galten.

Nach Komponente: Leistungselektronik wächst aufgrund von Netzanschlussvorschriften

Rotorblätter absorbierten 35,5 % der Komponentenausgaben im Jahr 2025, was auf häufige Reparaturen von Vorderkantenerosion und Blitzschutzaufrüstungen zurückzuführen ist. Automatisierte Reparaturanlagen wie das UV-gehärtete System von LM Wind Power reduzieren die Arbeitsstunden um 60 % und verkürzen Reparaturfenster auf zwei Tage – wertvoll, wenn Turbinen bei einem Umsatzverlust von mehr als 30.000 USD pro Tag stillstehen. Dennoch werden Leistungselektronik und Steuerungssysteme das am schnellsten wachsende Segment sein und mit einer CAGR von 22,5 % expandieren, da Netzbetreiber weltweit Spannungsdurchfahrts- und Blindleistungsregeln einführen. Die aktualisierten technischen Richtlinien Deutschlands verpflichten zur Wechselrichternachrüstung bei 18 GW an Altanlagen bis 2027. Jede Aufrüstung kostet 120.000–280.000 USD, eröffnet jedoch den Zugang zu Systemdienstleistungserlösen, die die Hälfte der Investition innerhalb von fünf Jahren amortisieren können. Die Marktgröße für Leistungselektronik im Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) weist daher eine überdurchschnittliche Dynamik gegenüber mechanischen Komponenten wie Türmen oder Azimutanlagen auf.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 53,9 % am globalen Umsatz und wird bis 2031 voraussichtlich eine CAGR von 17,6 % verzeichnen. Chinas 14. Fünfjahresplan schreibt Controller-Upgrades und Rotorblatterweiterungen für 50 GW an Anlagen aus der Zeit vor 2015 vor, was die Nachrüstungsausgaben erhöht und die Marktgröße für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) in der Region vergrößert. Das im Oktober 2025 eröffnete Service-Hub von Goldwind in der Inneren Mongolei halbiert die Lieferzeiten für Getriebe und Ersatzteile. Indiens produktionsgebundener Anreiz gewährt 15 INR pro kWh für überholte Turbinen und ermutigt Betreiber, in Mehrkomponenten-Überholungen zu investieren, anstatt Anlagen stillzulegen.

Europa bleibt aufgrund seiner 30-GW-Offshore-Flotte und strenger Betriebsvorschriften ein Hochwertsegment. Die Seegrundzuweisungen der britischen Runde 4 verpflichten Entwickler, 60 % der Wartungsaktivitäten mit inländischen Schiffen durchzuführen, was den Aufbau lokaler Lieferketten ankurbelt. Deutschland und die Niederlande verankern die Nachfrage nach Schwerlastkampagnen, während Spanien das onshore Repowering mit sechsmonatigen Genehmigungszyklen beschleunigt.

Nordamerika profitiert von der verlängerten Produktionssteuergutschrift des Inflation Reduction Act, die ältere Turbinen nach Getriebe-, Rotorblatt- und Wechselrichteraufrüstungen profitabel am Netz hält. GEs MRO-Vertrag für onshore Anlagen in Indien im Wert von 320 Millionen USD im November 2025 verdeutlicht den OEM-Appetit auf langfristige Vereinbarungen, die Nachrüstung, Überholung und Analytik kombinieren.

Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Beitragsmärkte. Brasiliens ANEEL schreibt nun jährliche Rotorblattinspektionen und zweijährliche Ölanalysen vor, was neue ISP-Marktteilnehmer hervorbringt. Marokko und Südafrika sind die ersten afrikanischen Märkte, die mit umfangreichen Überholungen konfrontiert sind, da Turbinen aus den Jahren 2017–2019 die Mitte ihrer Betriebslebensdauer erreichen.

Wettbewerbslandschaft

Der Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) weist eine moderate Konzentration auf. Die fünf führenden OEMs – Vestas, Siemens Gamesa, GE Renewable Energy, Goldwind und Nordex – verwalten über gebündelte, an Geräteverkäufe gekoppelte Verträge rund 60 % der globalen Serviceauftragsbestände. Doch das Auslaufen von 20-jährigen Vereinbarungen lockert den OEM-Einfluss und ermöglicht es ISPs wie Global Wind Service, markenübergreifende Aufträge zu gewinnen, indem sie übergreifend ausgebildete Techniker einsetzen und regionale Lager unterhalten, die die Teilelieferung um bis zu 50 % verkürzen.

Digitalisierung ist das neue Schlachtfeld. Der Kauf von Utopus Insights durch Vestas im Jahr 2024 verschaffte dem Unternehmen proprietäre Analysen, die Wetter, Preissignale und Komponentenzustand integrieren und die Wartung auf Umsatzertrag statt auf reine Verfügbarkeit optimieren. Siemens Gamesa folgte mit dem Erwerb einer Mehrheitsbeteiligung an Offshore Wind Services GmbH und sicherte sich damit knappe Schwerlastschiffskapazitäten und maritime Expertise. GE und Envision treiben cloud-native digitale Zwillinge voran, die eine Reduzierung ungeplanter Ausfallzeiten um 18 % versprechen.

Die Markteintrittsbarrieren sind in Nischen wie Rotorblattrecycling, Getriebeölanalytik und drohnenbasierter Turminspektion niedriger. Venture-finanzierte Spezialisten nutzen Technologie, um Risikoteilungsverträge anzubieten, die Reaktionszeiten von unter 5 Tagen garantieren. Dennoch bremsen Qualifikationsdefizite – insbesondere bei Verbundwerkstoffreparaturen – die Marktfragmentierung, indem hochkomplexe Aufgaben bei OEMs und großen ISPs verbleiben.

Marktführer im Bereich Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO)

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

General Electric Company

Suzlon Energy Ltd

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Der Ministerpräsident von Andhra Pradesh, N. Chandrababu Naidu, sicherte während eines Großbritannien-Besuchs eine Investition von 20.000 Crore INR von der Hinduja Group. Die Mittel werden den Ausbau der Stromversorgung, erneuerbare Energien, die Herstellung von Elektrofahrzeugen und die Ladeinfrastruktur unterstützen und stehen im Einklang mit den Zielen für grüne Energie und industrielles Wachstum.

- September 2025: Umiya Buildcon hat vollständig im Inland entwickelte MRO-TEK CORNUS Netzwerk-Switches eingeführt und damit zum selbstständigen Technologie-Ökosystem Indiens beigetragen. Diese Switches können Windkraftanlagen-MRO-Betriebe indirekt unterstützen, indem sie eine zuverlässige digitale Infrastruktur für Überwachungs- und Steuerungssysteme in Windparks bereitstellen.

- August 2025: Ocean Power Technologies hat seine Partnerschaft in den Vereinigten Arabischen Emiraten mit der Unique Group ausgebaut, um den Einsatz von unbemannten WAM-V-Oberflächenfahrzeugen im Persischen Golf zu beschleunigen. Die Unique Group wird ein WAM-V 22 leasen und an der Flottenentwicklung mitwirken, mit Plänen zur Einrichtung eines Wartungs-, Reparatur- und Überholungs-Hubs (MRO) in den Vereinigten Arabischen Emiraten für offshore und Unterwasseroperationen.

- März 2025: SANY Heavy Industry hat den Kompaktlader ST230V in Kanada eingeführt, der 360°-Lenkung, schnellen Anbaugerätewechsel und starke Leistung für städtische, kommunale und Bauaufgaben bietet. Seine Vielseitigkeit und Einhaltung von Vorschriften verbessern die Flotteneffizienz und erfüllen die Nachfrage nach wartungsfreundlichen Schwerbaumaschinen für Wartungs- und Reparaturbetriebe.

Umfang des globalen Berichts über den Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO)

Der Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) umfasst Inspektion, Wartung, Reparatur, Komponentenaustausch und Lösungen zur Lebensdauerverlängerung für onshore und offshore Windkraftanlagen. Zu den wichtigsten Tätigkeiten gehören routinemäßige Wartung, vorausschauende Überwachung, Getriebe- und Rotorblatt-Reparaturen, Generatorüberholung sowie umfangreiche Überholungen zur Sicherstellung der Turbinenleistung und -zuverlässigkeit über den gesamten Betriebslebenszyklus.

Der globale Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) ist nach Einsatzort, Serviceart, Komponente und Geografie segmentiert. Nach Einsatzort ist der Markt in onshore und offshore unterteilt. Nach Serviceart ist der Markt in Wartung, Reparatur und Überholung untergliedert. Nach Komponente ist der Markt in Rotorblätter, Gondel und Antriebsstrang, Generator und sonstige Komponenten segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für die wichtigsten Regionen. Marktgrößen und Prognosen wurden für jedes Segment auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Onshore |

| Offshore |

| Wartung |

| Reparatur |

| Überholung |

| Rotorblätter |

| Gondel und Antriebsstrang |

| Generator |

| Turm |

| Leistungselektronik und Steuerung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Finnland | |

| Schweden | |

| Türkei | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Serviceart | Wartung | |

| Reparatur | ||

| Überholung | ||

| Nach Komponente | Rotorblätter | |

| Gondel und Antriebsstrang | ||

| Generator | ||

| Turm | ||

| Leistungselektronik und Steuerung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Finnland | ||

| Schweden | ||

| Türkei | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Windkraftanlagen-Wartung, -Reparatur und -Überholung (MRO) heute?

Der Markt erzielte im Jahr 2026 einen Umsatz von 216,01 Milliarden USD und wird bis 2031 voraussichtlich 452,33 Milliarden USD erreichen, was einer CAGR von 15,93 % entspricht.

Welches Segment wächst innerhalb der Windkraftanlagen-MRO am schnellsten?

Überholungsdienstleistungen, die Getriebe, Generatoren und Rotorblätter umfassen, werden voraussichtlich mit einer CAGR von 20,4 % wachsen, da Turbinen, die zwischen 2010 und 2015 in Betrieb genommen wurden, in umfangreiche Reparaturzyklen eintreten.

Warum ist Asien-Pazifik die führende Region?

Chinas Mandat zur Nachrüstung von mehr als 50 GW an Turbinen aus der Zeit vor 2015 und Indiens Anreizprogramm für Lebensdauerverlängerungsprojekte machen zusammen 53,9 % des globalen Umsatzes im Jahr 2025 aus und treiben eine regionale CAGR von 17,6 % an.

Was ist die größte technische Herausforderung für offshore MRO?

Ein Mangel an Schwerlastschiffen und bewegungskompensierten Kränen treibt die Tagessätze auf über 150.000 USD und kann Rotorblatt- oder Gondeleingriffe um bis zu sechs Monate verzögern.

Wie passen OEMs ihre Geschäftsmodelle an?

Sie wechseln zu verfügbarkeitsbasierten Verträgen nach dem Prinzip der Leistung nach Betriebsstunden, die Ersatzteile, Arbeit und digitale Überwachung bündeln, vorhersehbare Gebühren bieten und gleichzeitig das Leistungsrisiko übernehmen.

Welche neue Technologie bietet die größten Wartungseinsparungen?

KI-gestützte Predictive Analytics, integriert mit digitalen Zwillingen, können ungeplante Ausfallzeiten um 15–22 % reduzieren und jährlich rund 35.000 USD pro Turbine bei Notfalleinsätzen einsparen.

Seite zuletzt aktualisiert am: