Marktgröße und Marktanteil der Visuellen Inspektion (VT)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

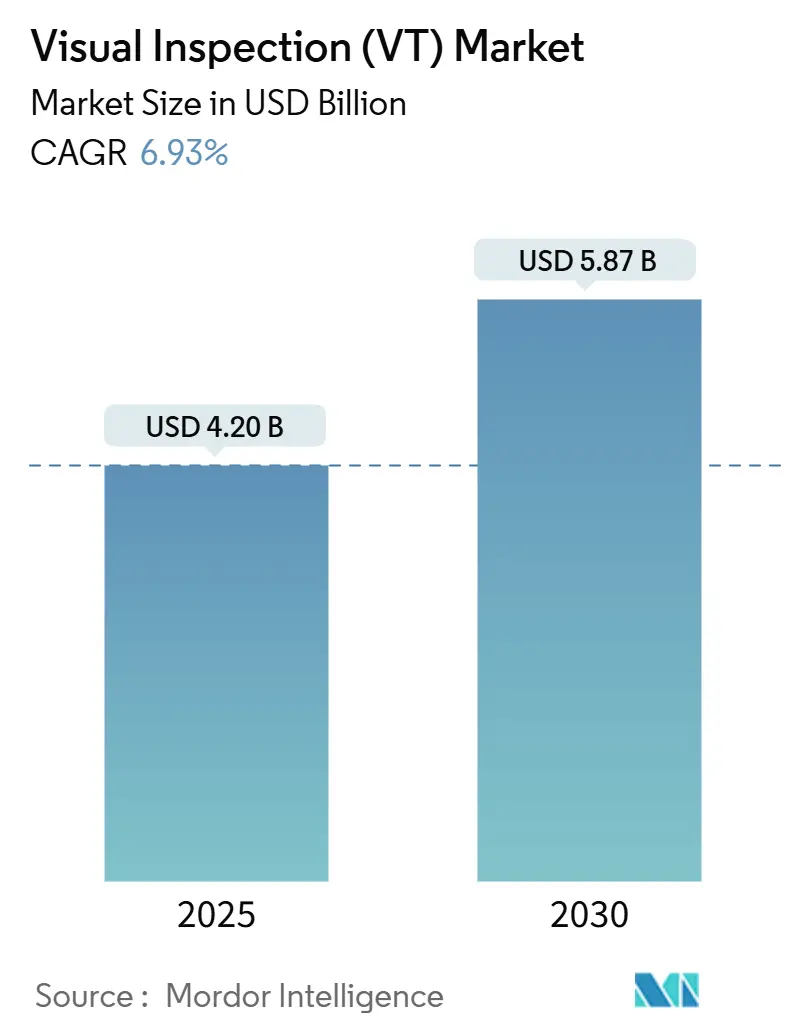

| Marktgröße (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2030) | 5.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Visuellen Inspektion (VT) von Mordor Intelligence

Die Marktgröße für Visuelle Inspektion erreichte im Jahr 2025 einen Wert von 4,20 Milliarden USD und wird voraussichtlich bis 2030 auf 5,87 Milliarden USD ansteigen, was einer CAGR von 6,93 % entspricht. Die fortschreitende Integration von künstlicher Intelligenz in die zerstörungsfreie Prüfung treibt dieses Wachstum voran, indem sie die Genauigkeit der Fehlererkennung verbessert, Inspektionszyklen verkürzt und vorausschauende Wartung ermöglicht. Die Nachfrage wird durch verbindliche Qualitätsvorschriften in der Luft- und Raumfahrt sowie im Verteidigungssektor, steigende Investitionen in die Infrastrukturrehabilitation und den Drang der Fertigungsindustrie zur Automatisierung arbeitsintensiver Aufgaben gestärkt. Da Inspektionsaufgaben von manuellen Methoden auf KI-gestützte Bildverarbeitungssysteme verlagert werden, konkurrieren Anbieter hinsichtlich Software-Intelligenz, Konnektivität und der Fähigkeit, vollständige Workflow-Lösungen bereitzustellen. Der Markt für Visuelle Inspektion profitiert darüber hinaus von der Expansion erneuerbarer Energieanlagen und verschärften Anforderungen an Umwelt-, Sozial- und Governance-Prüfungen (ESG), die kontinuierliche, datenreiche Inspektionsansätze begünstigen.

Wichtigste Erkenntnisse des Berichts

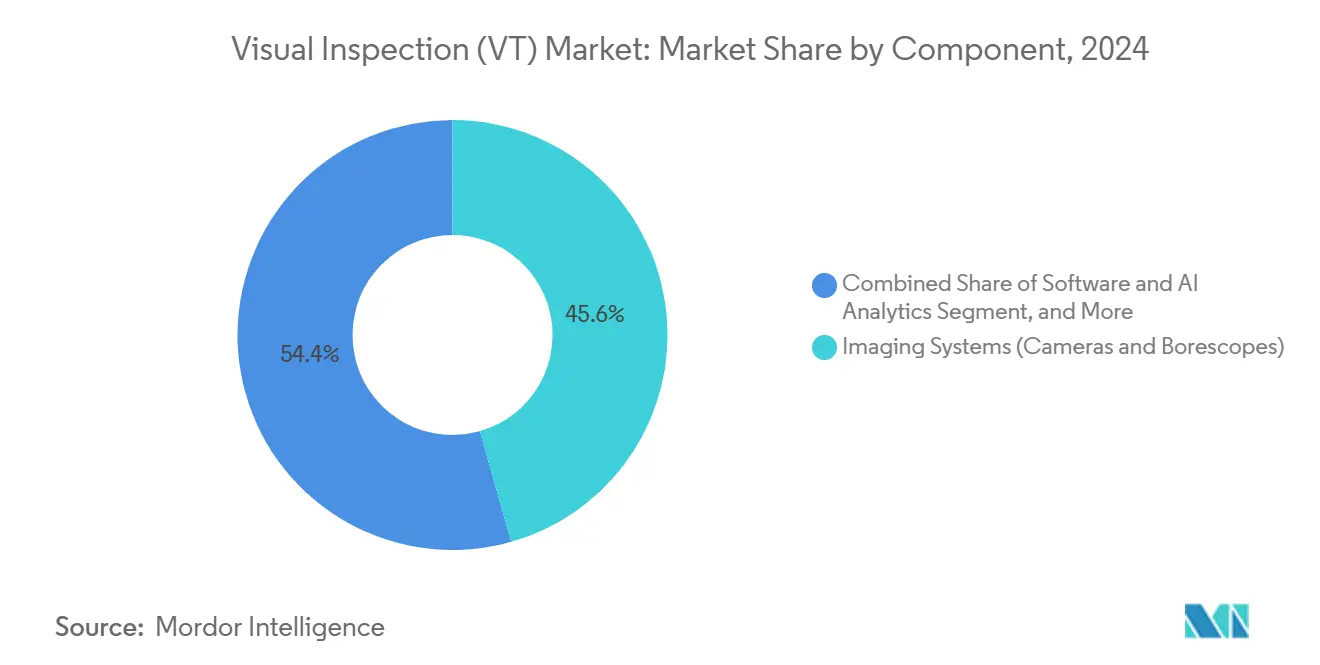

- Nach Komponente hielten Bildgebungssysteme im Jahr 2024 einen Marktanteil von 45,6 % am Markt für Visuelle Inspektion, während Software und KI-Analysen bis 2030 voraussichtlich eine CAGR von 11,3 % verzeichnen werden.

- Nach Portabilität entfielen im Jahr 2024 46,1 % der Marktgröße für Visuelle Inspektion auf tragbare und handgehaltene Geräte; automatisierte und robotergestützte Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 13,7 % wachsen.

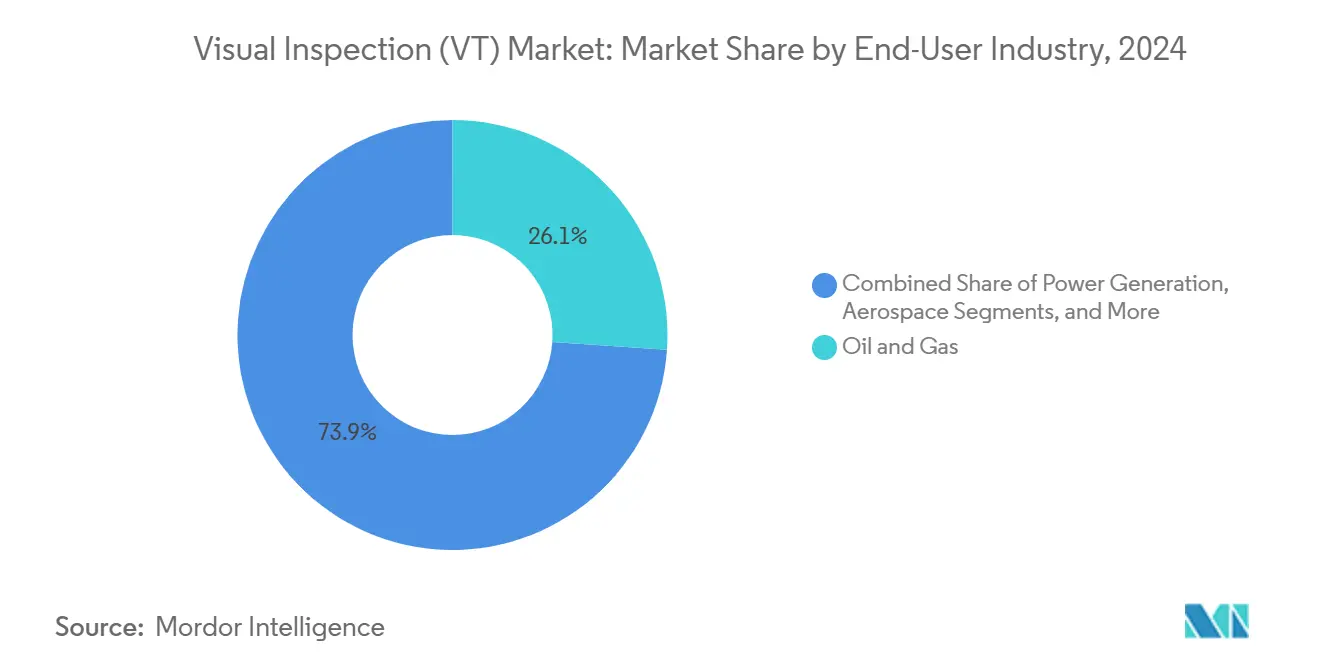

- Nach Endverbraucherbranche führte der Öl- und Gassektor im Jahr 2024 mit einem Umsatzanteil von 26,1 %, während der Automobil- und Transportsektor bis 2030 voraussichtlich mit einer CAGR von 10,5 % wachsen wird.

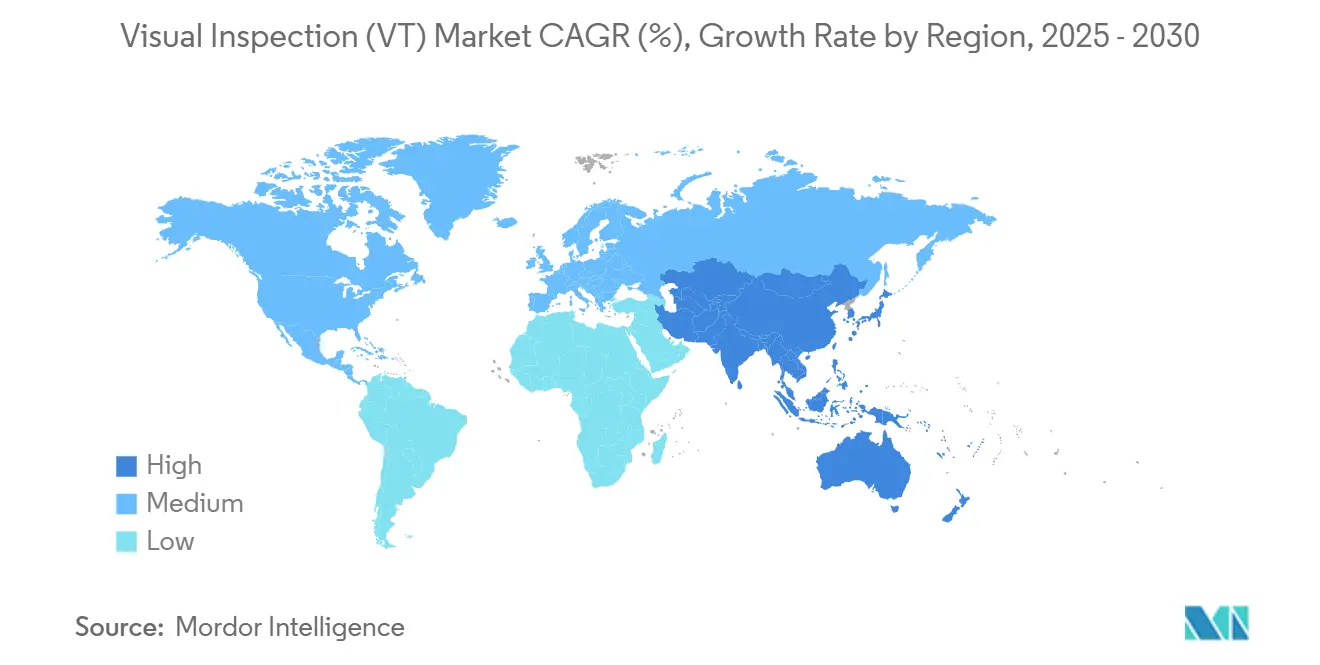

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 36,2 % und wird bis 2030 voraussichtlich mit einer CAGR von 8,4 % wachsen.

Globale Trends und Erkenntnisse zum Markt für Visuelle Inspektion (VT)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Normen für die zerstörungsfreie Prüfung in der Öl- und Gasindustrie | +1.2% | Global – Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheits- und Qualitätsvorschriften in der Luft- und Raumfahrt sowie im Verteidigungssektor | +1.8% | Nordamerika, Europa und aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach automatisierter Inspektion zur Senkung der Arbeitskosten | +2.1% | Global – Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausgaben für die Instandhaltung alternder Infrastruktur | +1.4% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Fehlererkennung in der Mikroelektronik | +1.7% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-Prüfungen von Solar- und Windparks | +0.9% | Europa, Nordamerika, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Normen für die zerstörungsfreie Prüfung in der Öl- und Gasindustrie

API RP 574 und vergleichbare Richtlinien schreiben nun eine erweiterte visuelle Inspektion für Druckbehälter und Rohrleitungen vor, was Energiebetreiber dazu veranlasst, in drohnengestützte Kameras, Crawler-Roboter und KI-gestützte Analysen zu investieren, die die Inspektionskosten auf See um bis zu 60 % senken.[1]Amerikanisches Erdölinstitut, „API RP 574 – Inspektionspraktiken für Rohrleitungssystemkomponenten”, api.org Die Einführung ist am stärksten in Regionen mit ausgedehnten Rohrleitungsnetzen, wo Echtzeit-Bildanalysen das Leckagerisiko während des laufenden Betriebs mindern. Automatisierte Plattformen halten gefährlichen Atmosphären stand und eliminieren den Einsatz von Seilzugangstechniken, was den Sicherheitsstandards der Betreiber entspricht. Da digitale Radiografie und visuelle Kartierung konvergieren, können Wartungsteams Reparaturen in engen Abschaltzeitfenstern priorisieren und so die Einhaltung gesetzlicher Vorschriften sicherstellen und gleichzeitig Versorgungsunterbrechungen minimieren.

Strenge Sicherheits- und Qualitätsvorschriften in der Luft- und Raumfahrt sowie im Verteidigungssektor

Vorschriften der Bundesluftfahrtbehörde und verwandte Verteidigungsstandards fordern nun Fehlererkennung auf einem Niveau, das die menschlichen Fähigkeiten bei Verbundstoffflügeln, additiv gefertigten Halterungen und Hochtemperatur-Turbinenbauteilen übersteigt. Automatisierte Bildverarbeitungssysteme mit KI-Integration erhöhen die Genauigkeit der Fehlererkennung um 40 % und reduzieren Fehlausschüsse, was den Durchsatz in Flugzeugmontagelinien direkt steigert. Auftragnehmer, die eine NADCAP-Zulassung erhalten, profitieren von vollständiger Rückverfolgbarkeit und statistischer Prozesskontrolle, was wiederum die Zertifizierungszyklen verkürzt. Die resultierenden Datensätze speisen Vorhersagemodelle, die Wartungsteams auf Rissinitiierung weit vor geplanten Kontrollen aufmerksam machen, die Flugzeugverfügbarkeit steigern und die Kosten ungeplanter Ausfallzeiten senken.

Nachfrage nach automatisierter Inspektion zur Senkung der Arbeitskosten

Dreißig Prozent der zertifizierten Fachkräfte für visuelle Prüfung sind älter als 55 Jahre, was eine globale Talentlücke schafft, die den Einsatz von Automatisierung begünstigt.[2]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, „Entwicklung der Belegschaft im Bereich der zerstörungsfreien Prüfung und Zertifizierungsstandards”, asnt.org Automatisierte Einstiegszellen, die ab 30.000 USD erhältlich sind, erzielen eine Amortisationszeit von 18 bis 24 Monaten durch reduzierten Schichtbetrieb und konsistente Bestanden/Nicht-bestanden-Entscheidungen. Hersteller von Elektronik und Automobilen mit hohem Volumen berichten von einem Rund-um-die-Uhr-Betrieb ohne die ermüdungsbedingten Fehler menschlicher Inspektoren. Cloud-vernetzte Systeme befüllen Unternehmens-Dashboards mit Erstdurchlauf-Ausbeute-Kennzahlen und ermöglichen es Werkleitern, Prozessabweichungen frühzeitig zu korrigieren und kostspielige Ausschüsse zu vermeiden.

Ausgaben für die Instandhaltung alternder Infrastruktur

Die Amerikanische Gesellschaft der Bauingenieure schätzt die US-amerikanischen Infrastrukturinvestitionen bis 2029 auf 2,6 Billionen USD, von denen ein Teil auf fortschrittliche Inspektion von Brücken, Tunneln und Energieanlagen entfällt. KI-gestützte Bildverarbeitungsanlagen, die auf autonomen Crawlern montiert sind, erkennen nun Betonabplatzungen und Korrosionsgruben mit Millimetergenauigkeit und unterstützen datengesteuerte Programme zur Verlängerung der Anlagenlebensdauer. Versorgungsunternehmen setzen ähnliche Systeme zur Inspektion von Turbinenschaufeln und Transformatoren ein, um katastrophale Ausfälle zu verhindern und die Netzresilienz zu verbessern. In Verbindung mit IoT-Gateways ermöglichen diese Plattformen eine kontinuierliche Überwachung der strukturellen Integrität und wandeln die Budgetplanung von reaktiver Reparatur in proaktive Instandhaltung um.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Fachkräften für visuelle Prüfung | -0.8% | Global – Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für robotergestützte Inspektionssysteme | -1.1% | Global – Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Datenhaftung bei cloud-vernetzten Geräten | -0.6% | Global – je nach Regulierung unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für Bildsensoren | -0.9% | Global – Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Fachkräften für visuelle Prüfung

Zwei Drittel der Inspektoren der Stufe III nähern sich innerhalb von zehn Jahren dem Rentenalter, was den Zustrom von Absolventen übersteigt und die Lohnkosten für das verbleibende Fachpersonal in die Höhe treibt. Die komplexe Schweißnahtprüfung erfordert nach wie vor Expertenwissen, was bedeutet, dass Dienstleister eine Balance zwischen menschlicher Aufsicht und Automatisierung finden müssen. Verzögerungen bei der Personalgewinnung verlängern Projektzeitpläne, und einige mittelgroße Auftragnehmer lehnen Ausschreibungen aufgrund unzureichender Personalausstattung ab. Die Ausweitung der Finanzierung von Ausbildungsprogrammen und Fernmentoringprogrammen hat begonnen, aber der kurzfristige Arbeitskräftemangel hält an.

Hohe Kosten für robotergestützte Inspektionssysteme

Schlüsselfertige robotergestützte Bildverarbeitungszellen kosten vor Softwarelizenzierung und Linienintegration zwischen 100.000 und 750.000 USD, was für kleine Hersteller eine Hürde darstellt.[3]Cognex Corporation, „Analyse der Rentabilität von Fertigungsautomatisierung und Fallstudien”, cognex.com Die Gesamtbetriebskosten verdoppeln sich über fünf Jahre in etwa, sobald Wartungsverträge, Ersatzteile und Umschulungen der Bediener berücksichtigt werden. Halbleitermangel hat die Lieferzeiten verlängert und Käufer gezwungen, Investitionsausgaben aufzuschieben. Bei variierendem Produktmix zögern Betreiber, da der Wiedereinsatz fest verdrahteter Robotik externe Ingenieurunterstützung erfordert, was die Kapitalrendite weiter verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Software-Intelligenz treibt die Hardware-Entwicklung voran

Software und KI-Analysen werden bis 2030 voraussichtlich mit einer CAGR von 11,3 % wachsen, während Bildgebungshardware im Jahr 2024 voraussichtlich den größten Anteil von 45,6 % behalten wird. Der Markt für Visuelle Inspektion stützt sich auf faltende neuronale Netze, die Fehlerklassen selbst erlernen und es Herstellern ermöglichen, Inspektionsregeln ohne Programmierstillstand neu zu konfigurieren. Beleuchtungsverbesserungen mit Hochleistungs-LEDs verbessern die Kantenerkennung bei kontrastarmen Materialien. Die Nachfrage nach Zubehör und Verbrauchsmaterialien bleibt stabil, da Linsen, Kabel und Kalibrierungsziele regelmäßig ausgetauscht werden müssen. Dienstleistungen, die Systemmiete, Datenanalyse und Bedienerqualifizierung bündeln, generieren Abonnementeinnahmen und senken Kapitalbarrieren für kostensensible Käufer.

GE Aviation reduzierte die Inspektionszeit für Turbinenschaufeln durch den Einsatz einer KI-Bildverarbeitungsplattform von 45 Minuten auf 3 Minuten und erzielte dabei eine Erkennungsgenauigkeit von 99,8 %. Cloud-gehostete Analysen verteilen Modellaktualisierungen über Nacht an mehrere Werke und standardisieren Qualitätskennzahlen weltweit. Solche Fähigkeiten ermöglichen es der Marktgröße für Software-Abonnements im Bereich Visuelle Inspektion, die Hardware-Einnahmen nach 2028 zu übertreffen. Anbieter differenzieren sich durch offene Programmierschnittstellen, die eine Integration mit Fertigungsausführungssystemen und industriellen IoT-Stacks ermöglichen und so Datenportabilität und Cybersicherheit auf Unternehmensebene gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portabilität – Automatisierung verändert die Inspektionswirtschaft

Tragbare und handgehaltene Geräte machten im Jahr 2024 46,1 % des Umsatzes aus, da Außendienstteams auf leichte Kameras, Boreskope und Tablets angewiesen sind. Dennoch werden automatisierte und robotergestützte Stationen bis 2030 voraussichtlich mit einer CAGR von 13,7 % wachsen. Robotik eliminiert Sicherheitsrisiken in nuklearen, petrochemischen und beengten Umgebungen und ermöglicht einen 24-Stunden-Betrieb ohne Ermüdung. Die Luftroboter von Voliro, die über Partnerschaften mit den drei größten US-amerikanischen Dienstleistern für zerstörungsfreie Prüfung eingesetzt werden, schließen Fackelstapel- und Lagertankprüfungen bis zu zehnmal schneller ab als Seilzugangsteams.

Stationäre Tischgeräte zeichnen sich in der Elektronik- und Medizingerätemontage aus, wo die Positionswiederholgenauigkeit die menschliche Geschicklichkeit übertrifft. Automatisierte Zellen kombinieren zunehmend optische, Ultraschall- und Thermosensoren, um multimodale Datensätze in einem einzigen Scan zu erzeugen. Handgeräte entwickeln sich durch 5G-Verbindungen weiter, die Bilder zur nahezu echtzeitfähigen KI-Analyse auf Edge-Server auslagern und so Portabilität mit unternehmensweiter Datentransparenz verbinden.

Nach Endverbraucherbranche – Elektrifizierung des Automobilsektors beschleunigt die Nachfrage

Öl und Gas machten im Jahr 2024 26,1 % des Umsatzes aus, aber Automobil und Transport werden bis 2030 voraussichtlich die schnellste Wachstumsrate von 10,5 % verzeichnen. Die Produktion von Batterien und Elektromotoren führt mikroskopische Fehlerkriterien ein, die autonome Bildverarbeitung konsistent erfüllt. Das BMW-Werk in Spartanburg hat KI-Modelle für neue Elektrofahrzeugkomponenten innerhalb von 48 Stunden neu trainiert, verglichen mit sechs Wochen bei regelbasierten Systemen, was die für flexible Fertigung entscheidende Agilität demonstriert.

Luft- und Raumfahrt, Verteidigung und Stromerzeugung halten überdurchschnittliche Ausgaben aufgrund von Sicherheitsvorschriften aufrecht. Die Elektronikmontage erfordert Optiken mit Auflösung unterhalb eines Mikrometers in Verbindung mit KI-Algorithmen, die die Fähigkeiten menschlicher Inspektoren bei der Erkennung von Fehlern auf Chip-Ebene übertreffen. Marine und Schiffbau wechseln zur Drohneninspektion, um Trockendockausfallzeiten zu begrenzen, während der Bergbau robuste tragbare Kameras für die Integrität von Erzförderanlagen sucht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2024 einen Umsatzanteil von 36,2 % und wird bis 2030 voraussichtlich mit einer CAGR von 8,4 % wachsen. Chinas Bestreben, steigende Arbeitskosten zu mindern, beschleunigt die Einführung vollautomatisierter Zellen in der Elektronik- und Haushaltsgeräteproduktion. Japan nutzt Präzisionsrobotik in Automobil- und Halbleiterwerken und spornt inländische Zulieferer an, fortschrittliche Optik- und Beleuchtungsmodule zu entwickeln. Indiens Industriekorridore investieren in KI-gestützte Bildverarbeitung, um Exportqualitätsanforderungen zu erfüllen und den Fachkräftemangel zu überwinden.

Nordamerika belegt den zweiten Platz, angetrieben durch Anforderungen an die Luft- und Raumfahrtzertifizierung und die Schieferenergie-Infrastruktur, die auf die Kartierung der Rohrleistungsintegrität angewiesen ist. Die Marktgröße für Visuelle Inspektion in der Region profitiert von Verteidigungs-Forschungs- und Entwicklungsfinanzierungen, die auf autonome Schwarmdrohnen für großflächige Vermessungen ausgerichtet sind. Europa legt den Schwerpunkt auf ESG-Konformität und setzt KI-Bildverarbeitung an Windturbinenblättern und Solarparks ein, um Nachhaltigkeitskennzahlen zu dokumentieren. Der Nahe Osten und Afrika erweitern ihre Ölexportkapazitäten und errichten Photovoltaikanlagen im Versorgungsmaßstab, was Fernbildverarbeitung in rauen Wüstenumgebungen erforderlich macht. Südamerika modernisiert schrittweise seine Bergbaubahnstrecken und Offshore-Plattformen und importiert schlüsselfertige robotergestützte Inspektionsgestelle, die korrosiven Meeresklimata standhalten können.

Wettbewerbslandschaft

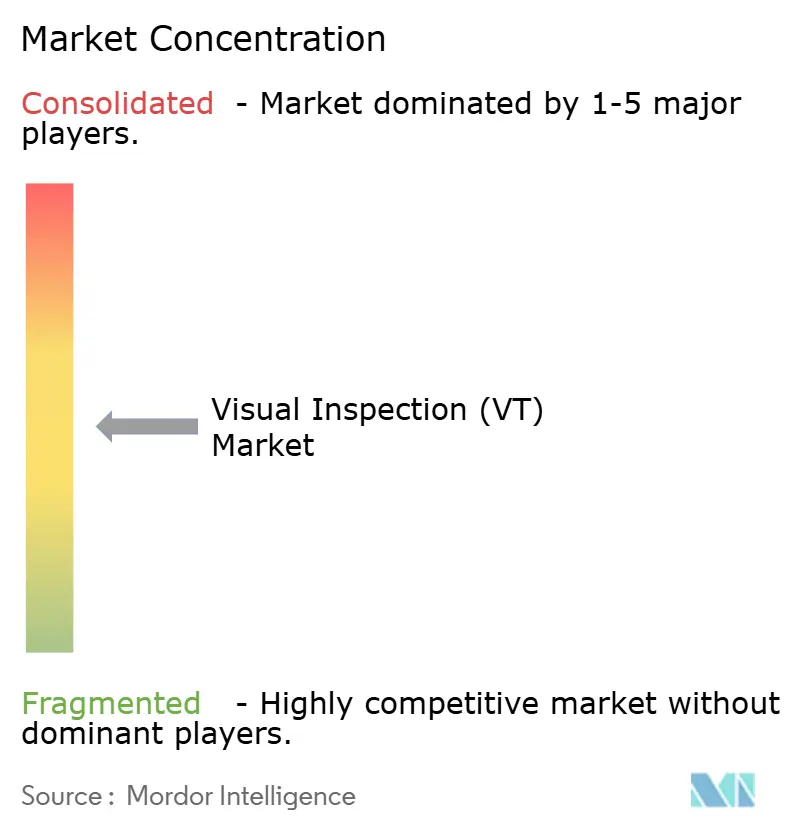

Der Markt für Visuelle Inspektion ist mäßig fragmentiert, wobei führende Anbieter mittlere zweistellige Marktanteile halten, während Nischenspezialisten durch Software-Innovation gedeihen. Olympus und Baker Hughes treiben Multisensor-Plattformen voran, die visuelle, Ultraschall- und Wirbelstrommodule für Luft- und Raumfahrtzertifizierungen kombinieren. Cognex integriert Deep-Learning-Software in intelligente Kameras, die sich an variable Beleuchtung in Montagelinien mit hohem Produktmix anpassen. Die Übernahme der Inspektionstechnologiesparte von Evident durch Wabtec für 300 Millionen USD verdoppelte den adressierbaren digitalen Inspektionsumsatz und erweiterte den Zugang zu Kunden in der Bahn- und Bergbaubranche.[4]Wabtec Corporation, „Übernahme der Inspektionstechnologiesparte von Evident”, wabtec.com

Start-ups konzentrieren sich auf cloud-native Analysen, codefreies Modelltraining und Abonnementpreisgestaltung, die Einstiegshürden senken. Partnerschaften nehmen zu: Etablierte Hersteller von Geräten für die zerstörungsfreie Prüfung lizenzieren geistiges Eigentum im Bereich KI, um die Roadmap-Lieferung zu beschleunigen, während KI-Unternehmen Hardware-Partner suchen, um Echtzeit-Inferenz auf dem Gerät zu validieren. Anbieter differenzieren sich durch offene Architekturdesigns, die es Endnutzern ermöglichen, Algorithmen von Drittanbietern einfach hinzuzufügen und eine Anbieterbindung zu vermeiden. Da Konformitätsgremien die Normen ISO 9712 und ASNT SNT-TC-1A verfeinern, müssen Anbieter sowohl Geräte als auch Datenverwaltungsprotokolle zertifizieren, um Unternehmensverträge zu sichern.

Marktführer der Branche für Visuelle Inspektion (VT)

Olympus Corporation

Baker Hughes Company (Waygate Technologies)

Eddyfi Technologies Inc.

MISTRAS Group Inc.

Zetec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Wabtec Corporation schloss die Übernahme der Inspektionstechnologiesparte von Evident für 300 Millionen USD ab und erweiterte damit die digitalen Intelligenzfähigkeiten im Bahn- und Bergbaubereich.

- Juni 2025: Nordic Inspekt Group vereinbarte den Kauf von NDT Inspection and Consulting Oy und Ropetech Oy für 10 Millionen EUR (11,3 Millionen USD) und stärkte damit die nordische Prüfkapazität.

- April 2025: MISTRAS Group lancierte MISTRAS Data Solutions und vereinte die Softwareplattformen PCMS® und New Century Software unter einem digitalen Dienstleistungsdach.

- März 2025: Testia schloss die Integration von InFactory Solutions ab und ergänzte damit sein Portfolio zur Produktionsautomatisierung um automatisierte Inspektion.

Berichtsumfang des globalen Marktes für Visuelle Inspektion (VT)

| Bildgebungssysteme (Kameras und Boreskope) |

| Beleuchtung und Optik |

| Software und KI-Analysen |

| Zubehör und Verbrauchsmaterialien |

| Dienstleistungen (Inspektion, Miete, Schulung) |

| Tragbar / Handgerät |

| Stationär / Tischgerät |

| Automatisiert / Robotergestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinische Geräte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Bildgebungssysteme (Kameras und Boreskope) | |

| Beleuchtung und Optik | ||

| Software und KI-Analysen | ||

| Zubehör und Verbrauchsmaterialien | ||

| Dienstleistungen (Inspektion, Miete, Schulung) | ||

| Nach Portabilität | Tragbar / Handgerät | |

| Stationär / Tischgerät | ||

| Automatisiert / Robotergestützt | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Stromerzeugung | ||

| Luft- und Raumfahrt | ||

| Verteidigung | ||

| Automobil und Transport | ||

| Fertigung und Schwermaschinenbau | ||

| Bau und Infrastruktur | ||

| Chemie und Petrochemie | ||

| Marine und Schiffbau | ||

| Elektronik und Halbleiter | ||

| Bergbau | ||

| Medizinische Geräte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die prognostizierte CAGR für den Markt für Visuelle Inspektion bis 2030?

Der Markt wird voraussichtlich mit einer CAGR von 6,93 % von 2025 bis 2030 wachsen.

Welche Komponentenkategorie wächst am schnellsten?

Software und KI-Analysen führen das Wachstum an und verzeichnen bis 2030 eine CAGR von 11,3 %, da Hersteller intelligenter Fehlererkennung Priorität einräumen.

Warum ist Asien-Pazifik der führende regionale Markt?

Elektronikdichte, rasche Automatisierungseinführung und Infrastrukturausbau treiben die Region Asien-Pazifik auf einen Umsatzanteil von 36,2 % im Jahr 2024, wobei die Region mit einer CAGR von 8,4 % wächst.

Wie senkt Automatisierung die Arbeitskosten bei der Visuellen Inspektion?

Automatisierte Einstiegszellen bieten eine Amortisationszeit von 18 bis 24 Monaten, indem sie manuelle Schichten eliminieren und konsistente Bestanden/Nicht-bestanden-Entscheidungen rund um die Uhr liefern.

Welcher Endverbrauchersektor wird am schnellsten wachsen?

Der Automobil- und Transportsektor wird voraussichtlich eine CAGR von 10,5 % verzeichnen, bedingt durch strenge Qualitätsanforderungen bei der Produktion von Batterie- und Fahrzeugkomponenten für autonome Fahrzeuge.

Seite zuletzt aktualisiert am: