Marktgröße und Marktanteil für europäische ZfP-Ausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

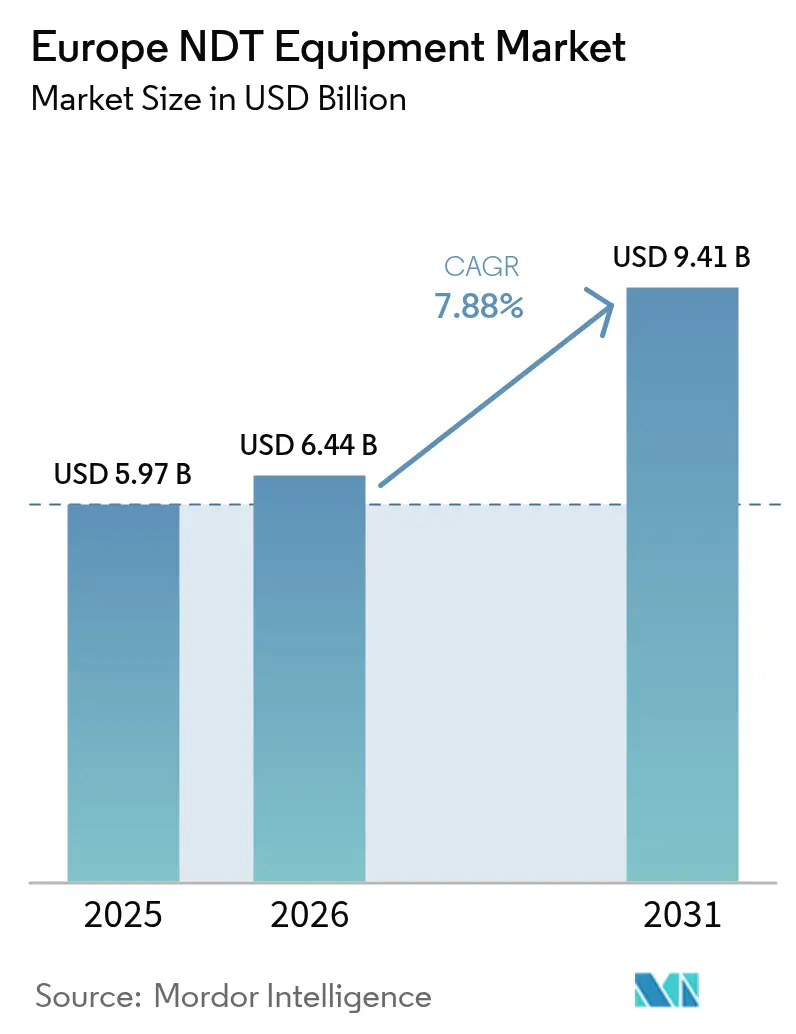

| Marktgröße im Basisjahr (2025) | 5.97 Milliarden US-Dollar |

| Marktgröße (2026) | 6.44 Milliarden US-Dollar |

| Marktgröße (2031) | 9.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für ZfP-Ausrüstung durch Mordor Intelligence

Die Marktgröße des europäischen ZfP-Ausrüstungsmarkts wird im Jahr 2026 auf 6,44 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,97 Milliarden USD, mit Projektionen für 2031 von 9,41 Milliarden USD, was einem Wachstum von 7,88 % CAGR im Zeitraum 2026–2031 entspricht. Dieser anhaltende Fortschritt verdeutlicht, dass anlagenintensive Branchen den Übergang von reaktiver Instandhaltung zu prädiktiven Integritätsprogrammen vollziehen, die auf digitalen Zwillingsworkflows und mikrofokussierten Röntgensystemen basieren, welche die Qualitätsstandards der additiven Fertigung erfüllen. Ausrüstung liefert nach wie vor einen erheblichen Anteil der Umsatzbasis, doch eine ausgeprägte Verschiebung hin zu ergebnisbasierten Verträgen ist erkennbar, da Betreiber Inspektionen auslagern, um Kapital zu schonen, Datenflüsse zu standardisieren und Technologieerneuerungen zu beschleunigen. Die regulatorische Verschärfung, insbesondere im Rahmen der EU-Druckgeräterichtlinie und überarbeiteter IAEO-Sicherheitsstandards, verkürzt die Inspektionsintervalle und verpflichtet Anlagen zur Einführung von Phased-Array-Ultraschall-, Computertomografie- und Infrarot-Thermografiesystemen, die eine volumetrische Abdeckung in weniger Durchgängen ermöglichen. Deutschland, Frankreich und das Vereinigte Königreich bleiben dank der Qualitätsanforderungen in der Luft- und Raumfahrt, der Kerntechnik und der Automobilindustrie die wertvollsten Regionen des europäischen ZfP-Ausrüstungsmarkts, während Spanien, Polen und Rumänien die schnellste Dynamik verzeichnen, da Projekte im Bereich erneuerbarer Energien EU-Kohäsionsfonds anziehen. Die Wettbewerbsstrategie verlagert sich hin zu hybriden Leasing- und Managed-Service-Angeboten, bei denen Ausrüstungshersteller Kalibrierung, Software und Schulung bündeln und damit die traditionelle Grenze zwischen Hardware und Dienstleistungen verwischen.[1]Europäische Kommission, „Horizon Euratom 2024 – Nukleare Forschung und Ausbildung”, europa.eu

Wichtigste Erkenntnisse des Berichts

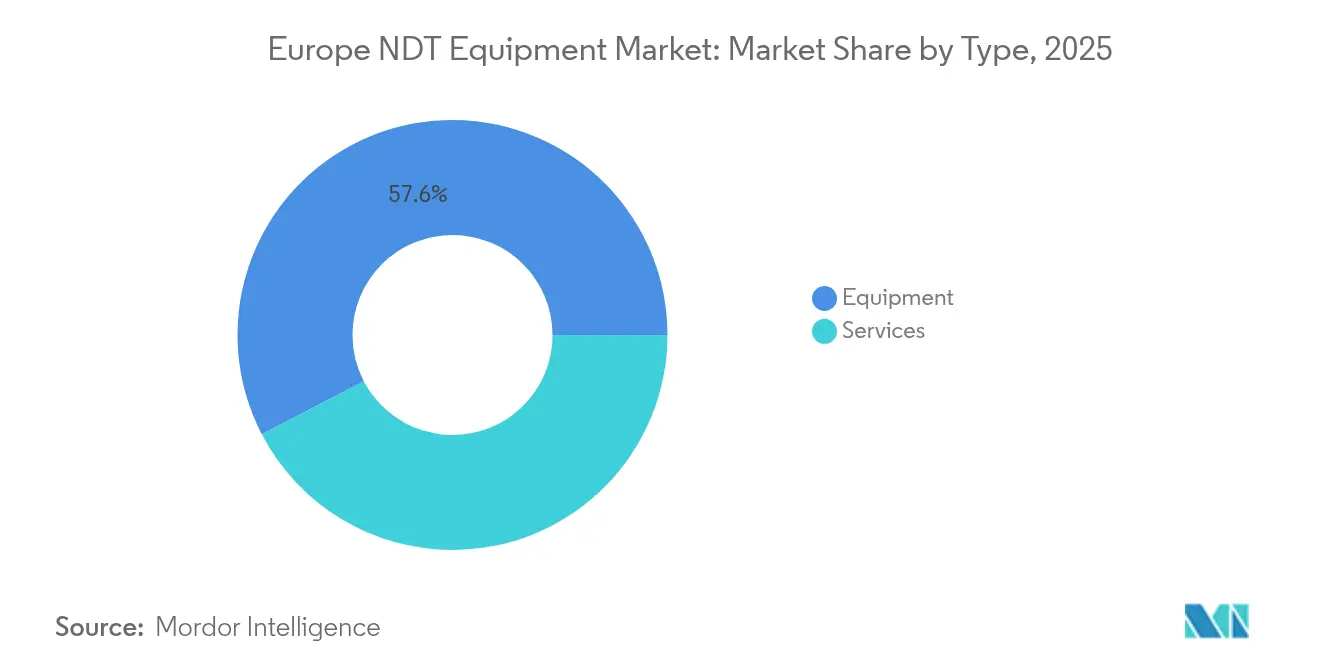

- Nach Typ entfiel auf Ausrüstung im Jahr 2025 ein Umsatzanteil von 57,64 %, während Dienstleistungen bis 2031 mit einer CAGR von 9,1 % wachsen und damit eine Auslagerungswende unterstreichen, die den europäischen ZfP-Ausrüstungsmarkt neu gestaltet.

- Nach Prüftechnologie entfielen auf die Ultraschallprüfung im Jahr 2025 31,96 % der Einsätze, während die Thermografie die schnellste Entwicklung zeigte, mit einer CAGR von 8,15 %, angetrieben durch den Bedarf an der Überwachung von Windrotorblättern und solarthermischen Anlagen.

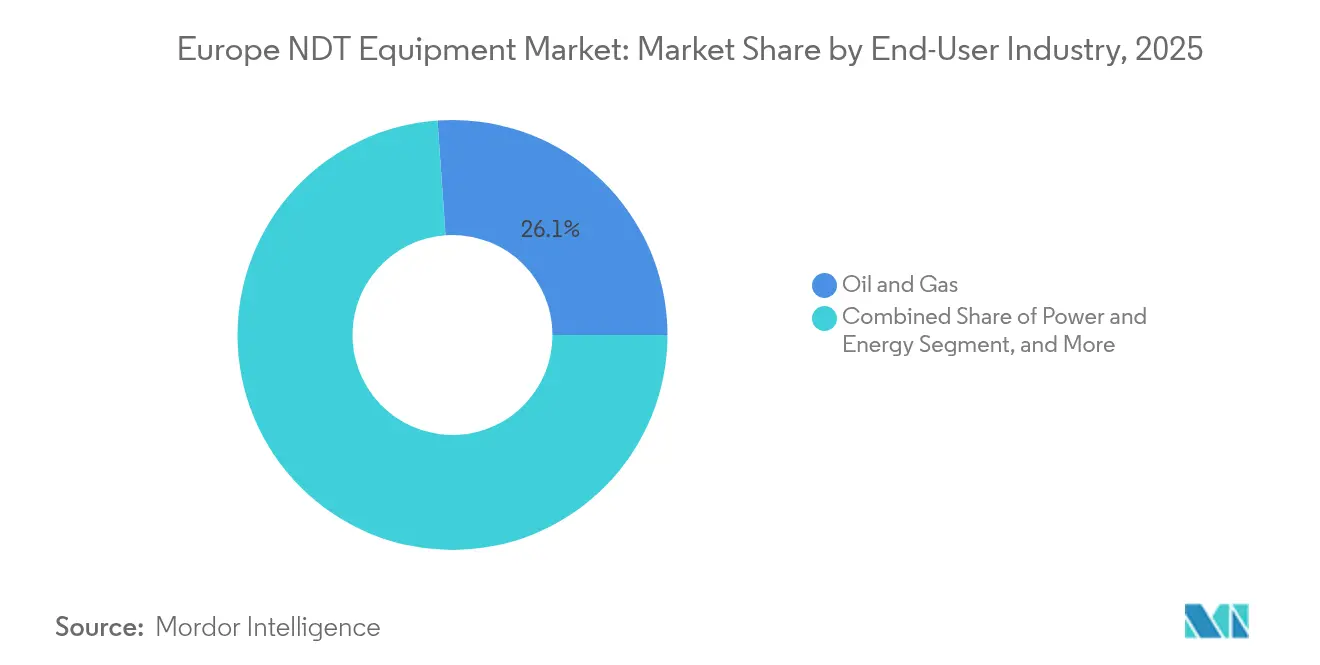

- Nach Endverbraucher generierte der Öl- und Gassektor im Jahr 2025 26,11 % der Nachfrage, während die additive Fertigung voraussichtlich mit einer CAGR von 8,34 % beschleunigt, da Luftfahrterstausrüster auf eine Porositätserkennung unterhalb von 10 Mikrometern bestehen.

- Nach Serviceart entfielen auf Inspektionsdienstleistungen im Jahr 2025 41,62 % des Umsatzes, während Schulungsdienstleistungen voraussichtlich mit einer CAGR von 8,33 % wachsen werden, was den Mangel an ISO 9712-zertifiziertem Personal widerspiegelt.

- Nach Land führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 24,45 %; für Spanien wird bis 2031 eine CAGR von 8,21 % prognostiziert, da der Ausbau erneuerbarer Energien wiederkehrende Inspektionszyklen antreibt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen ZfP-Ausrüstungsmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Standards zur Gewährleistung der Sicherheitskonformität | +1.8% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz im Öl- und Gasbereich für die Pipeline-Integrität | +1.5% | Nordsee-Betreiber (Vereinigtes Königreich, Niederlande, Norwegen), Transitrouten in Osteuropa | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in die Luft-, Raumfahrt- und Verteidigungsfertigung | +1.3% | Frankreich, Deutschland, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Integration von digitalen Zwillingsmodellen mit ZfP-Systemen | +1.1% | Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Trend zum Mikrofokus-Röntgen für Teile aus der additiven Fertigung | +0.9% | Luft- und Raumfahrtcluster in Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| EU-Finanzierung zur Modernisierung der Kernreaktor-Inspektionsinfrastruktur | +0.7% | Frankreich, Spanien, Finnland, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Standards zur Gewährleistung der Sicherheitskonformität

Im gesamten europäischen ZfP-Ausrüstungsmarkt müssen Betreiber die EU-Druckgeräterichtlinie und die aktualisierten IAEO-Sicherheitsstandards, die 2024 in Kraft getreten sind, einhalten. Nationale Stellen, wie das deutsche TÜV, haben die zulässigen Inspektionsintervalle für Hochdruckbehälter bereits verkürzt, was die sofortige Beschaffung von Phased-Array-Ultraschallinstrumenten vorantreibt, die in einem einzigen Scan eine vollständige Wandabdeckung erzeugen.[2]Internationale Atomenergiebehörde, „Sicherheitsstandard-Reihe: In-Service-Inspektion von Kernkraftwerken”, iaea.org Harmonisierte ISO 9712-Personalvorschriften verlangen nun doppelte Zertifizierungen für grenzüberschreitende Arbeiten, doch die Umsetzung variiert in Osteuropa noch stark und erzeugt ein Preisgefälle, das multinationale Unternehmen dazu veranlasst, hochwertige Inspektionen in Deutschland oder den Niederlanden zu zentralisieren. Versicherungsunternehmen lehnen zunehmend Policen für kritische Anlagen ab, die ausschließlich mit manuellen Methoden geprüft werden, was selbst kostenempfindliche KMU zu fortschrittlichen, rückverfolgbaren Lösungen drängt. Die Compliance-Ausgaben steigen daher schneller als die gesamten Kapitalausgaben und sichern einen stabilen Nachfragestrom für Ausrüstung und Managed Services.

Zunehmender Einsatz im Öl- und Gasbereich für die Pipeline-Integrität

Betreiber in der Nordsee und im Ostseeraum ersetzen kalenderbasierte Inspektionen durch zustandsbasierte Rohrleitungsbewertungen, die durch inline-Ultraschall- und elektromagnetisch-akustische Werkzeuge unterstützt werden, welche Wandverdünnung ohne Unterbrechung des Durchsatzes kartieren. Das Mandat der North Sea Transition Authority aus dem Jahr 2024 fügte mehr als 12.000 km ältere Stahlpipelines dem zweijährlichen Inspektionsplan hinzu, was Service-Rückstände erhöhte und eine Welle mehrjähriger Verträge auslöste. Wasserstoffmischversuche in Deutschland und den Niederlanden verstärken den Bedarf an häufigeren Schweißnahtkontrollinspektionen zur Überwachung von Versprödung. Dienstleister mit Roboterfahrzeugen, die für eine Tiefe von 1.500 Metern unter Wasser und Phased-Array-Abdeckung geeignet sind, genießen Preissetzungsmacht, während Ausrüstungshersteller modulare Scanner konzipieren, die kampagnenweise geleast werden können – ein Modell, das von Betreibern bevorzugt wird, die Vorabkosten begrenzen wollen.

Steigende Investitionen in die Luft-, Raumfahrt- und Verteidigungsfertigung

Airbus, Dassault Aviation und andere Erstausrüster integrieren Echtzeit-Computertomografie-Stationen (CT) an jeder Zelle der additiven Fertigung, um die volumetrische Integrität vor der nachgelagerten Bearbeitung zu gewährleisten. Allein Airbus installierte 2024 23 neue CT-Systeme, reduzierte den Ausschuss um 19 % und bewies den ROI der Frühphasenerkennung von Defekten. NATO-konforme Verteidigungsbehörden verlangen nun cloud-rückverfolgbare Inspektionsdaten für jedes kritische Teil und weiten die Nachfrage nach digitaler Radiografie mit gesichertem On-Premise-Speicher aus. Öffentliche Finanzierung über den Europäischen Verteidigungsfonds hat 565 Millionen EUR (658,82 Millionen USD) für Rumpfverbund-Inspektionsprojekte bereitgestellt, die stark auf automatisierte Phased-Array-Ultraschallroboter setzen. Infolgedessen verzeichnet der europäische ZfP-Ausrüstungsmarkt in der Luft- und Raumfahrt einen schnelleren Ersatzzyklus als in jedem anderen Bereich.

Integration von digitalen Zwillingsmodellen mit ZfP-Systemen

Windpark-Betreiber und Kraftwerkseigentümer verknüpfen Inspektionsdaten mit digitalen Zwillingen, um kostspielige Abschaltungen aufzuschieben. Der Xcelerator-Rollout von Siemens in 14 europäischen Gasturbinenanlagen verlängerte die Hauptüberholungsfenster um durchschnittlich 18 Monate, nachdem Ultraschalldaten direkt in virtuelle Replikate der Heißabschnitte eingespeist wurden. Proprietäre Datenformate behindern jedoch noch immer eine nahtlose Konnektivität und zwingen Nutzer zum Erwerb von Middleware, die ZfP-Ausgaben normalisiert. Die Bundesanstalt für Materialforschung und -prüfung (BAM) hat freiwillige Datenschemaleitlinien herausgegeben, doch die geringe Akzeptanz in Südeuropa unterstreicht den Bedarf an regulatorischen Anreizen. Anbieter, die offene Architekturexporte ermöglichen, erzielen zunehmend Aufpreise, was signalisiert, dass Softwarekompatibilität mittlerweile ein Kaufkriterium auf Augenhöhe mit der Detektorauflösung ist.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten ZfP-Technikern | -1.2% | Gesamteuropäisch, akut in Deutschland, Vereinigtes Königreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Hohe anfängliche Kapitalinvestition für fortschrittliche Ausrüstung | -0.9% | Süd- und Osteuropa, KMU-intensive Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kalibrierungsstandards in den EU-Mitgliedstaaten | -0.6% | Grenzüberschreitende Betreiber, insbesondere in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Datensicherheitsbedenken bei cloudbasierten ZfP-Plattformen | -0.4% | Verteidigungs-, Kern- und kritische Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten ZfP-Technikern

Nahezu 38 % der ISO 9712-Level-3-Inspektoren werden bis 2028 das Rentenalter erreichen, während aktuelle Ausbildungspipelines weniger als 2.500 Level-2-Kandidaten pro Jahr ausbilden. Die durchschnittlichen Stundensätze für zertifizierte Ultraschallspezialisten stiegen 2024 um 14 % – das Doppelte des allgemeinen Lohnwachstums im verarbeitenden Gewerbe –, was die Margen der Dienstleister im Rahmen von Festpreisrahmenverträgen unter Druck setzt. VR-basierte Simulatoren helfen dabei, Lernkurven zu verkürzen, doch Zertifizierungsstellen begrenzen weiterhin die virtuellen Stunden, die auf die Qualifikation angerechnet werden können, was die Personalerneuerung verzögert. Das Talentdefizit begrenzt auch, wie schnell der europäische ZfP-Ausrüstungsmarkt komplexe Modalitäten wie die Beugungslaufzeitdifferenz (TOFD) einführen kann, die umfangreiche Interpretationskenntnisse erfordern.

Hohe anfängliche Kapitalinvestition für fortschrittliche Ausrüstung

Computertomografiescanner, leistungsstarke Mikrofokus-Röntgensysteme und Phased-Array-Ultraschallgeräte kosten zwischen 250.000 EUR (291.513,75 USD) und 2 Millionen EUR (2,33 Millionen USD) – Summen, die KMU in Spanien, Italien und Rumänien davon abhalten, filmbasierte Anlagen aufzurüsten. Leasing hilft, doch Kreditgeber addieren Risikoaufschläge von 3–5 Prozentpunkten, um Bedenken hinsichtlich technologischer Obsoleszenz abzudecken, und die Nutzungsdauer sinkt auf unter 9 Jahre, da sich Detektorinnovationen beschleunigen. Obwohl Italien einen Fördertopf von 45 Millionen EUR (52,47 Millionen USD) für ZfP-Upgrades bei KMU eingeführt hat, mildert die durchschnittliche Genehmigungsdauer von 9 Monaten die Auswirkungen. Das Ergebnis ist ein Flickenteppich an Fähigkeitstiefen in Europa, mit hochautomatisierten Laboren in Deutschland neben filmbasierten Linien in Südeuropa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen gewinnen an Boden, da die Auslagerung zunimmt

Ausrüstung dominierte die Marktgröße des europäischen ZfP-Ausrüstungsmarkts im Jahr 2025 weiterhin mit einem Wertanteil von 57,64 %, doch Dienstleistungen sollen bis 2031 mit einer CAGR von 9,1 % schneller wachsen, da Kunden auf variable Betriebskosten gegenüber pauschalen Kapitalausgaben umschwenken. Der Marktanteil des europäischen ZfP-Ausrüstungsmarkts, der derzeit von Ausrüstungsherstellern dominiert wird, verlagert sich hin zu gebündelten Leasingoptionen, die Software-Updates und Vor-Ort-Kalibrierung beinhalten und Zahlungsströme mit Projektmeilensteinen in Einklang bringen. Für Öl- und Gas-Supermajors bleibt das Ausrüstungseigentumsmodell relevant, da häufige Inspektionen hohe Auslastungsraten rechtfertigen; allerdings lagern selbst diese Akteure CT oder Akustik aus, wenn die Nutzung über die Lebensdauer einer Plattform sporadisch ist. Der Trend ist besonders ausgeprägt bei Bauunternehmen, die es vorziehen, Inspektionen auf Projektbasis zu buchen, anstatt zwischen Bauzyklen untätige Detektoren zu warten. Dienstleistungsspezialisten bauen unterdessen regionale Labore aus, reduzieren Mobilisierungskosten und nutzen Mengenrabatte bei Verbrauchsmaterialien, was in wettbewerbsfähige Tagessätze übersetzt.

Der Schwung bei Dienstleistungen resultiert auch aus Versicherungsauflagen, die eine Drittparteiabnahme bei kritischen Schweißnähten, Druckbehältern und Verbundverbindungen vorschreiben. Bureau Veritas erweiterte sein Netzwerk 2024 um 17 % und förderte Inzahlungnahme-Credits, die Kunden dazu ermutigen, veraltete Radiografiegeräte außer Betrieb zu nehmen und auf Dienstleistungsverträge umzusteigen. Ausrüstungshersteller reagieren darauf, indem sie Joint Ventures mit regionalen Laboren eingehen und so Marktzugang sichern und gleichzeitig das Risiko der Anlagenauslastung teilen. Diese Allianzen verwischen die Lieferanten-Dienstleistungsgrenze weiter und festigen eine hybride Wettbewerbslandschaft, in der die Diversifizierung der Einnahmen entscheidend ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Prüftechnologie: Thermografie entwickelt sich zum Katalysator für erneuerbare Energien

Die Ultraschallprüfung behielt mit 31,96 % des Technologieumsatzes im Jahr 2025 ihre führende Position und wird durch ihre Anpassungsfähigkeit an Schweißnahtkontrolle, Dickenmessung und die Erkennung von Verbundschichtentrennung im europäischen ZfP-Ausrüstungsmarkt gestützt. Die Thermografie wird jedoch voraussichtlich bis 2031 mit einer CAGR von 8,15 % wachsen, was auf sinkende Infrarotsenorpreise und den wachsenden Bedarf an berührungslosen Vermessungen von Windrotorblättern und Solarkollektoren zurückzuführen ist. In Offshore-Windparks scannen drohnengestützte Infrarotkameras 80-Meter-Rotorblätter in weniger als einer Stunde und reduzieren damit Ausfallzeiten, die andernfalls Seilzugangstechniken erfordern würden. Infrarot unterstützt auch die Früherkennung von Fehlern in Solarfeldern und identifiziert Hotspots, die auf Reihenfehler hinweisen, ohne die Stromerzeugung zu unterbrechen. Die Radiografie behält in der Luft- und Raumfahrt ihren Stellenwert, da sie dauerhafte Aufzeichnungen liefert, doch die Expansion ist in urbanen Umgebungen begrenzt, wo Lizenzierungshürden und Ausschlusszonenkosten den ROI schmälern.

Die Wirbelstromprüfung schreibt additive Fertigungsprotokolle neu, indem sie oberflächennahe Porosität in leitfähigen Legierungen ohne den Strahlungsaufwand der Röntgenprüfung erkennt. Der neue Standard EN 17640 harmonisierte die Wirbelstrom-Abnahmekriterien und erleichterte die Qualifizierung für Flugzeugteile. Akustische Emissionssysteme nehmen eine Nischen-, aber wachsende Rolle bei der Echtzeitleckerkennung in petrochemischen Kugeltanks ein, während die Sichtprüfung nach wie vor die mengenmäßig dominierende, aber margenarme Methode aufgrund ihrer Arbeitsintensität bleibt. Magnetpulver- und Farbeindringprüfung spielen eine Rolle bei Kurbelwellen und geschmiedeten Komponenten in der Automobilindustrie, doch ihr kombinierter Anteil geht zurück, da Wirbelstrom- und Thermografietechnologien schnellere und sauberere Arbeitsabläufe ersetzen.

Nach Endverbraucherbranche: Additive Fertigung gestaltet Inspektionsprotokolle neu

Öl und Gas hielt im Jahr 2025 einen Anteil von 26,11 % an der Nachfrage des europäischen ZfP-Ausrüstungsmarkts, doch die additive Fertigung ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 8,34 %, da sich der 3D-Druck von der Prototypenphase zur seriellen Fertigung von Flugzeughardware bewegt. Luftfahrterstausrüster schreiben eine 100-prozentige volumetrische Inspektion von druckbaren Teilen vor, was die Einführung von CT-Scannern beschleunigt und Innovationen bei der automatisierten Fehlerklassifikation stimuliert. Verteidigungsprogramme schaffen einen weiteren Anreiz, indem sie rückverfolgbare Datenarchive für die Betriebsdauerprognose fordern und digitale Radiografie sowie Ultraschall-Array-Erfassung unverzichtbar machen. Die Inspektion von Elektrofahrzeugbatteriepack und die Verbindungslinienverifizierung kompensieren den rückläufigen Bedarf an Magnetpulferprüfungen für Kurbelwellen.

Das verarbeitende Gewerbe, eine breite Kategorie, die allgemeine Industrieanlagen umfasst, stützt sich auf Kundenspezifikationen statt auf gesetzliche Vorschriften, sodass die Einführungsraten von den in Kaufverträgen eingebetteten OEM-Qualitätsklauseln abhängen. Die Baunachfrage ist eng mit der EU-Infrastrukturfinanzierung verknüpft; hier veranlassen intermittierende Inspektionsbedarfe Auftragnehmer dazu, auf Dienstleistungsmiete zurückzugreifen, anstatt Detektoren zu besitzen. In der Stromerzeugung erfordern Wärme- und Kernanlagen kontinuierliche Überwachung, während Wind- und Solaranlagen berührungslose Techniken wie die Thermografie erfordern, die auf Luftfahrzeugen montiert werden können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Schulungsnachfrage spiegelt Qualifikationskrise wider

Inspektionsdienstleistungen belegten 2025 41,62 % des Dienstleistungsumsatzes und bleiben der Anker, doch Schulungen stehen vor dem stärksten Anstieg mit einer CAGR von 8,33 %, da Unternehmen mit Technikerdefiziten kämpfen. Die ISO 9712-Harmonisierung treibt Unternehmen dazu an, vorhandenes Personal zu zertifizieren und neue Mitarbeiter anzuwerben, was die Nachfrage nach virtuellen Laboren und intensiven Bootcamps ankurbelt. Kalibrierungsdienstleistungen verfolgen die wachsende installierte Basis hochwertiger Instrumente, wenn auch mit Margendruck, weil OEMs Erstkalibrierungen kostenlos bündeln. Beratung, obwohl kleiner, zieht hohe Honorare an, um Mehrwert aus digitalen Zwillingen und multivariaten Fehlerdaten zu generieren.

Interteks mit 15 Millionen EUR (17,49 Millionen USD) ausgestattete VR-Akademie in Düsseldorf zeigt, wie Anbieter Schulungen monetarisieren, indem sie sowohl Lehrpläne als auch Simulationssuiten anbieten, die Feldbedingungen nachahmen. Ausrüstungshersteller wie Sonatest, nun nach ISO 17025 akkreditiert, nutzen Kalibrierungszertifikate als Hebel zum Verkauf erweiterter Garantien und sichern damit wiederkehrende Einnahmequellen. Da der Arbeitskräftemangel anhält, bündeln Managed-Service-Verträge zunehmend jährliche Zertifizierungsauffrischungen und betten Schulungskosten in mehrjährige Inspektionspakete ein, was Dienstleistungen weiter in das Gefüge des europäischen ZfP-Ausrüstungsmarkts einwebt.

Geografische Analyse

Deutschland beanspruchte 24,45 % des regionalen Umsatzes im Jahr 2025, angetrieben durch strenge Qualitätskontrollen in der Automobilindustrie, Programme zur Lebensdauerverlängerung seiner Nuklearflotte und die lokale Präsenz bedeutender Luft- und Raumfahrtmontagen, was ihm den größten Marktanteil am europäischen ZfP-Ausrüstungsmarkt verlieh. Eine starke inländische Forschung und Entwicklung unterstützt die frühe Einführung von Mikrofokus-Röntgentechnik und KI-gestützter Fehlererkennung, und bundesweite Ausbildungswege erzeugen einen vergleichsweise tieferen Techniker-Bestand. Allerdings verlangsamen Arbeitskosten und Umweltgenehmigungsverfahren die Verbreitung neuer Radiografie-Anlagen und drängen Betreiber zu tragbaren Ultraschall- und Thermografielösungen, die keine Strahlungslizenzen erfordern.

Für Spanien wird bis 2031 eine CAGR von 8,21 % prognostiziert, befeuert durch Windrotorblatt-Produktion und Installationszyklen, die häufige Infrarot- und Ultraschallscans von Verbundverbindungen erfordern. EU-Finanzierung für grüne Energie senkt die Projektkapitalkosten, sodass Entwickler größere Budgets für die Zustandsüberwachung bereitstellen können. Iberdrolas Mandat für vierteljährliche thermografische Vermessungen an neuen Turbinen schafft wiederkehrende Dienstleistungseinnahmen, und lokale Anbieter bauen Drohnenflotten aus, um Schritt zu halten. Südliche Regionen modernisieren auch Eisenbahn- und Autobahnbrücken und generieren intermittierende, aber hochmargige Phased-Array-Ultraschallnachfrage zur Erkennung von Ermüdungsrissen in Stahlträgern.

Frankreich, das Vereinigte Königreich und die Niederlande bilden ein zweitrangiges Wachstumscluster mit diversifizierten Industriebasen. Frankreichs Nuklearflotte mit 56 Reaktoren erzwingt kontinuierliche Wirbelstrom- und Ultraschallprüfungen an Dampferzeugerrohren und verpflichtet EDF zu laufenden hochauflösenden Ausrüstungskäufen. Die Nordsee-Assets des Vereinigten Königreichs sorgen für stetige Inspektionsausgaben, doch Brexit-bedingte regulatorische Divergenz fügt Compliance-Verwaltungskosten hinzu, die multinationalen Inspektionsgiganten zugutekommen. Die Niederlande entwickeln sich rasch zu einem Offshore-Windinspektionszentrum, wobei SGS in Rotterdam Unterwasser-Crawler-Kapazitäten für das Scannen von Monopfählen in 50 Metern Tiefe eingeführt hat.

Osteuropa, insbesondere Polen und Rumänien, profitiert von EU-Kohäsionsfonds, doch die Ausrüstungseinführung tendiert angesichts von Budgetbeschränkungen zu mittleren Ultraschall- und Magnetpulvergeräten.

Regulatorisches Umfeld

Der europäische Markt für ZfP-Geräte wird von einem stark compliance-geprägten Umfeld geprägt, in dem EU-Produktsicherheits- und Sektorregeln mit EN/ISO-technischen Normen und der Durchsetzung durch nationale benannte Stellen zusammentreffen. ISO 9712 bleibt zentral für die Personalzertifizierung, während die Luft- und Raumfahrtprüfung durch EN 4179 geregelt wird, das auf EN 4179:2026 aktualisiert wurde und die Qualifikations- und Zulassungsanforderungen für ZfP-Personal, das an sicherheitskritischen Teilen und Baugruppen arbeitet, verschärft.

Seit 2024 sind strengere Sicherheitsanforderungen, auf die im Berichtskontext verwiesen wird, einschließlich aktualisierter IAEA-Sicherheitsstandards und EU-Anforderungen an Druckgeräte, mit aktiver Normungsarbeit zusammengefallen, die die Geräteverifikation und Prüfpraxis betrifft. 2026 veröffentlichte CEN/ISO EN ISO 15548-1:2026 zur Verifikation von Wirbelstromprüfgeräten und EN ISO 18490:2026 zur Bewertung der Sehschärfe von ZfP-Personal, wodurch explizitere Verifikations- und Human-Factor-Kontrollen für die Prüfqualität hinzukommen. Die Europäische Kommission legte zudem den 31. Juli 2026 als Frist zur Zurückziehung früherer harmonisierter Normen für unbefeuerte Druckbehälter und metallische Industrierohrleitungen fest (einschließlich EN 13445-2:2021, EN 13445-4:2021 und EN 13480-3:2017), was Anlagenbetreiber und Inspektionsdienstleister veranlasst, Verfahren, Kalibrierung und Berichterstattung an neuere harmonisierte Referenzen für Druckgeräte anzupassen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für ZfP-Geräte in Europa beginnt mit Komponenten- und Subsystemlieferanten (Röntgenquellen, Detektoren, Prüfköpfe, Bewegungssysteme/Robotik, eingebettete Elektronik und Software/Analytik), die OEMs zuliefern, welche Radiografie-/CT-, Ultraschall-, Wirbelstrom-, Thermografie- und visuelle Prüfplattformen herstellen. Normen und Qualifikationsrahmenwerke beeinflussen Produktentwicklung und Kaufentscheidungen, einschließlich EN ISO 15708-4:2025, das die Qualifikation industrieller Computertomografie-Systeme (CT) für den Einsatz in der ZfP leitet und beeinflusst, wie OEMs, Labore und Endnutzer Abnahmeprüfungen und Leistungsverifikation definieren.

Nachgelagert bieten Vertriebshändler und regionale Partner Vertriebsabdeckung sowie Kalibrierung, Schulung und After-Sales-Support, während TICs und große Inspektionsunternehmen ausgelagerte Prüfdienstleistungen und Managed Programs anbieten, die zunehmend den Gerätezugang bündeln. Dienstleistungserbringer und Qualifikationsstellen bleiben zentrale Gatekeeper für die Einführung fortschrittlicher Prüfmodalitäten in Nuklear-, Luft- und Raumfahrt- sowie Bahnbranche, und Konsensrichtlinien wie ENIQ Recommended Practice 8 (Qualifikationsansätze) und ENIQ RP13 (Qualifizierung von ZfP-Systemen mit maschinellem Lernen für automatisierte Analyse) spiegeln sich zunehmend in Beschaffungschecklisten für automatisierte Prüfabläufe wider. Langfristige Kundenverträge sichern zudem die Nachfrage und Flottenauslastung entlang der Kette; beispielsweise erneuerte Applus+ 2025 eine fünfjährige Partnerschaft mit EDF zur Bereitstellung von ZfP- und Inspektionsdienstleistungen im Vereinigten Königreich unter Einsatz von Techniken wie UT, Wirbelstromprüfung, MFL, PAUT, Incotest (PEC) und IRIS, was wiederkehrende Anforderungen an Instrumentenwartung, Prüfkopfersatz und Qualifikationsnachweispakete unterstützt.

Wettbewerbslandschaft

Die Wettbewerbskonzentration im europäischen ZfP-Ausrüstungsmarkt bleibt moderat, wobei die Top-10-Anbieter rund 45 % des Umsatzes kontrollieren. Waygate Technologies, YXLON und Evident Europe verteidigen ihren Marktanteil durch proprietäre Detektorstacks und fortschrittliche Signalverarbeitungspatente, die es ihnen ermöglichen, in den Bereichen Luft- und Raumfahrt, Verteidigung und Kerntechnik Aufpreise zu erzielen. Auf der Dienstleistungsseite akkumulieren Bureau Veritas, Intertek und SGS dichte Labornetzwerke und verbessern die Flottenauslastung und Durchlaufzeiten, mit denen kleine lokale Labore nur schwer mithalten können. Ein hybrides Modell hat sich etabliert, bei dem Ausrüstungs-OEMs Systeme im Rahmen nutzungsbasierter Verträge leasen und Analyseplattformen bündeln, die Kunden über mehrere Jahre binden.

Die Fusions- und Übernahmeaktivität ist rege, da etablierte Unternehmen benachbarte Fähigkeiten erwerben wollen. Bureau Veritas hat Advanced Inspection Technologies für 78 Millionen GBP übernommen und dabei 12 Labore und 145 zertifizierte Techniker hinzugewonnen, die auf Luft- und Raumfahrt-Phased-Array-Verfahren spezialisiert sind. Eddyfi Technologies übernahm den französischen Wirbelstromspezialisten M2M und nutzt dessen Expertise im hochrangigen Segment der Kernkraft-Dampferzeugerrohre. Patentanmeldungen beim Europäischen Patentamt zeigen einen Anstieg der ZfP-Einreichungen um 34 % im Jahresvergleich, der hauptsächlich maschinenlerngesteuerte Signalinterpretation und tragbare CT mit miniaturisierten Röntgenquellen abdeckt.[3]Europäisches Patentamt, „Patentstatistik 2024”, epo.org Nischenfirmen fördern KI-gestützte mobile Plattformen, die den Technikermangel abmildern sollen, doch die Einführung ist schrittweise, da die Zertifizierung eine empirische Validierung unter Feldbedingungen erfordert.

Regionale Fragmentierung besteht fort; Sprache, Zertifizierungsgegenseitigkeit und gewachsene Beziehungen verleihen lokalen Dienstleistungsunternehmen in Süditalien, Griechenland und den baltischen Staaten einen defensiven Burggraben. Mittlere Anbieter riskieren dennoch Verdrängung, da gesamteuropäische Verträge mehrländrige Umfänge bündeln und große Erstausrüster Lieferanten bevorzugen, die harmonisierte Verfahren grenzübergreifend liefern können. Die Wettbewerbsrichtung begünstigt daher skalierte Netzwerke gepaart mit proprietärer Technologie oder, umgekehrt, hochspezialisierte Boutiquen, die eine enge Modalität wie akustische Emission dominieren.

Marktführer in der europäischen ZfP-Ausrüstungsbranche

Waygate Technologies GmbH

YXLON International GmbH

Evident Europe GmbH (Olympus Corporation)

Nikon Metrology NV

Eddyfi Europe SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance in Europa liegt in der normgetriebenen Modernisierung von Qualifikations- und Verifikationsabläufen für fortschrittliche ZfP, insbesondere CT und automatisierte Analyse. Compliance- und Rückverfolgbarkeitsanforderungen drängen Käufer zu standardisierten Leistungsnachweisen und wiederholbaren Datenausgaben, und die Veröffentlichung von EN ISO 15708-4:2025 zur Qualifikation industrieller CT sowie die zunehmende Nutzung von ENIQ RP13 zur Qualifizierung von maschinell unterstützter ZfP-Analyse schaffen eine klare Möglichkeit für OEMs und Dienstleister, qualifikationsbereite Pakete (Referenzartefakte, Validierungsdatensätze und auditfreundliche Berichterstattung) zu vermarkten, die die Einführungsreibung in Luft- und Raumfahrt, Nuklearindustrie und anderen hochwertigen Fertigungsbereichen verringern.

Bahn- und breitere Infrastrukturprüfung ist eine weitere Wachstumslinie, in der Konsolidierung und Kapazitätsaufbau sichtbar sind. Im Mai 2026 schloss die Apave Group (über CERTIFER) die Übernahme von DEKRA Rail ab und erweiterte damit die Prüf- und Zertifizierungskapazitäten im Bahnsektor in den Benelux-Ländern und im DACH-Raum. Dieser Schritt unterstützt die Nachfrage nach Ultraschall- und Radiografiesystemen, robotergestützten Prüflösungen und Technikerschulungen, die auf die Spezifikationen der Bahnbetreiber abgestimmt sind. Fachkräftemangel macht Schulungs- und Zertifizierungsdienstleistungen weiterhin zu einem praktischen Wachstumsfaktor, einschließlich der Einführung dualer Zertifizierungswege durch BINDT/PCN (Level 1 und Level 2 für MT, PT und VT) und der Veröffentlichung von EN ISO 18490:2026 zur Bewertung der Sehschärfe, die es Anbietern ermöglicht, Rekrutierung, Bewertung und Auffrischungsprogramme an kürzeren Prüfintervallen und komplexeren Techniken auszurichten.

Aktuelle Branchenentwicklungen

- Mai 2026: Waygate Technologies brachte das Endoskop Everest Mentor Flex+ auf den Markt und ergänzte sein VideoProbe-Portfolio für die visuelle Fernprüfung um austauschbare Sondentechnologie und 3D-Messfunktionen. Das Upgrade unterstützt höhere Wiederholbarkeit und schnellere Entscheidungsfindung bei MRO- und Schwerindustrieprüfungen, bei denen Messung und Dokumentation über die Abnahme entscheiden. Es stärkt außerdem die Differenzierung der Anbieter durch softwaregestützte Prüfabläufe statt reiner Hardware-Merkmale.

- November 2025: Comet Yxlon brachte ein High-Density-Power-(HDP)-Target für seine 225-kV-Mikrofokus-Röntgenröhren für die Systeme FF35 CT und FF85 CT auf den Markt, um die Auflösung zu verbessern und die Leistungsdichte zu erhöhen. Dies verbessert den Durchsatz und die Bildqualität für industrielle CT-Nutzer, die kleine Defekte in Elektronik und Präzisionsteilen prüfen. Die Veröffentlichung untermauert den Trend zu leistungsfähigeren CT-Konfigurationen, die höhere Preise in hochspezialisierten Fertigungslinien rechtfertigen können.

- November 2024: Comet Yxlon brachte das Röntgeninspektionssystem CA20 für Anwendungen im Bereich fortschrittlicher Halbleiterverpackung auf den Markt, das hochauflösende 3D-Inspektion vom Labor bis zur Fab unterstützt. Das System begegnet der steigenden Prüfintensität bei komplexen Verpackungen, bei denen Defektlokalisierung und Rückverfolgbarkeit für die Ausbeutekontrolle entscheidend sind. Seine Einführung unterstreicht, wie spezialisierte Röntgenplattformen an Endmarkt-Workflows angepasst werden, wodurch die Nachfrage über die traditionelle Schwerindustrie-ZfP hinausgeht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der europäische Markt für ZfP-Geräte Umsätze aus zerstörungsfreien Prüfinstrumenten und -systemen, die zur Erkennung von Defekten, Korrosion oder Dickenänderungen ohne Beschädigung der Anlage bei wichtigen europäischen Industrieendnutzern eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen reine ZfP-Dienstleistungsumsätze sowie allgemeine industrielle Wartungswerkzeuge aus, die keine ZfP-Messungen durchführen.

Übersicht der Segmentierung

- Nach Typ

- Ausrüstung

- Dienstleistungen

- Nach Prüftechnologie

- Radiografie

- Ultraschall

- Magnetpulverprüfung

- Flüssigkeitseindringprüfung

- Sichtprüfung

- Wirbelstromprüfung

- Schallemission

- Thermografie

- Nach Endverbraucherbranche

- Öl und Gas

- Energie und Strom

- Luft- und Raumfahrt sowie Verteidigung

- Automobil und Transport

- Bauwesen

- Verarbeitendes Gewerbe

- Sonstige Endverbraucherbranchen

- Nach Serviceart

- Inspektionsdienstleistungen

- Kalibrierungsdienstleistungen

- Schulungsdienstleistungen

- Beratung

- Sonstige Servicearten

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde eingesetzt, um die Nachfragebasis in Europa zu erfassen und zu verstehen, wo sich die Ausgaben für ZfP-Geräte tendenziell konzentrieren, bevor die Modellannahmen finalisiert wurden. Wir stützten uns auf öffentliche Quellen wie Eurostat-Reihen zur Industrieproduktion, EU-Veröffentlichungen zur Luft- und Bahnsicherheit, europäische Offenlegungen zu Wartung in der Nuklear- und Energiebranche sowie Materialien von Normungsgremien wie ISO und CEN, die Prüfanforderungen je Anwendung angeben.

Darüber hinaus haben wir Geschäftsberichte von Herstellern, Investorenpräsentationen, Produktkataloge und glaubwürdige Fachpresse geprüft, um Technologieverschiebungen wie Phased-Array-Ultraschall, digitale Radiografie und automatisierungsbereite Prüfaufbauten zu verfolgen. Zur Gegenprüfung von Import- und Exportbewegungen von Prüfinstrumenten wurden, soweit verfügbar, Handelsstatistiken auf Sendungsebene herangezogen, und Patentdatenbankanalysen wurden genutzt, um die Richtung der Produktinnovation zu bestätigen. Diese Quellen wurden als beispielhafte Eingaben verwendet, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung im Rahmen der Arbeit genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Geräteanbietern, Vertriebshändlern, Kalibrierlabors und Endnutzern, die wiederkehrende Prüfungen in Sektoren wie Energie, Transport, Schwerindustrie und Prozessindustrien durchführen. Die Rückmeldungen der Befragten wurden genutzt, um die Annahmen zu durchschnittlichen Verkaufspreisbändern, Ersatz- und Aufrüstungszyklen sowie die praktische Aufteilung zwischen tragbaren und stationären Prüfaufbauten in Europa zu präzisieren und anschließend etwaige Ausreißerannahmen vor der Finalisierung des Modells zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 14% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 17% | Manager: 50% |

Marktdimensionierung & Prognose

Die grundlegende Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem industrielle Aktivität und regulierte Prüfanforderungen in einen Gerätenachfragepool übersetzt und dann mithilfe realistischer Preis- und Ersatzannahmen in Jahresumsätze umgerechnet wurden. Um das Ergebnis fundiert zu halten, wurden auch selektive Bottom-up-Näherungen verwendet, wie Umsatzaggregationen von Lieferanten für Europa-bezogene Produktlinien, Kanalprüfungen zu Instrumentenlieferungen und stichprobenweise ASP-x-Volumenanalysen für wichtige Gerätefamilien.

Zu den Faktoren, die das Modell maßgeblich beeinflussten, zählten Trends bei industrieller Produktion und Kapazitätsauslastung, der installierte Bestand sicherheitskritischer Anlagen (zum Beispiel Kraftwerksflotten und Drucksysteme), Wartungsintensität und Stillstandshäufigkeit in Prozessindustrien, die Einführung digitaler Radiografie und fortschrittlichen Ultraschalls sowie der typische Kalibrierungs- und Ersatzzyklus je Instrumentenklasse. Prognosen wurden mittels Szenarioanalyse entwickelt, wobei Variablen wie Fertigungsleistung, Wartungsbudgets im Energiesektor und Automatisierungsdurchdringung durch konservative, Basis- und höhere Adoptionsszenarien durchlaufen wurden, die von Experten als realistisch bestätigt wurden. Wenn Bottom-up-Signale für kleinere Länder oder Nischenverfahren unvollständig waren, wurden Lücken durch Proxy-Verhältnisse auf Basis benachbarter Branchen behandelt und anschließend durch Interviewrückmeldungen erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie Importmustern für Prüfinstrumente, Anbieterkommentaren zum Auftragseingang und Wartungszyklen, die die Ersatznachfrage beeinflussen, trianguliert. Ungewöhnliche Sprünge wurden überprüft, und die dahinterliegenden Annahmen wurden mit Folgegesprächen mit Experten und einer internen Analystenprüfung vor der Freigabe erneut getestet.

Der Bericht wird jährlich aktualisiert, und Zwischenupdates erfolgen, wenn ein bedeutendes Ereignis die Nachfrageaussichten verändert, etwa eine regulatorische Verschiebung oder eine große Veränderung der Industrieproduktion. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um zu bestätigen, dass die neuesten Makroindikatoren, Währungsannahmen und wichtigen Preisannahmen weiterhin mit dem übereinstimmen, was im Markt beobachtet wird.

Vergleich der Marktgröße von Mordor Intelligence für ZfP-Geräte in Europa mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ZfP-Geräte in Europa stimmen häufig nicht überein, da Unternehmen unterschiedliche Grenzen dafür setzen, was als Gerät zählt, an welchen Jahren sie sich orientieren und wie sie Preisgestaltung und Aufrüstungen behandeln. Unterschiede zeigen sich auch, wenn manche Studien den Umfang streng auf Geräte beschränken, während andere Dienstleistungsumsätze oder verwandte Prüfaktivitäten einbeziehen.

Die wesentlichen Ursachen für Abweichungen in diesem Markt hängen meist davon ab, ob Prüfdienstleistungen enthalten sind, ob die Schätzung auf einem reinen Geräte-Ersatzzyklus oder einer breiteren Sicht auf Prüfausgaben basiert, und wie die Preisgestaltung über europäische Währungen hinweg im angegebenen Jahr umgerechnet und aktualisiert wird. Manche Schätzungen stützen sich zudem auf eine Momentaufnahme eines einzigen Basisjahres, ohne die Aufteilung zwischen fortschrittlichen Ultraschall- und Radiografiesystemen erneut zu prüfen, was die Gesamtsummen verschieben kann, wenn sich die Akzeptanz beschleunigt.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,44 Mrd. USD (2026) | |

| Branchenverlag A | 5,95 Mrd. USD (2024) | Verwendet ein früheres Bezugsjahr und stellt den Markt als reinen Gerätemarkt dar, was tendenziell niedrigere Gesamtsummen ergibt, wenn spätere Aufrüstungspreise und die Einführung fortschrittlicher Prüfmodalitäten nicht vollständig berücksichtigt werden. |

| Datenplattform B | 5,70 Mrd. USD (2023) | Stellt einen breiteren europäischen ZfP-Markt dar, der Dienstleistungen und Geräte vermischt, und die frühere Umsatzbasis sowie der dienstleistungsschwere Anteil erschweren direkte Geräte-zu-Geräte-Vergleiche, ohne den Umfang zu normalisieren. |

Handels- und Industrieproduktionssignale sowie Prüfungen der Aufteilung zwischen Dienstleistungen und Geräten dienen als Nachweis dafür, dass Mordor Intelligence an einem wiederholbaren Gerätenachfragepool für das angegebene Jahr ausgerichtet bleibt. Sobald der Umfang normalisiert und das Bezugsjahr abgeglichen ist, erklärt sich die verbleibende Abweichung hauptsächlich dadurch, wie jede Quelle Preisgestaltung, Ersatzzyklen und das Tempo der Einführung digitaler Radiografie und fortschrittlichen Ultraschalls aktualisiert.

Wichtige im Bericht beantwortete Fragen

Was ist der prognostizierte Wert des europäischen ZfP-Ausrüstungsmarkts bis 2031?

Der europäische ZfP-Ausrüstungsmarkt wird voraussichtlich bis 2031 einen Wert von 9,41 Milliarden USD erreichen, basierend auf einer CAGR-Prognose von 7,88 %.

Welche Prüftechnologie wächst in Europa am schnellsten?

Die Thermografie wird voraussichtlich bis 2031 mit einer CAGR von 8,15 % wachsen, dank der weit verbreiteten Überwachung von Rotorblättern und Paneelen im Bereich erneuerbarer Energien.

Warum wachsen Dienstleistungen schneller als der Ausrüstungsverkauf?

Anlageneigentümer bevorzugen ergebnisbasierte Verträge und flexible Kosten, was Dienstleistungen dazu bringt, mit einer CAGR von 9,1 % gegenüber einer langsameren Ausrüstungsexpansion zu wachsen.

Welches Land wird bis 2031 das schnellste Wachstum verzeichnen?

Spanien führt mit einer CAGR von 8,21 %, angetrieben durch Wind- und Solarinstallationen, die häufige berührungslose Inspektionen erfordern.

Wie beeinflusst die additive Fertigung die Inspektionsnachfrage?

Luft-, Raumfahrt- und Medizinsektoren schreiben 100-prozentige volumetrische Prüfungen an gedruckten Teilen vor, was die Einführung von CT und Wirbelstromprüfung vorantreibt und die additive Fertigung zum am schnellsten wachsenden Endverbrauchersegment mit einer CAGR von 8,34 % macht.

Was ist das Haupthemmnis für den europäischen ZfP-Ausrüstungsmarkt?

Ein Mangel an zertifizierten Technikern schränkt die Kapazität ein und mindert die zugrunde liegende CAGR-Prognose um geschätzte 1,2 %.

Seite zuletzt aktualisiert am: