Wi Fi 7 Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

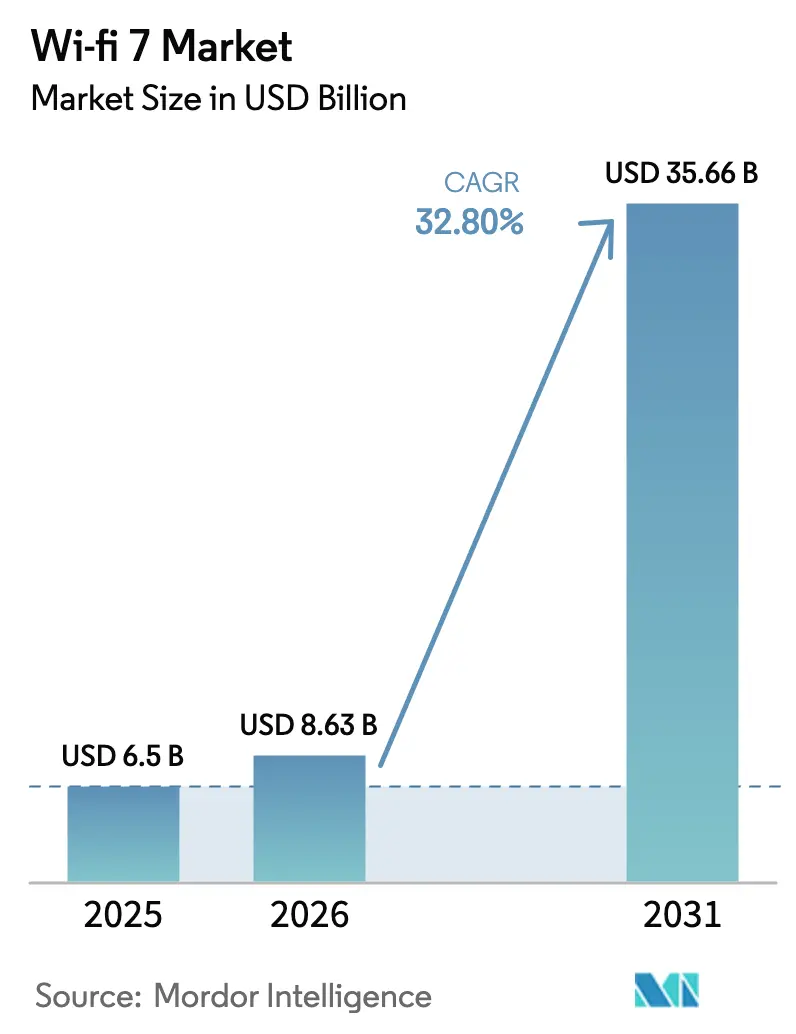

| Marktgröße (2026) | 8.63 Milliarden US-Dollar |

| Marktgröße (2031) | 35.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.80% CAGR |

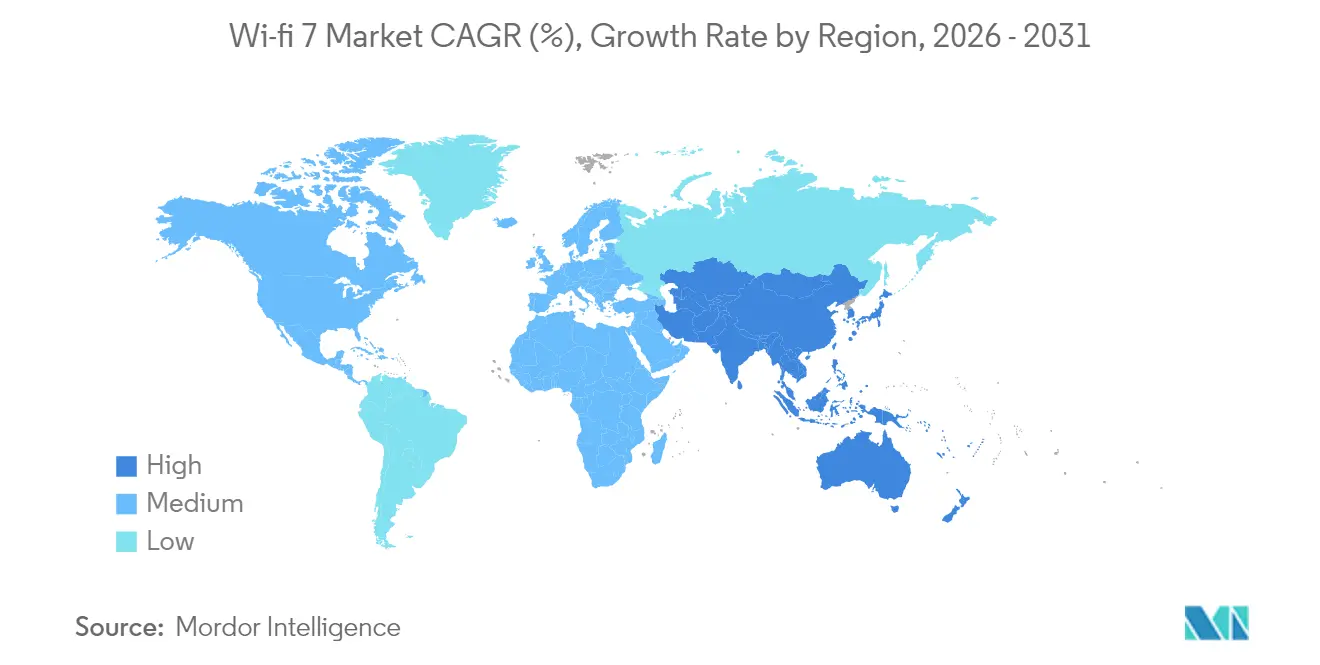

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wi Fi 7 Marktanalyse von Mordor Intelligence

Die Wi Fi 7 Marktgröße wurde im Jahr 2025 auf 6,5 Milliarden USD geschätzt und wird voraussichtlich von 8,63 Milliarden USD im Jahr 2026 auf 35,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 32,8 % während des Prognosezeitraums (2026–2031). Die Beschleunigung spiegelt steigende Budgets für die digitale Transformation in Unternehmen, die Verbrauchernachfrage nach Multi-Gigabit-Konnektivität und den Dominoeffekt der 6-GHz-Spektrumzuweisungen in mehreren Volkswirtschaften wider.[1]Wi Fi Alliance, „Wi Fi 7 Momentum Builds With Certification Launch”, wifi.org Chipsatz- und Gateway-Hersteller lieferten im Jahr 2024 233 Millionen Wi Fi 7-Geräte aus, was zeigt, dass die Massenadoption bereits begonnen hat. Die Verbreitung von KI-zentrierten Geräten, die einen nachhaltigen Durchsatz von über 5 Gbit/s benötigen, Chinas Fiber-to-the-Room-Rollouts, die die Gateway-Erneuerungszyklen auf 18 Monate verkürzen, sowie fahrzeuginterne Zonenarchitekturen, die 802.11be integrieren, stärken allesamt den Wachstumskurs. Dienste im Bereich des verwalteten Konnektivitätsmanagements skalieren am schnellsten, da Tier-1-ISPs Glasfaser-Backbone-Netze monetarisieren, während Hardware dank der Erneuerung von Access Points und Gateways nach wie vor den Großteil der Ausgaben ausmacht.

Wesentliche Erkenntnisse des Berichts

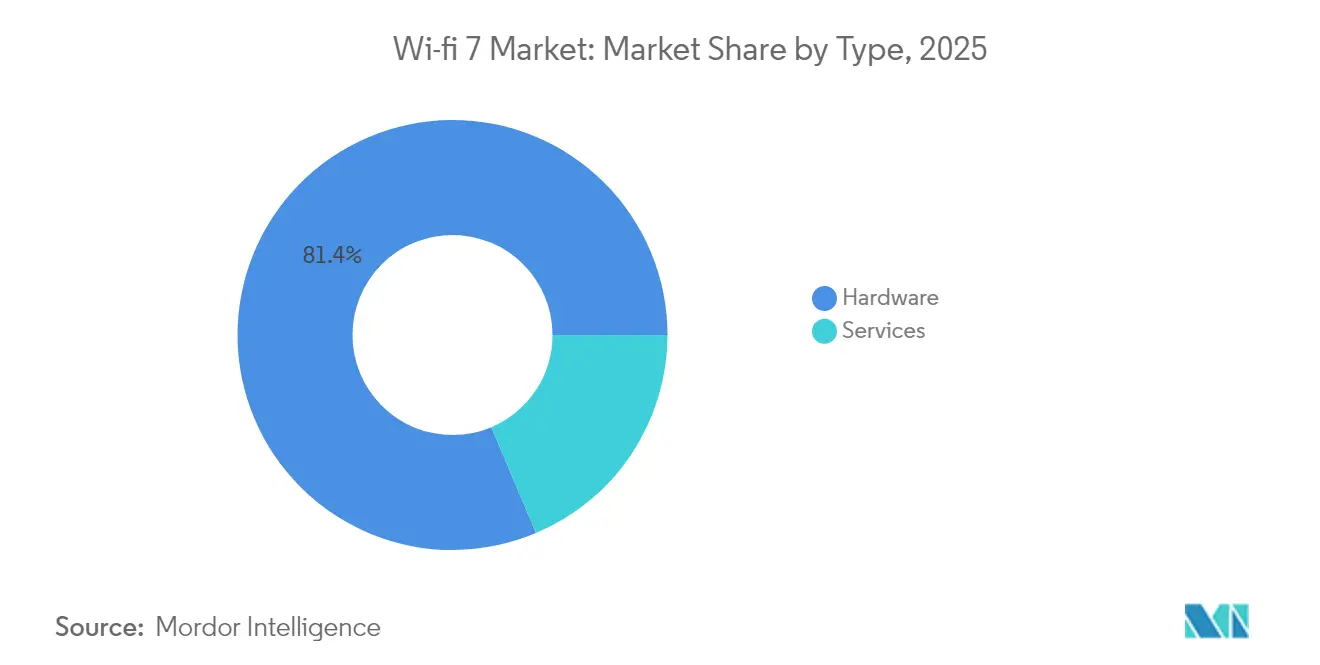

- Nach Typ hielt Hardware im Jahr 2025 einen Wi Fi 7 Marktanteil von 81,35 %; Dienste werden bis 2031 voraussichtlich mit einer CAGR von 40,2 % wachsen.

- Nach Anwendung führten Indoor-Installationen im Jahr 2025 mit einem Umsatzanteil von 66,20 % im Wi Fi 7 Markt; Outdoor-Projekte werden bis 2031 voraussichtlich mit einer CAGR von 39,4 % wachsen.

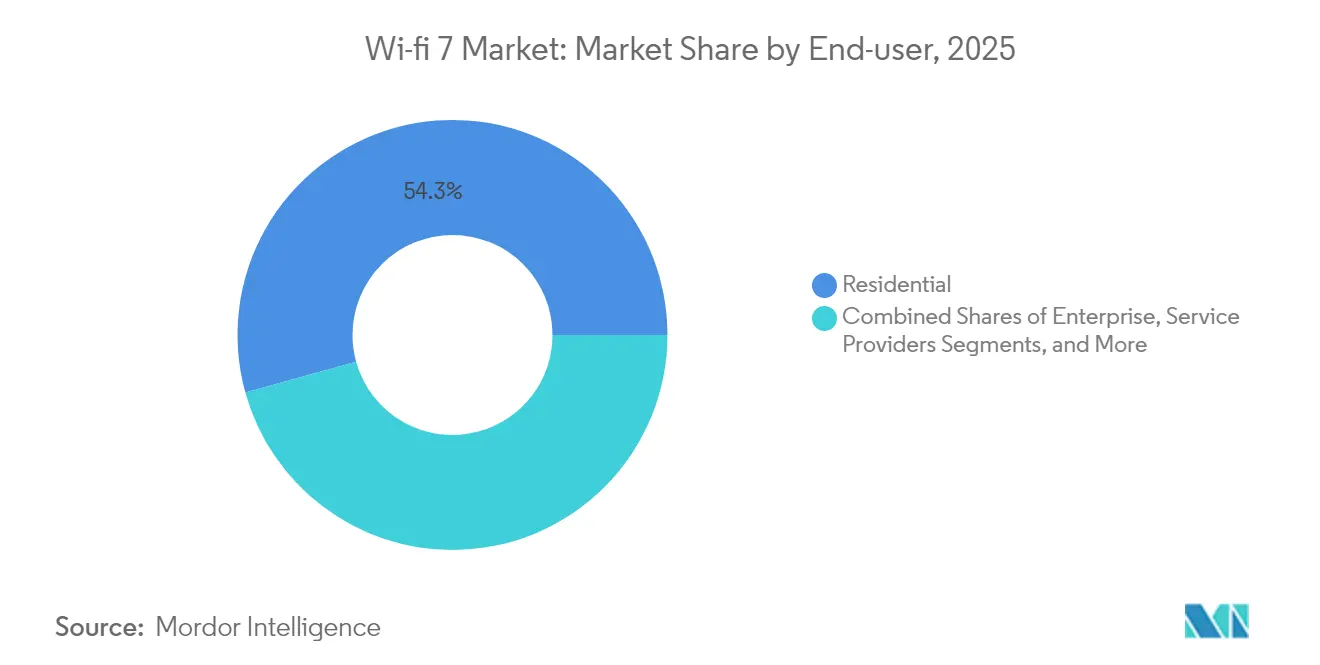

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 54,30 % der Wi Fi 7 Marktgröße auf den Wohnbereich; Anwendungsfälle in Industrie und Fertigung verzeichnen bis 2031 eine CAGR von 41,6 %.

- Nach Frequenzband-Konfiguration erfasste Dualband im Jahr 2025 einen Anteil von 79,10 % an der Wi Fi 7 Marktgröße, während Triband-Systeme bis 2031 voraussichtlich mit einer CAGR von 45,5 % wachsen werden.

- Nach Geografie führte der asiatisch-pazifische Raum im Wi Fi 7 Markt im Jahr 2025 mit einem Umsatzanteil von 40,60 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 34,7 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wi Fi 7 Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Triband-CPE-Bündelung durch Tier-1-ISPs beschleunigt die Erneuerungszyklen von Haushalten | + 8.5% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Die Kennzeichnung „Wi Fi CERTIFIED 7” der Wi Fi Alliance reduziert das Interoperabilitätsrisiko auf Unternehmensebene | + 6.2% | Global | Mittelfristig (2–4 Jahre) |

| 6-GHz-Spektrum-Freigabemandate in der EU und Brasilien erschließen 1,2 GHz neue Funkfrequenzen | + 7.8% | Europa, Lateinamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wettlauf der OEMs um die Auslieferung von KI-PCs und XR-Headsets, die die 5-Gbit/s-Durchsatzobergrenze überschreiten | + 9.1% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fiber-to-the-Room-(FTTR)-Rollouts in China treiben die Gateway-Erneuerung auf unter 18 Monate | + 5.4% | China, mit Ausweitung auf den breiteren asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Übernahme der automobilen Zonenarchitektur von 802.11be für kabinenseitiges Streaming | + 3.2% | Global, angeführt von Premiumautomobilmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Triband-CPE-Bündelung durch Tier-1-ISPs beschleunigt die Erneuerungszyklen von Haushalten

Die Triband-CPE-Bündelung durch Tier-1-ISPs beschleunigt die Erneuerungszyklen von Haushalten. Dienstanbieter wie Charter Communications begannen Ende 2024 mit der Auslieferung von Advanced-Wi Fi 7-Routern und umgingen damit den üblichen vierjährigen Verbraucher-Erneuerungszyklus, um sicherzustellen, dass teure Glasfaserverbindungen volle In-Home-Geschwindigkeiten liefern. Lumen Technologies folgte mit einem intern entwickelten Wi Fi 7-Gateway und bewies damit, wie Betreiber-Subventionen die anfänglichen Hardwarekosten für Abonnenten eliminieren können. Die Strategie bindet Kunden an Premium-Breitbandtarife, erhöht den durchschnittlichen Umsatz pro Nutzer und sät Millionen von Triband-Endpunkten, die den gesamten Wi Fi 7 Markt heben.

Die Kennzeichnung „Wi Fi CERTIFIED 7” der Wi Fi Alliance senkt das Interoperabilitätsrisiko für Unternehmen

Die Kennzeichnung „Wi Fi CERTIFIED 7” der Wi Fi Alliance reduziert das Interoperabilitätsrisiko für Unternehmen. Der im Januar 2024 gestartete Zertifizierungsprozess beendete die Kaufzurückhaltung, indem er 320-MHz-Kanäle, Multi-Link-Operation und 4K-QAM-Funktionen in einem herstellerneutralen Verfahren validierte. Ciscos intelligente Access Points, die im Dezember 2024 veröffentlicht wurden, basieren auf diesem Programm und fügen eine KI-gesteuerte Selbstkonfiguration hinzu, die die Bereitstellungszeiten erheblich verkürzt.[2]Cisco Systems, „Cisco Catalyst Wi Fi 7 Access Points Datenblatt”, cisco.com Große Organisationen behandeln Wi Fi 7-Geräte nun als standardkonform, was Multi-Standort-Käufe ermöglicht, die auf die Ratifizierung gewartet hatten.

6-GHz-Spektrum-Freigabemandate in der EU und Brasilien erschließen 1,2 GHz neue Funkfrequenzen

Die 6-GHz-Spektrum-Freigabemandate in der EU und Brasilien erschließen 1,2 GHz neue Funkfrequenzen. Brüssel harmonisierte das Band 5.945–6.425 MHz für die unlizenzierte Nutzung, wodurch das verfügbare Spektrum gegenüber den alten 2,4-GHz- und 5-GHz-Zuweisungen effektiv verdreifacht wurde. Brasilien spiegelte die Entscheidung wider und erlaubt es Geräteherstellern, globale SKUs zu entwickeln, während Ofcoms Entwurf der britischen Regeln unlizenziertes Indoor-WLAN priorisiert und die Zertifizierungshürden weiter senkt. Zusammen machen diese Schritte 320-MHz-Kanäle kommerziell rentabel und erhalten den Schwung des Wi Fi 7 Marktes aufrecht.

OEMs im Wettlauf um die Auslieferung von KI-PCs und XR-Headsets, die 5 Gbit/s Durchsatz überschreiten

OEMs stehen im Wettlauf um die Auslieferung von KI-PCs und XR-Headsets, die die 5-Gbit/s-Durchsatzobergrenze überschreiten. Qualcomms FastConnect 7900 integriert KI-Optimierung, um die Latenz beim Multi-Link-Betrieb unter 2 ms zu halten – ein Muss für cloudgestützte XR-Workloads.[3]Qualcomm, „FastConnect 7900 Faktenblatt”, qualcomm.com Apples hauseigener Wi Fi 7-Chip für das iPhone 17 unterstreicht, wie entscheidend die Funkleistung für geräteinterne KI und immersive Apps ist. Da Hersteller das Premium-Nutzererlebnis mit Multi-Gigabit-Funk verknüpfen, steigen die Design-Wins für Wi Fi 7-Chipsätze bei Smartphones, Laptops und Wearables stark an, was den adressierbaren Wi Fi 7 Markt erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe inkrementelle Stücklistenkosten gegenüber Wi Fi 6E bei Einsteiger-Smartphones | - 4.3% | Global, insbesondere in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| AFC-bedingte Zertifizierungsverzögerungen für Outdoor-APs in den USA und im EMEA-Raum | - 3.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Energieverbrauchsnachteil (über 30 %) bei akkubetriebenen IoT-Sensoren | - 2.8% | Global, konzentriert in industriellen IoT-Einsatzbereichen | Langfristig (≥ 4 Jahre) |

| Risiko der Kanalnutzungskonformität im unlizenziertem 6-GHz-Band in Indien und Russland | - 1.9% | Indien, Russland und ähnliche regulatorische Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe inkrementelle Stücklistenkosten gegenüber Wi Fi 6E bei Einsteiger-Smartphones

Hohe inkrementelle Stücklistenkosten gegenüber Wi Fi 6E bei Einsteiger-Smartphones. Die Unterstützung von 320-MHz-Kanälen und 4.096-QAM erfordert fortgeschrittene HF-Frontend-Designs; Hersteller wie Qorvo liefern Multi-Antennen-Module, die die Smartphone-Kosten um 15–25 % erhöhen, was Hersteller von Budget-Smartphones nicht absorbieren können.[4]Qorvo, „Triband-Wi Fi 7-Frontend-Modul-Portfolio”, qorvo.com Die Kostenlücke begrenzt die frühe Wi Fi 7-Einführung auf Flaggschiff-Modelle, bis die Komponentenpreise sinken, was die Volumenskalierung im Massenmarkt verzögert.

AFC-bedingte Zertifizierungsverzögerungen für Outdoor-APs in den USA und im EMEA-Raum

AFC-bedingte Zertifizierungsverzögerungen für Outdoor-APs in den USA und im EMEA-Raum. Obwohl die FCC im Februar 2024 Standardleistungsbetrieb genehmigte, fügt die Echtzeitkoordination mit lizenzierten Mikrowellenbenutzern Monate an Labortests und Systemintegration hinzu. Unternehmen, die eine stadionweite oder campusweite Abdeckung planen, müssen auf freigegebene automatisierte Frequenzkoordinations-Datenbanken warten, was die Umsatzrealisierung für Outdoor-Wi Fi 7-Projekte in künftige Geschäftszyklen verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hardware-Dominanz treibt die Infrastrukturerneuerung voran

Das Hardware-Segment erzielte im Jahr 2025 81,35 % des Gesamtumsatzes und unterstreicht damit die Kapitalintensität, die mit neuen HF-Architekturen verbunden ist, die nicht nachgerüstet werden können. Access Points, Gateways und Chipsätze machen den Großteil dieser Ausgaben aus, während Software-Analysen und verwaltete Dienste auf der installierten Basis aufsetzen und mit einer CAGR von 40,2 % wachsen. Die Wi Fi 7 Marktgröße für Hardware wird voraussichtlich von 5,29 Milliarden USD im Jahr 2025 auf 29,02 Milliarden USD im Jahr 2031 anwachsen, was den Lieferantenfokus auf Silizium, Antennen und Frontend-Module bestätigt. Dienste stellen nach wie vor den am schnellsten wachsenden Anteil der Wi Fi 7-Branche dar, da ISPs Cloud-Portale, Gerät-als-Dienst-Pläne und automatisierte Optimierungstools bündeln.

Access Points bleiben das größte Hardware-Teilsegment dank Unternehmens-Erneuerungszyklen und hochdichten Veranstaltungsorten, die Triradio-Designs erfordern. Gateways folgen dicht dahinter, angetrieben durch Triband-CPE-Subventionen. Chipsätze setzen das Innovationstempo: Broadcoms BCM 6765 und MediaTeks Filogic-Plattformen verkörpern zweckgebundenes Silizium, das auf spezifische Einsatzumgebungen abgestimmt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Indoor-Installationen führen die Marktdurchdringung an

Indoor-Anwendungsfälle erfassten im Jahr 2025 66,20 % des Umsatzes, da Büros, Universitäten und Hochhäuser Multi-Gigabit-Abdeckung ohne Neuverkabelung benötigten. Dieses Segment führt, weil Wi Fi 7-Funktionen wie die Multi-Link-Operation bei der Interferenzminderung in dichten Geräteclustern hervorragend abschneiden. Outdoor-Anwendungen, einschließlich Stadien, kommunalem WLAN und Smart-City-Korridoren, liegen im absoluten Wert zurück, werden aber bis 2031 voraussichtlich mit einer CAGR von 39,4 % wachsen.

Extreme Networks präsentierte Wi Fi 7-Triradio-APs auf dem Zwarte-Cross-Festival 2024 und lieferte zehntausenden gleichzeitigen Nutzern konsistente Bandbreite. Solche Belege validieren die Outdoor-Leistung und bereiten den Boden für Service-Provider-Offload und stadtweite Backhaul-Upgrades. Wenn die regulatorischen AFC-Hürden überwunden sind, werden Outdoor-Rollouts inkrementelle Umsatzströme für den Wi Fi 7 Markt bilden.

Nach Endnutzer: Wohnbereichsbasis unterstützt Unternehmensinnovation

Wohnbereichs-Installationen hielten im Jahr 2025 einen Anteil von 54,30 % am Umsatz und veranschaulichen, wie ISP-gebündelte Gateways schnell große installierte Basen schaffen. Industrie- und Fertigungsanlagen verzeichnen jedoch mit einer CAGR von 41,6 % das höchste Wachstum durch drahtloses zeitkritisches Networking, das deterministische Latenz erfordert. Unternehmen befinden sich in der Mitte: Ihre Budgets finanzieren zunächst fortgeschrittene Funktionen, die dann auf Consumer-Hardware durchsickern, sobald sich die Kostenkurven verbessern.

Gesundheitsumgebungen bieten ein spezialisiertes Teilsegment, in dem Echtzeit-Telemetrie und Mixed-Reality-Chirurgietraining auf konsistente Gigabit-Durchsätze angewiesen sind. Diese anspruchsvollen Szenarien verdeutlichen das Potenzial für Wi Fi 7-Anbieter, die Energieeffizienz optimieren und gleichzeitig regulatorische Anforderungen erfüllen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband-Konfiguration: Triband-Architektur treibt die Leistung voran

Dualband-Geräte dominieren nach wie vor die Lieferungen mit einem Umsatzanteil von 79,10 % im Jahr 2025, da Unternehmen Wi Fi 7-Effizienzgewinne auf bestehende 2,4-GHz- und 5-GHz-Installationen aufsetzen können, ohne 6-GHz-Kanäle koordinieren zu müssen. Triband-Konfigurationen übertreffen jedoch alle anderen Kategorien mit einer CAGR von 45,5 %, da sie 320-MHz-Kanäle freischalten, um zweistellige Gigabit-Spitzenleistungen zu erreichen. Intel stellt fest, dass bereits mehr als 1.200 Gerätemodelle Wi Fi 7 über drei Bänder unterstützen – eine Zahl, die sich in weniger als 12 Monaten verdoppelt hat.

MaxLinears Einzel-Chip-Triband-Lösung erreicht 11,5 Gbit/s auf dem 6-GHz-Kanal und demonstriert damit den Spielraum, der für KI-Edge-Workloads und immersive Medien benötigt wird. Hochdichte Unternehmen und Veranstaltungsorte spezifizieren zunehmend Triband-Designs in Ausschreibungsunterlagen – ein Trend, der den Umsatz in Richtung höherwertiger SKUs innerhalb des gesamten Wi Fi 7 Marktes umverteilen wird.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 40,60 % des Umsatzes, da chinesische Betreiber Fiber-to-the-Room zu einem faktischen Standard machten. China Telecom allein wuchs auf 193 Millionen Breitbandleitungen mit 27,3 % Gigabit-Durchdringung, was einen landesweiten Gateway-Erneuerungsrhythmus erzwingt, der weit kürzer ist als westliche Normen. Die Nähe zur Lieferkette ermöglicht schnelle Iterationen und erlaubt es Herstellern, aufeinanderfolgende Wi Fi 7-Referenzdesigns innerhalb von Monaten in Auftragsfertiger einzuspeisen.

Nordamerika bleibt eine Premium-Early-Adopter-Region. Die FCC-Genehmigung des Standardleistungsbetriebs oberhalb von 5.945 MHz erschließt Outdoor-Installationen, obwohl die AFC-Datenbank nach wie vor Reibungspunkte aufweist. Dienstanbieter wie Charter und Lumen positionieren Triband-Gateways als Differenzierungsmerkmal in gesättigten Gigabit-Tarifen. Unternehmens-Erneuerungszyklen nehmen Fahrt auf, da Cisco, HPE Aruba und CommScope zertifizierte Geräte ausliefern.

Europa nähert sich der Einführung durch regulatorische Kohärenz. Die Europäische Kommission harmonisierte das untere 6-GHz-Band im Jahr 2024 und ermöglicht es ISPs und Unternehmen, 6-GHz-Kanäle über nationale Grenzen hinweg ohne Neuzertifizierung einzusetzen. Vodafone UK schloss im Jahr 2024 Wi Fi 7-Router-Tests ab und kündigte eine kommerzielle Markteinführung im Jahr 2025 an.

Der Nahe Osten zeigt bis 2031 ein erhebliches Wachstum. Regierungen bündeln Wi Fi 7 in Smart-City-Ausschreibungen, die KI-Videoüberwachung, vernetzten Nahverkehr und immersive Touristenerlebnisse umfassen. Eine öffentliche Demonstration in Dubai verzeichnete 3,7 Gbit/s Downlink auf Vorseriengeräten und unterstreicht die günstigen Ausbreitungsbedingungen in offenen städtischen Strukturen. Südamerika profitiert von Brasiliens proaktiver Spektrumsfreigabe, während afrikanische Märkte darauf warten, dass regionale Regulierungsbehörden die ITU-Richtlinien übernehmen.

Wettbewerbslandschaft

Die Chipsatz-Ebene ist mäßig konzentriert. Broadcom, Qualcomm, MediaTek und Intel kontrollieren gemeinsam die Mehrheit der Design-Wins und nutzen jahrzehntelange geistige Eigentumsrechte, Foundry-Verträge und Software-Stacks. Broadcoms zweite Produktgeneration zielt auf Wohnbereichs-Gateways und Unternehmens-APs ab. Qualcomm integriert KI-Verarbeitung in FastConnect 7900 und verfolgt mobile und XR-Formfaktoren. MediaTek senkt die Stücklistenkosten für Android-Massenmarktgeräte, während Intel PC- und Unternehmens-Zertifizierungen priorisiert. Apples internes Silizium-Projekt für Wi Fi 7-Funkmodule im iPhone 17 signalisiert eine tiefere vertikale Integration, die die Verhandlungsmacht weg von Handelslieferanten verlagern könnte.

Gerätehersteller differenzieren sich durch Cloud-Orchestrierung, KI-Qualitätssicherung und Branchenexpertise. Ciscos intelligente APs passen Kanalpläne autonom an und bündeln Zero-Trust-Sicherheit. Extreme Networks positioniert Triradio-Hardware in Sportstadien, während Arista Networks deterministische Planung in Campus-Netzwerke einbezieht. Start-ups wie Synaptics zielen mit zweckgebundenen energieeffizienten Wi Fi 7-Chipsätzen auf IoT-Knoten ab.

Patentanmeldungen zu Multi-Link-Operation, Target-Wake-Time-Algorithmen und Spektralmasken deuten auf anhaltende Forschungs- und Entwicklungsrennen hin. Sowohl Meta als auch Microsoft haben Ansprüche angemeldet, die Wi Fi 7 für AR/VR adaptieren, was darauf hindeutet, dass horizontale Akteure in das Silizium-Design einsteigen könnten und den Wettbewerb weiter intensivieren. Der Wi Fi 7 Markt belohnt damit Ökosystem-Kontrolle ebenso sehr wie pure Funkleistung.

Wi Fi 7-Branchenführer

Intel Corporation

Broadcom Inc.

Cisco Systems Inc.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Broadcom gab Q2-Ergebnisse von 15 Milliarden USD bekannt, ein Sprung von 20 %, der teilweise auf Wi Fi 7-Siliziumverkäufe zurückzuführen ist.

- April 2025: Furuno Systems stellte den Access Point ACERA EW750 vor, der auf einen Spitzendurchsatz von 9.335 Mbit/s und jährliche Lieferungen von 30.000 Einheiten abzielt.

- März 2025: Arista Networks stellte Wi Fi 7-Access-Point-Serien mit 4×4 MIMO über drei Bänder für stadiongerechte Dichte vor.

- Februar 2025: Qualcomm meldete Q1-Umsätze von 11,67 Milliarden USD, ein Plus von 18 %, und verwies auf die Nachfrage nach Wi Fi 7-Funkmodulen in Premium-Smartphones.

Berichtsumfang des globalen Wi Fi 7 Marktes

Wi Fi, kurz für Wireless Fidelity (drahtlose Wiedergabetreue), ist eine drahtlose Technologie, die Geräte über Funkwellen mit dem Internet oder lokalen Netzwerken verbindet. Sie ermöglicht drahtlose Kommunikation für verschiedene Geräte in Haushalten, Unternehmen und öffentlichen Räumen.

Der globale Wi Fi 7 Markt ist nach Typ (Hardware und Dienste), nach Anwendung (Innen- und Außenbereich) und nach Region (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Hardware | Access Points |

| Gateways | |

| Router und Repeater | |

| Chipsätze / Module | |

| Dienste |

| Innenbereich |

| Außenbereich |

| Wohnbereich |

| Unternehmen |

| Industrie und Fertigung |

| Dienstanbieter / Smart-City |

| Dualband (2,4/5 GHz) |

| Triband (2,4/5/6 GHz) |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Typ | Hardware | Access Points |

| Gateways | ||

| Router und Repeater | ||

| Chipsätze / Module | ||

| Dienste | ||

| Nach Anwendung | Innenbereich | |

| Außenbereich | ||

| Nach Endnutzer | Wohnbereich | |

| Unternehmen | ||

| Industrie und Fertigung | ||

| Dienstanbieter / Smart-City | ||

| Nach Frequenzband-Konfiguration | Dualband (2,4/5 GHz) | |

| Triband (2,4/5/6 GHz) | ||

| Nach Geografie | Nordamerika | |

| Südamerika | ||

| Europa | ||

| Asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Wi Fi 7 Markt bis 2031 erreichen?

Der Wi Fi 7 Markt wird voraussichtlich bis 2031 einen Wert von 35,66 Milliarden USD bei einer CAGR von 32,8 % erreichen.

Welche Region führt die aktuellen Wi Fi 7-Ausgaben an?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 40,60 % dank groß angelegter Fiber-to-the-Room-Gateway-Upgrades in China.

Warum bündeln ISPs Triband-Wi Fi 7-Router?

Die Bündelung stellt sicher, dass Abonnenten im gesamten Zuhause Multi-Gigabit-Geschwindigkeiten erleben und unterstützt höherpreisige Breitbandtarife, während gleichzeitig die Gerätebasis für den Wi Fi 7 Markt aufgebaut wird.

Was hemmt den Rollout von Outdoor-Wi Fi 7-Access-Points?

Genehmigungsverfahren der automatisierten Frequenzkoordination im 6-GHz-Band verlängern die Zertifizierung um Monate und verzögern Installationen in Stadien und Smart Cities.

Wie schnell wachsen Wi Fi 7-Installationen in Industrie und Fertigung?

Anwendungen in Industrie und Fertigung werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 41,6 % wachsen, angetrieben durch Anforderungen an drahtloses zeitkritisches Networking.

Welche Konfiguration wächst schneller, Dualband oder Triband?

Triband-Wi Fi 7-Geräte verzeichnen eine CAGR von 45,5 %, da nur Dreiband-Funkmodule 320-MHz-Kanäle und Spitzendurchsätze von über 10 Gbit/s freischalten.

Seite zuletzt aktualisiert am: