5G-Gerätemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

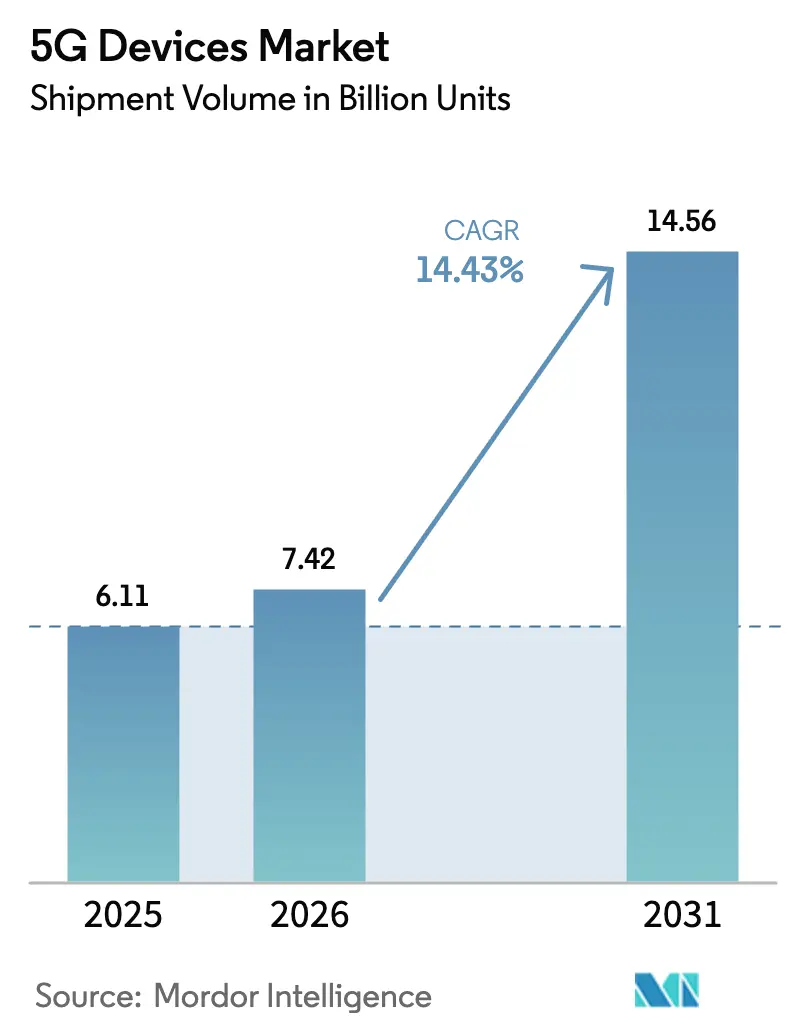

| Marktvolumen (2026) | 7.42 Milliarden Einheiten |

| Marktvolumen (2031) | 14.56 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 14.43% CAGR |

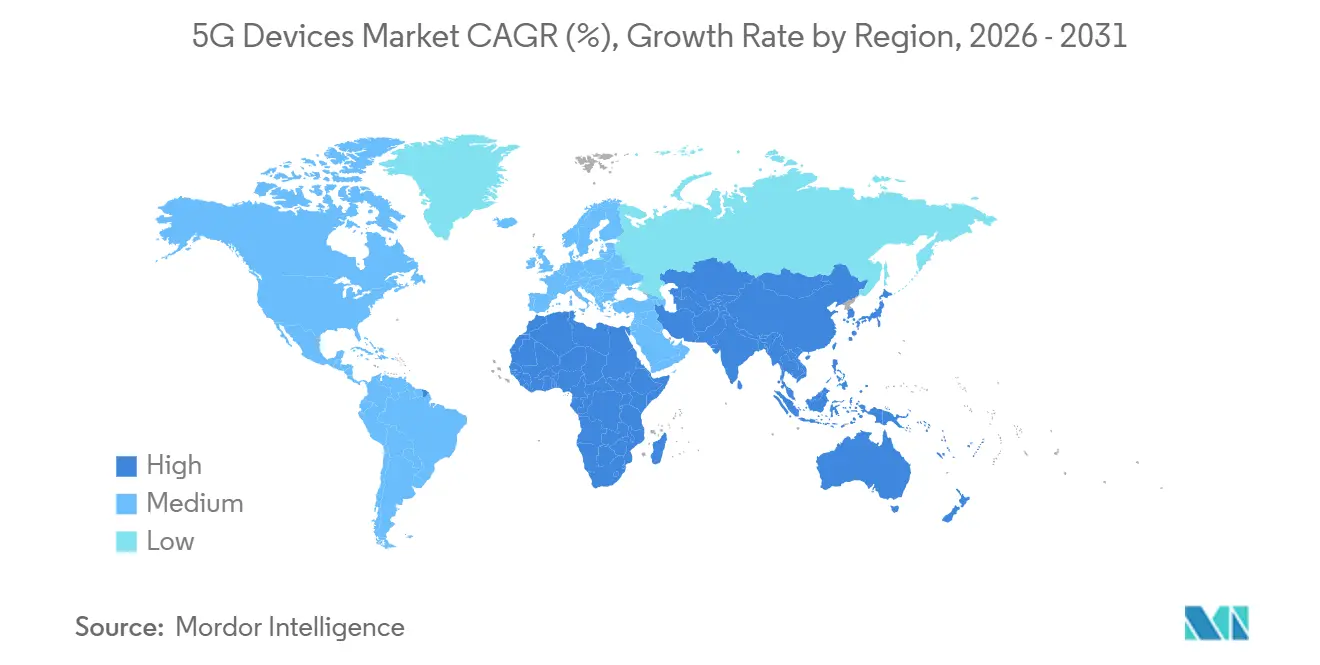

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

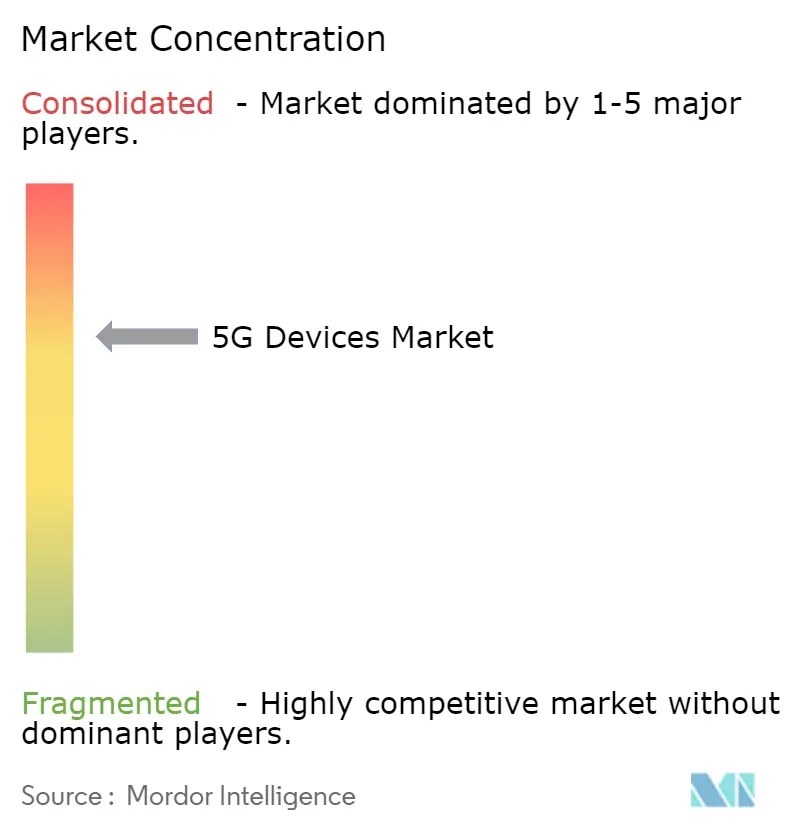

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G-Gerätemarkt Analyse von Mordor Intelligence

Die Größe des 5G-Gerätemarkts in Bezug auf das Liefervolumen wird voraussichtlich von 6,11 Milliarden Einheiten im Jahr 2025 auf 7,42 Milliarden Einheiten im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,43 % über den Zeitraum 2026–2031 14,56 Milliarden Einheiten erreichen. Das Volumenwachstum spiegelt sinkende Chipsatzkosten, umfangreichere Netzbetreibersubventionen und einen beschleunigten Ausbau privater Unternehmensnetzwerke wider. Sub-6-Gigahertz-Funkgeräte dominieren die Mainstream-Nachfrage, da sie Abdeckung, Kosten und Energieeffizienz ausbalancieren, während die Integration von Millimeterwellen ein Premium-Merkmal bleibt, das Festfunk-Gateways und Flaggschiff-Smartphones vorbehalten ist. Wearables und Produkte für erweiterte Realität expandieren schneller als Mobiltelefone, da Versicherer, Arbeitgeber und Inhaltsplattformen eine kontinuierliche Konnektivität fordern. Geografisch gesehen entfällt mehr als die Hälfte der Lieferungen auf den asiatisch-pazifischen Raum, da chinesische und indische Fertigungsökosysteme die Stücklistenkosten senken. Der Chipsatzwettbewerb hält die Preise im mittleren Segment niedrig, doch die Knappheit an Galliumnitrid- und Siliziumgermanium-Substraten stört periodisch die Premium-Millimeterwellen-Versorgung.

Wichtigste Erkenntnisse des Berichts

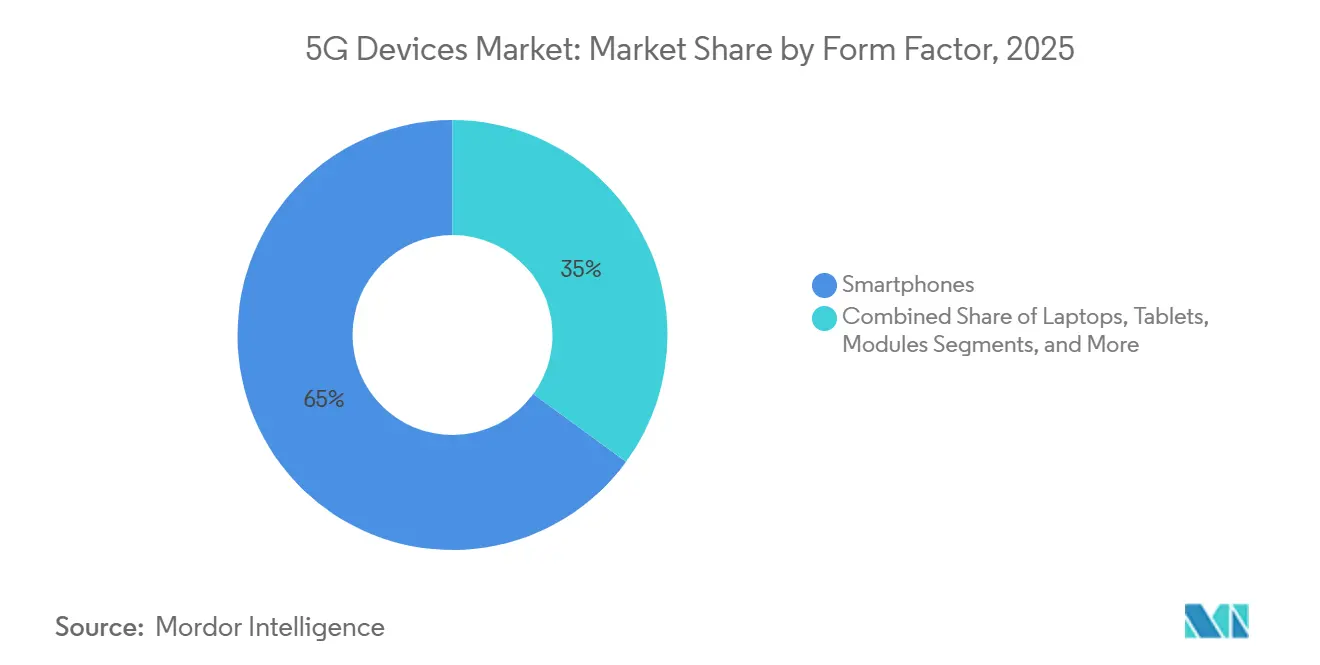

- Nach Formfaktor entfielen 2025 64,96 % des 5G-Gerätemarkts auf Smartphones, während Wearables und Hardware für erweiterte Realität bis 2031 voraussichtlich mit einer CAGR von 15,52 % wachsen werden.

- Nach Spektrum sicherten sich Sub-6-GHz-Produkte 2025 einen Marktanteil von 58,22 % am 5G-Gerätemarkt, während Millimeterwellen-Hardware mit der Beschleunigung der Verdichtung jährlich um 14,86 % wachsen soll.

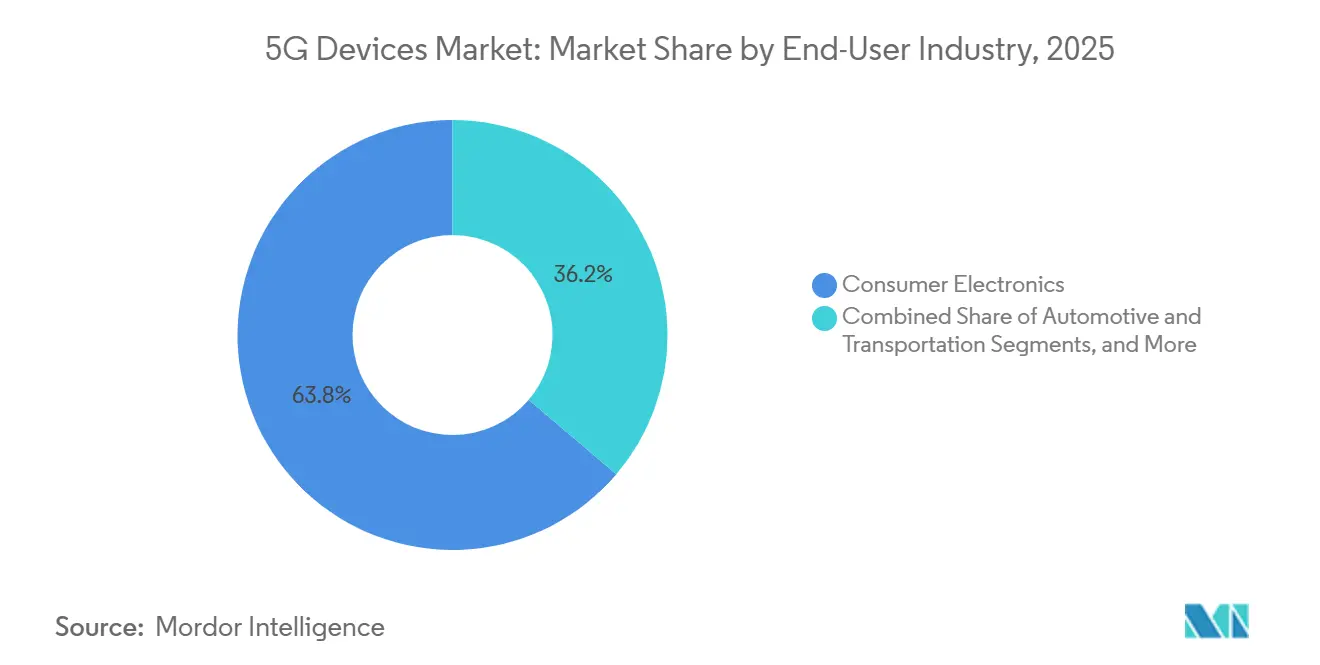

- Nach Endnutzerbranche führte die Unterhaltungselektronik 2025 mit einem Anteil von 63,78 %; Automobil- und Transportanwendungen sind für die schnellste CAGR von 15,11 % bis 2031 positioniert.

- Nach Anwendung hielt erweitertes mobiles Breitband 2025 einen Anteil von 55,06 %, während Geräte für ultrazuverlässige Kommunikation mit geringer Latenz bis 2031 um 15,94 % wachsen werden.

- Nach Geografie erfasste der asiatisch-pazifische Raum 2025 55,73 % der Lieferungen; der Nahe Osten wird mit einer CAGR von 16,01 % bis 2031 eine der am schnellsten wachsenden Regionen sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum 5G-Gerätemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Nachfrage nach mobilen Daten in Schwellenländern | +3.2% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Sinkender durchschnittlicher Verkaufspreis von 5G-Chipsätzen und HF-Frontends | +2.8% | Global, mit starken Auswirkungen in Indien, Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Aggressive Gerätesubventionsprogramme der Netzbetreiber | +2.1% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Ausbau privater Unternehmensnetzwerke | +1.9% | Global, frühe Gewinne in Deutschland, den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Regulatorische Spektrum-Sharing-Modelle (CBRS, UK LSA) als Katalysator für Industriegeräte | +1.6% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Multi-Access-Edge-KI-Chips ermöglichen ultraenergiearme 5G-Wearables | +1.5% | Global, Konzentration im Premiumsegment in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige Nachfrage nach mobilen Daten in Schwellenländern

Der monatliche Datenverbrauch pro Nutzer in Indien überstieg 2025 20 Gigabyte, angetrieben durch Cloud-Gaming, Augmented-Reality-Filter und Echtzeit-Übersetzungstools, die eine Latenz von unter 100 Millisekunden erfordern. Obwohl die globale 5G-Abdeckung 55 % erreichte, lag die Durchdringung in einkommensschwachen Ländern bei nur 4 %, sodass die Erschwinglichkeit und nicht die Infrastruktur die Akzeptanz bestimmte. Die Netzbetreiber reagierten mit Finanzierungsprogrammen, die die Vorabkosten für Mobiltelefone senkten, was Marken dazu veranlasste, Smartphones unter 150 USD ohne High-End-Funktionen auf den Markt zu bringen. Diese Dynamik erweiterte den 5G-Gerätemarkt über frühe Anwender hinaus, auch wenn sich die Margen verengten. Das Ergebnis ist eine wachsende Einheitenbasis, die ein zweistelliges Lieferungswachstum unterstützt.

Sinkender durchschnittlicher Verkaufspreis von 5G-Chipsätzen und HF-Frontends

Der durchschnittliche Verkaufspreis der Snapdragon-4-Serie von Qualcomm sank im Geschäftsjahr 2024 im Jahresvergleich um 22 %, hauptsächlich weil MediaTek Dimensity-6000-Prozessoren mit Rabatten anbot. GaAs-Leistungsverstärker für Sub-6-Gigahertz-Bänder fielen 2025 auf unter 2 USD pro Einheit, gegenüber 3,50 USD im Jahr 2022.[1]Semiconductor Industry Association, "2024 State of the U.S. Semiconductor Industry," SIA, semiconductors.org Infolgedessen sank der Stücklistenaufschlag für 5G gegenüber 4G auf unter 15 USD, womit die größte Hürde für die Massenmarktakzeptanz beseitigt wurde. Millimeterwellen-Frontend-Module kosten immer noch 12–18 USD, was dieses Band auf Premium-Geräte beschränkt. Dennoch erweitern sinkende Kernsiliziumpreise den 5G-Gerätemarkt, indem Einstiegsmodelle in Schwellenländern erschwinglich werden.

Aggressive Gerätesubventionsprogramme der Netzbetreiber

Verizon gab 2024 1,2 Milliarden USD für Handset-Subventionen und Werbegutschriften aus, 17 % mehr als 2023, um Abonnenten auf unbegrenzte 5G-Tarife umzustellen.[2]Verizon Communications, "2024 Annual Report," Verizon, verizon.com T-Mobile berichtete, dass 68 % der Aktivierungen im Jahr 2024 einen Eintausch oder einen Ratenerlass beinhalteten, der die Eigenkosten der Verbraucher um bis zu 500 USD senkte. In China kofinanzierte China Mobile 12 Millionen ländliche Smartphones mit lokalen Marken. Diese Programme verringern die Margen der Netzbetreiber, beschleunigen aber die Erneuerungsraten und helfen dem 5G-Gerätemarkt, ein Volumenwachstum im mittleren zweistelligen Bereich auch in gesättigten Regionen aufrechtzuerhalten.

Ausbau privater Unternehmensnetzwerke

Bis Ende 2024 waren weltweit mehr als 700 private 5G-Netzwerke in Betrieb, wobei Fertigungsstandorte 38 % ausmachten. Allein Deutschland vergab 174 lokale Spektrumlizenzen an Unternehmen, was Bosch und Siemens ermöglichte, eine ultrazuverlässige Infrastruktur mit geringer Latenz vor Ort einzusetzen. Industriekäufer priorisieren Betriebszeit und deterministische Leistung gegenüber rohem Durchsatz, sodass sie höhere Gerätepreise für robuste Router und Module akzeptieren. Da Fabriken, Logistikzentren und Energieanlagen digitalisiert werden, erweitern diese spezialisierten Einsätze den 5G-Gerätemarkt über Verbraucherendpunkte hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei HF-Halbleitern | -1.8% | Global, akut in Nordamerika und Europa für Millimeterwellen-Einsätze | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Millimeterwellen-Abdeckung außerhalb dichter städtischer Gebiete | -1.4% | Global, am stärksten in ländlichen Gebieten Nordamerikas, Europas und in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Elektroschrott-Vorschriften, die eine schnelle Erneuerung von Mobiltelefonen einschränken | -1.1% | Europa, Nordamerika, Pilotprogramme in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Sicherheitszertifizierungen verzögern Industrierouter | -0.9% | Global, Reibungspunkte an den regulatorischen Grenzen zwischen Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei HF-Halbleitern

Galliumnitrid-Wafer-Engpässe verlängerten die Lieferzeiten für HF-Frontends 2024 auf 30 Wochen, verglichen mit 14 Wochen für Basisband-Silizium.[3]IEEE Spectrum Editors, "The Semiconductor Supply Chain Crisis," IEEE Spectrum, spectrum.ieee.org Weltweit können nur drei Fertigungsanlagen Galliumnitrid-auf-Siliziumkarbid-Substrate in Massenproduktion herstellen, sodass Premium-Millimeterwellen-Geräte oft verspätet in den Handel kommen. Originalgerätehersteller mindern das Risiko durch den Versand von zwei Lagerhaltungseinheiten: volumenstarke Sub-6-Gigahertz-Modelle und begrenzte Millimeterwellen-Varianten. Die Zweiteilung dämpft die Gesamt-CAGR des 5G-Gerätemarkts, bis neue Fertigungskapazitäten in Betrieb gehen.

Lückenhafte Millimeterwellen-Abdeckung außerhalb dichter städtischer Gebiete

Millimeterwellen-5G deckte 2024 weniger als 8 % der globalen Landfläche ab, konzentriert auf Stadtzentren, Stadien und Verkehrsknotenpunkte. Verbraucher, die 100 USD Aufpreis für Hybrid-Telefone zahlen, erleben Gigabit-Geschwindigkeiten nur gelegentlich, was ihre Bereitschaft zum Upgrade dämpft. Netzbetreiber lenken Kapital in Richtung Sub-6-Gigahertz-„landesweites 5G”, das eine breitere Reichweite, aber weniger Vorteile bei ultrageringer Latenz bietet. Bis die Abdeckung zunimmt, bleibt das Wachstum von Millimeterwellen-Geräten auf Festfunk-Gateways und Unternehmens-Hotspots beschränkt, was das margenstarke Segment des 5G-Gerätemarkts verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Smartphones dominieren das Volumen, Wearables führen das Wachstum an

Smartphones machten 2025 64,96 % der Lieferungen aus und unterstreichen damit ihre zentrale Rolle als primäre Zugangsgeräte für mehr als 4,5 Milliarden Nutzer weltweit. Dennoch verlängerten sich die Austauschintervalle 2025 auf 31 Monate, was auf eine Reifung hindeutet. Wearables und Hardware für erweiterte Realität befinden sich auf einem CAGR-Pfad von 15,52 % bis 2031, angetrieben durch Wellness-Anreize von Versicherern und Sicherheitsvorschriften am Arbeitsplatz. Apple berichtete, dass zellularfähige Uhren 2024 38 % seines Wearable-Mix ausmachten, gegenüber 22 % im Jahr 2022.[4]Apple Inc., "Form 10-K 2024," Apple, apple.com Kundenseitige Geräte für Festfunk sind mit ländlichen Breitbandinitiativen gestiegen, während Industrierouter mit Preisen von 500–1.200 USD in Einsatzumgebungen mit rauen Bedingungen florieren. Module, die für Maschine-zu-Maschine-Automobil- und Zählerverbindungen entscheidend sind, skalieren parallel zum Internet der Dinge.

Die Wachstumsführerschaft zeigt, warum die taschenorientierte Nachfrage stagniert, während körpergetragene und Umgebungsendpunkte zunehmen. Augmented-Reality-Brillen reduzieren Wartungsfehler in Fabriken, indem sie Anweisungen im Sichtfeld der Arbeiter einblenden. Allerdings bleibt die Batterieangst bestehen, da Nutzer eine mehrtägige Ausdauer bei Handgelenk- und Brillengeräten erwarten. Kontinuierliche Siliziumfortschritte, die den Stromverbrauch unter 300 Milliwatt drücken, bleiben daher entscheidend für die Migration zwischen Formfaktoren. Wenn diese Fortschritte eintreten, wird der 5G-Gerätemarkt für seine nächste Expansion um 7 Milliarden Einheiten weniger auf Mobiltelefone angewiesen sein.

Nach Spektrumunterstützung: Dominanz von Sub-6-Gigahertz setzt sich fort

Sub-6-Gigahertz-Funkgeräte erfassten 2025 einen Anteil von 58,22 %, da sie 300–600 Megabit pro Sekunde über Zellen im Kilometermaßstab bei Frontend-Kosten unter 6 USD liefern. Millimeterwellen-Lieferungen wachsen mit 14,86 %, starten aber von einer niedrigeren Basis, da Module 12–18 USD kosten und eine Netzwerkverdichtung erfordern, die noch im Gange ist. Hybridgeräte, die beide Bänder kombinieren, machten 2025 18 % der Smartphones aus und bedienen frühe Anwender, die an Spitzengeschwindigkeiten interessiert sind. Netzbetreiber müssen 10–15 Mal mehr Millimeterwellen-Kleinzellen als Sub-6-Gigahertz-Standorte installieren, um die Signalreichweite zu erreichen, eine hohe Kapitalbelastung, die eine allgegenwärtige Abdeckung verzögert.

Der Schwung begünstigt Sub-6-Gigahertz für die landesweite Verfügbarkeit, wobei Millimeterwellen Stadien, Flughäfen und dicht besiedelten Innenstadtkorridoren vorbehalten bleibt. Folglich wird Sub-6-Gigahertz-Hardware das Volumenrückgrat des 5G-Gerätemarkts bleiben, während Millimeterwellen auf Premium-Segmente abzielt. Sobald die Dichten steigen und die Frontend-Preise fallen, könnte der Anteil der Millimeterwellen bis 2031 30 % erreichen, aber sein Aufwärtspotenzial hängt von der Lösung sowohl der Infrastruktur- als auch der Komponentenversorgungsengpässe ab.

Nach Endnutzerbranche: Automobil beschleunigt

Die Unterhaltungselektronik hielt 2025 einen Einheitenanteil von 63,78 %, aber Automobil- und Transportendpunkte werden bis 2031 voraussichtlich eine CAGR von 15,11 % verzeichnen. Die Europäische Union schrieb zellulare Fahrzeug-zu-allem-Fähigkeiten für neue Personenkraftwagen vor, die nach Juli 2024 verkauft werden, und schuf damit eine gebundene Pipeline für 5G-Module. Qualcomm gab 2024 Designgewinne mit 18 Automobilherstellern für seine Snapdragon-Ride-Plattform bekannt. Industriestandorte investieren in robuste Router, die Betriebszeit in vibrationsanfälligen Umgebungen gewährleisten, während die Akzeptanz im Gesundheitswesen aufgrund langwieriger medizinischer Zulassungen langsam bleibt. Energie- und Versorgungsunternehmen stellen intelligente Zähler von 2G und 3G auf 5G um, da ältere Netzwerke auslaufen.

Da Fahrzeuge zu softwareorientierten Produkten werden, hängen Over-the-Air-Updates und vorausschauende Wartung von zuverlässigen Mobilfunknetzen ab. Teslas Einreichung von 2024 verzeichnete Einnahmen aus Software-Funktionen nach dem Verkauf, die über 5G-Konnektivität ermöglicht wurden. Automobilzertifizierungszyklen erstrecken sich über 18–24 Monate, was die Erneuerung verlangsamt, aber eine langfristige Modulnachfrage sicherstellt. Da Konnektivität zum Standard bei Massenmarktmodellen wird, wird der 5G-Gerätemarkt von großen, aber vorhersehbaren Einheitenlieferungen über eine jahrzehntelange Fahrzeuglebensdauer profitieren.

Nach Anwendung: URLLC gewinnt an Dynamik

Erweitertes mobiles Breitband besaß 2025 55,06 % der Nachfrage aufgrund des Video- und Social-Media-Konsums. Geräte für ultrazuverlässige Kommunikation mit geringer Latenz werden bis 2031 jährlich um 15,94 % steigen, da Fabriken automatisieren und Chirurgen Ferneingriffe erproben. Privates Netzwerk-Slicing ermöglicht es Unternehmen, deterministischen Bandbreite für missionskritische Roboter zuzuweisen. Massive maschinentypische Kommunikation wächst langsamer, da LTE-M bereits viele IoT-Anwendungsfälle mit geringem Durchsatz abdeckt. Festfunk machte 2024 12 % der neuen US-amerikanischen Breitbandleitungen aus und zeigt damit, dass 5G in ländlichen Gebieten als Ersatz für Festnetz dienen kann.

Netzwerk-Slicing erreichte erst 2024 die kommerzielle Reife, sodass die meisten URLLC-Geräte mit Campus-Netzwerken statt mit öffentlichen Netzbetreibern verbunden sind. Dieses Zwei-Spur-Modell trennt Verbraucher-Breitbandgeräte von Industrieausrüstung mit separaten Zertifizierungen, Lieferketten und Serviceverträgen. Mit der Reifung des Slicings werden breitere Netzbetreiberdienste den Markt für 5G-Geräte zur Adressierung latenzempfindlicher Endpunkte erweitern.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 2025 55,73 % der globalen Einheiten, gestützt durch Chinas Produktion von 420 Millionen Geräten und Indiens produktionsgebundenes Anreizprogramm, das 15 Milliarden USD an Montageinvestitionen anzog. Japan und Südkorea übertreffen ihren volumenbasierten Rang, indem sie 40 % des Premium-Segments über 1.000 USD besitzen. Südostasiatische Märkte expandieren schnell bei Mobiltelefonen unter 300 USD, während Australien und Neuseeland 36-Monats-Zyklen sehen, die das Wachstum dämpfen. Lokalisierte Komponentenökosysteme verschaffen dem asiatisch-pazifischen Raum Kostenvorteile von bis zu 30 % gegenüber Europa und Nordamerika und sichern seine Führungsposition im 5G-Gerätemarkt.

Der Nahe Osten ist einer der am schnellsten wachsenden Märkte mit einer CAGR von 16,01 % bis 2031. Saudi-Arabien stellte im Rahmen von Vision 2030 20 Milliarden USD für 5G-Smart-City-Projekte bereit, und die Vereinigten Arabischen Emirate erreichten 2024 eine Bevölkerungsabdeckung von 95 %. Die Geräteakzeptanz hinkt dem Netzausbau hinterher, da die durchschnittlichen Verkaufspreise hoch bleiben; eine weitere Erosion der Chipsatzkosten wird die nächste Adoptionswelle freisetzen.

Nordamerika und Europa sehen sich entgegenwirkenden Kräften gegenüber: Ausgereifte 5G-Infrastrukturen koexistieren mit regulatorischen Drücken, die den Mobiltelefon-Wechsel verlangsamen. Die Europäische Union verschärfte 2023 die Elektroschrott-Vorschriften und fügte Entsorgungsgebühren von 2–5 USD pro Telefon hinzu. US-amerikanische Debatten über das Recht auf Reparatur fördern eine längere Nutzung und halten die regionsweite CAGR im niedrigen zweistelligen Bereich. Südamerika und Afrika zusammen machen 12 % der Lieferungen aus, obwohl Festfunk in unterversorgten ländlichen Gebieten mittelfristig einen Sprungbrettweg bietet.

Wettbewerbslandschaft

Chipsatzhersteller und Smartphone-Originalgerätehersteller dominieren die Wertschöpfung, während Modul-, Router- und kundenseitige Geräteanbieter mit schlankeren Margen operieren. Qualcomm und MediaTek halten zusammen 65 % der Anwendungsprozessoreinheiten, aber MediaTeks Kostenvorteil ergab einen Anteil von 51 % am indischen 5G-Chipsatzmarkt 2024. Apple und Samsung befehligen durch vertikale Integration 45 % des globalen Smartphone-Bruttogewinns bei einem Einheitenanteil von 22 %. Chinesische Marken, angeführt von Xiaomi, OPPO und Vivo, gewinnen Volumensegmente, indem sie inländische Lieferketten nutzen, die die Stücklistenkosten um 8–10 Prozentpunkte gegenüber globalen Wettbewerbern senken.

Nischensegmente, wie eigensichere Handgeräte für Ölplattformen und ISO-26262-zertifizierte Automobilmodule, bleiben fragmentiert. Fibocom erhielt 2024 die Funktionssicherheitsgenehmigung und eröffnet damit Telematikchancen jenseits des Infotainments. Patentanmeldungen bei ETSI zeigen, dass Ericsson und Nokia beim geistigen Eigentum für ultrazuverlässige Kommunikation mit geringer Latenz führend sind und es über Lizenzierung statt Hardware monetarisieren wollen. Da die Chipsatzpreise konvergieren, verlagert sich die Differenzierung auf Software-Ökosysteme, Cloud-Integrationen und Unternehmensmanagementplattformen.

Der Wettbewerbsausblick teilt den 5G-Gerätemarkt daher in margenstarke Premium-Ökosysteme, die von vertikal integrierten Giganten kontrolliert werden, und eine commoditisierte Volumenbasis auf, bei der Skalierung und effiziente Lieferketten die Gewinner bestimmen.

Marktführer im 5G-Gerätebereich

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Xiaomi Corp

Guangdong OPPO Mobile Telecommunications Corp., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Qualcomm unterzeichnete einen mehrjährigen 3-Nanometer-Foundry-Vertrag mit Samsung, um die Abhängigkeit von Taiwan Semiconductor Manufacturing Company zu diversifizieren und die Kapazität für Snapdragon 8 Gen 4 zu sichern.

- August 2025: Apple stellte das iPhone 16 mit Notfall-Satellitennachrichten vor, das Globalstar-Links mit terrestrischen 5G-Funkgeräten verbindet.

- Juli 2025: MediaTek gewann einen Liefervertrag für Dimensity 9300 im Wert von 500 Millionen USD von Xiaomi bis 2026.

- Juni 2025: Nokia schloss ein privates 5G-Netzwerk für das Volkswagen-Werk in Wolfsburg ab, das 3.000 Roboter mit einer Latenz von unter 5 Millisekunden verbindet.

- Mai 2025: Samsung investierte 800 Millionen USD, um die Smartphone-Kapazität in Vietnam um 120 Millionen Einheiten pro Jahr zu erweitern.

Globaler Berichtsumfang des 5G-Gerätemarkts

Der 5G-Gerätemarkt-Bericht ist segmentiert nach Formfaktor (Smartphones, kundenseitige Geräte, Industrierouter, Module, Laptops und Tablets, Hotspots sowie Wearables und XR), Spektrumunterstützung (Sub-6-GHz, Millimeterwelle und Hybrid), Endnutzer (Verbraucher, Industrie, Automobil, Gesundheitswesen, Energie und Unternehmen), Anwendung (eMBB, URLLC, mMTC, FWA und V2X) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen sind in Volumen (Einheiten) angegeben.

| Smartphones |

| Kundenseitige Geräte (Innen- / Außenbereich) |

| Industrierouter und Gateways |

| Module |

| Laptops und Tablets |

| Hotspots |

| Wearables und XR-Geräte |

| Sub-6-GHz |

| Millimeterwelle |

| Hybrid (Sub-6-GHz und Millimeterwelle) |

| Unterhaltungselektronik |

| Industrie und Fertigung |

| Automobil und Transport |

| Gesundheitswesen |

| Energie und Versorgung |

| Unternehmen und Gewerbe |

| Erweitertes mobiles Breitband (eMBB) |

| Ultrazuverlässige Kommunikation mit geringer Latenz (URLLC) |

| Massive maschinentypische Kommunikation (mMTC) |

| Festfunkzugang |

| Fahrzeug-zu-allem (V2X) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Formfaktor | Smartphones | |

| Kundenseitige Geräte (Innen- / Außenbereich) | ||

| Industrierouter und Gateways | ||

| Module | ||

| Laptops und Tablets | ||

| Hotspots | ||

| Wearables und XR-Geräte | ||

| Nach Spektrumunterstützung | Sub-6-GHz | |

| Millimeterwelle | ||

| Hybrid (Sub-6-GHz und Millimeterwelle) | ||

| Nach Endnutzerbranche | Unterhaltungselektronik | |

| Industrie und Fertigung | ||

| Automobil und Transport | ||

| Gesundheitswesen | ||

| Energie und Versorgung | ||

| Unternehmen und Gewerbe | ||

| Nach Anwendung | Erweitertes mobiles Breitband (eMBB) | |

| Ultrazuverlässige Kommunikation mit geringer Latenz (URLLC) | ||

| Massive maschinentypische Kommunikation (mMTC) | ||

| Festfunkzugang | ||

| Fahrzeug-zu-allem (V2X) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Liefervolumen für 5G-Geräte?

Die Lieferungen erreichten 2026 7,42 Milliarden Einheiten und sind auf dem Weg zu 14,56 Milliarden Einheiten bis 2031.

Welche Region hat den größten Anteil an den globalen Lieferungen?

Der asiatisch-pazifische Raum hielt 2025 55,73 % des Einheitenvolumens aufgrund der chinesischen und indischen Fertigungskapazitäten.

Welches Anwendungssegment wächst am schnellsten?

Geräte für ultrazuverlässige Kommunikation mit geringer Latenz werden bis 2031 voraussichtlich mit einer CAGR von 15,94 % wachsen.

Wie beeinflussen sinkende Chipsatzpreise die Akzeptanz?

Eine Reduzierung der 5G-Stücklistenaufschläge von 40–50 USD im Jahr 2021 auf unter 15 USD im Jahr 2025 hat das Massenmarktsegment erschlossen.

Warum beschleunigt sich die Automobilnachfrage?

Regulatorische Vorschriften für zellulare Fahrzeug-zu-allem-Fähigkeiten und lange Fahrzeuglebensdauern treiben eine CAGR von 15,11 % bei Automobilmodulen an.

Seite zuletzt aktualisiert am: