Marktgröße und Marktanteil für robuste Server

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

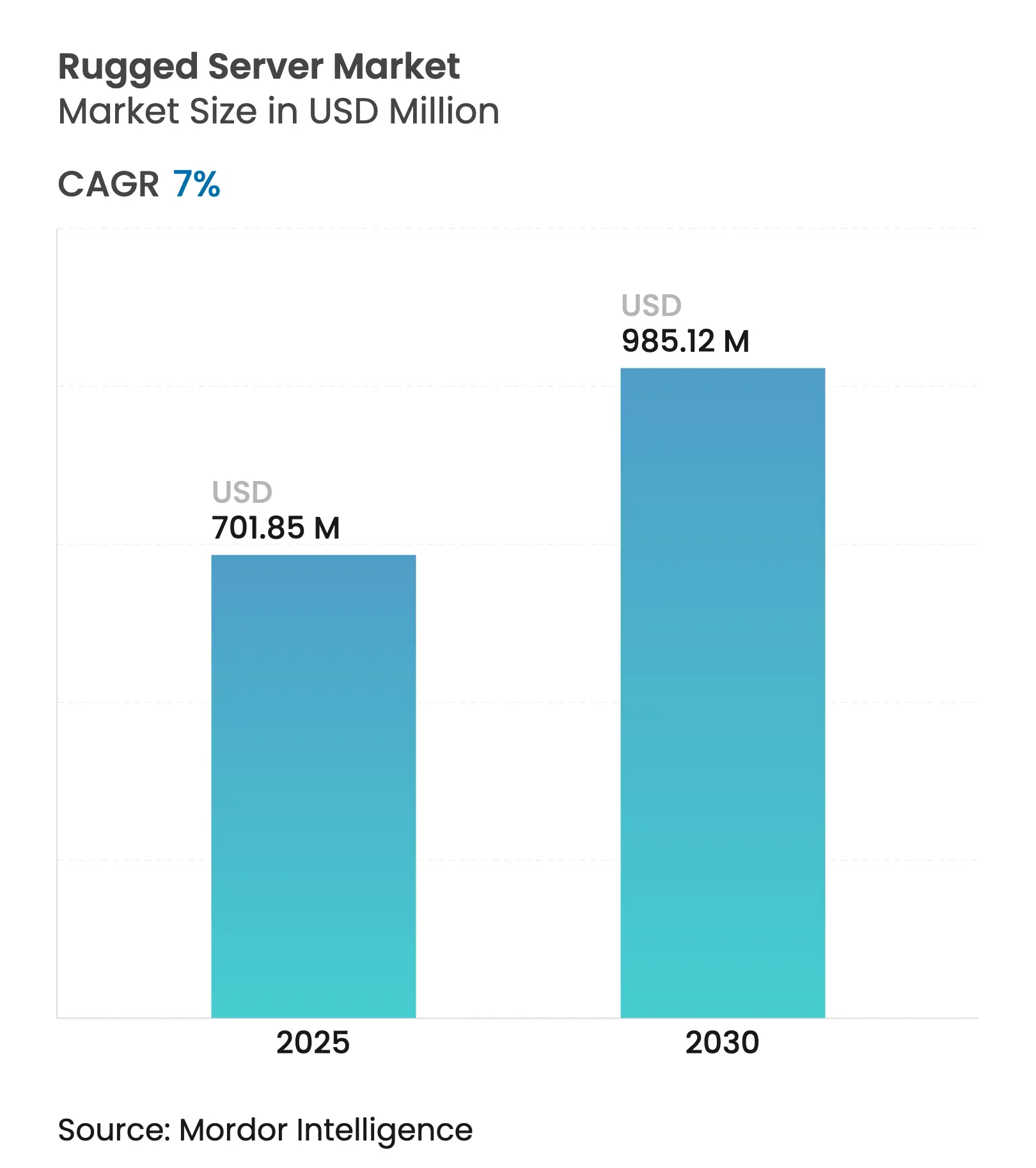

| Marktgröße (2025) | 701.85 Millionen US-Dollar |

| Marktgröße (2030) | 985.12 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.00% CAGR |

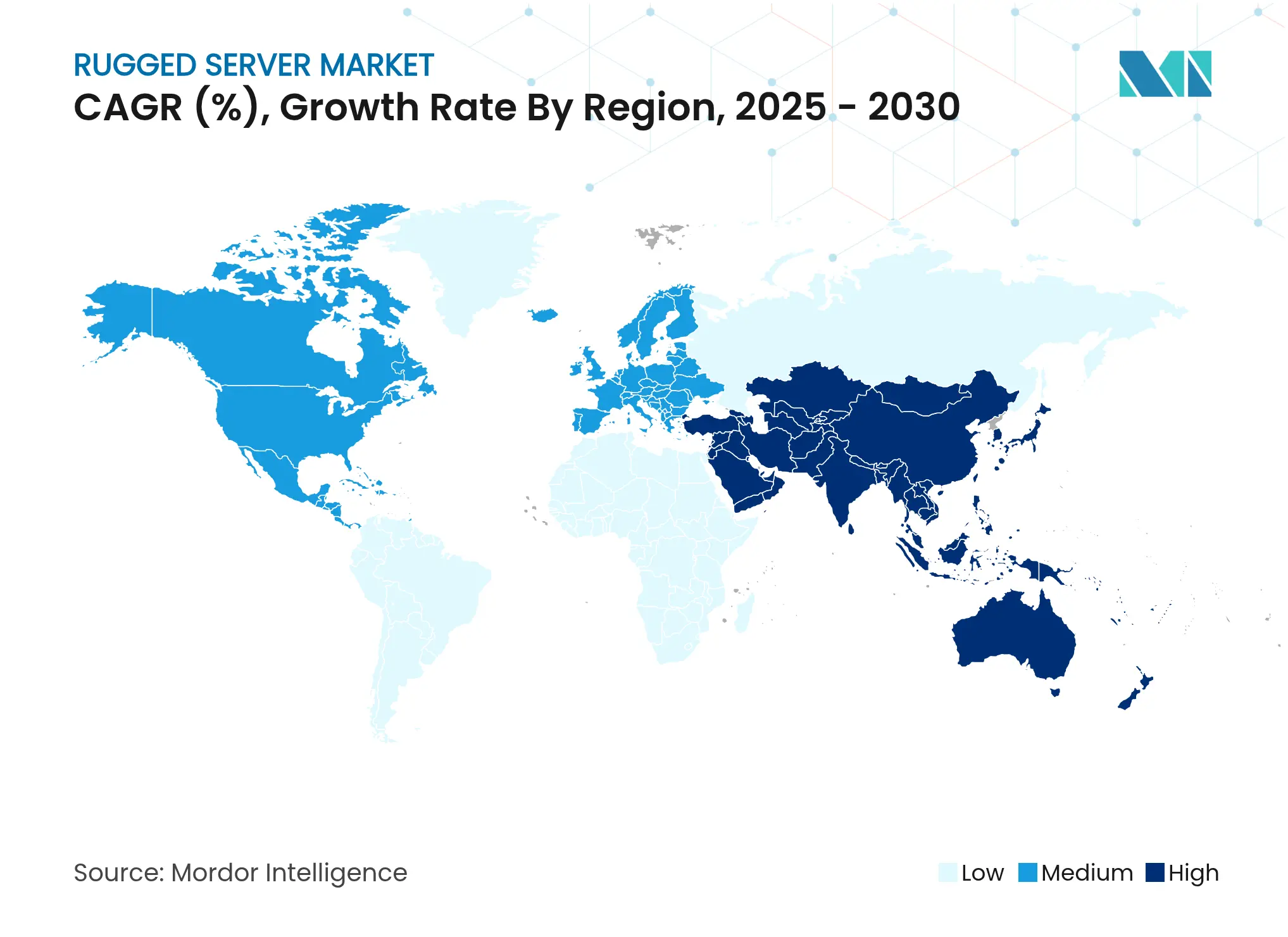

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

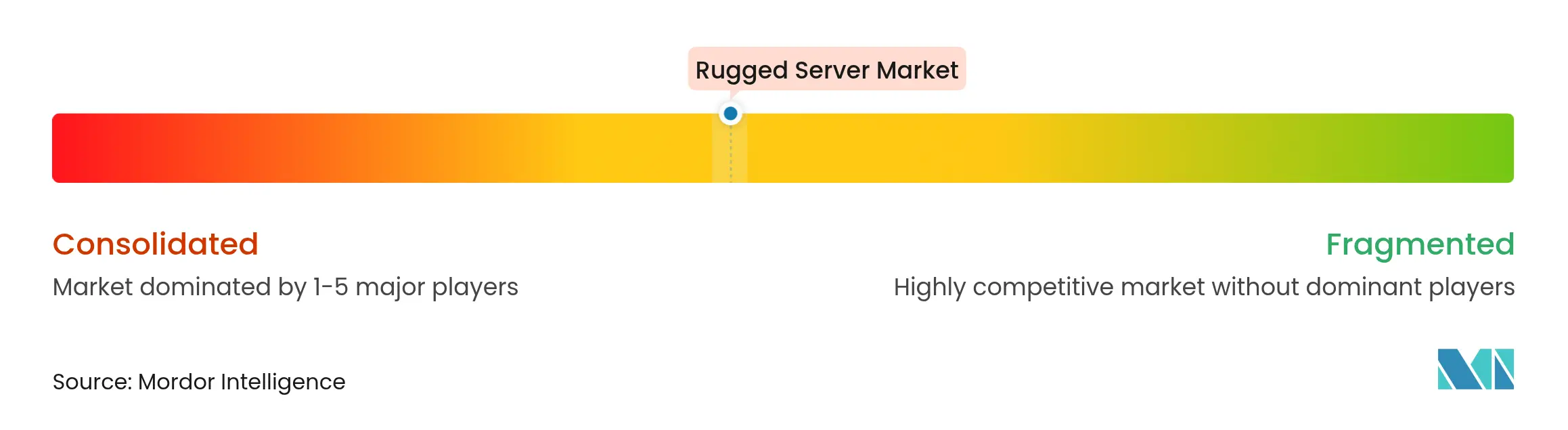

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robuste Server von Mordor Intelligence

Der Markt für robuste Server wird im Jahr 2025 auf 701,85 Millionen USD geschätzt und soll bis 2030 einen Wert von 985,12 Millionen USD erreichen, was einer CAGR von 7,0 % entspricht. Der Ausbau von Edge-Computing, Mandate zur Zero-Trust-Sicherheit und die anhaltende Modernisierung des Verteidigungssektors stützen den Aufwärtstrend. Nordamerika behält die Führungsposition, gestützt durch hohe Militärausgaben und ausgereifte Lieferketten in der Luft- und Raumfahrt, während der asiatisch-pazifische Raum das stärkste Wachstum verzeichnet, da China und Indien ihre Verteidigungs- und Fabrikinfrastruktur digitalisieren. Vollrobuste Plattformen dominieren dank ihrer MIL-STD-konformen Toleranz, während ultrarobuste Varianten an Bedeutung gewinnen, da unbemannte Fahrzeuge und abgelegene Standorte eine höhere Schock- und Temperaturbeständigkeit erfordern. Die Anbieteraktivitäten konzentrieren sich auf die Integration von Cyber-Härtung, KI-Beschleunigung und modularen SWaP-optimierten Formfaktoren zur Erfüllung missionsspezifischer Anforderungen.

Wichtigste Erkenntnisse des Berichts

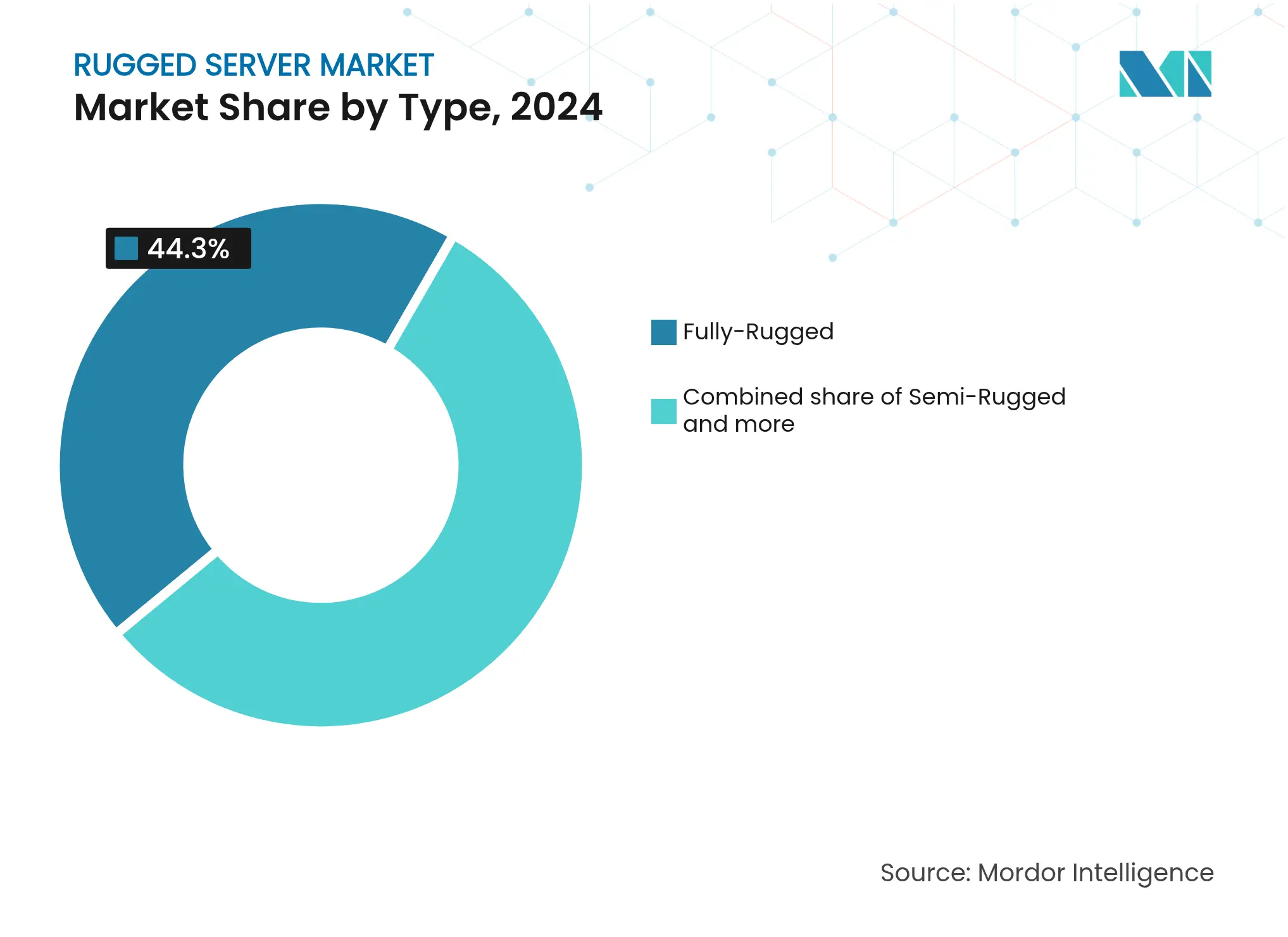

- Nach Typ führten vollrobuste Server im Jahr 2024 mit einem Umsatzanteil von 44,3 %; ultrarobuste Server werden bis 2030 voraussichtlich mit einer CAGR von 7,3 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 65,7 % am Markt für robuste Server, während das KMU-Segment bis 2030 mit einer CAGR von 7,9 % wachsen soll.

- Nach Endnutzer entfielen im Jahr 2024 30 % der Marktgröße für robuste Server auf Militär und Verteidigung, während die Luft- und Raumfahrt mit einer CAGR von 7,5 % wächst.

- Nach Formfaktor dominierten Rack-Montage-Designs im Jahr 2024 mit einem Anteil von 48 % an der Marktgröße für robuste Server; modulare/kurze Einheiten werden voraussichtlich mit einer CAGR von 7,4 % wachsen.

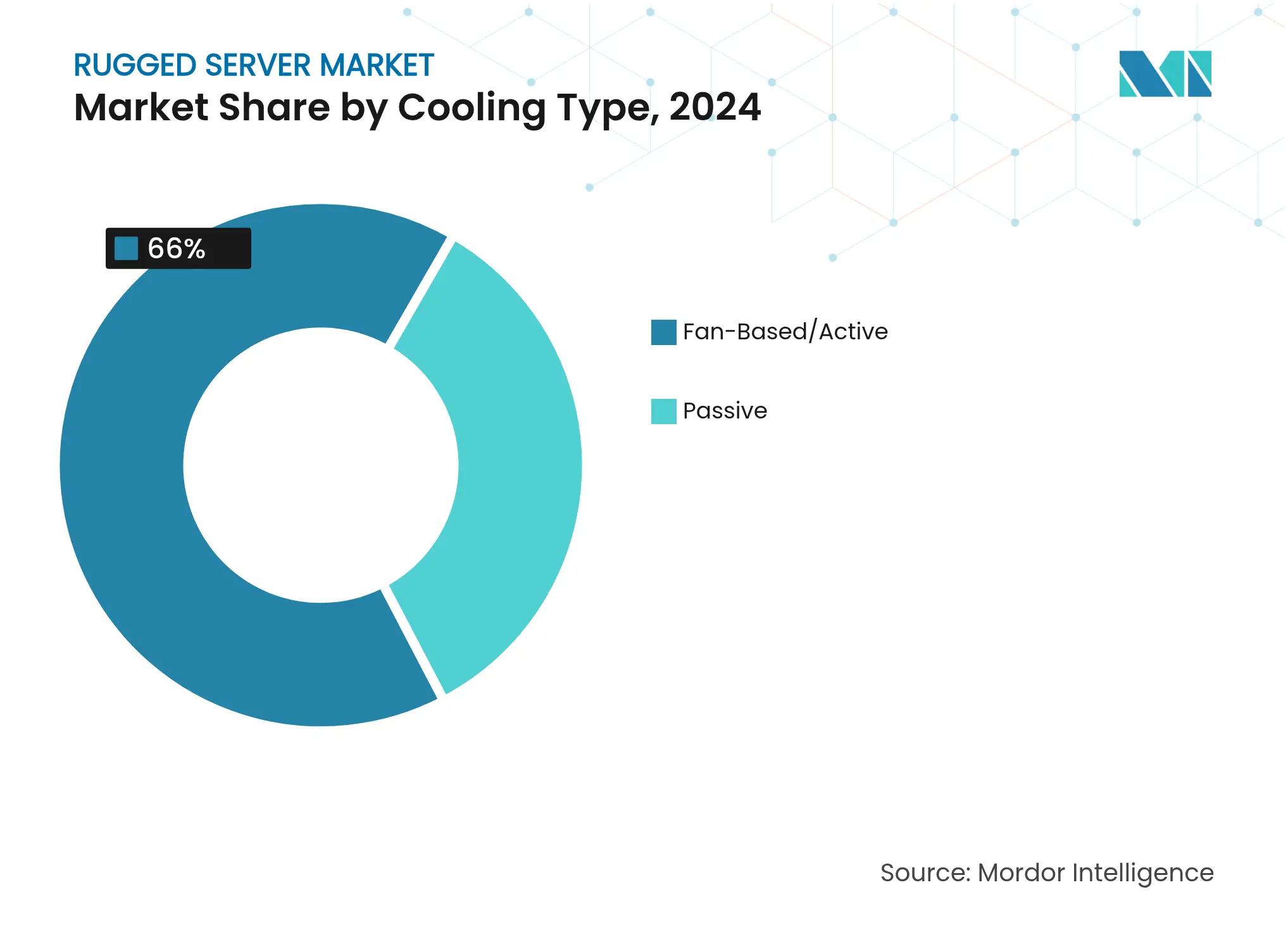

- Nach Kühlungstyp dominierten aktive Systeme im Jahr 2024 mit einem Anteil von 66 %, wobei passive Lösungen mit einer CAGR von 7,5 % am schnellsten wachsen.

- Nach Speicherkapazität kontrollierte die Klasse 256–512 GB im Jahr 2024 einen Anteil von 46 % an der Marktgröße für robuste Server, während Konfigurationen mit mehr als 1 TB voraussichtlich mit einer CAGR von 8,3 % wachsen werden.

Globale Trends und Erkenntnisse im Markt für robuste Server

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in Verteidigung und Luft- und Raumfahrt | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Industrielle Automatisierung und Erweiterung des IIoT | +1.7% | Global, Schwerpunkt asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Edge-Computing an schwierigen Standorten | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Modulare SWaP-optimierte Server für UAVs und UGVs | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Mandate zur Zero-Trust-Cyber-Härtung | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in Verteidigung und Luft- und Raumfahrt

Massive Investitionen in autonome Systeme und KI-gestützte Gefechtsnetzwerke treiben die Nachfrage nach robusten Servern auf Luft-, Land- und Seeplattformen an. Im Jahr 2024 vergab das US-Verteidigungsministerium Tausende von Verträgen über 25.000 USD für die Aufrüstung gehärteter Computersysteme, was auf fest verankerte Ersatzzyklen für veraltete Hardware hinweist[1]US-Verteidigungsministerium, "Verträge für den 1. Dezember 2024," defense.gov. Plattformen wie die RES-HD-Blade-Serie von Mercury Systems ermöglichen schnelle Modulwechsel bei gleichzeitiger Verarbeitung klassifizierter Daten in umkämpften Zonen. SOSA-konforme Missionsrechner, darunter der 2025 eingeführte ROCK3, zeigen, wie Zertifizierung und Sicherheit nun die Systemarchitektur bestimmen und nicht mehr nur die physische Robustheit. Europäische Streitkräfte folgen diesem Trend durch taktische NATO-Cloud-Pilotprojekte und festigen damit eine mittelfristige Nachfragepipeline für hochzuverlässige Rechenknoten.

Industrielle Automatisierung und Erweiterung des IIoT

Hersteller verlagern Analysen von zentralen Rechenzentren auf Produktionsanlagen und setzen Server dabei Vibrationen, Staub und schwankenden Temperaturen aus. Siemens' neuer Simatic IPC BX-59A mit integrierter NVIDIA-GPU bietet eine 25-fache KI-Beschleunigung für die Qualitätskontrolle am Edge und reduziert die Inspektionslatenz bei gleichzeitiger Bewältigung von Umgebungswärme und Verunreinigungen. Automobilische Lackierbetriebe und Halbleiterfabriken sind frühe Anwender und nutzen robuste Gehäuse für Algorithmen zur vorausschauenden Wartung, die kontinuierlich laufen müssen. Diese Einsätze erweitern die Marktadressierbarkeit für robuste Server über traditionelle Verteidigungssegmente hinaus, insbesondere im asiatisch-pazifischen Raum, wo Elektronikunternehmen vollautomatisierte Fabriken anstreben.

Einführung von Edge-Computing an schwierigen Standorten

Einzelhandelsketten, Energieversorger und Telekommunikationsbetreiber erweitern ihre Rechenressourcen auf unbemannte Räume, Bordstein-Schränke und Offshore-Plattformen. Dells PowerEdge-XR-Serie liefert Rack-ähnliche Leistung in verkürzten, versiegelten Gehäusen, die Staub, Feuchtigkeit und einem breiten Temperaturbereich standhalten. Die NativeEdge-Verwaltungssoftware reduziert Vor-Ort-Einsätze durch die Ermöglichung von Remote-BIOS- und Firmware-Steuerung, was mit den Zielen der wartungsfreien Verwaltung übereinstimmt. Mit der Ausweitung von 5G und der KI-Inferenz näher an den Sensoren deckt sich die Nachfrage nach robusten Servern mit den breiteren CAPEX-Strömen für Edge-Infrastrukturen.

Modulare SWaP-optimierte Server für UAVs und UGVs

Unbemannte Systeme setzen enge Grenzen für Größe, Gewicht und Leistung, erfordern jedoch eine hohe Rechendichte für Autonomie und Sensorfusion. Mercury Systems' NanoSWITCH FLEX bietet verwaltetes Ethernet-Switching in einem IP67-Gehäuse, das an Bord von Drohnen und Bodenrobotern eingesetzt werden kann und dabei Extremtemperaturen von -40 °C bis 71 °C standhält. Vergleichbare lüfterlose Missionsrechner wiegen unter 2 kg und ermöglichen eine längere Flugausdauer. Verteidigungsunternehmen spezifizieren zunehmend modulare Nutzlastbuchten, die eine Server-Aktualisierung durch Plug-and-Play-Karten anstelle von Zellenzellen-Neugestaltungen ermöglichen, was die Nachfrage nach kurzen, leitungsgekühlten Hauptplatinen steigert.

Mandate zur Zero-Trust-Cyber-Härtung

US-amerikanische Exekutivverordnungen und NATO-Direktiven drängen Verteidigungsbehörden zu Hardware-Root-of-Trust, sicherem Boot und verschlüsseltem Speicher auf jedem eingesetzten Knoten. Die Übernahme von Star Lab durch Mercury Systems im Jahr 2025 unterstreicht, wie eingebettete Sicherheitssoftware nun die Beschaffungskriterien bestimmt. Anbieter integrieren FPGA-basierte Kryptografie und Manipulationserkennung, um die Klauseln der Defense Federal Acquisition Regulation Supplement (DFARS) zu erfüllen. Kurzfristige Auswirkungen sind in Nordamerika und Europa erheblich, da Programme sich beeilen, Compliance-Fristen einzuhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalkosten | -0.8% | Global, höher in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Nicht-robuste COTS-Substitute mit verbesserten Spezifikationen | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Nachverfolgbare, ITAR-konforme Lieferketteneinschränkungen | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalkosten

Robuste Server werden häufig zu einem 2- bis 3-fachen Preis vergleichbarer kommerzieller Einheiten angeboten, was die Budgets von KMU belastet. Die Anschaffungskosten werden durch spezialisierte Montagesätze, Umwelttests und Benutzerschulungen erhöht. Finanzierungsmodelle und nutzungsbasierte Verträge entstehen, um die Belastung zu mildern. Halbrobuste SKUs, die zwischen Verbraucher- und Militärqualität positioniert sind, erschließen einen Übergangsmarkt, stoßen jedoch weiterhin auf Widerstand, wo die Toleranz gegenüber operationellen Risiken hoch bleibt.

Nicht-robuste COTS-Substitute mit verbesserten Spezifikationen

Mainstream-Server-Anbieter fügen nun konforme Beschichtungen, erweiterte Kühlung und erweiterte Temperaturbewertungen zu Rechenzentrumsmodellen hinzu, was die Kategoriegrenzen verwischt. ASUS präsentierte flüssigkeitsunterstützte Kühlung und verstärkte Sockel auf seinen 2024er Plattformen für KI-Cluster, was dedizierte robuste Anbieter indirekt bedroht, indem Leistungsunterschiede verringert werden[2]ASUS, "Extreme Kühlungslösungen auf der CloudFest 2024 vorgestellt," asus.com. Mittelfristig wird die Differenzierung stärker auf sicherer Herkunft, MIL-STD-Validierung und maßgeschneiderten Gehäuseformen beruhen als auf reinen Komponentenspezifikationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ultrarobuste Server dringen in extreme Einsatzbereiche vor

Ultrarobuste Konfigurationen verzeichnen bis 2030 die schnellste CAGR von 7,3 % dank Drohnenschwärmen, arktischer Überwachung und Tiefsee-Stationen. Crystal Groups RE3423M, versiegelt nach IP67 und schockbewertet mit 40 g, veranschaulicht den Marktbedarf an hermetisch versiegelten Verarbeitungsknoten, die ohne Druckbeaufschlagung oder HVAC funktionieren. Vollrobuste Einheiten behalten die Führung mit einem Anteil von 44,3 %, indem sie Rechendichte mit der Standard-MIL-STD-810-Zertifizierung ausbalancieren. Halbrobuste Einheiten decken Übergangsbedürfnisse ab, wo Luftzirkulation verfügbar ist und Budgets knapp bleiben. Der Markt für robuste Server fragmentiert sich weiterhin in missionsspezifische SKUs anstatt in konsolidierte Formfaktoren.

Nach Unternehmensgröße: KMU beschleunigen die Edge-Einführung

KMU werden voraussichtlich mit einer CAGR von 7,9 % wachsen, da modulare Appliances punktuelle Rollouts ermöglichen. Advantechs NVIDIA-Jetson-betriebener MIC-770 V3 bringt KI-Inferenz und lüfterlose Kühlung in Budgets unter 5.000 USD und beseitigt damit historische Einstiegshürden[3]Advantech, "MIC-770 V3 gewinnt IoT-Edge-Computing-Exzellenzpreis," advantech.com. Großunternehmen halten einen Anteil von 65,7 % aufgrund umfangreicher Flottenbereitstellungen in Fabriken, Depots und vorgeschobenen Operationsbasen. Sie treiben die Nachfrage nach zentralisierten Verwaltungsrahmen an, die sowohl Rechenzentren als auch Feldanlagen umfassen, und drängen Anbieter robuster Server dazu, gängige Software-Stacks wie Red Hat und VMware zu unterstützen.

Nach Endnutzer: Luft- und Raumfahrt gibt das Wachstumstempo vor

Die Luft- und Raumfahrt führt die künftige Expansion mit einer CAGR von 7,5 % an, da Flugzeuge auf verteilte Verarbeitung für Fly-by-Wire und Sensorfusion umsteigen. Mercury Systems' SOSA-konformer ROCK3 zeigt 20-fache Leistungssteigerungen bei gleichzeitiger Einhaltung der DO-178C-Sicherheitsregeln und weist damit die Richtung für Cockpit- und UAV-Nutzlastserver. Militär und Verteidigung behalten mit einem Anteil von 30 % aufgrund kontinuierlicher Aufrüstungszyklen die Führung, legen nun aber den Schwerpunkt auf KI-Modell-Hosting und Cyber-Resilienz. Telekommunikations- und IT-Sektoren übernehmen robuste Geräte für ländliche 5G-Edge-Knoten, während Öl-, Gas- und Bergbauunternehmen weiterhin explosionsgeschützte Gehäuse benötigen.

Nach Formfaktor: Modulare Designs schaffen Flexibilität

Modulare/kurze Einheiten erreichen bis 2030 eine CAGR von 7,4 %, angetrieben durch Fahrzeug-, Schiffs- und Straßenschrank-Installationen, wo der Platz begrenzt ist. Der ATMOS Server Stack integriert einen 32-Kern-Intel-Xeon und eine NVIDIA-L4-GPU in einem 2U-großen versiegelten Gehäuse und demonstriert eine hohe Rechendichte pro Liter. Rack-Montage-Server bleiben mit einem Anteil von 48 % dominant und werden für permanente Kommandozentren bevorzugt. Blade-Systeme gedeihen dort, wo ein schneller Austausch entscheidend ist, und VPX-Standards dominieren Sensorpods, die eine enge Integration mit HF-Frontends erfordern.

Nach Kühlungstyp: Passive Systeme gewinnen an Zuverlässigkeit

Passive Kühlung wächst mit einer CAGR von 7,5 % dank des Versprechens von null beweglichen Teilen. Neousys' lüfterloses Design hält die volle CPU-Last bei 70 °C Umgebungstemperatur aufrecht und beweist die Machbarkeit für den Einsatz in Wüsten oder Maschinenräumen[4]Neousys Technology, "Lüfterloser Computer hält 70 °C Betrieb stand," neousys-tech.com. Aktive Lüfterlösungen kontrollieren weiterhin einen Anteil von 66 %, da KI-Beschleuniger und Hochkern-CPUs Wärme erzeugen, die Leitungsplatten allein nicht abführen können. Hybride Flüssigkeitskreisläufe erscheinen in spezialisierten Bauten, wie den Zweiphasen-Kaltplatten des KAYTUS V3, die für Edge-KI-Cluster konzipiert sind.

Nach Speicherkapazität: Mehr als 1 TB unterstützt KI

Hochkapazitäts-SKUs über 1 TB wachsen mit einer CAGR von 8,3 %, da Multi-Sensor-Fusion und bordeigenes Modelltraining den Bedarf an lokalem Daten-Staging unterstreichen. Unterdessen hält 256–512 GB den größten Anteil von 46 % an der Marktgröße für robuste Server und deckt die meisten Echtzeit-Steuerungsanwendungen ab. Anbieter balancieren die DIMM-Anzahl gegen die Schocktoleranz aus, was Innovationen bei Platinenverstärkern und Leistungskonditionierung vorantreibt.

Geografische Analyse

Nordamerika hält einen Anteil von 38 %, verankert durch US-Verteidigungsbeschaffung und die Präsenz von Dell Technologies, Mercury Systems und Crystal Group. Bundesinvestitionen in autonome Kampffahrzeuge und sichere Kommunikation leiten erhebliche Mittel in robuste Server-Plattformen[5]US-Verteidigungsministerium, "Verträge für den 1. Dezember 2024," defense.gov. Industrielle Nutzer, insbesondere in der Luft- und Raumfahrtfertigung entlang des US-amerikanischen Sun Belt, erweitern die regionale Basis.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,1 % bis 2030. China und Indien erhöhen ihre Verteidigungsausgaben für sichere taktische Netzwerke, während Elektronik-Exporthubs robuste Edge-Knoten einsetzen, um OT und IT zu konvergieren. Das sich entwickelnde US-amerikanisch-südkoreanische Technologieabkommen unterstreicht die südkoreanische Tiefe in Speicher- und Foundry-Bereichen und stärkt die Lieferketten für Komponenten robuster Server.

Europa verzeichnet eine solide Nachfrage durch das Vereinigte Königreich, Deutschland und Frankreich, da jedes Land eine souveräne Dateninfrastruktur anstrebt. Energienetze und Bahnbetreiber übernehmen gehärtete Computersysteme für die Unterstation-Überwachung und streckennahe Analysen. Südamerika, angeführt von Brasilien, führt robuste Server in Programmen zur inneren Sicherheit und in Industrie-4.0-Linien im Bundesstaat São Paulo ein. Der Nahe Osten und Afrika verlassen sich auf robuste Computersysteme für die Telemetrie auf Ölfeldern und die Grenzüberwachung, wo extreme Temperaturen die Grenzen der Ausrüstung testen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Diversifizierte IT-Konzerne koexistieren mit Nischenspezialisten. Mercury Systems erweiterte sein Portfolio durch die Übernahme von Star Lab und integrierte Anti-Manipulations-Software in Hardware für klassifizierte Programme. Siemens kombiniert robuste IPCs mit GPU-Beschleunigung und beansprucht 25-fache KI-Geschwindigkeitssteigerungen, die Qualitätskontrollzyklen verkürzen. Crystal Group und Trenton Systems nutzen ihre Agilität, um plattformspezifische Gehäuse zu liefern, insbesondere für ultrarobuste oder lüfterlose Bauten. Akquisitionspipelines konzentrieren sich auf Cybersicherheit und KI-Middleware, um über physische Robustheit hinaus zu sicheren, autonomen Edge-Lösungen zu gelangen.

Marktführer für robuste Server

Dell Technologies, Inc.

Siemens AG

Mercury Systems, Inc.

Crystal Group Inc.

Core Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mercury Systems brachte den ROCK3 auf den Markt, den ersten sicherheitszertifizierbaren, SOSA-konformen Luftfahrt-Missionsrechner mit Intel-Core-i7-Prozessoren, der 20-fache Leistungssteigerungen für das Missionsmanagement liefert.

- Mai 2025: Mercury Systems übernahm Star Lab, um Anti-Manipulations- und Cybersicherheitssoftware in sein robustes Hardware-Portfolio zu integrieren.

- Mai 2025: Dell Technologies veröffentlichte acht neue Edge-KI-Anwendungsfälle auf der PowerEdge-XR8000-Plattform, die LiDAR-Sicherheit und Gesichtsanalyse für Telekommunikationsbetreiber abdecken.

- März 2025: Siemens und Accenture gründeten die Accenture Siemens Business Group, um industrielle Automatisierung mit fortschrittlichen Datendiensten in den Bereichen Luft- und Raumfahrt und Automobil zu verbinden.

- März 2025: Siemens hob softwaregesteuerte Automatisierung und sein Industrial Foundation Model auf der Hannover Messe 2025 hervor und demonstrierte virtuelle SPSen, die Audi-Produktionslinien steuern.

- Januar 2025: Siemens stellte den Industrial Copilot for Operations vor und kooperierte mit JetZero an einem Nurflügel-Flugzeug unter Verwendung von Siemens Xcelerator für die Entwicklung digitaler Zwillinge.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für robuste Server als zweckgebundene Rack-, Blade-, modulare und eingebettete Rechenknoten, die mit verstärkten Gehäusen, konform beschichteten Platinen und MIL- oder IEC-zertifizierten thermischen, Schock-, Vibrations- und EMI-Zertifizierungen geliefert werden, sodass die Einheiten in Verteidigungs-, Luft- und Raumfahrt-, Ölfeld- und Edge-Rechenzentrumsumgebungen volle Leistung erbringen. Gemäß den Analysten von Mordor Intelligence verfolgen die Umsätze die Werksverkäufe neuer robuster Hardware und vorinstallierter Firmware, erfasst in US-Dollar.

Umfangsausschlüsse: Verbraucherklasse gehärtete Laptops, Tablets und allgemeine Industrie-PCs werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Halbrobust

- Vollrobust

- Ultrarobust

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzer

- Militär und Verteidigung

- Luft- und Raumfahrt

- Informationstechnologie (IT) und Telekommunikation

- Gesundheitswesen

- Öl und Gas

- Fertigung

- Sonstige Endnutzer

- Nach Formfaktor

- Rack-Montage

- Blade

- Modular/Kurze Bautiefe

- Eingebettet/VPX

- Nach Kühlungstyp

- Passiv

- Gebläsebasiert/Aktiv

- Nach Speicherkapazität

- Weniger als 256 GB

- 256–512 GB

- 512 GB–1 TB

- Mehr als 1 TB

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Hardware-Ingenieuren bei führenden Integratoren, Verteidigungsbeschaffungsbeauftragten in Nordamerika und dem asiatisch-pazifischen Raum sowie IT-Architekten durch, die Edge-Gateways in Öl- und Gas- sowie Telekommunikationstürmen betreiben. Diese Gespräche halfen uns, reale Betriebszyklen, Rabattkurven und die Geschwindigkeit zu überprüfen, mit der neuere XR-Klasse-Server veraltete Racks ersetzen, bevor wir das endgültige Modell trianguliert haben.

Desk-Research

Wir begannen damit, veröffentlichte Verteidigungskapitalausgabentabellen des US-Verteidigungsministeriums, Beschaffungsprotokolle der NATO-Unterstützungsagentur und Kapitalbudgets des indischen Verteidigungsministeriums zu kartieren, die jährliche Lieferpools für missionskritische Computersysteme aufzeigen. Branchenverbands-Dashboards wie der Edge-Computing-Tracker des RFID Journal, die Datenbank für entfernte Anlagen der Internationalen Energieagentur und Statistiken zur Flugzeugumrüstung der Internationalen Zivilluftfahrtorganisation (ICAO) boten ergänzende Nachfragesignale.

Als nächstes schichteten wir technische Literatur aus IEEE Xplore, Robustheitspatenthaufen aus Questel und Lieferpostenzeilen aus Volza-Zolldaten, um typische ASP-Bänder und Speicherkonfigurationen zu benchmarken. Unternehmens-10-Ks, Investorendecks und Pressemitteilungen füllten Preis- und Kapazitätslücken, während Nachrichtendurchsuchungen von Dow Jones Factiva wesentliche Vertragsgewinne kennzeichneten. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen unterstützten die Datenerhebung und -validierung.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Modell rekonstruiert die globale Nachfrage, indem es die Durchdringungsraten robuster Server mit installierten Plattformen, Verteidigungsfahrzeugen, luftgestützten ISR-Pods, Offshore-Bohrinseln und Mikro-Rechenzentren abgleicht, die in den Desk-Research-Strömen sichtbar sind. Ausgewählte Bottom-up-Prüfungen, wie Stichproben von Lieferanten-Rollups und Kanal-ASP-mal-Volumen-Momentaufnahmen, verfeinern die Gesamtwerte. Zu den Schlüsselvariablen gehören Ausgaben für die Verteidigungsmodernisierung, Anzahl der Luft- und Raumfahrtflotten-Umrüstungen, aktive Edge-Rechenzentrum-Bereitstellungen, durchschnittliche ASP-Verschiebungen für robuste Server und Fortschritt der Speicherdichte. Wir wendeten multivariate Regression mit Szenarioanalyse an, um 2026 bis 2030 zu prognostizieren, wobei die Koeffizientengewichte die während der Primärforschung gesammelten Konsensbereiche widerspiegeln. Lücken in Bottom-up-Stichproben werden durch historische Preis-Volumen-Elastizität überbrückt, die in früheren Produktzyklen beobachtet wurde.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, bei der eine Abweichung von mehr als drei Prozent gegenüber externen Benchmarks eine erneute Kontaktaufnahme mit den Quellen auslöst. Wir aktualisieren die Modelle jährlich, und Zwischenaktualisierungen erfolgen, wenn große Beschaffungsankündigungen oder regulatorische Änderungen die Basisannahmen wesentlich verändern. Eine abschließende Qualitätsprüfung wird vor jeder Kundenlieferung durchgeführt.

Warum Mordors Baseline für robuste Server das Vertrauen der Stakeholder verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen den Umfang unterschiedlich definieren, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder Stückpreise ohne Bestätigung von Feldrabatten projizieren. Wir geben unsere Einschlüsse offen an, stützen Eingaben auf überprüfbare öffentliche Daten und überarbeiten Preisleitern jedes Jahr, was Mordor Intelligence differenziert.

Wesentliche Lückenursachen gegenüber anderen Herausgebern sind ein engerer Hardware-Umfang, aggressive oder konservative ASP-Abfallkurven und ältere Aktualisierungsrhythmen, die neue Edge-Computing-Rollouts im Verteidigungsbereich verpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 701,85 Mio. USD | ||

| 713,2 Mio. USD | Regionale Beratung A | Zählt robuste Industrie-PCs und wendet einen einzigen globalen ASP an |

| 643,8 Mio. USD | Globale Beratung B | Verwendet die Währungsbasis von 2023 und schließt modulare Server mit kurzer Bautiefe aus |

| 652,0 Mio. USD | Branchenverband C | Stützt sich auf Lieferquoten von 2020 bis 2021 ohne aktuelle Verteidigungsaufträge |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsauswahl, jährliche Aktualisierung und Zwei-Wege-Validierung Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die sie mit Vertrauen nachverfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für robuste Server?

Der Markt für robuste Server liegt im Jahr 2025 bei 701,85 Millionen USD und soll bis 2030 einen Wert von 985,12 Millionen USD erreichen.

Welche Region führt bei der Bereitstellung robuster Server?

Nordamerika hält 38 % der globalen Nachfrage, angetrieben durch die Modernisierung des Verteidigungssektors und starke Fertigungsbasen in der Luft- und Raumfahrt.

Welches Segment wächst innerhalb der Branche für robuste Server am schnellsten?

Ultrarobuste Server verzeichnen mit 7,3 % die höchste CAGR aufgrund von Anwendungen für unbemannte und abgelegene Standorte.

Wie übernehmen KMU robuste Server?

KMU erweitern die Nutzung mit einer CAGR von 7,9 %, da modulare, kostengünstigere Edge-Appliances die Vorabinvestitionen reduzieren und das Management vereinfachen.

Warum gewinnen passiv gekühlte Systeme an Beliebtheit?

Passive Designs entfernen Lüfter, erhöhen die Zuverlässigkeit und ermöglichen den Betrieb in Umgebungen, in denen bewegliche Teile versagen würden, was einen CAGR-Ausblick von 7,5 % unterstützt.

Welche Rolle spielt KI im Markt für robuste Server?

KI-Workloads treiben die Nachfrage nach GPU-ausgestatteten robusten Systemen an, insbesondere in der Qualitätsprüfung, bei autonomen Fahrzeugen und in der sicheren Gefechtsfeldanalyse.

Seite zuletzt aktualisiert am: