Größe und Marktanteil des White-Biotech-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 454.60 Milliarden US-Dollar |

| Marktgröße (2031) | 580.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

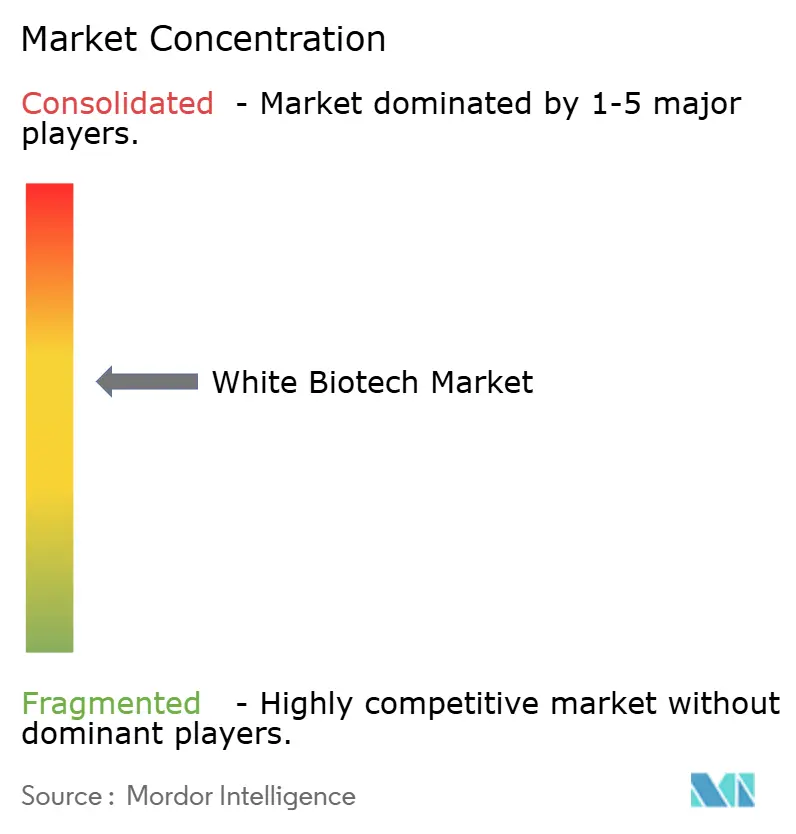

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des White-Biotech-Marktes von Mordor Intelligence

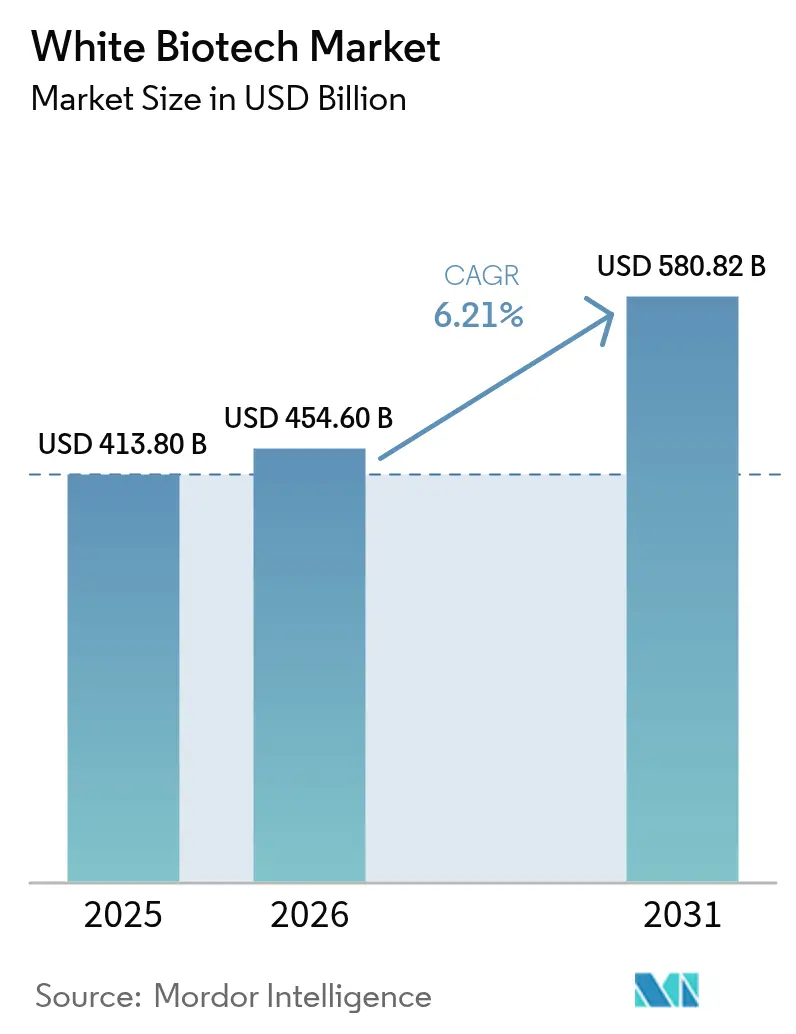

Die Größe des White-Biotech-Marktes wurde im Jahr 2025 auf USD 413,8 Milliarden geschätzt und soll von USD 454,6 Milliarden im Jahr 2026 auf USD 580,82 Milliarden bis 2031 wachsen, bei einem CAGR von 6,21 % während des Prognosezeitraums (2026–2031). Die politisch getriebene Nachfrage nach nachhaltigem Flugkraftstoff, Ethanol und biobasierten Polymeren lenkt Kapital von petrochemischen Anlagen hin zu Fermentationsplattformen um, wobei CO₂-Bepreisungsregime und Beimischungsvorschriften die regulatorischen Absichten in planbare Einnahmequellen übersetzen. Durchbrüche in der synthetischen Biologie verkürzen die Forschungs- und Entwicklungszeiträume, senken den Enzymdosierbedarf und steigern die Ausbeuten für hochwertige Biochemikalien, was die Gesamtbetriebskosten für Käufer in den Bereichen Lebensmittel, Futter und industrielle Endmärkte weiter verbessert. Integrierte Produzenten bauen neue Kapazitäten in Nordamerika, Europa und dem Asien-Pazifik-Raum auf, doch eine kosteneffiziente Rohstoffbeschaffung und lange Bauzyklen bleiben strukturelle Hürden. Insgesamt entwickelt sich der White-Biotech-Markt von einer Nischenchance zu einem Mainstream-Lieferkettenbestandteil, unterstützt durch einen wachsenden Pool an Abnahmevereinbarungen von Konsumgütermarken und Fluggesellschaften, die nachweisbare Reduzierungen der Scope-3-Emissionen fordern.

Wichtigste Erkenntnisse des Berichts

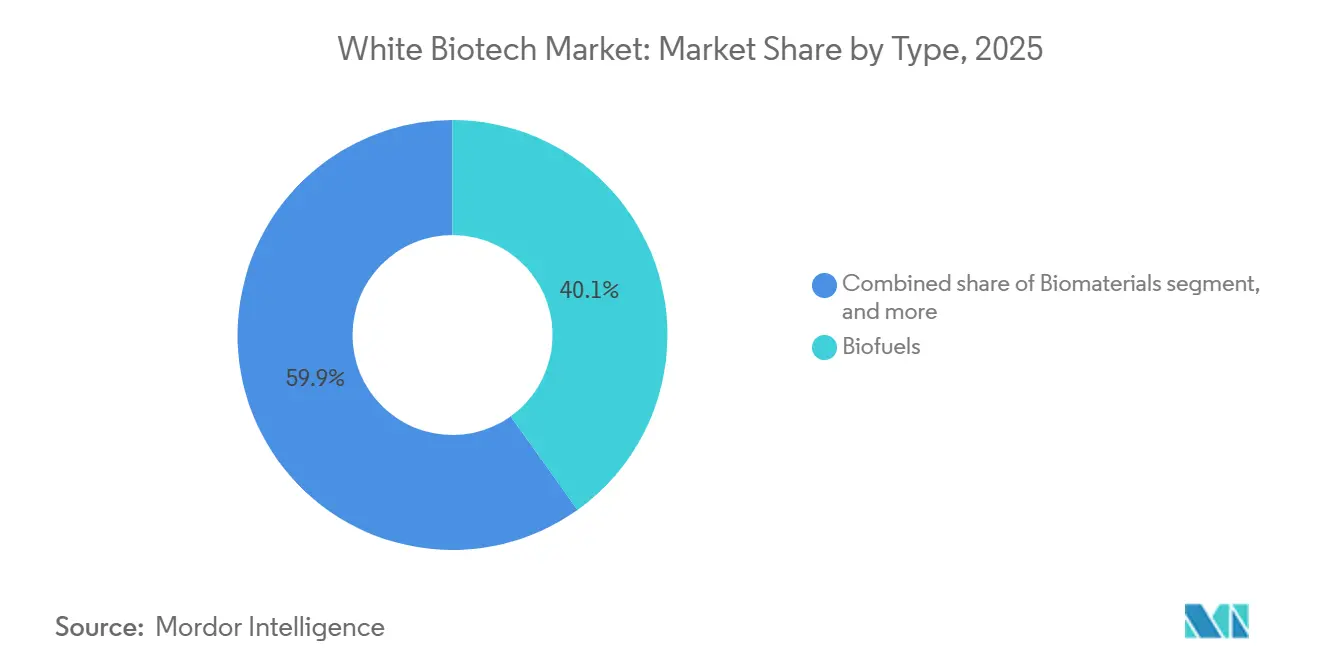

- Nach Typ führten Biokraftstoffe mit einem Anteil von 40,12 % am White-Biotech-Markt im Jahr 2025, während Biomaterialien bis 2031 mit einem CAGR von 7,29 % expandieren

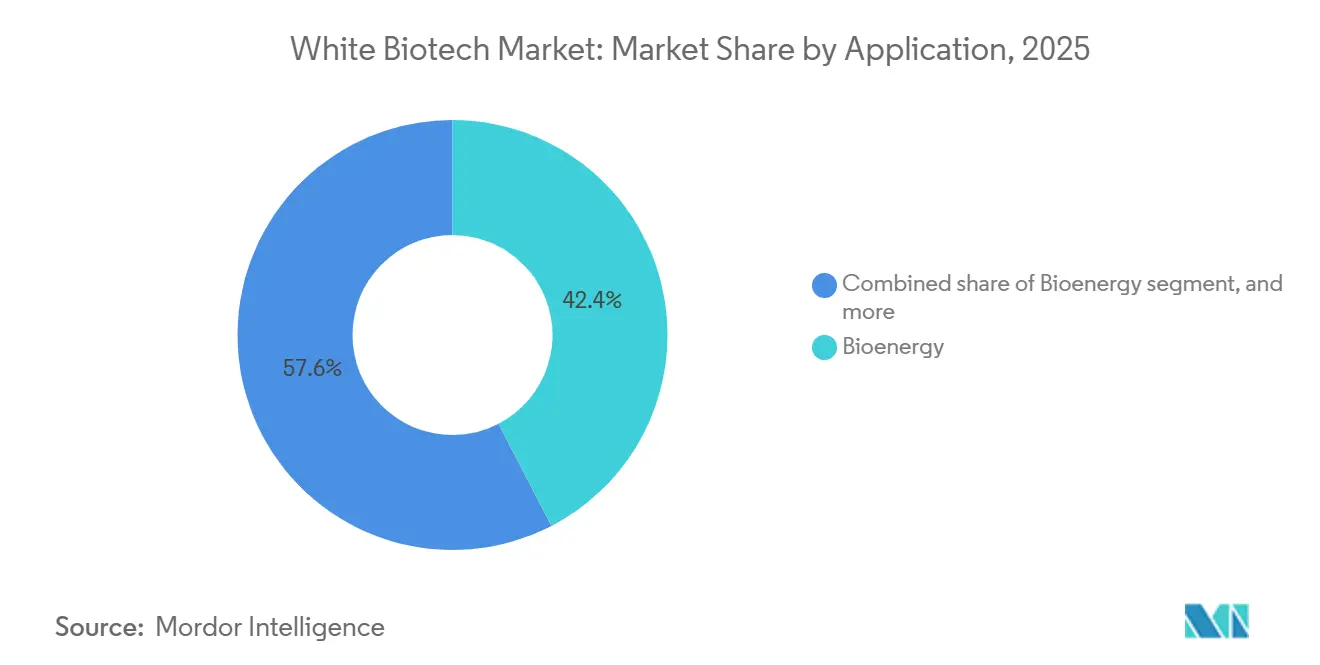

- Nach Anwendung entfiel auf Bioenergie im Jahr 2025 ein Umsatzanteil von 42,39 %, und Lebensmittel und Getränke entwickeln sich bis 2031 mit einem CAGR von 8,21 % weiter.

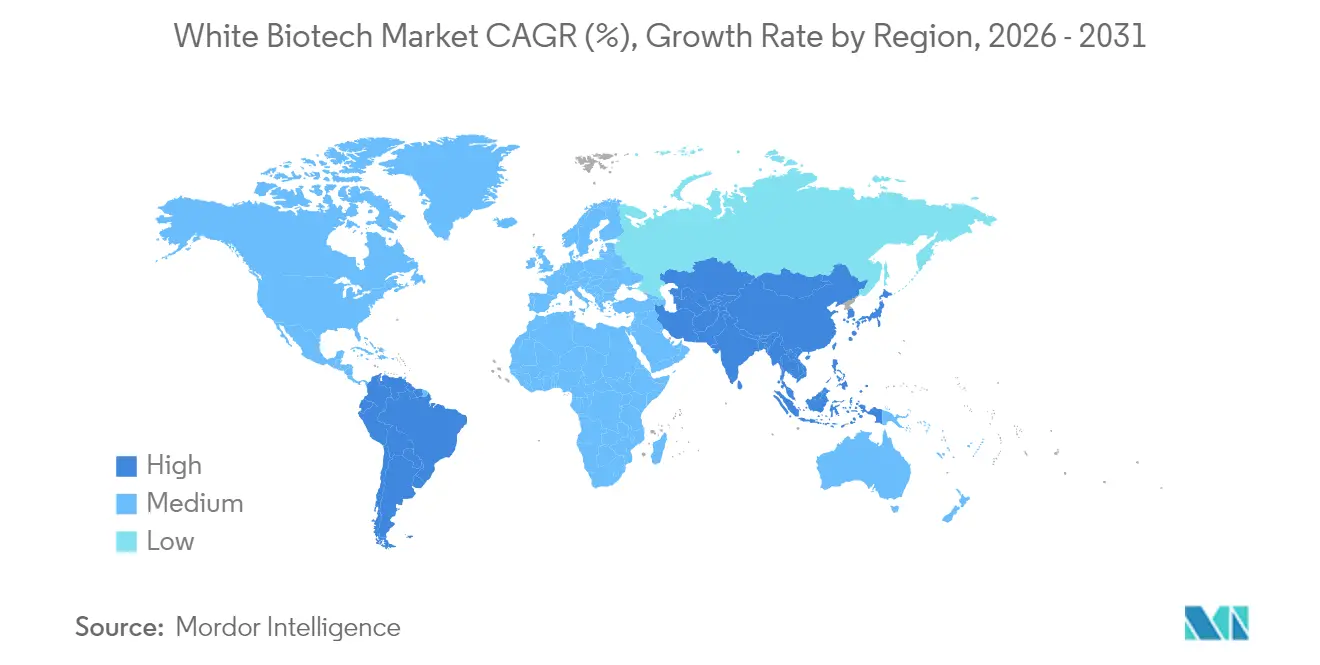

- Nach Geografie erfasste Nordamerika 31,59 % des Wertes im Jahr 2025, aber der Asien-Pazifik-Raum soll über 2026–2031 einen CAGR von 9,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im White-Biotech-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen Industrieprozessen | +1.2% | Global, mit Schwerpunkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unterstützende regulatorische Rahmenbedingungen und grüne Anreize | +1.5% | Nordamerika, EU, Asien-Pazifik (China, Indien) | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der synthetischen Biologie und im Stoffwechsel-Engineering | +0.9% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung von Biokraftstoffen und Biokunststoffen | +1.3% | Global, mit Asien-Pazifik und Südamerika als Volumenführer | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Anwendungen von Industrieenzymen in Lebensmitteln und Getränken | +0.7% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für biobasierte und natürliche Produkte | +0.6% | Nordamerika, EU, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen Industrieprozessen

Dekarbonisierungsverpflichtungen gestalten die Beschaffungskriterien in den Bereichen Chemikalien, Materialien und Energie um, wobei Unternehmenskäufer zunehmend biobasierte Inhaltsgrenzwerte festlegen, um Scope-3-Emissionsziele zu erfüllen. Die aktualisierte Bioökonomiestrategie der Europäischen Union, die 2024 veröffentlicht wurde, priorisiert zirkuläre Wertschöpfungsketten, die landwirtschaftliche Rückstände und kommunale organische Abfälle in biobasierte Zwischenprodukte umwandeln und die Abhängigkeit von fossilen Rohstoffen verringern[1]Quelle: Europäische Kommission, „Aktualisierung der EU-Bioökonomiestrategie 2024”, ec.europa.eu. Dieser politische Wandel spiegelt sich in Verpflichtungen des Privatsektors wider: Unilever kündigte 2025 an, dass 50 % seiner Tensidmengen bis 2030 aus erneuerbarem Kohlenstoff stammen würden, was eine Folgenachfrage nach biobasierten Fettalkoholen und Glycerin erzeugt. CO₂-Bepreisungsmechanismen in Rechtsordnungen wie dem EU-Emissionshandelssystem und dem Low Carbon Fuel Standard in Kalifornien weisen fossilen Einsatzstoffen greifbare Kostennachteile zu und kippen die Gesamtbetriebskostenberechnungen zugunsten fermentationsbasierter Alternativen, selbst wenn die anfänglichen Produktionskosten höher bleiben. Industrielle Käufer prüfen auch die Transparenz der Lieferkette und bevorzugen Lieferanten, die die Rückverfolgbarkeit von Rohstoffen und die Kohlenstoffintensität über den Lebenszyklus dokumentieren können, was White-Biotech-Produzenten mit zertifizierten Nachhaltigkeitsrahmen wie ISCC PLUS oder RSB begünstigt.

Unterstützende regulatorische Rahmenbedingungen und grüne Anreize

Beimischungsvorschriften und Steuergutschriften beschleunigen den Kapitaleinsatz in Biokraftstoff- und Biochemikalienkapazitäten. Der Inflation Reduction Act der Vereinigten Staaten, der 2022 verabschiedet und 2024–2025 operationalisiert wurde, bietet Produktionssteuergutschriften von bis zu USD 1,75 pro Gallone für nachhaltigen Flugkraftstoff, der eine 50-prozentige Reduzierung der Lebenszyklusemissionen gegenüber Petroleum-Düsentreibstoff erreicht, mit einem zusätzlichen USD 0,01 pro Prozentpunkt weiterer Reduzierung. Diese Anreizstruktur hat die Ankündigung von über 20 neuen Projekten für nachhaltigen Flugkraftstoff in Nordamerika ausgelöst, darunter Erweiterungen durch Chevrons Renewable Energy Group und Partnerschaften zwischen Fluggesellschaften und Produzenten von erneuerbarem Diesel. Indiens Nationale Biokraftstoffpolitik, die 2024 geändert wurde, erhöhte das Ethanolbeimischungsziel auf 20 % bis 2025–2026 und führte einen Rentabilitätslückenmechanismus für Ethanolwerke der zweiten Generation ein, der Investitionen in die lignocellulosische Umwandlung risikoärmer macht, so das Ministerium für Erdöl und Erdgas, Indien[2]Quelle: Ministerium für Erdöl und Erdgas, „Indien erreicht 20 % Ethanolbeimischungsziel”, pib.gov.in. Brasiliens RenovaBio-Programm, das an der Börse handelbare Dekarbonisierungsgutschriften (CBIOs) ausgibt, generierte 2024 über 40 Millionen Gutschriften und bietet einen Einnahmestrom, der die Projektökonomie für Zuckerrohr-basierte Bioraffinerien verbessert. Compliance-Rahmenwerke wie die Erneuerbare-Energien-Richtlinie III der EU und ReFuelEU Aviation schaffen langfristige Abnahmesicherheit, die Kreditgeber benötigen, um kapitalintensive Fermentations- und Aufbereitungsinfrastrukturen zu finanzieren.

Fortschritte in der synthetischen Biologie und im Stoffwechsel-Engineering

CRISPR-basierte Genombearbeitung und durch maschinelles Lernen gesteuerte Stammoptimierung verkürzen Entwicklungszeiträume und verbessern die Ausbeuten für fermentationsbasierte Produkte. Forscher am Massachusetts Institute of Technology demonstrierten 2025, dass eine KI-gesteuerte Stoffwechselflussanalyse die Succinatproduktion in gentechnisch verändertem Escherichia coli um 34 % gegenüber traditioneller Zufallsmutagenese steigern konnte, was den Rohstoffverbrauch pro Kilogramm Produkt reduziert. Diese Fähigkeit ist besonders wertvoll für hochwertige Biochemikalien, bei denen selbst bescheidene Ausbeutesteigerungen zu erheblicher Margenausweitung führen. Plattformen der synthetischen Biologie ermöglichen auch die Herstellung von Molekülen, die zuvor nur durch petrochemische Synthese oder Extraktion aus seltenen natürlichen Quellen zugänglich waren. Amyris, ein in Kalifornien ansässiges Biotechnologieunternehmen, skalierte die kommerzielle Produktion von biobasiertem Squalan, einem kosmetischen Inhaltsstoff, der traditionell aus Haifischleberöl oder petrochemischen Olefinen gewonnen wird, unter Verwendung gentechnisch veränderter Hefestämme und erzielte Premiumpreise auf Märkten für Körperpflegeprodukte. Das Enzym-Engineering schreitet parallel voran: Gerichtete Evolution und computergestütztes Proteindesign haben Cellulasen und Ligninasen mit höherer Thermostabilität und Substratspezifität hervorgebracht, die den Enzymdosierbedarf bei der Herstellung von Cellulose-Ethanol senken und die Betriebskosten um geschätzte 15–20 % reduzieren. Diese Werkzeuge demokratisieren den Zugang zur Bioproduktion und ermöglichen es kleineren Unternehmen, auf der Grundlage von Innovation statt allein auf Skalierung zu konkurrieren.

Wachsende Verbreitung von Biokraftstoffen und Biokunststoffen

Die Luftfahrt- und Verpackungsbranche treiben eine sprunghafte Nachfrage nach Drop-in-Biokraftstoffen und kompostierbaren Polymeren an. Der globale Verbrauch von nachhaltigem Flugkraftstoff erreichte 2025 etwa 600 Millionen Liter, eine fünffache Steigerung gegenüber 2023, angetrieben durch Verpflichtungen der Fluggesellschaften und regulatorische Vorschriften in Europa und Kalifornien. Fluggesellschaften schließen langfristige Abnahmevereinbarungen zu festen Aufschlägen gegenüber konventionellem Düsentreibstoff ab, was eine Umsatztransparenz bietet, die den Bau von Anlagen zur Herstellung von hydroverarbeiteten Estern und Fettsäuren sowie Alkohol-zu-Düsentreibstoff-Anlagen rechtfertigt. Bei Biokunststoffen konzentrieren sich die Kapazitätserweiterungen für Polymilchsäure auf den Asien-Pazifik-Raum: Emirates Biotech kündigte eine Polymilchsäure-Anlage mit einer Kapazität von 160.000 Tonnen pro Jahr in den Vereinigten Arabischen Emiraten an, die für 2028 geplant ist und auf Verpackungsmärkte im Nahen Osten und in Europa abzielt. Die Produktionskapazität für Polyhydroxyalkanoate soll bis 2027 um das Zehnfache wachsen, da Marken wie Danone und PepsiCo Flaschen auf Polyhydroxyalkanoat-Basis testen, um Verpflichtungen zur Kunststoffreduzierung zu erfüllen. Regulatorische Rückenwinde umfassen die EU-Richtlinie über Einwegkunststoffe und Systeme zur erweiterten Herstellerverantwortung, die nicht recycelbare Verpackungen bestrafen und eine Kostenarbitrage zugunsten kompostierbarer Alternativen in Lebensmittelserviceanwendungen schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit kosteneffizienter Rohstoffe | -0.8% | EU, Nordamerika, Schwellenmärkte mit konkurrierender Landnutzung | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Infrastruktur für großtechnische Fermentation in Schwellenmärkten | -0.6% | Asien-Pazifik (ohne China), Naher Osten und Afrika, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalinvestitionen und Infrastrukturanforderungen | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Komplexität bei der Skalierung von Bioprozessen | -0.5% | Global, betrifft erstmalige kommerzielle Einsätze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit kosteneffizienter Rohstoffe

Da konkurrierende Nachfragen – von Pelletexporten für die europäische Stromerzeugung bis hin zu Anwendungen in Tierfutter und Lebensmitteln – die Preise für landwirtschaftliche Rückstände und Energiepflanzen in die Höhe treiben, werden die Biomasse-Rohstoffmärkte enger. Ende 2024 stiegen die europäischen Holzpelletpreise auf EUR 180–220 pro Tonne (USD 195–238 pro Tonne). Dieser Anstieg wurde durch Kohle-zu-Biomasse-Umstellungen in Deutschland und den Niederlanden angeheizt. Infolgedessen sahen sich Produzenten von Cellulose-Ethanol mit negativen Verarbeitungsmargen konfrontiert, es sei denn, sie konnten ihre eigenen Rohstoffquellen sichern. Unterdessen stiegen die Maispreise in den Vereinigten Staaten im Jahr 2025 auf durchschnittlich USD 4,80 pro Scheffel, gegenüber USD 4,20 im Jahr 2023. Dieser Anstieg drückte die Ethanolraffinierungsmargen und veranlasste einige Anlagen, den Betrieb während der Nachfrageschwäche vorübergehend einzustellen. Bei verteilten landwirtschaftlichen Rückständen wie Weizenstroh, Maisstängeln und Zuckerrohrtrester übersteigen die Logistikkosten – einschließlich Sammlung, Verdichtung und Transport – häufig USD 30–40 pro Tonne. Diese hohen Kosten mindern den Vorteil dieser Rückstände gegenüber konzentrierten fossilen Rohstoffen, die wirtschaftlicher per Pipeline oder Schiene geliefert werden können. Während Rohstoffe der zweiten Generation, einschließlich Siedlungsabfälle und industrielle CO₂-Ströme, Diversifizierungsmöglichkeiten bieten, sind sie mit Herausforderungen verbunden. Diese Rohstoffe erfordern Vorverarbeitungsinfrastruktur und müssen regulatorische Unsicherheiten bewältigen, insbesondere hinsichtlich der Abfallklassifizierungsstandards. Regionen ohne etablierte Biomasse-Lieferketten sind einem erhöhten Rohstoffrisiko ausgesetzt. Hier sind Produzenten gezwungen, in agronomische Erweiterungen, Lagereinrichtungen und Qualitätssicherungsprotokolle zu investieren, bevor sie ihre Produktion skalieren können.

Hohe Kapitalinvestitionen und Infrastrukturanforderungen

Der Bau einer neuen Bioraffinerie erfordert USD 100–500 Millionen an Anfangskapital, wobei sich die Projektzeiträume von der endgültigen Investitionsentscheidung bis zum kommerziellen Betrieb über 3–5 Jahre erstrecken. Eine Cellulose-Ethanolanlage mit einer Kapazität von 200 Millionen Litern pro Jahr erfordert typischerweise USD 250–300 Millionen für Vorbehandlungsreaktoren, enzymatische Hydrolysetanks, Fermentationsbehälter, Destillationskolonnen und Abwasserbehandlung sowie Betriebskapital für Rohstoffvorräte und Enzymbeschaffung. Die Fremdfinanzierung hängt von langfristigen Abnahmevereinbarungen und staatlichen Kreditgarantien ab, die in Märkten ohne etablierte Biokraftstoffvorschriften knapp sind. Eigenkapitalinvestoren fordern interne Renditen von über 12–15 %, was schwer zu erreichen ist, wenn man gegen abgeschriebene petrochemische Anlagen mit versunkenen Kapitalkosten konkurriert. Modulare Bioraffineriedesigns und die gemeinsame Nutzung bestehender Industriestandorte, wie Zellstoffwerke oder Zuckerfabriken, können die Kapitalintensität durch gemeinsame Versorgungseinrichtungen und Abwärmeintegration um 20–30 % reduzieren, erfordern jedoch komplexe Partnerschaftsstrukturen und Technologielizenzvereinbarungen. Schwellenmärkte stehen vor zusätzlichen Hürden: begrenzter Zugang zu Projektfinanzierung, Währungsrisiko und Lücken in der Ingenieur-, Beschaffungs- und Baukompetenz für Bioprozessanlagen. Diese Barrieren erklären, warum über 60 % der angekündigten Kapazitätserweiterungen für Biokunststoffe im Zeitraum 2020–2025 auf Nordamerika, Europa und China konzentriert waren, trotz niedrigerer Rohstoffkosten in Regionen wie Südostasien und dem subsaharischen Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biokraftstoffe führen, Biomaterialien beschleunigen

Im Jahr 2025 repräsentierten Biokraftstoffe 40,12 % des Gesamtumsatzes, was den Wettbewerbsvorteil unterstreicht, den Ethanol und erneuerbarer Diesel durch Beimischungsvorschriften gewinnen, die eine konsistente Nachfrage sicherstellen. Während diese Dominanz Biokraftstoffe zum größten Beitragenden zum White-Biotech-Markt macht, bleiben ihre Betriebsmargen aufgrund der Preissensitivität eingeschränkt. In Europa erzielt nachhaltiger Flugkraftstoff einen Aufschlag von USD 1,50–2,00 pro Liter gegenüber Jet A-1, was die Rentabilität neuer Anlagen zur Herstellung von hydroverarbeiteten Estern und Fettsäuren sowie Alkohol-zu-Düsentreibstoff-Anlagen verbessert. Um die Preisvolatilität bei Palmöl zu bewältigen, setzen Biodieselproduzenten zunehmend auf Altölrohstoffe. Unterdessen sollen Biomaterialien, angeführt von Polymilchsäure und Polyhydroxyalkanoaten, mit einem starken CAGR von 7,29 % wachsen, der schnellsten Rate innerhalb des White-Biotech-Sektors, insbesondere da sich die Spotpreise für Polymilchsäure denen von Polypropylen annähern.

Als Zeichen eines Wandels von der Nische zum Mainstream hat NatureWorks eine Polymilchsäure-Anlage mit 75.000 Tonnen in Thailand in Betrieb genommen, während Balrampur Chini Mills eine Einheit mit 80.000 Tonnen in Indien eingerichtet hat. Getränkeunternehmen streben einen erneuerbaren Anteil von 30 % in ihren Flaschen an und treiben die Einführung von biobasiertem PET voran, das aus Zuckerrohrethanol gewonnen wird. Obwohl Industrieenzyme in kleinerem Maßstab operieren, ermöglichen ihre einzigartigen Funktionalitäten hohe Margen, was zu einem verstärkten Einsatz beim Brauen, Backen und in der Tierernährung führt. Biochemikalien wie Biosuccinylsäure, die auf hochwertige Anwendungen in Polyurethan und Lösungsmitteln abzielen, werden durch den Bau einer 50.000-Tonnen-Anlage in Iowa durch DSM-Firmenich und Cargill unterstützt. Diese Fortschritte erweitern nicht nur den Umfang des White-Biotech-Marktes, sondern verringern auch seine Abhängigkeit von kraftstoffgetriebener Wirtschaft.

Nach Anwendung: Bioenergie dominiert, Lebensmittel und Getränke steigen stark

Im Jahr 2025 trug Bioenergie 42,39 % zum Gesamtumsatz bei, angetrieben durch die weit verbreitete Einführung von Ethanolbeimischung und erneuerbarem Diesel, insbesondere unterstützt durch LCFS-Gutschriften in Kalifornien. Dieses Segment hält den größten Anteil am White-Biotech-Markt; sein Wachstumspotenzial wird jedoch durch Margendruck infolge schwankender Rohstoffpreise gedämpft. Der Lebensmittel- und Getränkesektor, der voraussichtlich mit einem robusten CAGR von 8,21 % wachsen wird, hat sich als die am schnellsten wachsende Anwendung etabliert. Dieses Wachstum wird durch den zunehmenden Einsatz von Enzymlösungen angetrieben, die Clean-Label-Reformulierungen ermöglichen und Energieeinsparungen bei Prozessen wie Brauen und Backen liefern.

Pharmazeutika sind weiterhin stark auf Fermentationstechnologien für die Herstellung von Antibiotika und Vitaminen angewiesen. In diesem Zusammenhang erweitert China seine Produktionskapazität für Bio-Vitamin E, um die steigende Nachfrage auf dem Nahrungsergänzungsmittelmarkt zu decken. Das Tierfuttersegment verzeichnet ebenfalls Wachstum, angetrieben durch die Einführung von Phytase- und Proteasenzymen, die zur Einhaltung strenger Nährstoffabflussvorschriften in der EU und Nordamerika beitragen. Andere industrielle Anwendungen, einschließlich Textilien, Reinigungsprodukte und Beschichtungen, bleiben kleiner, expandieren aber stetig. Dieses Wachstum wird auf die zunehmende Präferenz für biobasierte Alternativen gegenüber aggressiven Chemikalien zurückgeführt, da Marken Ökolabel-Standards erfüllen wollen. Die Diversifizierung und Ausweitung dieser Anwendungen unterstreichen die Widerstandsfähigkeit und Anpassungsfähigkeit des White-Biotech-Marktes.

Geografische Analyse

Nordamerika, das voraussichtlich 31,59 % des Wertes im Jahr 2025 ausmachen wird, bleibt ein wichtiger Akteur im White-Biotech-Markt. Diese Dominanz wird durch den Inflation Reduction Act angetrieben, der über USD 10 Milliarden an Bioraffinerieninvestitionen durch erhebliche Gutschriften für nachhaltigen Flugkraftstoff und erneuerbaren Diesel ermöglichte. Die Ethanolproduktion erreichte 15,8 Milliarden Gallonen, während die Kapazität für erneuerbaren Diesel auf 5,2 Milliarden Gallonen wuchs, unterstützt durch Fortschritte bei Sojaöl und gebrauchtem Speiseöl. Kanada nutzt Raps und Forstabfälle für die Biodiesel- und Biomethanproduktion, während Mexiko trotz begrenzter Vorschriften ein E10-Ziel bis 2027 anstrebt. Da sich die Maisversorgung verknappt, wird das künftige Wachstum der Region von cellulosischen oder abfallbasierten Rohstoffen abhängen, was die nächste Phase des White-Biotech-Marktes in Nordamerika prägt. Europa schreitet stetig voran, unterstützt durch das Fit-for-55-Paket, das 6-prozentige Mandat für nachhaltigen Flugkraftstoff von ReFuelEU Aviation und ein Ziel zur Produktion von 35 Milliarden Kubikmetern Biomethan bis 2030, so die Europäische Kommission[3]Quelle: Europäische Kommission, „ReFuelEU Aviation: Mandat für nachhaltigen Flugkraftstoff”, ec.europa.eu. Deutschland, Frankreich und die Niederlande setzen Anaerobvergärer ein, während Schweden und Finnland die Ligninextraktion in Waldbioraffinerien integrieren. Hohe Rohstoffkosten und komplexe Nachhaltigkeitszertifizierungen drücken jedoch die Margen in Südeuropa, wo Biomasse oft zur Verarbeitung in den Norden transportiert wird. Trotz dieser Herausforderungen gewährleisten die in der EU-Bioökonomiestrategie dargelegten Grundsätze der Kaskadennutzung kontinuierliche Investitionen und stärken Europas Position im White-Biotech-Markt.

Der Asien-Pazifik-Raum soll im White-Biotech-Markt den schnellsten CAGR von 9,22 % erzielen, angetrieben durch Chinas Dual-Carbon-Ziele, Indiens Fortschritte bei der Ethanolbeimischung und Palmölraffinerieprojekte in Südostasien. China genehmigte 2024 sechs Cellulose-Ethanolwerke mit einer kombinierten Kapazität von 1,5 Milliarden Litern. Indien, das von unterstützenden Politiken und reichlich Zucker- und Maisrohstoffen profitiert, erreichte 2025 ein Beimischungsziel von 20 %, zwei Quartale früher als geplant. Indonesien und Malaysia exportierten 2025 8 Millionen Tonnen Biodiesel, obwohl Käufer zunehmend eine RSPO-Zertifizierung fordern. Japan und Südkorea konzentrieren sich auf biobasierte Chemikalien für die Kosmetik- und Pharmaindustrie. Australien erkundet unterdessen Stroh-basiertes Ethanol, benötigt jedoch stärkere politische Unterstützung, um die Produktion zu skalieren. Dieses schnelle Wachstum festigt die Rolle des Asien-Pazifik-Raums als kritisches Nachfragezentrum im globalen White-Biotech-Markt.

In Südamerika führt Brasilien als zweitgrößter Ethanolproduzent der Welt und erzeugte 2025 32 Milliarden Liter, unterstützt durch den RenovaBio-Dekarbonisierungsgutschriftenmarkt. Brasiliens Wettbewerbsvorteil, der durch kostengünstige Zuckerrohrausbeuten bedingt ist, wird durch politische Instabilität und Währungsschwankungen ausgeglichen, die ausländische Investitionen abschrecken. Argentiniens sojabasierter Biodiesel sieht sich einer sinkenden Nachfrage aus der EU gegenüber, während Kolumbien Palmölraffinerieprojekte in Betracht zieht. Diese Faktoren definieren gemeinsam ein mittelgroßes, rohstoffreiches Segment des White-Biotech-Marktes. Der Nahe Osten und Afrika, obwohl noch im Entstehen begriffen, haben strategisches Potenzial. Die Vereinigten Arabischen Emirate bauen eine Polymilchsäure-Anlage mit 160.000 Tonnen, um die europäische und Golfstaaten-Verpackungsnachfrage zu decken. Saudi-Arabien hat im Rahmen seiner Vision-2030-Initiative biobasierte Chemikalien als Diversifizierungspriorität identifiziert. Das subsaharische Afrika verfügt trotz seiner reichlichen Ressourcen nicht über die notwendige Umwandlungsinfrastruktur, was zu Wertverlusten durch unverarbeitete Biomasse führt. Der künftige Anteil der Region am White-Biotech-Markt wird von schrittweiser politischer Unterstützung und Technologietransfers abhängen.

Wettbewerbslandschaft

Etablierte Unternehmen im White-Biotech-Markt nutzen ihre Skalenvorteile; sie werden jedoch zunehmend durch technologiegetriebene Start-ups und strategische Partnerschaften herausgefordert, die traditionelle Abläufe stören. Der Markt bleibt hochgradig wettbewerbsintensiv, wobei führende Akteure kontinuierlich erhebliche Investitionen in Forschung und Entwicklung tätigen, um ihre Marktdominanz aufrechtzuerhalten. Der anhaltende Konsolidierungstrend unterstreicht den Fokus der Branche auf die Erzielung größerer betrieblicher Effizienz und die Integration fortschrittlicher technologischer Fähigkeiten, um den sich wandelnden Anforderungen des Marktes effektiv zu begegnen.

Mit rasanten technologischen Fortschritten und einer wachsenden Nachfrage nach innovativen Lösungen verlagert sich der Markt in Richtung plattformbasierter Konkurrenz. Unternehmen wie Ginkgo Bioworks erweitern aktiv ihre Partnerschaften entlang der Forschungs- und Entwicklungswertschöpfungskette. Durch den Einsatz synthetischer Biologie zielen sie darauf ab, Produktentwicklungszeiträume zu verkürzen und Kommerzialisierungsrisiken zu reduzieren. Diese Kooperationen fördern nicht nur den Wissensaustausch und die Ressourcenoptimierung, sondern beschleunigen auch die Innovation in biotechnologischen Anwendungen in einem breiten Spektrum von Branchen und treiben den Markt voran.

Präzisionsfermentation, insbesondere für Lebensmittelanwendungen, stellt einen bedeutenden Wachstumsbereich dar und bietet Möglichkeiten zur Entwicklung nachhaltiger Proteinalternativen und funktioneller Inhaltsstoffe. Unternehmen wie Biomatter stehen an der Spitze der Innovation und führen KI-gestützte Enzymoptimierungsplattformen ein, die traditionelle Forschungs- und Entwicklungsmethoden herausfordern. Diese Fortschritte ermöglichen eine schnellere Produktentwicklung und verbessern die Prozesseffizienz. Neue Marktteilnehmer setzen extremophile Bakterien und innovative Fermentationstechniken ein, um kritische Probleme wie Wasserknappheit und Energieverbrauch anzugehen. Unterdessen reagieren etablierte Unternehmen auf diese Störungen durch Akquisitionen und den Abschluss von Technologielizenzvereinbarungen, um ihre Wettbewerbsposition in dieser sich schnell entwickelnden und dynamischen Marktlandschaft zu sichern.

Marktführer der White-Biotech-Branche

Lonza Group Ltd

International Flavors & Fragrances Inc.

Corbion NV

DSM-Firmenich AG

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Manus Bio und Inscripta fusionierten, um eine industrielle Bioproduktionsplattform zu etablieren, die Genomtechnik mit Zellfabrik-Technologien integriert. Das kombinierte Unternehmen zielt darauf ab, Entwicklungszeiten zu verkürzen und die Wirtschaftlichkeit biobasierter Alternativen auf den Märkten für Lebensmittel, Schönheit und Landwirtschaft zu verbessern.

- Februar 2025: Novonesis schloss die Übernahme des Anteils von DSM-Firmenich an ihrer Futterenzym-Allianz für EUR 1,5 Milliarden (USD 1,56 Milliarden) ab. Die Transaktion positioniert Novonesis, um Kunden angesichts der steigenden globalen Proteinnachfrage kombinierte Enzyme und Probiotika anzubieten.

- November 2024: IFF entwickelte TEXSTAR™, eine enzymatische Texturierungslösung, die die Textur von Milch- und pflanzenbasierten fermentierten Produkten verbessert. TEXSTAR™ wandelt Saccharose während der Fermentation durch enzymatische Prozesse in Poly- und Oligosaccharide um und verbessert Textur, Glätte und Glanz, ohne zusätzliche Stabilisatoren zu benötigen, im Gegensatz zu herkömmlichen stärkebasierten Stabilisatoren.

Umfang des globalen White-Biotech-Marktberichts

White Biotechnologie, auch bekannt als industrielle Biotechnologie, bezeichnet den Einsatz von Enzymen und Mikroorganismen zur Herstellung biobasierter Produkte für den Einsatz in Sektoren wie Chemikalien, Lebensmittel und Futter, Gesundheitswesen, Konsumgüter und Automobil.

Der White-Biotech-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der White-Biotech-Marktbericht in Biokraftstoffe, Biomaterialien, Biochemikalien und Industrieenzyme unterteilt. Nach Anwendung ist der Marktbericht in Bioenergie, Pharmazeutika, Lebensmittel und Getränke, Futter und sonstige Anwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika unterteilt.

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Biokraftstoffe |

| Biomaterialien |

| Biochemikalien |

| Industrieenzyme |

| Bioenergie |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Tierfutter |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Biokraftstoffe | |

| Biomaterialien | ||

| Biochemikalien | ||

| Industrieenzyme | ||

| Nach Anwendung | Bioenergie | |

| Pharmazeutika | ||

| Lebensmittel und Getränke | ||

| Tierfutter | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der White-Biotech-Markt zwischen 2026 und 2031 wachsen?

Der White-Biotech-Markt soll von 2026 bis 2031 mit einem CAGR von 6,21 % expandieren und einen Wert von USD 580,82 Milliarden erreichen.

Welches Segment liefert derzeit den größten Umsatz im Bereich White Biotech?

Bioenergie, angetrieben durch Ethanolbeimischung und erneuerbaren Diesel, erzielte 42,39 % des Umsatzes im Jahr 2025.

Was ist der am schnellsten wachsende Anwendungsbereich für White-Biotech-Lösungen?

Lebensmittel und Getränke führen mit einem erwarteten CAGR von 8,21 %, da Enzyme Clean-Label-Reformulierungen und Energieeinsparungen ermöglichen.

Welche Region wird bis 2031 die meiste inkrementelle Nachfrage hinzufügen?

Der Asien-Pazifik-Raum soll bis 2031 mit 9,22 % wachsen, dem steilsten regionalen CAGR, angetrieben durch China und Indien.

Seite zuletzt aktualisiert am: