Größe und Marktanteil des US-amerikanischen Lebensmittelenzymmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

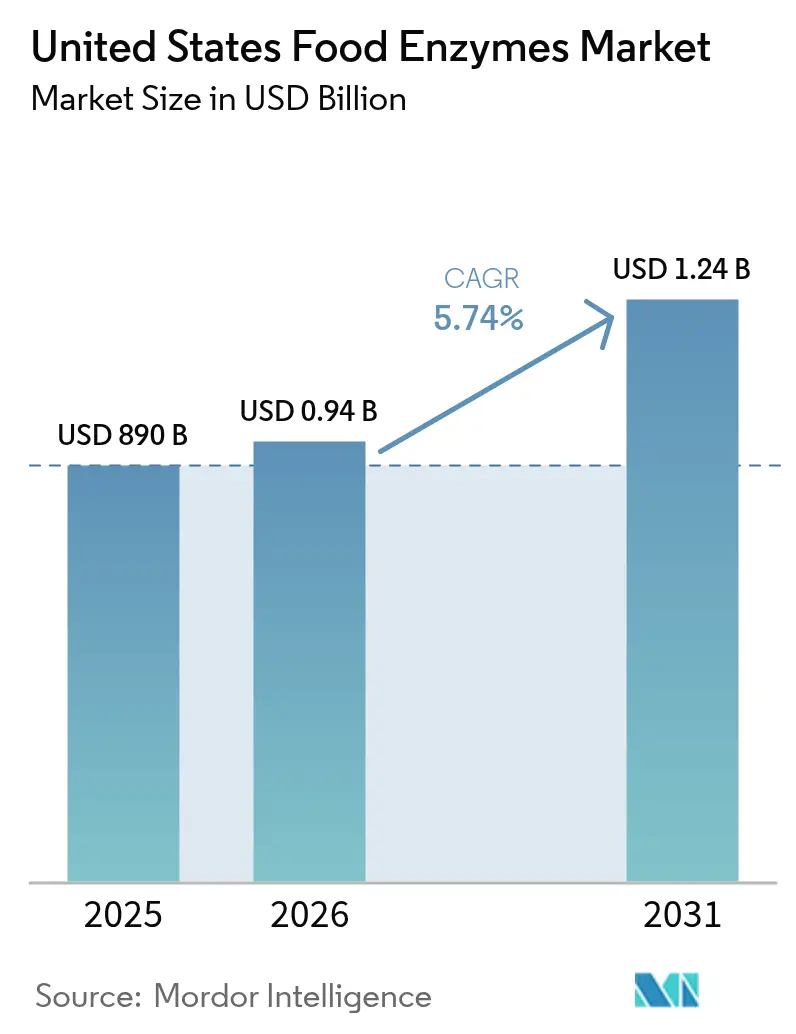

| Marktgröße im Basisjahr (2025) | 890 Milliarden US-Dollar |

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Lebensmittelenzymmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Lebensmittelenzymmarkts soll von 890 Millionen USD im Jahr 2025 auf 941,09 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,74 % über den Zeitraum 2026–2031 einen Wert von 1,24 Milliarden USD erreichen. Diese Wachstumstrajektorie spiegelt die Reifung des Sektors wider, der sich von einfachen Verarbeitungshilfsmitteln hin zu anspruchsvollen biotechnologischen Lösungen entwickelt, die auf neue Verbraucheranforderungen und regulatorische Anforderungen eingehen. Die robuste Nachfrage nach Clean-Label-Verarbeitungshilfsmitteln, die stetige Modernisierung von Bäckerei- und Molkereianlagen sowie strengere Nachhaltigkeitsvorgaben positionieren Enzyme zunehmend von kostensparenden Zusatzstoffen zu strategischen Bioprozessierungswerkzeugen. Hersteller setzen Carbohydrasen, Proteasen und neue Lipasesysteme ein, um Produktionszyklen zu verkürzen, den Energieverbrauch zu senken und eine Vereinfachung der Kennzeichnung zu erreichen, ohne Geschmack oder Sicherheit zu beeinträchtigen. Auf der Nachfrageseite eröffnen Spezialernährung, pflanzenbasierte Alternativen und funktionelle Lebensmitteleinführungen neue Umsatzströme, während ein erneuerter Fokus auf die Resilienz der Lieferkette inländische Investitionen in Enzymkapazitäten beschleunigt.

Wichtigste Erkenntnisse des Berichts

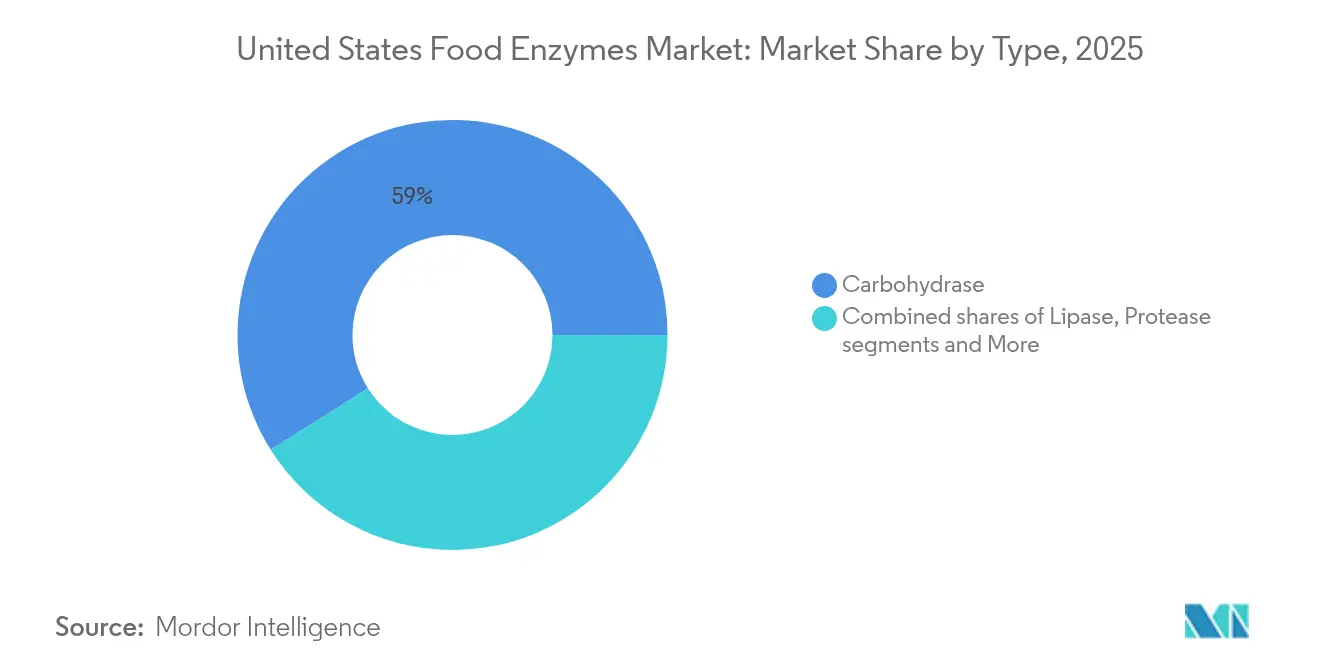

- Nach Typ dominierte Carbohydrase im Jahr 2025 mit einem Anteil von 58,96 % am Lebensmittelenzymmarkt; das Lipasesegment wächst bis 2031 mit einer CAGR von 6,42 %.

- Nach Form entfielen im Jahr 2025 64,55 % des Lebensmittelenzymmarkts auf Pulverformate, die bis 2031 mit einer CAGR von 6,51 % wachsen.

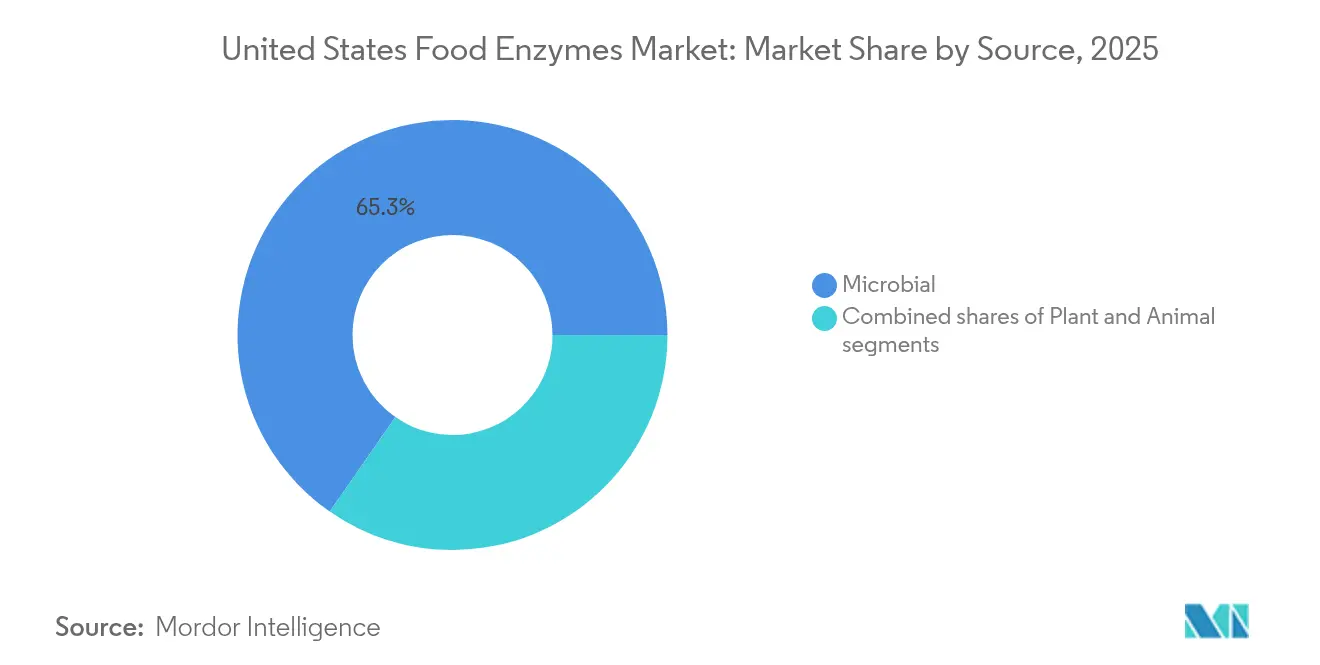

- Nach Quelle führten mikrobielle Systeme im Jahr 2025 mit einem Umsatzanteil von 65,33 %, während pflanzliche Alternativen mit einer CAGR von 6,67 % wachsen sollen.

- Nach Anwendung dominierte Backwaren und Süßwaren im Jahr 2025 mit einem Anteil von 29,74 % am Lebensmittelenzymmarkt; das Segment Milchprodukte und Desserts wächst bis 2031 mit einer CAGR von 6,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Lebensmittelenzymmarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Expansion des Segments funktioneller und angereicherter Lebensmittel | +1.2% | National, konzentriert in gesundheitsbewussten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum in der US-amerikanischen Backindustrie | +0.9% | National, mit Schwerpunkt in den Getreidegürtelregionen des Mittleren Westens | Kurzfristig (≤ 2 Jahre) |

| Wachsender Trend zu pflanzenbasierten und veganen Lebensmitteln | +1.4% | National, angeführt von den Märkten an der Westküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verarbeiteten und verpackten Lebensmitteln | +0.8% | National, getrieben durch convenience-orientierte Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Boom im Craft-Bier- und handwerklichen Lebensmittelsektor | +0.6% | Regional, konzentriert in städtischen Craft-Brewing-Zentren | Langfristig (≥ 4 Jahre) |

| Fortschritte bei mikrobiellen und gentechnisch veränderten Enzymen | +1.0% | National, mit regulatorischen Vorteilen in Biotechnologieclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Segments funktioneller und angereicherter Lebensmittel

Die Verbrauchernachfrage nach gesundheitsoptimierten Lebensmitteln hat erhebliche Chancen für spezialisierte Enzymanwendungen geschaffen, die die Bioverfügbarkeit von Nährstoffen verbessern und neuartige funktionelle Eigenschaften erzeugen. Die Zulassung von Alpha-Galactosidase aus gentechnisch veränderter Saccharomyces cerevisiae zur Guarkernmehlverarbeitung durch die FDA (Lebensmittel- und Arzneimittelbehörde) zeigt die regulatorische Akzeptanz fortschrittlicher Enzymtechnologien in der Produktion funktioneller Lebensmittel gemäß der Europäischen Behörde für Lebensmittelsicherheit[1].Europäische Behörde für Lebensmittelsicherheit, "Sicherheitsbewertung des Lebensmittelenzyms α‐Galactosidase", www.efsa.europa.eu Darüber hinaus verdeutlicht die Einführung des P24-Proteasenzyms von Amplifye, das die Aminosäureabsorption um etwa 30 % steigert und auf eine verbesserte Blutzuckerkontrolle abzielt, wie Enzyminnovationen auf spezifische Gesundheitsergebnisse statt auf allgemeine Verarbeitungseffizienz ausgerichtet sind. Diese Verlagerung hin zu therapeutisch angrenzenden Anwendungen positioniert Enzyme als Wirkstoffe statt als passive Verarbeitungshilfsmittel, was Premiumpreise rechtfertigt und differenzierte Marktpositionen schafft.

Starkes Wachstum in der US-amerikanischen Backindustrie

Die Widerstandsfähigkeit des US-amerikanischen Backsektors in wirtschaftlich unsicheren Zeiten hat eine anhaltende Nachfrage nach Enzymlösungen geschaffen, die die Produktionseffizienz und Produktqualität optimieren. Enzymanwendungen beim Backen haben sich über den traditionellen Amylaseeinsatz hinaus zu spezialisierten Lösungen für Clean-Label-Formulierungen und verlängerte Haltbarkeit entwickelt und entsprechen damit den Verbraucherpräferenzen für erkennbare Zutaten ohne Einbußen bei der Produktleistung. Der Fokus der Branche auf Automatisierung schafft Chancen für Enzymsysteme, die Variabilität reduzieren und eine gleichbleibende Qualität in verschiedenen Produktionsumgebungen ermöglichen. Steigende Inputkosten und Arbeitskräftemangel haben die enzymgestützte Prozessoptimierung für die Aufrechterhaltung der Rentabilität unverzichtbar gemacht, insbesondere für mittelständische Betreiber, die sowohl gegen handwerkliche Produzenten als auch gegen Großhersteller konkurrieren.

Wachsender Trend zu pflanzenbasierten und veganen Lebensmitteln

Die Produktion pflanzenbasierter Lebensmittel erfordert anspruchsvolle Enzymlösungen, um inhärente Herausforderungen bei Textur, Geschmack und Nährwertprofil zu überwinden, die diese Produkte von tierischen Alternativen unterscheiden. Die Entwicklung spezialisierter Enzyme für die Verarbeitung pflanzlicher Proteine, wie etwa solche, die auf die Reduzierung von Oligosacchariden in sojabasierten Produkten abzielen, behebt Verdaulichkeitsprobleme, die die Verbraucherakzeptanz historisch begrenzt haben, gemäß der FDA (Lebensmittel- und Arzneimittelbehörde)[2]Lebensmittel- und Arzneimittelbehörde, "GRN 1120, Alpha-Galactosidase-Enzym", www.fda.gov. Alpha-Galactosidase-Anwendungen in pflanzenbasierten Milchalternativen zeigen, wie Enzymtechnologie Herstellern ermöglicht, Produkte mit verbesserten sensorischen Eigenschaften und reduzierten antinutritiven Faktoren zu schaffen. Die Wachstumstrajektorie des Segments profitiert von regulatorischen Vorteilen, da pflanzliche Enzyme häufig für eine Clean-Label-Positionierung qualifizieren und mit Nachhaltigkeitsbotschaften übereinstimmen, die bei den Zielgruppen Anklang finden.

Fortschritte bei mikrobiellen und gentechnisch veränderten Enzymen

Plattformen für gerichtete Evolution und computergestütztes Proteindesign verkürzen die Enzymtwicklungszeiten von Jahren auf Monate und ermöglichen es Herstellern, schnell auf sich ändernde Kundenpräferenzen zu reagieren. Diese technologischen Fortschritte beschleunigen Produktentwicklungszyklen und erhöhen die Fähigkeit des Marktes, sich wandelnden Verbraucheranforderungen gerecht zu werden. Gentechnisch optimierte Enzymvarianten arbeiten in breiteren pH- und Temperaturbereichen, was Lebensmittelverarbeitern ermöglicht, durch Niedertemperaturverarbeitung Energie einzusparen. Diese Optimierung steigert die Produktionseffizienz und senkt die Betriebskosten in der gesamten Lebensmittelverarbeitungsbranche. Der US-amerikanische Lebensmittelenzymmarkt profitiert vom etablierten GRAS-Verfahren (Allgemein als sicher anerkannt) der FDA (Lebensmittel- und Arzneimittelbehörde) für mikrobielle Enzyme, was im Vergleich zu anderen globalen Märkten einen regulatorischen Vorteil bietet. Dieser vereinfachte regulatorische Rahmen fördert Innovation und Markteintritt für neue Enzymprodukte und stimuliert das Marktwachstum weiter.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Regulatorische Compliance und Kennzeichnungsanforderungen beeinflussen das Marktwachstum | -0.7% | National, mit Variationen auf Bundesstaatenebene bei Kennzeichnungsanforderungen | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen von Umwelt- und Verarbeitungsfaktoren auf die Enzymleistung | -0.5% | National, insbesondere bei temperaturempfindlichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Unterschiedliche Enzymleistung bei verschiedenen Substratmaterialien | -0.6% | National, verschiedene Anwendungsbereiche betreffend | Kurzfristig (≤ 2 Jahre) |

| Rechtliche Herausforderungen und Patentstreitigkeiten prägen den Markt für Enzymtechnologie | -0.5% | National, alle Enzymsegmente betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Compliance und Kennzeichnungsanforderungen beeinflussen das Marktwachstum

Die komplexe regulatorische Landschaft für Enzymzulassungen schafft erhebliche Markteintrittsbarrieren und hemmt Produktinnovationen, insbesondere für neuartige Enzymanwendungen ohne etablierte Sicherheitsprofile. Das GRAS-Benachrichtigungsverfahren der FDA (Lebensmittel- und Arzneimittelbehörde) bietet zwar einen Weg zur Enzymzulassung, erfordert jedoch umfangreiche Dokumentation und Sicherheitsstudien, die Millionen von Dollar kosten und Jahre in Anspruch nehmen können. Variationen der Kennzeichnungsanforderungen auf Bundesstaatenebene erhöhen die Komplexität für Hersteller, die in mehreren Rechtsgebieten tätig sind, und erfordern unterschiedliche Formulierungen oder Kennzeichnungsansätze für dasselbe Produkt. Die zunehmende Verbrauchernachfrage nach Transparenz hat die Überprüfung von Enzymquellen und Produktionsmethoden verschärft und erzeugt Druck für detailliertere Offenlegungen, die möglicherweise proprietäre Informationen preisgeben. Regulatorische Unsicherheit rund um gentechnisch veränderte Enzymquellen schafft weiterhin eine Marktsegmentierung, wobei einige Anwendungen Nicht-GVO-Alternativen erfordern, die möglicherweise schlechtere Leistungsmerkmale oder höhere Kosten aufweisen.

Auswirkungen von Umwelt- und Verarbeitungsfaktoren auf die Enzymleistung

Enzymstabilität und -aktivität bleiben stark von den Verarbeitungsbedingungen abhängig, was betriebliche Einschränkungen schafft, die die Anwendungsflexibilität begrenzen und spezialisierte Handhabungsprotokolle erfordern. Untersuchungen zu Carbohydrasen aus Aspergillus niger zeigen, dass die optimalen Temperaturen je nach Enzymtyp erheblich variieren: α-Galactosidase arbeitet bei 57,6 °C am besten, während Cellulase für optimale Aktivität nur 46,5 °C benötigt. Diese Temperatursensitivitäten stellen Hersteller vor Herausforderungen, die mehrere Enzymsysteme in einem einzigen Prozess einsetzen, da Kompromissbedingungen erforderlich sind, die die Gesamteffizienz verringern können. pH-Schwankungen, das Vorhandensein von Metallionen und Substratinteraktionen können die Enzymleistung erheblich beeinflussen und erfordern eine sorgfältige Prozesskontrolle sowie potenziell kostspielige Puffersysteme. Die Langzeitstabilität von Enzymen während Lagerung und Transport bleibt ein Problem, insbesondere bei Flüssigformulierungen, die möglicherweise ein Kühlkettenmanagement erfordern, was die Betriebskosten und -komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Carbohydrase steht vor Lipaseinnovation

Carbohydrase-Enzyme halten im Jahr 2025 einen Marktanteil von 58,96 % und dominieren Lebensmittelverarbeitungsanwendungen vom Backen bis zum Brauen. Die Dominanz des Segments ergibt sich aus der Allgegenwart von Kohlenhydratsubstraten in der Lebensmittelverarbeitung und den ausgereiften Technologieplattformen, die eine kosteneffiziente Produktion im großen Maßstab ermöglichen. Amylasen führen dieses Segment an, insbesondere beim Backen, wo sie die Teigeigenschaften und die Haltbarkeit verbessern. Pectinasen unterstützen die Saft- und Weinproduktion, während Cellulasen dem Brauen und der Verarbeitung pflanzenbasierter Lebensmittel dienen. Spezialisierte Carbohydrasen übernehmen die Oligosaccharidmodifikation in funktionellen Lebensmitteln.

Lipase-Enzyme verzeichnen bis 2031 eine CAGR von 6,42 %, angetrieben durch Milchverarbeitung, Aromaentwicklung und pflanzenbasierte Lebensmittel. Protease-Enzyme behalten ihre Positionen in der Fleisch- und Milchverarbeitung, sehen sich jedoch Wachstumsbeschränkungen gegenüber. Die Entwicklung extremophiler Enzyme stellt eine aufkommende Chance dar, wobei Forschungsergebnisse eine überlegene Leistung unter rauen Verarbeitungsbedingungen belegen, die herkömmliche Enzyme nicht tolerieren können. Andere Enzymkategorien, darunter Transglutaminase und Glucoseoxidase, bedienen spezialisierte Anwendungen in verarbeiteten Lebensmitteln bzw. beim Backen und behalten stabile, aber begrenzte Marktpositionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulverstabilität treibt Marktpräferenz

Pulverformulierungen dominieren mit einem Marktanteil von 64,55 % im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 6,51 %, angetrieben durch überlegene Stabilität und Handhabungskomfort. Die Vorteile der Pulverform umfassen verbesserte Lagerfähigkeit, effizienten Transport und präzise Dosiergenauigkeit, was die betriebliche Komplexität in der Lebensmittelverarbeitung reduziert. Ihre längere Haltbarkeit und Temperaturstabilität machen sie ideal für komplexe Lieferketten, während die Kompatibilität mit automatisierten Systemen die Verarbeitungseffizienz verbessert.

Flüssige Enzymformulierungen stehen vor Herausforderungen hinsichtlich Stabilität und Handhabungsanforderungen. Während Flüssigformen bei Anwendungen, die sofortige Aktivität und Integration in die Flüssigverarbeitung erfordern, überlegen sind, benötigen sie Kühllagerung und haben kürzere Haltbarkeiten. Diese Formulierungen behalten ihre Relevanz in der spezialisierten Verarbeitung, insbesondere dort, wo eine präzise pH-Kontrolle erforderlich ist, trotz der allgemeinen Vorteile von Pulverformen.

Nach Quelle: Mikrobielle Führungsposition durch pflanzenbasiertes Wachstum herausgefordert

Mikrobielle Enzymquellen dominieren mit einem Marktanteil von 65,33 % im Jahr 2025 und profitieren von etablierten Fermentationstechnologien, gleichbleibender Qualitätskontrolle und regulatorischer Akzeptanz, die eine großtechnische kommerzielle Produktion ermöglicht. Die Vorteile der mikrobiellen Plattform umfassen vorhersehbare Produktionsausbeuten, gentechnische Modifikationsmöglichkeiten zur Enzymoptimierung und etablierte Sicherheitsprofile, die regulatorische Zulassungsverfahren erleichtern. Gentechnisch veränderte mikrobielle Systeme bieten besondere Vorteile bei der Herstellung von Enzymen mit verbesserter Stabilität, Spezifität oder Aktivitätsniveaus, die durch natürliche Quellen nicht erreichbar sind.

Pflanzliche Enzyme zeigen mit einer CAGR von 6,67 % bis 2031 das stärkste Wachstumspotenzial, angetrieben durch Clean-Label-Positionierung und Verbraucherpräferenz für natürliche Zutaten, die mit Transparenz- und Nachhaltigkeitstrends übereinstimmen. Die Kategorie pflanzlicher Quellen profitiert von Wahrnehmungsvorteilen bei Verbrauchern und regulatorischer Einfachheit, die die Produktentwicklung und Marktakzeptanz beschleunigen können. Pflanzliche Enzyme qualifizieren häufig für Bio- und Nicht-GVO-Zertifizierungen, die in bestimmten Marktsegmenten, insbesondere bei gesundheitsbewussten Verbrauchern, Premiumpreise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stabilität bei Backwaren kontrastiert mit Innovation bei Milchprodukten

Das Segment Backwaren und Süßwaren hält im Jahr 2025 mit 29,74 % den größten Marktanteil, gestützt durch die grundlegende Abhängigkeit des Sektors von der Enzymtechnologie für die Teigkonditionierung, Haltbarkeitsverlängerung und Produktqualitätsoptimierung. Traditionelle Amylaseanwendungen treiben weiterhin das Volumen an, während spezialisierte Enzyme für Clean-Label-Formulierungen und glutenfreie Produkte Premiumpositionierungsmöglichkeiten schaffen. Das Segment profitiert von etablierten Anwendungsprotokollen und nachgewiesenem ROI, der die Einführung in verschiedenen Betriebsgrößen von Bäckereien erleichtert. Jüngste Innovationen bei Enzymkombinationen für die handwerkliche Brotproduktion und automatisierte Backsysteme zeigen die anhaltende Weiterentwicklung des Segments über Standardanwendungen hinaus.

Anwendungen in Milchprodukten und Desserts verzeichnen mit einer CAGR von 6,95 % bis 2031 die höchste Wachstumstrajektorie, angetrieben durch Innovationen bei pflanzenbasierten Alternativen und funktionellen Milchprodukten, die anspruchsvolle Enzymlösungen erfordern. Lactaseanwendungen in laktosefreien Produkten expandieren weiter, da Hersteller breitere Verbrauchergruppen ansprechen, während spezialisierte Enzyme zur Proteinmodifikation Texturverbesserungen in fettreduzierten und proteinreichen Milchformulierungen ermöglichen. Das Wachstum des Segments spiegelt die Transformation der Milchindustrie hin zu Mehrwertprodukten wider, die Premiumpreise erzielen und differenzierte Verarbeitungskapazitäten erfordern.

Geografische Analyse

Der US-amerikanische Lebensmittelenzymmarkt zeigt konzentrierte Wachstumsmuster, die die regionale Lebensmittelverarbeitungsinfrastruktur, regulatorische Umgebungen und Verbraucherpräferenzen widerspiegeln, die sich in verschiedenen geografischen Gebieten erheblich unterscheiden. Die Region Mittlerer Westen profitiert von der Nähe zu landwirtschaftlichen Rohstoffen und etablierten Lebensmittelverarbeitungsclustern, die natürliche Vorteile für Enzymanwendungen bei getreidbasierten Produkten und der Viehverarbeitung schaffen. Kaliforniens Führungsrolle bei pflanzenbasierten Lebensmittelinnovationen und strengen Umweltvorschriften treibt die Nachfrage nach Enzymlösungen an, die Clean-Label-Formulierungen und nachhaltige Verarbeitungspraktiken ermöglichen. Die Konzentration von Speziallebensmittelherstellern und gesundheitsbewussten Verbrauchern im Nordostkorridor schafft Premiummarktchancen für funktionelle Enzymanwendungen. Texas und der Südosten profitieren von großtechnischen Lebensmittelverarbeitungsbetrieben und wachsenden hispanischen Bevölkerungsgruppen, die die Nachfrage nach traditionellen und ethnischen Lebensmitteln antreiben, die spezialisierte Enzymanwendungen erfordern.

Regionale Unterschiede in der regulatorischen Auslegung und Durchsetzung schaffen unterschiedliche Wettbewerbsdynamiken in den Staatsmärkten, wobei einige Rechtsgebiete eine größere Offenheit gegenüber neuartigen Enzymanwendungen zeigen, während andere konservative Zulassungsverfahren beibehalten. Die Konzentration von Biotechnologie-Expertise in bestimmten Regionen, insbesondere im Bay Area Kaliforniens und im Korridor Boston-Cambridge, beeinflusst Innovationsmuster und schafft Cluster von Enzymtwicklungsaktivitäten. Lebensmittelsicherheitsvorschriften und Inspektionsprotokolle variieren zwischen den Bundesstaaten und schaffen unterschiedliche betriebliche Anforderungen für Enzymlieferanten und Lebensmittelhersteller.

Klimavariationen im ganzen Land beeinflussen die Rohstoffqualität und Verarbeitungsanforderungen und schaffen regionale Unterschiede bei den Enzymanwendungsbedürfnissen und Strategien zur Leistungsoptimierung. Der Fokus der Westküste auf ökologische und nachhaltige Lebensmittelproduktion schafft Marktchancen für pflanzliche und Nicht-GVO-Enzymlösungen, während traditionelle Agrarregionen möglicherweise Kosteneffizienz und bewährte Leistung gegenüber Nachhaltigkeitspositionierung priorisieren.

Wettbewerbslandschaft

Der US-amerikanische Lebensmittelenzymmarkt weist oligopolistische Merkmale auf, die die Dominanz etablierter Biotechnologieunternehmen widerspiegeln, die Patentportfolios, spezialisierte Fertigungskapazitäten und umfangreiche regulatorische Expertise nutzen, um Wettbewerbsbarrieren aufrechtzuerhalten. Zu den wichtigsten Akteuren gehören International Flavors & Fragrances Inc., Kerry Group plc., DSM-Firmenich und Associated British Foods plc.

Der kürzlich abgeschlossene Zusammenschluss von Novozymes und Chr. Hansen zur Schaffung von Novonesis verdeutlicht den Konsolidierungstrend der Branche, wobei das kombinierte Unternehmen jährliche Umsatzsynergien von 200 Millionen EUR durch verbesserte F&E-Kapazitäten und globale Fertigungsoptimierung anstrebt. Darüber hinaus zeigen strategische Partnerschaften zwischen Enzymlieferanten und Geräteherstellern, wie die Zusammenarbeit von Thyssenkrupp Uhde und Novonesis bei der enzymatischen Veresterungstechnologie, wie Wettbewerbsvorteile zunehmend von integrierten Lösungen statt von eigenständigen Enzymprodukten abhängen.

Die Wettbewerbsdynamik spiegelt eine zweigeteilte Marktstruktur wider, in der globale Marktführer auf Innovation und Skalierung setzen, während regionale Spezialisten sich auf Anwendungsexpertise und Kundenservice in Nischensegmenten konzentrieren. Die hohe F&E-Intensität der Branche erzeugt anhaltenden Druck für die Patententwicklung und -sicherung, wobei Unternehmen stark in computergestütztes Proteindesign und Technologien der gerichteten Evolution investieren, um die technologische Führungsposition zu behalten.

Marktführer der US-amerikanischen Lebensmittelenzymbranche

International Flavors & Fragrances, Inc.

Puratos Group

DSM-Firmenich AG

Kerry Group plc

Associated British Foods plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Novonesis erwarb den Anteil von dsm-firmenich an der Futtermittelenzym-Allianz und erweiterte damit sein Enzymportfolio und stärkte seine Position bei spezialisierten Enzymanwendungen. Diese Übernahme zeigt die anhaltende Konsolidierung auf den Enzymmärkten und die Strategie von Novonesis, seine kombinierten Kapazitäten in mehreren Anwendungsbereichen zu nutzen.

- Februar 2025: Thyssenkrupp Uhde und Novonesis führten eine innovative enzymatische Veresterungstechnologie ein, die den Energieverbrauch um 60 % und die Treibhausgasemissionen reduziert und gleichzeitig die Produktqualität bei der Esterproduktion verbessert. Die Technologie stellt einen bedeutenden Fortschritt in der nachhaltigen chemischen Verarbeitung mit Anwendungen dar, die sich auf die Produktion von Lebensmittelzutaten erstrecken.

- Juli 2024: Lallemand tätigte eine strategische Investition in das türkische Enzymunternehmen Livzym, was auf eine Expansion in aufstrebende Enzymproduktionsmärkte und potenzielle Strategien zur Diversifizierung der Lieferkette hindeutet.

- Januar 2024: Die Fusion von Novozymes und Chr. Hansen wurde erfolgreich abgeschlossen und schuf Novonesis als führenden globalen Biosolutions-Partner mit einem prognostizierten organischen Umsatzwachstum von 6–8 % bis 2025 und erwarteten jährlichen Umsatzsynergien von 200 Millionen EUR.

Berichtsumfang des US-amerikanischen Lebensmittelenzymmarkts

Der US-amerikanische Lebensmittelenzymmarkt ist nach Typ segmentiert, der Carbohydrasen, Proteasen, Lipasen und andere Typen umfasst. Nach Anwendung ist der Markt in Backwaren, Süßwaren, Milchprodukte und Tiefkühldesserts, Fleisch-, Geflügel- und Meeresfrüchteprodukte, Getränke und sonstige Anwendungen segmentiert.

| Carbohydrase | Amylasen |

| Pectinasen | |

| Cellulasen | |

| Sonstige | |

| Protease | |

| Lipase | |

| Sonstige Enzyme |

| Pulver |

| Flüssigkeit |

| Pflanze |

| Mikrobiell |

| Tier |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch und Fleischerzeugnisse |

| Suppen, Saucen und Dressings |

| Sonstige Anwendungen |

| Nach Typ | Carbohydrase | Amylasen |

| Pectinasen | ||

| Cellulasen | ||

| Sonstige | ||

| Protease | ||

| Lipase | ||

| Sonstige Enzyme | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Quelle | Pflanze | |

| Mikrobiell | ||

| Tier | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte und Desserts | ||

| Getränke | ||

| Fleisch und Fleischerzeugnisse | ||

| Suppen, Saucen und Dressings | ||

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Lebensmittelenzymmarkt derzeit?

Der Lebensmittelenzymmarkt wird im Jahr 2026 auf 941,09 Millionen USD geschätzt und soll bis 2031 einen Wert von 1,24 Milliarden USD erreichen.

Welche jährliche Wachstumsrate wird für den Lebensmittelenzymmarkt bis 2031 prognostiziert?

Es wird erwartet, dass der Markt im Zeitraum 2026–2031 mit einer CAGR von 5,74 % wächst.

Welcher Enzymtyp hält den größten Umsatzanteil in den Vereinigten Staaten?

Carbohydrasen führen mit einem Anteil von 58,96 % am Lebensmittelenzymmarkt im Jahr 2025.

Welches Anwendungssegment wächst im Lebensmittelenzymmarkt am schnellsten?

Milchprodukte und Desserts wachsen mit einer CAGR von 6,95 % am schnellsten unter den Anwendungssegmenten.

Seite zuletzt aktualisiert am: