Weizengluten-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

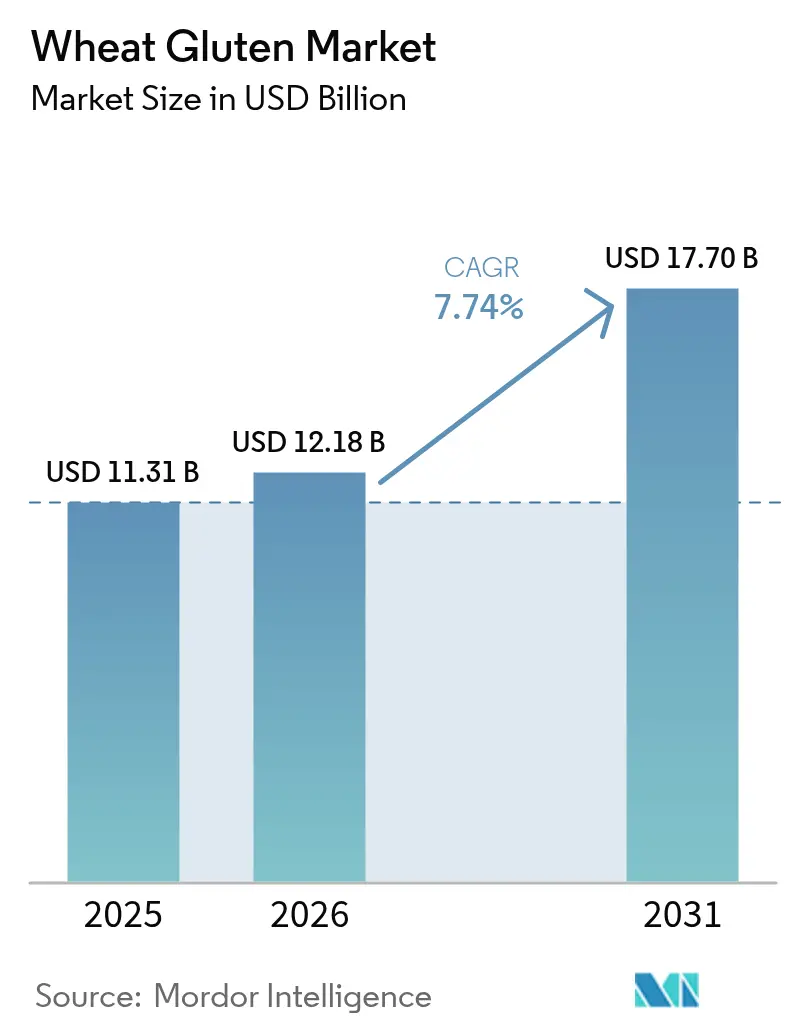

| Marktgröße (2026) | 12.18 Milliarden US-Dollar |

| Marktgröße (2031) | 17.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weizengluten-Marktanalyse von Mordor Intelligence

Die Größe des Weizengluten-Marktes wird voraussichtlich von USD 11,31 Milliarden im Jahr 2025 auf USD 12,18 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,74 % über den Zeitraum 2026–2031 USD 17,7 Milliarden erreichen. Die steigende Nachfrage nach pflanzlichen Proteinen, anhaltender Backwarenkonsum und Clean-Label-Reformulierungen erweitern die adressierbare Kundenbasis und heben die durchschnittlichen Verkaufspreise an. Marken für Fleischanaloga skalieren globale Markteinführungen und nutzen die Viskoelastizität von Weizengluten, um die Textur von tierischem Protein nachzuahmen. Flüssigformulierungen gewinnen in automatisierten Produktionslinien an Bedeutung, während Bio-Varianten in Naturkostkanälen Regalprämien erzielen. Die zunehmende Verwendung von Weizengluten in Sporternährungsprodukten und Proteinpräparaten stärkt das Marktwachstum weiter. Der Fokus der Lebensmittelhersteller auf kostengünstige, nachhaltige Proteinalternativen steigert weiterhin den Weizengluten-Verbrauch in verschiedenen Anwendungen. Auf der Angebotsseite verbessern technologische Upgrades bei der Proteinextraktion in Verbindung mit dem GRAS-Status der FDA[1]Quelle: FDA, "GRAS Notice Inventory," fda.gov die Verarbeitungsausbeuten und die regulatorische Sicherheit. Eine moderate Fragmentierung ermöglicht es sowohl multinationalen Unternehmen als auch Zutatenspezialisten, durch funktionale Anpassung, Nachhaltigkeitsnachweise und regionale Beschaffungsstrategien zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

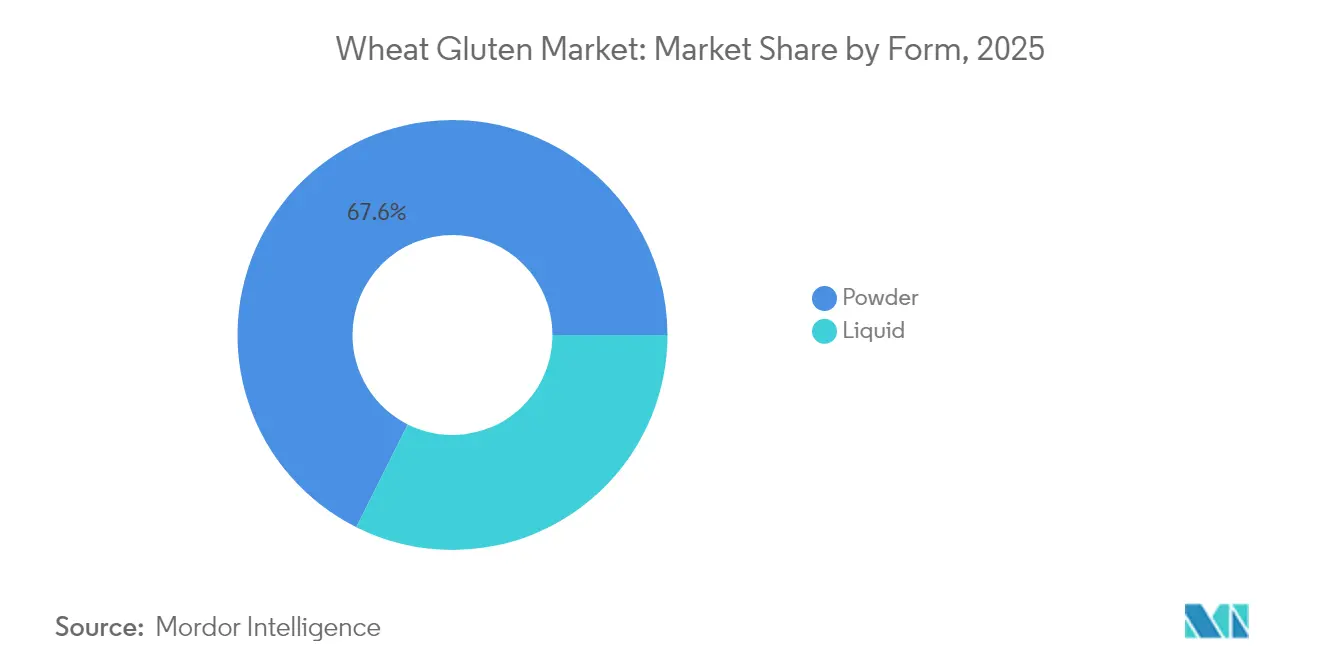

- Nach Form hielt Pulver im Jahr 2025 einen Weizengluten-Marktanteil von 67,62 %, und Flüssig wird bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen.

- Nach Art behielten konventionelle Produkte im Jahr 2025 einen Weizengluten-Marktanteil von 89,12 %, während Bio mit einer CAGR von 10,06 % wachsen wird.

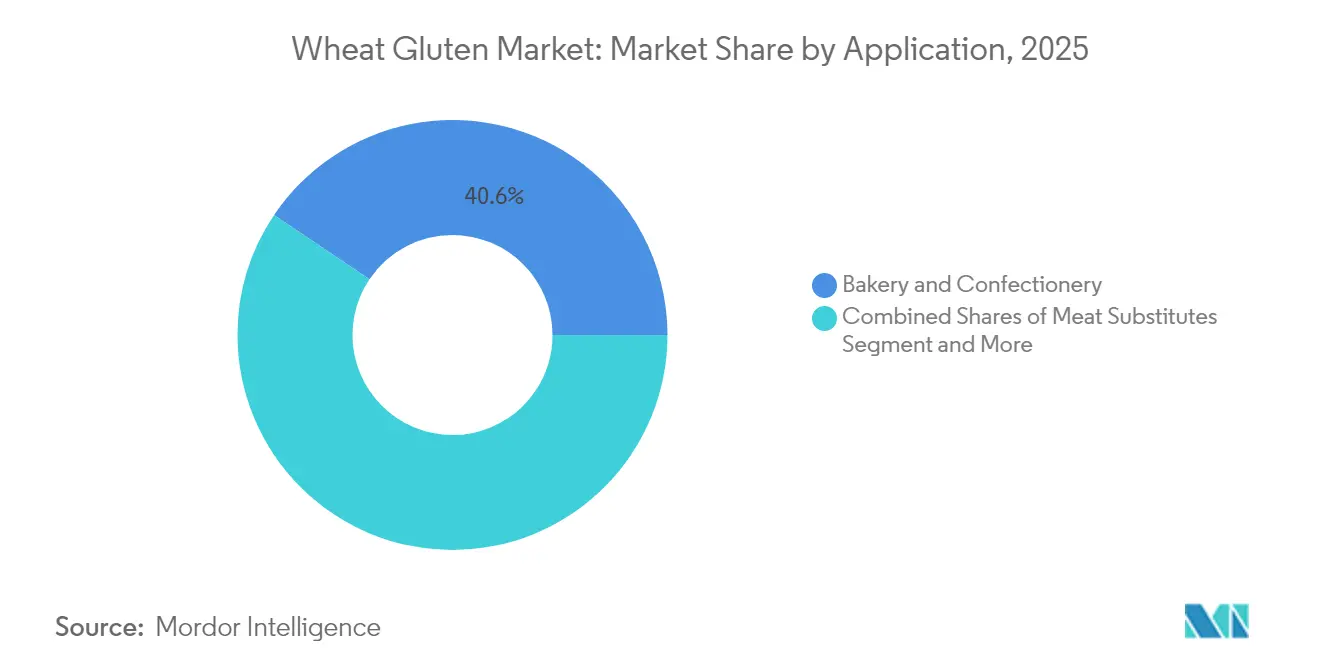

- Nach Anwendung entfielen im Jahr 2025 40,58 % des Weizengluten-Marktanteils auf Backwaren und Süßwaren; Fleischersatzprodukte werden die schnellste CAGR von 9,88 % verzeichnen.

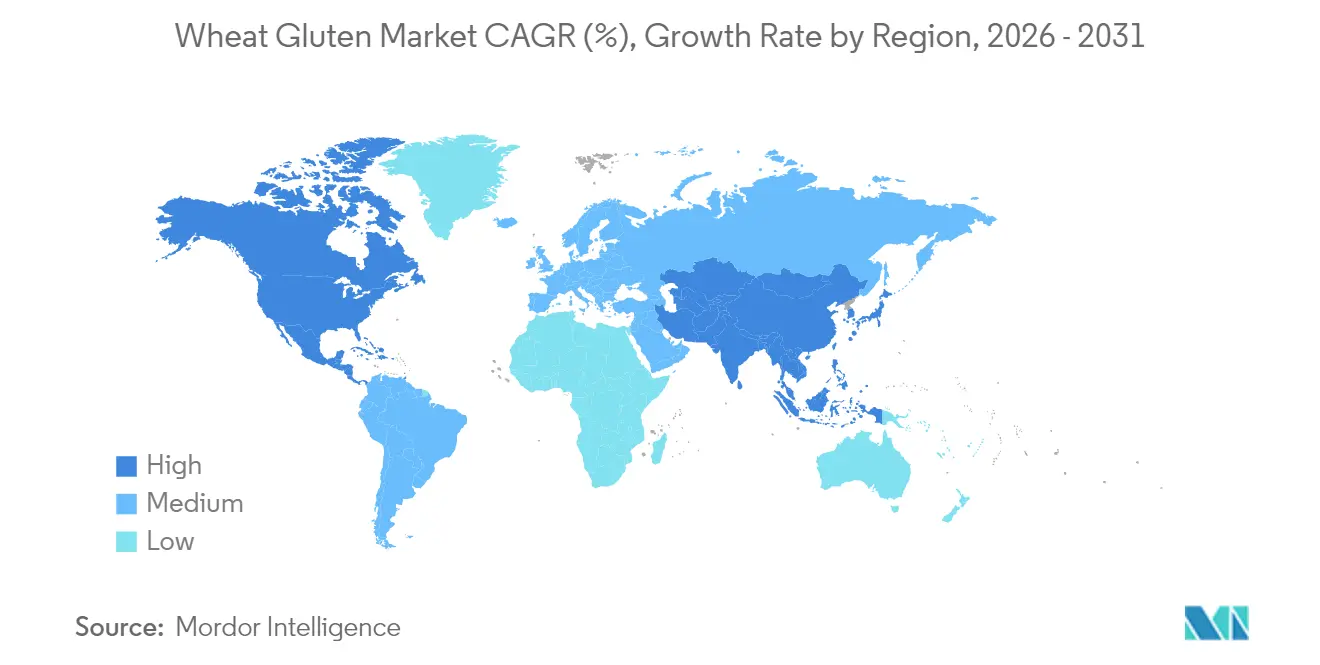

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Weizengluten-Marktanteil von 34,12 %, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 9,44 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Weizengluten-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage in Backwaren und Süßwaren nach Teigelastizität und Textur | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Überlegene funktionale Eigenschaften in verschiedenen Lebensmittelanwendungen | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach pflanzlichen und proteinreichen Lebensmitteln | +2.1% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Trend zur Proteinanreicherung in verpackten Lebensmitteln und Getränken | +1.3% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Clean-Label- und Naturzutatentrends | +1.0% | Nordamerika und Europäische Union vorrangig | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Weizengluten als kostengünstige Proteinquelle | +0.9% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage in Backwaren und Süßwaren nach Teigelastizität und Textur

Gewerbliche Bäckereien sind auf die viskoelastischen Eigenschaften von Weizengluten angewiesen, um eine gleichbleibende Teigleistung bei unterschiedlichen Mehlqualitäten und Verarbeitungsbedingungen zu gewährleisten. Der wachsende Markt für handwerkliche und Spezialbrote steigert die Nachfrage, da Bäcker traditionelle Fermentationseigenschaften beibehalten und gleichzeitig die Produktionseffizienz optimieren möchten. Der Fokus der Branche auf Clean-Label-Formulierungen hat den Einsatz von Weizengluten erhöht, insbesondere in Mehlmischungen aus hartem rotem Frühjahrsweizen, die im Vergleich zu synthetischen Zusatzstoffen eine bessere Teigelastizität bieten. Dies ermöglicht es Herstellern, erkennbare Zutaten zu verwenden und gleichzeitig die Produktqualität aufrechtzuerhalten. Das Premium-Backwarensegment profitiert von diesem Trend, da ausgeprägte Texturen höhere Margen erzielen und eine anhaltende Nachfrage nach Weizenproteinisolaten mit spezifischen funktionalen Eigenschaften erzeugen. Die Expansion industrieller Bäckereien in Schwellenmärkten hat den Bedarf an standardisierten Weizenglutenprodukten zur Sicherstellung einer gleichmäßigen Produktqualität intensiviert. Darüber hinaus hat der Anstieg gesundheitsbewusster Verbraucher, die proteinangereicherte Backwaren suchen, die Marktposition von Weizengluten als natürliche Proteinquelle weiter gestärkt.

Überlegene funktionale Eigenschaften in verschiedenen Lebensmittelanwendungen

Die einzigartige Proteinzusammensetzung von Weizengluten, die hauptsächlich aus Gliadin- und Glutenin-Untereinheiten besteht, liefert unübertroffene Elastizität und Wasserbindungsfähigkeiten, die über traditionelle Anwendungen hinaus in aufkommende Lebensmittelkategorien reichen. Die Fähigkeit des Inhaltsstoffs, kohäsive Proteinnetzwerke zu bilden, macht ihn in der Fleischanalogproduktion unverzichtbar, wo er die zähe Textur liefert, die für Seitan und andere pflanzliche Proteine charakteristisch ist. Fortschrittliche Verarbeitungstechniken erschließen durch Proteinmodifikation neue Funktionalitäten, wobei Zitronensäure- und enzymatische Behandlungen die Schaumstabilität und mechanischen Eigenschaften für spezialisierte Anwendungen, einschließlich biologisch abbaubarer Verpackungsmaterialien, verbessern. Die thermische Stabilität und filmbildenden Eigenschaften des Proteins positionieren es als vielseitige Zutat in verarbeiteten Lebensmitteln, die spezifische Texturattribute erfordern, von der Pastastärkung bis zur Soßenverdickung. Die Arise-Proteinisolatfamilie von MGP Ingredients zeigt, wie gezielte Modifikationen Weizenproteine für spezifische Teigsysteme optimieren können und eine verbesserte Wasseraufnahme und Mischtoleranz erzielen, die herkömmliches Weizenmehl nicht liefern kann.

Steigende Nachfrage nach pflanzlichen und proteinreichen Lebensmitteln

Die Revolution der pflanzlichen Proteine verändert die Nachfragemuster bei Weizengluten grundlegend, wobei Fleischersatzanwendungen die höchsten Wachstumsraten in allen Marktsegmenten verzeichnen. Die Akzeptanz weizenbasierter Proteine in der Sporternährung nimmt zu, wobei Forschungen den gemeinen Weizen (Triticum aestivum) unter den 52 Pflanzentaxa identifizieren, die am häufigsten in Sporternährungsprodukten verwendet werden, was die wachsende Anerkennung der Leistungsvorteile pflanzlicher Proteine widerspiegelt. Regulatorische Rahmenbedingungen in Asien-Pazifik-Märkten beschleunigen die Einführung, wobei die Lebensmittelbehörde Singapurs und Australiens FSANZ vereinfachte Genehmigungsverfahren für neuartige Proteinanwendungen eingeführt haben, die weizenbasierte Alternativen einschließen. Die Kosteneffizienz des Proteins im Vergleich zu anderen pflanzlichen Proteinen schafft Wettbewerbsvorteile in preissensiblen Märkten, während sein etablierter GRAS-Status regulatorische Hürden beseitigt, die neuere Proteinquellen einschränken. Es wird erwartet, dass die Vorschriften der Europäischen Union zur Unterstützung der Kommerzialisierung alternativer Proteine weitere Innovationen bei Weizengluten-Anwendungen vorantreiben werden, insbesondere bei Hybridprodukten, die mehrere pflanzliche Proteinquellen für verbesserte Nährwertprofile kombinieren.

Trend zur Proteinanreicherung in verpackten Lebensmitteln und Getränken

Lebensmittelhersteller integrieren Weizengluten zunehmend in gängige verpackte Produkte, um den Verbraucherwünschen nach höherem Proteingehalt gerecht zu werden, ohne Geschmacks- oder Texturprofile zu beeinträchtigen. Das neutrale Geschmacksprofil und die ausgezeichnete Löslichkeit des Inhaltsstoffs machen ihn besonders geeignet für die Getränkeanreicherung, wo andere pflanzliche Proteine häufig unerwünschte sensorische Eigenschaften erzeugen. Texturierte Weizenmehlapplikationen in der Backtechnologie zeigen, wie Proteinanreicherung gleichzeitig den Nährwert und die Produktfunktionalität verbessern kann. Der Trend erstreckt sich über traditionelle Lebensmittelkategorien hinaus auf Snackprodukte und Convenienceprodukte, wo die Bindungseigenschaften von Weizengluten eine Proteinanreicherung ohne strukturelle Kompromisse ermöglichen. Die regulatorische Unterstützung durch die Anerkennung von Weizengluten als Nährstoffzusatz durch die FDA erleichtert die weitverbreitete Einführung in Lebensmittelkategorien, während die Skalierbarkeit der Herstellung gegenüber neueren Proteinquellen eine kosteneffiziente Umsetzung für Massenmarktprodukte gewährleistet.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Zöliakie und Glutenunverträglichkeit | -1.4% | Global, stärkere Auswirkungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Weizenpreisvolatilität und Lieferkettenunterbrechungen | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Einschränkungen und Kennzeichnungsanforderungen | -0.6% | Europäische Union, Nordamerika vorrangig | Mittelfristig (2–4 Jahre) |

| Vorhandensein tragfähiger Alternativen | -0.8% | Global, konzentriert in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Zöliakie und Glutenunverträglichkeit

Zöliakie betrifft die Weltbevölkerung, mit höheren Prävalenzraten bei Verwandten ersten Grades und bestimmten ethnischen Gruppen, was einen erheblichen und wachsenden Marktausschluss für Weizengluten-Produkte schafft. Laut dem Gesundheitsministerium waren im Jahr 2023 in Italien folgende Zahlen von Zöliakie betroffen: Lombardei – 49.278, Latium – 26.854, Kampanien – 25.266 und so weiter. Die zunehmende Erkennung und Diagnoserate der Erkrankung, insbesondere in Regionen, die auf weizenbasierte Ernährung umstellen, erweitert die glutenfreie Verbraucherbasis über medizinisch diagnostizierte Personen hinaus auf solche mit wahrgenommener Glutensensitivität. Laut IfD Allensbach stieg die Zahl der Menschen in Deutschland, die in den letzten 14 Tagen glutenfreie Produkte kauften, von 2021 bis 2023 von 2,03 Millionen im Jahr 2021 auf 2,16 Millionen im Jahr 2023. Die wirtschaftliche Belastung durch Zöliakie, einschließlich Gesundheitskosten und Ernährungseinschränkungen, schafft eine anhaltende Nachfrage nach glutenfreien Alternativen, die direkt mit Weizengluten-Anwendungen konkurrieren.

Weizenpreisvolatilität und Lieferkettenunterbrechungen

Die globalen Weizenmärkte sind anhaltender Volatilität ausgesetzt, die durch geopolitische Spannungen, klimatische Variabilität und handelspolitische Unsicherheiten angetrieben wird und sich direkt auf die Produktionskosten und Verfügbarkeit von Weizengluten auswirkt. USDA-Prognosen zeigen, dass die Weizenpreise im Zeitraum 2025–2026 durchschnittlich USD 265 pro Tonne betragen werden, was einen anhaltenden Druck auf die Inputkosten für Weizengluten-Hersteller darstellt, gemäß den Daten der Weltbank [2].Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "World Agricultural Supply and Demand Estimates", usda.gov Die Lieferkettenanalyse zeigt, dass die Verhältnisse von Weizenbeständen zu Verbrauch, obwohl sie sich im Zeitraum 2025–2026 im Vergleich zu historischen Durchschnittswerten auf 47 % verbessern, anfällig für Produktionsschocks in wichtigen Weizenanbauregionen bleiben, darunter Russland, die Ukraine und Australien, gemäß den USDA-Daten [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "USDA projects below-average wheat, corn, sorghum prices for 2025/26 marketing year", www.usda.gov. Die Konzentration der Weizengluten-Produktion in bestimmten geografischen Regionen verstärkt die Lieferkettenrisiken, wobei Unterbrechungen in wichtigen Verarbeitungszentren die globale Verfügbarkeit beeinträchtigen können. Agrarkommoditätsfaktoren, einschließlich der Stärke des US-Dollars, geopolitischer Spannungen und Wettervariabilität, schaffen anhaltende Unsicherheit für Weizengluten-Beschaffungsstrategien und zwingen Lebensmittelhersteller, alternative Proteinquellen mit stabileren Lieferketten in Betracht zu ziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Das Flüssigsegment gewinnt trotz der Dominanz von Pulver im Markt an Dynamik

Spezialisierte Lebensmittelverarbeitungsanforderungen treiben die Einführung von flüssigem Weizengluten mit einer CAGR von 9,62 % bis 2031 voran, obwohl die Pulverform im Jahr 2025 einen Marktanteil von 67,62 % beibehält. Das Wachstum des Flüssigsegments spiegelt die steigende Nachfrage nach gebrauchsfertigen Proteinlösungen in automatisierten Lebensmittelproduktionssystemen wider, wo die Pulverrekonstitution Verarbeitungsineffizienzen und Qualitätskontrollprobleme verursacht. Industrielle Bäckereien bevorzugen flüssiges Weizengluten besonders für kontinuierliche Mischvorgänge, bei denen eine gleichmäßige Proteinverteilung die mit der Pulverhydratation verbundene Variabilität eliminiert und die Arbeitskosten senkt. Die Einführung von flüssigem Weizengluten wird weiter durch Hersteller beschleunigt, die Produktionsausfallzeiten minimieren und die Chargen-zu-Chargen-Konsistenz in Großbetrieben verbessern möchten.

Pulver-Weizengluten dominiert weiterhin durch Kostenvorteile und Lagerstabilität, die mit traditionellen Lebensmittelherstellungspraktiken übereinstimmen, während Flüssigformulierungen aufgrund spezialisierter Verarbeitungsanforderungen und kürzerer Haltbarkeit Premiumpreise erzielen. Das Pulversegment profitiert von etablierten Vertriebsnetzen und Verpackungsinfrastrukturen, die für die Handhabung von Schüttgutinhaltsstoffen optimiert sind, was Barrieren für die Expansion des Flüssigsegments in preissensiblen Anwendungen schafft. Aufkommende Anwendungen in verzehrfertigen Produkten und Conveniencelebensmitteln bevorzugen jedoch Flüssigformulierungen, die sich nahtlos in bestehende Produktionslinien integrieren lassen, ohne zusätzliche Verarbeitungsschritte zu erfordern. Die Marktdynamik verschiebt sich, da Lebensmittelhersteller zunehmend der betrieblichen Effizienz gegenüber den Rohstoffkosten Vorrang einräumen und in Handhabungssysteme für flüssiges Weizengluten investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Bio-Wachstum beschleunigt sich inmitten von Clean-Label-Anforderungen

Clean-Label-Positionierung treibt das Bio-Weizengluten-Wachstum mit einer CAGR von 10,06 % bis 2031 voran, während konventionelle Produkte im Jahr 2025 durch etablierte Lieferketten und Kostenwettbewerbsfähigkeit einen Marktanteil von 89,12 % behalten. Bio-Zertifizierungsanforderungen schaffen Angebotsengpässe, die die Marktexpansion begrenzen, ermöglichen aber Premiumpreisstrategien, die Volumenbeschränkungen ausgleichen. Das Bio-Segment profitiert besonders von europäischen und nordamerikanischen Märkten, wo regulatorische Rahmenbedingungen Bio-Angaben unterstützen und die Zahlungsbereitschaft der Verbraucher für zertifizierte Zutaten hoch ist. Die wachsende Verbraucherpräferenz für Clean-Label- und Bio-Produkte in diesen Regionen treibt Hersteller weiterhin zur Bio-Weizengluten-Beschaffung an, trotz der Angebotseinschränkungen.

Konventionelles Weizengluten behält seine Dominanz durch industrielle Anwendungen, bei denen die Bio-Zertifizierung einen begrenzten Mehrwert bietet, insbesondere in Tierfutter- und technischen Anwendungen, bei denen funktionale Eigenschaften die Bio-Positionierung überwiegen. Die Lieferkettenanalyse zeigt, dass Einschränkungen bei der Bio-Weizenproduktion die Verfügbarkeit von Inhaltsstoffen begrenzen und Beschaffungsherausforderungen für Großlebensmittelhersteller schaffen, die konsistente Mengen benötigen. Die etablierte Verarbeitungsinfrastruktur und die Qualitätskontrollsysteme des konventionellen Segments bieten Zuverlässigkeitsvorteile, die Bio-Lieferanten in vergleichbaren Maßstäben nur schwer erreichen können. Das umfangreiche globale Netzwerk konventioneller Weizenproduzenten gewährleistet eine stabile Lieferkette, die die wachsende industrielle Nachfrage nach Weizengluten unterstützt.

Nach Anwendung: Fleischersatzprodukte treiben Innovationen jenseits der Backwaren-Hochburg voran

Fleischersatzanwendungen entwickeln sich mit einer CAGR von 9,88 % bis 2031 zum am schnellsten wachsenden Segment und fordern die Marktanteilsdominanz von Backwaren und Süßwaren von 40,58 % im Jahr 2025 heraus. Die Einführung pflanzlicher Proteine verändert die Anwendungsprioritäten grundlegend, wobei Seitan und hybride Fleischanaloga eine spezialisierte Weizenproteinfunktionalität erfordern, die im Vergleich zu traditionellen Backwarenanwendungen Premiumpreise erzielt. Das Segment profitiert von regulatorischer Unterstützung in Asien-Pazifik-Märkten, wo vereinfachte Genehmigungsverfahren für alternative Proteine die Produktentwicklung und den Markteintritt beschleunigen. Die wachsende Verbraucherpräferenz für Clean-Label- und nachhaltige Proteinquellen stärkt die Position von Weizengluten im pflanzlichen Segment weiter.

Backwaren- und Süßwarenanwendungen behalten die Marktführerschaft durch etablierte Verbrauchsmuster und industrielle Verarbeitungsinfrastruktur, die Wechselkosten für alternative Zutaten schafft. Andere Anwendungen, einschließlich technischer Verwendungen und biologisch abbaubarer Materialien, stellen aufkeimende Chancen dar, bei denen die einzigartigen Eigenschaften von Weizengluten Differenzierungsvorteile gegenüber konventionellen Proteinquellen schaffen. Die Vielseitigkeit von Weizengluten bei der Verbesserung von Textur, Feuchtigkeitserhalt und Haltbarkeit treibt weiterhin seine Einführung in verschiedenen Lebensmittelanwendungen voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptet die Marktführerschaft mit einem Anteil von 34,12 % im Jahr 2025, unterstützt durch eine fortschrittliche Lebensmittelverarbeitungsinfrastruktur und einen hohen Pro-Kopf-Backwarenkonsum, der eine anhaltende Nachfrage nach Weizengluten in mehreren Anwendungen schafft. Die Region profitiert von etablierten Lieferketten, die wichtige Weizenanbaugebiete mit Verarbeitungsanlagen verbinden, während regulatorische Rahmenbedingungen, einschließlich des GRAS-Status der FDA für Weizengluten, die weitverbreitete Einführung in Lebensmittelkategorien erleichtern. Die Konsolidierung industrieller Bäckereien in Nordamerika schafft Chancen für spezialisierte Weizenproteinlieferanten, die die Qualitäts- und Konsistenzanforderungen im großen Maßstab erfüllen können, die kleinere Verarbeiter nicht erreichen können.

Der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 9,44 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch steigenden Proteinkonsum, wachsende Mittelschichtbevölkerungen und zunehmende Einführung westlicher Ernährungsmuster in China, Indien und südostasiatischen Märkten, gemäß den Daten der australischen Regierung. Regulatorische Rahmenbedingungen in wichtigen Märkten, einschließlich Singapur und Australien, etablieren vereinfachte Genehmigungsverfahren für alternative Proteine, die weizenbasierte Anwendungen einschließen, und senken die Markteintrittsbarrieren für innovative Produkte. Diese unterstützenden regulatorischen Umgebungen ermutigen Hersteller, neue weizengluten-basierte Produkte zu entwickeln, insbesondere in den Segmenten Fleischersatz und proteinangereicherte Lebensmittel.

Europa stellt einen reifen Markt mit etablierten Bio- und Clean-Label-Präferenzen dar, die Premium-Weizengluten-Anwendungen begünstigen, während Südamerika sowie der Nahe Osten und Afrika aufstrebendes Wachstumspotenzial zeigen, das durch expandierende Lebensmittelverarbeitungsindustrien und steigenden Proteinkonsum angetrieben wird. Regionale Handelsdynamiken, einschließlich der Auswirkungen des Brexits und der regulatorischen Harmonisierung der EU, prägen weiterhin die Wettbewerbspositionierung, während aufstrebende Märkte in Lateinamerika und Afrika Wachstumschancen für kostengünstige Proteinlösungen bieten, die Weizengluten einzigartig bereitstellen kann. Die zunehmende Einführung westlicher Ernährungsmuster in diesen Regionen beschleunigt die Nachfrage nach Weizengluten in verschiedenen Lebensmittelanwendungen weiter.

Regulatorisches Umfeld

In den Vereinigten Staaten ist Weizengluten gemäß 21 CFR 184.1322 als allgemein als sicher anerkannt (GRAS) für die Verwendung als Teigverstärker, Nährstoffzusatz, Stabilisator, Verdickungsmittel und Texturgeber eingestuft, was die breite Anwendung in verarbeiteten Lebensmitteln unterstützt. Die Kennzeichnungskonformität bleibt eine zentrale Einschränkung bei Glutenaussagen: Lebensmittel, die als „glutenfrei" vermarktet werden, müssen die FDA-Anforderungen gemäß 21 CFR 101.91 erfüllen, einschließlich der Einhaltung des Schwellenwerts von 20 ppm und der zugehörigen Kontrollen für Zutaten, die einer Fermentation oder Hydrolyse unterliegen.

In der Europäischen Union legt die Durchführungsverordnung (EU) Nr. 828/2014 der Kommission verbraucherorientierte Schwellenwerte für Glutenaussagen fest, wobei „glutenfrei" auf höchstens 20 mg/kg und „sehr geringer Glutengehalt" auf höchstens 100 mg/kg festgelegt ist. Dies prägt die Rezeptur-, Prüf- und Dokumentationspraktiken für Hersteller, die in die EU verkaufen. Auch die Handelspolitik beeinflusst das Angebot: Im Juni 2026 leitete die Canada Border Services Agency eine Antidumping-Untersuchung zu Weizengluten mit Ursprung in oder Ausfuhr aus Italien, Polen und dem Vereinigten Königreich ein, nachdem ADM Agri-Industries Co. eine Beschwerde eingereicht hatte, was für nordamerikanische Käufer und europäische Exporteure eine zusätzliche Compliance- und Beschaffungsüberlegung darstellt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Weizengluten beginnt mit dem Anbau und der Sammlung von Weizen, gefolgt von der Vermahlung zur Herstellung von Mehlströmen, die in die Nassverarbeitung einfließen, bei der Stärke abgetrennt und Gluten ausgewaschen wird. Nach der Trocknung wird die Zutat gemahlen und als Weizenkleber (Vitalweizengluten) verpackt oder in flüssiger Form für die industrielle Dosierung geliefert. Skalierung und Prozesskontrolle in der Mahl- und Trennstufe sind entscheidend für Ausbeute und funktionale Konsistenz, während die nachgelagerte Anwendungsunterstützung für Backwarensysteme, die Strukturierung von Fleischersatzprodukten und die Proteinanreicherung die Differenzierung über Standardspezifikationen hinaus vorantreibt.

Der Vertrieb erfolgt typischerweise über den Direktverkauf an große Industriebäckereien und Lebensmittelhersteller sowie über Zutatenvertriebshändler für mittelgroße Formulierer. Verbände wie die Wheat Protein Association vertreten einen großen Anteil der weltweiten Weizenproteinproduktion und unterstützen die branchenweite Abstimmung bei Qualität und Anwendungs-Know-how. Zu den Engpässen zählen die Volatilität der Weizenpreise, energieintensive Trocknungsvorgänge und logistische Einschränkungen aufgrund der Feuchtigkeitsempfindlichkeit, die Hersteller zu regionaler Beschaffung, vertikaler Integration und verbesserter Rückverfolgbarkeit veranlassen, um das Risiko von Unterbrechungen zu verringern.

Wettbewerbslandschaft

Der Weizengluten-Markt weist eine moderate Fragmentierung auf, was erhebliche Chancen für etablierte Akteure und spezialisierte Lieferanten bietet, Marktanteile durch differenzierte Produktangebote und gezielten Anwendungsfokus zu gewinnen. Große Akteure, darunter Manildra Group, Cargill Incorporated, Archer Daniels Midland Company, Roquette Frères und Tereos SCA, nutzen integrierte Lieferketten und Verarbeitungsmaßstäbe, um Kostenführerschaft zu behalten, während mittelgroße Spezialisten wie MGP Ingredients sich auf hochwertige Proteinisolate und maßgeschneiderte Formulierungen konzentrieren, die Premiumpreise erzielen.

Die Wettbewerbsdynamik begünstigt zunehmend Unternehmen mit technischem Fachwissen in der Proteinmodifikation und Anwendungsentwicklung, da Kunden spezialisierte Lösungen jenseits von Weizengluten als Rohstoff suchen. Strategische Muster zeigen eine zunehmende Betonung von Nachhaltigkeitsinitiativen und Clean-Label-Positionierung, wobei Unternehmen in Bio-Zertifizierung und transparente Lieferkettendokumentation investieren, um sich wandelnden Kundenanforderungen gerecht zu werden. Die Wachstumstrajektorie des Marktes wird weiter durch Hersteller gestärkt, die maßgeschneiderte Weizengluten-Lösungen entwickeln, die spezifische funktionale Anforderungen in verschiedenen Anwendungen erfüllen.

Die Technologieeinführung konzentriert sich auf die Verbesserung der Proteinfunktionalität und die Steigerung der Verarbeitungseffizienz, wobei Unternehmen proprietäre Modifikationstechniken entwickeln, die geistige Eigentumsbarrieren und Kundenbindungseffekte schaffen. Weißflächenchancen bestehen in aufkommenden Anwendungen, einschließlich biologisch abbaubarer Materialien und spezialisierter Ernährungsprodukte, wo die einzigartigen Eigenschaften von Weizengluten im Vergleich zu traditionellen Lebensmittelanwendungen Premiumpreise erzielen können. Die Integration fortschrittlicher Verarbeitungstechnologien ermöglicht es Herstellern, die funktionalen Eigenschaften von Weizengluten zu optimieren, was zu höherwertigen Produkten führt, die spezifische Branchenanforderungen erfüllen.

Marktführer im Weizengluten-Bereich

Manildra Group

Cargill, Incorporated

Archer-Daniels-Midland

Roquette Frères

Tereos SCA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Investitionen in die Tiefenverarbeitung erweitern den Freiraum für lokal bezogenes Weizengluten und angrenzende Weizenprotein-Formate, insbesondere dort, wo Käufer eine engere Kontrolle über Herkunft und funktionale Konsistenz für Backwaren, Fleischersatzprodukte und Proteinanreicherung wünschen. Im Mai 2026 wurde in Kasachstan (Region Akmola) eine Vereinbarung zwischen der Regierung Kasachstans, JSC Asia Altyn Dan und Dalian Hesheng Holdings Group zum Bau einer Weizen-Tiefenverarbeitungsanlage mit einem jährlichen Durchsatz von 1 Million Tonnen Weizen unterzeichnet, einschließlich 300.000 Tonnen Weizengluten, was auf eine fortgesetzte vorgelagerte Integration in höherwertige Weizenderivate hindeutet.

Handelsmaßnahmen verschieben zudem die Chancenfelder für inländische und regionale Lieferanten in importabhängigen Märkten. Im Juni 2026 leitete die Canada Border Services Agency eine Antidumping-Untersuchung zu Weizengluten aus Italien, Polen und dem Vereinigten Königreich ein, was die Aufmerksamkeit auf alternative Lieferwege und lokalisierte Produktion für nordamerikanische Kunden erhöht, die Compliance, Lieferzeiten und Preisrisiken managen. Auch Innovationen bei Texturaten erweitern die adressierbaren Anwendungen: Im Oktober 2024 eröffnete Kröner-Stärke nach einer Investition von 36 Millionen EUR einen neuen Produktionsflügel für Texturate, einschließlich weizenbasiertem TVP, was die anhaltende Produktentwicklung für Fleischalternativen und Hybridformulierungen unterstreicht, die Weizenproteine zur Strukturierung verwenden.

Aktuelle Branchenentwicklungen

- Mai 2026: Archer Daniels Midland (ADM) stellte neue Proteinzutat-Lösungen vor, darunter die aus Europa bezogenen Sojaproteinkonzentrate Arcon R und Arcon T für Fleischalternativen und Backanwendungen. Die Markteinführungen unterstreichen den Fokus großer Anbieter auf den Aufbau breiterer Pflanzenprotein-Portfolios, die im Bereich texturbestimmter und proteinangereicherter Lebensmittel um Formulierungsraum mit Weizengluten konkurrieren.

- März 2026: Manildra Group ging eine rechtlich bindende, durchsetzbare Verpflichtung mit der New South Wales Environment Protection Authority ein, 170.000 A$ zu zahlen, nachdem im Oktober 2024 in ihrer Anlage Shoalhaven Starches ein Silo eingestürzt war und Weizen verschüttet wurde. Die Maßnahme erhöhte die Kontrolle von Umweltauflagen und Infrastrukturintegrität an Weizenverarbeitungsstandorten und beeinflusst Investitionsprioritäten in Bezug auf Eindämmung, Risikomanagement und Betriebskontinuität.

- Juni 2025: Roquette führte in seiner Anlage in Lille, Frankreich, NUTRALYS T WHEAT 600L ein, sein erstes texturiertes Weizenprotein. Die Erweiterung in Richtung texturiertes Weizenprotein unterstützt Kunden bei der Formulierung von Fleischanaloga und Hybridprodukten, bei denen Strukturierungsleistung und Kennzeichnungspositionierung die Zutatenauswahl beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den kommerziellen Verkauf von Weizengluten als Zutat, das hauptsächlich in Pulver- oder Flüssigform geliefert wird und zur Verbesserung von Textur, Elastizität, Bindung und Proteingehalt in Lebensmittel- und Futtermittelanwendungen verwendet wird.

Ausgeschlossener Umfang: Er umfasst weder Gluten aus nicht-weizenbasierten Quellen noch fertige Lebensmittelprodukte, bei denen Weizengluten nur einen geringen Bestandteil darstellt.

Übersicht der Segmentierung

- Nach Form

- Flüssig

- Pulver

- Nach Art

- Konventionell

- Bio

- Nach Anwendung

- Backwaren und Süßwaren

- Nahrungsergänzungsmittel und Sporternährung

- Tierfutter und Heimtiernahrung

- Fleischersatzprodukte

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Die Desk-Research beginnt mit dem Aufbau des realen Nachfragepools und des Angebotskontexts, damit wir Mengen oder Preise nicht schätzen müssen. Öffentliche Quellen wie FAOSTAT, USDA, Eurostat sowie nationale Zoll- und Handelsstatistiken wurden verwendet, um die Weizenverarbeitungsleistung, Handelsströme und Verschiebungen bei der Lebensmittel- und Futtermittelnachfrage zu verstehen. Wir haben zudem regulatorische Referenzen und Normen (wie FDA-Leitlinien für Lebensmittelzutaten und ähnliche nationale Behörden) sowie fachlich begutachtete Artikel zur Funktionalität von Weizenprotein geprüft, um die Anwendungslogik realistisch zu halten.

Um die Branchenstruktur mit dem Modell zu verknüpfen, haben wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen und Produktspezifikationsblätter genutzt, um typische Produktqualitäten und Verkaufsformate zu erfassen. In einigen Fällen wurden kostenpflichtige Abonnements verwendet, die Unternehmensfinanzen, Handel auf Sendungsebene und Patentaktivitäten verfolgen, um Kapazitätserweiterungen und Preissignale gegenzuprüfen. Diese Desk-Research-Ergebnisse wurden dann verwendet, um Annahmen festzulegen, die in Experteninterviews hinterfragt werden können. Die hier aufgeführten Quellen sind beispielhaft, da zur Validierung und Klärung auch viele weitere öffentliche Referenzen geprüft wurden.

Primärinterviews und Umfragen

Die Primärforschung wurde eingesetzt, um Aspekte zu prüfen, die Desk-Research-Quellen nicht gut abbilden können, etwa das aktuelle Vertragspreisverhalten, wie oft Preise neu festgelegt werden und welche Anwendungen die zusätzliche Nachfrage antreiben. Wir sprachen mit einer Mischung aus Zutatenlieferanten, Vertriebshändlern und nachgelagerten Käufern in den Regionen APAC, EMEA und Amerika, damit regionale Nachfrageverschiebungen und Handelsauswirkungen in einem konsistenten Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 41% | EMEA: 32% |

| Kleinere Akteure: 20% | Manager: 46% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mithilfe eines Top-down-Ansatzes erstellt, bei dem Weizenverarbeitungsleistung und Handelsdaten verwendet werden, um den adressierbaren Zutatenpool zu rekonstruieren, der dann anhand des Anwendungsmixes und der Preisspannen in einen Wert umgerechnet wird. Da nicht alle Länder denselben Detaillierungsgrad melden, wurden Lücken durch Proxy-Indikatoren wie Mühlenintensität, Produktion verarbeiteter Lebensmittel und Importabhängigkeit geschlossen und anschließend mit Expertenrückmeldungen angepasst.

Um die Gesamtwerte realistisch zu halten, führten wir auch selektive Bottom-up-Prüfungen durch. Beispielsweise haben wir eine Stichprobe von Lieferantenumsätzen nach Regionen aggregiert und die implizierten Mengen anhand typischer durchschnittlicher Verkaufspreise verglichen. Zu den wichtigsten Eingabegrößen zählten das Weizenangebot und der Mühlendurchsatz, die Glutennachfrage aus Backwaren und Süßwaren, die Akzeptanz bei Fleischersatzprodukten und proteinreichen Lebensmitteln, die Aktivität bei Tierfutter und Heimtierfutter sowie regionale Handelsbilanzen, die die Angebotsverfügbarkeit verschieben. Für die Prognose wurde eine Szenarioanalyse rund um Weizenpreiszyklen und Nachfragedynamik verwendet. Der endgültige Pfad wurde nach Abgleich der Annahmen mit Interview-Feedback zu Kapazitätsauslastung, Zeitpunkt der Preisanpassung und der erwarteten Verschiebung des Verhältnisses zwischen Lebensmittel- und Futtermittelqualitäten ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, damit die endgültige Zahl an beobachtbarem Marktverhalten und nicht an einer einzelnen Annahme gebunden bleibt. Wir überprüfen Abweichungen zwischen den Regionen, stellen sicher, dass implizierte Mengen und Preise innerhalb praktikabler Bereiche bleiben, und überprüfen ungewöhnliche Sprünge erneut anhand von Handelsdaten, Weizenpreisbewegungen und Nachfrageindikatoren aus wichtigen Endanwendungen. Bleibt eine Abweichung bestehen, werden die zugehörigen Annahmen überarbeitet und, falls erforderlich, Experten erneut kontaktiert, um zu bestätigen, was sich geändert hat.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie starke Rohstoffpreisbewegungen, größere Anlagenerweiterungen oder handelspolitische Änderungen. Vor der Lieferung führt ein Analyst einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Statistiken und die aktuellsten Interviewergebnisse im Modell berücksichtigt sind.

Vergleich der Marktdimensionierung von Weizengluten durch Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Weizengluten stimmen häufig nicht überein, da sich Studien in Bezug auf Zeitpunkt und Messmethodik nicht decken, selbst wenn sie dieselbe Zutat beschreiben. Unterschiede zeigen sich meist darin, welches Jahr als aktuelles Basisjahr behandelt wird, welche Wechselkurse bei sich schnell bewegenden lokalen Preisen verwendet werden und wie durchschnittliche Verkaufspreise in Prognosen fortgeschrieben werden.

In diesem Markt entsteht die größte Streuung tendenziell aus der Preislogik und dem Aktualisierungsrhythmus, da sich Weizen- und Verarbeitungskosten schnell ändern können und Lieferanten Verträge zu unterschiedlichen Zeitpunkten im Jahr neu festlegen. Wenn die Preisgestaltung konstant gehalten wird oder die Währungsumrechnung nicht auf dasselbe Zeitfenster abgestimmt ist, kann der Gesamtwert abweichen, selbst wenn die Mengen ähnlich sind. Durch die Verwendung aktueller Preisprüfungen und deren Abgleich mit Handelswertsignalen vor der Festlegung des Modells verringert Mordor Intelligence die Wahrscheinlichkeit, dass eine kurzfristige Rohstoffschwankung als langfristiger Strukturwandel in die Marktgröße einfließt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,18 Mrd. USD (2026) | |

| Globaler Verlag A | 10,03 Mrd. USD (2024) | Verwendet ein früheres Basisjahr, und die Preisebene ist weniger transparent hinsichtlich der Frage, wie die Weizenkosteninflation und Vertragsanpassungen in die USD-Umrechnung einfließen, was den aktuellen Wert unterschätzen kann, wenn die Preise gestiegen sind. |

| Forschungsunternehmen B | 2,74 Mrd. USD (2024) | Wendet wahrscheinlich eine engere Abgrenzung an (z. B. mit Fokus auf ausgewählte Typen oder Endanwendungen) und gibt in der öffentlichen Zusammenfassung keine klare Angabe zur geografischen Abdeckung, was den erfassten Nachfragepool erheblich verringern kann. |

Die Tabelle zeigt, dass die Wahl des Jahres, die Abgrenzung des Umfangs sowie die zeitliche Erfassung von Preisen und Währungen die praktischen Treiber der meisten Unterschiede sind. Mit klaren Einschlussregeln und einer Preis- und Mengenlogik, die sich auf Handelssignale und Anwendungsnachfrage zurückführen lässt, können wir die Zahl auf nachvollziehbare Weise erklären und bei veränderten Marktbedingungen sauber aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Weizengluten-Markt derzeit?

Der Weizengluten-Markt beläuft sich im Jahr 2026 auf USD 12,18 Milliarden und wird bis 2031 voraussichtlich USD 17,7 Milliarden erreichen.

Welche Region führt die globale Nachfrage an?

Nordamerika verfügt im Jahr 2025 über einen Anteil von 34,12 % am Umsatz dank des fest verankerten Backwarenkonsums und einer robusten Verarbeitungsinfrastruktur.

Warum gewinnt flüssiges Weizengluten an Beliebtheit?

Flüssige Formate vereinfachen die Dosierung in automatisierten Linien, senken den Arbeitsaufwand und unterstützen das kontinuierliche Mischen, was bis 2031 eine CAGR von 9,62 % antreibt.

Wie schnell wächst das Fleischersatzsegment?

Fleischanaloga, die Weizengluten verwenden, werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen, der schnellsten unter allen Anwendungen.

Seite zuletzt aktualisiert am: