VoLTE-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 86.84 Milliarden US-Dollar |

| Marktgröße (2031) | 513.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 42.65% CAGR |

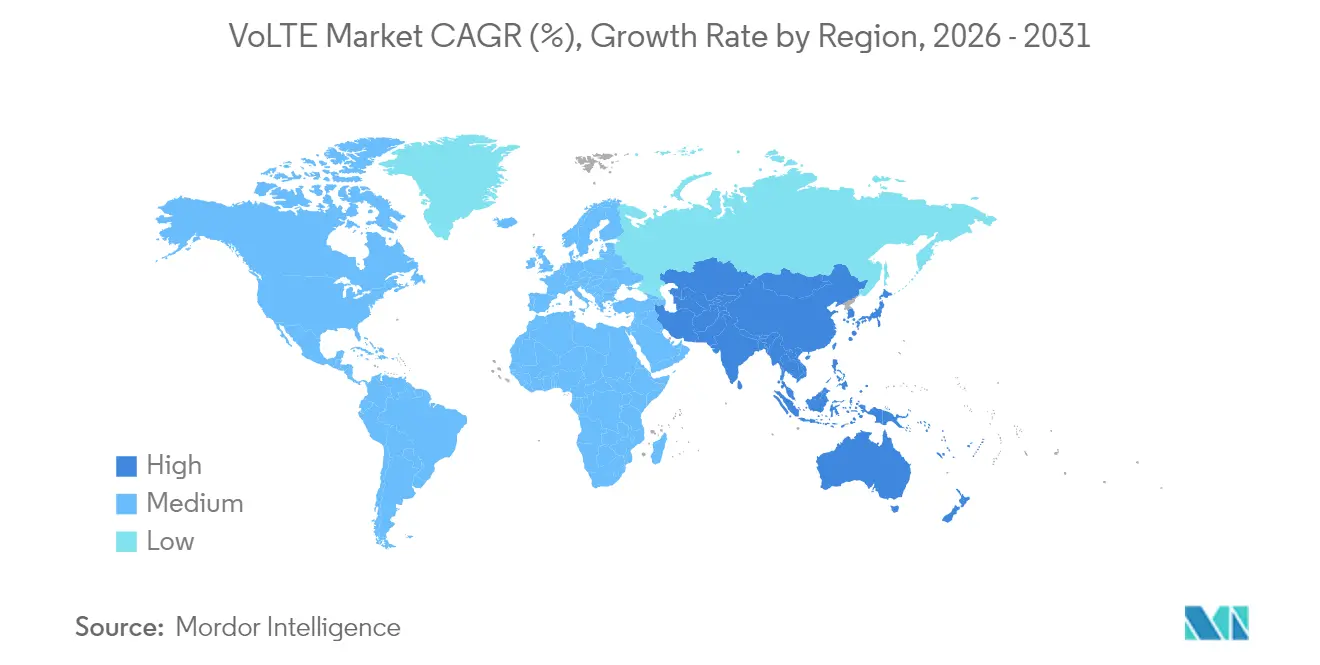

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

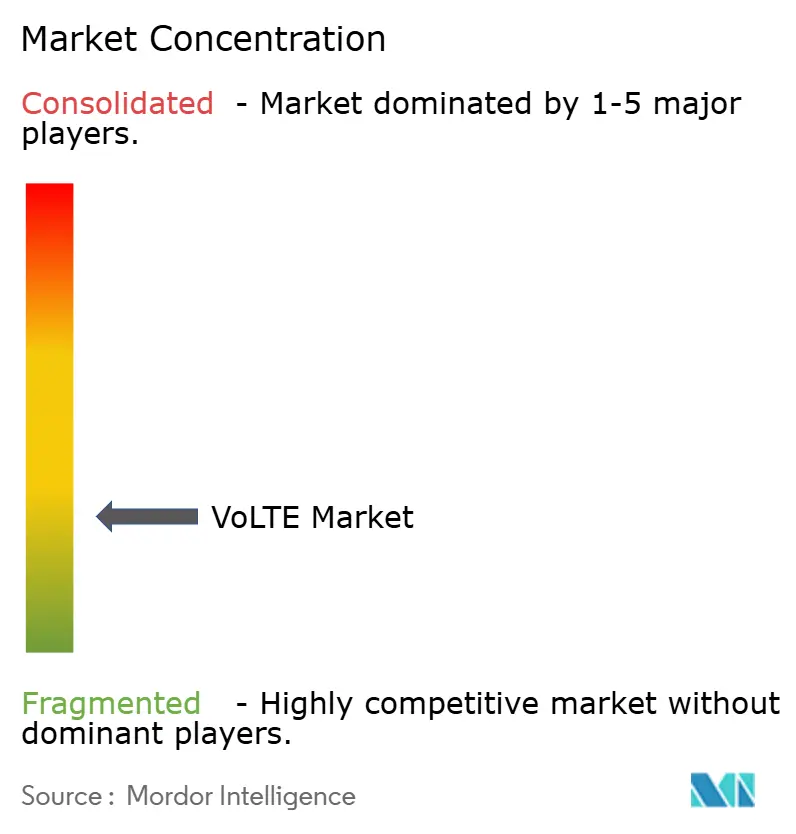

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

VoLTE-Marktanalyse von Mordor Intelligence

Die VoLTE-Marktgröße wurde im Jahr 2025 auf 60,88 Mrd. USD geschätzt und soll von 86,84 Mrd. USD im Jahr 2026 auf 513,23 Mrd. USD bis 2031 wachsen, bei einem CAGR von 42,65 % während des Prognosezeitraums (2026–2031).

Die explosionsartige Einführung folgt der Abschaltung von 3G-Netzen, dem Spectrum-Refarming für 5G und dem Bedarf der Betreiber, hochwertige Sprachkommunikation über eine vollständige IP-Infrastruktur bereitzustellen. Betreiber, die die VoLTE-Migration abschließen, verbessern die Spektrumeffizienz, senken die Legacy-Betriebskosten und sichern eine Fallback-Sprachschicht für 5G-NSA-Deployments. Die frühe LTE-Reife Nordamerikas und aggressive 3G-Abschaltungen untermauern den 40-prozentigen Umsatzanteil im Jahr 2024, während die enorme Abonnentenbasis im asiatisch-pazifischen Raum und staatlich geförderte Digitalinitiativen den schnellsten CAGR von 47,2 % antreiben. Gewerbliche Abonnenten dominieren mit einem Anteil von 41,2 %, während Behörden und Nutzer der öffentlichen Sicherheit mit einem CAGR von 45,3 % wachsen, da sicherheitskritische Behörden eine resiliente Breitband-Sprachkommunikation benötigen. Die Technologiemigration befindet sich an einem Wendepunkt: Circuit-Switched Fallback trägt noch immer 60 % der Anrufe im Jahr 2024, aber Voice over IMS führt das zukünftige Wachstum mit einem CAGR von 46,2 % an und unterstreicht den strategischen Schwenk hin zu nativen IP-Sprachlösungen.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie hielt Nordamerika im Jahr 2025 einen VoLTE-Marktanteil von 39,45 %; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 45,8 % prognostiziert.

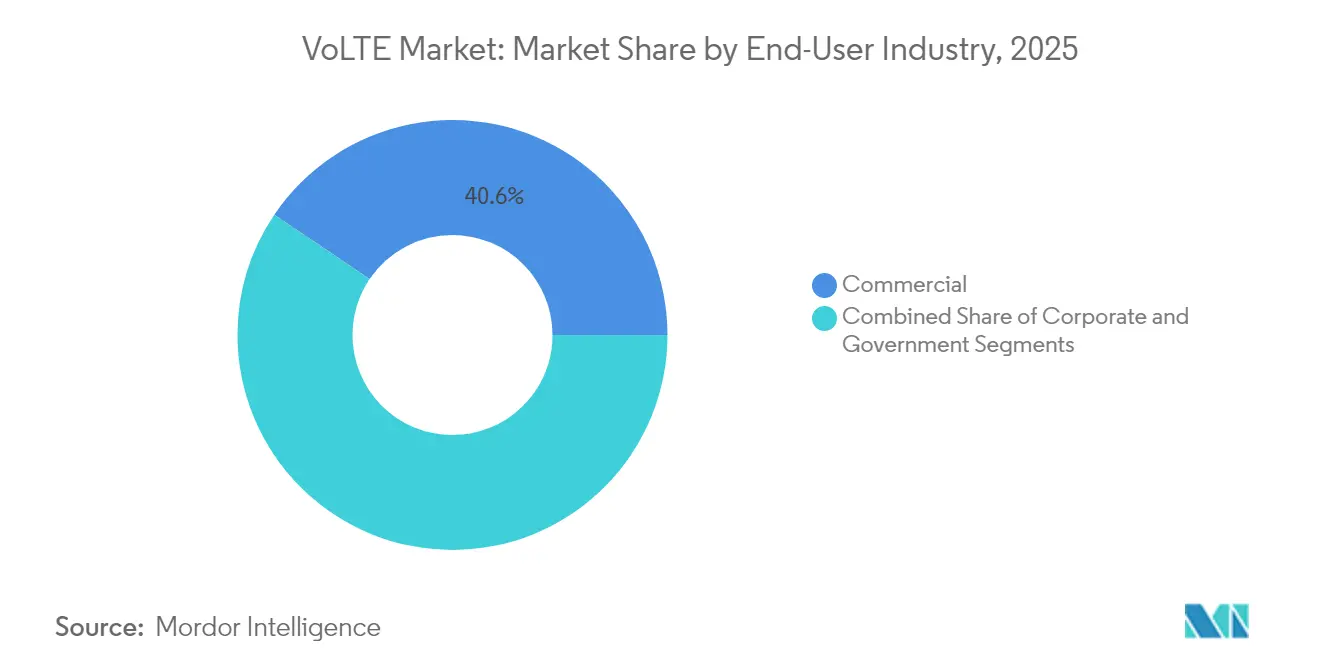

- Nach Endbenutzer führte das Handelssegment im Jahr 2025 mit einem Umsatzanteil von 40,55 %; Regierungsanwendungen wachsen bis 2031 mit einem CAGR von 43,9 %.

- Nach Technologie entfiel Circuit-Switched Fallback im Jahr 2025 auf 59,2 % des VoLTE-Marktvolumens, während Voice over IMS bis 2031 voraussichtlich mit einem CAGR von 44,3 % wachsen wird.

- Nach Gerätekategorie hielten Smartphones im Jahr 2025 einen Anteil von 66,85 % am VoLTE-Marktvolumen; IoT-Module & Wearables wachsen zwischen 2026 und 2031 mit einem CAGR von 45 %.

- Nach Betreibertyp erfassten Mobilfunknetzbetreiber im Jahr 2025 einen VoLTE-Marktanteil von 71,55 %; private/unternehmensinterne LTE-Netze verzeichnen mit 43,8 % den höchsten CAGR bis 2031.

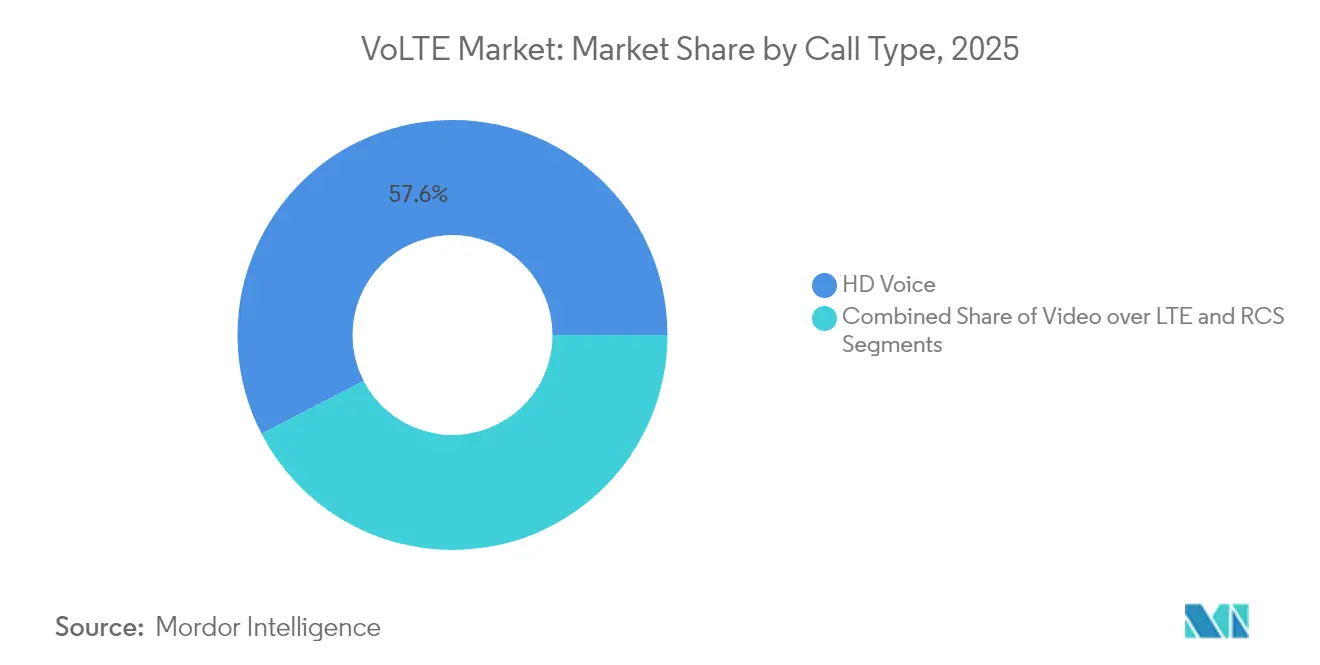

- Nach Anruftyp repräsentierte HD-Voice im Jahr 2025 57,60 % des Umsatzes; die Einführung von Rich Communication Services steigt bis 2031 mit einem CAGR von 47 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale VoLTE-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach hochgeschwindigkeiter mobiler Breitband-Sprachkommunikation | +8.2% | Global (Schwerpunkt Nordamerika & asiatisch-pazifischer Raum) | Mittelfristig (2–4 Jahre) |

| LTE-Abdeckung & Smartphone-Durchdringung | +7.8% | Vor allem asiatisch-pazifischer Raum; Spillover nach MEA & Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische 3G-Abschaltungen | +9.1% | Nordamerika & EU zuerst, dann asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-privates LTE für sicherheitskritische Sprachkommunikation | +6.5% | Nordamerika, Westeuropa, ausgewählter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| eSIM-zentriertes Geräte-Ökosystem | +4.3% | Globale Premium-Geräte | Langfristig (≥ 4 Jahre) |

| 5G-NSA-Fallback-Anforderung | +8.7% | Märkte mit fortgeschrittenen 5G-Rollouts | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende LTE-Netzabdeckung & Smartphone-Durchdringung

LTE deckt in entwickelten Volkswirtschaften inzwischen rund 95 % der Bevölkerung ab und skaliert weiter in Schwellenmärkten. Die Smartphone-Durchdringung überstieg im Jahr 2024 weltweit 74 %, und die meisten 5G-fähigen Geräte werden mit werkseitig aktiviertem VoLTE ausgeliefert. Betreiber verlagern den Sprachverkehr auf VoLTE, um 3G-Spektrum zurückzugewinnen und Betriebskosten zu senken. Breitere ländliche LTE-Abdeckungen in Indien und Brasilien, oft staatlich mitfinanziert, erweitern VoLTE auf bisher unterversorgte Gemeinschaften. Die Kombination aus Netzbereitschaft, Gerätefähigkeit und politischen Anreizen positioniert VoLTE als Standard-Sprachschicht während der 4G-zu-5G-Transition.

Regulatorische Abschaltung von 3G-Netzen beschleunigt die VoLTE-Migration

Der von der FCC (Federal Communications Commission) vorgeschriebene 3G-Abschaltzeitplan und die europäische Abschaltempfehlung für 2025 beseitigen die Fallback-leitungsvermittelte Sprachkommunikation und zwingen Betreiber zur Bereitstellung.[1]Europäischer Kommunikationsausschuss, „Bericht 335 zur 3G-Abschaltung,” cept.org Rasches Spektrum-Refarming für 5G und strenge E911-Standortgenauigkeitsregeln machen die VoLTE-Implementierung unumgänglich. Gerätehersteller profitieren von zügigen IMS-Core-Upgrades, und Betreiber berichten von einer schnelleren Amortisation der VoLTE-CAPEX durch niedrigere Energiekosten und reduzierten Legacy-Wartungsaufwand. [2]National Emergency Number Association, „E911 Phase-II-Anforderungen,” nena.org

Einführung von Enterprise-privatem LTE für sicherheitskritische Sprachkommunikation

Fabriken, Logistikzentren und Behörden für öffentliche Sicherheit ersetzen lückenhaftes WLAN und Schmalbandradio durch privates LTE-Voice, das eine deterministische Dienstqualität garantiert. Der Citizens Broadband Radio Service in den Vereinigten Staaten beschleunigt Deployments durch die Bereitstellung von Spektrum mit vereinfachter Lizenzierung. Integriertes VoLTE unterstützt industrielle Automatisierungsalarme, Push-to-Talk für Ersthelfer und sprachgesteuerte Robotik und erweitert so die adressierbare Chance über traditionelle Verbraucherabonnenten hinaus.

5G-NSA-Deployments erfordern VoLTE für die Fallback-Sprachkontinuität

Non-Standalone 5G ist für die Sprachverankerung auf LTE angewiesen. Betreiber, die 5G NR ausrollen, müssen auch VoLTE optimieren, um Gesprächsabbrüche bei Inter-Radio-Handoffs zu vermeiden. Bis die vollständigen Voice over 5G-Standards nach 2027 ausgereift sind, bleibt VoLTE die obligatorische Sprachschicht in Dual-Connectivity-Netzen, was die Investitionsdynamik aufrechterhält und seine Relevanz bis weit in den Zeithorizont 2030 hinein festigt. [3]Ericsson AB, „5G Core und VoLTE Interworking,” ericsson.com

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingeschränktes Bewusstsein in einkommensschwachen Ländern | -3.2% | Subsahara-Afrika, Teile Südasiens, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Roaming-/Interoperabilität zwischen Betreibern | -2.8% | Globale Geschäftsreisekorridore | Mittelfristig (2–4 Jahre) |

| Kannibalisierungsrisiko durch Voice over 5G | -4.1% | Frühe 5G-SA-Märkte | Langfristig (≥ 4 Jahre) |

| Akkuverbrauch & Dienstqualität in dichten Netzen | -2.3% | Urbane Small-Cell-Cluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Bewusstsein und langsame Einführung in einkommensschwachen Ländern

Abonnenten in einkommensschwachen Regionen priorisieren grundlegende Konnektivität, sodass das Wertversprechen von VoLTE unklar bleibt. Die Verbreitung von Feature-Phones und Lücken bei der Gerätebezahlbarkeit bremsen die Migration selbst dort, wo LTE-Abdeckung vorhanden ist. Betreiberkampagnen müssen greifbare Vorteile wie klareren Audio und simultane Sprach-Datenfunktionalität betonen und gleichzeitig auf staatliche Digitalbildungsinitiativen abgestimmt sein.

Herausforderungen bei Roaming/Interoperabilität zwischen Betreibern

Bilaterale Roaming-Vereinbarungen und inkonsistente IMS-Implementierungen verursachen Gesprächsabbrüche für internationale Reisende. Die VoLTE-Roaming-Spezifikationen der GSMA (GSM Association) schreiten langsam voran, und Betreiber tragen hohe Testkosten für die Zertifizierung jedes Paarings. Solange Roaming nicht nahtlos funktioniert, greifen einige Abonnenten auf OTT-Apps zurück, was die Wahrnehmung der Zuverlässigkeit von VoLTE untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endbenutzerbranche: Regierung treibt sicherheitskritische Einführung voran

Regierungsbehörden verzeichneten bis 2031 einen CAGR von 43,9 %, obwohl das Handelssegment im Jahr 2025 mit 40,55 % den größten Anteil am VoLTE-Marktvolumen behielt. Bundes- und Kommunalbehörden setzen VoLTE ein, um die Kommunikation der öffentlichen Sicherheit zu modernisieren, Breitband-Push-to-Talk zu integrieren und strenge Sicherheitsvorgaben zu erfüllen. Ersthelfer in den Vereinigten Staaten migrieren zum VoLTE-fähigen Breitband von FirstNet, das multimediales Lagebildbewusstsein ermöglicht.

Expandierende Smart-City-Programme nutzen VoLTE als resiliente Fallback-Lösung für IoT-Telemetrie und Notfallwarnungen. Verteidigungsministerien setzen verschlüsseltes VoLTE in privaten Netzen ein, um die Sprachbeschaffung und -wartung zu vereinfachen. Handelsunternehmen nutzen vorhandene Smartphone-Flotten, um HD-Voice in Unified-Communications-Lösungen zu integrieren und hybride Arbeitsweisen sowie Kundenservice-Workflows ohne umfangreiche Hardware-Investitionen zu unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gerätekategorie: IoT-Expansion jenseits traditioneller Sprachkommunikation

Smartphones hielten im Jahr 2025 einen VoLTE-Marktanteil von 66,85 %, während IoT-Module und Wearables den stärksten CAGR von 45 % verzeichnen. Asset-Tracker integrieren VoLTE-Module zur Übertragung von Sprachalarmen bei Einbrüchen, während Smartwatches autonome Anruffunktionen erhalten. Automobilhersteller betten VoLTE für automatische Unfallbenachrichtigungen und Concierge-Dienste ein und generieren so zusätzliche Serviceumsätze für Betreiber und OEMs.

Kostengünstigere Feature-Phones mit VoLTE erweitern die adressierbaren Märkte in Schwellenländern, in denen OTT-Sprachalternativen übermäßig viele Daten verbrauchen. Enterprise-IoT-Deployments erfordern Carrier-Grade-Voice für die Leitstellen-Eskalation bei Systemfehlern, wodurch Maschinen zu Sprach-Endpunkten werden und der VoLTE-Markt wächst.

Nach Technologie: Voice over IMS gewinnt an Dynamik

Circuit-Switched Fallback hielt im Jahr 2025 59,2 % der Umsätze, aber Voice over IMS soll mit einem CAGR von 44,3 % wachsen, was den Schritt der Betreiber hin zu IP-nativem Voice unterstreicht, das parallele Netzwerkkosten reduziert. Das VoLTE-Marktvolumen für Voice-over-IMS-Plattformen soll sich bis 2031 verdreifachen, da IMS-Cores cloud-nativ werden und auf handelsüblicher Hardware deployiert werden.

Single-Radio Voice Call Continuity (SRVCC) gewährleistet nahtlose Übergaben zwischen LTE und Legacy-2G-Abdeckung und erhält die Qualität während der Transition. Mit zunehmendem Vertrauen in All-IP-Voice gehen Dual-Radio-Architekturen zurück, was die Akkulaufzeit der Endgeräte verbessert und das HF-Design vereinfacht. Langfristig erschließt die IMS-Einführung RCS- und Video-over-LTE-Dienste, die den ARPU steigern.

Nach Anruftyp: RCS transformiert das Kommunikationserlebnis

HD-Voice lieferte im Jahr 2025 57,60 % des Anrufumsatzes und etablierte Volllband-Audio als neuen Standard. Der RCS-Datenverkehr soll jedoch mit einem CAGR von 47 % wachsen, da Betreiber Dateifreigabe, Standort-Pins und Gruppen-Chat in den nativen Wähler bündeln. Das VoLTE-Marktvolumen für RCS-Funktionen profitiert vom Unternehmensinteresse an verifizierten Absender-IDs und umfangreichen Messaging-Kampagnen.

Die Einführung von Video over LTE schreitet durch allgegenwärtige Front-Kamera-Smartphones und wachsende Netzkapazität voran. Erweiterte Anruftypen positionieren Netzbetreiber als glaubwürdige Alternativen zu OTT-Apps, indem Sprache, Messaging und Inhalte in einem einzigen vertrauenswürdigen Kanal zusammengeführt werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Betreibertyp: Private Netze etablieren sich als Wachstumstreiber

Mobilfunknetzbetreiber kontrollierten im Jahr 2025 71,55 % des Umsatzes, aber private/unternehmensinterne LTE-Installationen wachsen mit einem CAGR von 43,8 %, da Fabriken, Flughäfen und Bergwerke eigenständige Netze aufbauen. Der von privaten Betreibern erfasste VoLTE-Marktanteil wächst in den Vereinigten Staaten beschleunigt, wo das CBRS-Spektrum dedizierte Netze ohne Abhängigkeit von landesweiten Netzbetreibern ermöglicht.

Managed-Service-Allianzen – wie das verwaltete private 5G-Angebot von AT&T und Microsoft Azure – vereinfachen schlüsselfertiges VoLTE für Unternehmen. MVNOs sind auf die IMS-Implementierungen der Host-Betreiber angewiesen, sodass ihr Wettbewerbsvorteil eher in Mehrwertanwendungen als in der Netzkontrolle liegt.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 39,45 % des Umsatzes, gestützt auf vollständige LTE-Abdeckung, frühe Smartphone-Sättigung und FCC-gesteuerte 3G-Abschaltungen. Betreiber wie Verizon und AT&T schlossen landesweite VoLTE-Rollouts ab und zielen nun auf Latenzoptimierung zur Unterstützung latenzarmer Sprachanwendungen ab. Kanadische Betreiber nutzen gemeinsame ländliche Infrastrukturprogramme zur Erweiterung der VoLTE-Abdeckung in dünn besiedelten Regionen, während Mexikos reformgetriebene Spektrumauktionen die LTE-Bereitstellung beschleunigen.

Für den asiatisch-pazifischen Raum wird ein Wachstum von 45,8 % CAGR prognostiziert, begünstigt durch das 500-Millionen-Abonnenten starke VoLTE-Netz Chinas und Indiens Digital-India-Programm, das 4G-Endgeräte subventioniert. Regionale Größen wie Reliance Jio führen mit kostenlosen VoLTE-Tarifplänen vor, wie günstige Sprachkommunikation die Einführung beschleunigen kann. Japan und Südkorea nutzen ihre dichten urbanen Glasfaser-Backhaul-Strukturen, um RCS und ultralatenzarmes Video über Standard-VoLTE anzubieten und Premium-Abonnenten anzuziehen.

Europas koordinierter 3G-Abschalt-Fahrplan unterstützt grenzüberschreitende Roaming-Bemühungen, die das Vertrauen der Reisenden in die VoLTE-Kontinuität stärken. Regierungen im Nahen Osten investieren in Smart-City-Konzepte und nutzen VoLTE zur Absicherung von IoT-Telemetrie und Notfalldiensten in Hochhausclustern. Afrika und Lateinamerika hinken in Bezug auf den Umsatz hinterher, bieten jedoch unerschlossene Chancen, da Universaldienst-Fonds LTE-Rollouts und Programme zur Verbesserung der Gerätebezahlbarkeit finanzieren.

Regulatorisches Umfeld

Regulierungsbehörden und Normungsgremien treiben Sprachdienste weiterhin in Richtung vollständiger IP-Interoperabilität und Notrufkonformität, wobei die Anforderungen mit dem Rückbau veralteter leitungsvermittelter Fallback-Lösungen durch die Betreiber strenger werden. In den Vereinigten Staaten hat die FCC im Juli 2024 einen nationalen Übergangsrahmen für Next Generation 911 (NG911) verabschiedet, dessen Vorschriften am 25. November 2024 in Kraft traten und die ursprünglichen Diensteanbieter verpflichten, 911-Verkehr in einem IP-basierten SIP-Format an festgelegte NG911-Zustellpunkte zu übermitteln. Dies erhöht die betrieblichen Anforderungen an IMS/VoLTE-fähige Interconnection und Routing.

In Europa überschneiden sich Interoperabilitäts- und Messaging-Anforderungen zunehmend mit der IMS-basierten Diensteerbringung. Die finnische Transport- und Kommunikationsbehörde (Traficom) hat die Verordnung 28 L/2025 erlassen, die am 4. Mai 2026 in Kraft trat und Interoperabilitätsanforderungen für öffentliche Kommunikationsnetze und -dienste einschließlich der Verarbeitung von SMS, MMS und RCS festlegt, zusammen mit Bestimmungen zur Nummernvalidierung mit einer Frist bis zum 2. November 2026. Global formalisiert die ITU-T-Leitlinie weiterhin das Notruf- und Interconnection-Verhalten in VoLTE-Umgebungen, einschließlich ITU-T Q Supplement 69 (November 2025) zur VoLTE-basierten Netzverbindung für Notrufe und ITU-T Q.4073 (Juni 2024) zur VoNR-Verbindung mit IMS/MMTel-Netzen, was die Kontinuität zwischen VoLTE und den entstehenden 5G-Sprachökosystemen stärkt.

Wertschöpfungskettenanalyse

Die VoLTE-Wertschöpfungskette umfasst die Standarddefinition, die Lieferung von Kern- und Funknetzen, die Geräteaktivierung, Integration und Tests sowie den kommerziellen Betrieb. An der Basis untermauern die von 3GPP definierten IMS- und zugehörigen Profile die Dienstfähigkeit, während Organisationen wie GSMA die Abstimmung der Implementierung durch Leitlinien für Betreiber und OEMs unterstützen (zum Beispiel ihr im April 2024 aktualisierter VoLTE Implementation Guide). Netzwerkausrüster wie Ericsson und Nokia liefern den IMS-Kern und zugehörige Software, während Chipsatz- und Geräte-OEMs wie Qualcomm und Samsung das Endgeräte- und Modul-Ökosystem bereitstellen, das mit den IMS-Parametern der Betreiber für HD-Sprache, Notrufe und Zusatzdienste zusammenarbeiten muss.

Engpässe konzentrieren sich tendenziell auf die Geräte-Netz-Interoperabilität und das Roaming, wo historisch aufwendige 1:1-Tests und uneinheitliche IMS-Parametersätze die Einführung verlangsamt haben, insbesondere für kleinere MNOs und MVNOs. Die Arbeit der GSMA an standardisierten IMS-Konfigurationsprofilen (einschließlich P#4 und P#6, hervorgehoben im Jahr 2025) und die Zusammenarbeit von Samsung mit der GSMA zur standardmäßigen Aktivierung von VoLTE auf Android 15+-Geräten unter Verwendung betreiberdefinierter IMS-Einstellungen/GSMA-Profile reduzieren die Aktivierungsreibung und verkürzen die Onboarding-Zyklen für neue Betreiberbeziehungen. Nachgelagert monetarisieren Betreiber und Managed-Service-Partner durch kommerzielle Sprachpakete (HD-Sprache), reichhaltigere Anrufserfahrungen (RCS) und Enterprise-/Private-LTE-Dienste, wobei Serviceassurance, die Einhaltung rechtmäßiger Abhörmaßnahmen und QoS-Optimierung wiederkehrende Faktoren über Einsatz und Betrieb hinweg sind.

Wettbewerbslandschaft

Der VoLTE-Markt weist eine moderate Konzentration auf. Drei globale Anbieter – Ericsson, Nokia und Samsung – dominieren die IMS-Core-Versorgung, während führende Betreiber starken regionalen Einfluss besitzen. Nordamerikanische Netzbetreiber nutzen ihre Premium-Netzpositionierung und patentierte VoLTE-Optimierungen, um der OTT-Migration entgegenzuwirken. In Europa reduzieren Infrastruktur-Sharing-Mandate Doppelstrukturen, verschärfen jedoch den Retail-Wettbewerb und fördern innovative RCS-basierte Kundenerlebnisangebote.

Gerätehersteller schwenken auf cloud-native, Software-as-a-Service-IMS-Modelle um, die Deployment-Zeiten für aufstrebende Betreiber und Privatnetzbetreiber drastisch verkürzen. Patentportfolios rund um SR-VCC und Codec-Optimierung ermöglichen Lizenzeinnahmen und stärken Markteintrittsbarrieren. Disruptive Neueinsteiger liefern schlanke IMS-Cores auf Kubernetes-Basis, die es kleinen Netzbetreibern ermöglichen, VoLTE ohne schwere Hardware zu starten. Zu den strategischen Maßnahmen zählen Verizons VoLTE-Qualitätsupgrade-Plan im Wert von 2,1 Mrd. USD, Nokias IMS-Vertrag mit Airtel im Wert von 1,8 Mrd. USD sowie die verwaltete private LTE-Allianz zwischen AT&T und Microsoft.

VoLTE-Branchenführer

AT&T Inc.

Verizon Wireless

Vodafone Group PLC

Bharati Airtel Limited

Bell Canada

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance ergibt sich weiterhin aus Programmen zur Abschaltung von Netzen und der erzwungenen Migration der Sprachdienste auf IMS-basierte Plattformen, was die Nachfrage nach VoLTE-Aktivierung, Tests und Upgrades auf cloud-native Kernnetze erhöht. Betreiberaktivitäten im Jahr 2026 unterstreichen diesen Wandel: Telefónica Deutschland migrierte zunächst 100.000 Mobilfunkkunden auf 4G/5G-Sprachdienste auf einer cloud-nativen IMS-Plattform von Mavenir (Mai 2026), und Kcell schloss einen VoLTE-Rollout in seinem Mobilfunknetz in Kasachstan ab (Juni 2026). Diese Schritte erweitern die praktische Nachfrage nach cloud-nativen IMS-Fähigkeiten, Serviceassurance und der Modernisierung der Interconnection, insbesondere dort, wo Betreiber schnellere Einführungszyklen und geringere Betriebskomplexität als bei veralteten Kernnetz-Stacks benötigen.

Roaming-Interoperabilität und betreiberübergreifende Kontinuität sind ein weiterer Wachstumsbereich, da Märkte ihre Abhängigkeit von 2G/3G reduzieren und Reisende eine konsistente IP-Sprachqualität erwarten. Der Plan von T2, das VoLTE-Roaming bis Ende 2026 auf 48 Länder und Gebiete auszuweiten, unterstreicht die kommerzielle Priorität, die auf die Roaming-Bereitschaft für VoLTE, bilaterale Vereinbarungen sowie standardisierte Konfiguration und Tests gelegt wird. Frühe Initiativen im Bereich 5G Standalone-Sprache und VoNR-Roaming zeigen ebenfalls diese Umsetzung, darunter die Partnerschaft von VTel Wireless mit Ericsson zur Einführung von 5G-SA-VoNR-Roaming für den ländlichen Raum in Amerika (März 2026). Zusammen halten diese Bemühungen die IMS-Evolution, die Interconnection und die Richtlinienkontrolle als aktive Investitionsthemen für öffentliche Netze sowie private/Enterprise-LTE-Einsätze am Leben.

Aktuelle Branchenentwicklungen

- April 2026: CIRPACK Software kündigte den Einsatz von VoLTE-Diensten für Vodafone Polynesie in Zusammenarbeit mit Summa Networks an. Die Implementierung erweitert die carrier-grade IMS/VoLTE-Fähigkeit in einem Inselmarkt, in dem herkömmliche Sprach-Fallbacks eingeschränkt sind, und unterstreicht die Rolle spezialisierter Softwareanbieter bei der Beschleunigung von Betreibereinführungen. Sie festigt einen breiteren Trend hin zu modularen, partnergeführten VoLTE-Rollouts jenseits der größten Tier-1-Ausrüstungs-Stacks.

- Januar 2025: Verizon kündigte ein Netzwerk-Upgrade-Programm in Höhe von 2,1 Milliarden USD an, das auf VoLTE-Qualitätsverbesserungen und eine engere Integration der 5G-Sprache abzielt. Die Investition priorisiert die Sprachleistung, da Betreiber Spektrum umwidmen und sich zunehmend auf IP-basierte Sprachkontinuität über LTE und 5G hinweg verlassen. Sie erhöht auch den Wettbewerbsdruck auf andere Anbieter, ähnliche IMS- und Funkoptimierungen zu finanzieren, um Gesprächsabbrüche zu reduzieren und die Konsistenz der HD-Sprache zu verbessern.

- Dezember 2024: China Mobile schloss die landesweite Einführung von Voice over IMS ab und bedient damit über 500 Millionen VoLTE-Nutzer. Dieser Meilenstein spiegelt die betriebliche Reife von IMS im großen Maßstab und die Fähigkeit wider, Sprachdienste überwiegend über vollständig IP-basierte Kernnetze abzuwickeln, was Kosteneinsparungen bei veralteten Domänen unterstützt und reichhaltigere Dienste wie RCS ermöglicht. Es stärkt auch die Vorgehensweisen von Anbietern und Betreibern zur Migration großer Teilnehmerbasen auf VoIMS-zentrierte Architekturen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die durch die Bereitstellung von Sprachanrufen über 4G-LTE-Zugangsnetze unter Verwendung eines IP Multimedia Subsystem (IMS)-Kerns erzielt werden, wobei die Sprache als IP-Daten und nicht über herkömmliche Leitungsvermittlung übertragen wird.

Geltungsbereich – Ausschlüsse: Umsätze aus herkömmlichen 2G- oder 3G-Sprachanrufen sowie reine Over-the-Top-Anrufe, die nicht auf der VoLTE-Fähigkeit des Betreibers beruhen, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Endbenutzerbranche

- Unternehmen

- Handel

- Regierung

- Nach Gerätekategorie

- Smartphones

- Feature-Phones

- IoT-Module und Wearables

- Nach Technologie

- Voice over IMS (VoIMS)

- Circuit-Switched Fallback (CSFB)

- Single-Radio Voice Call Continuity (SRVCC)

- Voice over LTE via GAN (VOLGA)

- Dual-Radio / Simultaneous Voice and LTE (SVLTE)

- Nach Anruftyp

- HD-Voice

- Video over LTE

- Rich Communication Services (RCS)

- Nach Betreibertyp

- Mobilfunknetzbetreiber (MNO)

- Mobile Virtual Network Operators (MVNO)

- Private/unternehmensinterne LTE-Netze

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- ASEAN

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- VAE

- Türkei

- Israel

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt damit, das Modell auf messbaren Telekommunikationssignalen zu verankern, die sich mit der VoLTE-Nutzung verändern. Wir prüfen öffentliche Veröffentlichungen und Statistiken wie ITU-IKT-Indikatoren, GSMA-Publikationen, Telekommunikations-Dashboards von Regulierungsbehörden und Ministerien, Offenlegungen der Betreiber zu Spektrum und Abdeckung sowie Dokumentationen von Normungsgremien wie 3GPP und ETSI, um die Funktionsbereitschaft und Rollout-Zeitpläne zu verfolgen.

Um die Akzeptanz mit den Umsätzen zu verknüpfen, prüfen wir zudem Jahresberichte von Betreibern, Investorenpräsentationen und Updates zur Netzwerkmodernisierung sowie seriöse Presseberichterstattung zu LTE-Abschaltplänen, VoLTE-Roaming und Notrufanforderungen. Wo hilfreich, nutzen wir Unternehmensfinanzdaten sowie Nachrichten- und Finanzdatensätze, und wir konsultieren Patentdatenbanken, um das Entwicklungstempo bei IMS- und Sprachfunktionen zu erkennen. Diese Beispiele sind nicht erschöpfend, und zusätzliche öffentliche Quellen wurden verwendet, um Eingaben während der Recherche zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärgespräche werden verwendet, um Akzeptanzkurven und Monetarisierungslogik bei Mobilfunkbetreibern, Anbietern von Netzwerk- und IMS-Lösungen, Teilnehmern des Geräte-Ökosystems und Unternehmensanwendern, die auf verwaltete Sprachqualität angewiesen sind, auf Plausibilität zu prüfen. Da es sich um einen globalen Markt handelt, überprüfen wir die Eingaben über APAC, EMEA und Amerika hinweg, um den Zeitpunkt des Rollouts, das Preisverhalten und die praktischen Auswirkungen der LTE-Abdeckung sowie die Entscheidungen der Betreiber im Rahmen der Migration von 4G zu 5G zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | APAC: 51% |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 39% | EMEA: 31% |

| Kleinere Akteure: 15% | Manager: 49% | Amerika: 18% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem die Netzwerkbereitschaft der Betreiber und Nutzungssignale der Teilnehmer verwendet werden, um den adressierbaren VoLTE-Umsatzpool nach Regionen zu rekonstruieren, der dann anhand realistischer Monetarisierungsannahmen ausgeformt wird. In der Praxis bilden wir die LTE-Abdeckung und die LTE-Durchdringung bei Smartphones auf die wahrscheinlichen VoLTE-fähigen Nutzerbasen ab und wenden dann einen Akzeptanzzeitpunkt an, der mit den Abschaltaktivitäten von 2G und 3G sowie den IMS-Rollout-Zeitplänen übereinstimmt.

Um das Modell an das tatsächliche Marktverhalten zu koppeln, gehören zu den wichtigsten Eingaben die Trends bei LTE-Abonnements, die Bereitschaft der VoLTE-Funktionen und Rollout-Zeitpläne, die Intensität der IMS-Einführung, die Aktivierung von HD-Sprache und Roaming sowie die regionale ARPU-Entwicklung dort, wo Sprachpakete erneuert werden. Wenn Daten für kleinere Länder oder Nischen-Betreibertypen fehlen, verwenden wir angemessene Proxys aus ähnlichen Märkten mit vergleichbarer Netzreife und passen diese anschließend während der Interviews an.

Prognosen werden mittels Szenarioanalyse fortgeschrieben, da sich Migrationspläne der Betreiber und regulatorische Fristen schneller ändern können, als eine gleichmäßige Zeitreihe vermuten lässt. Die Ergebnisse werden durch selektive Bottom-up-Annäherungen bestätigt, wie beispielsweise stichprobenartige Umsatzmischungen der Betreiber, Kanalprüfungen zu IMS- und VoLTE-Aktivierungsausgaben sowie Prüfungen nach dem Prinzip Menge mal Durchschnittspreis, was hilft, Ausreißer vor der endgültigen Festlegung der Gesamtsummen zu korrigieren.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchläufen, sodass die endgültigen Zahlen nicht auf einer einzigen Annahme beruhen. Modellergebnisse werden mit unabhängigen Signalen wie LTE-Teilnehmerzahlen, öffentlichen Rollout-Ankündigungen und wichtigen politischen oder Notruf-Anforderungen verglichen, und Abweichungen werden vor der endgültigen Freigabe untersucht.

Wenn eine Region einen ungewöhnlichen Anstieg zeigt, überprüfen wir erneut die Akzeptanzkurve, den Zeitpunkt der Währungsumrechnung sowie die Frage, ob eine einmalige Welle der Netzwerkmodernisierung überbewertet wird. Die Arbeit wird intern schrittweise überprüft, und Rückrufe bei Interviewpartnern werden ausgelöst, wenn Desk-Signale und Feldrückmeldungen nicht übereinstimmen. Berichte werden jährlich aktualisiert, mit Zwischenupdates bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende neue Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Voice over LTE von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für VoLTE stimmen nicht immer überein, da jeder Herausgeber die Marktgrenze auf leicht unterschiedliche Weise zieht und dann sein eigenes Zeitfenster für das Basisjahr und die Prognose wählt. Unterschiede ergeben sich auch daraus, ob die erfassten Umsätze streng auf die VoLTE-Dienstaktivierung und -nutzung beschränkt sind oder ob angrenzende Ausgaben für Netzwerk-Upgrades in dieselbe Summe eingerechnet werden.

Durch die Verfolgung der IMS-Bereitschaft der Betreiber, des VoLTE-Rollout-Status und der regionalen Entwicklung der LTE-Teilnehmerzahlen hält Mordor Intelligence die Marktgröße für 2026 an einen definierten VoLTE-Bereitstellungsumfang gebunden, während sich einige Schätzungen stärker auf breite Technologiegruppen und eine aggressive Zeitplanung der Akzeptanz stützen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 86,84 Milliarden USD (2026) | |

| Regionale Beratungsgesellschaft A | 34,90 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine technologiegeführte Segmentierung, die mehrere Sprachtechnologien als einen einzigen Pool behandeln kann, was verschieben kann, was als VoLTE-Umsatz im Gegensatz zu Methoden der herkömmlichen Sprachkontinuität gezählt wird. |

| Regionale Beratungsgesellschaft B | 22,23 Milliarden USD (2024) | Umfasst eine breitere Gerät- und Endpunktterminologie (einschließlich IoT und Datenendgeräte) und wendet eine höhere Wachstumskurve an, was den Umsatzpool aufblähen kann, wenn die LTE-Bereitschaft und die Monetarisierungsannahmen nicht anhand der tatsächlichen Rollout-Realität der Betreiber gefiltert werden. |

Die Spanne erklärt sich hauptsächlich durch unterschiedliche Basisjahre und dadurch, was als im Geltungsbereich liegende Monetarisierung für VoLTE im Vergleich zu benachbarten Sprachtechnologien und Netzwerkprogrammen betrachtet wird. Unser Ansatz bleibt nachvollziehbar an Rollout-Zeitpunkte, Teilnehmerfähigkeiten und praktische Monetarisierungsprüfungen gebunden, was es erleichtert, die endgültige Zahl zu erklären und zu reproduzieren, wenn neue öffentliche Signale auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der VoLTE-Markt im Jahr 2026?

Das VoLTE-Marktvolumen beträgt im Jahr 2026 86,84 Mrd. USD.

Welcher CAGR wird für den VoLTE-Umsatz bis 2031 prognostiziert?

Der globale Umsatz soll von 2026 bis 2031 mit einem CAGR von 42,65 % steigen.

Welche Region wächst beim VoLTE am schnellsten?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 45,8 % bis 2031.

Welches Endnutzersegment weist das höchste Wachstum auf?

Behörden und Nutzer der öffentlichen Sicherheit wachsen mit einem CAGR von 43,9 %, da Behörden sicherheitskritische Breitband-Sprachkommunikation einführen.

Warum sind 5G-Netze noch auf VoLTE angewiesen?

Non-Standalone 5G nutzt LTE-Anker für die Sprachkommunikation, sodass VoLTE eine unverzichtbare Fallback-Lösung bietet, bis vollständige Voice-over-5G-Standards ausgereift sind.

Welches Technologiesegment wächst innerhalb von VoLTE am schnellsten?

Voice-over-IMS-Plattformen führen mit einem CAGR von 44,3 %, da Betreiber zur nativen IP-Sprachkommunikation übergehen.

Seite zuletzt aktualisiert am: