Marktgröße und Marktanteil für privates LTE

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.54 Milliarden US-Dollar |

| Marktgröße (2031) | 19.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für privates LTE durch Mordor Intelligence

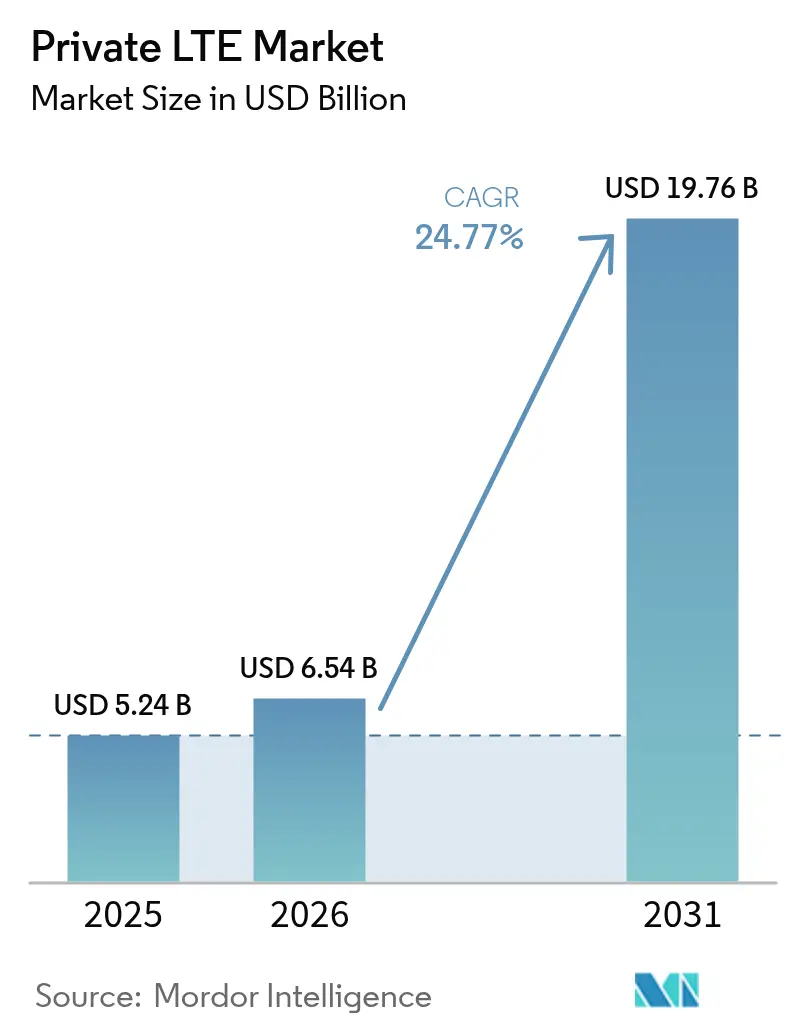

Die Marktgröße für privates LTE wird voraussichtlich von USD 5,24 Milliarden im Jahr 2025 auf USD 6,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,77 % über 2026–2031 USD 19,76 Milliarden erreichen. Sicherheitsorientierte, deterministische Leistung treibt die Einführung voran, da Unternehmen ihre Abläufe digitalisieren und unternehmenskritische Workloads auf dedizierter Mobilfunkinfrastruktur platzieren.[1]Verizon Communications, "Verizon und NVIDIA arbeiten zusammen, um den Edge zu beschleunigen," verizon.com Die frühe Kommerzialisierung von gemeinsamem Spektrum, rasche Fortschritte bei Industrie-4.0-Programmen und der steigende Bedarf an ultrazuverlässiger Kommunikation mit geringer Latenz (URLLC) in rauen Umgebungen stärken das Wachstum. Industriestandorte bevorzugen nun privates LTE gegenüber öffentlichen Alternativen, da es vorhersehbare Abdeckung, optimiertes Quality-of-Service-Management und die Möglichkeit bietet, die vollständige Kontrolle über sensible Betriebsdaten zu behalten. Die Integration von Edge-Computing ist ein weiterer Beschleuniger, der lokale Analysen auf massiven Sensordatenströmen ohne Hin- und Rücklaufverzögerungen ermöglicht. Ökosystem-Innovationen – insbesondere Open RAN, Kleinzellen-Formfaktoren und die Verbreitung von CBRS-Geräten – senken die Einstiegshürden und erweitern die adressierbare Basis des Marktes für privates LTE.

Wichtigste Erkenntnisse des Berichts

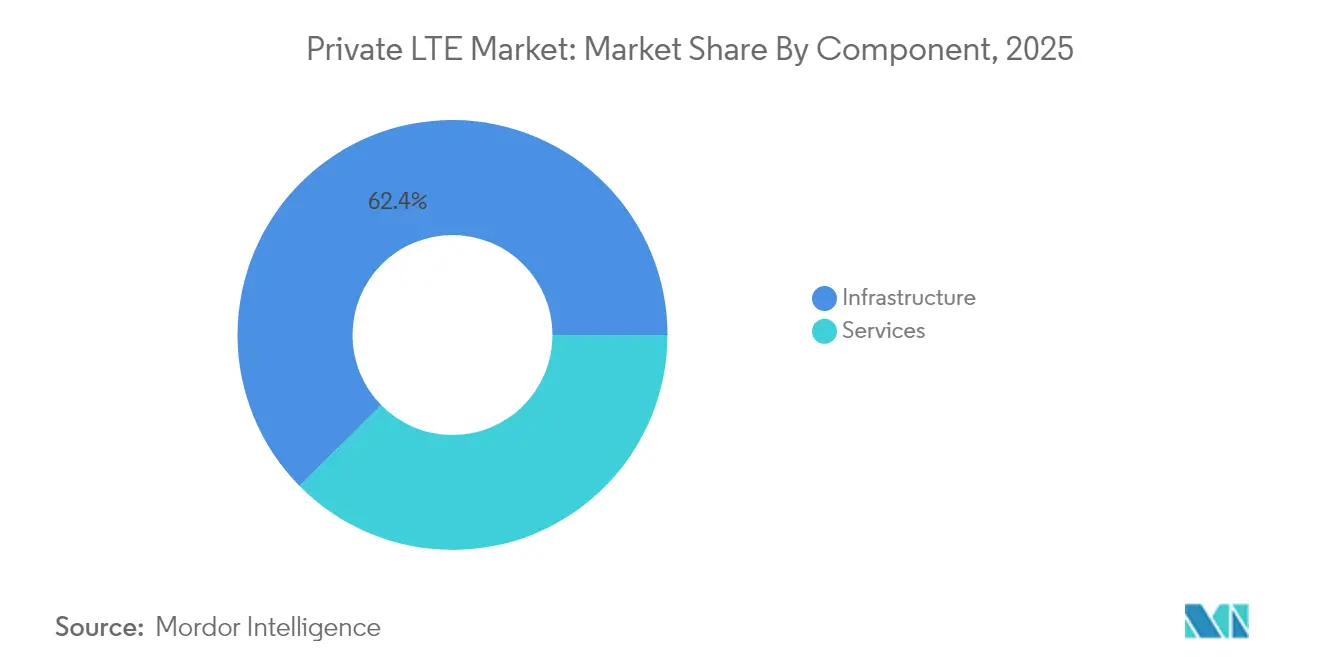

- Nach Komponente führte Infrastruktur mit einem Marktanteil von 62,40 % im Markt für privates LTE im Jahr 2025, während Managed Services bis 2031 voraussichtlich eine CAGR von 17,85 % verzeichnen werden.

- Nach Technologie erzielte TDD im Jahr 2025 einen Umsatzanteil von 54,30 %; es schreitet ebenfalls mit einer CAGR von 16,55 % bis 2031 voran.

- Nach Bereitstellungsmodell hielt die verteilte Architektur im Jahr 2025 einen Anteil von 57,20 % an der Marktgröße für privates LTE und soll zwischen 2026 und 2031 mit einer CAGR von 16,1 % wachsen.

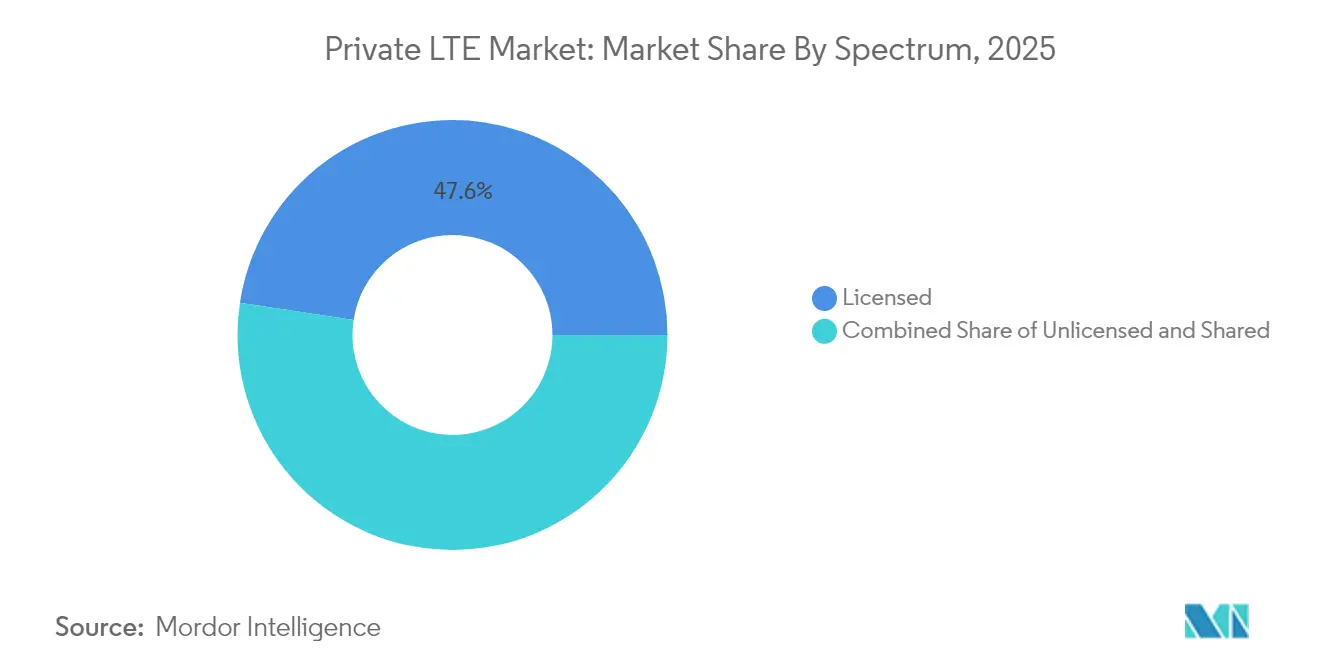

- Nach Spektrum behielten lizenzierte Bänder im Jahr 2025 einen Anteil von 47,60 %, während das gemeinsam genutzte CBRS-Spektrum die schnellste CAGR von 18,95 % verzeichnen soll.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 28,50 % der Marktgröße für privates LTE auf die Fertigung, während Bergbau sowie Öl und Gas mit einer führenden CAGR von 25,10 % expandieren.

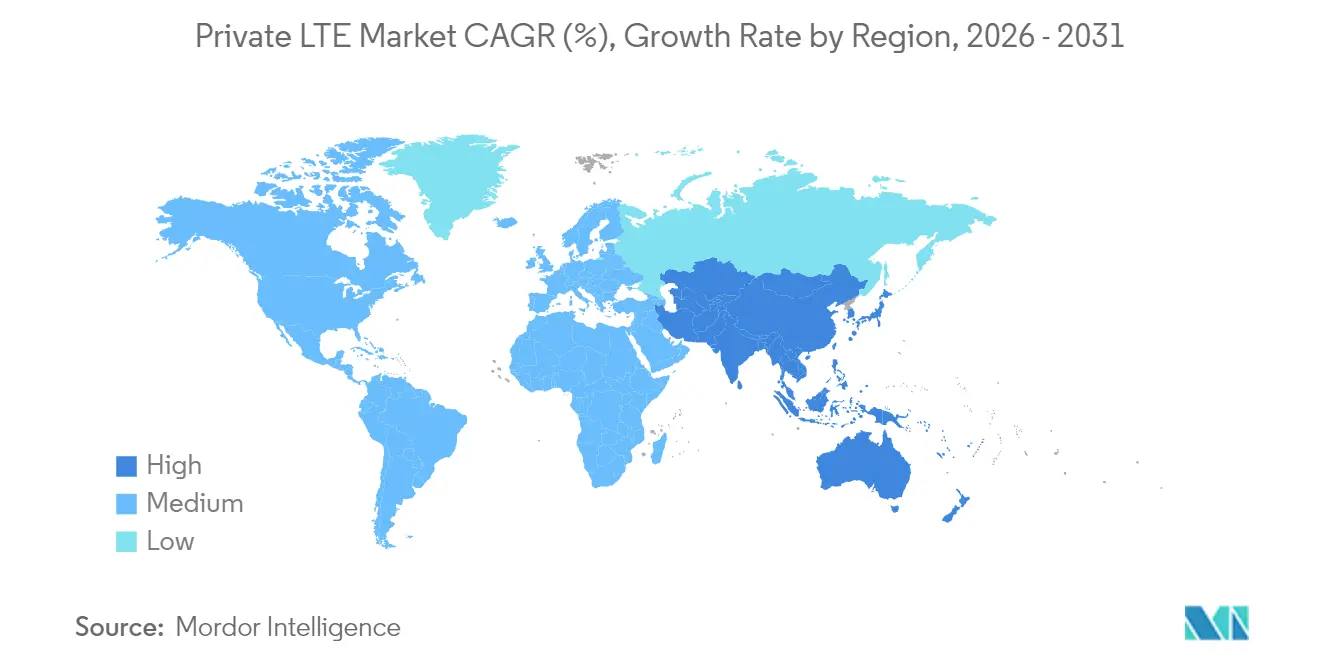

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,50 % im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,6 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für privates LTE

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumliberalisierung und CBRS-Kommerzialisierung | +7.5% | Nordamerika, Europa, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Industrielles IoT und Einführung von Industrie 4.0 | +6.2% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Unternehmenskritischer URLLC-Bedarf an rauen Standorten | +5.3% | Bergbauregionen, Öl- und Gasfelder | Kurzfristig (≤ 2 Jahre) |

| Nahtloser Migrationspfad in Richtung 5G SA | +3.8% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumliberalisierung löst Welle von Unternehmensbereitstellungen aus

- Regulierungsbehörden verteilen Mittelband-Frequenzen neu und geben Unternehmen beispiellosen Zugang zu hochwertigem Spektrum im Rahmen von Regelwerken wie CBRS. Bis Ende 2023 waren rund 370.000 CBRS-Geräte bereitgestellt worden, was unterstreicht, wie gemeinsam genutzte Bänder Lizenzierungshürden reduzieren und den Netzwerkbesitz demokratisieren.[2]OnGo Alliance, "CBRS-Marktdynamik," ongoalliance.orgErschwinglicher, interferenzverwalteter Zugang hat den Markt für privates LTE für mittelgroße Unternehmen geöffnet, denen bisher die Ressourcen für exklusive Lizenzen fehlten. Über die Vereinigten Staaten hinaus haben Deutschland, Japan und Australien lokale Lizenzen vergeben, die es Fabriken, Häfen und Versorgungsunternehmen ermöglichen, maßgeschneiderte Abdeckungsbereiche zu implementieren. Der politische Wandel erweitert Anbieter-Ökosysteme, stimuliert Kleinzellen-Innovationen und schafft eine Pipeline neuer Industriestandorte, die in den nächsten drei Jahren voraussichtlich private LTE-Netzwerke einsetzen werden.

Industrielles IoT treibt den Wandel in der Fertigung voran

Rollouts von Smart Factories hängen nun von zuverlässigen drahtlosen Backbones ab, die in der Lage sind, Tausende von Sensoren mit Latenzen unter 30 ms aufrechtzuerhalten. Fast 79 % der frühen Anwender gaben an, dass sie innerhalb von sechs Monaten nach der Installation von privatem LTE zur Unterstützung von automatisch geführten Fahrzeugen, AR-gestützter Wartung und digitalen Zwillingen einen positiven ROI erzielt haben. Konnektivität mit geringer Varianz verbessert die Linienbalance-Effizienz, was wiederum vorausschauende Wartung, Qualitätsanalysen und werksweite Energieoptimierung vorantreibt. Hersteller entdecken nach der Inbetriebnahme des ersten Netzwerks kontinuierlich zusätzliche Anwendungsfälle, wie z. B. Hofverwaltung und Wearables für die Arbeitssicherheit, was eine sich selbst verstärkende Adoptionskurve im Markt für privates LTE schafft.

Unternehmenskritische Kommunikation ermöglicht den Fernbetrieb

Bergbaugruben, Offshore-Plattformen und Pipeline-Korridore operieren außerhalb der Reichweite öffentlicher Makronetzwerke. Private Mobilfunknetze versorgen autonome Transportflotten, Echtzeit-Gasüberwachung und Geofencing-Alarme mit der deterministischen Leistung, die in Bergbau-Wertschöpfungsketten im Wert von USD 2 Billionen unerlässlich ist. Ausfälle in Ölraffinerien können USD 250.000 pro Stunde kosten; dedizierte LTE-Verbindungen mindern dieses Risiko, indem sie Regelkreise während öffentlicher Netzwerkunterbrechungen online halten. Die luftgespaltene Architektur adressiert auch eskalierenden Cyber-Bedrohungen und gibt Chief Security Officers die Zuversicht, SCADA-Assets (Supervisory Control and Data Acquisition) zu verbinden.

Nahtloser Migrationspfad in Richtung 5G SA

Unternehmen betrachten privates LTE als Sprungbrett hin zu vollständigen 5G-Standalone-Bereitstellungen. Gerätehersteller liefern softwareaktualisierbare Funkgeräte und Kerne, sodass Eigentümer 5G NR aktivieren können, wenn Geräte ausgereift sind und Spektrumzuteilungen verfügbar werden. Diese Vorwärtskompatibilität mindert das Risiko heutiger Investitionen und hält den Markt für privates LTE attraktiv, auch wenn der 5G-Hype zunimmt. Frühe Anwender erproben 5G-Slicing auf bestehenden LTE-Kernen und beweisen, dass eine schrittweise Migration Komplettaustausche vermeidet und gleichzeitig URLLC und zeitkritische Vernetzung für zukünftige Automatisierungs-Roadmaps erschließt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und unsicherer ROI | –8.2% | Global; ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Integrationsfachkräften | –5.4% | Global; ausgeprägt in wachstumsstarken Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Geräte-Band-Unterstützung | –3.1% | Global; Multi-Anbieter-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Budgetkannibalismus durch private 5G-Pilotprojekte | –2.3% | Fortgeschrittene Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensität schafft Adoptionshürden

Private LTE-Bereitstellungen umfassen Funk- und Kernausrüstung, belastbares Backhaul, Standortarbeiten und in einigen Regionen Spektrumgebühren. Die Vorabkosten übersteigen häufig interne Hurdle Rates, insbesondere für mittelständische Unternehmen. Das Interesse an Network-as-a-Service-Verträgen wächst, da OPEX-Abonnements den Kapitalschock reduzieren und die Ausgaben an Produktivitätsgewinne anpassen. Die Quantifizierung immaterieller Vorteile wie Cyber-Härtung und Ausfallvermeidung bleibt eine Herausforderung und verlängert Budgetzyklen. Open-RAN-Hardware verspricht niedrigere Stückpreise, doch Integrationsaufwände können Einsparungen für Organisationen ohne Mobilfunk-Expertise zunichtemachen.

Integrationskomplexität verlangsamt die Implementierungsgeschwindigkeit

Der Aufbau eines Mobilfunknetzes erfordert HF-Design, Kernkonfiguration, SIM-Lebenszyklusmanagement und Koexistenz mit bestehenden WLAN-, SPS- oder Glasfasersystemen. Ein globaler Mangel an Ingenieuren, die sowohl IT- als auch Betriebstechnologie-Disziplinen beherrschen, verzögert die Inbetriebnahme und verlängert die durchschnittlichen Projektzeitpläne auf über 12 Monate.[3]Kyndryl, "Überbrückung der IT- und OT-Qualifikationslücke," kyndryl.com Unternehmen begegnen dieser Lücke durch Managed-Service-Verträge, obwohl dies zu einer Anbieterabhängigkeit führen kann. Veraltete Industrieanlagen verfügen häufig nicht über native LTE-Module, was Gateways oder nachgerüstete Funkgeräte erfordert, die Kosten und Konfigurationsaufwand erhöhen. Geräte-Band-Fragmentierung erschwert die Beschaffung zusätzlich, da Lieferanten nur Teilmengen globaler privater LTE-Bänder unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen das Wachstum der Infrastruktur

Das Infrastruktursegment hielt im Jahr 2025 einen Anteil von 62,40 % am Markt für privates LTE, was auf hohe Ausgaben für Kleinzellen, Paketkerne und Transportausrüstung zurückzuführen ist. Der Dienstleistungsumsatz steigt jedoch schneller mit einer CAGR von 17,85 %, da Organisationen auf Systemintegratoren setzen, um interne Qualifikationslücken zu umgehen. Managed-Angebote bündeln Design, Integration und 24/7-Betrieb und geben Fabriken und Versorgungsunternehmen planbare Budgets, während die Zeit bis zur Wertschöpfung beschleunigt wird. Die Nachfrage nach professionellen Dienstleistungen bleibt bei Greenfield-Projekten hoch, doch wiederkehrende Managed-Verträge gewinnen einen größeren Anteil an neuen Aufträgen.

Funkzugangsnetze machen nach wie vor den größten Teil des Kapitals aus, obwohl Unternehmen zunehmend auf standortinterne Kernsysteme setzen, um Sicherheitsrichtlinien durchzusetzen. Transport-Backhaul-Upgrades sind unumgänglich, wenn mehrere Anlagenzonen mit Cloud-Dashboards verbunden werden. Anbieter bewerben nun „Netzwerk-in-einer-Box”-Kits – vorkonfigurierter Kern plus Kleinzellen – die eine Aktivierung am selben Tag ermöglichen. Ein solches Kit von Pente Networks hielt die Kommunikation für Notfallteams während der Waldbrände in Los Angeles im Jahr 2025 aufrecht und verdeutlicht, wie schlüsselfertige Pakete den Markt für privates LTE über technisch versierte Käufer hinaus erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: TDD-Dominanz spiegelt Spektrumeffizienz wider

Zeitduplex erzielte im Jahr 2025 einen Umsatzanteil von 54,30 % und soll die höchste CAGR von 16,55 % aufrechterhalten. Asymmetrischer Datenverkehr bei Videoüberwachung und Telemetrie begünstigt die dynamische Zuteilung von TDD und maximiert den Durchsatz innerhalb knapper Mittelband-Kanäle. TDD ist auch auf CBRS-Bandzuteilungen abgestimmt, was seine Position als Standard bei neuen Bereitstellungen im Markt für privates LTE festigt.

Frequenzduplex behält einen Anteil in latenzempfindlichen Steuerungssystemen, bei denen eine strikte Trennung von Uplink und Downlink geschätzt wird. Moderne Scheduler reduzieren jedoch den TDD-Jitter auf unter 10 ms und verringern damit den historischen Abstand. Kommende 5G-Versionen werden TDD-Numerologien weiter verfeinern und Unternehmen die Gewissheit geben, dass die heutige Investition relevant bleibt, sobald sie zur 5G-NR-Carrier-Aggregation übergehen.

Nach Bereitstellungsmodell: Verteilte Architektur ermöglicht Edge-Intelligenz

Verteilte Topologien machten im Jahr 2025 einen Umsatzanteil von 57,20 % aus, und das Segment wird mit einer CAGR von 16,1 % wachsen, da Unternehmen Rechenressourcen näher an OT-Endpunkte verlagern. Lokal gehostete Benutzerebenen-Funktionen halten Produktionslinien während WAN-Ausfällen am Laufen – ein kritischer Schutz für abgelegene Bergwerke und Offshore-Plattformen. Edge-native private LTE-Netzwerke ermöglichen auch Echtzeit-Sichtprüfung und KI-Inferenz mit einer Hin- und Rücklauflatenz von unter 20 ms.

Zentralisiertes C-RAN bleibt auf dichten Campus-Geländen verbreitet, wo Glasfaser-Backbones gepoolte Basisband-Rechenleistung ermöglichen. Hybride Entwürfe entstehen, unterstützt durch Open-RAN-Splits, die Steuerungs- und Benutzerebene trennen. Cloud-native Kerne können nun auf Mikroservern neben Maschinen hochgefahren werden, während Richtliniendatenbanken in zentralen Rechenzentren verbleiben. Diese Flexibilität ermöglicht es Herstellern mit mehreren Standorten, die Architektur an das Risikoprofil jedes Werks anzupassen, ohne für jeden Standort separate Lösungen kaufen zu müssen.

Nach Spektrum: Gemeinsam genutzte Bänder fördern demokratisierten Zugang

Lizenzierte Bestände repräsentierten im Jahr 2025 noch immer 47,60 % des Umsatzes, da Versorgungsunternehmen, Flughäfen und Verteidigungsbehörden Interferenzschutz schätzen. Doch gemeinsam genutzte Bänder – angeführt von CBRS – expandieren mit einer CAGR von 18,95 % und senken die Hürden für Unternehmen, die teure exklusive Lizenzen nicht rechtfertigen können. Rund 370.000 autorisierte CBRS-Geräte bestätigen die Marktreife, wobei das Wachstum zunimmt, da Integratoren robuste Tablets, Sensoren und Gateways zertifizieren.

Unlizenzierte Optionen wie MulteFire ziehen budgetbewusste Lagerhäuser an, obwohl Interferenzen und begrenzte Hochgewinn-Antennenoptionen die Leistung begrenzen. Dienste für dynamischen Spektrumzugang verwischen Kategoriengrenzen, indem sie vorhersehbare Bandbreitenstufen innerhalb gemeinsam genutzter Bänder vermitteln. Federated Wireless setzte im Dezember 2024 Maßstäbe und stellte unternehmenstaugliche CBRS-Stufen vor, die eine Verfügbarkeit von fünf Neunen versprechen und unternehmenskritische Workloads in den Bereich des gemeinsam genutzten Spektrums ziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Fertigung führt, während Bergbau beschleunigt

Die Fertigung behielt im Jahr 2025 den höchsten Anteil von 28,50 % an der Marktgröße für privates LTE, da Smart-Factory-Programme auf deterministische drahtlose Konnektivität über weitläufige Produktionshallen angewiesen sind. Vorausschauende Qualität, digitale Zwillinge und autonome Materialhandhabung hängen von konsistenter Konnektivität ab, die WLAN im großen Maßstab kaum liefern kann. Unterdessen expandieren Bergbau- und Öl-/Gas-Netzwerke am schnellsten mit einer CAGR von 25,10 % bis 2031. Betreiber setzen mobile Kern-Trailer und robuste Kleinzellen ein, um autonome Lastwagen, Sensoren und Mitarbeiter-Tablets in Gruben und entlang von Pipelines verbunden zu halten, wo öffentliche Abdeckung fehlt.

Energieversorger setzen privates LTE für die Modernisierung des Verteilungsnetzes und die Isolierung von Waldbrandfehler ein. Logistikzentren nutzen es für Hofverwaltung und die Verfolgung hochwertiger Güter. Gesundheitsgruppen erproben es für die Telemetrie medizinischer Geräte, die sowohl geringe Latenz als auch luftgespaltene Sicherheit erfordert. Branchenübergreifend haben 39 % der frühen Anwender bereits KI-Analysen direkt in ihre privaten Netzwerke integriert, um rohe Sensordaten in verwertbare Erkenntnisse umzuwandeln.

Geografische Analyse

Nordamerika führte mit 37,50 % des Umsatzes im Jahr 2025 dank des CBRS-Rahmens und eines ausgereiften Ökosystems aus Funk-, Geräte- und Integrationspartnern. Bis Ende 2024 waren weltweit mehr als 4.700 private LTE- und 5G-Netzwerke in Betrieb, und ein erheblicher Anteil davon befand sich in den Vereinigten Staaten. Lokale 5G-Pilotprojekte in Fertigung, Gesundheitswesen und Versorgungsunternehmen verstärken die Nachfrage, während Edge-Zonen von Hyperscalern die Auslagerung latenzempfindlicher Workloads in großen Ballungsräumen vereinfachen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 12,6 % von 2026 bis 2031. China setzt staatlich geförderte Fabrik- und Bergwerknetzwerke ein, Japan vergibt lokale 5G-Lizenzen in Millimeter- und Mittelbändern, und Südkorea nutzt seinen dichten Glasfaser-Backbone für Campus-Kerne. Indiens jüngste Spektrumrichtlinienänderungen haben Versuche in Automobil- und Pharmapflanzen ermöglicht. Australien betreibt bereits mehr als 50 private LTE-Systeme, hauptsächlich zur Optimierung der Eisenerz- und Lithiumgewinnung in abgelegenen Gebieten, und sein Markt soll laut ACMA bis 2027 AUD 695 Millionen erreichen.

Europa belegt den zweiten Platz bei der Anzahl der Bereitstellungen und hielt laut GSMA bis Mitte 2023 rund 40 % der globalen privaten Installationen. Deutschlands lokale Lizenzen im Bereich 3,7–3,8 GHz fördern die Einführung in der Fertigung; das Shared-Access-Rahmenwerk des Vereinigten Königreichs vereinfacht Lizenzen für Häfen und Landwirtschaftsbetriebe. Das Europäische 5G-Observatorium berichtet, dass bis März 2024 73 % der Pionierbänder zugewiesen worden waren, was eine solide spektrale Grundlage für industrielle Netzwerke bildet. Vodafones Zusage, Open RAN auf 2.500 Standorten einzuführen, soll die Ausrüstungskosten in Kontinentaleuropa senken und indirekt Unternehmenskäufern zugutekommen, die schlüsselfertige private LTE-Projekte suchen.

Regulatorisches Umfeld

Die Einführung von Private LTE wird maßgeblich davon bestimmt, wie Regulierungsbehörden lokalisierte und gemeinsam genutzte Frequenzen für Unternehmensanwendungen verfügbar machen. In den Vereinigten Staaten betreibt die FCC weiterhin das Citizens Broadband Radio Service (CBRS)-Band (3550-3700 MHz) im Rahmen eines dreistufigen Sharing-Modells (bestehende Bundesnutzer, Priority Access Licenses und General Authorized Access), und die politische Diskussion blieb im März 2026 aktiv, als US-Senatoren die FCC aufforderten, die bestehenden technischen CBRS-Regeln zum Schutz etablierter Bereitstellungen zu erhalten. Diese Prüfung hält Interferenzschutz, Leistungsgrenzen und Koordinationsregeln weiterhin im Zentrum der Planung von Abdeckung auf Unternehmensniveau.

In Europa konvergieren die Regulierungsbehörden auf Mid-Band-Frequenzoptionen für lokales Breitband, einschließlich des Bereichs 3,8-4,2 GHz für lokale drahtlose Breitbandsysteme, der auf EU-Ebene harmonisiert wird, mit einem Meilenstein zur Zuweisung bis zum 30. September 2026. Nationale Behörden verfeinern zudem Lizenzierungsrahmen, um private Netze zu berücksichtigen, wie etwa die Arbeit der irischen ComReg zur Konsolidierung der Lizenzierung von Private Mobile Radio, während gleichzeitig ein neuer Lizenzierungsansatz für lokales drahtloses Breitband im Band 3,8-4,2 GHz vorangetrieben wird. Diese Änderungen zwingen Anbieter und Integratoren dazu, regionsspezifische Bandpläne, Compliance-Anforderungen und Bereitstellungsmodelle zu unterstützen, die den Anforderungen von Industriestandorten entsprechen.

Wertschöpfungskettenanalyse

Die Private-LTE-Wertschöpfungskette beginnt mit dem Zugang zu Frequenzen und politischen Rahmenbedingungen, erstreckt sich dann über Funk- und Kerntechnologielieferanten, Geräte- und Modul-Ökosysteme und schließlich über Integrations- und Lifecycle-Betriebsaktivitäten. Regulierungsbehörden und Verwalter gemeinsam genutzter Frequenzen prägen die praktische Umsetzbarkeit von Bereitstellungen in Schlüsselbändern (zum Beispiel US-CBRS), während Ausrüstungsanbieter Small Cells, Funkgeräte und Packet-Cores liefern und Softwareanbieter cloud-native EPC/5GC-Funktionen und Orchestrierung bereitstellen. Systemintegratoren und Managed-Service-Provider übernehmen dann RF-Design, Standortplanung, SIM/eSIM-Provisionierung, Cybersicherheits-Härtung und laufende Optimierung, was angesichts des Mangels an zellularen Integrationskompetenzen in Unternehmen zunehmend wichtig ist.

Der nachgelagerte Kanal weitet sich durch Partnerschaften aus, die Konnektivität mit Cloud- und Sicherheitsebenen bündeln und Unternehmen helfen, die IT/OT-Konvergenz operativ umzusetzen. Aktuelle Bewegungen im Ökosystem zeigen zudem, wie sich Abhängigkeiten verschieben können: Googles Einleitung eines schrittweisen Rückzugs aus seinem CBRS-Spectrum-Access-System(SAS)-Geschäft (Juni 2026) unterstreicht die Notwendigkeit einer Kontinuitätsplanung rund um die Infrastruktur für Frequenzzugang, während Indiens Telecommunications (Authorisation for Captive Telecommunication Services) Rules, 2026 (Juni 2026) Wege zur Bereitstellung von Captive-Netzen formalisieren. Die Branchenbeobachtung deutet auf wachsende Größenordnung und Diversifizierung entlang der Kette hin, wobei die GSA bis Ende Q1 2026 2.003 Organisationen meldete, die private Mobilfunknetze mit einem Vertragswert von über 100.000 EUR bereitstellen, was eine breitere Beteiligung von Funk- und Kernanbietern bis hin zu Sicherheitsspezialisten und Betriebspartnern unterstützt.

Wettbewerbslandschaft

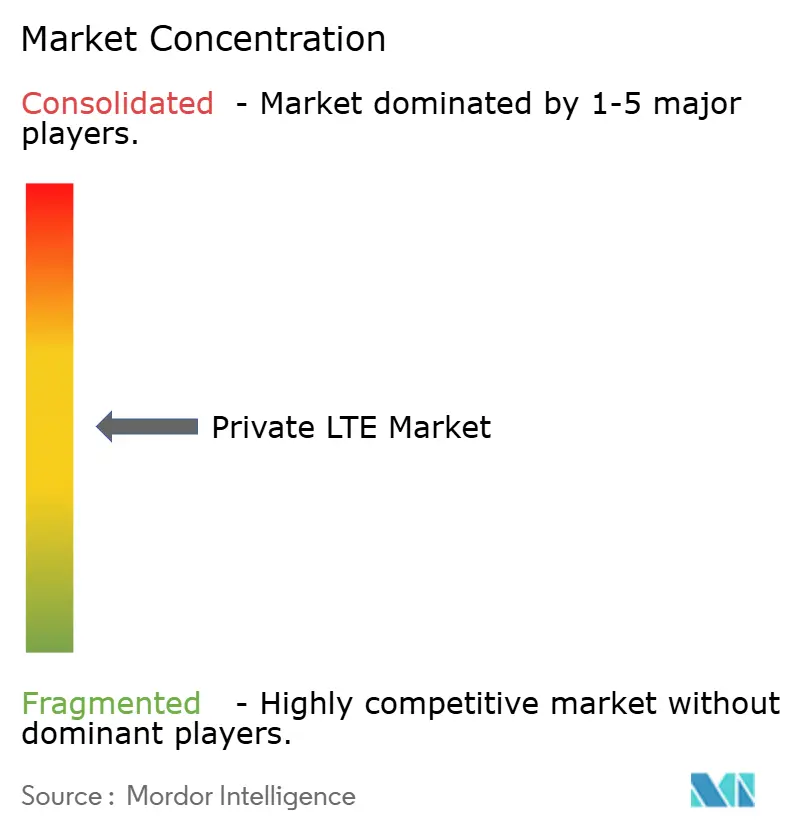

Der Markt für privates LTE weist eine moderate Konzentration auf. Etablierte Anbieter – Nokia, Ericsson und Huawei – behalten durch End-to-End-Portfolios und globale Supportorganisationen eine starke Stellung. Nokia allein bediente bis Ende 2023 mehr als 710 Kunden im Bereich privater Drahtlosnetzwerke, darunter 159 auf 5G-Kernen. Gleichzeitig gewinnen fokussierte Anbieter wie Celona und Accelleran Greenfield-Campus-Projekte mit agilen, unternehmensorientierten Paketen.

Open RAN stört etablierte Beschaffungsmuster, indem es Multi-Anbieter-Aufteilungen fördert. AT&Ts Plan in Höhe von USD 14 Milliarden, 70 % des Datenverkehrs innerhalb von fünf Jahren über offene Plattformen zu leiten, bestätigt Skaleneffekte und wird ähnliche Verschiebungen im Markt für privates LTE stimulieren. Strategische Allianzen vervielfältigen sich: Verizon kooperiert mit NVIDIA für Edge-KI-Pakete; Systemintegratoren arbeiten mit Hyperscalern zusammen, um Cloud-Analysen und SIM-Management vorab zu integrieren. Die Wettbewerbsdifferenzierung verlagert sich hin zu branchenspezifischen Entwürfen statt zu Funkleistung oder Kerndurchsatz. Anbieter, die Sicherheit, Analysen und Lebenszyklusautomatisierung in einheitliche Dashboards integrieren, gewinnen Aufträge, bei denen IT- und OT-Teams zusammenarbeiten.

Dienstleister expandieren auch über den reinen Konnektivitätsweiterverkauf hinaus in vollständig verwaltete Network-as-a-Service-Verträge. Da der Besitz von privatem LTE SIM-Orchestrierung, HF-Optimierung und Patch-Zyklen erfordert, bevorzugen Unternehmen häufig Partner, die das Betriebsrisiko übernehmen. Folglich konkurrieren Wettbewerber eher durch die Tiefe ihrer Feldingenieurskapazitäten, Cybersicherheitszertifizierungen und schnelle Geräte-Onboarding-Tools als allein durch Hardware. Da sich Ökosysteme diversifizieren, wird der Markt für privates LTE voraussichtlich dynamisch bleiben, mit periodischen Marktanteilsverschiebungen, die durch Spektrumfreigaben, die Reifung offener Architekturen und das Tempo der industriellen Digitalisierung angetrieben werden.

Marktführer im Bereich privates LTE

Nokia Corporation

Huawei Technologies Co., Ltd.

NEC Corporation

Ericsson

Qualcomm

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Betreiber industrieller und kritischer Infrastrukturen bewegen Private LTE weiterhin von Pilotprojekten zu operativen Netzen, in denen deterministische Abdeckung, Gerätedichte und Sicherheitskontrolle die Nachteile von WLAN überwiegen. Bergbau und Remote-Betriebe bleiben ein bemerkenswerter Weißraum für großflächige, robuste Bereitstellungen, veranschaulicht durch die Inbetriebnahme von vier Private-LTE-Türmen an der Rössing-Tagebaumine in Namibia (April 2026) zur Unterstützung von Smart-Mining-Betrieben. Im Versorgungssektor schaffen zudem Netzmodernisierung und Konnektivität für Außendienstmitarbeiter Nachfrage nach Private LTE und Migrationspfaden von LTE zu 5G, wie sich an über mehrere Landkreise reichenden Versorgungsnetzen zeigt, die eine dedizierte Abdeckung und einen Managed-Betrieb rechtfertigen.

Chancen entstehen auch rund um paketierte Lösungen, die den Integrationsaufwand reduzieren und sich an sich weiterentwickelnde Modelle des Frequenzzugangs anpassen. Gemeinsam genutzte und lokalisierte Lizenzierungsrahmen, einschließlich CBRS in den Vereinigten Staaten und lokalisierter Mid-Band-Ansätze in Europa und Teilen des asiatisch-pazifischen Raums, senken die Eintrittsbarrieren für mittelständische Unternehmen, während Ökosystempartnerschaften Funkgeräte, Core, Edge Computing und Sicherheit zu schlüsselfertigen Angeboten bündeln. Der Branchenschwung unterstützt eine weitere Standardisierung von Lösungen und wiederholbare vertikale Vorlagen, wobei die GSA weltweit bis Ende Q1 2026 2.003 Organisationen erfasste, die private Mobilfunknetze mit Vertragswerten über 100.000 EUR bereitstellen. Dies deutet auf eine breite installierte Basis für Upgrades, Managed Services, Geräte-Onboarding und sektorspezifische Anwendungen in Fertigung, Bergbau, Forschungscampus und Versorgungswirtschaft hin.

Aktuelle Branchenentwicklungen

- Mai 2026: NEC und Takenaka Corporation kommerzialisierten ein Private-LTE-Signalsystem für Kräne unter Verwendung von sXGP, nachdem Feldversuche auf Baustellen abgeschlossen wurden. Das System richtet sich an Anwendungsfälle für Industrieautomatisierung und Sicherheit, die eine vorhersehbare drahtlose Abdeckung in dynamischen Arbeitsbereichen erfordern, und erweitert die Einführung von Private LTE über Fabriken hinaus auf Bau- und Schwermaschinenumgebungen.

- November 2025: Nokia ging eine Partnerschaft mit OneLayer ein, um die Sichtbarkeit von OT-Assets und Sicherheitsfunktionen mit den geschäftskritischen privaten drahtlosen Netzen von Nokia für Versorgungsunternehmen zu integrieren. Die Zusammenarbeit stärkt versorgungswirtschaftlich ausgerichtete Angebote, indem Geräte- und Asset-Management mit dem Netzbetrieb verbunden werden, um operative Risiken und Cybersicherheitsbedenken anzugehen, die die Bereitstellung von Private LTE in kritischen Infrastrukturen verzögern.

- Dezember 2024: Federated Wireless führte CBRS-Servicestufen auf Unternehmensniveau ein, die entwickelt wurden, um die Anforderungen an Hochverfügbarkeit für geschäftskritische Workloads zu unterstützen. Durch die Anhebung des Leistungs- und Zuverlässigkeitsprofils der gemeinsam genutzten Frequenzkonnektivität hilft die Ankündigung Unternehmen, CBRS-basiertes Private LTE als Option für anspruchsvollere industrielle und öffentliche Anwendungen zu betrachten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Private-LTE-Markt dedizierte LTE-Konnektivität, die für ein bestimmtes Unternehmen oder einen bestimmten Standort aufgebaut wird, einschließlich des benötigten Funkzugangs, des Kernnetzes und damit verbundener Bereitstellungs- und Betriebsdienstleistungen.

Ausgeschlossene Bereiche: Öffentliche Mobilfunk-Teilnehmerdienste, allgemeine WLAN-Netze und proprietäre schmalbandige industrielle Funksysteme sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Infrastruktur

- Funkzugang (RAN)

- Kern (EPC/5GC)

- Backhaul und Transport

- Dienstleistungen

- Professionelle Dienstleistungen

- Managed Services

- Infrastruktur

- Nach Technologie

- Frequenzduplex (FDD)

- Zeitduplex (TDD)

- Nach Bereitstellungsmodell

- Zentralisiert (C-RAN)

- Verteilt

- Nach Spektrum

- Lizenziert

- Unlizenziert (MulteFire, 5 GHz)

- Gemeinsam genutzt (CBRS, LAA)

- Nach Endnutzerbranche

- Fertigung

- Energie und Versorgung

- Bergbau und Öl und Gas

- Transport und Logistik

- Öffentliche Sicherheit und Verteidigung

- Gesundheitswesen

- Unternehmen / Campus-Gelände

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Israel

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, die Wertschöpfungskette abzubilden und einige stabile Referenzpunkte zu sammeln, die helfen, das Modell realistisch zu halten. Wir stützten uns auf öffentliche und offizielle Quellen wie die FCC (insbesondere CBRS-bezogenes Material), die ITU, 3GPP-Spezifikationen und Veröffentlichungen von Institutionen wie GSMA und der NIST-Dokumentationsbibliothek, soweit diese für private Mobilfunkbereitstellungen relevant waren.

Darüber hinaus überprüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, regulatorische Einreichungen und vertrauenswürdige Presseberichterstattung, um den Bereitstellungsschwung und die Budgetprioritäten branchenübergreifend zu verfolgen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres mit Schwerpunkt auf Patenten wurden gezielt eingesetzt, um die Produktrichtung zu erkennen und Formulierungen zur Umsatzexposition zu bestätigen. Die hier aufgeführten Sekundärquellen sind nicht erschöpfend, und viele weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärinterviews und Umfragen halfen, die Erkenntnisse aus der Sekundärforschung in praxisnahe Annahmen umzuwandeln, die besser widerspiegeln, wie Private-LTE-Projekte beschafft und umgesetzt werden. Wir sprachen mit Ökosystemteilnehmern wie Netzintegratoren, IT- und OT-Verantwortlichen in Unternehmen, Mobilfunkbetreibern sowie Frequenz- und Gerätespezialisten in APAC, EMEA und den Amerikas, und nutzten dieses Feedback anschließend, um Adoptionsraten, Preisspannen und die Aufteilung zwischen Neubauten und Erweiterungen erneut zu überprüfen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 51% |

| Mittleres Segment: 43% | Funktions-/Bereichsleiter: 28% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 58% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau des Nachfragepools, der die jährlichen Ausgaben rekonstruiert, indem private Mobilfunk-Rollouts von Unternehmen nachverfolgt und diese typischen Stücklisten und Servicebündeln zugeordnet werden. Das Modell ist um einige zentrale Eingangsgrößen organisiert, darunter die Anzahl aktiver Private-LTE-Standorte, durchschnittliche Funkgeräte pro Standort, Anbindung von Core- und Management-Software, Integrationsaufwand pro Projekt und laufende Managed-Service-Umsatzraten.

Um die Gesamtsummen fundiert zu halten, gleichen wir sie anschließend mit selektiven Bottom-Up-Prüfungen ab, bei denen stichprobenartige Projektpreise, öffentlich diskutierte Vertragswerte und ein leichtgewichtiges Roll-up der Lieferantenumsätze genutzt werden, um die ersten Zahlen zu hinterfragen. Wenn Lücken auftreten, werden sie durch konservative Bandbreiten für fehlende Preispunkte behandelt und anschließend durch interviewbasierte Bestätigung eingeengt, bevor die Gesamtsummen finalisiert werden.

Für die Prognose wird eine Szenarioanalyse verwendet, da die Akzeptanz stark von der Frequenzverfügbarkeit, den Zyklen der Industrieautomatisierung und dem Zeitpunkt der Migration zu privatem 5G abhängt. In jedem Szenario passen wir Variablen wie Frequenzfreigaben, die Bereitschaft des Geräte-Ökosystems und die Investitionsintensität von Unternehmen an und richten den finalen Pfad dann daran aus, was die Befragten Jahr für Jahr als realistisch einschätzen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen statt eines einzigen Durchgangs, sodass ungewöhnliche Sprünge erklärt werden können, bevor die Zahlen finalisiert werden. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Kommentaren zu Konnektivitäts-Investitionsausgaben von Unternehmen, berichteten Bereitstellungsankündigungen und beobachteten Preisentwicklungen bei wichtigen Netzkomponenten, und Auffälligkeiten werden dann von einem weiteren Analysten erneut überprüft.

Wird eine wesentliche Abweichung festgestellt, werden die Annahmen erneut geöffnet und eine kleine Gruppe von Experten erneut kontaktiert, um zu bestätigen, was sich geändert hat und wann es sich erstmals in Geschäften zeigte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen vorgenommen, wonach eine abschließende Überprüfung vor der Auslieferung durchgeführt wird, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Private LTE von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für Private LTE können weit voneinander abweichen, da die Abgrenzung des Umfangs unterschiedlich gezogen wird und weil Preis- und Zeitpunktentscheidungen nicht immer gleich gehandhabt werden. Abweichungen ergeben sich meist daraus, was als Private-LTE-Projekt gezählt wird, wie Dienstleistungen gebündelt werden und ob die Schätzung an Installationen, Ausgaben oder einem breiteren Thema privater drahtloser Netze verankert ist.

In der Praxis entstehen die größten Abweichungen meist durch den Aktualisierungszyklus und die Art, wie das Timing der Währungsumrechnung auf mehrjährige Verträge angewendet wird, was dann den modellierten durchschnittlichen Verkaufspreistrend und die Jahr-für-Jahr-Fortschreibung verändert. Durch die Aktualisierung der Annahmen zum Umrechnungszeitpunkt und die erneute Validierung typischer Projekt-ASP-Bandbreiten mittels Nachfassprüfungen verringert Mordor Intelligence das Risiko, dass ein einmaliger Preisanstieg oder eine veraltete Wechselkurssicht das Gesamtergebnis des laufenden Jahres aufbläht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,24 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 6,30 Mrd. USD (2025) | Diese Zahl scheint eine breitere Einbeziehung von Private-Wireless-Programmen zu verwenden, ohne klar reines Private LTE von benachbarten Ausgaben für private Netze zu trennen, was die Gesamtsumme für 2025 anheben kann, wenn gebündelte Dienstleistungen umfassender gezählt werden. |

| Branchenverlag B | 5,20 Mrd. USD (2025) | Die Schätzung liegt im Niveau nahe beieinander, aber der Unterschied ergibt sich häufig aus der Verwendung einer konservativeren ASP-Entwicklung und langsameren Rollout-Annahmen, was Erweiterungswellen an bestehenden Industriestandorten unterzählen kann. |

Die Tabelle zeigt, dass sich der größte Teil der Streuung dadurch erklären lässt, was als Projektwert einbezogen wird und wie Preise in das Basisjahr übertragen werden. Mit einer klar definierten Abgrenzung und wiederholbaren Prüfungen, die an Bereitstellungen und typische Projektpreise gekoppelt sind, bleibt unsere Sichtweise leichter auf einfache Variablen zurückführbar, die überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist ein privates LTE-Netzwerk und wie unterscheidet es sich von öffentlichen Mobilfunkdiensten?

Ein privates LTE-Netzwerk ist ein dediziertes Mobilfunksystem, das einem Unternehmen gehört oder vollständig von ihm kontrolliert wird und dem Betreiber volle Autorität über Abdeckung, Quality-of-Service und Sicherheitsrichtlinien gibt, im Gegensatz zu öffentlichen Mobilfunknetzen, die viele nicht miteinander verbundene Nutzer bedienen.

Wie groß ist der Markt für privates LTE heute und wie schnell wächst er?

Der Markt für privates LTE wird im Jahr 2026 auf USD 6,54 Milliarden geschätzt und soll bis 2031 USD 19,76 Milliarden erreichen, was einer Expansion mit einer CAGR von 24,77 % über 2026–2031 entspricht.

Welche Branchen führen privates LTE am schnellsten ein?

Die Fertigung hält den größten Anteil von 28,50 %, aber Bergbau sowie Öl und Gas bilden das am schnellsten wachsende Segment mit einer CAGR von 25,10 %, da sie ultrazuverlässige Konnektivität an abgelegenen, gefährlichen Standorten benötigen.

Warum ist gemeinsam genutztes Spektrum wie CBRS wichtig für Bereitstellungen von privatem LTE?

Gemeinsam genutzte Mittelband-Rahmenwerke wie CBRS senken Lizenzierungskosten und Verwaltungshürden und ermöglichen es mittelgroßen Unternehmen, Mobilfunknetze in Carrier-Qualität einzusetzen, ohne teures exklusives Spektrum kaufen zu müssen.

Wie verbessert Edge-Computing den Wert privater LTE-Netzwerke?

Indem Daten vor Ort verarbeitet werden, anstatt sie zu entfernten Rechenzentren zu übertragen, reduziert Edge-Computing die Latenz und unterstützt Echtzeit-KI, Computer-Vision-Prüfung und andere zeitkritische Industrie-4.0-Workloads.

Was sind die wichtigsten Herausforderungen, mit denen Unternehmen bei der Implementierung von privatem LTE konfrontiert sind?

Hohe Vorabinvestitionen, Mangel an Integrationsfachkräften und fragmentierte Geräte-Band-Unterstützung verlängern die Bereitstellungszeitpläne und können kurzfristige Prognosen zur Kapitalrendite verschleiern.

Seite zuletzt aktualisiert am: