Marktgröße und Marktanteil für Small-Cell-Netzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

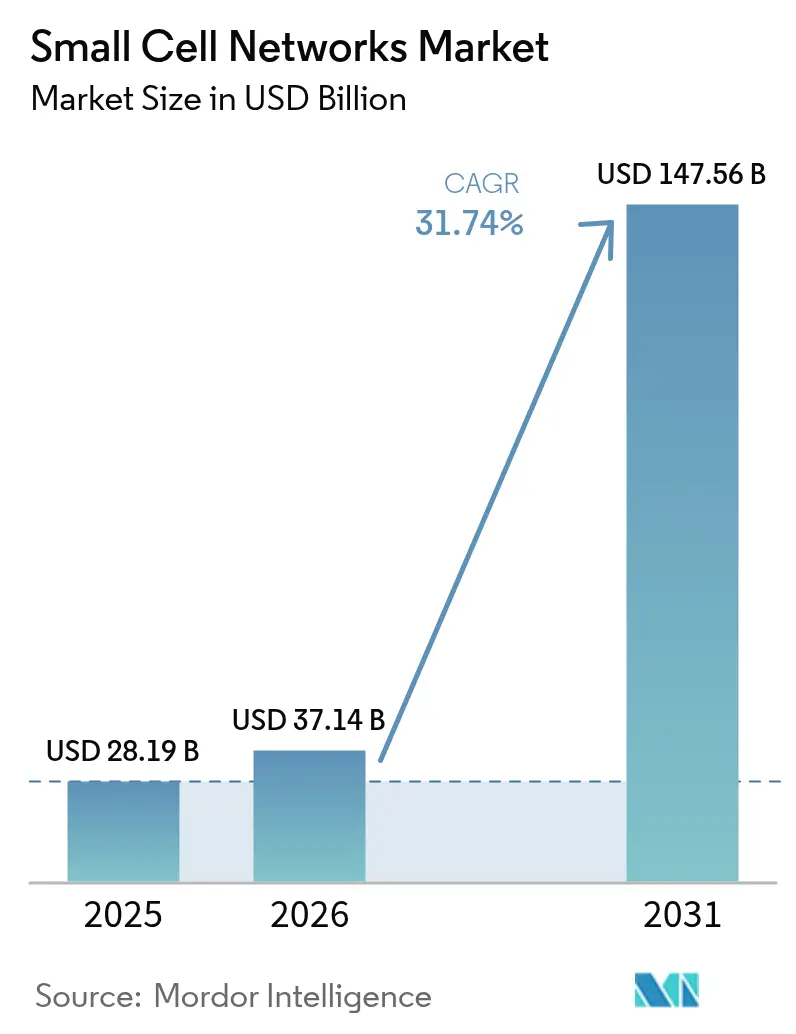

| Marktgröße (2026) | 37.14 Milliarden US-Dollar |

| Marktgröße (2031) | 147.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Small-Cell-Netzwerke von Mordor Intelligence

Die Marktgröße für Small-Cell-Netzwerke wird im Jahr 2026 auf USD 37,14 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 28,19 Milliarden, mit Prognosen für 2031 von USD 147,56 Milliarden, was einem Wachstum von 31,74 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende mobile Datenvolumina, der Übergang zu höherfrequenten 5G-Bändern und unterstützende Spektrumrichtlinien haben Small Cells von Nischenlösungen zu zentralen Netzwerkressourcen gemacht. Netzbetreiber betrachten Verdichtung mittlerweile als Notwendigkeit, da Millimeterwellen- und Mittelbandsignale schnell abschwächen, insbesondere in Innenräumen, wo mehr als 80 % des Datenverkehrs entsteht.[1]Ericsson, "5G-Innenraumabdeckung – Small-Cell-Lösungen," ericsson.com Frühe Erfolge mit gemeinsam genutzten und Neutral-Host-Modellen senken die Eigentumskosten, während KI-gestützte selbstoptimierende Funktionen den Energieverbrauch im Vergleich zu herkömmlichen verteilten Antennensystemen um bis zu 45 % reduzieren. Die Konsolidierung nimmt zu, da etablierte Anbieter Skalenvorteile vor der für Juni 2026 vorgesehenen AWS-3-Auktion anstreben, einem Verkauf, der voraussichtlich USD 3 Milliarden bis 4,5 Milliarden an Mittelband-Spektrum in kommerzielle Hände lenken wird.

Wichtigste Erkenntnisse des Berichts

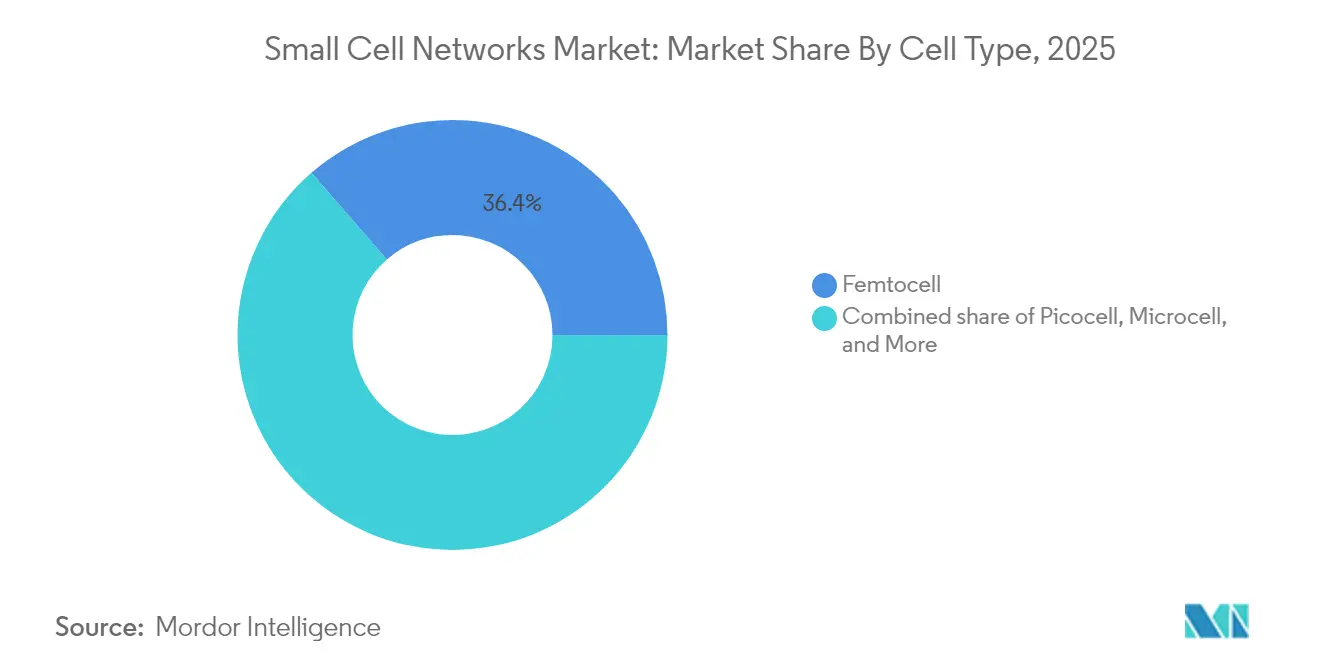

- Nach Zellentyp führten Femtozellen mit einem Marktanteil von 36,40 % am Markt für Small-Cell-Netzwerke im Jahr 2025; Mikrozellen werden bis 2031 die höchste CAGR von 33,75 % verzeichnen.

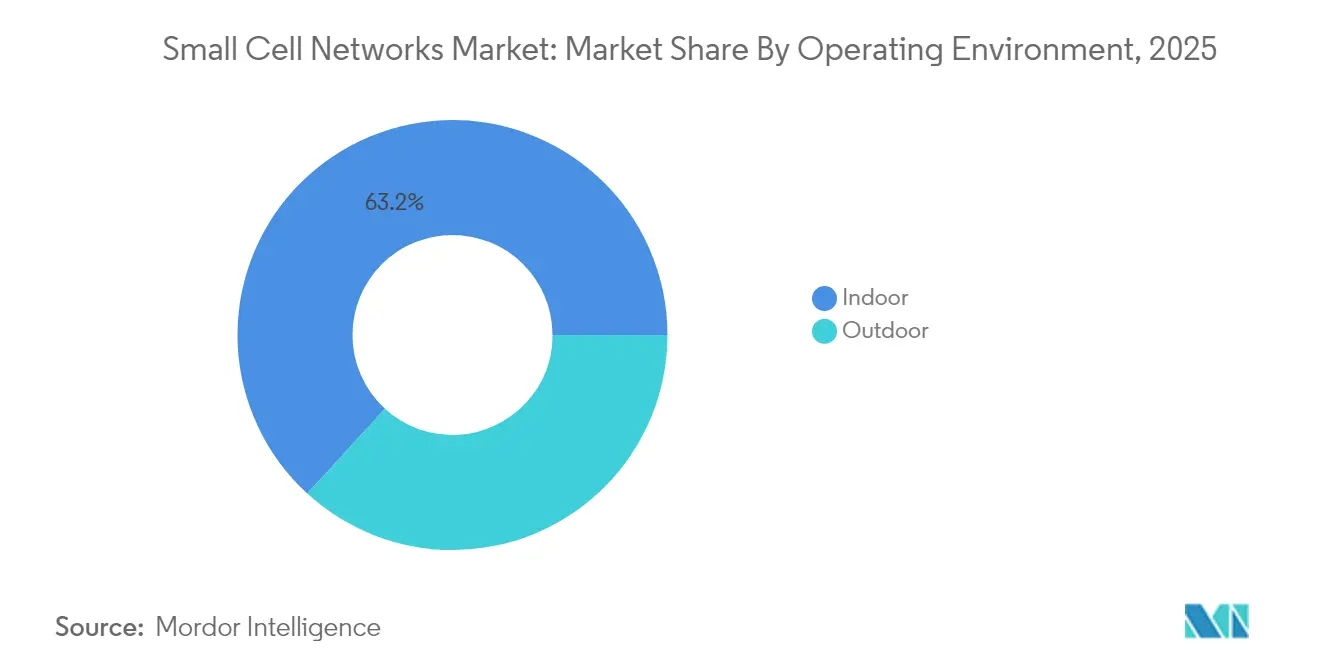

- Nach Betriebsumgebung entfielen im Jahr 2025 63,20 % des Marktanteils am Markt für Small-Cell-Netzwerke auf Innenrauminstallationen, während Außenstandorte bis 2031 voraussichtlich eine CAGR von 36,20 % erzielen werden.

- Nach Endnutzer-Vertikale hielt IT & Telekommunikation im Jahr 2025 einen Marktanteil von 31,60 % am Markt für Small-Cell-Netzwerke; Smart-City- und Behördenanwendungen sind für eine CAGR von 34,85 % bis 2031 positioniert.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,20 % am Markt für Small-Cell-Netzwerke, während der asiatisch-pazifische Raum auf eine CAGR von 36,95 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Small-Cell-Netzwerke

Analyse der Auswirkungen von Treibern*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Standortakquisition und kommunale Genehmigungsverfahren | -3.7% | Dicht besiedelte Städte weltweit | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Verfügbarkeit von Glasfaser-Backhaul und Stromversorgung | -2.9% | Schwellenmärkte und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für HF-Frontend-Chipsätze und Versorgungsrisiken | -2.1% | Grenzüberschreitende Lieferketten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Energieeffizienzvorschriften | -1.8% | Europa, Nordamerika, fortgeschrittener asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Spektrumauktionen beschleunigen die Netzwerkverdichtung

Mittelbandzuteilungen erschließen den spektralen Spielraum, der für 5G benötigt wird. Unabhängige wirtschaftliche Modellierungen zeigen, dass jede zusätzliche 100 MHz dem BIP USD 264 Milliarden hinzufügen könnte.[2]CTIA, "Die wirtschaftlichen Auswirkungen der Zuteilung von Mittelband-Spektrum für den Mobilfunk," ctia.org Der bevorstehende AWS-3-Verkauf wird diesen Effekt verstärken. Schnellere Genehmigungsverfahren haben die US-amerikanischen Zulassungszyklen von mehreren Jahren auf Monate verkürzt und ermöglichen es Betreibern, von Makrostandorten auf Tausende von Knoten auf Straßenebene pro Stadt zu skalieren. Da Millimeterwellensignale stark abklingen, kann die Erzielung einer lückenlosen Abdeckung bis zu 10-mal mehr Small Cells als herkömmliche Makrozellen erfordern, was die Nachfrage nach kompakten Funkgeräten und integrierten Antennen antreibt.

Die Explosion mobiler Daten treibt die Akzeptanz voran

Das jährliche Datenverkehrsvolumen steigt um 20 %, und 5G wird laut Ericsson bis 2029 75 % der Datenbits übertragen. Streaming von UHD-Video, XR-Inhalten und Cloud-Gaming erzeugen Hotspot-Nachfrageprofile, die sektorisierte Makrozellen belasten. Gezielte Cluster von Small Cells liefern lokalisierte Kapazität ohne vollständige Überlagerungen und ermöglichen es Betreibern, die Investitionsausgaben zu drosseln und gleichzeitig die Nutzererfahrung zu erhalten. Die Anzahl der Installationen hat sich im vergangenen Jahrzehnt bereits vervierfacht; Branchenverbände erwarten eine Achtfachung in den nächsten zehn Jahren.[3]5G Americas, "Herausforderungen und Empfehlungen bei der Standortauswahl für Small Cells," 5gamericas.org

Private Unternehmensnetzwerke schaffen neue Wachstumsvektoren

Industriestandorte, Krankenhäuser und Logistikzentren übernehmen Spektrum-Sharing-Regelungen wie CBRS, um private 5G-Netzwerke aufzubauen. Frühe US-amerikanische Proof-of-Concept-Projekte gehen nun in die Produktion über, wobei Marken aus dem Einzelhandel, der Automobilindustrie und der Luftfahrt deterministische Latenz und verbesserte Sicherheit als entscheidende Vorteile nennen. Small Cells – häufig in lokale Edge-Plattformen integriert – bilden die Funkgrundlage für die Steuerung von fahrerlosen Transportfahrzeugen, Echtzeit-Analysen und immersives Training.

Neutral-Host-Modelle verändern die Wirtschaftlichkeit von Installationen

Gemeinsam genutzte Infrastruktur ermöglicht es Immobilieneigentümern, ein einziges Funknetz zu betreiben, das mehrere Netzbetreiber unterstützt, und reduziert die Gesamtbetriebskosten laut Ericsson im Vergleich zu separaten Gebäudesystemen um bis zu 80 %. Die Finanzierungsdynamik ist deutlich erkennbar: Ein führender Neutral-Host-Anbieter sicherte sich im Jahr 2025 USD 1,2 Milliarden für den Ausbau von US-amerikanischen Veranstaltungsorten.[4]Boldyn Networks, "Neutral-Host-Anbieter," boldyn.com Das Konzept verbreitet sich auf Verkehrsknotenpunkte, Stadien und Hochhauskomplexe, wo die Wirtschaftlichkeit für einen einzelnen Betreiber selten funktioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Standortakquisition und kommunale Genehmigungsverfahren | -3.7% | Dicht besiedelte Städte weltweit | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Verfügbarkeit von Glasfaser-Backhaul und Stromversorgung | -2.9% | Schwellenmärkte und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für HF-Frontend-Chipsätze und Versorgungsrisiken | -2.1% | Grenzüberschreitende Lieferketten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Energieeffizienzvorschriften | -1.8% | Europa, Nordamerika, fortgeschrittener asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Hürden beeinträchtigen die Installationsgeschwindigkeit

Selbst nach bundesstaatlicher Vereinfachung variieren die lokalen Vorschriften erheblich. Historische Stadtteile verlangen häufig Designprüfungen, was Genehmigungen auf 12–24 Monate verlängert und die Baubudgets erhöht. Rund 20 US-Bundesstaaten verfügen mittlerweile über Small-Cell-Gesetze, doch die inkonsistente Auslegung erschwert bundesstaatenübergreifende Ausbauprojekte. Betreiber standardisieren Mastaufsatzgehäuse und nutzen Straßenmöbel-Pachtverträge, um die Zyklen zu verkürzen, aber Reibungsverluste bleiben ein Hemmnis für den Außenausbau.

Engpässe bei der Halbleiterversorgung gefährden die Skalierung

Die Lieferzeiten für HF-Frontend-Komponenten betragen laut einem führenden Elektronikhersteller, Jabil zufolge, weiterhin 26–52 Wochen. Exportkontrollen haben den Zugang zu fortschrittlichen Chipsätzen eingeschränkt und veranlassen Anbieter, ihre Fertigungspartner zu diversifizieren. Komponentenknappheit hat die Preise für Funkeinheiten zwischen 2023 und 2024 um fast 30 % angehoben, was Netzbetreiber dazu zwingt, Projekte zu staffeln und umsatzstarke Zonen zu priorisieren, während sie auf die Inbetriebnahme inländischer Fertigungskapazitäten warten, die im Rahmen des US-amerikanischen CHIPS-Gesetzes finanziert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zellentyp: Mikrozellen definieren die städtische Abdeckung neu

Femtozellen erzielten 36,40 % des Umsatzes im Jahr 2025, was ihre Erschwinglichkeit für Privathaushalte und kleine Büros widerspiegelt. Sie versorgen bis zu sechs Nutzer in einem Radius von etwa 18 Metern und sind damit die erste Wahl für die punktuelle Innenraumsanierung. Mikrozellen sollen jedoch mit einer CAGR von 33,75 % am schnellsten wachsen, da sie 200 Nutzer auf einer Fläche von etwa 300 Metern versorgen können – ideal für dicht besiedelte Einkaufsstraßen und Verkehrsstationen. Die Marktgröße für Small-Cell-Netzwerke im Mikrozellensegment wird voraussichtlich rasch expandieren, da Netzbetreiber diese Knoten mit Edge-Computing kombinieren, um latenzempfindliche Anwendungsfälle zu unterstützen. Funkdesigns konvergieren zudem mit Open-RAN-Standards, was Multi-Vendor-Ökosysteme ermöglicht, die Abhängigkeiten reduzieren und Innovationen beschleunigen.

Kompatibilitäts-Upgrades bei Pikozellen – die mittlere Veranstaltungsorte auf einer Fläche von etwa 230 Metern abdecken – erschließen neue Unternehmensverträge, während Metrozellen entlang von Hauptverkehrsstraßen ausgerollt werden, um Übergaben auf Fußgängerebene zu verbessern. Indoor-Radio-Dot-Architekturen haben die Marke von 120 Betreibern überschritten und liefern Geschwindigkeiten auf Makroniveau mit minimalem Vor-Ort-Equipment. Insgesamt unterstreichen diese Trends, wie der Markt für Small-Cell-Netzwerke zu einem mehrschichtigen Ökosystem wird und nicht mehr nur ein Einzelgeräte-Angebot darstellt.

Nach Betriebsumgebung: Außenverdichtung gewinnt an Fahrt

Innenraumsysteme hielten im Jahr 2025 63,20 % des Umsatzes, da energieeffiziente Baumaterialien die Makrodurchdringung behindern. Wärmeschutzglas und Stahlbeton schaffen Faraday-ähnliche Gehäuse und zwingen Immobilieneigentümer, dedizierte Funkgeräte einzusetzen, die Unternehmensmobilität, IoT-Sensoren und Notfalldienste unterstützen. Da mehr als vier Fünftel der Datensitzungen in Innenräumen beginnen, priorisieren Betreiber Büros, Krankenhäuser und Verkehrsknotenpunkte für frühe Ausbauprojekte.

Außeninstallationen werden jedoch bis 2031 eine CAGR von über 36,20 % übertreffen, da Mittelband-5G von zentralen Geschäftsvierteln in die Vororte migriert. Vorausschauende Kommunen integrieren Funkgeräte in intelligente Straßenlaternen, Ampeln und Bushaltestellen – was sowohl den visuellen Aufwand als auch Genehmigungshindernisse reduziert. Die Marktgröße für Small-Cell-Netzwerke im Bereich der Außeninfrastruktur wird voraussichtlich von Tests mit autonomen Fahrzeugen und stadtweiten XR-Anwendungen profitieren, die eine gleichmäßige Millisekunden-Latenz benötigen. Da Spektrumauktionen zusätzliche Bänder öffnen, nutzen Netzbetreiber die Gelegenheit, Makronetze mit dichten Außenknoten zu überlagern, um nahtlose Übergaben zu gewährleisten und die durchschnittlichen Downlink-Geschwindigkeiten zu erhöhen.

Nach Endnutzer-Vertikale: Smart Cities setzen die Innovationsagenda

IT- und Telekommunikationsbetreiber erzielten im Jahr 2025 31,60 % des Umsatzes, da sie die 5G-Monetarisierung vorantreiben. Tier-1-Netzbetreiber streben an, bis 2026 70 % des Datenverkehrs über offene Plattformen zu leiten – eine Strategie, die modulare Small Cells für agile Upgrades begünstigt. Die Integration mit massiven MIMO-Makrozellen schafft eine mehrschichtige Architektur, bei der Kapazität dynamisch auf Hotspots gelenkt wird.

Kommunale Smart-City-Initiativen werden die höchste CAGR von 34,85 % verzeichnen. Städte installieren Bordstein-Funkgeräte, um intelligente Verkehrssysteme zu unterstützen, die Staus und Emissionen reduzieren. Fallstudien zeigen, dass adaptive Signalsteuerung Reisezeiten verkürzen und Feinstaubbelastung senken kann. Regulatorische Rahmenbedingungen in Japan, Singapur und Hongkong fördern bereits die Montage an Straßenlaternen und Ampeln und beschleunigen den Rollout. Parallele Dynamik im Gesundheitswesen, Einzelhandel und bei Versorgungsunternehmen verdeutlicht, wie der Markt für Small-Cell-Netzwerke weit über seine telekommunikativen Ursprünge hinauswächst.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,20 % des Umsatzes, gestützt durch frühe C-Band-Auktionen und bundesstaatliche Standortreformen. Die Vereinigten Staaten allein zählten bis 2022 mehr als 452.000 Außenknoten und haben ein Budget von USD 9 Milliarden über den 5G-Fonds für das ländliche Amerika vorgesehen, um über Ballungsräume hinaus zu expandieren. Ein wegweisendes Modernisierungsprojekt im Wert von USD 14 Milliarden ersetzt veraltete Basisband-Einheiten durch Funkgeräte mit offener Architektur und verdeutlicht das Engagement der Netzbetreiber für Anbietervielfalt.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 36,95 % erzielen – die steilste regionale Wachstumskurve. China hat mehr als 500.000 5G-Basisstationen installiert, und Indiens Digitale Kommunikationspolitik erleichtert Wegerechtsbarrieren im ganzen Land. Das regionale Mobilfunk-Ökosystem trug im Jahr 2023 USD 880 Milliarden zum BIP bei und unterstreicht die wirtschaftliche Bedeutung. Wegweisende Indoor-Small-Cell-Implementierungen – wie der Radio-Dot-Rollout von KT für intelligente Büros – belegen den Geschäftsfall für Innenraumabdeckung auf Unternehmensebene.

Europa legt den Schwerpunkt auf Nachhaltigkeit und verfolgt Lösungen, die den Standortenergieverbrauch um bis zu 45 % senken. Nationale Roadmaps – Deutschlands 5G-Strategie ist ein Beispiel – priorisieren engmaschige Small Cells zur Unterstützung von automatisiertem Fahren und Industrie 4.0. Betreiber in der Region integrieren routinemäßig kompakte Funkgeräte in Straßenlaternen; ein Londoner Pilotprojekt fügte 80 Zellen in Westminster mit minimaler visueller Beeinträchtigung hinzu.

Der Nahe Osten und Teile Afrikas skalieren 5G für Pilgerstätten und Smart-City-Korridore, wie Saudi-Arabiens Multi-Vendor-Programm zeigt, das Makro- und Small-Cell-Schichten kombiniert.

Regulatorisches Umfeld

Der Ausbau von Small Cells wird durch Spektrumpolitik, Standortregeln und Zugangsverpflichtungen geprägt, die die Ökonomie der Verdichtung beeinflussen. In den Vereinigten Staaten hat die Federal Communications Commission (FCC) 2025 ein Notice of Proposed Rulemaking im WT Docket No. 25-276 eröffnet, um staatliche und lokale Hürden für drahtlose Anlagen abzubauen und schnellere Genehmigungen sowie berechenbarere Gebühren- und Gestaltungsanforderungen zu erreichen. Zudem hat die FCC den Report and Order FCC 25-38 verabschiedet, um neue Fristen für die Ertüchtigung (Make-Ready) von Mastanbringungen festzulegen und damit straßennahe Small Cells zu unterstützen, die auf Versorgungs- und Kommunalstrukturen angewiesen sind.

In Europa konzentriert sich die politische Arbeit auf Harmonisierung und Umsetzbarkeit. Die Europäische Kommission veröffentlichte 2025 einen Statusbericht zur Umsetzung der EU-Vorschriften für kleinflächige drahtlose Zugangspunkte und schlug 2026 den Digital Networks Act vor, um die Fragmentierung nationaler Rahmenwerke zu verringern, die die Genehmigungsverfahren und den Infrastrukturzugang betreffen. Im Vereinigten Königreich leitete Ofcom die Telecoms Access Review 2026-31 ein und aktualisierte 2026 seine General Conditions of Entitlement, während gleichzeitig ein differenzierterer Ansatz bei Spektrumvergaben signalisiert wurde, darunter eine Entscheidung vom Januar 2026, dass Mobilfunkvergaben im Upper-6-GHz-Band subnational erfolgen würden, was die Lizenzierung an den Bedarf hochdichter urbaner Bereitstellungen anpasst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Small-Cell-Netzwerke reicht von Silizium- und HF-Komponenten (Basisband- und HF-SoCs, Leistungsverstärker, Filter und Timing) über die Herstellung von Funkeinheiten und Antennen, Software (RAN-Stacks, Orchestrierung und SON), Systemintegration, Standortakquise und -bau bis hin zu laufenden Managed Services. Die Ausrüstungsversorgung wird von integrierten RAN-Anbietern (Nokia, Ericsson, Huawei, ZTE, Samsung Networks) und Open-RAN-Spezialisten wie Mavenir und Parallel Wireless angeführt, während sich die Bereitstellungskanäle typischerweise zwischen Mobilfunkbetreibern, Neutral-Host-Anbietern und Integratoren für Unternehmens-/Privatnetze aufteilen.

Die Umsetzung hängt stark von Logistik- und Kittingdisziplin ab, da fehlende Unterkomponenten (Kabel, Steckverbinder, Gehäuse oder Stromversorgungseinheiten) die Inbetriebnahme eines Standorts stoppen können. Die Kette trug außerdem erhöhtes Risiko durch lange Lieferzeiten bei HF-Komponenten und grenzüberschreitende Kontrollen fortschrittlicher Chipsätze, was Anbieter und Betreiber zu Dual-Sourcing und genehmigten Lieferantenlisten für Hochrisikoteile bewegt hat. Auf der Servicesseite verändern sich Eigentums- und Betriebsmodelle, da Neutral-Host- und Infrastrukturinvestoren Vermögenswerte umschichten, darunter die im März 2025 angekündigte Vereinbarung von EQT und Zayo, das Glasfaser- und Small-Cell-Geschäft von Crown Castle (rund 115.000 Knoten) zu übernehmen. Auf Anbieterebene werden Angebote für den Innenbereich von Unternehmen erweitert, darunter die Partnerschaft von InfiniG mit Nokia im April 2026 zur Integration von AirScale RAN in einen Neutral-Host-CBRS-Innendienst.

Wettbewerbslandschaft

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im Markt für Small-Cell-Netzwerke hängt zunehmend von der Fähigkeit der Unternehmen ab, kosteneffektive und einfach einsetzbare Lösungen zu entwickeln, die der wachsenden Nachfrage nach Netzwerkverdichtung und 5G-Fähigkeiten gerecht werden. Etablierte Anbieter müssen sich auf kontinuierliche Innovation in Bereichen wie Netzwerkautomatisierung, integrierte Backhaul-Lösungen und Multi-Betreiber-Unterstützung konzentrieren, um ihre Marktpositionen zu halten. Unternehmen müssen starke Partnerschaften mit Immobilieneigentümern, lokalen Behörden und Systemintegratoren aufbauen, um Installationsherausforderungen zu überwinden und die Marktdurchdringung zu beschleunigen. Die Fähigkeit, End-to-End-Lösungen einschließlich Planungs-, Installations- und Verwaltungsdienstleistungen anzubieten, ist entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen geworden.

Neueinsteiger und Herausforderer können Marktanteile gewinnen, indem sie sich auf spezialisierte Lösungen für bestimmte Branchenvertikalen konzentrieren oder spezifische technische Herausforderungen bei der Small-Cell-Installation angehen. Der Markt bietet Chancen für Unternehmen, die Probleme wie die Entwicklung von Mobilfunk-Backhaul, die Komplexität des Netzwerkmanagements und die Integration in bestehende Infrastrukturen effektiv lösen können. Regulatorische Rahmenbedingungen bezüglich Spektrumzuteilung, Standortakquisition und Installationsgenehmigungen beeinflussen die Marktdynamik und Wettbewerbsstrategien erheblich. Unternehmen müssen bei der Entwicklung ihres Marktansatzes auch die steigende Nachfrage nach privaten Netzwerken und Unternehmenslösungen berücksichtigen.

Marktführer im Bereich Small-Cell-Netzwerke

Qualcomm Technologies Inc.

Huawei Technologies Co. Ltd.

Nokia Networks

Verizon

ZTE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Sanierung der Innenraumabdeckung und die Kapazitätsverdichtung sind die eindeutigsten Weißraumbereiche, unterstützt durch Verkehrsmuster, bei denen ein Großteil der Sitzungen im Innenbereich beginnt, sowie durch immobiliengeführte Neutral-Host-Modelle, die doppelte Infrastruktur begrenzen. Private Unternehmensnetze bieten ebenfalls einen parallelen Wachstumsvektor, insbesondere dort, wo geteilte Spektrumregime wie CBRS die Hürde für den Einsatz von Small Cells vor Ort senken, die mit lokalem Edge Computing und Automatisierungstools integriert sind. Virgin Media O2 liefert einen kommerziellen Beweis, mit rund 2.500 betriebenen Small Cells bis Juni 2026 (gegenüber 2.000 im Jahr 2025) bei gleichzeitiger Bewältigung eines jährlichen Downlink-Verkehrswachstums von rund 18 % sowie gezielten Kapazitätserweiterungen wie in Bath (März 2026).

Technologie-Roadmaps schaffen upgrade-getriebene Chancen im Zusammenhang mit 5G-Advanced und KI-gestütztem RAN-Betrieb. Der Stage-2-Freeze von 3GPP Release 19 (5G-Advanced) war für Juni 2026 geplant, und die Modernisierungspläne der Betreiber verweisen zunehmend auf Automatisierung und Open-RAN-Integration, wo Small Cells modulare Upgrades und Multi-Vendor-Interoperabilität unterstützen können. Vodafone Deutschland legte einen Plan für 2026 offen, der 10.600 Projekte umfasst, darunter Verdichtung und eine groß angelegte O-RAN-Bereitstellung, während regulatorische Maßnahmen zu Infrastruktur und Spektrumzugang, einschließlich der FCC-Genehmigungsinitiativen und der Arbeit von Ofcom zu Upper-6-GHz-Vergaben, weiterhin einige der Reibungspunkte verringern, die bisher Rollouts mit hoher Knotenzahl verlangsamten.

Aktuelle Branchenentwicklungen

- Juli 2026: Qualcomm begann, den Markt über Pläne zu informieren, den Verkauf seiner Chipsatzplattformen FSM100 und FSM200 für Small-Cell-Basisstationen an Neukunden einzustellen. Dieser Schritt verändert die Wettbewerbslandschaft für Small-Cell-Silizium und kann OEMs und Systemanbieter dazu drängen, alternative Chipsätze und Software-Stacks neu zu qualifizieren, mit Auswirkungen auf Produkt-Roadmaps und Vorlaufzeiten.

- Mai 2026: Samsung und Qualcomm validierten die 5G-Power-Class-1-Fähigkeit für Fixed Wireless Access unter Verwendung von Samsungs virtualisiertem RAN und Qualcomms FWA-Gen-4-Plattform. Das Ergebnis stärkt die Leistungsargumentation für vRAN-basierte Bereitstellungen und unterstreicht laufende Arbeiten an leistungsstärkeren Funkkonfigurationen, die dichte Small-Cell-Schichten ergänzen können, wo Kapazität und Abdeckung ausgeglichen werden müssen.

- März 2026: Nokia erweiterte seine Partnerschaft mit TIM Brasil, um dessen 5G-Netz in 14 Bundesstaaten zu modernisieren, einschließlich des Einsatzes von AirScale-Radio-Small-Cell-Lösungen. Die Modernisierung verbindet Small Cells mit umfassenderen RAN-Upgrades und einer KI-fähigen Netzwerkarchitektur und unterstützt dichtere Rollouts durch einen etablierten Anbieter mit End-to-End-Liefermöglichkeiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus zweckgebundener Small-Cell-Netzwerkausrüstung, die zur Erweiterung der drahtlosen Abdeckung oder Kapazität in Innen- und Außenbereichen eingesetzt wird, typischerweise über Femto-, Pico-, Mikro- und Metro-Klassen-Bereitstellungen für 4G- und 5G-Netze hinweg.

Ausgeschlossener Umfang: Eigenständige Wi-Fi-Zugangspunkte und nicht verwandte Funkzugangslösungen, die nicht als Small Cells eingesetzt werden, sind nicht enthalten.

Übersicht der Segmentierung

- Nach Zellentyp

- Femtozelle

- Pikozelle

- Mikrozelle

- Metrozelle

- Radio-Dot-Systeme

- Nach Betriebsumgebung

- Innen

- Außen

- Nach Endnutzer-Vertikale

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzelhandel

- Energie und Versorgung

- Smart City und Behörden

- Nach Geografie

- Nordamerika

- Südamerika

- Europa

- Asiatisch-pazifischer Raum

- Naher Osten und Afrika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Rollout-Kontexts für Small Cells, da Capex-Zyklen der Betreiber und lokale Genehmigungszeiträume das Tempo der Bereitstellung direkt beeinflussen. Wir haben öffentliche Materialien wie Spektrum- und Lizenzierungsaktualisierungen der FCC, ITU-Veröffentlichungen zu Mobilfunknetzindikatoren, OECD-Telekommunikationsstatistiken und Publikationen nationaler Regulierungsbehörden zu 5G-Rollouts und Abdeckungsverpflichtungen herangezogen.

Um das Modell fundiert zu halten, haben wir außerdem Unternehmensunterlagen und Investorenpräsentationen zur Richtung der Netzwerkausgaben geprüft, zusätzlich zu seriöser Presse, Standardaktualisierungen und technischer Literatur bei IEEE und ähnlichen peer-reviewten Quellen, um typische Bereitstellungsmuster zu verstehen. An einigen Stellen wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und Nachrichten sowie für Patentdatenbanken genutzt, um zu erkennen, wohin sich der Produktschwerpunkt verlagert. Diese Liste der Schreibtischquellen ist beispielhaft, und im Verlauf der Arbeit wurden zusätzliche öffentliche und interne Referenzen zur Gegenprüfung, Klärung und Validierung herangezogen.

Primärinterviews und Umfragen

Die Primärinterviews konzentrierten sich auf das, was Sekundärdaten nicht klar erklärten, insbesondere das Tempo der Small-Cell-Verdichtung, den Mix aus Innen- und Außenbereich sowie die Art und Weise, wie die Preise mit zunehmendem Volumen tendenziell sinken. Wir sprachen mit einer Mischung aus Netzwerkplanern, Bereitstellungspartnern, Lösungsteams und Interessengruppen für Unternehmenskonnektivität in wichtigen Regionen, um Annahmen zu hinterfragen, Lücken zu überarbeiten und die Ausrichtung vor der endgültigen Freigabe erneut zu prüfen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 19 % | APAC: 48 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 34 % | EMEA: 33 % |

| Kleinere Akteure: 21 % | Manager: 47 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem die Bereitstellungsintensität von Betreibern und Unternehmen anhand einer Nachfragepool-Betrachtung geplanter Abdeckungserweiterungen, des Verdichtungsbedarfs in verkehrsstarken Zonen und des Zeitpunkts der Umstellung von 4G auf 5G rekonstruiert wird. Die Gesamtwerte werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, etwa Stichproben von Versandvolumina nach Small-Cell-Klasse multipliziert mit typischen Verkaufspreisen, sowie mit Kanalprüfungen zu Bereitstellungsprogrammen, die zur Anpassung der Endsummen bei Abweichungen genutzt werden.

Zu den wichtigsten Eingaben, die als praktische Modelltreiber dienten, zählen 5G-Bevölkerungsabdeckungsziele, Spektrumsverfügbarkeit und Lizenzierungsmeilensteine, standortbezogene Einschränkungen wie Genehmigungsverfahren und Backhaul-Bereitschaft, Signale zur Akzeptanz im Unternehmensinnenbereich sowie typische Preisentwicklungen nach Generation und Formfaktor. Wo ein Bottom-up-Signal für ein Land unvollständig war, wurde der fehlende Anteil durch penetrationsbasierte Zuweisungen behandelt, die an Abonnentendichte und Urbanisierung gekoppelt sind, und anschließend durch Expertenfeedback erneut validiert.

Für die Prognose wurde eine Szenarioanalyse hinsichtlich Rollout-Geschwindigkeit und Preisentwicklungen angewandt, unterstützt durch Primärfeedback dazu, wie schnell Innenraumprogramme und Neutral-Host-Bauten voraussichtlich skalieren werden. Die Ergebnisse wurden gegen beobachtbare Beschränkungen geprüft, damit das Wachstum die praktische Bereitstellungskapazität oder realistische Preisänderungen nicht überschreitet.

Datenvalidierung & Aktualisierungszyklus

Zahlen werden durch Gegenprüfungen validiert, die Modellergebnisse mit unabhängigen Signalen wie der Richtung der Mobilfunk-Capex, dem Timing von Spektrumereignissen und gemeldeten Meilensteinen der Netzwerkerweiterung vergleichen. Ausreißer werden untersucht, und Annahmen werden überarbeitet, wenn ein Land ein Wachstum aufweist, das im Widerspruch zu Bereitstellungsbeschränkungen oder jüngsten politischen Änderungen steht.

Vor der Veröffentlichung wird das gesamte Modell in mehreren Schritten überprüft, und wir kontaktieren Quellen erneut, wenn eine große Abweichung festgestellt wird oder wenn neue öffentliche Informationen einen zentralen Eingabewert wesentlich verändern. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Spektrummaßnahmen, technologische Verschiebungen oder makroökonomische Ereignisse einen klaren Einfluss auf den Zeitpunkt des Rollouts oder die Preisgestaltung haben. Unmittelbar vor der Auslieferung werden die neuesten Daten erneut geprüft, damit Kunden eine aktualisierte Sicht statt einer veralteten Momentaufnahme erhalten.

Vergleich der Marktgröße für Small-Cell-Netzwerke von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Small-Cell-Netzwerke unterscheiden sich oft, da die Grenze dessen, was erfasst wird, nicht immer gleich ist, und da sich Preis- und Rollout-Annahmen von einem Quartal zum nächsten verschieben können. Unterschiede zeigen sich auch, wenn Quellen 4G- und 5G-Definitionen vermischen, Innenraumprogramme anders behandeln als Außenverdichtung oder Währungen mit unterschiedlichem Zeitbezug umrechnen.

In unseren Prüfungen waren die größten Treiber für Abweichungen der Aktualisierungsrhythmus und die Art und Weise, wie durchschnittliche Verkaufspreise mit zunehmender Bereitstellung sinken, gefolgt von der Frage, ob angrenzende Funklösungen in die Gesamtsumme einfließen. Durch die Anwendung der Währungsumrechnung zum gleichen Zeitpunkt über alle Regionen hinweg, die erneute Validierung der ASP-Entwicklungen anhand aktueller Bereitstellungsdaten und die Anwendung dieser Aktualisierungen in der neuesten Modellaktualisierung kommt Mordor Intelligence für 2026 zu einem höheren Wert als Quellen, die sich auf ältere Preispunkte oder engere Rollout-Definitionen stützen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,14 Mrd. USD (2026) | |

| Branchenverlag A | 3,30 Mrd. USD (2025) | Verwendet einen anderen Zeithorizont und scheint den Markt näher an Bereitstellungsvolumina der Frühphase zu verankern, was 5G-Verdichtungsphasen und die spätere Preis-Volumen-Skalierung unterschätzen kann. |

| Globale Forschungsgruppe B | 0,51 Mrd. USD (2024) | Stellt eine deutlich engere Ausgangsbasis dar und wendet wahrscheinlich eine strengere Einschlussregel oder einen begrenzten Bereitstellungsumfang an, was umfangreiche Betreiberprogramme ausschließen und mehrjährige Rollouts unterzählen kann. |

Die Streuung der Werte erklärt sich hauptsächlich durch Timing und Umfang, nicht durch einfache Rechenfehler. Wenn die Definition durchgängig zweckgebundene Small Cells über Innen- und Außenbereitstellungen hinweg abdeckt und wenn Preisgestaltung und Währungszeitpunkt aktuell gehalten werden, bleibt die resultierende Marktgröße auf Rollout- und ASP-Eingaben rückführbar und kann bei Eintreffen neuer Daten reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Small-Cell-Netzwerke?

Der Markt ist im Jahr 2026 USD 37,14 Milliarden wert und wird voraussichtlich bis 2031 USD 147,56 Milliarden erreichen, was einer CAGR von 31,74 % entspricht.

Welches Segment wächst innerhalb des Marktes für Small-Cell-Netzwerke am schnellsten?

Mikrozellen expandieren mit einer CAGR von 33,75 %, da sie Abdeckung und Kapazität für dichte städtische Installationen ausbalancieren.

Warum sind Small Cells für 5G-Rollouts unverzichtbar?

Höherfrequente 5G-Bänder schwächen schnell ab, sodass Betreiber viele Niedrigleistungsstandorte einsetzen müssen, um eine kontinuierliche Abdeckung zu gewährleisten, insbesondere in Innenräumen, wo mehr als 80 % des Datenverkehrs entsteht.

Wie senkt ein Neutral-Host-Modell die Kosten?

Ein einziges gemeinsam genutztes Small-Cell-Netz kann mehrere Netzbetreiber bedienen und die Gesamtbetriebskosten im Vergleich zu separaten Gebäudesystemen um bis zu 80 % reduzieren.

Was sind die wichtigsten Hindernisse für eine schnellere Installation?

Verzögerungen bei kommunalen Genehmigungen, die Verfügbarkeit von Glasfaser-Backhaul und Engpässe bei der Halbleiterversorgung sind die wichtigsten Faktoren, die den Skalierungsausbau bremsen und die prognostizierte CAGR gemeinsam um etwa 10 Prozentpunkte reduzieren.

Welche Region wird das größte zukünftige Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die höchste regionale CAGR von 36,95 % erzielen, angetrieben durch großangelegte Verdichtung in China, Indien und südostasiatischen Volkswirtschaften.

Seite zuletzt aktualisiert am: