Vo5G-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

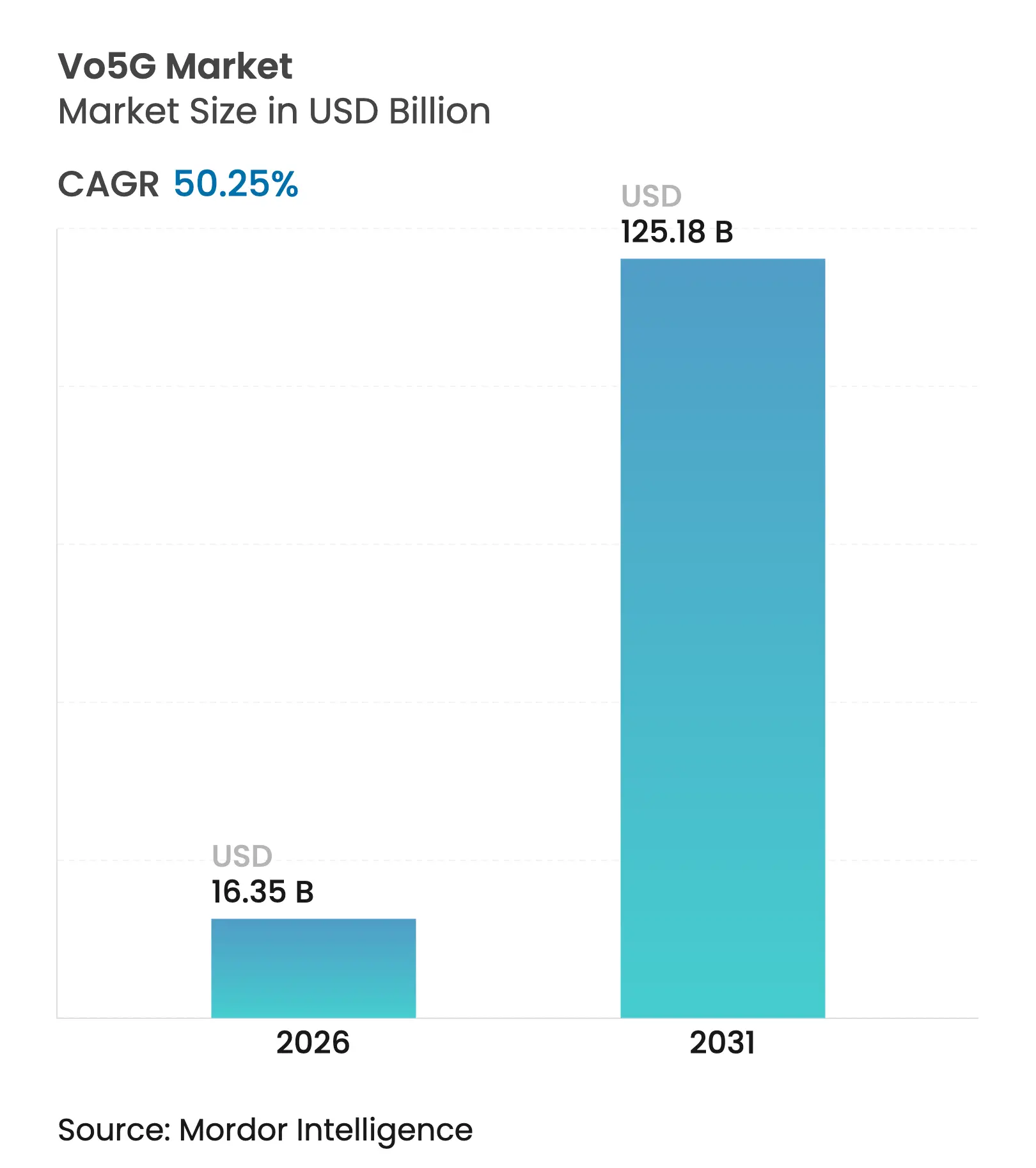

| Marktgröße (2026) | 16.35 Milliarden US-Dollar |

| Marktgröße (2031) | 125.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 50.25% CAGR |

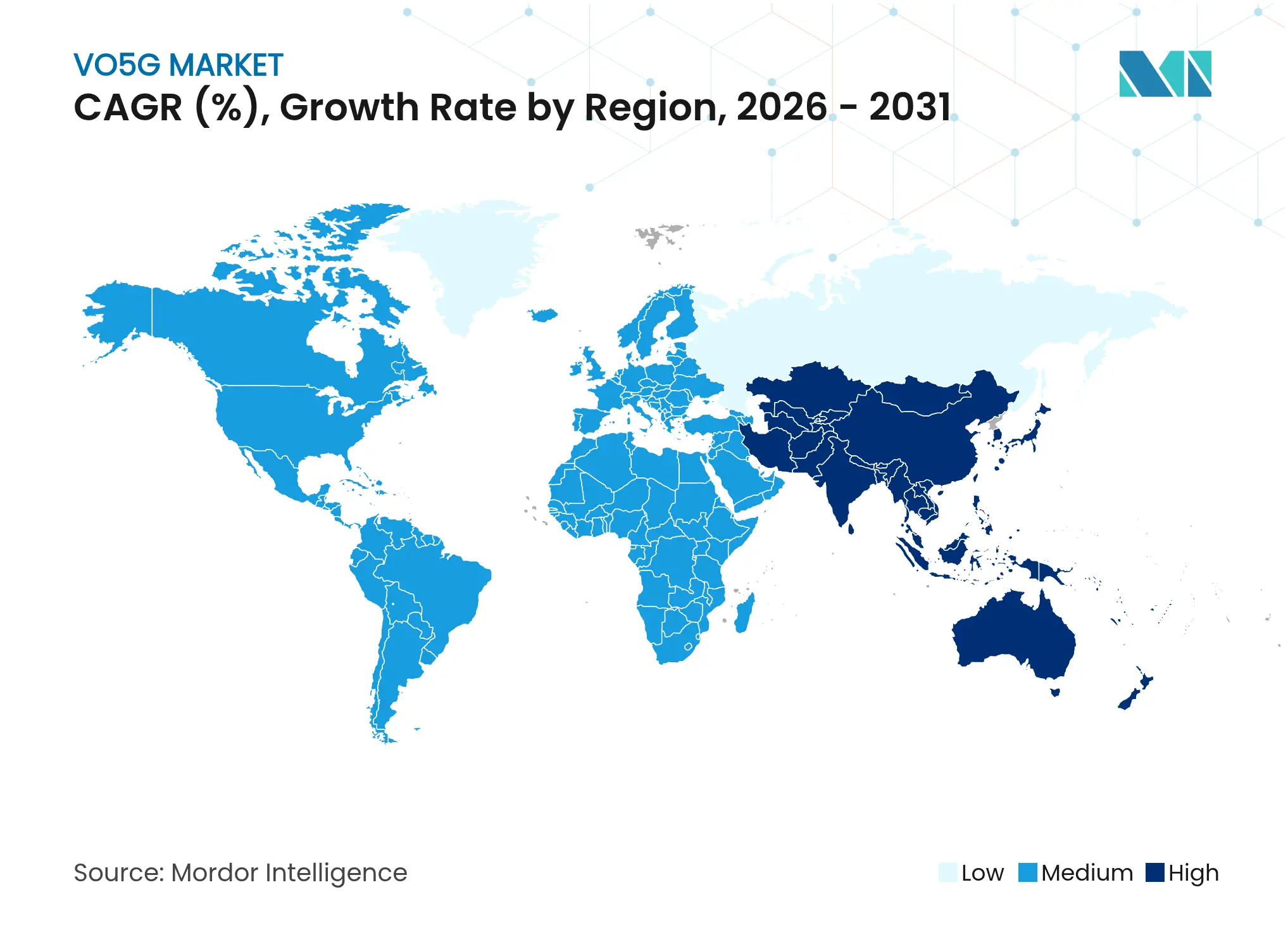

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

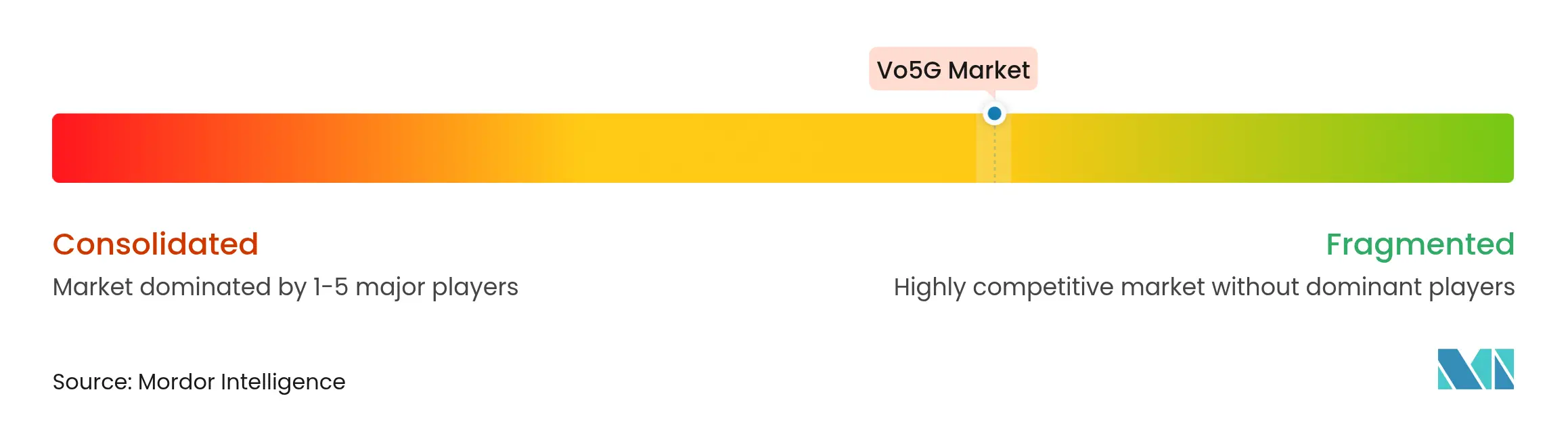

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vo5G-Marktanalyse von Mordor Intelligence

Die Vo5G-Marktgröße soll von 10,88 Milliarden USD im Jahr 2025 auf 16,35 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 50,25 % über 2026–2031 125,18 Milliarden USD erreichen.

Der Schwung resultiert aus dem Bestreben der Betreiber, 5G-Investitionen durch Premium-Voice-over-New-Radio (VoNR)-Tarife zu monetarisieren, aus Hyperscaler-Edge-Bereitstellungen, die die Medienpfad-Latenz unter 20 Millisekunden senken, sowie aus der Standardisierung von Enhanced Voice Services (EVS)-Codecs in Flaggschiff-Smartphones durch Gerätehersteller. Cloud-native IMS-Kerne steigern die Rentabilität zusätzlich, indem sie die Betriebskosten um bis zu 40 % senken und gleichzeitig die Serviceeinführungszyklen beschleunigen. Der Erstmover-Vorteil des asiatisch-pazifischen Raums, gestärkt durch landesweite Standalone (SA)-Rollouts in Indien und Südkorea, festigt die doppelte Rolle der Region als Volumenführer und Innovationstestfeld. Die Wettbewerbsintensität bleibt moderat, da Infrastrukturanbieter, CPaaS-Plattformen und Mobilfunkbetreiber sich auf unterschiedliche Wertschöpfungskettenebenen konzentrieren, die gemeinsam den adressierbaren Vo5G-Markt erweitern.

Zentrale Berichtserkenntnisse

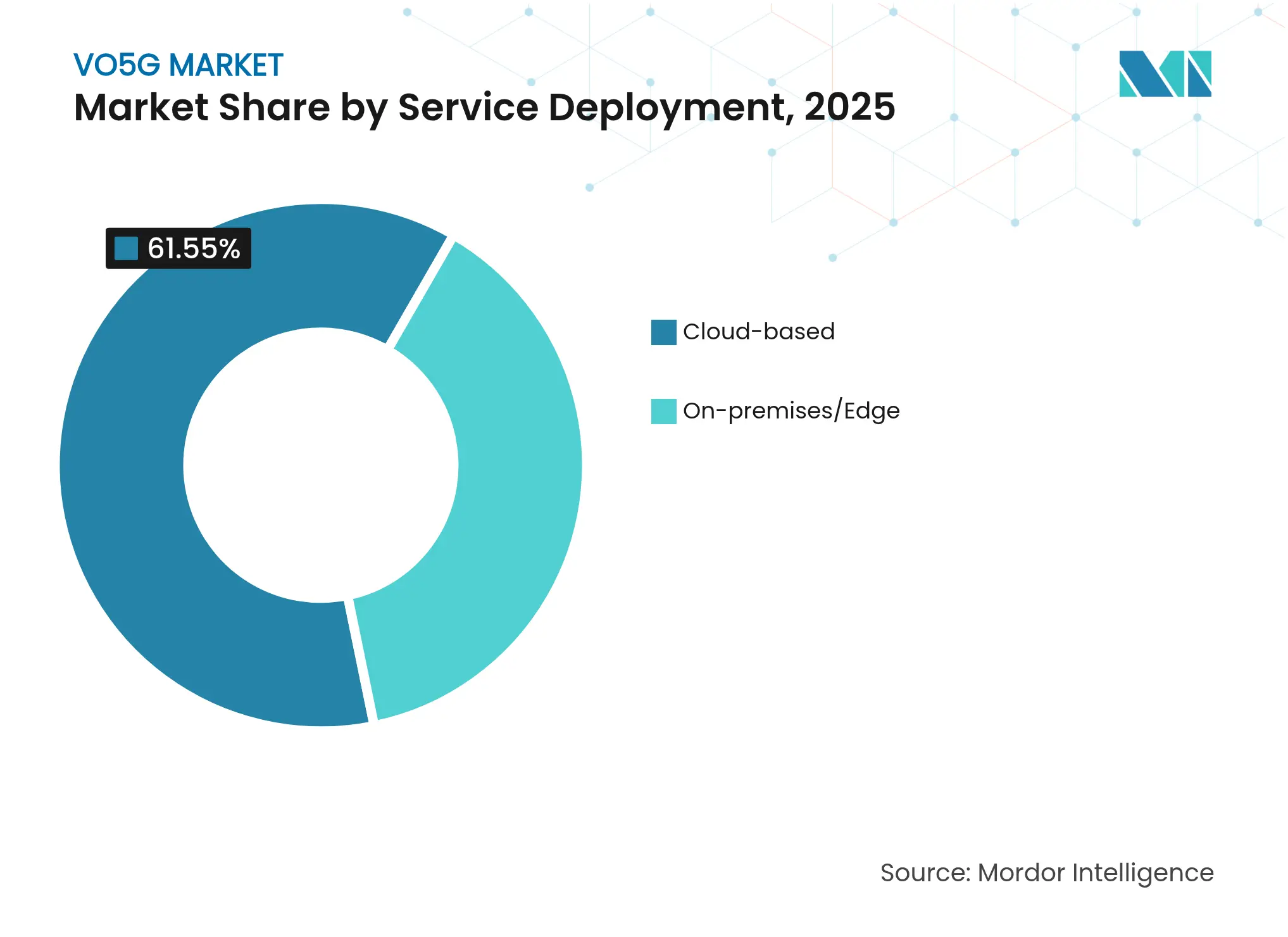

- Nach Servicebereitstellung hielt die Cloud-Implementierung im Jahr 2025 einen Vo5G-Marktanteil von 61,55 %, und das Segment entwickelt sich mit einer CAGR von 51,05 % bis 2031.

- Nach Netzwerkarchitektur beanspruchten Standalone-Konfigurationen im Jahr 2025 einen Anteil von 54,10 % an der Vo5G-Marktgröße und expandieren mit einer CAGR von 51,74 % bis 2031.

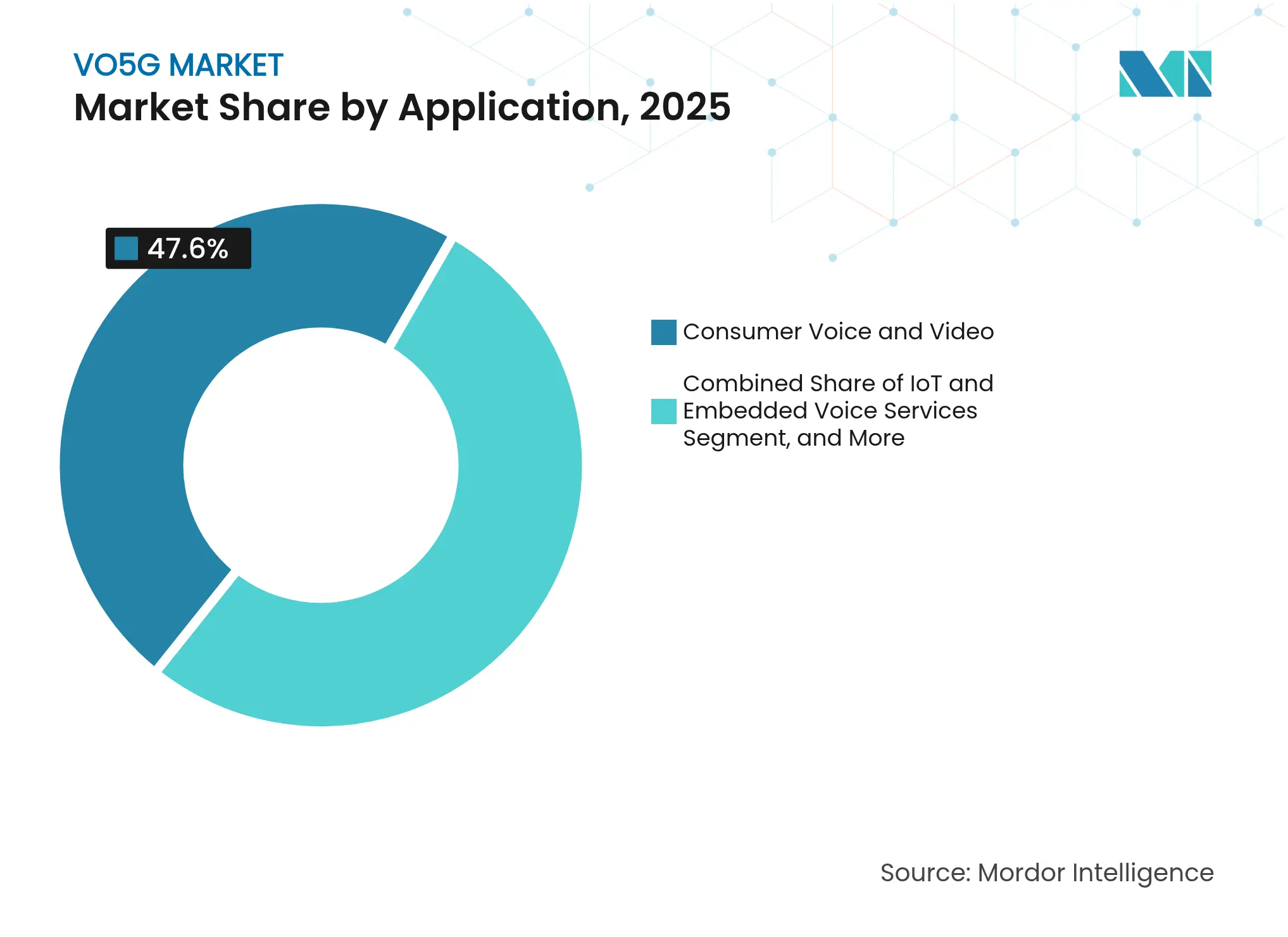

- Nach Anwendung wird Enterprise CPaaS und interaktives Calling voraussichtlich am schnellsten mit einer CAGR von 52,41 % wachsen, während Verbraucher-Sprach- und Videodienste im Jahr 2025 einen Umsatzanteil von 47,60 % hielten.

- Nach Endbenutzerbranche verzeichnete das Gesundheitswesen mit einer CAGR von 51,88 % das schnellste Wachstum, während IT und Telekommunikation im Jahr 2025 mit 36,00 % die Umsätze anführten.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,10 % am Vo5G-Markt und wird voraussichtlich mit einer CAGR von 52,62 % bis 2031 beschleunigen.

- Huawei, Ericsson und Nokia lieferten zusammen im Jahr 2024 nahezu 58 % der weltweiten Vo5G-Kern- und RAN-Lieferungen, was eine moderate Anbieterkonzentration unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vo5G-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-SA-Bereitstellungen ermöglichen natives VoNR | +18.5% | Global; APAC und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| 5G-Smartphones mit EVS-Codec-Unterstützung | +12.3% | Global; Premium-Gerätecluster | Kurzfristig (≤ 2 Jahre) |

| Cloud-native IMS-Kerne senken OPEX | +15.7% | Nordamerika und EU primär, APAC folgend | Mittelfristig (2–4 Jahre) |

| „5G New Calling”-Apps über IMS-Datenkanal | +8.9% | Frühe Übernahme in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Hyperscaler-Edge-Knoten verkürzen Medienpfade | +6.2% | Global; Präsenz der Hyperscaler bestimmt die Größenordnung | Mittelfristig (2–4 Jahre) |

| Integrierte KI-Sprachanalyse in CPaaS | +5.5% | Global; Unternehmens-Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-SA-Bereitstellungen ermöglichen natives VoNR

Standalone-5G-Bereitstellungen beseitigen die Fallback-Engpässe, die einst die Sprache an das veraltete LTE knüpften, und ermöglichen es Betreibern, garantierte VoNR-Qualitätsstufen zu Premium-Preispunkten zu vermarkten. [1]Unternehmensblog, „T-Mobile Nationwide 5G Advanced”, t-mobile.com Betreiber wie Vodafone Idea in Indien ersetzten Mehrgerations-Funkstapel durch Ericsson-5G-Funkgeräte, konsolidierten dabei Kosten und aktivierten gleichzeitig erweiterte Sprach-Slicing-Fähigkeiten, die Unternehmenskunden anziehen. Die unter 20 Millisekunden liegende Ende-zu-Ende-Latenz, die in SA-Netzwerken erreicht wird, ermöglicht auch anspruchsvolle Anwendungsfälle wie Fernchirurgie und industrielle Sicherheitssysteme. Die Wettbewerbsdifferenzierung hängt nun davon ab, wie schnell Betreiber Abonnenten auf SA-Kerne migrieren. Der daraus resultierende Anstieg des durchschnittlichen Umsatzes pro Nutzer unterstützt den zweistelligen Beitrag dieses Treibers zum gesamten Vo5G-Marktwachstum.

5G-Smartphones mit EVS-Codec-Unterstützung

Ein starker Anstieg von 5G-fähigen Geräten mit dem EVS-Codec beseitigt den geräteseitigen Qualitätsengpass, der einst die HD-Sprach-Akzeptanz gedämpft hat. Flaggschiff-Mobiltelefone von Samsung und Apple werden mit automatischem VoNR-Fallback und akkuoptimierten EVS-Profilen geliefert, die den Weg für massenmarktfähige Premium-Sprach-Upsells ebnen. Mit dem Qualcomm X65-Chipsatz ausgestattete Festfunk-Zugangs-Gateways erweitern kristallklare Anrufe auf ländliche Haushalte und vergrößern den Vo5G-Markt über mobile Endgeräte hinaus. Da mehr Mittelklasse-Smartphones den Codec übernehmen, verbreitert sich die adressierbare Abonnentenbasis und treibt Betreiber dazu, erweiterte Sprache in Kerntarifpläne zu bündeln. Dieser Anstieg bei der Gerätedurchdringung treibt direkt die zweistellige CAGR-Beschleunigung für den Vo5G-Markt voran. [2]Produktdatenblatt, „Qualcomm Snapdragon X65 Modem”, qualcomm.com

Cloud-native IMS-Kerne senken OPEX

Cloud-native IMS-Kerne reduzieren Hardware-Footprints drastisch und ermöglichen DevOps-Release-Zyklen, die Funktionseinführungen von Monaten auf Wochen verkürzen. Die Öffentliche-Cloud-Bereitstellung von AT&T mit Nokia demonstriert Einsparungen beim OPEX von 30–40 %, wodurch Kapital für die Vermarktung von Premium-Calling-Stufen freigesetzt wird, die die durchschnittlichen Margen weiter steigern. Boost Mobiles vollständig in der Cloud gehosteter Sprachkern bestätigt die kommerzielle Reife selbst für Herausforderer-Marken, senkt die Gesamtbetriebskosten und demokratisiert den Zugang zu Diensten der nächsten Generation. Die nahtlose Integration mit Hyperscaler-KI-Engines ermöglicht Echtzeit-Geräuschunterdrückung und Lautsprecher-ID-Funktionen und schafft Umsatzströme, die über das traditionelle Minuten-Modell hinausgehen. Zusammengenommen heben diese Wirtschaftlichkeiten Cloud-IMS zu einem der drei wichtigsten Wachstumskatalysatoren für den Vo5G-Markt.

„5G New Calling”-Apps über IMS-Datenkanal

Der IMS-Datenkanal-gestützte „5G New Calling” verwandelt Sprache von einem Versorgungsdienst in eine Multimedia-Plattform. Die holografischen Calling-Versuche von Telefónica bewiesen, dass 3D-Avatare nativ in Standard-Wählanwendungen laufen können und experienzielle Upgrades liefern, die Abonnementaufschläge rechtfertigen. Nokias Spatial-Audio-Demo veranschaulichte, wie immersive Klanglandschaften das Nutzerengagement und die Anrufdauern erhöhen und Betreibern monetarisierbare Metriken in Werbung und In-Call-Commerce liefern. Mit zunehmender Reife der SDKs und deren Übergabe an Drittentwickler entsteht ein Ökosystem sprachzentrierter Apps – Sprachunterricht, immersive Events, virtueller Einzelhandel. Betreiber, die Netzwerk-APIs bereitstellen, beschleunigen diesen Plattformisierungstrend, stärken den Wettbewerbsgraben gegenüber Over-the-Top-Wettbewerbern und treiben eine nachhaltige Vo5G-Marktexpansion voran. [3]Blogbeitrag, „Telefónica Next-Gen Communications”, telefonica.com

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CAPEX für 5G-Kern- und IMS-Upgrades | -8.7% | Global; betrifft kleinere Betreiber überproportional | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Gerätekompatibilität zwischen Regionen | -6.2% | Global; unterschiedliche Regulierungsbänder | Mittelfristig (2–4 Jahre) |

| QoS-Komplexität bei verschlüsseltem Datenverkehr (DoH/QUIC) | -4.1% | Global; beeinträchtigt Optimierungswerkzeuge | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei 2G/3G-Abschaltungen und Notfall-Calling-Konformität | -5.8% | Nordamerika und EU; Auswirkungen auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX für 5G-Kern- und IMS-Upgrades

Die Kapitalintensität von 5G-Kernaktualisierungen belastet Betreiber mit begrenzten Spektrumportfolios und kleineren Abonnentenstämmen erheblich. AT&T steigerte die Netzwerkinvestitionen 2024 auf 20,3 Milliarden USD, 13 % mehr als im Vorjahr, was den Umfang der erforderlichen Ausgaben zur Erschließung von VoNR-Umsätzen unterstreicht. Kleinere regionale Betreiber verfügen nicht über eine vergleichbare Bilanzflexibilität, was zu Verzögerungen oder Joint-Venture-Modellen führt, die letztendlich die gesamte Vo5G-Marktdurchdringung verlangsamen. Finanzierungsbeschränkungen veranlassen einige Anbieter auch zu stufenweisen Rollouts, die die landesweite Dienstekonsistenz und das Nutzererlebnis über die nächsten zwei Jahre beeinträchtigen.

Fragmentierte Gerätekompatibilität zwischen Regionen

Gerätefragmentierung resultiert aus unterschiedlichen 5G-Bandzuweisungen und nationalen Zertifizierungsauflagen, die Endgeräteanbieter zwingen, lokalisierte SKUs zu erstellen. Hersteller tragen inkrementelle Testkosten und längere Release-Zyklen, was sich in höheren Gerätepreisen in aufstrebenden Märkten niederschlägt. Betreiber kämpfen dann mit gemischter Codec- und Bandunterstützung in ihren installierten Basisbeständen, was den Aufwand für Kundendienst und Netzwerkoptimierung erhöht. Standardharmonisierungsinitiativen bleiben mehrjährige Projekte, was Betreiber gegenüber Kompatibilitätsproblemen exponiert, die die kurzfristige Vo5G-Markt-CAGR dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicebereitstellung: Cloud-Dominanz beschleunigt die Migration

Cloud-Implementierungen machten im Jahr 2025 61,55 % des Vo5G-Marktanteils aus, und das Segment ist auf dem Weg, seinen Vorsprung mit einer CAGR von 51,05 % bis 2031 auszubauen. Die Wirtschaftlichkeit von serverlosem Skalieren, Hot-Patch-Upgrades und Pay-as-you-grow-Lizenzierung spricht Betreiber an, die kapitalleichte Expansionspfade suchen. Cloud-IMS verbindet sich auch direkt mit Hyperscaler-KI-Toolkits, was On-the-fly-Qualitätsverbesserungen und Sentiment-Analysen ermöglicht, die neue Umsatzpools erschließen. Regulatorische Anforderungen an Datensouveränität fördern hybride Topologien in Europa und Teilen von APAC, aber selbst diese Netzwerke verankern Control-Plane-Funktionen in öffentlichen oder Telekommunikations-Clouds, um die Agilität zu maximieren. Service-Level-Automatisierung – Zero-Touch-Provisionierung, CI/CD-Pipelines und Closed-Loop-Assurance – verkürzt Kunden-Onboarding-Zyklen, steigert die Kundenbindung und treibt inkrementelle Vo5G-Marktgrößengewinne voran.

On-premises- und Edge-Bereitstellungen bleiben bei Ultra-Low-Latency-Anwendungsfällen wie unternehmenskritischen Fertigungslinien und Verteidigungskommunikation relevant. Betreiber stellen daher Mikro-Edge-Instanzen von Cloud-IMS für die näherungsbasierte Verarbeitung bereit, während nicht zeitkritische Workloads zentral verwaltet werden. Dieses gestufte Modell liefert sowohl Effizienz als auch Compliance, wobei der Verwaltungsaufwand dank Container-Orchestrierung geringer ist als bei Legacy-Architekturen. Da immer mehr Anbieter gehärtete Kubernetes-Distributionen für Telekommunikations-Workloads liefern, gewinnen kleine und mittelgroße Betreiber das Vertrauen, direkt in Cloud-first-Strategien zu springen. Folglich neigt sich der Vo5G-Markt weiter zu elastischer Infrastruktur, auch wenn lokalisierte Gateways zunehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Netzwerkarchitektur: Standalone SA treibt Premium-Dienste voran

Standalone-Netzwerke repräsentierten im Jahr 2025 54,10 % der Vo5G-Marktgröße und expandieren mit einer CAGR von 51,74 %, da Betreiber QoS-Differenzierung anstreben. Vollständig von LTE-EPC-Kernen entkoppelt ermöglichen SA-Setups Network Slicing, das dedizierte Sprachkanäle für Unternehmen verspricht, die für harte SLAs zu zahlen bereit sind. Frühe Bereitstellungen in Indien und den Vereinigten Staaten berichten von Anrufaufbauzeiten unter 20 Millisekunden, was die vom Nutzer wahrgenommene Qualität steigert und Gesprächsabbruchraten reduziert. Betreiber nutzen diese Metriken im Marketing, um Upsell-Bündel anzubieten, die den durchschnittlichen Umsatz selbst in gesättigten Märkten steigern. Nicht-Standalone-Modi bestehen hauptsächlich dort weiter, wo Abdeckungsziele sofortige Monetarisierungsziele überwiegen, insbesondere in Teilen Südostasiens und Lateinamerikas.

RAT-Fallback-Konfigurationen fungieren zwar als Sicherheitsnetze in heterogenen Geräteumgebungen, sind aber als Übergangsmaßnahme anzusehen. Sobald die Penetration SA-fähiger Chipsätze jedoch die 60-%-Schwelle überschreitet, beschleunigen Betreiber die LTE-Abschaltzeitpläne, um Spektrum für die Kapazitätserweiterung zurückzugewinnen. Anbieter-Roadmaps antizipieren eine breitere Verfügbarkeit von Low-Band-SA-Funkgeräten, die Premium-Spracherlebnisse in ländliche Gebiete ausdehnen werden. Insgesamt festigen diese Faktoren die SA-Architektur als Grundlage für hochwertige Sprachdienste und verstärken deren Einfluss auf das gesamte Vo5G-Marktwachstum.

Nach Anwendung: Enterprise CPaaS übertrifft das Verbraucherwachstum

Enterprise CPaaS und interaktives Calling wird voraussichtlich die schnellste CAGR von 52,41 % verzeichnen, während Verbraucher-Sprach- und Videodienste im Jahr 2025 einen Umsatzanteil von 47,60 % hielten. Unternehmen betten carrier-grade Sprach-APIs in Arbeitsabläufe ein, die von Außendienst-Disposition bis hin zu Telefonbanking reichen, und wandeln Anrufe in datenbankgestützte Transaktionen um, die höhere ARPUs rechtfertigen. Twilios KI-gestützte Zusammenfassung veranschaulicht, wie Analyse-Plug-ins die Produktivität und Compliance gleichzeitig verbessern und die Zahlungsbereitschaft für Premium-Kanäle stärken. Öffentliche Sicherheitsnetzwerke, exemplifiziert durch FirstNets 6,3-Milliarden-USD-Upgrade-Plan, beschleunigen die Übernahme unternehmenskritischer Vo5G-Funktionen und erweitern die Vo5G-Marktgröße weiter.

Das Verbraucherverkehrswachstum bleibt gesund, zeigt jedoch Margenkompression, da Over-the-Top-Anbieter grundlegendes Calling kommoditisieren. Betreiber kontern, indem sie Spatial-Audio und In-Call-Übersetzung bündeln, um die Preissetzungsmacht wiederherzustellen. IoT-Sprache, obwohl noch in den Kinderschuhen, gewinnt in automobilen Notfallsystemen und Smart-Home-Geräten an Bedeutung, die eingebettete bidirektionale Kommunikation benötigen. Da die Smartphone-Datennutzung stagniert, halten diversifizierte Anwendungssegmente den Vo5G-Markt auf seinem steilen Wachstumspfad.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Endbenutzerbranche: Gesundheitswesen führt die digitale Transformation an

Das Gesundheitswesen ist auf dem Weg, mit einer CAGR von 51,88 % zu wachsen, angetrieben durch latenzempfindliche Telemedizin, Fernchirurgie und Smart-Hospital-Bereitstellungen, die Premium-QoS erfordern. Echtzeit-Sprache fungiert als klinisches Werkzeug, das entfernte Spezialisten und Bettseitenteams ohne wahrnehmbare Verzögerung verbindet und dadurch die Patientenergebnisse verbessert. IT und Telekommunikation, die 36,00 % der Umsätze 2025 halten, investiert weiterhin, da Betreiber ihre eigenen Netzwerke als Live-Testumgebungen für erweiterte Sprachdienste nutzen. Die Fertigung setzt Vo5G für Sicherheitsalarme und Robotersteuerkreise ein, wo Sprache die intuitive Schnittstelle für die Mensch-Maschine-Zusammenarbeit bleibt.

Finanzdienstleistungsunternehmen übernehmen verschlüsselte VoNR-Kanäle für die Handelssaal-Compliance und sichere Beratungsgespräche. Der Einzelhandel verbindet Sprache mit Augmented-Reality-Einkaufsassistenten und erweitert das Kundenengagement über Text-Chat hinaus. Transport und Logistik integrieren Sprache in die Fahrzeugtelemetrie für die Reaktion auf Vorfälle und nutzen Netzwerk-Slices, die eine ständige Verfügbarkeit garantieren. Diese vielfältigen Übernahme-Muster unterstreichen, wie branchenspezifische KPIs die Expansion des Vo5G-Markts aufrechterhalten.

Geografische Analyse

Der asiatisch-pazifische Raum beanspruchte im Jahr 2025 39,10 % des globalen Vo5G-Marktanteils und wird voraussichtlich mit einer CAGR von 52,62 % bis 2031 expandieren. Dichte städtische Bevölkerungen, wettbewerbsfähige Spektrumpreise und staatlich geförderte digitale Initiativen beschleunigen sowohl die Verbraucher- als auch die Unternehmensübernahme. Jios vollständiger VoNR-Rollout in Indien bewies, dass aufstrebende Märkte intermediate LTE-Sprachstufen überspringen können und sofort Premium-Umsatzschichten erschließen. Südkorea nutzt SA-Slicing zur Monetarisierung von Unternehmens-Sprachkanälen in der Fertigung und in Medien und setzt globale Preisbenchmarks, die andere Betreiber nachahmen. Chinas Skaleneffekte ziehen Geräte- und Chipsatzanbieter an, fördern Kostensenkungen, die sich auf ASEAN-Märkte auswirken und die regionale Vo5G-Marktgröße steigern.

Nordamerika nutzt seine frühe Netzwerkführerschaft, um Unternehmens-ARPU statt reines Abonnentenvolumen zu verfolgen. T-Mobile wandelt die landesweite 5G-Advanced-Abdeckung in eine Plattform für gestufte Spracherlebnisse um, die auf kleine und mittlere Unternehmen abzielt, die garantierte Qualität schätzen. AT&Ts Übernahme von Cloud-native IMS reduziert den operativen Widerstand und ermöglicht eine schnellere Kommerzialisierung von KI-erweiterten Anruffunktionen. Der regulatorische Schwerpunkt auf Zuverlässigkeit im öffentlichen Sicherheitsbereich stimuliert spezialisierte Sprach-Slices und verankert weiteres Wachstum im Vo5G-Markt.

Europa betont harmonisierte Standards und datenschutzgerechte Architekturen. Deutsche Telekom hat die Global Telco AI Alliance mitgegründet, um Ressourcen für mehrsprachige LLMs zu bündeln, die DSGVO-Anforderungen entsprechen, und so konforme Rollouts von KI-Sprachdiensten sicherzustellen. Grenzüberschreitende Roaming-Vereinbarungen, die VoNR-Kontinuität aufrechterhalten, verbessern das Nutzererlebnis für häufige Reisende und schaffen Premium-Roaming-Bündel, die den Umsatz steigern. Fortschritte in kleineren Märkten wie den nordischen Ländern zeigen, dass selbst mit bescheidenen Bevölkerungszahlen hohe digitale Bildung in robuste Pro-Kopf-Ausgaben für erweiterte Sprachdienste mündet.

Wettbewerbslandschaft

Der Vo5G-Markt weist eine moderate Konzentration auf. Huawei, Ericsson und Nokia lieferten zusammen im Jahr 2024 nahezu 58 % der globalen Vo5G-RAN- und Kern-Einheiten und nutzten dabei Skalenvorteile in Chipsatz-Lieferketten. Ericssons Netzwerk-API-Joint-Venture mit großen Betreibern im Jahr 2025 erweitert seinen Einfluss in die Plattformschicht und bedroht die Hyperscaler-Dominanz bei der Servicebereitstellung. Nokia verfolgt eine Cloud-agnostische Strategie und arbeitet mit AT&T und Boost Mobile zusammen, um öffentliches Cloud-IMS in großem Maßstab zu validieren – ein Schritt, der bei kostenempfindlichen Disruptor-Marken Anklang findet.

Infrastrukturinkumbente kollaborieren zunehmend mit CPaaS-Führern. Sinch integrierte Ericssons Netzwerk-APIs, um QoS-bewusstes Calling für Unternehmens-CRMs bereitzustellen und Telekommunikationszuverlässigkeit in SaaS-Arbeitsabläufe einzubetten. Twilio behält einen geräteunabhängigen Edge-Vorteil, indem es sich auf die Entwicklererfahrung konzentriert, verhandelt nun jedoch bevorzugte Netzwerk-Slices, die die Anrufinitiierungsgeschwindigkeit für kritische Branchen wie das Gesundheitswesen verbessern. Diese Allianzen verwischen historische Grenzen, erhöhen aber auch die Messlatte für kleinere Sprachanwendungsanbieter.

Start-ups besetzen Nischen durch spezialisierte Sprach-KI oder ultra-sichere Verschlüsselungsstapel. Hologram-Calling-Pionier Matsuko arbeitet mit Telefónica zusammen, um gemeinsam Verbraucher-AR-Erlebnisse zu entwickeln, die direkt in Standard-Wählanwendungen eingebettet sind und Over-the-Top-Reibung umgehen. Edge-native Analyse-Anbieter bieten netzwerkresidente Sprachanomalieerkennungslösungen an, die für Behörden im Bereich der öffentlichen Sicherheit attraktiv sind. Während Fusions- und Übernahmeaktivitäten verhalten bleiben, erwarten Analysten gezielte Akquisitionen, da Inkumbente darum wetteifern, differenzierte Fähigkeiten zu integrieren und ihre Marktstellung im wachsenden Vo5G-Markt zu festigen.

Vo5G-Branchenführer

Huawei Technologies Co. Ltd.

Syniverse Technologies LLC

Deutsche Telekom AG

AT&T Inc.

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: T-Mobile schloss die landesweite 5G-Advanced-Bereitstellung ab und ermöglichte damit carrier-grade Network Slicing, das für Premium-Sprachstufen geeignet ist.

- April 2025: Bharti Airtel integrierte generative KI in seine Airtel IQ-Plattform und kombinierte konversationelle Intelligenz mit VoNR-Konnektivität für Unternehmen.

- März 2025: Deutsche Telekom kooperierte mit ElevenLabs, um KI-Sprachsynthese in seine Magenta-App einzubetten und Textartikel in menschenähnliche Podcasts umzuwandeln.

- Februar 2025: AT&T verlängerte seinen Nokia-Sprachkern-Vertrag und fügte Automatisierungsfunktionen hinzu, die von Nokias Cloud-Plattform unterstützt werden.

Berichtsumfang des globalen Vo5G-Markts

Voice over 5G (Vo5G) ermöglicht die Übertragung von Sprachanrufen über das Internetprotokoll (IP). Vo5G erfordert ein neues Funksystem, um seine vollen Sprachfähigkeiten zu nutzen. Darüber hinaus kann es das 4G-Sprach- und Videokommunikations-Framework nutzen, bekannt als VoLTE, das auf dem IP-Multimedia-Subsystem betrieben wird.

Der Markt ist definiert durch den Umsatz aus dem Verkauf von Vo5G (Voice-over-5G)-Lösungen, die von Marktanbietern an Unternehmen weltweit angeboten werden.

Der Voice-over-5G (Vo5G)-Markt ist segmentiert nach Servicebereitstellung (Cloud-basiert, On-premises), nach Endbenutzerbranche (IT & Telekommunikation, Einzelhandel (digitaler E-Commerce), BFSI, Transport, Medien und Unterhaltung, andere Endbenutzer-Branchen), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Cloud-basiert |

| On-premises / Edge |

| Standalone (SA) |

| Nicht-Standalone mit EPS-Fallback |

| RAT-Fallback / Legacy-Interworking |

| Verbraucher-Sprach- und Videodienste |

| Enterprise-interaktives Calling und CPaaS |

| Unternehmenskritische Kommunikation und Kommunikation für die öffentliche Sicherheit |

| IoT / Eingebettete Sprachdienste |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| BFSI |

| Transport und Logistik |

| Fertigung und Industrie 4.0 |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Servicebereitstellung (Wert) | Cloud-basiert | ||

| On-premises / Edge | |||

| Nach Netzwerkarchitektur (Wert) | Standalone (SA) | ||

| Nicht-Standalone mit EPS-Fallback | |||

| RAT-Fallback / Legacy-Interworking | |||

| Nach Anwendung (Wert) | Verbraucher-Sprach- und Videodienste | ||

| Enterprise-interaktives Calling und CPaaS | |||

| Unternehmenskritische Kommunikation und Kommunikation für die öffentliche Sicherheit | |||

| IoT / Eingebettete Sprachdienste | |||

| Nach Endbenutzerbranche (Wert) | IT und Telekommunikation | ||

| Medien und Unterhaltung | |||

| BFSI | |||

| Transport und Logistik | |||

| Fertigung und Industrie 4.0 | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Vo5G-Markt bis 2031 prognostiziert?

Der Vo5G-Markt wird voraussichtlich bis 2031 bei einer CAGR-Trajektorie von 50,25 % 125,18 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst innerhalb der Vo5G-Sprachdienste am schnellsten?

Cloud-basierte Implementierungen expandieren mit einer CAGR von 51,05 % und hielten 2025 einen Bereitstellungsanteil von 61,55 %.

Warum gilt der asiatisch-pazifische Raum als zentral für das Vo5G-Sprachwachstum?

Aggressive Standalone-Rollouts in Indien und Südkorea verschafften dem asiatisch-pazifischen Raum im Jahr 2025 einen Anteil von 39,10 % und die schnellste regionale CAGR von 52,62 %.

Wie monetarisieren Betreiber Vo5G jenseits der traditionellen Minutenabrechnung?

Die Monetarisierung resultiert aus Premium-VoNR-Stufen, Netzwerk-Slices mit QoS-Garantien und immersiven „5G New Calling”-Anwendungen, die holografische oder Spatial-Audio-Erlebnisse bieten.

Welche Endbenutzerbranche ist der am schnellsten wachsende Übernehmer von Vo5G-Diensten?

Das Gesundheitswesen führt mit einer prognostizierten CAGR von 51,88 %, angetrieben durch Telemedizin, Fernchirurgie und Smart-Hospital-Bereitstellungen, die Ultra-Low-Latency-Sprachverbindungen erfordern.

Seite zuletzt aktualisiert am: