LTE- und 5G-Broadcast-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

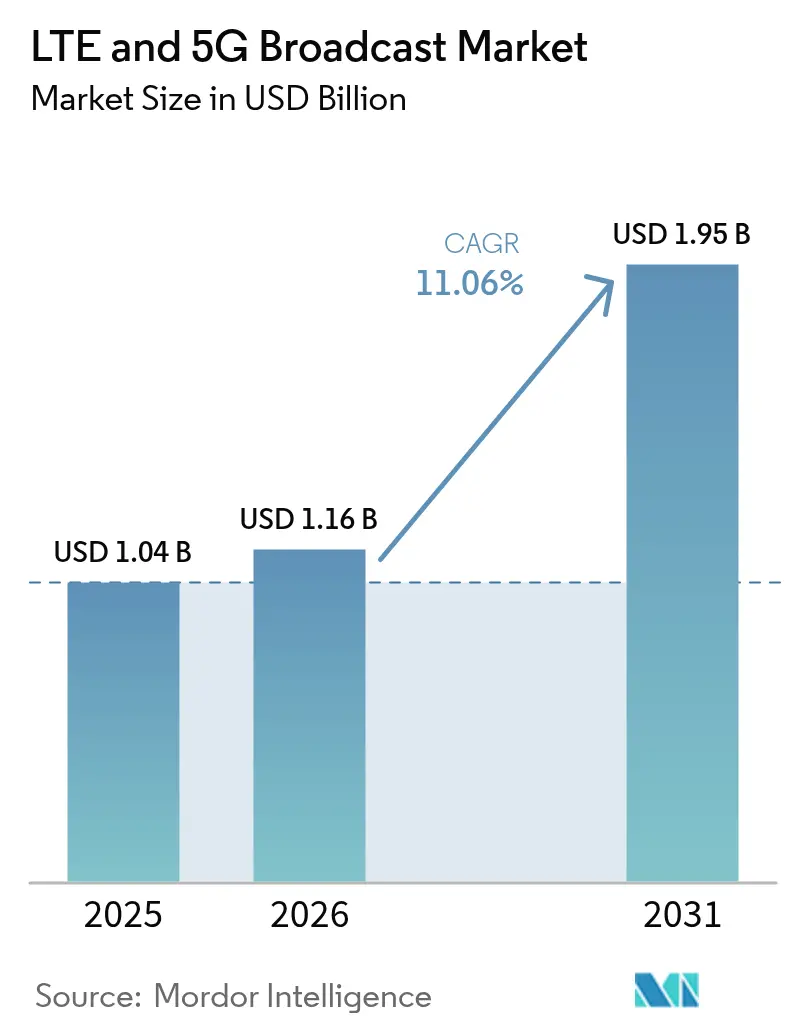

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LTE- und 5G-Broadcast-Marktanalyse von Mordor Intelligence

Die Größe des LTE- und 5G-Broadcast-Marktes wird im Jahr 2026 auf 1,16 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,04 Milliarden USD, mit Prognosen für 2031, die 1,95 Milliarden USD zeigen, und wächst mit einer CAGR von 11,06 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach spektrumeffizienter Videoübertragung, die Modernisierung von Notfallwarnsystemen und die rasche Verbreitung von Endgeräten weiten kommerzielle Pilotprojekte zu landesweiten Rollouts aus. Betreiber migrieren von Legacy-LTE-eMBMS zu 5G-FeMBMS, um Multicast-Flexibilität und KI-gesteuerte Ressourcenzuweisung zu gewinnen, während Rundfunkveranstalter mit hybriden ATSC-3.0–5G-Workflows experimentieren. Anbieter, die durchgängiges Mobilfunk- und Broadcast-Know-how kombinieren, sichern sich frühe Verträge, und Patentanmeldungen rund um Release-18-Multicast-Erweiterungen deuten auf neue Lizenzierungsmodelle hin, die den Wettbewerb weiter umgestalten könnten.

Wichtigste Erkenntnisse des Berichts

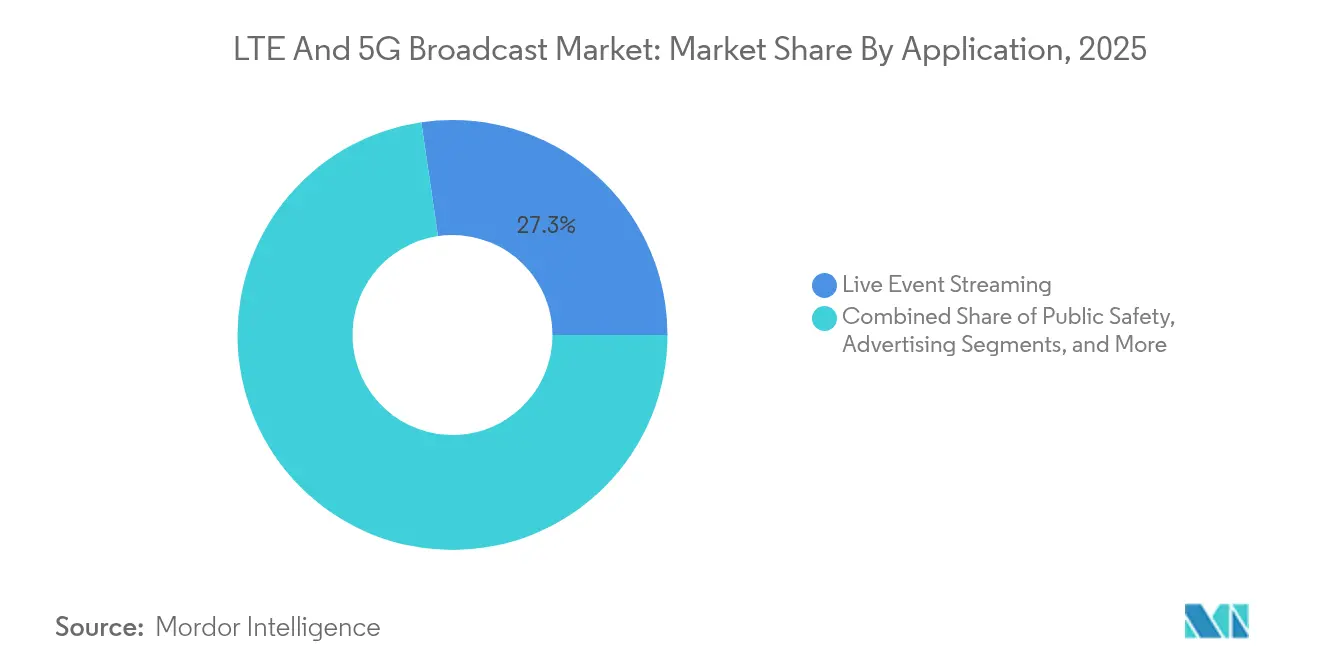

- Nach Anwendung führte Live-Event-Streaming im Jahr 2025 mit einem Umsatzanteil von 27,32 %; Vernetzte Fahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 11,93 % wachsen.

- Nach Broadcast-Technologie entfiel im Jahr 2025 ein Anteil von 60,25 % des LTE- und 5G-Broadcast-Marktanteils auf LTE eMBMS, während 5G FeMBMS mit einer prognostizierten CAGR von 13,94 % bis 2031 die höchste Wachstumsrate verzeichnet.

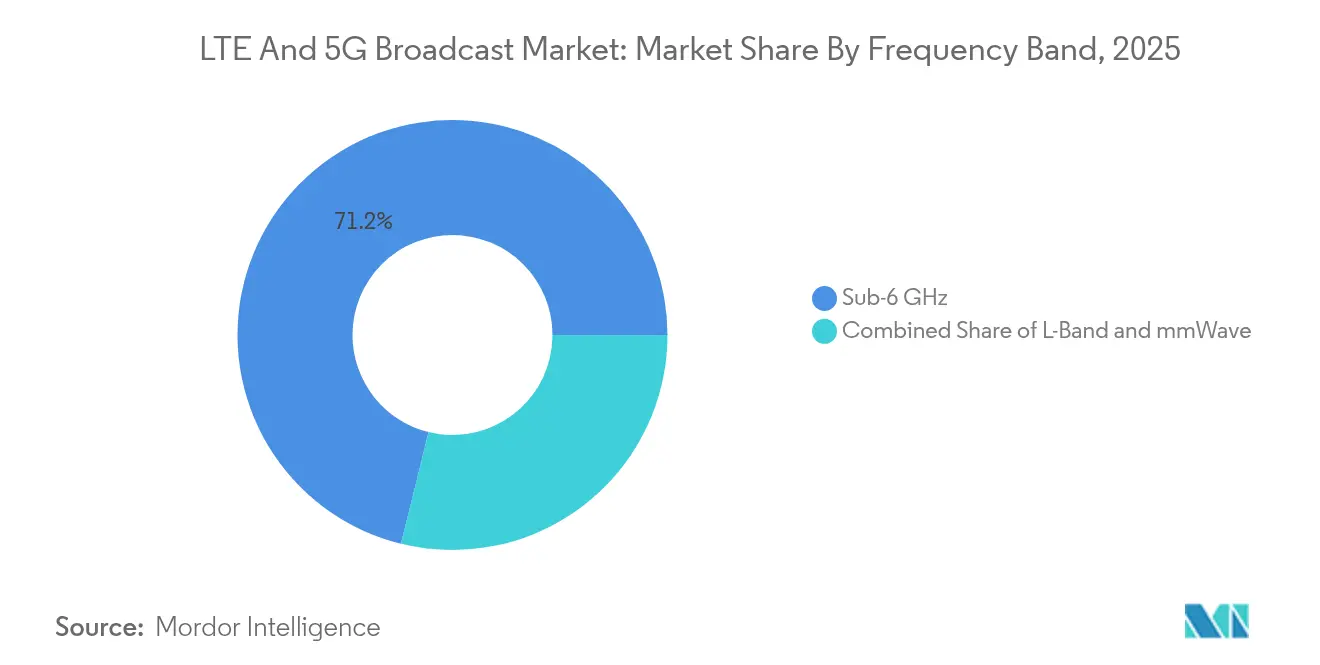

- Nach Frequenzband dominierte Sub-6-GHz im Jahr 2025 mit einem Anteil von 71,15 % der LTE- und 5G-Broadcast-Marktgröße; der mmWave-Einsatz schreitet bis 2031 mit einer CAGR von 13,62 % voran.

- Nach Endnutzer hielten Mobilfunknetzbetreiber im Jahr 2025 einen Anteil von 54,38 %, während Automobil-OEMs mit einer CAGR von 12,31 % bis 2031 das schnellste Wachstum verzeichneten.

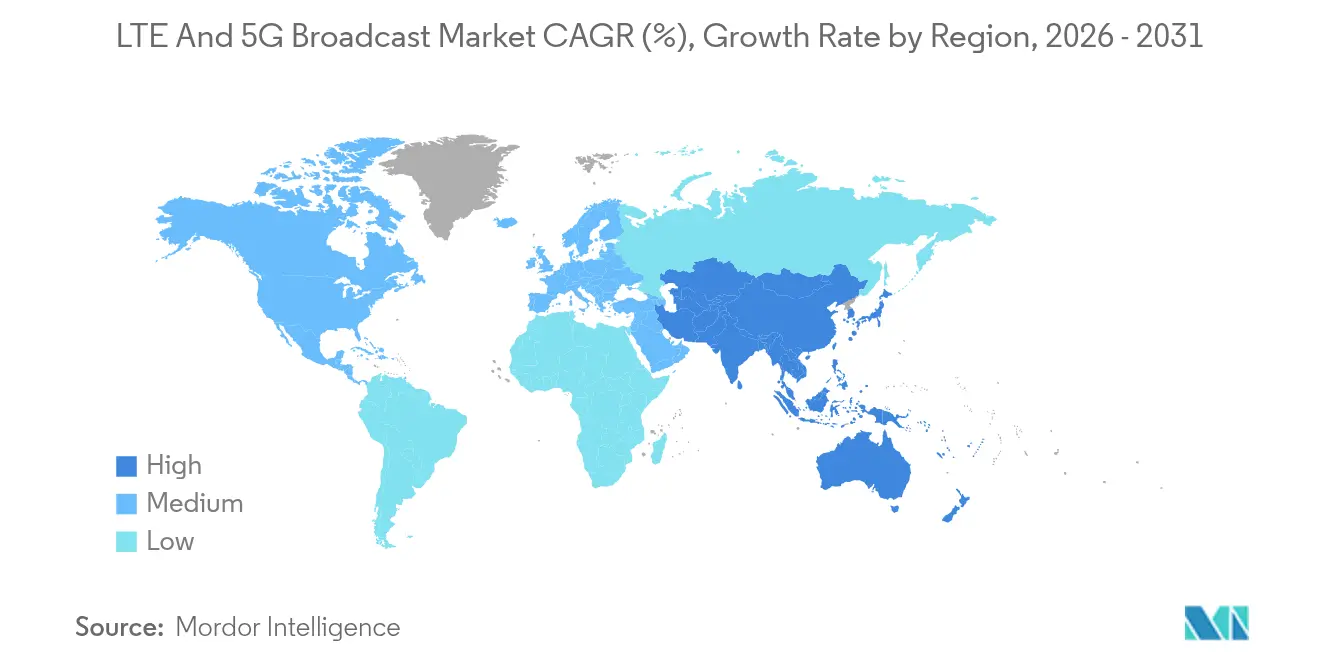

- Regionale Betrachtung: Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 37,65 % und wächst mit einer CAGR von 14,12 %, womit die Region alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des LTE- und 5G-Broadcast-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach mobilem Video und Live-Event-Streaming | +2.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Verbreitung 5G-fähiger Endgeräte | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Spektrumeffizienzgewinne durch 5G-FeMBMS-Multicast | +1.9% | Global, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Mandate zur Modernisierung von Notfallwarnsystemen | +1.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Automobil-OTA-Updates über Broadcast-Kanäle | +1.4% | Global, frühe Einführung in Deutschland und China | Langfristig (≥ 4 Jahre) |

| Hybride Satelliten-zu-Mobilfunk-Konvergenz (NTN) | +1.2% | Global, Schwerpunkt auf ländlichen und abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach mobilem Video und Live-Event-Streaming

Betreiber setzen auf Multicast, um Unicast-Überlastung zu reduzieren, da mobile Zuschauer 4K-, 360-Grad- und Augmented-Reality-Feeds verlangen. Deutsche Telekom und Ericsson lieferten bei der Euro 2024 eine Latenz von unter 25 ms und 500-Mbps-Uplinks für kabellose Kameras und bewiesen damit die Praxistauglichkeit für professionelle Produktionen.[1]Ericsson, "RTL Deutschland und Deutsche Telekom liefern Live-TV-Produktion über privates 5G," ericsson.com Malaysia übertrug seine Nationalfeiertags-Parade über eine netzwerkgeschnittene 5G-Verbindung und gewährleistete so eine stabile Qualität auch bei Spitzenlast.[2]Digital TV Europe, "Malaysia veranstaltet erste 5G-Live-Übertragung," digitaltveurope.com Rundfunkveranstalter fordern nun einen dauerhaften Uplink von 50 Mbps pro Kamera, eine Anforderung, die nur dann erfüllt wird, wenn mehrere Zuschauer denselben Multicast-Datenstrom teilen. Verizon hat KI-basierte Publikumsdichteerkennung in seine private 5G-Broadcast-Suite integriert, um die Bitrate in Echtzeit zu optimieren.[3]Verizon, "Verizon Business stellt private 5G- und KI-Videolösung auf der NAB 2025 vor," verizon.com

Anstieg der Verbreitung 5G-fähiger Endgeräte

NTT Docomo demonstrierte einen 6,6-Gbps-Downlink auf 5G Stand-Alone und signalisierte damit die Bereitschaft von Mobiltelefonen für den Empfang von Broadcast-Inhalten mit hoher Bitrate. BMW stattet alle Modelle des Jahrgangs 2025 mit 5G-Antennen aus, um Broadcast-Inhalte zu streamen und gleichzeitig Firmware-Updates zu übertragen. Chinas Vorgabe, dass Premium-Smartphones 700 MHz unterstützen müssen, hat die installierte Basis für den FeMBMS-Empfang erweitert und die Dienstverfügbarkeit beschleunigt. Während broadcast-spezifische Chipsätze noch selten sind, integrieren Lieferanten von Automobil-Infotainmentsystemen diese als Erste und schaffen damit einen Brückenkopf für eine breitere Verbraucherakzeptanz.

Spektrumeffizienzgewinne durch 5G-FeMBMS-Multicast

Release 18 führt eine KI-gesteuerte Ressourcenzuweisung ein, die die Spektraleffizienz gegenüber LTE eMBMS um 40 % steigern kann. China Unicom integriert diese Fähigkeiten bis Ende 2025 in 300 Städten.[4]RCR Wireless News, "China Unicom beschleunigt den Einsatz von 5G-Advanced," rcrwireless.com Nokia berichtete, dass ein einzelner 20-MHz-TDD-Träger nun gleichzeitig UHD-Video an 1 Million Nutzer übertragen kann, was die Kosten pro Zuschauer drastisch senkt. Betreiber können zwischen Unicast und Multicast bei Überschneidungsschwellenwerten von nur fünf Nutzern wechseln und so Ressourcengewinne auch in Zellen mittlerer Dichte sicherstellen.

Mandate zur Modernisierung von Notfallwarnsystemen

FirstNet und AT&T investieren 6,3 Milliarden USD, um 5G-Broadcast-Funktionen wie Echtzeit-Drohnenfeeds und multimediale Evakuierungshinweise zu integrieren. Japan erreichte im Jahr 2024 eine 5G-Abdeckung von 98,1 % und ermöglichte damit ein Upgrade seines Zellrundfunks um Gefahrenkarten-Videos und Gebärdensprach-Overlays für Bewohner mit Barrierefreiheitsbedarf. Diese Mandate schaffen nicht-diskretionäre Ausgabenposten in den Betreiberbudgets und schützen den LTE- und 5G-Broadcast-Markt vor makroökonomischen Abschwächungen.

Hemmfaktorauswirkungsanalyse des LTE- und 5G-Broadcast-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für broadcast-fähige Upgrades | −2.4% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Spektrum und regulatorische Unsicherheit | −1.8% | Global, Zuteilung variiert je nach Region | Mittelfristig (2–4 Jahre) |

| Begrenzte Chipsatz-/Geräteunterstützung für FeMBMS | −1.6% | Global, beeinträchtigt die Verbraucherakzeptanz | Mittelfristig (2–4 Jahre) |

| Edge-Caching und WLAN-Offload mindern den ROI | −1.3% | Entwickelte Märkte mit dichter Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für broadcast-fähige Upgrades

Das Hinzufügen von Multicast-Controllern, die Neuausrichtung von Antennen und der Einsatz dichter mmWave-Kleinzellen können die Kosten pro Standort im Vergleich zu reinem Daten-5G um 50 % erhöhen. Nokia verzeichnete 2024 schwächere Gerätebestellungen, da Betreiber Broadcast-Module zur Liquiditätssicherung verschoben. mmWave-Broadcast, der für Stadien unerlässlich ist, benötigt 1,5- bis 2-mal mehr Basisstationen als Sub-6-GHz und belastet die Budgets zusätzlich. Einige Netzbetreiber setzen auf schrittweise Rollouts und aktivieren Broadcast nur auf 10 % der Zellen, die 70 % des Spitzen-Videoverkehrs tragen, doch diese Taktik verlängert die Zeitpläne für eine landesweite Abdeckung.

Begrenzte Chipsatz-/Geräteunterstützung für FeMBMS

Halbleiterhersteller priorisieren Broadcast-Unterstützung hinter Modem-Energieeffizienz und KI-Beschleunigern. Qorvo signalisierte langsamere Android-5G-Aktualisierungszyklen, was die Stückzahlen einschränkt, die zur Rechtfertigung dedizierter Broadcast-Siliziumlösungen erforderlich sind. Automobil-Tier-1-Zulieferer integrieren FeMBMS-Empfänger kundenspezifisch, doch die Smartphone-Akzeptanz hängt von einheitlichen globalen Standards ab, um regionale SKUs zu vermeiden. Die daraus resultierende Henne-Ei-Dynamik verzögert massenmarktfähige Verbraucherdienste und dämpft die unmittelbaren ROI-Erwartungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des LTE- und 5G-Broadcast-Markts

Nach Anwendung:

Vernetzte Fahrzeuge gewinnen an FahrtLive-Event-Streaming hielt im Jahr 2025 einen Umsatzanteil von 27,32 %, indem es hochkarätige Sport- und Kultursendungen nutzte, die garantierte Qualitätsniveaus erfordern. Dennoch werden Vernetzte Fahrzeuge bis 2031 eine CAGR von 11,93 % verzeichnen, da Automobil-OEMs Over-the-Air-Updates gleichzeitig auf Millionen von Fahrzeugen einspielen, eine Aufgabe, bei der Unicast-Netzwerke Skalierungsprobleme haben. BMWs vollständig 5G-ausgestattete Modellreihe und Teslas private Werksnetze zeigen die doppelte Rolle von Broadcast in der Produktionsanalytik und im Fahrzeug-Infotainment. Der LTE- und 5G-Broadcast-Markt unterstützt Ferndiagnosen, V2X-Sicherheitsnachrichten und Kartendaten-Aktualisierungen ohne Benutzereingriff.

Eine zweite Wachstumsspur ergibt sich im Bereich der öffentlichen Sicherheit. Das Upgrade von FirstNet fügt Multicast-Drohnenbilder und Echtzeit-Bodycam-Feeds hinzu, die das Lagebewusstsein für Ersthelfer verbessern. Mobiles Fernsehen und Video-on-Demand nutzen Broadcast, um das Backhaul bei Massenveranstaltungen wie Wahlnächten zu reduzieren, während Werbenetzwerke standortbasierte Multicast-Spots testen, die lokale Angebote in einen nationalen Videostream einfügen. Diese vielfältigen Anwendungsfälle festigen die Diversität auf Anwendungsebene und erhalten die Widerstandsfähigkeit gegenüber Einbrüchen in einzelnen Segmenten.

Nach Broadcast-Technologie:

5G FeMBMS beschleunigt sichLTE eMBMS dominiert im Jahr 2025 mit einem Anteil von 60,25 % des LTE- und 5G-Broadcast-Marktanteils aufgrund früherer Einsätze, doch 5G FeMBMS wächst jährlich um 13,94 %, da Betreiber Release-18-Software auf bestehende 5G-Kerne aufspielen. Der 100-Städte-Launch von China Mobile validierte die Skalierbarkeit von FeMBMS, und Pläne zur Verdreifachung der Abdeckung bis 2025 verdeutlichen aggressive Zeitpläne. Betreiber schätzen den nahtlosen Wechsel von FeMBMS zwischen Unicast und Multicast, wenn Publikumsschwellenwerte erreicht werden, und optimieren so jedes Megahertz.

Hybrides ATSC-3.0-Broadcast gibt terrestrischen Medienunternehmen einen Einstiegspunkt in die mobile Distribution. Brasiliens Fahrplan zur landesweiten ATSC-3.0-Einführung bis zur Fußballweltmeisterschaft 2026 und laufende FCC-Versuche in den Vereinigten Staaten demonstrieren konvergente Mobilfunk-terrestrische Standards. Die KI-Scheduler von Release 18 reduzieren Paketverluste am Zellenrand und verbessern die Mobilität – Vorteile, die sowohl LTE- als auch 5G-Implementierungen zugutekommen. Mit der Reifung der Geräte-Ökosysteme wird sich die Übergangsdiskussion im nächsten Jahrzehnt von der Koexistenz zur Abschaltungsplanung für LTE eMBMS verlagern.

Nach Frequenzband:

Sub-6-GHz dominiert, mmWave steigt aufSub-6-GHz lieferte im Jahr 2025 71,15 % des Umsatzes, dank des Bedarfs an landesweiter Abdeckung und günstiger Ausbreitung. Japans Netz, das die Anzahl der 5G-Basisstationen innerhalb eines Jahres um 20 % erhöhte, nutzt überwiegend das mittlere Band, um eine Abdeckung von 98,1 % zu erreichen. Die LTE- und 5G-Broadcast-Marktgröße für Sub-6-GHz-Einsätze wird weiter wachsen, wenn auch langsamer, da Greenfield-Betreiber in Entwicklungsländern kostengünstige Flächenversorgung priorisieren.

mmWave verzeichnet eine CAGR von 13,62 %, da Veranstaltungsorte, intelligente Fabriken und Stadtzentren Multi-Gigabit-Durchsatz und ultra-niedrige Latenz fordern. NTT Docomos 6,6-Gbps-Demonstration unterstreicht das mmWave-Potenzial für künftige XR- und holografische Dienste. Die regulatorische Freigabe von 700 MHz für Broadcast in China zeigt, dass das Niedrigband ebenso strategisch ist, insbesondere für Notfallwarnungen, bei denen eine tiefe Innenraumabdeckung unerlässlich ist. L-Band behält eine Nische in Satelliten-zu-Mobilfunk-Verbindungen und erweitert Multicast auf maritime und ländliche Segmente, denen terrestrisches Backhaul fehlt.

Nach Endnutzer:

Automobil-OEMs übertreffen andereMobilfunknetzbetreiber hielten im Jahr 2025 einen Umsatzanteil von 54,38 %, da sie bestehende Infrastruktur und Großhandelskapazitäten monetarisierten. Dennoch werden Automobil-OEMs mit einer CAGR von 12,31 % alle Gruppen übertreffen und Fahrzeuge in rollende Terminals für Software, Karten und Unterhaltung ohne SIM-basierte Abrechnungsreibung verwandeln. Fords und AT&Ts 5G-Edge-Computing-Pilotprojekt reduzierte die Latenz auf dem Fabrikboden um 40 % und ermöglichte Echtzeit-Qualitätskontrolle über Broadcast-Videoanalytik.

Medien- und Unterhaltungsunternehmen setzen auf privates 5G, um die Vor-Ort-Produktion zu optimieren. RTL Deutschland reduzierte bei der Euro 2024 Kabelkameraläufe und sparte damit Installationstage und Arbeitskosten. Behörden für öffentliche Sicherheit übernehmen Broadcast für missionskritische Push-to-X-Dienste. Der Nettoeffekt ist eine diversifizierte Kundenbasis der LTE- und 5G-Broadcast-Branche, die Anbieter vor sektorspezifischen Budgetschwankungen schützt.

Geografische Analyse

APAC LTE- und 5G-Broadcast-Markt

Der asiatisch-pazifische Raum vereint 37,65 % des Umsatzes im Jahr 2025 auf sich und wächst mit einer CAGR von 14,12 %. Staatlich geförderte 5G-Advanced-Rollouts in China, Japan und Südkorea integrieren Multicast von Beginn an. Die Abdeckung von China Mobile in 100 Städten, die 2025 auf 300 ausgeweitet wird, bedient UHD-Streaming, industrielles IoT und Massenbenachrichtigungen auf derselben Plattform. Japanische Betreiber haben 2024 20 % mehr Basisstationen hinzugefügt und kombinieren Mittelband mit mmWave für den Broadcast in dicht besiedelten Ballungsräumen. Südkorea ergänzt den Verbraucherfokus durch private 5G-Förderprogramme für Fabriken und beschleunigt so die Broadcast-Akzeptanz in der Fertigung und Logistik.

Nordamerika LTE- und 5G-Broadcast-Markt

Nordamerika belegt den zweiten Platz, angetrieben durch den Zehn-Jahres-Plan der FirstNet Authority in Höhe von 8 Milliarden USD, darunter 6,3 Milliarden USD, die für broadcast-zentrierte 5G-Verbesserungen vorgesehen sind. Automobilhersteller – Ford, GM, Tesla – installieren privates 5G, um Werksroboter zu synchronisieren und Software über Nacht auf Fahrzeuge zu übertragen. Das Geräte-Ökosystem ist ausgereift, doch die CapEx-Disziplin bremst schnelle landesweite Broadcast-Upgrades.

EMEA und Südamerika LTE- und 5G-Broadcast-Markt

Europa schreitet durch regulatorische Harmonisierung voran. Das hybride 5G/Satelliten-Pilotprojekt der Europäischen Rundfunkunion verringert Versorgungslücken im ländlichen Raum und erfüllt gleichzeitig die Energieziele des EU-Green-Deals. Deutschland führt bei der automobilen Broadcast-Integration; BMWs 5G-Konnektivitätsplan umfasst sowohl Montagelinien als auch Aktualisierungen nach dem Verkauf. Kleinere Regionen – Naher Osten, Afrika, Südamerika – orientieren sich an den allgemeinen 5G-Zeitplänen; wo Spektrumauktionen frühzeitig abgeschlossen werden, beginnen Broadcast-Versuche innerhalb von 18 Monaten, wenn auch in bescheidenem Umfang.

Regulatorisches Umfeld

Die Regulierung für LTE-eMBMS- und 5G-FeMBMS-Einsätze basiert auf 3GPP-Spezifikationen und deren regionalen Anpassungen, wobei Release 18 als zentraler Bezugspunkt für die Weiterentwicklung von Multicast- und Broadcast-Diensten in den Jahren 2025-2026 dient. In Märkten, in denen terrestrisches TV-Spektrum für die Nutzung durch 5G-Broadcast geprüft wird, prägen Koexistenzanforderungen das Einsatzdesign, einschließlich der in Release 17 hinzugefügten Kanalbandbreitenunterstützung (6/7/8 MHz), um eine Angleichung an regionale Zuweisungen und Rundfunkkanalpläne zu erreichen.

Spektrumsverwaltung und Interferenzkoordination bleiben zentrale Einschränkungen bei der Einführung von 5G-Broadcast in der Nähe oder innerhalb von UHF-Bändern, die für digitales terrestrisches Fernsehen genutzt werden, einschließlich Koordinierungsrahmen wie dem GE06-Abkommen in der ITU-Region 1. Daneben können nationale Compliance-Regelungen die Gerätezertifizierung für multicastfähige Produkte erschweren; Indonesiens KOMDIGI-Verordnung Nr. 569/2025 trat am 19. Januar 2026 in Kraft und verschärfte die Anforderungen an die Typzulassung im Zusammenhang mit der Unterstützung von Frequenzbändern und der Rezertifizierung, was sich darauf auswirken kann, wie schnell rundfunkfähige Geräte und Module für die kommerzielle Nutzung freigegeben werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit den von 3GPP und ETSI festgelegten Standards und Profilen, die die funktionalen Bausteine für LTE-basierte 5G-terrestrische Broadcast- und Multicast-Dienste definieren. Zu den vorgelagerten Anbietern zählen RAN- und Kernnetzsoftware-Anbieter, Anbieter von Rundfunknetzausrüstung (zum Beispiel Rohde & Schwarz) sowie Teilnehmer des Chipsatz- und Geräteökosystems, die die Verfügbarkeit von Empfängern und die Unterstützung von Funktionen bestimmen. Middleware- und Service-Layer-Software verbindet dann die Broadcast- und Multicast-Übertragung mit Anwendungen wie Live-Event-Streaming, Notfallwarnungen, Mobile-TV, Werbeeinblendung und Datenübertragung an vernetzte Fahrzeuge.

Die Umsetzung erfolgt in der Regel über Mobilfunknetzbetreiber, Rundfunkanstalten, Konsortien und Integratoren privater Netze, die End-to-End-Lösungen zusammenstellen und Feldversuche durchführen, um Koexistenz, Abdeckung und Geräteempfang nachzuweisen. Zu den wichtigsten nachgelagerten Kanälen zählen Behörden der öffentlichen Sicherheit und Medienproduktionsnutzer, die verwaltete Dienste beschaffen, sowie Automobilhersteller und Gerätehersteller, die die Stückzahlen eingebetteter Empfänger vorantreiben. Engpässe konzentrieren sich weiterhin auf den Spektrumzugang, die Koordination zwischen mehreren Beteiligten und die begrenzte Unterstützung von FeMBMS-fähigen Massenmarktgeräten, wodurch sich frühe Einsätze auf kontrollierte Einsatzgebiete und spezialisierte Empfänger konzentrieren, auch wenn releasekonforme Lösungen weiterentwickelt werden.

Wettbewerbslandschaft

Der LTE- und 5G-Broadcast-Markt weist eine moderate Konzentration auf. Huawei blieb mit einem Umsatz von 862,1 Milliarden CNY im Jahr 2024 Umsatzführer, gestützt durch 5G-Advanced-Aufträge, die Multicast-Funktionen umfassen. Ericsson und Nokia verfolgen Lizenzeinnahmen zur Ergänzung der Hardware-Margen; Nokia unterzeichnete im April 2025 eine 5G-RAN-Erweiterung mit T-Mobile US, die Broadcast-Kerne in 2.400 Standorten integriert. Qualcomm, Samsung und Apple intensivieren Patentanmeldungen rund um KI-Multicast-Scheduler für Release 18 und erhöhen damit die Cross-Licensing-Einsätze für Gerätehersteller.

Die technische Differenzierung konzentriert sich auf KI am Edge. Verizons NAB-2025-Demo kombinierte NVIDIA-GPUs mit C-Band, CBRS und mmWave, um 60 simultane 4K-Feeds zu verwalten und dabei Actionaufnahmen für Live-Mischung automatisch zu priorisieren. Spezialisierte Software-Anbieter entwickeln Netzwerk-Slice-Orchestrierung, die es Rundfunkveranstaltern ermöglicht, Kapazitäten zu mieten, ohne Spektrum zu besitzen. Etablierte TV-Senderhersteller wie Rohde & Schwarz rüsten Geräte mit 5G-Plug-ins nach und erstellen gemeinsame Angebote mit Mobilfunkanbietern.

Regulatorische Compliance und domänenübergreifende Integration erhöhen die Markteintrittsbarrieren. Anbieter, die Spektrum, Dienstleistungsebene und Gerätezertifizierung in einem Paket verwalten, gewinnen frühe Ausschreibungen. Automobil-OEMs vergeben zunehmend direkte Ausschreibungen für private Netze und laden kleinere Funkanbieter ein, die sich an Fabrikstrukturen anpassen können, was den Marktanteil der etablierten Anbieter subtil verwässert, aber die Gesamttiefe des Ökosystems verbreitert.

LTE- und 5G-Broadcast-Branchenführer

KT Corporation

Verizon Wireless

AT&T Inc.

Huawei Technologies Co. Ltd.

SK Telecom Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des LTE- und 5G-Broadcast-Markts

- Huawei Technologies Co. Ltd.

- ZTE Corporation

- Ericsson AB

- Nokia Corp.

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- KT Corporation

- Verizon Communications Inc.

- AT&T Inc.

- China Unicom (HK) Ltd.

- SK Telecom Co. Ltd.

- KDDI Corporation

- Telstra Corp. Ltd.

- Reliance Jio Infocomm Ltd.

- Rohde and Schwarz GmbH

- Enensys Technologies SA

- Harmonic Inc.

- Ateme SA

- MediaTek Inc.

- Rohde & Schwarz GmbH & Co KG

Analyse der Unternehmen im LTE- und 5G-Broadcast-Markt lesen

Marktchancen und Zukunftsaussichten

Kommerzieller Freiraum eröffnet sich bei hybriden terrestrischen Workflows, die Rundfunkinfrastruktur mit zellularbasiertem Multicast kombinieren und es Rundfunkanstalten und Netzbetreibern ermöglichen, UHF-Ressourcen weiterzuverwenden und gleichzeitig eine One-to-Many-Übertragung an Mobilgeräte hinzuzufügen. Ein konkreter Nachweis ist der im April 2026 auf der NAB in Las Vegas vorgeführte Hybrid-Pilot aus 5G-Broadcast und ATSC 3.0, der praktische Interworking-Wege für Rundfunkanstalten aufzeigte, die bereits in terrestrische Übertragung investieren und dabei mobile Verbreitung und die Modernisierung der Notfallwarnung anstreben.

Eine weitere Chance ist der Übergang von Pilotprojekten zu einsatzfähigen Netzstrukturen in den Vereinigten Staaten unter Nutzung von Low-Power-TV-Senderressourcen und reinen Empfangsgerätekonzepten, wodurch die Abhängigkeit von SIM-basierter Konnektivität für den Rundfunkempfang verringert wird. Castanets Strategie, mithilfe von LPTV-Sendern eine flächendeckende Abdeckung aufzubauen – mit 456 Sendern unter MOU (Stand Februar 2026) und dem erklärten Ziel einer 95%igen Abdeckung der US-Bevölkerung – spiegelt ein Umsetzungsmodell wider, das die Netzreichweite beschleunigen kann, sobald Geräteverfügbarkeit und lokale Genehmigungen aufeinander abgestimmt sind. Auf der Seite der Ermöglichungstechnologien schaffen Release-19-Arbeitspunkte und Spezifikationen, die das Interworking zwischen nicht-3GPP-terrestrischem Broadcast und 5G MBS behandeln, sowie Funktionen wie das in den technischen Berichten zu Release 19 beschriebene CAS-Muting einen klareren technischen Weg für Koexistenz und integrierte Alarmierung, was Beschaffungsgespräche mit Akteuren der öffentlichen Sicherheit und Großveranstaltungen unterstützt.

Jüngste Branchenentwicklungen im LTE- und 5G-Broadcast-Markt

- Mai 2026: Nakolos gab den Abschluss und die Implementierung einer End-to-End-5G-Broadcast-Lösung bekannt, die auf den Funktionsumfang von 3GPP Release 19 abgestimmt ist, einschließlich Funktionen wie CAS-Muting. Die Vollständigkeit auf Release-Ebene hilft Betreibern und Rundfunknetzbauern, von der schrittweisen Erprobung einzelner Funktionen zu einer stärker standardisierten Beschaffung und Integration zu wechseln. Sie verschärft außerdem die Anbieterdifferenzierung hinsichtlich Interoperabilität und Einsatzbereitschaft für gemischte Broadcast-Breitband-Umgebungen.

- April 2026: Neutral Wireless und Castanet schlossen einen Hybrid-Pilot aus 5G-Broadcast und ATSC 3.0 auf der NAB in Las Vegas ab, unter Verwendung einer Release-19-konformen Technologie und eines 533-MHz-Senders. Die Vorführung der Hybridübertragung im Rahmen einer Veranstaltung validiert Koexistenzansätze für Rundfunkanstalten, die ihre terrestrischen Investitionen auf die Übertragung an Mobilgeräte ausweiten möchten. Der Pilot unterstreicht außerdem die strategische Rolle des UHF-Spektrums und bestehender Senderressourcen bei der Skalierung der mobilen Rundfunkabdeckung.

- Februar 2026: XGN Global und X1 Mobile stellten auf dem Mobile World Congress ein 5G-Broadcast-fähiges robustes Smartphone vor, wobei ein europäisches Modell im Mai 2026 ausgeliefert wird und ein US-spezifisches Modell für das dritte Quartal 2026 geplant ist. Die Geräteverfügbarkeit ist ein entscheidender Faktor für die Monetarisierung von FeMBMS und 5G-Broadcast, und ein kommerzielles Handset-Formfaktor signalisiert Fortschritte über Laborempfänger hinaus. Es unterstützt die Durchsetzung im Ökosystem für Netzversuche und schafft einen greifbaren Endpunkt für Unternehmens- und Anwendungsfälle im Bereich der öffentlichen Sicherheit, die einen widerstandsfähigen One-to-Many-Empfang benötigen.

LTE- und 5G-Broadcast-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Umsätze, die aus LTE-Broadcast- und 5G-Broadcast-Funktionen erzielt werden, die eine One-to-Many-Inhaltsübertragung über Mobilfunknetze ermöglichen, typischerweise unter Nutzung von 3GPP-Multicast- und Broadcast-Funktionen. Wir erfassen zugehörige Ausrüstung, Software und verwaltete Dienste, die diese Einsätze in Live-Netzen ermöglichen.

Ausgeschlossene Bereiche: Von den Zahlen ausgeschlossen sind traditionelle terrestrische TV-Rundfunkstandards wie DVB-T/T2 und ATSC 3.0.

Übersicht der Segmentierung

- Nach Anwendung

- Öffentliche Sicherheit

- Vernetzte Fahrzeuge

- Live-Event-Streaming

- Mobiles TV-Streaming

- Werbung

- Inhalts-/Datenübertragung

- Video-on-Demand

- Nach Broadcast-Technologie

- LTE eMBMS

- 5G FeMBMS

- ATSC-3.0-Hybrid-Broadcast

- Nach Frequenzband

- Sub-6-GHz (<6 GHz)

- L-Band (1–2 GHz)

- mmWave (>24 GHz)

- Nach Endnutzer

- Mobilfunknetzbetreiber

- Medien- und Unterhaltungsunternehmen

- Automobil-OEMs

- Behörden für öffentliche Sicherheit

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die technische und kommerzielle Basislinie festzulegen, damit das Modell mit dem übereinstimmt, was realistisch eingesetzt und monetarisiert wird. Wir überprüften öffentliche Standards und technische Referenzen, wie zum Beispiel 3GPP-Spezifikationen für eMBMS und FeMBMS, sowie regulatorische und spektrumsbezogene Veröffentlichungen von Institutionen wie der ITU und nationalen Telekommunikationsregulierungsbehörden.

Um die technologische Reife mit der Nachfrage zu verknüpfen, haben wir uns auch auf öffentliche Datensätze und Offenlegungen bezogen, wie zum Beispiel Mobilfunkverkehrsindikatoren von Organisationen wie der GSMA, von Regierungsbehörden veröffentlichte Notfallwarnsysteme und peer-reviewte Fachartikel zur Multicast-Effizienz und Netzwerkauslastung. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen und Produktdokumentationen wurden dann verwendet, um die Verfügbarkeit von Lösungen und typische Kaufmuster bei Betreibern und Partnern des Rundfunk-Ökosystems zu erfassen. Kostenpflichtige Abonnements zu Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie Nachrichten- und Finanzquellen wurden selektiv genutzt, um Zeitpläne, Produktpositionierung und Unternehmensaktivitäten gegenzuprüfen. Die hier aufgeführten Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden im Rahmen der Studie ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welche LTE- und 5G-Broadcast-Funktionen kommerzialisiert werden, wie die Preisgestaltung strukturiert ist und wo Einführungen noch in der Pilotphase verbleiben. Wir sprachen mit einer Mischung von Akteuren auf Netzbetreiberseite, Lösungsanbietern und Nutzern der Broadcast-Übertragung (für Live-Events und öffentliche Warnfälle), wobei die Abdeckung ausgewogen über APAC, EMEA und Amerika verteilt war, um regionale Verzerrungen zu vermeiden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 19% | APAC: 43% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 23% | EMEA: 37% |

| Kleinere Marktteilnehmer: 20% | Manager: 58% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die Ausgaben von Betreibern und Ökosystempartnern anhand von Adoptions- und Nutzungssignalen zu einem broadcast-spezifischen Nachfragepool rekonstruiert werden. Das Modell wird dann mit selektiven Bottom-Up-Näherungen belastbarkeitsgeprüft, wie zum Beispiel stichprobenartig erhobenen Vertragswerten, Preisgestaltungen für Lösungspakete (Software plus Netzwerk-Upgrades) und Einführungszahlen, die durch Einsätze und Pilotprojekte angezeigt werden, welche anschließend zur Anpassung der Gesamtwerte bei erkannten Lücken verwendet werden.

Zu den wichtigsten Eingangsgrößen des Modells zählen das Tempo des 5G-Netzausbaus, der Broadcast-Funktionen unterstützen kann, der Anteil der Anwendungsfälle für Live-Events und öffentliche Warnungen, die für Multicast konfiguriert sind, die Verbreitung von eMBMS- und FeMBMS-fähiger Infrastruktur sowie typische Preisentwicklungen für Lizenzen, Integration und verwaltete Dienste. Wir verfolgen zudem Indikatoren wie die Spektrum- und regulatorische Bereitschaft für Broadcast-Modi sowie regionale Unterschiede bei Vorgaben zu Notfallwarnungen und beim Konsum von mobilem Video. Für die Prognose wird eine Szenarioanalyse verwendet, damit die Zahlen unterschiedliche Kommerzialisierungsgeschwindigkeiten widerspiegeln, und die Gewichtung der Szenarien wird durch in Interviews erhobene Expertenmeinungen validiert. Wenn Bottom-Up-Details für kleinere Einsätze nicht vollständig einsehbar sind, werden die Annahmen konservativ gehalten und an beobachtbare Einführungssignale und öffentliche Offenlegungen angebunden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die nach Abweichungen zwischen dem Modell und unabhängigen Signalen suchen, wie zum Beispiel Ankündigungen von Einsätzen, Meilensteine bei Standards und Muster bei den Investitionsausgaben von Betreibern im Zusammenhang mit Funktionsupgrades. Tritt auf Länder- oder Regionsebene ein Ausreißer auf, überprüfen wir die zentralen Treiber erneut, prüfen den Zeitpunkt der Währungsumrechnung nach und nehmen erneut Kontakt zu Quellen auf, wenn die Abweichung nicht durch öffentlich verfügbare Belege erklärt werden kann.

Vor der endgültigen Freigabe durchläuft die Analyse eine interne Überprüfung, bei der Berechnungen, Annahmen und Jahr-zu-Jahr-Veränderungen erneut validiert werden, wobei Unstimmigkeiten mit klaren Anmerkungen korrigiert werden. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren kommerziellen Markteinführungen, der Ausweitung von Programmen für öffentliche Sicherheit oder bedeutenden Veränderungen bei Standards und im Geräteökosystem. Unmittelbar vor der Lieferung wird ein letzter Analystendurchgang durchgeführt, damit die Kunden die aktuellste mögliche Sichtweise erhalten.

Marktgröße von Mordor Intelligence für LTE- und 5G-Broadcast im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für LTE- und 5G-Broadcast können unterschiedlich ausfallen, da jeder Herausgeber die Grenze anders zieht, was als Broadcast gezählt wird, und da unterschiedliche Startjahre und Umrechnungszeitpunkte verwendet werden können. Unterschiede zeigen sich auch, wenn Prognosen von einer schnellen Massenverbreitung ausgehen im Vergleich zu einem langsameren Pfad, bei dem Einsätze an bestimmte Veranstaltungsorte und öffentliche Warnprogramme gebunden bleiben.

Traditionelle terrestrische TV-Standards wie DVB-T/T2 und ATSC 3.0 liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was den Gesamtwert auf zellularbasierte Broadcast-Umsätze im Zusammenhang mit 3GPP-Multicast-Funktionen eingrenzt. Dieser eine Ausschluss erklärt einen Teil der in der Tabelle sichtbaren Abweichung. Weitere Unterschiede ergeben sich häufig daraus, ob die Umsätze auf Netzausrüstung und Software im Zusammenhang mit eMBMS und FeMBMS beschränkt sind oder ob angrenzende Streaming-Infrastruktur und breitere Mobile-TV-Dienstumsätze mit einbezogen werden. Schließlich spielt der Aktualisierungsturnus eine Rolle, da Pilotprojekte in einer Region schnell in skalierte Einführungen übergehen können und veraltete Annahmen die kurzfristigen Umsätze über- oder unterschätzen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,16 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 0,89 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint die Kommerzialisierung breiter über die Endanwendungen hinweg zu betrachten, was spätere Hochlaufjahre unterzählen kann und die Umsätze möglicherweise nicht vollständig mit der Aktivierung von Multicast-Funktionen auf Betreiberseite in Einklang bringt. |

| Branchenverlag B | 0,93 Mrd. USD (2025) | Umfasst eine breitere Reihe von Anwendungsdiskussionen, doch die Ausschlüsse sind nicht klar angegeben, und der Prognosezeitraum unterscheidet sich, was sich darauf auswirken kann, was als Kernbroadcast im Vergleich zu angrenzenden Ausgaben für mobile Videobereitstellung gezählt wird. |

Zusammengenommen lässt sich die Abweichung hauptsächlich durch die Klarheit des Anwendungsbereichs, die Wahl des Basisjahres und die angenommene Geschwindigkeit erklären, mit der die Akzeptanz über Pilotprojekte hinaus zu wiederholbaren Betreiberprogrammen fortschreitet. Unser Ansatz bleibt nachvollziehbar, indem die Gesamtwerte an beobachtbare Einsatzbereitschaft, Aktivierung von Anwendungsfällen und realistische Preisbausteine gebunden werden, was dazu beiträgt, die Marktsicht von Jahr zu Jahr konsistent zu halten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des LTE- und 5G-Broadcast-Marktes?

Die Größe des LTE- und 5G-Broadcast-Marktes beträgt im Jahr 2026 1,16 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,95 Milliarden USD erreichen.

Welche Region führt den Markt an und warum?

Asien-Pazifik hält 37,65 % des globalen Umsatzes aufgrund groß angelegter 5G-Advanced-Einsätze in China, Japan und Südkorea, die Multicast von Beginn an integrieren.

Warum wächst 5G FeMBMS schneller als LTE eMBMS?

5G FeMBMS liefert eine um 40 % bessere Spektraleffizienz und unterstützt KI-basierte Ressourcenzuweisung, was Betreiber trotz der dominierenden installierten Basis von LTE zur Migration veranlasst.

Wie nutzen Automobilunternehmen die Broadcast-Technologie?

Automobil-OEMs setzen Multicast ein, um Over-the-Air-Software-Updates und Infotainment-Inhalte gleichzeitig auf Millionen von Fahrzeugen zu übertragen und so Unicast-Überlastung zu vermeiden.

Welche Rolle spielt Broadcast in der Notfallkommunikation?

Notfallwarnsysteme der nächsten Generation nutzen 5G-Multicast, um Echtzeit-Videos, Gefahrenkarten und Evakuierungshinweise zu senden, die auch bei Spitzennetzlast zuverlässig bleiben.

Was ist das größte Hindernis für eine schnellere Akzeptanz?

Hohe Investitionsausgaben für broadcast-fähige Upgrades und begrenzte Chipsatzunterstützung verzögern groß angelegte Rollouts, insbesondere in Märkten mit knapperen Budgets.

Seite zuletzt aktualisiert am: