5G-Basisstationsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

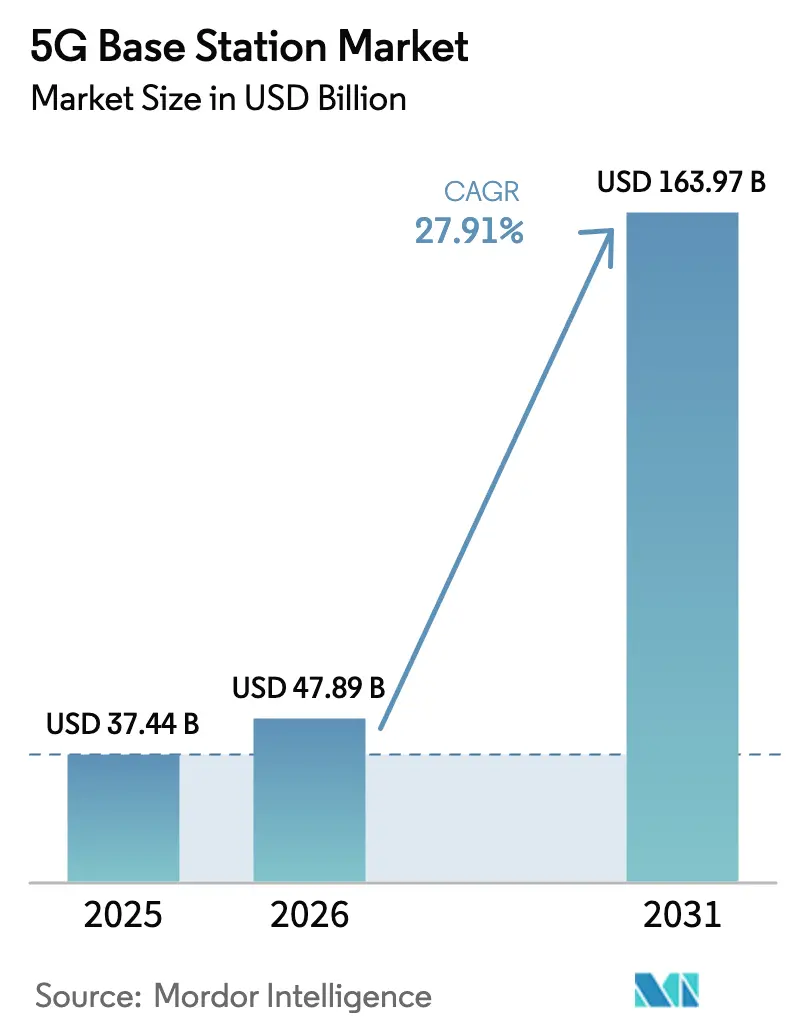

| Marktgröße (2026) | 47.89 Milliarden US-Dollar |

| Marktgröße (2031) | 163.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.91% CAGR |

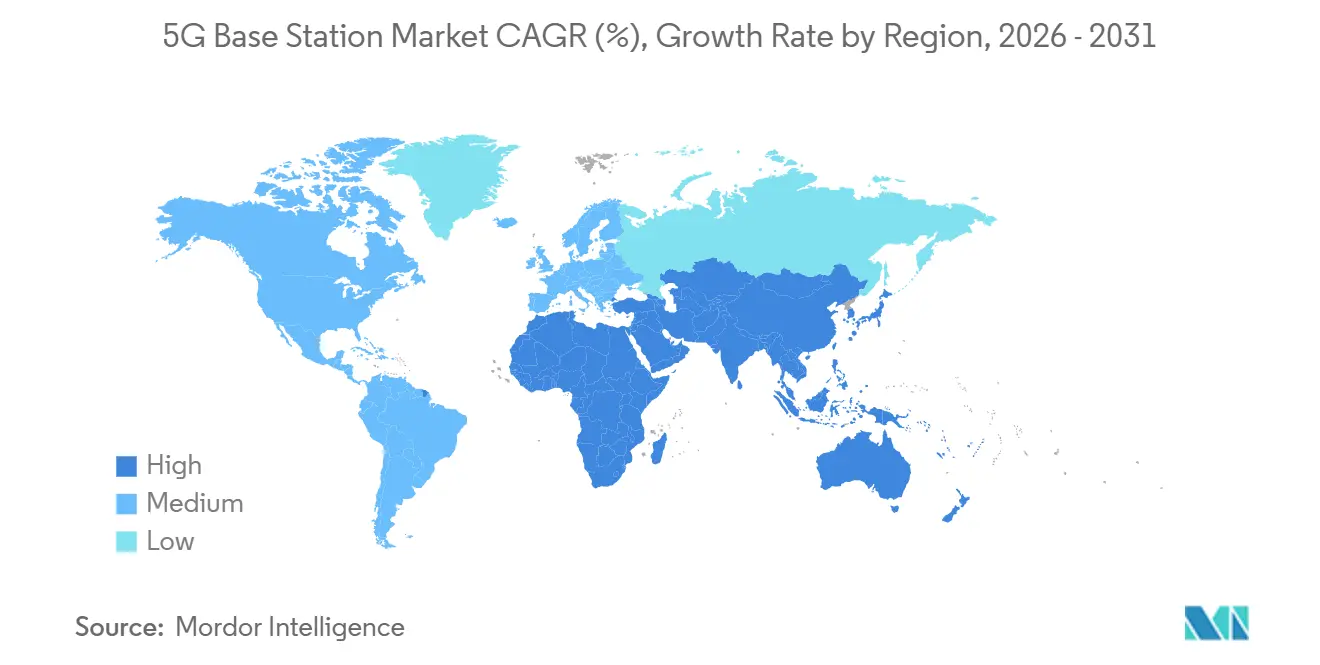

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

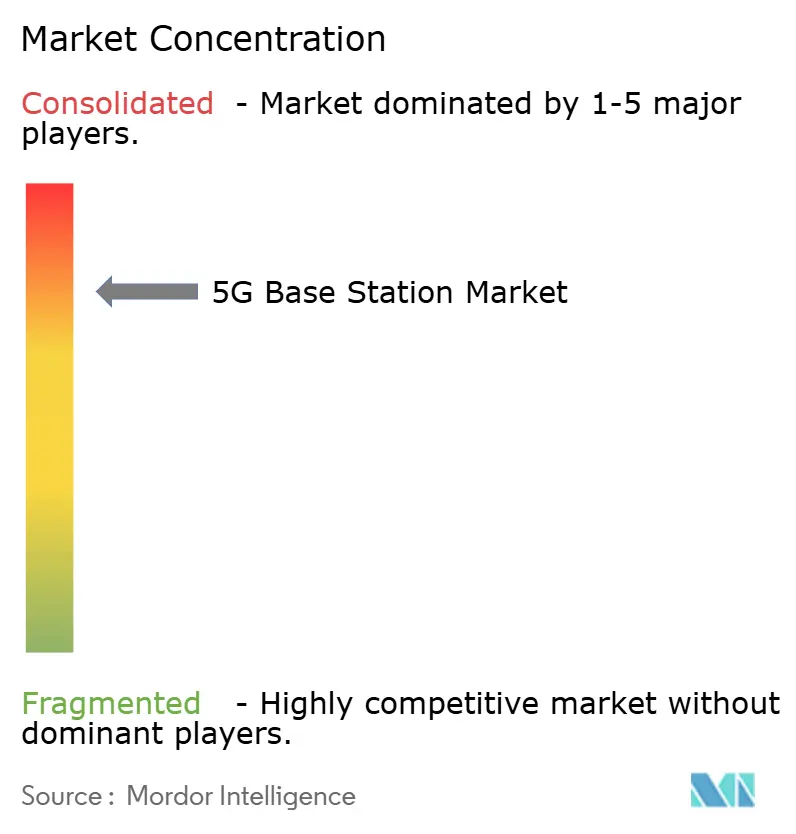

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G-Basisstationsmarkt Analyse von Mordor Intelligence

Die Größe des 5G-Basisstationsmarkts wird voraussichtlich von USD 37,44 Milliarden im Jahr 2025 auf USD 47,89 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 27,91 % über den Zeitraum 2026–2031 USD 163,97 Milliarden erreichen. Netzbetreiber priorisieren die Stand-Alone-Architektur, da sie die Übertragungskosten pro Gigabyte senkt und eine Servicedifferenzierung ermöglicht. Small-Cell-Verdichtung, Open-RAN-Brownfield-Upgrades und energieeffiziente GaN-Leistungsverstärker senken die Bereitstellungskosten und verkürzen die Rollout-Zeitpläne. Die Nachfrage verlagert sich auch hin zu leistungsstarken Massiven-MIMO-Funkeinheiten, um den steigenden städtischen Kapazitätsanforderungen gerecht zu werden. Asien-Pazifik, angeführt von China und Indien, bleibt der Volumenanker, während der Nahe Osten das stärkste Wachstum verzeichnet, da Staatsfonds die landesweite Abdeckung finanzieren. Die Wettbewerbsintensität ist moderat: Fünf Anbieter liefern rund drei Viertel der weltweiten Lieferungen, doch die O-RAN-Interoperabilität senkt die Eintrittsbarrieren für spezialisierte Herausforderer.

Wichtigste Erkenntnisse des Berichts

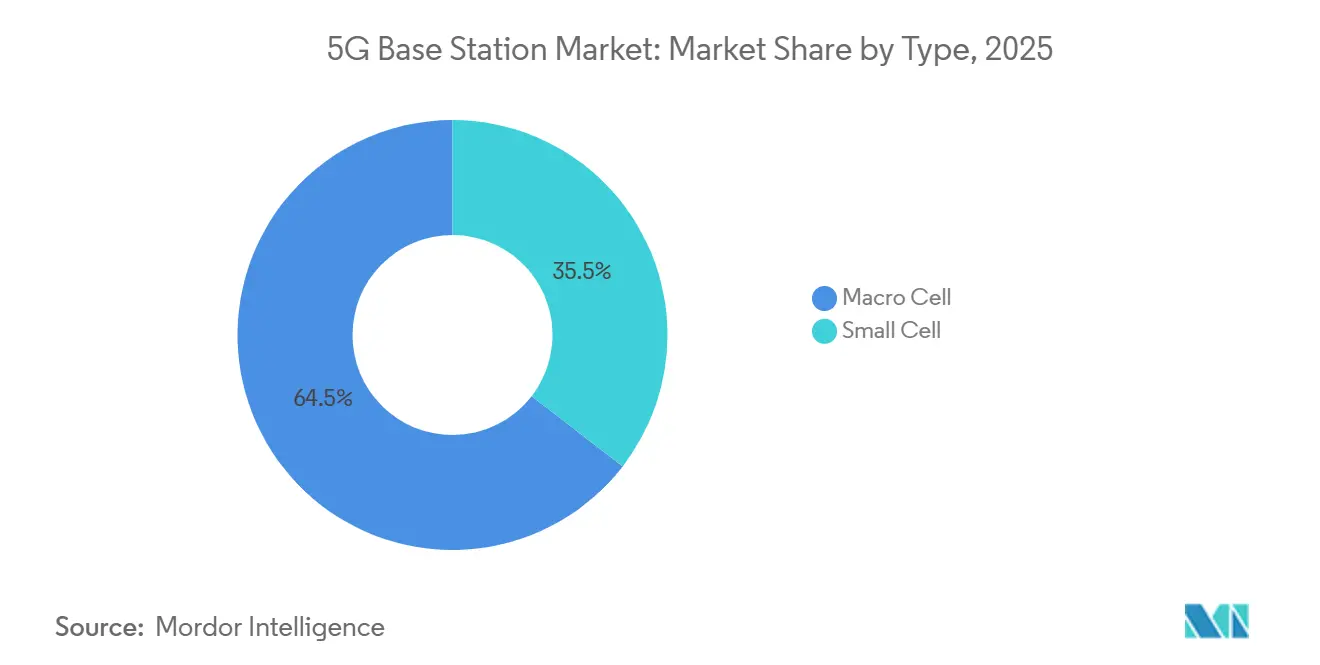

- Nach Typ führte die Makrozellen-Infrastruktur mit 64,53 % des Umsatzes im Jahr 2025, während Small-Cell-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 28,34 % wachsen werden.

- Nach Architektur entfielen 68,92 % der Installationen im Jahr 2025 auf Non-Stand-Alone-Knoten; Stand-Alone-Konfigurationen verzeichneten das stärkste Wachstum mit einer CAGR von 28,37 %.

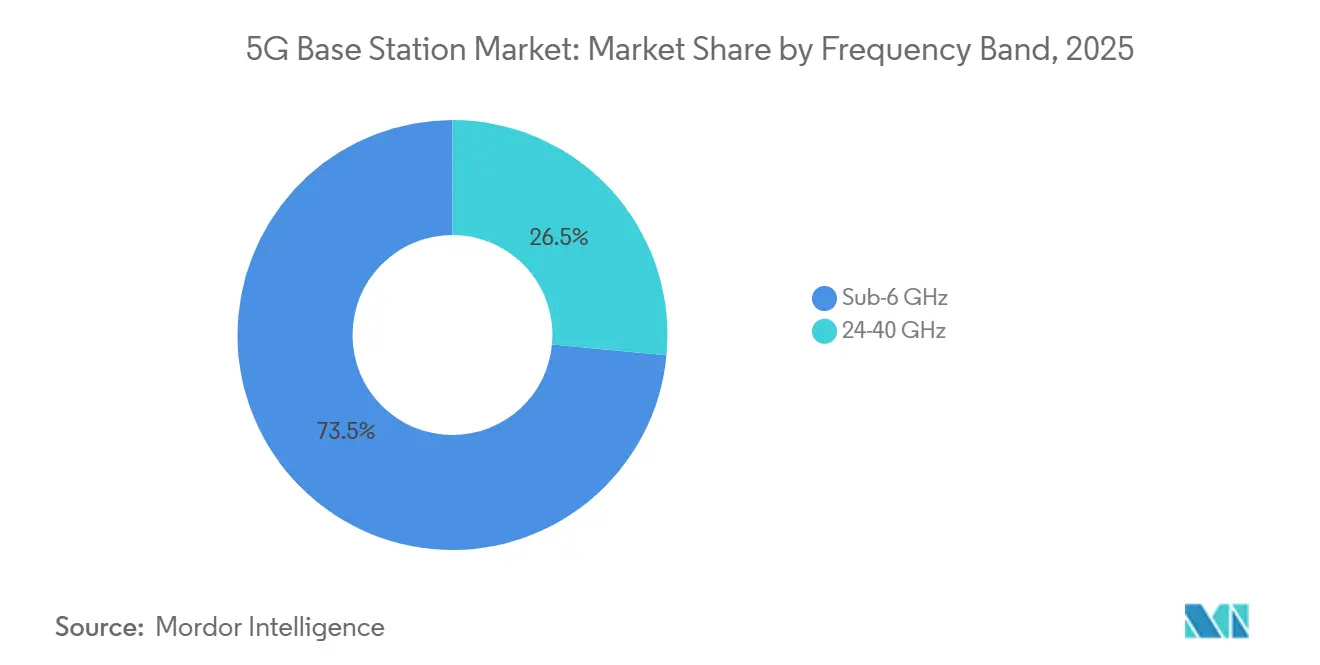

- Nach Frequenzband entfielen 73,49 % der Bereitstellungen im Jahr 2025 auf Sub-6-GHz, während mmWave-Systeme voraussichtlich mit einer CAGR von 28,41 % wachsen werden.

- Nach Leistungsbewertung erfassten 10-40-W-Plattformen 47,63 % der Lieferungen im Jahr 2025, während Einheiten über 40 W mit einer CAGR von 28,61 % zunehmen.

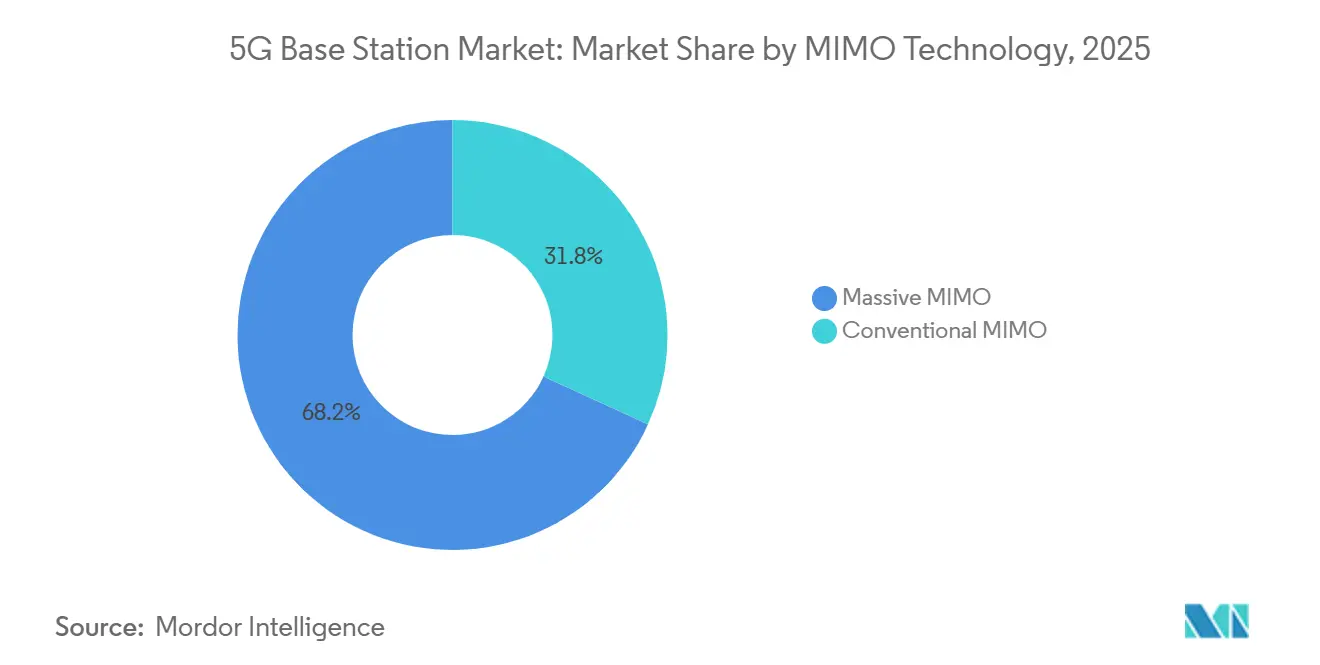

- Nach MIMO-Technologie entfielen 68,19 % der Bereitstellungen im Jahr 2025 auf Massives MIMO, das auch die am schnellsten wachsende Kategorie mit einer CAGR von 28,44 % ist.

- Nach Endnutzer entfielen 72,34 % der Nachfrage im Jahr 2025 auf kommerzielle Mobilfunkbetreiber, während industrielle private Netzwerke das stärkste Wachstum mit einer CAGR von 29,11 % verzeichneten.

- Nach Geografie dominierte Asien-Pazifik mit 56,74 % der Installationen im Jahr 2025, während der Nahe Osten bis 2031 mit der höchsten CAGR von 29,94 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale 5G-Basisstationsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender mobiler Datenverkehr und zunehmende Smartphone-Verbreitung | +6.2% | Global, Spitzenwerte in Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Überlegene Latenz- und Bandbreitenvorteile von 5G | +5.8% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Spektrumauktionen und Infrastrukturförderung | +5.1% | Nordamerika, Europa, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Open-RAN-gesteuerter Brownfield-Upgrade-Zyklus | +4.3% | Nordamerika und Europa mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| mmWave-Small-Cell-Rollouts für privates industrielles 5G | +3.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Energieeffiziente GaN-Leistungsverstärker zur Senkung der gesamten Standort-Betriebskosten | +2.7% | Global, regulatorischer Druck in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender mobiler Datenverkehr und zunehmende Smartphone-Verbreitung

Der globale mobile Datenverkehr stieg im Jahr 2025 auf 120 Exabyte pro Monat und soll sich bis 2031 mehr als verdoppeln, was Netzbetreiber zwingt, schnell Kapazitäten aufzubauen.[1]Ericsson, "Ericsson Mobility Report Juni 2025," ericsson.com Der Smartphone-Besitz überstieg im Jahr 2025 78 % der Bevölkerung, doch die Einführung 5G-fähiger Geräte variiert stark und schafft gestaffelte Upgrade-Zyklen in den verschiedenen Regionen. In Märkten mit hoher Durchdringung monetarisieren Netzbetreiber den Datenverkehr durch abgestufte Unternehmens-SLAs, während in Schwellenländern Investitionskanäle auf die Makrozellen-Abdeckung ausgerichtet sind. Die Divergenz konzentriert Kapital in Asien-Pazifik-Weitverkehrsausbauten und nordamerikanischer Small-Cell-Verdichtung. Schnelles Datenwachstum bleibt daher der primäre Motor des 5G-Basisstationsmarkts.

Überlegene Latenz- und Bandbreitenvorteile von 5G

Stand-Alone-5G liefert konsistent eine Latenz unter 10 ms und ermöglicht industrielle Echtzeit-Steuerungen und die Koordination autonomer Fahrzeuge.[2]Nokia, "Fallstudien zur industriellen Automatisierung 2025," nokia.com Städtische Makrozellen liefern nun Spitzendurchsätze von über 1 Gbit/s, doch der Mehrwert konzentriert sich auf Premium-Unternehmens- und Festfunk-Nutzer, die für deterministische Leistung zahlen. Fernchirurgische Versuche erzielten taktisches Feedback in 8 ms über Stand-Alone-Verbindungen gegenüber 45 ms über LTE, was den qualitativen Sprung in der Nutzererfahrung unterstreicht. Diese Leistungsgewinne rechtfertigen eine aggressive Verdichtung und beschleunigen die Expansion des 5G-Basisstationsmarkts.

Staatliche Spektrumauktionen und Infrastrukturförderung

Zwischen 2024 und 2025 gaben Regulierungsbehörden mehr als 1.200 MHz Mittelband-Spektrum frei und erzielten Erlöse von USD 87 Milliarden, die nun in 5G-Rollouts fließen.[3]Bundesbehörde für Kommunikation, "3,45-GHz-Dienst-Auktions-Faktenblatt," fcc.gov Indien zweckbestimmte 30 % seiner Auktionserlöse für Breitbandsubventionen im ländlichen Raum und reduzierte damit das Investitionsrisiko für Netzbetreiber. Saudi-Arabien gründete 2025 einen Fonds in Höhe von USD 6,4 Milliarden, um bis 2028 eine Bevölkerungsabdeckung von 95 % zu erreichen. Diese Programme verkürzen die Amortisationszeiten, erhöhen die Bereitstellungsgeschwindigkeit und stärken den 5G-Basisstationsmarkt.

Open-RAN-gesteuerter Brownfield-Upgrade-Zyklus

O-RAN-Spezifikationen reduzieren die Integrationskosten für mehrere Anbieter um bis zu 35 % und ermöglichen es Netzbetreibern, Türme, Backhaul und Stromversorgungsanlagen wiederzuverwenden. Vodafones Upgrade von 2.800 Standorten senkte die Kosten pro Standort von USD 180.000 auf USD 120.000 und verbesserte gleichzeitig die Energieeffizienz um 18 %. Dish Network demonstrierte bis Mitte 2025 die landesweite Greenfield-Machbarkeit mit Open RAN. Die daraus resultierende Kostenarbitrage beschleunigt Brownfield-Upgrades und intensiviert den Wettbewerb, was das langfristige Wachstum des 5G-Basisstationsmarkts unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und langer Amortisationshorizont | -4.8% | Global, ausgeprägt in Schwellenländern mit niedrigerem ARPU | Mittelfristig (2–4 Jahre) |

| Spektrumfragmentierung und regulatorische Verzögerungen | -3.2% | Global, insbesondere Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei HF-Frontend-Komponenten | -2.6% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitskonformität erhöht Standortkosten | -1.9% | Europa, aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und langer Amortisationshorizont

Stand-Alone-Standorte kosten 60–80 % mehr als LTE-Äquivalente, was die Amortisationszeit für Tier-1-Betreiber auf sieben Jahre verlängert. Verizon nannte im Jahr 2025 durchschnittliche Ausgaben von USD 425.000 pro C-Band-Standort gegenüber USD 240.000 für Legacy-LTE. Ein ARPU unter USD 2,50 in Schwellenländern behindert Investitionen und vergrößert die digitale Kluft. Netzbetreiber priorisieren daher Kapital für dichte städtische Cluster, was vollständige nationale Rollouts verlangsamt und die Wachstumskurve des 5G-Basisstationsmarkts dämpft.

Spektrumfragmentierung und regulatorische Verzögerungen

Europäische Staaten erließen 19 verschiedene Lizenzierungsrahmen für das 3,4-3,8-GHz-Band und zwangen Anbieter zu kostspieligen regionsspezifischen Funkeinheiten. Installationsgenehmigungen dauerten in wichtigen EU-Märkten im Jahr 2025 durchschnittlich 9–14 Monate, verglichen mit 4 Monaten in den Vereinigten Staaten, was die Umsatzrealisierung verzögert. Indiens Verschiebung der 6-GHz-Auktion auf Ende 2026 schränkt die Mittelband-Kapazität ein. Diese regulatorischen Reibungen verlängern die Bereitstellungszeitpläne und dämpfen die kurzfristigen Lieferungen im 5G-Basisstationsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Small Cells gewinnen, da Unternehmen Netzbetreiber umgehen

Makrozellen-Plattformen behielten 64,53 % des 5G-Basisstationsmarktanteils im Jahr 2025 und bestätigten ihre zentrale Rolle in der Weitverkehrsabdeckung öffentlicher Netzbetreiber. Gleichzeitig wird der Small-Cell-Anteil des 5G-Basisstationsmarkts bis 2031 voraussichtlich mit einer CAGR von 28,34 % wachsen, da private Netzwerke und städtische Verdichtung zunehmen. Diese Divergenz zeigt, dass sich der 5G-Basisstationsmarkt hin zu Formfaktoren neigt, die deterministische Latenz in Fabriken, Stadien und Verkehrsknotenpunkten liefern können. Netzbetreiber behalten Makrozellen in ländlichen und vorstädtischen Netzen, da ein einzelner Sub-6-GHz-Standort drei bis fünf Kilometer überbrücken kann, was Turmmieten und Backhaul-Kosten minimiert.

Unternehmen hingegen installieren an Masten oder Decken montierte Funkgeräte, die deutlich günstiger als Turmausrüstung sind und die Immobilienkosten um mehr als 90 % senken. Integrierter Backhaul und Edge-Computing verkürzen die Aktivierungszeit von Wochen auf Stunden und machen Small Cells zur bevorzugten Wahl für Industrie-4.0-Projekte in der 5G-Basisstationsbranche. Netzbetreiber setzen auch straßenseitige Small Cells in dichten Innenstädten ein, um die Makrosektorkongestion während des Spitzenverkehrs zu entlasten. Mit sinkenden Komponentenpreisen werden Small Cells einen wachsenden Umsatzanteil gewinnen, auch wenn Makroinstallationen der volumenmäßige Eckpfeiler des gesamten 5G-Basisstationsmarkts bleiben.

Nach Architektur: Stand-Alone-Migration beschleunigt sich mit reifenden Kernnetzwerken

Non-Stand-Alone-Knoten entfielen auf 68,92 % der Installationen im Jahr 2025 und nutzten bestehende LTE-Kerne für schnelle Rollouts, doch Stand-Alone-Ausrüstung soll mit einer CAGR von 28,37 % wachsen. Der Kostenvorteil ist entscheidend: Vollständig cloud-native Kerne senken die Bereitstellungskosten pro Gigabyte um 40 % und vergrößern die adressierbare 5G-Basisstationsmarktgröße mit steigendem Datenverkehr. Stand-Alone-Standorte ermöglichen auch Network-Slicing-Servicetiers, eine Funktion, die bereits Premium-Unternehmenseinnahmen für frühe Anwender generiert.

Die Migrationsgeschwindigkeit hängt von der Virtualisierungsbereitschaft und der Endgeräteunterstützung ab. In Märkten mit reifer 4G-Abdeckung verlagern Netzbetreiber Investitionsausgaben von Funküberlagerungen auf Kern-Upgrades und beschleunigen den Übergang zu Stand-Alone-5G-Basisstationen. Ländliche Betreiber verlassen sich weiterhin auf Non-Stand-Alone-Überlagerungen, um begrenzte Budgets zu strecken, doch Gerätehersteller liefern nun überwiegend Stand-Alone-fähige Smartphones und schließen die Technologielücke. Bis 2031 werden Stand-Alone-Standorte die Mehrheit der neuen Bereitstellungen ausmachen und ihr strategisches Gewicht in der breiteren 5G-Basisstationsbranche stärken.

Nach Frequenzband: Sub-6 GHz dominiert, mmWave findet industrielle Nischen

Die Sub-6-GHz-Bänder entfielen auf 73,49 % der Installationen im Jahr 2025 und spiegeln ihre optimale Kombination aus Abdeckungsradius und Kapazität wider. Diese Dominanz sichert den größten Anteil am 5G-Basisstationsmarkt, während mmWave-Knoten mit einer CAGR von 28,41 % skalieren, angetrieben durch private Fabriknetzwerke und Festfunk-Alternativen zu Glasfaser. Netzbetreiber in spektrumknappen Regionen bevorzugen 3,3-3,8-GHz-Kanäle, da jeder Standort mehrere Quadratkilometer abdecken kann und damit den mit Makrozellen verbundenen 5G-Basisstationsmarktanteil maximiert.

Industriestandorte und dichte Veranstaltungsorte kehren die Gleichung um. Eine einzelne mmWave-Small-Cell kann Multi-Gigabit-Durchsatz über Entfernungen von 100–200 Metern liefern und autonome Roboter, Ultra-HD-Videoanalyse und immersive Realität unterstützen. Sinkende Funkpreise und die Integration von Antennen in Gehäusen erweitern die Attraktivität von mmWave und schaffen eine hochmargige Nische im 5G-Basisstationsmarkt. Dennoch wird Sub-6 GHz bis 2031 der Volumenführer bleiben und ein ausgewogenes Wachstum über die beiden Frequenztiers hinweg sicherstellen.

Nach Leistungsbewertung: Hochleistungseinheiten steigen mit Massiven-MIMO-Arrays

Funkplattformen mit 10-40 W erfassten 47,63 % der Lieferungen im Jahr 2025 und verankerten mittelkapazitive Vorstadt- und Stadtsektoren im 5G-Basisstationsmarkt. Einheiten über 40 W schreiten jedoch mit einer CAGR von 28,61 % voran, da Massive-MIMO-Arrays eine höhere Ausgangsleistung benötigen, um 64-Antennen-Beamforming und dichte Nutzercluster zu unterstützen. Der Preisaufschlag bei Hochleistungsfunkgeräten steigert den Umsatz schneller als das Volumen und vergrößert das Hochpreissegment des 5G-Basisstationsmarkts.

Energievorschriften treiben Anbieter gleichzeitig zu Galliumnitrid-Leistungsverstärkern, die mehr Watt pro Quadratzentimeter liefern, ohne Standortgrenzen zu überschreiten. Netzbetreiber in Megastädten bevorzugen nun 80-W-Funkgeräte, die die Spektraleffizienz verdoppeln und gleichzeitig den Schrankstellplatz um ein Drittel reduzieren. Einheiten unter 10 W bleiben in industriellen Innennetzen und ländlichem Festfunkzugang bestehen, wo Reichweite gegenüber niedrigen Gesamtkosten zweitrangig ist. Mit zunehmender Netzverdichtung wird der Ausgabenfluss verstärkt zu Geräten über 40 W fließen, doch die 10-40-W-Klasse wird weiterhin als Rückgrat der 5G-Basisstationsbranche dienen.

Nach MIMO-Technologie: Massives MIMO wird zum städtischen Standard

Massive-MIMO-Systeme entfielen auf 68,19 % der Bereitstellungen im Jahr 2025 und sollen mit einer CAGR von 28,44 % wachsen, was ihren wachsenden Anteil am 5G-Basisstationsmarkt unterstreicht. Feldmessungen zeigen fünffache Kapazitätsgewinne in Zellen, die mehr als 100 gleichzeitige Nutzer bedienen, was die Wirtschaftlichkeit für städtische Netzbetreiber überzeugend macht. Allein der frühe Anwender China Mobile aktivierte 1,8 Millionen Massive-MIMO-Standorte und unterstreicht damit das Skalierungspotenzial.

Komponentenpreise sinken, da Antennen-in-Gehäuse-Techniken reifen und die Kosten pro Element um mehr als ein Drittel pro Jahr senken. Diese Kostenkurve beschleunigt die Einführung über Flaggschiffstädte hinaus in stark frequentierte Vororte und verbreitert den Massive-MIMO-Fußabdruck im 5G-Basisstationsmarkt. Konventionelles MIMO bleibt für ländliche Korridore geeignet, wo die Nutzerdichte gering und eine weiträumige Abdeckung vorrangig ist. Doch der Leistungsvorteil bedeutet, dass Massives MIMO zum Standard für neue kapazitätsgetriebene Ausbauten in der gesamten 5G-Basisstationsbranche werden wird.

Nach Endnutzer: Industrielle private Netzwerke übertreffen Netzbetreiber-Bereitstellungen

Kommerzielle Mobilfunkbetreiber generierten 72,34 % der Nachfrage im Jahr 2025 und spiegeln ihren historischen Fußabdruck wider, doch industrielle private Netzwerke wachsen mit einer CAGR von 29,11 % – dem stärksten aller Segmente. Autonome Fahrzeuge, Maschinenvisionlinien und zeitkritische Logistik erfordern eine Latenz unter 10 ms und Datensouveränität, was Fabriken, Häfen und Bergwerke dazu veranlasst, ihre eigene Infrastruktur zu finanzieren. Dieser Anstieg eröffnet eine lukrative Ergänzung im 5G-Basisstationsmarkt, da Gerätehersteller robuste, explosionsgeschützte Funkgeräte und schlüsselfertige Edge-Plattformen liefern.

Festfunkzugang bleibt ein sekundärer Wachstumshebel, insbesondere im ländlichen Nordamerika, wo 5G Kabel und DSL überspringen kann. Behörden, Verteidigung und Smart-City-Agenturen verlagern ebenfalls Ausgaben auf Stand-Alone-Kerne, um missionskritische Betriebszeiten zu gewährleisten. Mit zunehmenden Unternehmensanwendungsfällen werden industrielle Käufer einen größeren Anteil am 5G-Basisstationsmarkt gewinnen, auch wenn öffentliche Netzbetreiber weiterhin den Großteil der installierten Standorte ausmachen. Das Ergebnis ist ein diversifizierterer Umsatzmix, der die langfristige Expansion des globalen 5G-Basisstationsmarkts stärkt.

Geografische Analyse

Im Jahr 2025 dominierte Asien-Pazifik mit 56,74 % der Knoten, hauptsächlich aufgrund von Chinas umfangreichem Netzwerk mit 3,5 Millionen Standorten und Indiens ehrgeiziger BharatNet-Phase-III-Backhaul-Initiative im Wert von USD 8,2 Milliarden. Dieses bedeutende Wachstum wurde durch den Fokus der Region auf den Ausbau der Konnektivität und die Verbesserung der Infrastruktur zur Deckung der steigenden Nachfrage nach Hochgeschwindigkeitsinternet angetrieben. Bis Ende 2025 waren 52 % der Mobilfunknutzer in China eingebunden, was einen entscheidenden Wandel im Ausgabenfokus von bloßer Abdeckung hin zu verbesserter Kapazität markiert. Dieser Übergang unterstreicht die Reife der Region in der Netzwerkentwicklung, da Netzbetreiber Qualität und Effizienz priorisieren. Unterdessen übernahmen Japan und Südkorea die Führung, indem sie mit Stand-Alone-Kernen und Network Slicing innovierten und Premium-Servicetiers schufen. Diese Fortschritte positionierten die beiden Länder als Pioniere bei Netzwerktechnologien der nächsten Generation und setzten Maßstäbe für andere Märkte.

Mit einer robusten CAGR von 29,94 % entwickelt sich der Nahe Osten zur am schnellsten wachsenden Region, angetrieben durch Zusagen von Staatsfonds in Höhe von USD 15 Milliarden. Dieses Wachstum spiegelt die strategischen Investitionen der Region in die digitale Transformation und Infrastrukturentwicklung wider. Mit Blick auf eine Frist im Jahr 2028 strebt Saudi-Arabien, unterstützt durch einen Fonds von USD 6,4 Milliarden, eine ehrgeizige Bevölkerungsabdeckung von 95 % an. Diese Initiative unterstreicht das Engagement des Landes, die digitale Kluft zu überbrücken und die Konnektivität für seine Bevölkerung zu verbessern. Um seine Smart-City-Ambitionen zu beschleunigen, reservierte die Vereinigten Arabischen Emirate im Jahr 2025 300 MHz neues Spektrum und trieb damit Stand-Alone-Rollouts voran. Diese Zuteilung soll die Einführung fortschrittlicher Technologien beschleunigen und die Vision der Region für nachhaltige und technologisch fortschrittliche städtische Zentren unterstützen.

Nordamerika führt die Entwicklung an, angetrieben durch C-Band-Bereitstellungen und Initiativen für ländliche Festfunkprogramme. Die Mittelband-Auktion der Bundesbehörde für Kommunikation über 100 MHz erzielte USD 21,8 Milliarden, die Netzbetreiber vor Ausbaufristen aktivieren müssen. Europa priorisiert Open-RAN-Nachrüstungen und Energieeffizienz zur Erfüllung der EU-Energieeffizienzrichtlinie und verzeichnete 18 % Energieeinsparungen in Vodafones 5.800-Standorte-Test. Südamerika und Afrika befinden sich noch in einer frühen Phase, obwohl Brasilien und Südafrika privates 5G im Bergbau und in der Landwirtschaft erproben.

Wettbewerbslandschaft

Im Jahr 2025 dominierten fünf wichtige Akteure – Huawei, Ericsson, Nokia, ZTE und Samsung – den globalen 5G-Basisstationsmarkt und entfielen gemeinsam auf rund 75 % der Lieferungen. Während Huawei und ZTE in der Asien-Pazifik-Region die Führung übernahmen und inländische Inhaltsvorschriften einhielten, etablierten Ericsson und Nokia ihre Führungsposition in Europa und Nordamerika. Bemerkenswert ist, dass Samsung sich einen Anteil von 12 % im Open-RAN-Segment Nordamerikas sicherte und Wettbewerber durch eine um 20 % günstigere Preisgestaltung unterboten hat.

Der Wettbewerb intensiviert sich durch strategische Manöver. Ericssons Übernahme von Vonage zielt darauf ab, Netzwerk-APIs mit seinem Funkangebot zu integrieren, während Nokias Zusammenarbeit mit Microsoft Azure auf Edge-Compute-Co-Location ausgerichtet ist. Die Landschaft wird durch einen Anstieg der Patentanmeldungen für Massive-MIMO-Algorithmen um 38 % im Jahr 2025 weiter geprägt, wobei Qualcomm, Ericsson und Huawei gemeinsam 62 % der Release-17-Genehmigungen sicherten.

Mit 47 Produkten, die im Jahr 2025 eine Open-RAN-Zertifizierung erreichten, sind die Wechselkosten gesunken und ebnen den Weg für Neueinsteiger wie Mavenir und JMA Wireless, Nischen in privaten Netzwerken zu erschließen. Nachhaltigkeit entwickelt sich zu einem wichtigen Differenzierungsmerkmal: Ericssons Funkmodelle von 2025 weisen im Vergleich zu ihren Pendants von 2023 eine um 30 % reduzierte Energieaufnahme auf und helfen Netzbetreibern, EU-Kohlenstoffziele zu erfüllen. Folglich entwickelt sich die Wettbewerbslandschaft weiter, mit einer ausgeprägten Verlagerung von der reinen Investitionspreisgestaltung hin zu einer umfassenderen Berücksichtigung der gesamten Lebenszykluskosten.

Marktführer der 5G-Basisstationsbranche

Huawei Technologies Co. Ltd

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Qorvo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Ericsson gewann einen Vertrag im Wert von USD 1,2 Milliarden zur Lieferung von 150.000 5G-Basisstationen für Bharti Airtels BharatNet-Phase-III-Erweiterung.

- Januar 2026: SK Telecom startete kommerzielles Network Slicing mit 5 ms Latenz und 99,999 % Betriebszeit für Industriekunden.

- Dezember 2025: Nokia schloss die Installation von 2.800 Open-RAN-Standorten für Vodafone in Großbritannien und Deutschland ab und senkte den Energieverbrauch um 18 %.

- November 2025: Huawei lieferte 1,2 Millionen GaN-basierte Funkgeräte und budgetierte USD 800 Millionen für 6G-Forschung und -Entwicklung.

Umfang des globalen 5G-Basisstationsmarkt-Berichts

Der 5G-Basisstationsmarkt-Bericht ist segmentiert nach Typ (Small Cell und Macro Cell), Architektur (Stand-Alone und Non-Stand-Alone), Frequenzband (Sub-6 GHz und 24-40 GHz), Leistungsbewertung (unter 10 W, 10-40 W, über 40 W), MIMO-Technologie (Konventionelles MIMO und Massives MIMO), Endnutzer (Kommerzielle Mobilfunkbetreiber, Wohnbereich/Verbraucher-Festfunkzugang, Industrielle private Netzwerke, Regierung und Verteidigung, Smart Cities und öffentliche Sicherheit, Sonstige Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Small Cell |

| Makrozelle |

| Stand-Alone |

| Non-Stand-Alone |

| Sub-6 GHz |

| 24-40 GHz |

| Unter 10 W |

| 10-40 W |

| Über 40 W |

| Konventionelles MIMO |

| Massives MIMO |

| Kommerzielle Mobilfunkbetreiber |

| Wohnbereich/Verbraucher-Festfunkzugang |

| Industrielle private Netzwerke |

| Regierung und Verteidigung |

| Smart Cities und öffentliche Sicherheit |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Small Cell | ||

| Makrozelle | |||

| Nach Architektur | Stand-Alone | ||

| Non-Stand-Alone | |||

| Nach Frequenzband | Sub-6 GHz | ||

| 24-40 GHz | |||

| Nach Leistungsbewertung | Unter 10 W | ||

| 10-40 W | |||

| Über 40 W | |||

| Nach MIMO-Technologie | Konventionelles MIMO | ||

| Massives MIMO | |||

| Nach Endnutzer | Kommerzielle Mobilfunkbetreiber | ||

| Wohnbereich/Verbraucher-Festfunkzugang | |||

| Industrielle private Netzwerke | |||

| Regierung und Verteidigung | |||

| Smart Cities und öffentliche Sicherheit | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale 5G-Basisstationsmarkt heute in Wertangaben?

Die Größe des 5G-Basisstationsmarkts beträgt im Jahr 2026 USD 47,89 Milliarden und soll bis 2031 USD 163,97 Milliarden erreichen.

Welche Bereitstellungsarchitektur wächst am schnellsten?

Stand-Alone-5G-Basisstationen verzeichnen das stärkste Wachstum mit einer CAGR von 28,37 %, da Netzbetreiber cloud-native Kern-Upgrades abschließen.

Warum gewinnen Small Cells gegenüber Makrozellen an Bedeutung?

Unternehmen bevorzugen Small Cells für privates 5G, da die Installationskosten niedriger sind und deterministische Latenz leichter zu gewährleisten ist, was eine CAGR von 28,34 % für dieses Segment antreibt.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Nahe Osten führt mit einer CAGR von 29,94 % bis 2031, unterstützt durch milliardenschwere staatliche Infrastrukturprogramme.

Was treibt die industrielle Einführung privater 5G-Netzwerke an?

Die Anforderungen an eine Latenz unter 10 ms, Datensouveränität und Automatisierungsresilienz veranlassen Hersteller, Häfen und Bergwerke, direkt in privates 5G zu investieren, anstatt sich auf öffentliche Netzbetreiber zu verlassen.

Seite zuletzt aktualisiert am: