Marktgröße und Marktanteil für Geräte zur vitreoretinalen Chirurgie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 762.12 Millionen US-Dollar |

| Marktgröße (2031) | 919.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte zur vitreoretinalen Chirurgie von Mordor Intelligence

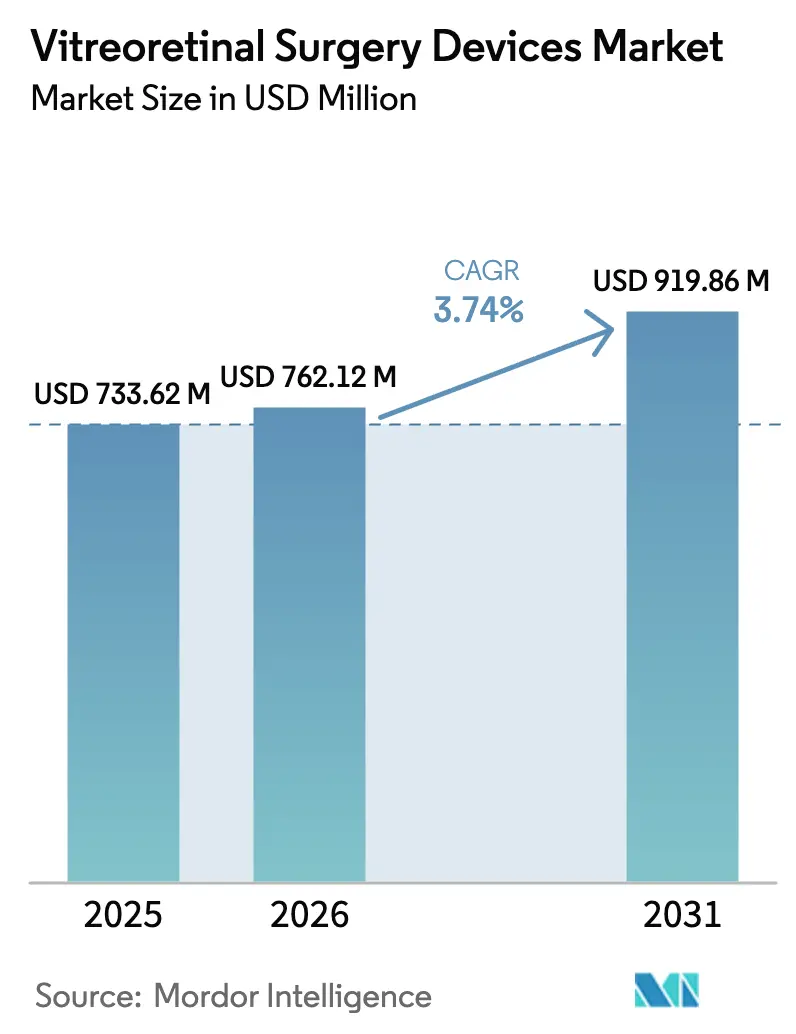

Die Marktgröße für Geräte zur vitreoretinalen Chirurgie wird voraussichtlich von 733,62 Millionen USD im Jahr 2025 auf 762,12 Millionen USD im Jahr 2026 steigen und bis 2031 919,86 Millionen USD erreichen, mit einer CAGR von 3,74 % über den Zeitraum 2026–2031.

Steigende Fallzahlen bei diabetischer Retinopathie und altersbedingter Makuladegeneration, kombiniert mit einem Wandel hin zu Mikroinzisionsplattformen und Einwegverbrauchsmaterialien, weiten das Eingriffvolumen aus und verändern gleichzeitig den Umsatzmix. Gerätehersteller sehen sich mit Infektionskontrollvorschriften konfrontiert, die Einwegprodukte begünstigen, mit Erstattungsobergrenzen, die Systempreise deckeln, und mit einer zunehmenden Verlagerung von Eingriffen in ambulante Operationszentren. Wettbewerbsstrategien betonen daher vorsterilisierte Instrumentensets, integrierte digitale Visualisierung und modulare Konsolen, die die Einstiegskosten für Schwellenmärkte senken. Gleichzeitig verschärfen die Regulierungsbehörden in den Vereinigten Staaten, der Europäischen Union und China die Anforderungen an Nachweise und Rückverfolgbarkeit, was die Hürden für Neueinsteiger erhöht, aber die Chancen für etablierte Anbieter mit robusten Qualitätssystemen erweitert.

Wesentliche Erkenntnisse des Berichts

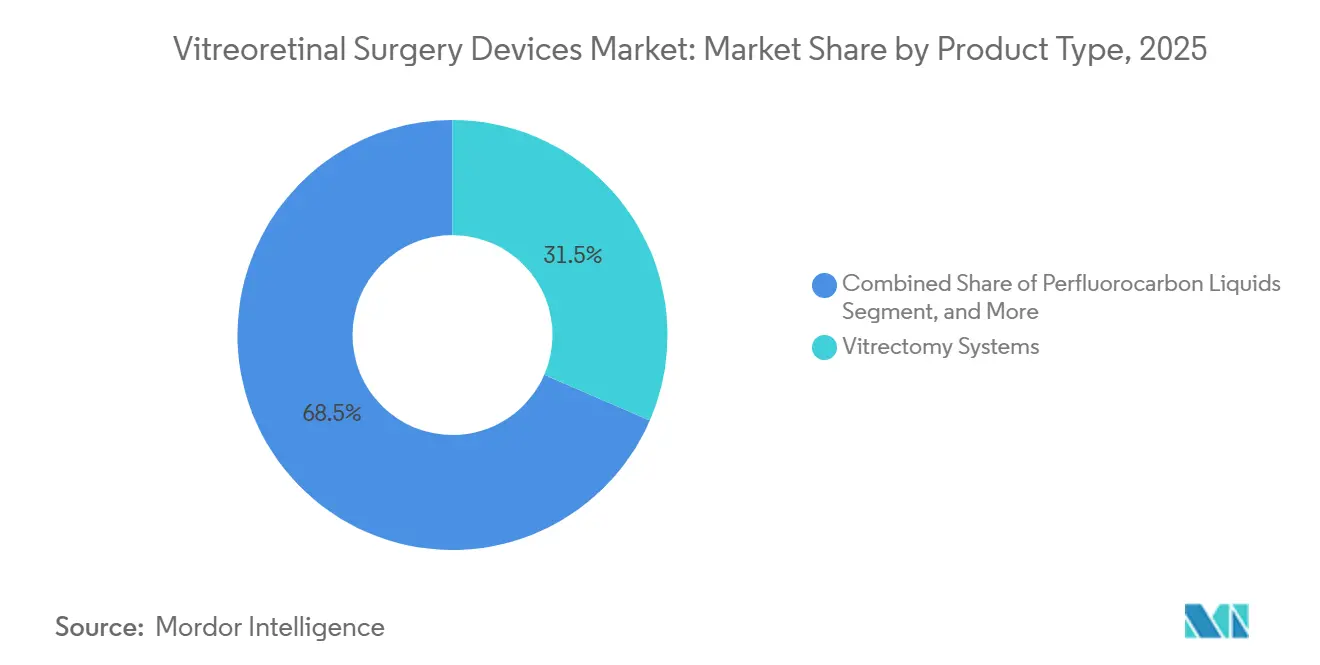

- Nach Produkttyp führten Vitrektomiesysteme im Jahr 2025 mit einem Marktanteil von 34,81 % bei den Geräten zur vitreoretinalen Chirurgie, während Einwegverbrauchsmaterialien bis 2031 mit einer CAGR von 6,76 % wachsen.

- Nach Operationstyp entfielen im Jahr 2025 69,03 % der Marktgröße für Geräte zur vitreoretinalen Chirurgie auf posteriore Eingriffe; anteriore Eingriffe hingegen entwickeln sich bis 2031 mit einer CAGR von 7,20 %.

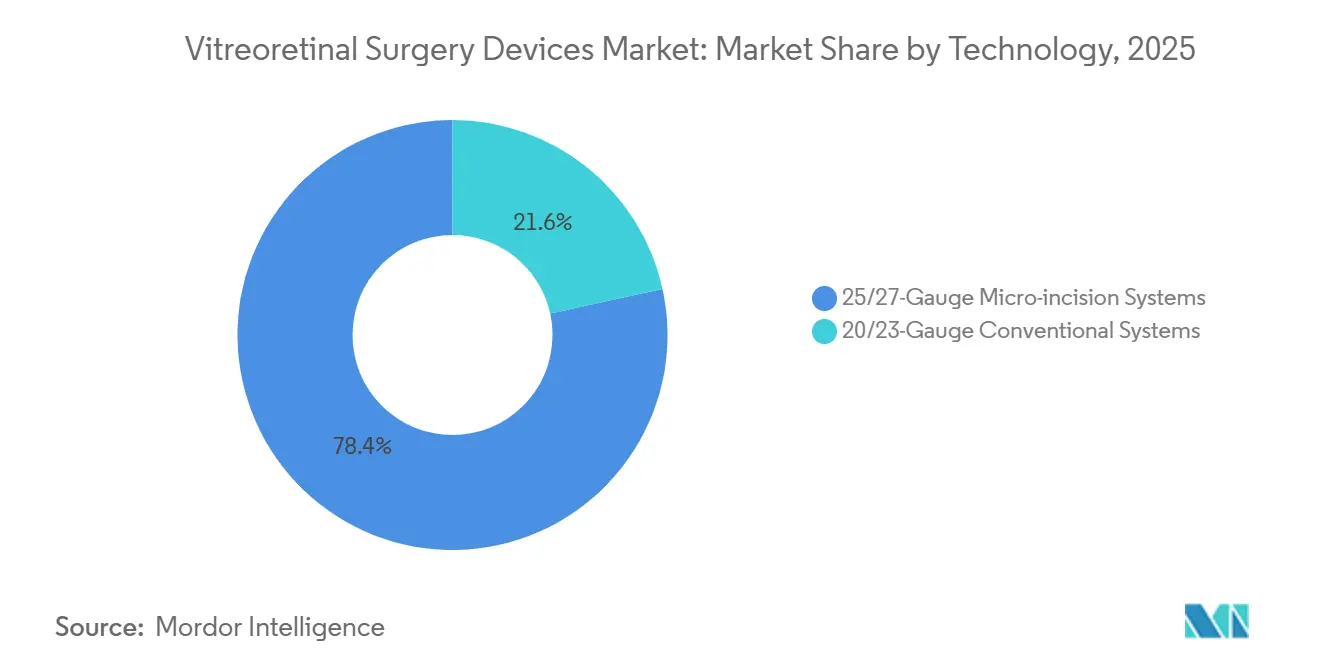

- Nach Technologie dominierten 25-Gauge- und 27-Gauge-Mikroinzisionsplattformen im Jahr 2025 mit 78,43 % des Segmentumsatzes; konventionelle 20-/23-Gauge-Systeme wachsen in kostenempfindlichen Regionen jährlich um 5,91 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 42,46 % am Segmentumsatz, während ambulante Operationszentren der am schnellsten wachsende Kanal sind und im Prognosezeitraum mit einer CAGR von 8,52 % expandieren.

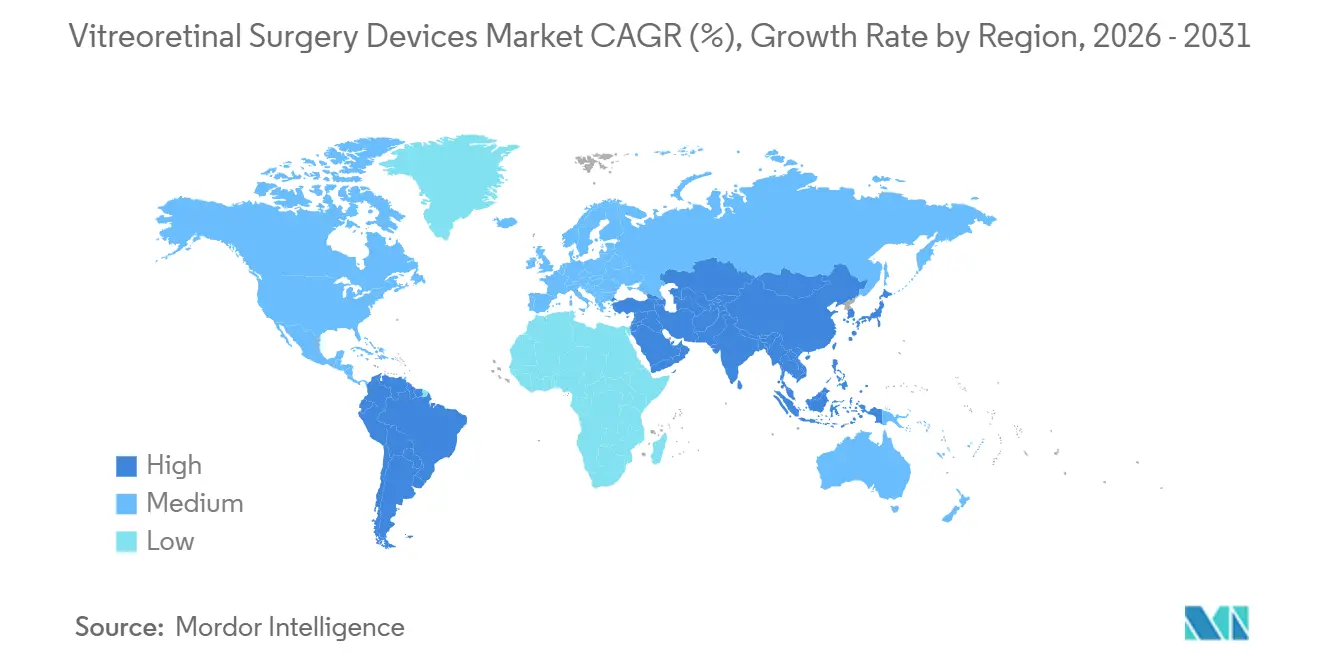

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,16 %, doch Asien-Pazifik ist auf dem Weg, bis 2031 mit einer CAGR von 7,74 % zu wachsen, angetrieben durch Medizintourismus und Kapazitätserweiterungen im öffentlichen Sektor.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Geräte zur vitreoretinalen Chirurgie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von diabetischer Retinopathie & AMD | +1.2% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung weltweit | +0.8% | Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wandel hin zu Einweginstrumenten | +0.9% | Nordamerika, EU, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung ambulanter Eingriffe in Operationszentren | +1.1% | Nordamerika, Westeuropa, Golfkooperationsrat | Kurzfristig (≤ 2 Jahre) |

| Intraoperative OCT & digitale Visualisierung | +0.6% | Nordamerika, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Wachstum durch Medizintourismus in Asien-Pazifik | +0.7% | Thailand, Singapur, Indien, Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von diabetischer Retinopathie & AMD

Diabetische Retinopathie betraf im Jahr 2025 103,12 Millionen Erwachsene, während die altersbedingte Makuladegeneration 195,92 Millionen Fälle erreichte und damit eine dauerhafte Pipeline für komplexe Netzhauteingriffe schafft. Chinas Programm „Gesundes China 2030” erhöhte die Abdeckung der Netzhautvorsorgeuntersuchungen im ländlichen Raum bis 2025 auf 54 %, was zu einem Anstieg neu diagnostizierter proliferativer Fälle um 22 % führte.[1]Nationale Gesundheitskommission China, „Aktualisierung zum Screening im Rahmen von Gesundes China 2030”, nhc.gov.cn Indiens Nationales Programm zur Bekämpfung von Blindheit berichtete, dass die Prävalenz diabetischer Augenerkrankungen unter bekannten Diabetikern im Jahr 2025 auf 21,3 % gestiegen ist, was die Wartezeiten bei Spezialisten in Städten der zweiten Kategorie verlängert. In Nordamerika halten steigende Adipositasraten die Neuerkrankungen an Diabetes aufrecht und sorgen für anhaltende Eingriffsstaus. Diese epidemiologischen Trends treiben die Expansion des Marktes für Geräte zur vitreoretinalen Chirurgie voran, da Krankenhäuser und ambulante Operationszentren in zusätzliche Konsolen und Verbrauchsmaterialien investieren, um der wachsenden Nachfrage gerecht zu werden.

Wandel hin zu ophthalmologischen Einweginstrumenten aufgrund strenger Infektionskontrollvorschriften

Die CDC-Richtlinie von 2024 stufte wiederverwendbare Endoilluminatoren als kritische Geräte ein, die zwischen den Eingriffen sterilisiert werden müssen – ein Standard, den viele Sterilisationsabteilungen nur schwer erfüllen können. US-amerikanische Netzhautdienste reagierten mit dem Wechsel zu vorsterilisierten Einweg-Lichtleitern und -Schneidegeräten, was im dritten Quartal 2025 zu einem Anstieg der Einwegverkäufe von Alcon um 41 % führte. Die Rückverfolgbarkeitsregeln der EU-Medizinprodukteverordnung erhöhten den Verwaltungsaufwand für Wiederverwendungsprodukte und beschleunigten die Einführung von Einwegprodukten in Hochvolumenzentren in Deutschland und Frankreich. Bausch + Lombs Stellaris Elite-Plattform nutzte diesen Trend, indem sie 25-Gauge-Einwegpacks bündelte, die die Aufbereitungshaftung eliminieren, und erfasste 2025 18 % des US-amerikanischen Segments der ambulanten Operationszentren. Da städtische Krankenhäuser in Asien-Pazifik westliche Infektionskontrollstandards übernehmen, steigt die Durchdringung von Einwegprodukten in Singapur, Seoul und chinesischen Städten der ersten Kategorie.

Ausweitung ambulanter vitreoretinaler Eingriffe in Operationszentren

Medicare strich im Jahr 2025 mehrere Vitrektomie-Codes von der Liste der ausschließlich stationären Eingriffe, sodass ambulante Operationszentren 58 % der ambulanten Krankenhaussätze abrechnen können und dabei höhere Margen erzielen.[2]Zentren für Medicare & Medicaid-Dienste, „Ärztliche Gebührenordnung 2025”, cms.gov Das Vitrektomievolumen in ambulanten Operationszentren in den Vereinigten Staaten stieg bis zum ersten Quartal 2026 im Jahresvergleich um 27 %, wobei SCA Health 14 auf Netzhauteingriffe ausgerichtete Zentren eröffnete, die für 90-minütige Umrüstzeiten ausgestattet sind. Saudi-Arabien lizenzierte im Jahr 2025 22 private Tageskliniken und spiegelt damit den US-amerikanischen Wandel wider. Die Durchdringung ambulanter Operationszentren in Europa bleibt jedoch unter 15 %, da Lizenzierungshürden und gebündelte Krankenhausverträge bestehen. Die Verlagerung konzentriert das Volumen in Hochdurchsatzeinrichtungen, die standardisierte Einwegsets bevorzugen, und erweitert damit die adressierbare Nachfrage nach Geräten zur vitreoretinalen Chirurgie.

Einführung intraoperativer OCT und digitaler Visualisierung

Carl Zeiss Meditecs RESCAN 700 und Leicas EnFocus Ultra, die 2024 zugelassen wurden, integrierten Spektraldomänen-OCT in chirurgische Mikroskope und reduzierten die Wiederholungsrate bei Membranpeeling in komplexen proliferativen Fällen um 23 %. Alcons NGENUITY 3D-Display erreichte bis Ende 2025 eine Durchdringung von 22 % in US-amerikanischen akademischen Zentren und reduzierte die Nackenbeschwerden der Chirurgen bei 8-stündigen Operationslisten um 40 %. Japans alternde Ophthalmologenschaft schätzt ergonomische Heads-up-Displays und unterstützt die frühe Einführung. Hohe Kapitalaufschläge von 150.000 bis 200.000 USD gegenüber Standardmikroskopen bleiben eine Hürde; Leasingmodelle und gebündelte Serviceverträge tragen jedoch dazu bei, die Erschwinglichkeit zu verbessern. Die Fähigkeit der Technologie, die Operationszeit zu verkürzen und Wiedereingriffe zu vermeiden, stärkt ihre Anziehungskraft auf den Markt für Geräte zur vitreoretinalen Chirurgie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -0.9% | Aufstrebendes Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Postoperative Komplikationen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Erstattung für Premium-Sets | -0.7% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Langwierige Zulassungszyklen | -0.5% | EU nach MDR, China NMPA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Eine vollständig konfigurierte Vitrektomieeinheit kostet zwischen 250.000 und 450.000 USD – ein Betrag, der 68 % der unabhängigen US-amerikanischen Netzhautpraxen vom Eigentumserwerb ausschließt.[3]Amerikanische Gesellschaft für Netzhautspezialisten, „Praxisumfrage 2025”, asrs.org Einwegpacks erhöhen die Kosten pro Eingriff um 800 bis 1.200 USD, gegenüber 200 bis 300 USD für Wiederverwendungsprodukte nach Aufbereitung, was die Margen in einkommensschwachen Märkten belastet. In Indien machen Verbrauchsmaterialien 42 % der Eingriffkosten aus, was die Einführung in Städten der zweiten und dritten Kategorie einschränkt, wo Selbstzahlungen dominieren. DORCs EVA NEXUS, das zu 180.000 USD eingeführt wurde, zielt mit modularen Upgrades darauf ab, diese Lücke zu schließen, verzeichnet jedoch eine langsame Akzeptanz, da Chirurgen die etablierten Alcon- und Bausch-Ökosysteme bevorzugen. Während Leasingmodelle wie Alcons OptiLease die Kosten auf 36 Monate verteilen, haben nur 10 % der Praxen diese aufgrund des wahrgenommenen Obsoleszenzrisikos übernommen.

Lückenhafte Erstattung für Premium-Sets

Die Medicare-Zahlung für ambulante Operationszentren im Jahr 2025 für CPT 67036 beträgt 1.847 USD und deckt kaum die grundlegenden Mikroinzisions-Einwegprodukte ab, ohne Spielraum für intraoperative OCT-Zusätze. Private US-amerikanische Versicherer klassifizieren Einweg-Lichtleiter häufig als gebündelte Verbrauchsmaterialien und verweigern eine gesonderte Vergütung. Deutschlands DRG zahlt 2.100 EUR (2.289 USD), erfordert jedoch aufwendige Dokumentation für die Abrechnung von 27-Gauge-Upgrades. Der britische Pauschaltarif von 1.620 GBP (2.041 USD) ist seit 2024 eingefroren und zwingt die Trusts des Nationalen Gesundheitsdienstes, fortschrittliche Visualisierungswerkzeuge zu rationieren. Hersteller haben begonnen, wertbasierte Verträge einzuführen; Bausch + Lomb beispielsweise gewährt einen Rabatt von 15 % auf den Listenpreis im Austausch für gemeinsame Einsparungen bei Wiederaufnahmen, um den Widerstand der Kostenträger zu überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien gewinnen an Bedeutung, während Systeme reifen

Einwegverbrauchsmaterialien weiteten ihren Anteil am Markt für Geräte zur vitreoretinalen Chirurgie im Jahr 2025 aus und werden bis 2031 voraussichtlich mit einer jährlichen Rate von 6,76 % wachsen, während Vitrektomiekonsolen 34,81 % des Umsatzes ausmachten. Vorgefüllte Silikonöl-Spritzen reduzierten die Vorbereitungszeit pro Eingriff um acht Minuten und senkten das Kontaminationsrisiko, was die Einführung in ambulanten Operationszentren mit Fokus auf schnellen Durchsatz vorantrieb. Die Endoillumination verlagert sich hin zu Einweg-LED-Lichtleitern, wobei 58 % der Bausch-Verkäufe im Jahr 2025 voraussichtlich aus Einwegeinheiten stammen werden. Perfluorkohlenstoffflüssigkeiten bleiben ein Nischen-, aber stabiler Umsatzträger; Vitreqs Formulierung mit verlängerter Wirkdauer, die 2024 die CE-Kennzeichnung erhielt, verlängerte die Tamponadeverweildauer und verschob Folgeoperationen.

Die Dynamik der Verbrauchsmaterialien hängt von Infektionskontrollvorschriften und der Wirtschaftlichkeit ambulanter Operationszentren ab, wo Aufbereitungsraum knapp ist. Der Markt für Geräte zur vitreoretinalen Chirurgie im Bereich Einwegprodukte wird voraussichtlich weiter wachsen, da CDC und EU-Regulierungsbehörden Validierungsdaten für wiederverwendbare Geräte prüfen. Konsolenhersteller betonen unterdessen die Abwärtskompatibilität; Alcons Unity-System ermöglicht es Besitzern älterer Constellation-Geräte, schrittweise zu migrieren, indem sie Einweg-Gauge-spezifische Kassetten hinzufügen. Carl Zeiss Meditec bündelt Mikroskope mit OCT-Modulen, um langfristige Verbrauchsmaterialumsätze zu sichern, und spiegelt damit das Drucker-Tinten-Rasierer-Modell wider, das den Cashflow stabilisiert.

Nach Operationstyp: Anteriore Segmentarbeit beschleunigt sich

Posteriore Eingriffe dominierten weiterhin und machten im Jahr 2025 69,03 % des Umsatzes aus; das Volumen anteriorer Vitrektomien stieg jedoch aufgrund pädiatrischer Traumata und kataraktbedingter Komplikationen jährlich um 7,20 %. Die Marktgröße für Geräte zur vitreoretinalen Chirurgie im Bereich anteriorer Eingriffe profitiert von der Mehrfachnutzung derselben 27-Gauge-Schneidegeräte, die auch posterior eingesetzt werden, was die Lagerbestände für ambulante Operationszentren minimiert. Ein anteriorer 27-Gauge-Ansatz verkürzte die Operationszeit im Vergleich zu einem 20-Gauge-Ansatz um 12 Minuten, reduzierte die Anästhesieexposition bei Kindern und passt zur Sitzungsökonomie ambulanter Operationszentren. Posteriore Eingriffe machen zwar langsamer wachsend, aber 82 % der Verbrauchsmaterialausgaben aus, da sie mehr Pinzetten, Scheren und Netzhaut-Tamponaden erfordern.

Medicares standortneutrale Reformen von 2025 haben die Grenzen zwischen stationären und ambulanten Einrichtungen weiter verwischt und fördern die Entlassung am selben Tag selbst bei posterioren Reparaturen. Ophthalmologen überweisen zunehmend komplexe anteriore Komplikationen an Netzhautspezialisten, was das Volumen in Hochdurchsatzzentren konzentriert, die Einwegsets spezifizieren. BVI und Katalyst Surgical bieten nun anteriore Vitrektomiepacks unter 400 USD an, die mit Kostenträgerbündeln übereinstimmen und die Verbrauchsmaterialdynamik für den Markt für Geräte zur vitreoretinalen Chirurgie stärken.

Nach Technologie: Dominanz der Mikroinzision verdeckt eine Erholung konventioneller Systeme

Mikroinzisions-Plattformen mit 25-Gauge und 27-Gauge halten im Jahr 2025 einen Anteil von 78,43 %, geschätzt für nahtlose Verschlüsse und schnelle Erholung. Kostengünstigere 20-/23-Gauge-Konsolen erholen sich jedoch, mit Preisanstiegen von 5,91 % in preissensiblen Standorten in Asien-Pazifik und Lateinamerika. Eine Metaanalyse zeigte, dass die 27-Gauge-Vitrektomie die Hypotonierate auf 1,2 % im Vergleich zu 3,8 % bei der 20-Gauge-Vitrektomie reduzierte; letztere bleibt jedoch für die Manipulation dicker Membranen und die Entfernung großer Fremdkörper unverzichtbar. Indische Augenklinikketten setzen 20-Gauge-Systeme in ländlichen Satellitenzentren ein, wo wiederverwendbare Instrumente mit Budgetbeschränkungen übereinstimmen. Der Markt für Geräte zur vitreoretinalen Chirurgie priorisiert weiterhin Hybridkonsolen; Alcons Unity bietet austauschbare Gauge-Kassetten, die es Kliniken ermöglichen, die Kosten an die Fallkomplexität anzupassen.

EU-Regulierungsbehörden haben die Einführung von Produkten mit ultrakleinen Gauge-Größen – solchen mit 30-Gauge und schmaleren Durchmessern – verlangsamt, da Hersteller die Nicht-Unterlegenheit gegenüber 27-Gauge nachweisen müssen. Diese regulatorische Verzögerung könnte die Umsätze für etablierte Gauge-Größen verlängern und den Lieferanten Zeit geben, Forschungs- und Entwicklungskosten zu amortisieren. Unterdessen versprechen robotische Trokar-Platzierungssysteme von Preceyes, die Portausrichtung über alle Gauge-Größen hinweg zu standardisieren, was die Lernkurve potenziell abflachen und die adressierbare Nachfrage erweitern könnte.

Nach Endnutzer: Ambulante Operationszentren gewinnen margenorientiertes Volumen

Krankenhäuser behielten im Jahr 2025 einen Anteil von 42,46 %, doch das Volumen ambulanter Operationszentren wächst mit einer jährlichen Rate von 8,52 %, angetrieben durch 28–34 % niedrigere Kosten pro Eingriff und Anreize für Chirurgen mit Kapitalbeteiligung. SCA Health und Surgery Partners eröffneten im Jahr 2025 31 auf Netzhauteingriffe spezialisierte Zentren, die jeweils für 12–16 tägliche Eingriffe konfiguriert und ausschließlich mit vorsterilisierten Instrumentensets ausgestattet sind. Die mit ambulanten Operationszentren verbundene Marktgröße für Geräte zur vitreoretinalen Chirurgie ist daher der am schnellsten wachsende Kanal. In Europa und Japan erhält die restriktive Lizenzierung die Krankenhausdominanz aufrecht, doch die politischen Debatten intensivieren sich, da Kostenträger US-amerikanische Einsparbenchmarks prüfen.

Ophthalmologische Kliniken bleiben ein Nischen-, aber bemerkenswerter Endnutzer: Tragbare Systeme wie MedOnes Photon, das zu 120.000 USD erhältlich ist, ermöglichen ambulante Floaterektomien. Erstattungsunsicherheit begrenzt jedoch das Wachstum. Alcons 36-monatiges Leasing zu 6.500 USD pro Monat zielt darauf ab, Kapitalbarrieren zu überbrücken, doch die Einführung hinkt aufgrund von Bedenken hinsichtlich technologischer Obsoleszenz hinterher. Dennoch würde jede Beschleunigung klinikbasierter Eingriffe eine zusätzliche Front im Markt für Geräte zur vitreoretinalen Chirurgie eröffnen.

Geografische Analyse

Nordamerika machte im Jahr 2025 39,16 % des Umsatzes aus, gestützt durch die Bereitschaft von Medicare, digitale Visualisierung zu erstatten, und eine hohe Durchdringung ambulanter Operationszentren. Die Vereinigten Staaten allein platzierten im Jahr 2025 230 neue Vitrektomiekonsolen, wobei 64 % davon in ambulante Operationszentren gingen. Kanada bevorzugt weiterhin ambulante Krankenhausabteilungen, erprobt jedoch gebündelte Zahlungspilotprojekte, die die Lizenzierung ambulanter Operationszentren bis 2027 beschleunigen könnten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und entwickelt sich bis 2031 mit einer CAGR von 7,74 %. Der Medizintourismus zog im Jahr 2025 47.200 eingehende ophthalmologische Fälle nach Thailand, während Indiens Nationales Gesundheitsprogramm im selben Jahr 140 Vitrektomiesysteme für Bezirkskrankenhäuser finanzierte. Chinas Nationale Krankenversicherungsbehörde katalogisierte im Jahr 2025 12 erstattungsfähige Netzhautcodes, erstattete 85 % der Patientenkosten und entfachte die Nachfrage nach Konsolen in städtischen Clustern der zweiten Kategorie. Insgesamt erweitern diese Initiativen den Markt für Geräte zur vitreoretinalen Chirurgie und verlagern das Wachstum bei der Geräteaufstellung in Richtung Asien-Pazifik.

Europas Wachstum wird durch flache DRG-Tarife und strenge EU-MDR-Regeln gehemmt, die Zulassungszeiträume verlängern und die Einführung neuer Gauge-Größen und Einwegprodukte verzögern. Rückstandsdruck in Deutschland, dem Vereinigten Königreich und Frankreich treibt Kliniken in Osteuropa dazu, kostengünstigere 23-Gauge-Systeme einzuführen, was die regionalen durchschnittlichen Verkaufspreise moderieren könnte. Der Nahe Osten und Afrika wachsen mit einer Rate von 6,2 % pro Jahr, gestützt durch die Krankhausprivatisierung des Golfkooperationsrats und die Erweiterung des privaten Krankenhausnetzwerks in Südafrika. Südamerika sieht sich mit Währungsvolatilität konfrontiert; Brasiliens öffentliches SUS-System erstattet nur grundlegende 20-Gauge-Sets, was die Premium-Nachfrage auf selbstzahlende städtische Kliniken verlagert. Australien, obwohl ein kleinerer Markt, genehmigte im Jahr 2025 die Erstattung intraoperativer OCT und unterstreicht damit sein Profil als früher Anwender.

Wettbewerbslandschaft

Der Markt für Geräte zur vitreoretinalen Chirurgie weist eine moderate Konzentration auf, wobei die fünf größten Anbieter – Alcon, Bausch + Lomb, Carl Zeiss Meditec, DORC und BVI – im Jahr 2025 gemeinsam einen erheblichen Umsatzanteil ausmachen; keiner dieser Anbieter überschritt jedoch 20 %. Alcons Unity-Plattform integriert Echtzeit-Drucksensoren in einen Einweg-27-Gauge-Schneider und senkt die Hypotonierate um 19 %. Bausch + Lombs Stellaris Elite bündelt eine 25-Gauge-Konsole mit Einweg-Instrumentensets und erfasste 2025 18 % der US-amerikanischen Nische der ambulanten Operationszentren, indem sie die Aufbereitungshaftung eliminierte. Carl Zeiss Meditec nutzt seine Mikroskopbasis, um den RESCAN 700 intraoperativen OCT zu verkaufen, und erreichte 2025 eine Durchdringung von 12 % bei US-amerikanischen Netzhautpraxen.

Neueinsteiger in Nischenbereichen konzentrieren sich auf kostendisruptive Einwegprodukte und Robotik. Katalyst Surgicals 27-Gauge-Schneider wurde 40 % unter den durchschnittlichen Verkaufspreisen der etablierten Anbieter eingeführt und spricht umsatzorientierte ambulante Operationszentren an. Vitreqs Perfluorkohlenstoffflüssigkeiten mit verlängerter Wirkdauer reduzierten Folgeoperationen und gewannen in Europa an Bedeutung. Preceyes erhielt die CE-Kennzeichnung für einen robotischen Vitrektomieassistenten, der die Instrumentenbewegung mit einer Präzision von 10 μm stabilisiert und potenziell den Chirurgenzugang erweitert. Die Patentaktivität im Zusammenhang mit KI-gestützter Membransegmentierung und robotischer Trokar-Platzierung stieg zwischen 2024 und 2025 um 34 %, was auf einen möglichen Wendepunkt in der Automatisierung im nächsten Jahrzehnt hindeutet.

Regulatorische Gegenwind verstärken sich. Die FDA-Leitlinie von 2025 verschärft die Validierung für Ansprüche zur Wiederaufbereitung von Einwegprodukten und begünstigt etablierte Anbieter mit ISO 13485-zertifizierten Werken. EU-MDR-Rückverfolgbarkeitsregeln erhöhen die Kosten, aber auch die Markteintrittsbarrieren. Insgesamt sichern diese Dynamiken die Margen für Marktführer, hinterlassen jedoch strategische Lücken – insbesondere bei kostengünstigen Einwegprodukten, wo agile Akteure gedeihen können.

Marktführer im Bereich Geräte zur vitreoretinalen Chirurgie

Dutch Ophthalmic Research Center International BV

Bausch & Lomb, Inc

Alcon, Inc.

MedOne Surgical, Inc

Carl Zeiss Meditec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: EssilorLuxottica unterzeichnete die Übernahme von Optegra Eye Health Care, einem europäischen Netzwerk ophthalmologischer Kliniken, mit Unterstützung der Investmentgesellschaft MidEuropa. Optegra betrieb Kliniken in fünf europäischen Ländern: dem Vereinigten Königreich, der Tschechischen Republik, Polen, der Slowakei und den Niederlanden.

- April 2025: Auf der Jahrestagung 2025 der Amerikanischen Gesellschaft für Katarakt- und refraktive Chirurgie präsentierte Microsurgical Technology (MST) bahnbrechende Fortschritte in der vitreoretinalen Chirurgie. Im Mittelpunkt ihrer Präsentation stand der Vista 1-Step, ein 27-Gauge-Vitrektom mit 14,5 mm Nadelspitze, das für eine nahtlose sklerale Einführung ohne MVR-Klingen oder Trokare konzipiert ist.

- April 2025: Alcon stellte seine neuesten Innovationen vor – das UNITY Vitreoretinale Kataraktsystem (VCS) und das UNITY Kataraktsystem (CS). Diese vielseitige Plattform ist in zwei Konfigurationen erhältlich: als kombinierte Konsole (VCS) und als eigenständiges Kataraktsystem (CS). Diese für optimale Effizienz entwickelte Plattform verbessert sowohl vitreoretinale als auch Kataraktoperationen und gewährleistet hervorragende Patientenergebnisse.

- September 2024: Microsurgical Technology (MST) schloss eine exklusive globale Partnerschaft mit Vista Ophthalmics, um die Vista-Linie einzuführen, die revolutionäre Produkte wie den Vista 1-Step umfasst. Der Vista 1-Step, ein 27-Gauge-Vitrektom mit 14,5 mm Nadelspitze, ist darauf ausgelegt, den skleralen Zugang zu vereinfachen, indem der Bedarf an mikrochirurgischen vitreoretinalen Klingen oder Trokaren entfällt.

Umfang des globalen Berichts über den Markt für Geräte zur vitreoretinalen Chirurgie

Gemäß dem Umfang des Berichts werden Geräte zur vitreoretinalen Chirurgie für Operationen bei Erkrankungen wie Makuladegeneration, Netzhautablösung, Uveitis, Glaskörperblutung, Makulaloch und epiretinaler Membran, Netzhautablösung sowie Komplikationen im Zusammenhang mit diabetischer Retinopathie eingesetzt. Der Markt für Geräte zur vitreoretinalen Chirurgie ist segmentiert nach Produkttyp (Perfluorkohlenstoffflüssigkeiten, Endoilluminationsinstrument, vitreoretinale vorgefüllte Silikonöl-Spritzen, Vitrektomiesystem und andere Produkttypen), Operationstyp (anteriore vitreoretinale Chirurgie und posteriore vitreoretinale Chirurgie) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Perfluorkohlenstoffflüssigkeiten |

| Endoilluminationsinstrumente |

| Vitreoretinale vorgefüllte Silikonöl-Spritzen |

| Vitrektomiesysteme |

| Einwegverbrauchsmaterialien |

| Andere Produkttypen |

| Posteriore vitreoretinale Chirurgie |

| Anteriore vitreoretinale Chirurgie |

| 20/23-Gauge-Konventionelle Systeme |

| 25/27-Gauge-Mikroinzisionssysteme |

| Krankenhäuser |

| Ambulante Operationszentren |

| Ophthalmologische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Perfluorkohlenstoffflüssigkeiten | |

| Endoilluminationsinstrumente | ||

| Vitreoretinale vorgefüllte Silikonöl-Spritzen | ||

| Vitrektomiesysteme | ||

| Einwegverbrauchsmaterialien | ||

| Andere Produkttypen | ||

| Nach Operationstyp | Posteriore vitreoretinale Chirurgie | |

| Anteriore vitreoretinale Chirurgie | ||

| Nach Technologie | 20/23-Gauge-Konventionelle Systeme | |

| 25/27-Gauge-Mikroinzisionssysteme | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Ophthalmologische Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Geräte zur vitreoretinalen Chirurgie?

Die globale Marktgröße für Geräte zur vitreoretinalen Chirurgie beträgt im Jahr 2026 762,12 Millionen USD.

Wie schnell wird der Markt für Geräte zur vitreoretinalen Chirurgie voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,74 % wächst und bis 2031 919,86 Millionen USD erreicht.

Welche Region wird voraussichtlich das schnellste Wachstum bei vitreoretinalen Geräten verzeichnen?

Asien-Pazifik wird bis 2031 mit einer CAGR von 7,74 % wachsen, angetrieben durch Medizintourismus und Investitionen des öffentlichen Sektors.

Warum gewinnen Einwegverbrauchsmaterialien in der Netzhautchirurgie an Bedeutung?

Strengere Infektionskontrollvorschriften und die Arbeitsabläufe ambulanter Operationszentren begünstigen vorsterilisierte Einwegschneider, Lichtleiter und Kanülen.

Welche Technologie dominiert derzeit vitreoretinale Eingriffe?

Mikroinzisions-Plattformen mit 25-Gauge und 27-Gauge halten einen Anteil von 78,43 %, geschätzt für nahtlose Verschlüsse und schnelle Erholung.

Seite zuletzt aktualisiert am: