Marktgröße und Marktanteil für Retinaimplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

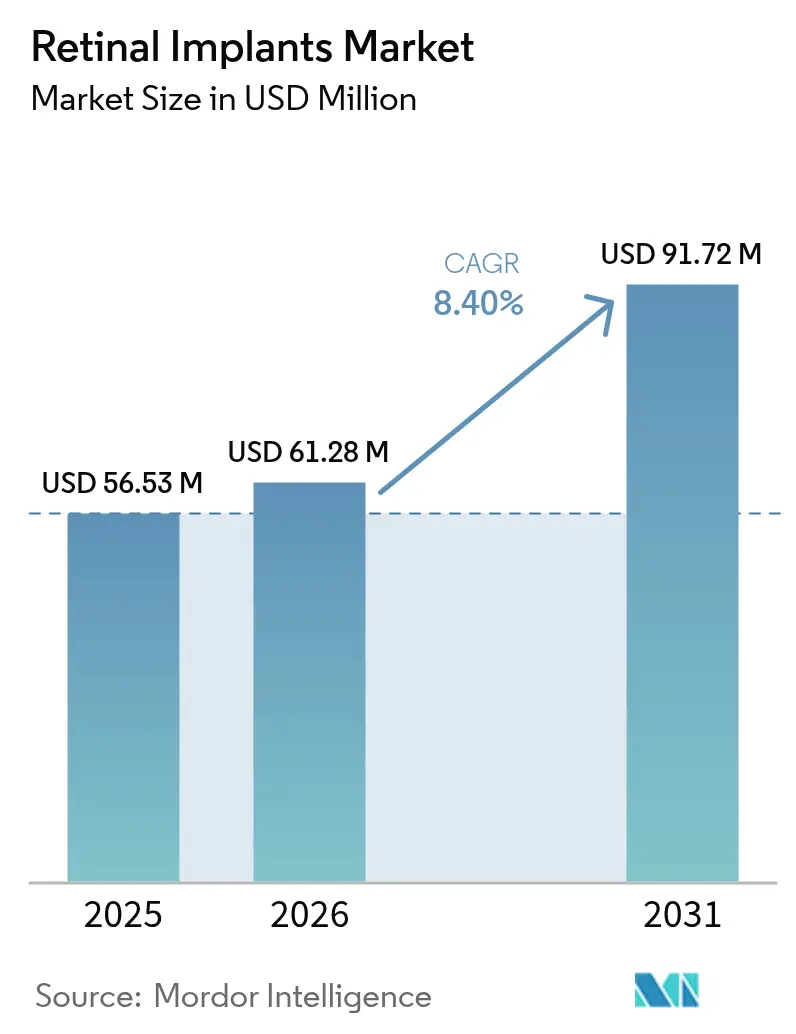

| Marktgröße (2026) | 61.28 Millionen US-Dollar |

| Marktgröße (2031) | 91.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Retinaimplantate von Mordor Intelligence

Die Marktgröße für Retinaimplantate wird voraussichtlich von USD 56,53 Millionen im Jahr 2025 auf USD 61,28 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,4 % über den Zeitraum 2026–2031 USD 91,72 Millionen erreichen. Zunehmende chirurgische Akzeptanz, rasche Fortschritte in der drahtlosen Neuroprothetik sowie ein vereinfachter Zulassungsweg für Breakthrough-Geräte in den Vereinigten Staaten fördern gemeinsam eine nachhaltige Nachfrage. Klinische Studien dokumentieren nun messbare funktionelle Sehwiederherstellung, was es Chirurgen ermöglicht, Implantate früher im degenerativen Verlauf einzusetzen. Gleichzeitig veranlasst der Schwung der Gentherapie die Hersteller zur Differenzierung durch höher auflösende Elektrodenarrays und KI-gestützte Bildverarbeitung. Strategische Übernahmen – wie der Erwerb der Pixium Vision-Vermögenswerte durch die Science Corporation – signalisieren eine beschleunigte Kapitalbildung rund um Systeme der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

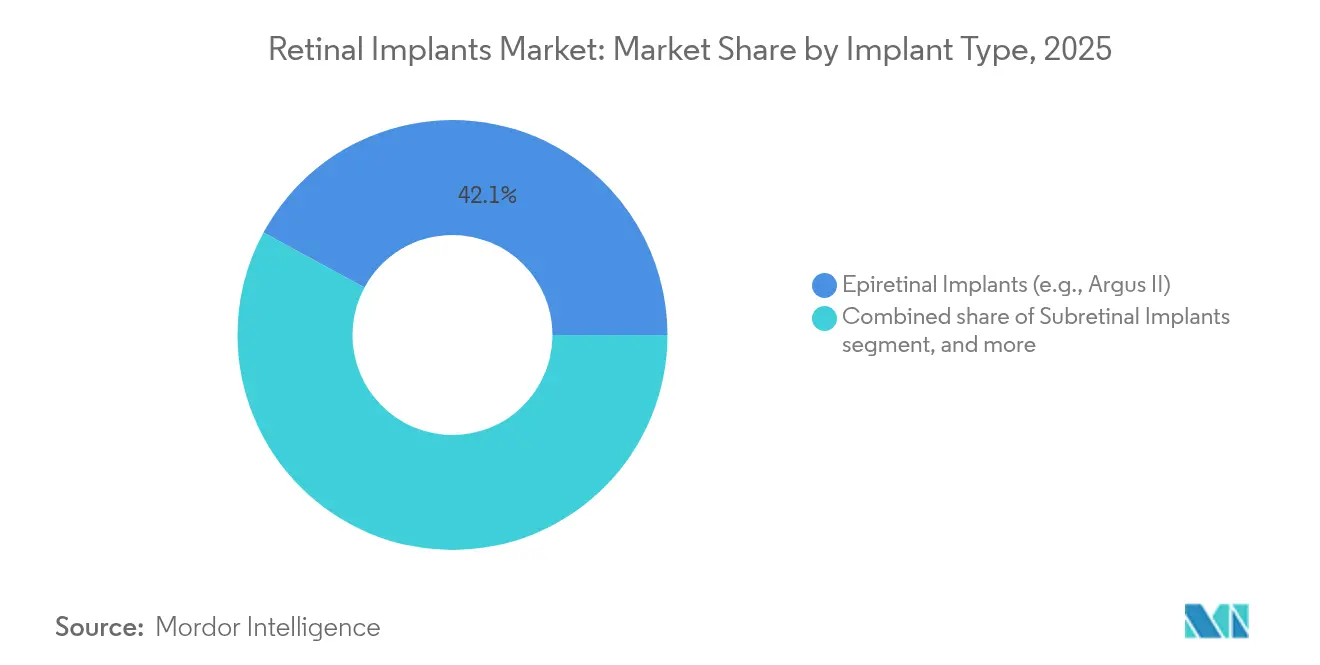

- Nach Implantattyp führten epiretinale Systeme mit einem Marktanteil von 42,10 % im Markt für Retinaimplantate im Jahr 2025, während suprachoroidale Plattformen bis 2031 eine CAGR von 10,18 % erzielen sollen.

- Nach Technologie dominierten kabelgebundene transsklerale Kabelsysteme mit 57,90 % der Marktgröße für Retinaimplantate im Jahr 2025, doch drahtlose Energieplattformen verzeichnen bis 2031 eine CAGR von 11,12 %.

- Nach Krankheitsindikation entfielen 46,95 % der Marktgröße für Retinaimplantate im Jahr 2025 auf Retinitis Pigmentosa, während die Stargardt-Krankheit im Prognosezeitraum eine CAGR von 10,21 % erzielen soll.

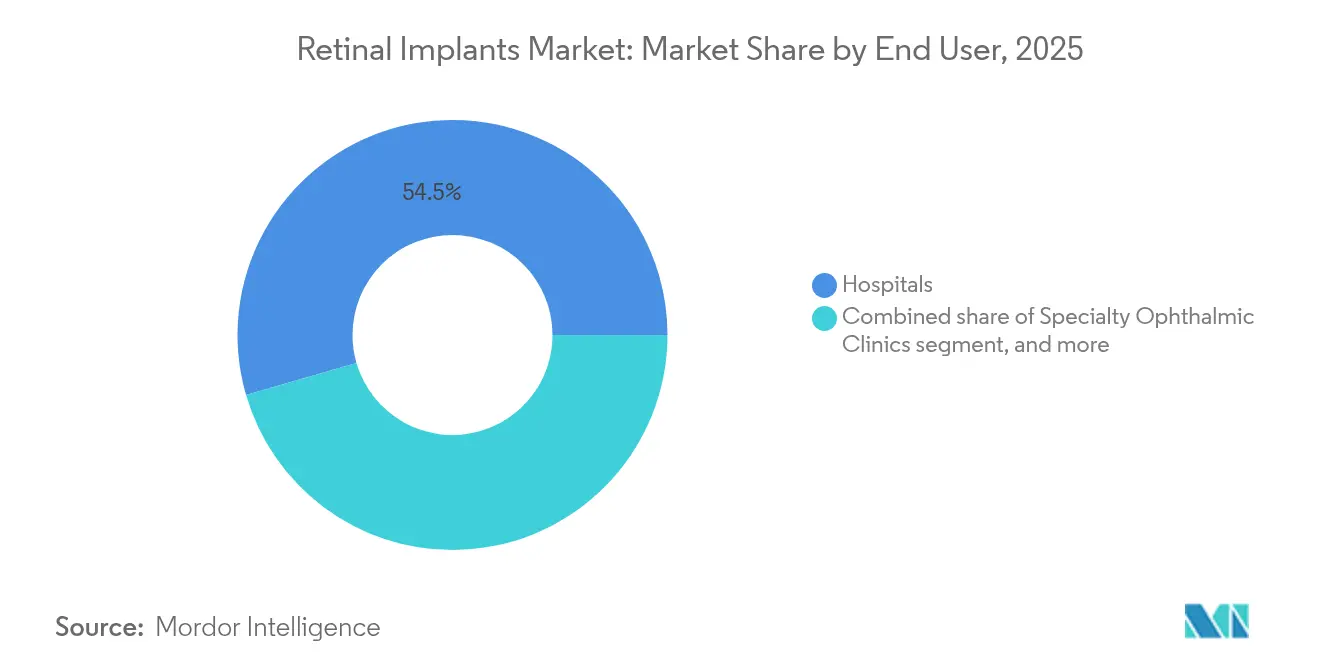

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 54,50 % an der Marktgröße für Retinaimplantate, und ophthalmologische Fachkliniken stellen mit einer CAGR von 11,42 % das am schnellsten wachsende Segment dar.

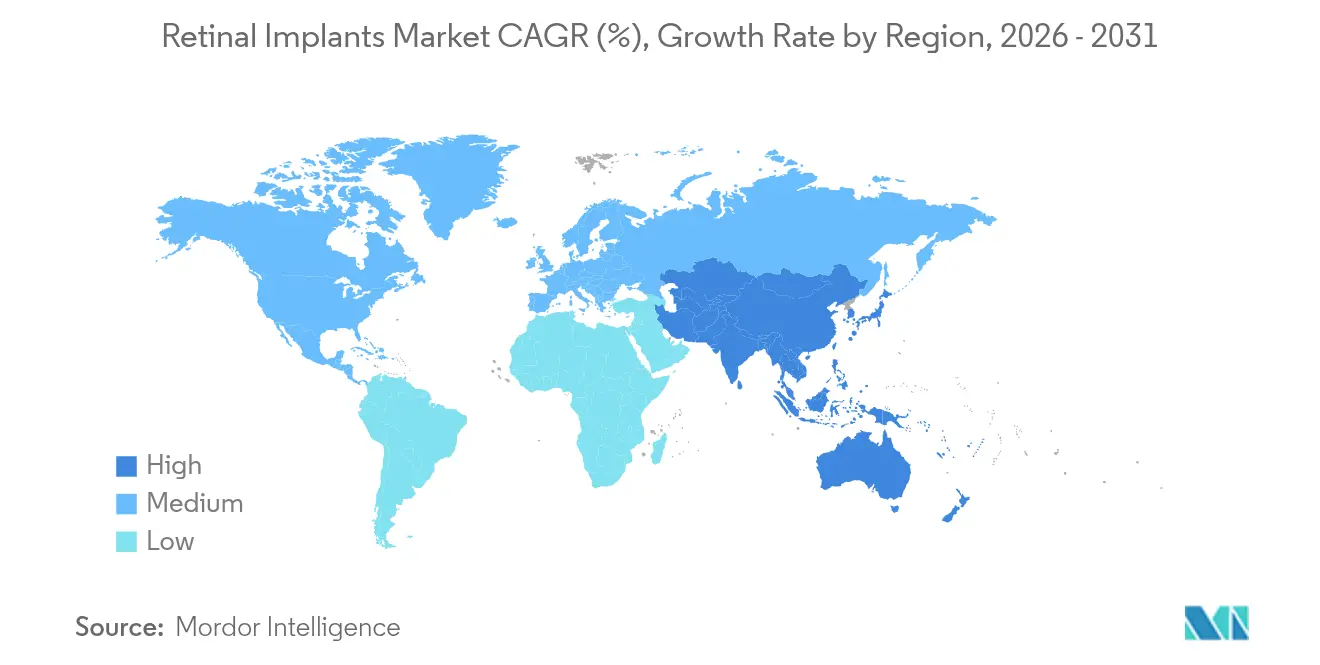

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,75 % am Markt für Retinaimplantate, doch der Asien-Pazifik-Raum expandiert bis 2031 mit einer CAGR von 9,41 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Retinaimplantate

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch Sehverlust | +2.1% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen in der Neuroprothetik | +1.8% | Vereinigte Staaten und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstiges regulatorisches und Erstattungsklima | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.5% | Japan, Südkorea, Westeuropa | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in ophthalmologische Forschung und Entwicklung | +0.9% | Vereinigte Staaten, Europa, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenmärkten | +0.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch Sehverlust

Weltweit leben 596 Millionen Menschen mit mittelschwerer bis schwerer Sehbeeinträchtigung und 43 Millionen sind blind, was einen erheblichen Pool an Patienten im Spätstadium schafft, die für eine Implantation geeignet sind[1]World Eye & ENT Research Foundation, „Globales Faktenblatt zur Sehbeeinträchtigung 2025”, eye-entresearch.org. Konventionelle Pharmakotherapie verlangsamt den Photorezeptorverlust, kehrt ihn jedoch selten um, sodass die Nachfrage nach Prothesen steigt, sobald das funktionelle Sehvermögen unter die Navigationsschwelle fällt. Screening-Programme für diabetische Retinopathie und Makuladegeneration identifizieren früher mehr Kandidaten, insbesondere im Asien-Pazifik-Raum, wo die Bevölkerungsalterung rasch voranschreitet. Krankheitskostenanalysen zeigen, dass erbliche Netzhauterkrankungen in Nordamerika jährlich USD 13,5 Milliarden bis 32 Milliarden verursachen, was den wirtschaftlichen Fall für gerätebasierte Sehwiederherstellung stärkt. Da diese epidemiologischen Belastungen zunehmen, wächst der Markt für Retinaimplantate über seine ursprüngliche Nische der Retinitis Pigmentosa hinaus.

Technologische Innovationen in der Neuroprothetik

Miniaturisierte drahtlose Module integrieren nun 256-Elektroden-Diamantarrays mit den Abmessungen 4,6 mm × 3,7 mm × 0,9 mm und beziehen Laserenergie durch die Hornhaut, wodurch sperrige Senderpakete entfallen[2]P. Nguyen et al., „Miniatur-Diamant-Retinaimplantat, betrieben durch Laserlicht”, arxiv.org. Photovoltaische Implantate wie PRIMA wandeln Nahinfrarotlicht autonom in Netzhautstimulation um, ohne implantierte Batterien, was das langfristige Geräteausfallrisiko reduziert. Algorithmen des maschinellen Lernens ordnen Blickrichtungen Stimulationsmustern zu und verbessern die Erkennung von Gesichtern und Objekten in kontrastarmen Umgebungen. Kortikale visuelle Prothesen – getestet mit 400 drahtlosen Stimulatoren im Okzipitallappen – richten sich an Patienten ohne intakten Sehnerv und erweitern den potenziellen Patientenpool. Diese Durchbrüche steigern gemeinsam die Patientenmobilität, die chirurgische Einfachheit und die Bildqualität und unterstützen ein stetiges Einheitenwachstum im Markt für Retinaimplantate.

Günstiges regulatorisches und Erstattungsklima

Der Breakthrough-Device-Zulassungsweg der FDA verkürzte die Prüfzeit von 12 Monaten auf etwa 7 Monate für Kandidaten wie das Blindsight-System von Neuralink im Jahr 2024[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Aktualisierungen zum Breakthrough-Devices-Programm 2025”, fda.gov. Europa spiegelt diesen Trend durch den Kanal für Arzneimittel für neuartige Therapien der Europäischen Arzneimittel-Agentur wider, der hybride Gen-Gerät-Lösungen beschleunigt. In den Vereinigten Staaten haben Medicare-Auftragnehmer begonnen, lokale Deckungsentscheidungen zu erlassen, die die Implantation bei Retinitis Pigmentosa im Endstadium erstatten, was die regionale Akzeptanz trotz fehlender nationaler Politik katalysiert. Harmonisierungsworkshops zwischen US-amerikanischen, EU-, japanischen und koreanischen Regulierungsbehörden vereinfachen zudem das Design multizentrischer Studien und verkürzen Entwicklungszeitpläne und -kosten. Da die Zulassungen beschleunigt werden, nimmt das Investorenvertrauen in den Markt für Retinaimplantate zu.

Wachsende geriatrische Bevölkerung

Die Inzidenz der Makuladegeneration steigt nach dem 65. Lebensjahr stark an und betrifft bis zu 20 % der Senioren in Hocheinkommensländern. Japan und Südkorea konzentrieren daher hohe Volumina geeigneter Patienten in anspruchsvollen Krankenhausnetzwerken, die für komplexe Augenoperationen ausgestattet sind. Teleophthalmologie überbrückt nun ländliche Versorgungslücken und ermöglicht die Fernkartierung der verbleibenden Netzhautfunktion vor der Überweisung zur Implantation. Kostenträger in alternden Gesellschaften sehen sich mit steigenden Kosten für sehbedingte Pflegebedürftigkeit konfrontiert, was Politiker dazu veranlasst, restaurative Eingriffe zu subventionieren. Infolgedessen gewinnt der Markt für Retinaimplantate eine wiederkehrende Nachfrage sowohl von öffentlichen als auch privaten Versicherern, die langfristige Pflegeausgaben begrenzen wollen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Geräte und Eingriffe | -1.4% | Schwellenmärkte; Regionen mit begrenzter Erstattung | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Wirksamkeit und Patientenergebnisse | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische und fertigungstechnische Herausforderungen | -0.7% | Global, ausgeprägter bei multiregionalen Studien | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Therapien zur Sehwiederherstellung | -0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Geräte und Eingriffe

Die Listenpreise liegen weiterhin bei etwa USD 100.000 pro Implantat, ohne eine 3- bis 4-stündige Operation, stationäre Erholung und bis zu zwei Jahre Rehabilitation für Sehbehinderte. Diese Wirtschaftlichkeit schreckt Gesundheitssysteme in Lateinamerika und Afrika ab, wo die Pro-Kopf-Ausgaben vergleichsweise niedrig sind. Die Produktionsvolumina bleiben gering, was die Komponentenkosten für hermetisch versiegelte Elektrodenarrays und Saphiroptiken in die Höhe treibt. Selbst in den Vereinigten Staaten stützt sich Medicare noch auf enge lokale Deckungsentscheidungen, die eine umfangreiche Dokumentation vor der Zahlungsgenehmigung erfordern und die Wartezeiten der Patienten verlängern. Bis Skaleneffekte oder modulare Fertigung die Preise senken, wird der Preisschock die Durchdringung in einkommensschwächeren Regionen begrenzen.

Begrenzte klinische Wirksamkeit und Patientenergebnisse

Die durchschnittliche Sehschärfe bei PRIMA-Trägern liegt zwischen 20/438 und 20/550 – unterhalb der Schwelle für das ungestützte Lesen von Text – und einige Nutzer berichten von Phosphen-Halluzinationen während der Anpassungsphase. Die Fünf-Jahres-Kohorte des Argus II behielt funktionsfähige Geräte, doch die meisten Teilnehmer benötigten weiterhin Mobilitätshilfen für selbstständiges Reisen. Netzhautablösung, konjunktivale Erosion und Elektrodendegradation erfordern bei einer Minderheit der Fälle Revisionsoperationen, was die Begeisterung der Chirurgen dämpft. Gentherapiestudien, die biallelische RPE65-Ersetzungen liefern, zeigen nun mehrjährige Dauerhaftigkeit ohne invasive Hardware und ziehen Kandidaten von der Prothetik ab. Infolgedessen dämpfen Ophthalmologen die Erwartungen, was das Überweisungswachstum für den Markt für Retinaimplantate kurzfristig verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Implantattyp: Epiretinale Systeme treiben die aktuelle Akzeptanz voran

Epiretinale Arrays erzielten 2025 einen Marktanteil von 42,10 % im Markt für Retinaimplantate, gestützt auf das Erbe des Argus II und die verfahrenstechnische Vertrautheit der Chirurgen. Subretinale Alternativen integrieren Photodioden-Matrizen näher an überlebenden bipolaren Zellen, was den Kontrast verbessert, aber das chirurgische Risiko erhöht. Suprachoroidale Designs, exemplarisch durch den Phoenix 99, vermeiden die Netzhautpenetration, senken die Ablösungsraten und treiben eine CAGR-Prognose von 10,18 % voran.

Suprachoroidale Plattformen profitieren auch von einer einfacheren Explantationsrevision, da die Hardware zwischen Sklera und Aderhautschichten liegt. Photovoltaische subretinale Chips wie PRIMA gewinnen in Europa an Bedeutung, während kortikale Implantate noch im Untersuchungsstadium verbleiben. Mit steigender Auflösung erwarten die Hersteller eine Verschiebung des Fallmix hin zu multifokalen Elektrodenclustern, was sicherstellt, dass der Markt für Retinaimplantate weiterhin über verschiedene Implantatgeometrien diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Retinitis Pigmentosa führt klinische Anwendungen an

Retinitis Pigmentosa erfasste 2025 46,95 % der Marktgröße für Retinaimplantate, was die gut verstandene natürliche Krankheitsgeschichte und klare Eignungsschwellen widerspiegelt. Die Stargardt-Krankheit expandiert mit einer CAGR von 10,21 %, da genomisches Screening Träger früher identifiziert und sie für eine proaktive Implantation empfänglich macht.

Trockene altersbedingte Makuladegeneration ist ein weiterer Wachstumsschwerpunkt; die geografische Atrophie-Kohorte von PRIMA zeigte bei 12 Monaten konsistente Buchstaben-Score-Gewinne. Seltene Dystrophien wie Choroideremie erhalten sporadische Compassionate-Use-Implantate, doch die Gentherapie eröffnet diesen Patienten alternative Wege. Dennoch bleibt die erbliche Netzhauterkrankung im Spätstadium der Kerntreiber für die Retinaimplantate-Branche.

Nach Endnutzer: Krankenhäuser behalten die verfahrenstechnische Dominanz

Krankenhäuser verwalteten 2025 54,50 % des Implantatvolumens, da tertiäre Zentren über vitreoretinale Operationssäle, intraoperative OCT und multidisziplinäre Rehabilitationsdienste verfügen. Ophthalmologische Fachkliniken wachsen jährlich um 11,42 %, angetrieben durch zweckgebaute ambulante Operationssuiten und gebündelte Versorgungspakete, die die Kosten für Kostenträger senken.

Akademische Netzwerke verankern frühe Machbarkeitsstudien, schulen Chirurgen und verbreiten bewährte Praktiken an Satellitenkliniken. Der Markt für Retinaimplantate folgt daher einem Hub-and-Spoke-Muster: Komplexe Revisionen verbleiben in Universitätskliniken, während unkomplizierte Primärimplantate in hochdurchsatzfähige ambulante Zentren verlagert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Drahtlose Systeme transformieren das Patientenerlebnis

Kabelgebundene Designs hielten 2025 noch 57,90 % des Umsatzes, da sie eine zuverlässige Energieübertragung und Datenbandbreite bieten. Induktiv gekoppelte oder lasergestützte Implantate verzeichnen jedoch eine CAGR von 11,12 %, da Patienten uneingeschränkte Kopfbewegungen und minimale externe Hardware fordern.

Die Energiebudgets haben sich seit 2023 dank energieeffizienter Stimulationsalgorithmen halbiert, was es Herstellern ermöglicht, Empfängerspulen zu verkleinern. KI-Firmware kalibriert nun Elektrodenschwellen selbstständig und verkürzt Klinikbesuche. Angesichts dieser Trends werden drahtlose Architekturen künftige Einsätze im Markt für Retinaimplantate dominieren.

Geografische Analyse

Nordamerika erzielte 2025 39,75 % des globalen Umsatzes, gestützt durch Medicare-Erstattung in ausgewählten US-amerikanischen Gerichtsbarkeiten und ein robustes Prüfernetzwerk, das entscheidende IDE-Studien durchführt. Akademische Zentren in Kalifornien, Illinois und Texas implantierten gemeinsam die größten jährlichen Fallzahlen. Kanada nutzt die Allgemeinversicherung zur Erweiterung des Zugangs, obwohl Verfahrensobergrenzen und Wartezeiten bestehen. Verhandlungen mit Versicherern hängen von der langfristigen Kostenverrechnung gegenüber der Versorgung von Sehbehinderten ab, was die Beschaffungszyklen der Krankenhäuser prägt.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt mit einer CAGR von 9,41 % bis 2031, angetrieben durch Bevölkerungsalterung und steigende Prävalenz diabetischer Retinopathie in China und Indien. Japans Einzahler-System deckt subretinale Implantate bereits im Rahmen von Hochkosten-Krankheitskosten-Subventionen ab, was ein stetiges Pipeline-Volumen schafft. Südkoreas Behörde für Gesundheitstechnologiebewertung hat kürzlich eine teilweise Erstattung für suprachoroidale Prototypen genehmigt, was inländische Produktionszuschüsse katalysiert. Stadt-Land-Disparitäten bleiben ausgeprägt; Telemedizin-Nachsorge ist daher in die meisten neuen Einführungspläne integriert.

Europa zeigt ein schrittweises, politisch verankertes Wachstum. Deutschlands DRG-Codes erstatten sowohl Implantations- als auch Programmiersitzungen, während Frankreich die postoperative Rehabilitation in seine regionalen Gesundheitsbudgets einbettet. Das britische NICE bewertet die Kosten-Nutzen-Metriken für fortschrittliche drahtlose Systeme neu, nachdem frühe Praxisdaten auf höhere qualitätsbereinigte Lebensjahr-Gewinne als bei älteren kabelgebundenen Modellen hindeuteten. Der Fast-Track-Kanal für Arzneimittel für neuartige Therapien der Europäischen Arzneimittel-Agentur überschneidet sich mit nationalen Gerätedossiers, was den Markteintritt gelegentlich verlängert, aber eine strenge Sicherheitsaufsicht gewährleistet.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Netzhautprothesen als Hochrisiko-Implantate behandelt, für die in der Regel eine Investigational Device Exemption (IDE) erforderlich ist, bevor zulassungsrelevante klinische Studien beginnen können. Die FDA prüft IDE-Einreichungen innerhalb eines Entscheidungsfensters von 30 Kalendertagen. Entwickler können für seltene Krankheitsindikationen auch den Weg der Humanitarian Device Exemption (HDE) wählen, wobei Argus II als HDE-Beispiel angeführt wird (H110002).

In der Europäischen Union fallen künstliche Netzhautimplantate unter die Medizinprodukteverordnung, Verordnung (EU) 2017/745 (MDR), als Klasse-III-Produkte. Diese Klassifizierung bringt eine obligatorische klinische Prüfung sowie strenge Anforderungen an die Marktüberwachung nach dem Inverkehrbringen und die klinische Nachbeobachtung mit sich. Die Umsetzung der MDR fügt zudem operative Anforderungen hinzu, wie etwa Implantatpässe für Patienten (Artikel 18) und die Ausrichtung an Normen für aktive implantierbare Medizinprodukte (zum Beispiel ISO 14708-1:2014), was Hersteller begünstigt, die die Generierung von Evidenz und die Einhaltung des Lebenszyklus aufrechterhalten können.

Wettbewerbslandschaft

Der Markt für Retinaimplantate ist fragmentiert: Kein einzelnes Unternehmen überschreitet einen Umsatzanteil von 25 %, doch technologische Barrieren verhindern eine echte Kommodifizierung. Second Sight Medical Products, historisch dominant, veräußerte sein Argus-Vermögensportfolio, um sich auf Arzneimittel-Gerät-Hybride zu konzentrieren. Die Science Corporation rückte durch die Übernahme des suprachoroidalen geistigen Eigentums von Pixium Vision in den Vordergrund und meldete sofort positive Primavera-Studiendaten, was einen glaubwürdigen Herausforderstatus signalisiert.

Neuralinks kortikales Blindsight-Programm erhielt den FDA-Breakthrough-Status und zog sowohl Investorenkapital als auch regulatorische Aufmerksamkeit auf extraokuläre Ansätze. LambdaVision nimmt eine differenzierte Position ein, indem es proteinbasierte künstliche Netzhäute an Bord der Internationalen Raumstation herstellt und dabei auf unübertroffene Gleichmäßigkeit und Durchsatz abzielt. Etablierte ophthalmologische Großunternehmen wie Alcon sichern sich durch Übernahmen im ophthalmologischen Chirurgie-Ökosystem ab, die Implantatverfahren mit Katarakt- und refraktiven Angeboten bündeln könnten, um integrierte Versorgungspfade zu schaffen.

Das Interesse von Private-Equity-Investoren intensivierte sich, als Cencora Retina Consultants of America für USD 4,6 Milliarden erwarb, was auf Strategien der vertikalen Integration hindeutet, die Geräteanbieter, Kliniknetzwerke und diagnostische KI-Software verbinden. Risikokapital fließt weiterhin in Startups im Frühstadium für Chips auf der Netzhaut, obwohl das Erstattungsrisiko die Gesamtzahl der Transaktionen unter anderen Medizintechnik-Teilsektoren hält. Insgesamt unterstreichen diese Schritte einen strategischen Schwenk vom Machbarkeitsnachweis hin zu skalierbarer Fertigung und Portfolios mit mehreren Indikationen.

Marktführer in der Retinaimplantate-Branche

Pixium Vision

Second Sight Medical Products Inc.

VisionCare, Inc.

Nano Retina

Labtician Ophthalmics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Erweiterung der Indikationen über die späte Retinitis pigmentosa hinaus auf altersbedingte Makuladegeneration und erblich bedingte Netzhauterkrankungen stellt eine klare Marktlücke dar. Die derzeitige Versorgung verlangsamt oft das Fortschreiten, stellt jedoch kein funktionales zentrales Sehen wieder her, sodass Übernahmechancen dort bestehen, wo eine Implantation ungedeckte funktionale Ergebnisse adressieren kann. Belege für diese Richtung zeigen sich darin, dass Science Corporation das PRIMA-Subretinal-Photovoltaik-System über europäische Zulassungswege voranbringt, einschließlich eines im Juni 2025 eingereichten CE-Kennzeichnungsantrags, sowie durch klinische Ergebnisse, die 2026 berichtet wurden (Daten bis Januar 2026). Separat wurde im Juni 2026 die klinische Studie PRIMAlia am Save Sight Institute und Sydney Eye Hospital gestartet, um PRIMA bei erblich bedingten Netzhauterkrankungen wie Morbus Stargardt und Retinitis pigmentosa zu bewerten.

Der technologische Freiraum konzentriert sich auf Stimulation mit höherer Auflösung und Formfaktoren, die die Belastung für Patienten und den klinischen Arbeitsablauf verringern, einschließlich drahtloser oder lichtbetriebener Architekturen in Kombination mit fortschrittlicher Bildverarbeitung. Der Markt diversifiziert sich zudem weiter über eine einzelne Plattform hinaus, wobei eine im April 2026 begutachtete Veröffentlichung über ein flexibles epiretinales Kunstnetzhaut-Konzept unter Verwendung von Nahinfrarotlicht berichtete. Diese Publikation unterstützt die laufende Forschung und Entwicklung und deutet auf Partnerschaftsmöglichkeiten in den Bereichen Implantatdesign, externe tragbare Optik und Softwarealgorithmen hin, die visuelle Szenen in Stimulationsmuster übersetzen.

Aktuelle Branchenentwicklungen

- Juni 2026: Das Save Sight Institute und das Sydney Eye Hospital starteten die klinische Studie PRIMAlia, um das PRIMA-System bei erblich bedingten Netzhauterkrankungen zu testen, einschließlich Morbus Stargardt und Retinitis pigmentosa. Durch den Schritt über die geografische Atrophie hinaus zu erblichen Indikationen erweitert das Programm die Generierung klinischer Evidenz über mehrere Patientenpopulationen hinweg und unterstützt skalierte chirurgische und Rehabilitationswege.

- Juni 2025: Science Corporation reichte bei einer benannten Stelle einen CE-Kennzeichnungsantrag für das PRIMA-Netzhautimplantat zur europäischen behördlichen Prüfung ein. Die Einreichung formalisierte einen Weg zu breiterem europäischem Zugang und legte zusätzlichen Schwerpunkt auf klinische Evidenz im MDR-Zeitalter und Verpflichtungen nach dem Inverkehrbringen, die die Akzeptanz durch Krankenhäuser und spezialisierte Augenzentren beeinflussen können.

- April 2024: Science Corporation erwarb das geistige Eigentum und die Vermögenswerte von Pixium Vision SA, einschließlich des PRIMA-Netzhautimplantatsystems, im Anschluss an das Liquidationsverfahren von Pixium vor dem Pariser Handelsgericht. Die Übernahme konsolidierte eine klinisch validierte Plattform unter einem besser kapitalisierten Eigentümer und unterstützte die Kontinuität der Entwicklungsressourcen sowie eine zentralisiertere regulatorische Strategie für Sehwiederherstellungsimplantate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst implantierbare Netzhautprothesenprodukte und verwandte Implantatsysteme, die dazu dienen, Menschen mit schwerer Netzhautdegeneration bei der teilweisen Wiederherstellung des Sehvermögens zu helfen, zusammen mit den zentralen zugehörigen Gerätekomponenten, die für den klinischen Einsatz verkauft werden.

Geltungsbereichsausschlüsse: Nicht-implantierbare Sehhilfen, allgemeine ophthalmologische Chirurgiewerkzeuge und reine Arzneimitteltherapien sind von der Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Implantattyp

- Epiretinale Implantate (z. B. Argus II)

- Subretinale Implantate (z. B. Alpha AMS)

- Suprachoroidale Implantate

- Implantierbares Miniaturteleskop (IMT)

- Andere Implantattypen

- Nach Krankheitsindikation

- Retinitis Pigmentosa

- Altersbedingte Makuladegeneration

- Stargardt-Krankheit

- Andere Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Ophthalmologische Fachkliniken

- Akademische und Forschungszentren

- Nach Technologie

- Drahtlos betriebene Systeme

- Kabelgebundene / transsklerale Kabelsysteme

- Adaptive Bildverarbeitung und KI-Integration

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die anfängliche Marktkarte zu erstellen und den Nachfragepool an realen Gesundheits- und Gerätedaten zu verankern. Wir bezogen uns auf öffentliche Quellen wie die Gerätedatenbanken und Zulassungen der US-amerikanischen FDA, die US National Library of Medicine für Offenlegungen klinischer Studien, die Weltgesundheitsorganisation für den Kontext der Augengesundheit und die US Centers for Medicare and Medicaid Services für Erstattungssignale, die die Akzeptanz beeinflussen.

Um die Größenbestimmung praktikabel zu halten, überprüften wir zudem breitere Gesundheitsstatistiken und Fachreferenzen wie OECD-Gesundheitsdaten, relevante begutachtete Fachzeitschriften und öffentlich verfügbare Informationen aus Unternehmensunterlagen, Investorenpräsentationen und seriöser Presseberichterstattung über Implantateinführungen und Pipeline-Updates. Wo es half, die Größenordnung gegenzuprüfen, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzen und -intelligenz, Patentdatenbanken sowie selektive Ansichten auf Import- und Exportsendungsebene für Gerätekomponenten. Die Liste der Schreibtischquellen ist beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zur Akzeptanz sowie die Preis- und Nutzungslogik hinter Implantaten und zugehörigen Systemkomponenten zu überprüfen. Wir sprachen mit einer Mischung aus Experten der Geräteseite, Klinikern und Beteiligten der Krankenhausbeschaffung sowie forschungsorientierten Befragten in Amerika, EMEA und APAC, damit regionale Erstattungsmuster, Eingriffshäufigkeit und Unterschiede bei der Patienteneignung berücksichtigt werden konnten. Diese Eingaben halfen, Lücken zu schließen, die von öffentlichen Daten übrig blieben, und anschließend wurden die endgültigen Zahlen mit den von den Befragten berichteten Realitäten vor Ort abgeglichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | APAC: 50% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 37% | EMEA: 31% |

| Kleinere Akteure: 17% | Manager: 51% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-Down-Aufbau, bei dem Prävalenz- und Behandlungskohortenlogik in einen realistischen Eingriffs- und Implantatnachfragepool nach Region übersetzt und anschließend anhand typischer Geräte-Preisspannen in Werte umgewandelt wird. Sobald diese Struktur stand, wurden die Ergebnisse mit selektiven Bottom-Up-Näherungen abgeglichen, wie etwa Lieferanten- und Kanalprüfungen sowie stichprobenartigen ASP-Zeit-Volumen-Berechnungen, die anschließend zur Anpassung der Gesamtsummen genutzt werden, wenn die implizierte Akzeptanz zu hoch oder zu niedrig erschien.

Einige Marktkennzahlen wurden konsequent verfolgt, um die Annahmen fundiert zu halten. Dazu gehörten die berechtigten Patientenpopulationen für zentrale Netzhautdegenerationsindikationen, der Anteil der Patienten, die klinisch für ein Implantat geeignet sind, Eingriffsvolumen an Fachzentren, die Verfügbarkeit von Erstattungen und die Richtung der Kodierung sowie die erwartete ASP-Entwicklung, während Technologien von kabelgebundenen zu drahtlosen Systemen wechseln (und während sich unterstützende Komponenten weiterentwickeln). Für die Prognose wurde eine Szenarioanalyse verwendet, da die Akzeptanz in diesem Markt aufgrund von regulatorischen Entscheidungen, Studienergebnissen und Erstattungsänderungen ungleichmäßig verlaufen kann, und Experteneingaben halfen, realistische Basisszenario-Verläufe festzulegen. Wo Bottom-Up-Signale in einem Land fehlten, füllten wir Lücken mithilfe regionaler Akzeptanzanaloga, die an Gesundheitsausgaben und die Dichte von Fachzentren gebunden sind, und überprüften anschließend das implizierte Volumen erneut gegen die berechtigte Kohorte.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, beginnend mit internen Konsistenztests über Volumen, Preise und implizierte Durchdringung nach Region. Die Ergebnisse werden mit unabhängigen Signalen wie Eingriffsaktivitätshinweisen, der Erstattungslage und dem Tempo regulatorischer und klinischer Meilensteine verglichen, und Ausreißer werden vor der Freigabe untersucht.

Wenn eine wesentliche Abweichung auftritt, kontaktieren wir relevante Befragte erneut, um zu bestätigen, ob es sich um eine echte Marktverschiebung oder ein Problem der Datenauslegung handelt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wichtige Zulassungen, Erstattungsentscheidungen oder unerwartete Studienergebnisse die Nachfragekurve wesentlich verändern. Vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut überprüft, damit Kunden eine aktuelle Sicht und keine veraltete Momentaufnahme erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Netzhautimplantate mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Netzhautimplantate können unterschiedlich aussehen, selbst wenn dasselbe Endthema behandelt wird, da Autoren möglicherweise nicht dieselben Einschlussregeln, dasselbe Basisjahr oder dieselbe Preis- und Volumenlogik anwenden. Unterschiede zeigen sich auch, wenn sich eine Studie stärker auf Pipeline-Erwartungen stützt, während eine andere näher an der heutigen Eingriffsrealität bleibt.

Wesentliche Ursachen für Abweichungen in diesem Markt entstehen üblicherweise daraus, ob implantierbare Miniaturteleskop-Produkte zusammen mit elektronischen Netzhautprothesen gezählt werden, wie die Patienteneignung in tatsächliche Implantationseingriffe umgerechnet wird und ob das Modell konstante Dollarwerte verwendet oder Wechselkurszeitpunkte und ASP-Änderungen jährlich aktualisiert. Die untenstehende Bandbreite wird zudem von Entscheidungen zum Prognosehorizont beeinflusst, da längere Horizonte stillschweigend schnellere Akzeptanzverläufe unterstellen können, ohne ausreichende Überprüfungen anhand von Erstattungs- und Studienergebnis-Zeitpunkten.

Vergleichsmaßstab

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 56,53 Mio. USD (2025) | |

| Globaler Forschungsverlag A | 56,30 Mio. USD (2025) | Verwendet einen leicht abweichenden Produktumfang, indem implantierbare Miniaturteleskope und einige ältere Implantatkategorien explizit gemeinsam aufgeführt werden, was den erfassten Umsatzmix im Vergleich zu einer prothesenfokussierten Gerätedefinition verändern kann. |

| Branchenforschungshaus B | 58,70 Mio. USD (2025) | Berichtet einen höheren Wert für 2025, der eine aggressivere kurzfristige Akzeptanzannahme und eine andere ASP-Entwicklungsmethode widerzuspiegeln scheint, mit weniger Transparenz darüber, wie die Erstattungsbereitschaft zur Begrenzung der Eingriffsverläufe genutzt wurde. |

Insgesamt sind die Unterschiede erklärbar, sobald Umfang und Umrechnungsregeln für die Akzeptanz abgeglichen sind, da kleine Änderungen bei der berechtigten Kohorte, der Eingriffsdurchdringung und dem ASP-Zeitpunkt einen Markt im Bereich von Millionen USD schnell verändern. Die Schätzung bleibt nachvollziehbar, da der Nachfragepool an die Patientenneigung und die Eingriffsrealität gebunden ist, bevor die Preisgestaltung angewendet wird, und diese praktische Abfolge wird in den Aktualisierungen von Mordor Intelligence konsistent gehalten.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Retinaimplantate im Jahr 2031 voraussichtlich erreichen?

Der Markt für Retinaimplantate soll bis 2031 USD 91,72 Millionen erreichen und mit einer CAGR von 8,4 % wachsen.

Welcher Implantattyp hält derzeit den größten Marktanteil?

Epiretinale Systeme führten mit 42,10 % des Marktanteils für Retinaimplantate im Jahr 2025.

Warum gewinnen drahtlose Implantate an Beliebtheit?

Drahtlose Systeme verbessern die Patientenmobilität, reduzieren das Infektionsrisiko und sollen bis 2031 mit einer CAGR von 11,12 % wachsen.

Welche geografische Region wird am schnellsten wachsen?

Der Asien-Pazifik-Raum soll aufgrund der raschen Bevölkerungsalterung und des Ausbaus der ophthalmologischen Infrastruktur eine CAGR von 9,41 % verzeichnen.

Wie wirkt sich die Preisgestaltung auf die Akzeptanz aus?

Geräte- und Verfahrenskosten von über USD 100.000 begrenzen die Akzeptanz in Regionen ohne robuste Erstattung und dämpfen die kurzfristige Nachfrage.

Seite zuletzt aktualisiert am: