Marktgröße und Marktanteil für Augenimplantate

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

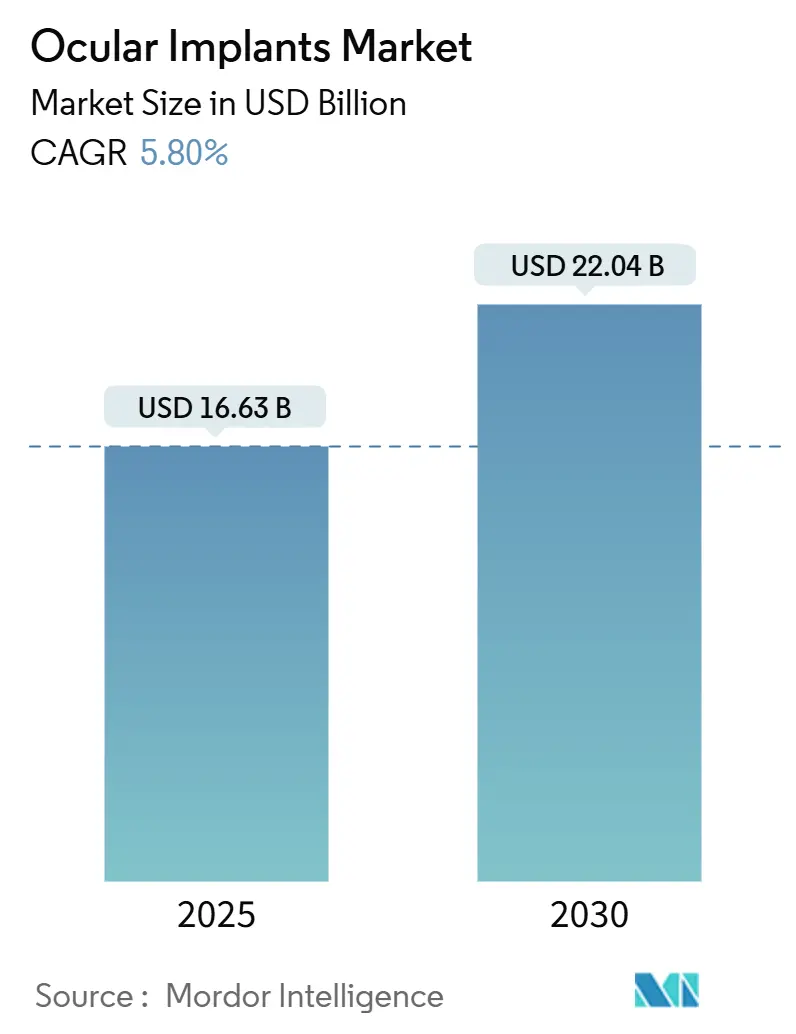

| Marktgröße (2025) | 16.63 Milliarden US-Dollar |

| Marktgröße (2030) | 22.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.80% CAGR |

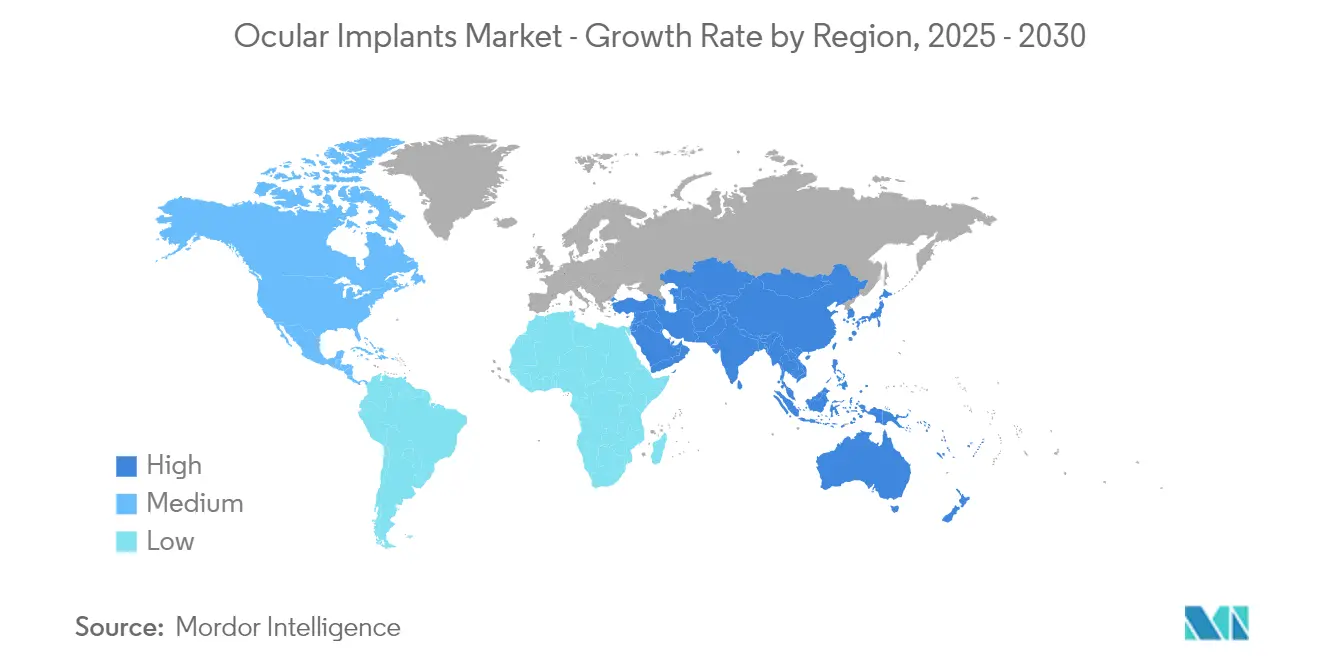

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

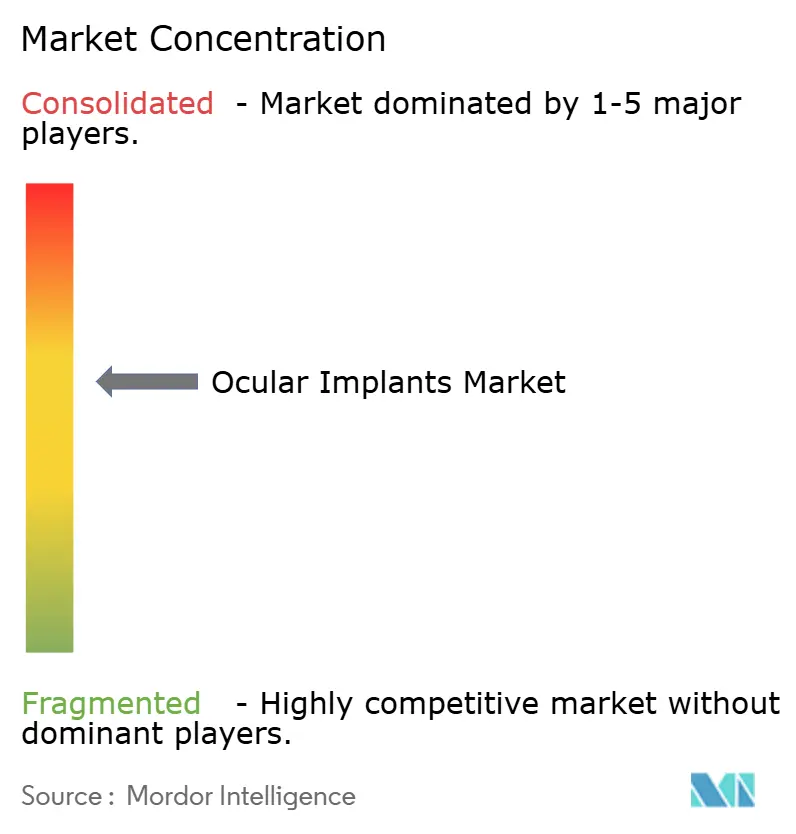

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Augenimplantate von Mordor Intelligence

Die Marktgröße für Augenimplantate wird im Jahr 2025 auf 16,63 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,80 % während des Prognosezeitraums (2025–2030) 22,04 Milliarden USD erreichen.

Marktübersicht für Augenimplantate

Die Branche für Augenimplantate entwickelt sich inmitten bedeutender technologischer und gesundheitlicher Infrastrukturentwicklungen weltweit kontinuierlich weiter. Gesundheitssysteme in entwickelten und aufstrebenden Volkswirtschaften priorisieren zunehmend fortschrittliche Augenpflegeleistungen, mit erheblichen Investitionen in modernste chirurgische Einrichtungen und spezialisierte Ophthalmologiezentren. Die Integration von künstlicher Intelligenz und maschinellem Lernen in der Ophthalmologie hat die Behandlungsplanung und chirurgische Präzision revolutioniert, insbesondere bei der Entwicklung und Platzierung individueller Implantate.

Die regulatorische Landschaft für Augenimplantate hat eine erhebliche Transformation durchlaufen, wobei die Behörden strengere Qualitätskontrollmaßnahmen eingeführt haben und gleichzeitig die Zulassungswege für innovative Geräte beschleunigt haben. Dieser duale Ansatz hat ein innovationsfreundliches Umfeld geschaffen und gleichzeitig hohe Sicherheitsstandards aufrechterhalten. Darüber hinaus führte das Center For Sight, ein führender Augenpflegeanbieter, im März 2024 Floridas erste iDoseTR-Implantatoperation durch. Dieser Meilenstein folgt kurz nach der Zulassung des Geräts durch die FDA im Dezember 2023. Das von Glaukos Corporation hergestellte iDoseTR ist ein ophthalmisches Implantat, das für eine anhaltende Freisetzung konzipiert ist. Nach der chirurgischen Positionierung im Auge gibt es eine Travoprost-Formulierung ab, die den Augeninnendruck bei Patienten mit okulärer Hypertension oder Offenwinkelglaukom wirksam senkt.

Die Biomaterialwissenschaft hat sich als Eckpfeiler des Fortschritts bei Augenimplantaten etabliert, mit bedeutenden Durchbrüchen bei biokompatiblen Materialien und Oberflächenmodifikationen. Die Integration intelligenter Materialien, die zur Medikamentenverabreichung und Gewebeintegration fähig sind, hat neue Möglichkeiten für Behandlungsergebnisse eröffnet. Beispielsweise stellten Forscher gemäß einem im Juli 2023 in der Fachzeitschrift Pharmaceutics veröffentlichten Artikel einige nicht biologisch abbaubare Implantate als Matrixsystem (monolithisch) in das Auge ein, um eine homogene Verteilung des Wirkstoffs zu gewährleisten. Im Gegensatz dazu nehmen andere nicht biologisch abbaubare Implantate eine Reservoirform an, die einen kompakten Wirkstoffkern mit einer durchlässigen, nicht biologisch abbaubaren Membran umhüllt. Das Aufkommen von wirkstofffreisetzenden Implantaten hat die Behandlungslandschaft besonders verändert und bietet anhaltende therapeutische Vorteile neben mechanischer Unterstützung.

Der Markt hat eine bemerkenswerte Verschiebung hin zu personalisierten Medizinansätzen erlebt, wobei die 3D-Drucktechnologie eine zentrale Rolle bei der individualisierten Implantatfertigung spielt. Dieser Trend ist besonders im Segment der Augenprothesen deutlich, wo KI-gesteuerte Designprozesse die Fertigungszeit erheblich reduziert und gleichzeitig die Passgenauigkeit verbessert haben. Laut einem im Januar 2024 in der Fachzeitschrift Hardware veröffentlichten Artikel erwähnten die Forscher, dass der 3D-Druck die ophthalmische Versorgung revolutioniert, indem er die Anpassung von Geräten an die einzigartige okuläre Anatomie jedes Patienten ermöglicht. Darüber hinaus ist die Fähigkeit, komplexe okuläre Strukturen mithilfe moderner Techniken nachzubilden, für Ausbildung, präoperative Planung und die Verbesserung der chirurgischen Effizienz unverzichtbar geworden. Zusätzlich haben Fortschritte im dynamischen Bereich des Biodrucks zur Schaffung von 3D-gedruckten okulären Geweben geführt, was die Forschung zu regenerativen Behandlungen für Hornhaut-, Netzhaut- und Bindehauterkrankungen stärkt. Diese technologische Integration hat die Patientenergebnisse und Zufriedenheitsraten erheblich verbessert, insbesondere in komplexen Fällen, die eine präzise anatomische Anpassung erfordern.

Globale Markttrends und Erkenntnisse für Augenimplantate

Wachsende geriatrische Bevölkerung in Verbindung mit hoher Prävalenz von Augenerkrankungen

Die weltweit zunehmende ältere Bevölkerung ist zu einem bedeutenden Treiber für den Markt für Augenimplantate geworden, da das Alter direkt mit einer höheren Inzidenz von Augenerkrankungen korreliert. Gemäß der Oktober-2024-Aktualisierung der Weltgesundheitsorganisation (WHO) wird bis 2030 jeder sechste Mensch weltweit 60 Jahre oder älter sein. Bis 2050 wird sich diese demografische Gruppe auf 2,1 Milliarden verdoppeln. Darüber hinaus soll die Gruppe der über 80-Jährigen gegenüber den Zahlen von 2020 auf 426 Millionen bis 2050 verdreifacht werden. Diese demografische Verschiebung ist besonders bedeutsam, da ältere Erwachsene aufgrund geschwächter Immunsysteme und altersbedingter degenerativer Prozesse anfälliger für verschiedene Augenerkrankungen sind, was einen erheblichen Bedarf an Augenimplantaten und damit verbundenen Behandlungen schafft.

Die Prävalenz altersbedingter Augenerkrankungen unterstreicht die wachsende Marktnachfrage weiter. Beispielsweise leiden laut der Mai-2024-Aktualisierung der Centers for Disease Control and Prevention (CDC) etwa 1,8 Millionen Amerikaner im Alter von 40 Jahren und älter an altersbedingter Makuladegeneration (AMD), während weitere 7,3 Millionen große Drusen aufweisen, was sie einem erhöhten Risiko für die Erkrankung aussetzt. Darüber hinaus werden Erkrankungen wie altersbedingte Makuladegeneration (AMD), Glaukom und diabetische Retinopathie mit zunehmendem Alter immer häufiger und erfordern verschiedene Arten von Augenimplantaten zur Behandlung.

Die steigende Prävalenz von Augenerkrankungen in allen Altersgruppen ist zu einem entscheidenden Treiber für den Markt für Augenimplantate geworden. Beispielsweise berichteten Optometristen in den Vereinigten Staaten gemäß dem Glaukom-Bericht 2023 durchschnittlich, dass 16 % ihrer Patienten mit Glaukom diagnostiziert wurden. Darüber hinaus lag das allgemeine Vertrauen in diese Diagnosen bei 7,89 von 10, was einem Anstieg von 2,47 % gegenüber dem Vorjahr entspricht. Die steigende Prävalenz von Glaukom treibt eine erhebliche Zunahme der Nachfrage nach Augenimplantaten an, was voraussichtlich ein erhebliches Segmentwachstum während des gesamten Prognosezeitraums ankurbeln wird.

Der Anstieg lebensstilbedingter Augenerkrankungen hat ebenfalls erheblich zum Marktwachstum beigetragen. Verlängerte Bildschirmzeiten, Umweltfaktoren und veränderte Ernährungsgewohnheiten haben zu einem Anstieg verschiedener Augenerkrankungen geführt, die chirurgische Eingriffe erfordern. Der Anstieg der Fälle von Brechungsfehlern, insbesondere bei jüngeren Bevölkerungsgruppen, kombiniert mit dem wachsenden Bewusstsein für verfügbare Behandlungsoptionen, hat eine erhebliche Nachfrage nach Korrekturverfahren und Implantaten geschaffen. Darüber hinaus hat die weltweit steigende Prävalenz von Diabetes zu einer höheren Inzidenz von diabetischer Retinopathie und anderen diabetesbedingten Augenkomplikationen geführt, was fortschrittliche Behandlungslösungen einschließlich spezialisierter Augenimplantate erforderlich macht.

Technologische Fortschritte bei Augenimplantaten

Der Markt für Augenimplantate hat in den letzten Jahren bemerkenswerte technologische Fortschritte erlebt, insbesondere bei der Materialauswahl und den Implantatdesignkriterien. Die Entwicklung von einfachen nichtporösen polymeren Kugeln hin zu ausgefeilten Geräten mit fortschrittlichen Formen und verbesserter Funktionalität hat die Behandlungsergebnisse revolutioniert. Moderne polymere und keramische Implantate haben aufgrund ihres hochgradig vernetzten Designs, das fibrovaskuläres Einwachsen fördert und verbesserte Optionen für die Mobilität von Augenprothesen bietet, erheblich an Bedeutung gewonnen, was die Komplikationsraten erheblich reduziert und die Patientenergebnisse verbessert.

Jüngste Innovationen bei biokeramischen Zusammensetzungen haben neue Möglichkeiten in der Anwendung von Augenimplantaten eröffnet. Diese fortschrittlichen Materialien zeigen eine überlegene Fähigkeit, sich mit Weichgewebe zu verbinden und die Angiogenese zu fördern, was sie mit verschiedenen Weichgewebeanwendungen kompatibel macht, die zuvor als nicht durchführbar galten. Die Integration intelligenter Materialien und biokompatiblen Substanzen hat zur Entwicklung von wirkstofffreisetzenden Implantaten und KI-gesteuerten Designprozessen geführt. Beispielsweise führte im Februar 2024 eine gemeinsame Anstrengung des Fraunhofer-Instituts für Graphische Datenverarbeitung IGD und Ocupeye Ltd. zu einer innovativen KI-gesteuerten Technik für den 3D-Druck von Augenprothesen, die die Fertigungszeit im Vergleich zu herkömmlichen Methoden um etwa 80 % reduziert.

Fortschritte bei minimal-invasiven chirurgischen Techniken

Minimal-invasive chirurgische Techniken haben Augenimplantatverfahren transformiert und sie für Patienten und Gesundheitsdienstleister gleichermaßen attraktiver gemacht. Diese fortschrittlichen Methoden haben zu kürzeren Erholungszeiten, weniger postoperativen Komplikationen und verbesserten Patientenergebnissen geführt. Mit der Integration hochpräziser mikrochirurgischer Instrumente und modernster Bildgebungstechnologien können Chirurgen nun komplizierte Eingriffe mit erhöhter Genauigkeit und minimalem Gewebetrauma durchführen, was zu überlegenen visuellen Ergebnissen und gesteigerter Patientenzufriedenheit führt.

Darüber hinaus hat das Aufkommen ausgefeilter chirurgischer Plattformen und automatisierter Abgabesysteme die Präzision und Effizienz von Augenimplantatverfahren gestärkt. Beispielsweise die Einführung automatisierter, einwegfähiger, vorgeladener IOL-Abgabesysteme. Diese Innovationen haben nicht nur den Implantationsprozess rationalisiert, sondern auch die mit Kontamination und menschlichem Versagen verbundenen Risiken gemindert. Solche technologischen Fortschritte haben den Weg für neuartige chirurgische Ansätze bei zuvor schwierigen Fällen geebnet und das Spektrum der Patienten erweitert, die von Augenimplantaten profitieren können. Diese Verbindung aus verfeinerten chirurgischen Techniken und fortschrittlichen Implantatdesigns hat einen harmonischen Effekt erzeugt, der in verbesserten Langzeitergebnissen und einer breiteren Akzeptanz von Augenimplantatverfahren in verschiedenen Patientengruppen gipfelt.

Analyse des Produkttypsegments im Markt für Augenimplantate

Segment Intraokularlinsen (IOL) im Markt für Augenimplantate

Das Segment der Intraokularlinsen dominiert den globalen Markt für Augenimplantate und hält im Jahr 2024 einen bemerkenswerten Marktanteil. Diese bedeutende Marktposition wird in erster Linie durch die steigende Prävalenz von Katarakten bei der alternden Weltbevölkerung und die zunehmende Akzeptanz von Premium-IOL angetrieben. Die Führungsposition des Segments wird durch kontinuierliche technologische Fortschritte bei IOL-Materialien und -Designs weiter gestärkt, insbesondere bei der Entwicklung von Multifokal- und Torikuslinsen. Große Marktteilnehmer wie Alcon und Johnson & Johnson haben erheblich in Forschung und Entwicklung investiert, um die IOL-Technologie zu verbessern und visuelle Ergebnisse sowie Patientenzufriedenheit zu steigern. Die robuste Leistung des Segments ist auch auf die weltweit wachsende Anzahl von Kataraktoperationen und die zunehmende Präferenz für minimal-invasive Verfahren zurückzuführen. Darüber hinaus hat das wachsende Bewusstsein für fortschrittliche IOL-Optionen und die Verbesserung der Gesundheitsinfrastruktur in Entwicklungsregionen zur dominanten Position des Segments beigetragen.

Segment Glaukomimplantate im Markt für Augenimplantate

Das Segment der Glaukomimplantate entwickelt sich zur am schnellsten wachsenden Kategorie im Markt für Augenimplantate und soll sich mit einer bemerkenswerten Wachstumsrate ausweiten. Dieses bemerkenswerte Wachstum wird durch die weltweit steigende Prävalenz von Glaukom und die zunehmende Akzeptanz von minimal-invasiven Glaukomchirurgiegeräten (MIGS) angetrieben. Technologische Innovationen bei Glaukomdrainagegeräten und die Entwicklung neuartiger Implantatmaterialien treiben die Marktexpansion voran. Das Wachstum des Segments wird durch die steigende Nachfrage nach Kombinationstherapien und die Einführung von Implantaten der nächsten Generation mit verbesserten Sicherheitsprofilen weiter beschleunigt. Unternehmen wie Glaukos Corporation führen Innovationen in diesem Bereich an und entwickeln fortschrittliche Implantate, die verbesserte chirurgische Ergebnisse und reduzierte Komplikationen bieten. Das Segment profitiert auch von steigenden Gesundheitsausgaben und wachsendem Bewusstsein für frühe Glaukombehandlungsoptionen. Darüber hinaus trägt die Ausweitung der Versicherungsdeckung für Glaukomverfahren in verschiedenen Regionen zum schnellen Wachstum des Segments bei.

Verbleibende Segmente im Markt für Augenimplantate

Die Segmente Orbitalimplantate und okuläre Prothesen repräsentieren zusammen bedeutende Chancen im Markt für Augenimplantate und bedienen jeweils unterschiedliche therapeutische Bedürfnisse. Orbitalimplantate haben aufgrund zunehmender Fälle von Augenverletzungen und der steigenden Nachfrage nach kosmetischen Augenoperationen an Bedeutung gewonnen. Das Segment hat bemerkenswerte technologische Verbesserungen bei Implantatmaterialien und -design erlebt, die die Biokompatibilität und Patientenergebnisse verbessern. Das Segment der okulären Prothesen hat sich mit der Einführung maßgefertigter Augenprothesen unter Verwendung der 3D-Drucktechnologie weiterentwickelt, was ästhetische Ergebnisse und Patientenzufriedenheit verbessert. Diese Segmente profitieren von fortschreitenden chirurgischen Techniken und wachsender Akzeptanz okulär-rekonstruktiver Verfahren. Darüber hinaus treiben der zunehmende Fokus auf patientenspezifische Lösungen und steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften das Wachstum in diesen Segmenten voran. Die Entwicklung neuartiger Biomaterialien und verbesserter Fertigungsprozesse hat ebenfalls zur Expansion dieser Marktsegmente beigetragen.

Analyse des Anwendungssegments im Markt für Augenimplantate

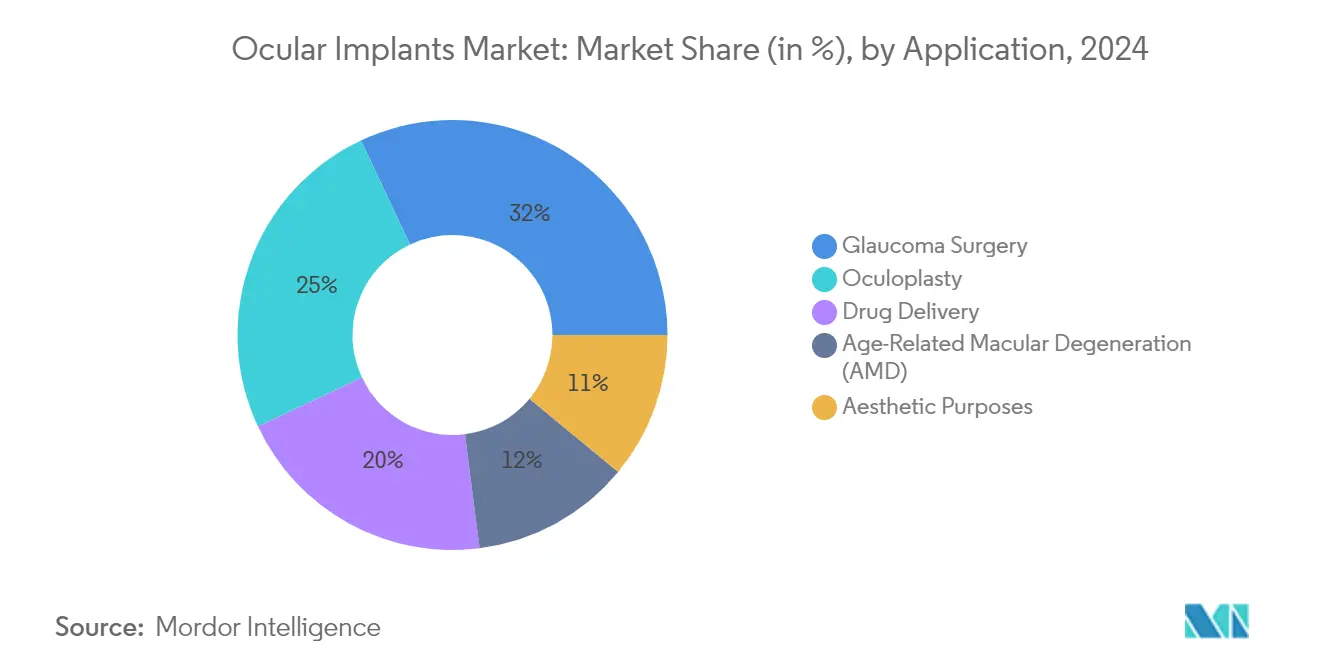

Segment Glaukomchirurgie im Markt für Augenimplantate

Das Segment der Glaukomchirurgie dominiert den Markt für Augenimplantate und hält im Jahr 2024 einen Anteil von 32 %. Diese bedeutende Marktposition wird in erster Linie durch die steigende Prävalenz von Glaukom bei der alternden Weltbevölkerung und die zunehmende Akzeptanz von minimal-invasiven Glaukomchirurgiegeräten (MIGS) angetrieben. Die Dominanz des Segments wird durch kontinuierliche technologische Fortschritte bei Glaukomdrainagegeräten und Implantaten weiter gestärkt, die verbesserte chirurgische Ergebnisse und reduzierte Komplikationen bieten. Große Marktteilnehmer wie Glaukos Corporation und Alcon haben innovative chirurgische Glaukomgeräte eingeführt und die den Chirurgen und Patienten zur Verfügung stehenden Behandlungsoptionen erweitert. Das Wachstum des Segments wird auch durch günstige Erstattungsrichtlinien in entwickelten Regionen und wachsendes Bewusstsein für frühe Glaukombehandlung unterstützt. Darüber hinaus hat die Integration fortschrittlicher Materialien und intelligenter Technologien in Glaukomimplantate deren Wirksamkeit und Sicherheitsprofil verbessert und zu höheren Akzeptanzraten bei Gesundheitsdienstleistern beigetragen.

Segment Medikamentenverabreichung im Markt für Augenimplantate

Das Segment der Medikamentenverabreichung entwickelt sich zum am schnellsten wachsenden Segment im Markt für Augenimplantate. Dieses bemerkenswerte Wachstum ist auf die steigende Nachfrage nach Systemen zur anhaltenden Medikamentenfreisetzung und die Entwicklung neuartiger biologisch abbaubarer Implantate zurückzuführen. Die Expansion des Segments wird durch laufende Forschungs- und Entwicklungsaktivitäten angetrieben, die sich auf innovative Medikamentenverabreichungsplattformen zur Behandlung chronischer Augenerkrankungen konzentrieren. Die steigende Prävalenz von diabetischer Retinopathie und anderen Erkrankungen des hinteren Augensegments hat eine erhebliche Marktchance für okuläre Medikamentenverabreichungsimplantate geschaffen. Technologische Fortschritte in der Polymerwissenschaft und bei Arzneimittelformulierungstechniken haben die Entwicklung effizienterer und patientenfreundlicherer Medikamentenverabreichungssysteme ermöglicht. Darüber hinaus beschleunigen strategische Kooperationen zwischen Pharmaunternehmen und Medizingeräteherstellern die Entwicklung von Augenimplantaten zur Medikamentenverabreichung der nächsten Generation. Das Segment profitiert auch von zunehmenden Investitionen in die Forschung und Entwicklung von Kombinationsgeräten, die die Medikamentenverabreichung mit anderen therapeutischen Ansätzen integrieren.

Verbleibende Segmente im Markt für Augenimplantate

Die verbleibenden Segmente, einschließlich Okuloplastik, altersbedingte Makuladegeneration (AMD) und ästhetische Zwecke, repräsentieren zusammen bedeutende Chancen im Markt für Augenimplantate. Das Okuloplastiksegment expandiert weiterhin aufgrund der steigenden Nachfrage nach orbitaler Rekonstruktion und ästhetischen Verfahren, während das AMD-Segment durch die wachsende ältere Bevölkerung und Fortschritte bei implantierbarer Miniaturteleskoptechnologie angetrieben wird. Das Segment der ästhetischen Zwecke gewinnt aufgrund des wachsenden Bewusstseins für okuläre Prothesen und des zunehmenden Fokus auf die Verbesserung der Lebensqualität von Patienten mit Augentransformationen an Bedeutung. Diese Segmente profitieren von technologischen Innovationen bei Biomaterialien und Fertigungsprozessen, die zu natürlicher aussehenden und funktionaleren Implantaten führen. Die Integration der 3D-Drucktechnologie hat die individuelle Implantatfertigung revolutioniert, insbesondere in den Segmenten Okuloplastik und Ästhetik. Darüber hinaus tragen steigende Gesundheitsausgaben und wachsende Akzeptanz elektiver okularer Verfahren zum Wachstum dieser Segmente bei. Die Entwicklung spezialisierter Implantate für spezifische Erkrankungen innerhalb jedes Segments hat neue Marktchancen für Hersteller und Gesundheitsdienstleister geschaffen.

Analyse des geografischen Segments im Markt für Augenimplantate

Markt für Augenimplantate in Nordamerika

Nordamerika stellt eine dominierende Kraft im globalen Markt für Augenimplantate dar und umfasst die wichtigsten Märkte der Vereinigten Staaten, Kanadas und Mexikos. Die Führungsposition der Region wird ihrer fortschrittlichen Gesundheitsinfrastruktur, den hohen Gesundheitsausgaben und der starken Präsenz wichtiger Marktteilnehmer zugeschrieben. Die weit verbreitete Akzeptanz innovativer Augenimplantattechnologien, kombiniert mit günstigen Erstattungsrichtlinien und wachsendem Bewusstsein für Augenpflege, treibt das Marktwachstum in dieser Region weiterhin voran. Die Präsenz gut etablierter Forschungseinrichtungen und klinischer Einrichtungen stärkt Nordamerikas Position bei der Weiterentwicklung von Augenimplantattechnologien und -behandlungen weiter.

Markt für Augenimplantate in den Vereinigten Staaten

Die Vereinigten Staaten sind der größte Markt für Augenimplantate in Nordamerika und beherrschen nahezu drei Viertel des regionalen Marktes. Die Dominanz des Landes wird durch sein ausgereiftes Gesundheitssystem, die hohen Pro-Kopf-Gesundheitsausgaben und die umfangreiche Versicherungsdeckung für okuläre Verfahren angetrieben. Die Präsenz führender Ophthalmologiezentren, kontinuierliche technologische Innovationen und die steigende Prävalenz von Augenerkrankungen bei der alternden Bevölkerung tragen zum Marktwachstum bei. Der US-Markt profitiert auch von robusten klinischen Forschungsaktivitäten, der frühen Akzeptanz fortschrittlicher Augenimplantattechnologien und der starken Präsenz wichtiger Branchenakteure, die regelmäßig innovative Produkte einführen.

Markt für Augenimplantate in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt für Augenimplantate in Nordamerika mit einer bemerkenswerten Wachstumsrate. Das Wachstum des Landes wird durch zunehmende staatliche Initiativen zur Verbesserung der Zugänglichkeit der Augenpflege, wachsendes Bewusstsein für fortschrittliche Behandlungsoptionen und zunehmende Akzeptanz minimal-invasiver chirurgischer Verfahren angetrieben. Kanadische Gesundheitseinrichtungen investieren zunehmend in fortschrittliche ophthalmologische Ausrüstung und Ausbildung und konzentrieren sich gleichzeitig auf Forschungs- und Entwicklungsaktivitäten. Das universelle Gesundheitssystem des Landes, kombiniert mit wachsender privater Versicherungsdeckung für okuläre Verfahren, schafft ein günstiges Umfeld für die Marktexpansion.

Markt für Augenimplantate in Europa

Europa stellt einen bedeutenden Markt für Augenimplantate dar, wobei Deutschland, das Vereinigte Königreich, Frankreich, Spanien und Italien die regionale Landschaft anführen. Der europäische Markt profitiert von seiner gut etablierten Gesundheitsinfrastruktur, dem starken Fokus auf Innovation bei Medizingeräten und der wachsenden älteren Bevölkerung, die okuläre Eingriffe benötigt. Der Markt der Region ist durch strenge regulatorische Standards, umfangreiche Forschungsaktivitäten und die zunehmende Akzeptanz fortschrittlicher okularer chirurgischer Techniken gekennzeichnet. Die Präsenz führender ophthalmologischer Forschungseinrichtungen und Hersteller treibt weiterhin Innovationen in diesem Sektor voran.

Markt für Augenimplantate in Deutschland

Deutschland behauptet seine Position als größter Markt für Augenimplantate in Europa und macht im Jahr 2024 etwa ein Viertel des europäischen Marktes aus. Die Führungsposition des Landes wird seinem robusten Gesundheitssystem, den hohen Gesundheitsausgaben und dem starken Fokus auf Innovation in der Medizintechnologie zugeschrieben. Deutsche Medizineinrichtungen sind bekannt für ihre fortschrittlichen chirurgischen Fähigkeiten, umfangreichen Forschungsprogramme und die frühe Akzeptanz innovativer Augenimplantattechnologien. Die Präsenz führender Hersteller und Forschungseinrichtungen, kombiniert mit günstigen Erstattungsrichtlinien, treibt das Marktwachstum weiterhin voran.

Markt für Augenimplantate im Vereinigten Königreich

Das Vereinigte Königreich entwickelt sich zum am schnellsten wachsenden Markt für Augenimplantate in Europa. Das Marktwachstum im Vereinigten Königreich wird durch zunehmende Investitionen in die Gesundheitsinfrastruktur, die steigende Akzeptanz fortschrittlicher chirurgischer Techniken und das wachsende Bewusstsein für Augengesundheit angetrieben. Die Unterstützung des Nationalen Gesundheitsdienstes für okuläre Verfahren, kombiniert mit dem Wachstum des privaten Gesundheitssektors, schafft erhebliche Möglichkeiten für die Marktexpansion. Der starke Fokus des Landes auf Forschung und Entwicklung, insbesondere bei innovativen Augenimplantattechnologien, beschleunigt das Marktwachstum weiter.

Markt für Augenimplantate im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum stellt einen sich schnell entwickelnden Markt für Augenimplantate dar, wobei Japan, China und Indien als wichtige Beitragende hervortreten. Der Markt der Region ist durch eine sich verbessernde Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und wachsendes Bewusstsein für fortschrittliche Augenpflegebehandlungen gekennzeichnet. Wachsender Medizintourismus, erweiterter Zugang zu Gesundheitsdienstleistungen und zunehmende Akzeptanz westlicher Medizintechnologien treiben das Marktwachstum voran. Der große Patientenpool der Region, kombiniert mit steigendem verfügbaren Einkommen und wachsender älterer Bevölkerung, schafft erhebliche Möglichkeiten für die Marktexpansion.

Markt für Augenimplantate in China

China stellt den größten Markt für Augenimplantate im Asien-Pazifik-Raum dar. Die Dominanz des Landes wird seiner großen Patientenpopulation, der sich schnell entwickelnden Gesundheitsinfrastruktur und den zunehmenden staatlichen Investitionen in Gesundheitsdienstleistungen zugeschrieben. Die wachsende Akzeptanz fortschrittlicher Medizintechnologien, steigendes verfügbares Einkommen und erweiterte Versicherungsdeckung für okuläre Verfahren tragen zum Marktwachstum bei. Chinas Fokus auf die Modernisierung des Gesundheitswesens und die Präsenz inländischer Hersteller schaffen neue Möglichkeiten auf dem Markt.

Markt für Augenimplantate in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt für Augenimplantate im Asien-Pazifik-Raum. Das Wachstum des Landes wird durch eine sich verbessernde Gesundheitsinfrastruktur, wachsendes Bewusstsein für Augenpflege und zunehmende Akzeptanz fortschrittlicher chirurgischer Verfahren angetrieben. Die Präsenz qualifizierter Gesundheitsfachkräfte, wachsender Medizintourismus und staatliche Initiativen zur Verbesserung der Zugänglichkeit des Gesundheitswesens tragen zur Marktexpansion bei. Indiens großer Patientenpool und wachsende Mittelschicht mit erhöhter Gesundheitsausgabenkapazität bieten erhebliche Wachstumschancen.

Markt für Augenimplantate im Nahen Osten und Afrika

Die Region Naher Osten und Afrika bietet aufkommende Chancen im Markt für Augenimplantate, angetrieben durch eine sich verbessernde Gesundheitsinfrastruktur und zunehmende Investitionen in Medizintechnologien. Der Markt der Region ist durch wachsendes Bewusstsein für Augenpflege, steigende Gesundheitsausgaben und zunehmenden Medizintourismus gekennzeichnet. Der Golfkooperationsrat (GCC) entwickelt sich zum größten Markt in der Region, während Südafrika das schnellste Wachstumspotenzial zeigt, unterstützt durch erhebliche Gesundheitsinvestitionen und Modernisierungsinitiativen.

Markt für Augenimplantate in Südamerika

Der südamerikanische Markt für Augenimplantate zeigt erhebliches Wachstumspotenzial, gekennzeichnet durch eine sich verbessernde Gesundheitsinfrastruktur und zunehmenden Zugang zu fortschrittlichen Medizintechnologien. Der Markt der Region wird durch wachsendes Bewusstsein für Augenpflege, wachsenden Medizintourismus und steigende Gesundheitsausgaben angetrieben. Die Präsenz qualifizierter Gesundheitsfachkräfte und der expandierende private Gesundheitssektor tragen zum Marktwachstum bei. Brasilien entwickelt sich sowohl als größter als auch als am schnellsten wachsender Markt in der Region, unterstützt durch seine große Patientenpopulation und sich verbessernde Gesundheitsinfrastruktur.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Augenimplantate

Der Markt für Augenimplantate wird von wichtigen Akteuren angeführt, darunter AbbVie Inc., Alcon, Bausch Health Companies, Inc., Carl Zeiss Meditec AG, FCI Ophthalmics, Glaukos Corporation, Hoya Corporation, Johnson & Johnson, Morcher GmbH, Nidek Co., Ltd., Second Sight Medical Products Inc. und Staar Surgical. Diese Unternehmen konzentrieren sich auf Produktinnovationen durch fortschrittliche Forschung und Entwicklung, insbesondere in Bereichen wie KI-gesteuerte 3D-gedruckte Augenprothesen und wirkstofffreisetzende Implantate. Die Branche erlebt zunehmende strategische Kooperationen und Partnerschaften zur Verbesserung der technologischen Fähigkeiten und zur Erweiterung der geografischen Präsenz. Unternehmen investieren in die Modernisierung von Fertigungsanlagen und die Optimierung der Lieferkette, um die betriebliche Effizienz zu verbessern. Es gibt auch einen wachsenden Trend zur Erweiterung von Produktportfolios durch interne Entwicklung und strategische Akquisitionen, insbesondere in aufstrebenden Märkten.

Marktkonsolidierung und regionale Führungsmuster

Der Markt für Augenimplantate weist eine mäßig konsolidierte Struktur auf, bei der globale pharmazeutische Konzerne und spezialisierte ophthalmische Gerätehersteller den Wettbewerbsraum teilen. Große multinationale Konzerne dominieren den Markt durch ihre umfangreichen Vertriebsnetze, robusten Forschungs- und Entwicklungskapazitäten und breiten Produktportfolios. Regionale Akteure behalten eine bedeutende Präsenz in ihren lokalen Märkten durch starke Beziehungen zu Gesundheitsdienstleistern und das Verständnis lokaler regulatorischer Umgebungen. Der Markt hat mehrere strategische Fusionen und Übernahmen erlebt, insbesondere bei innovativen Start-ups mit vielversprechenden Technologien, die von etablierten Akteuren übernommen werden.

Die Wettbewerbsdynamik variiert erheblich zwischen den Regionen, wobei Nordamerika und Europa durch die Präsenz wichtiger Marktführer und hohen technologischen Fortschritt gekennzeichnet sind. Die Märkte im Asien-Pazifik-Raum erleben einen verstärkten Wettbewerb durch den Eintritt sowohl internationaler Akteure als auch aufstrebender lokaler Hersteller. Der Markt zeigt einen Trend zur vertikalen Integration, wobei Unternehmen ihre Präsenz entlang der gesamten Wertschöpfungskette von Forschung und Entwicklung bis hin zu Vertrieb und Kundendienst ausbauen. Unternehmen konzentrieren sich auch auf die Einrichtung regionaler Fertigungszentren, um lokale Märkte besser zu bedienen und Kosten zu optimieren.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg im Markt für Augenimplantate hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die regulatorische Compliance und Kosteneffizienz aufrechtzuerhalten. Etablierte Akteure müssen sich auf kontinuierliche Produktinnovationen konzentrieren, insbesondere bei der Entwicklung minimal-invasiver chirurgischer Techniken und biokompatiblen Materialien. Unternehmen müssen in den Aufbau starker Beziehungen zu Gesundheitsdienstleistern und Versicherungsunternehmen investieren, um den Marktzugang zu gewährleisten. Die Entwicklung umfassender Schulungsprogramme für Chirurgen und die Aufrechterhaltung starker Systeme zur Überwachung nach dem Inverkehrbringen werden für die Aufrechterhaltung der Marktposition immer wichtiger. Die Fähigkeit, sich an veränderte regulatorische Anforderungen anzupassen und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten, wird für den langfristigen Erfolg entscheidend sein.

Neue Marktteilnehmer und kleinere Akteure können Marktanteile gewinnen, indem sie sich auf Nischenanwendungen oder unterversorgte geografische Märkte konzentrieren. Erfolgsfaktoren umfassen die Entwicklung spezialisierter Produkte für spezifische Augenerkrankungen, den Aufbau starker Portfolios an geistigem Eigentum und den Aufbau effizienter Vertriebsnetze. Unternehmen müssen potenzielle regulatorische Änderungen berücksichtigen, insbesondere hinsichtlich Materialsicherheit und klinischer Evidenzanforderungen. Der Aufbau von Partnerschaften mit Forschungseinrichtungen und Gesundheitsdienstleistern kann bei der Produktentwicklung und Marktakzeptanz helfen. Die Fähigkeit, wettbewerbsfähige Preise bei gleichzeitiger Aufrechterhaltung von Qualitätsstandards anzubieten, wird für die Gewinnung von Marktanteilen in preissensiblen Märkten entscheidend sein.

Branchenführer für Augenimplantate

Alcon

Bausch Health Companies, Inc.

Carl Zeiss Meditec AG

Hoya Corporation

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Glaukos Corporation erhielt die FDA-Zulassung für ihr innovatives wirkstofffreisetzendes Implantat zur Senkung des Augeninnendrucks bei Personen mit okulärer Hypertension und stärkte damit ihre Präsenz im Markt für Glaukomimplantate.

- August 2024: HumanOptics Holding AG brachte ARTIFICIALIRIS SELECT auf den Markt, ein Premium-Implantat, das in neun vordefinierten Farbkombinationen für dringende und schnelle Patientenversorgung erhältlich ist und ihre Position im Segment der ästhetischen Augenimplantate stärkt.

- März 2024: Auf der Jahrestagung 2024 der American Society of Cataract and Refractive Surgery (ASCRS) in Boston präsentierte Johnson & Johnson eine exklusive Vorschau auf seine neueste presbyopiekorrigierende IOL, die Tecnis Odyssey. Diese hochmoderne Technologie zielt darauf ab, einen umfassenden Sehbereich zu bieten, Nachtsehstörungen zu minimieren und bei Kontrast und Leistung bei schwachem Licht zu überzeugen.

Berichtsumfang des globalen Markts für Augenimplantate

Gemäß dem Umfang des Berichts sind Augenimplantate fortschrittliche Medizingeräte, die für die Einführung in das Auge konzipiert sind und eine lokalisierte und anhaltende Medikamentenverabreichung ermöglichen. Diese Implantate bieten einen gezielten Behandlungsansatz, reduzieren den Bedarf an häufigen Eingriffen und verbessern die Patientencompliance über einen längeren Zeitraum.

Der Markt für Augenimplantate ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Intraokularlinsen (IOL), Glaukomimplantate, Orbitalimplantate und okuläre Prothesen segmentiert. Nach Anwendung ist der Markt in Glaukomchirurgie, Okuloplastik, Medikamentenverabreichung, altersbedingte Makuladegeneration (AMD) und ästhetische Zwecke segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Intraokularlinsen (IOL) |

| Glaukomimplantate |

| Orbitalimplantate |

| Okuläre Prothesen |

| Glaukomchirurgie |

| Okuloplastik |

| Medikamentenverabreichung |

| Altersbedingte Makuladegeneration (AMD) |

| Ästhetische Zwecke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Intraokularlinsen (IOL) | |

| Glaukomimplantate | ||

| Orbitalimplantate | ||

| Okuläre Prothesen | ||

| Nach Anwendung | Glaukomchirurgie | |

| Okuloplastik | ||

| Medikamentenverabreichung | ||

| Altersbedingte Makuladegeneration (AMD) | ||

| Ästhetische Zwecke | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Augenimplantate?

Die Marktgröße für Augenimplantate soll im Jahr 2025 16,63 Milliarden USD erreichen und mit einer CAGR von 5,80 % bis 2030 auf 22,04 Milliarden USD anwachsen.

Was ist die aktuelle Marktgröße für Augenimplantate?

Im Jahr 2025 soll die Marktgröße für Augenimplantate 16,63 Milliarden USD erreichen.

Welche Region wächst im Markt für Augenimplantate am schnellsten?

Es wird geschätzt, dass der Asien-Pazifik-Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil im Markt für Augenimplantate?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Markt für Augenimplantate.

Welche Jahre deckt dieser Markt für Augenimplantate ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Augenimplantate auf 15,67 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Augenimplantate für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Augenimplantate für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: