Marktgröße und Marktanteil für Vitrektomiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

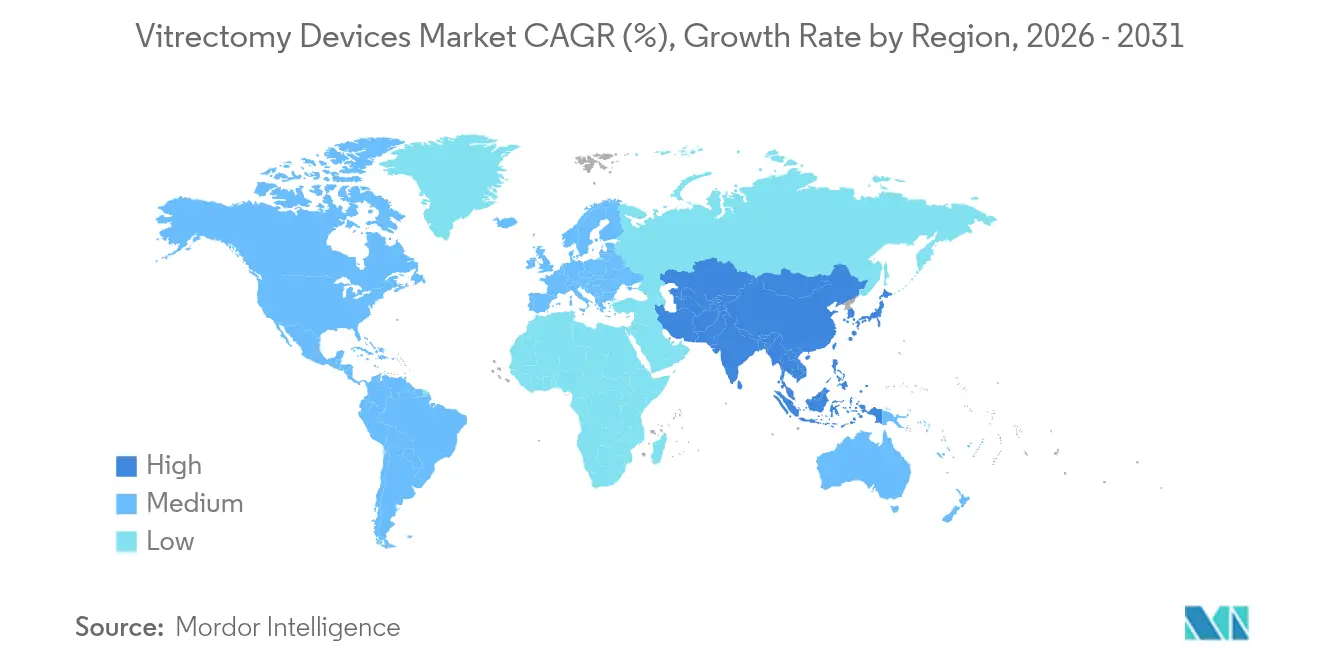

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

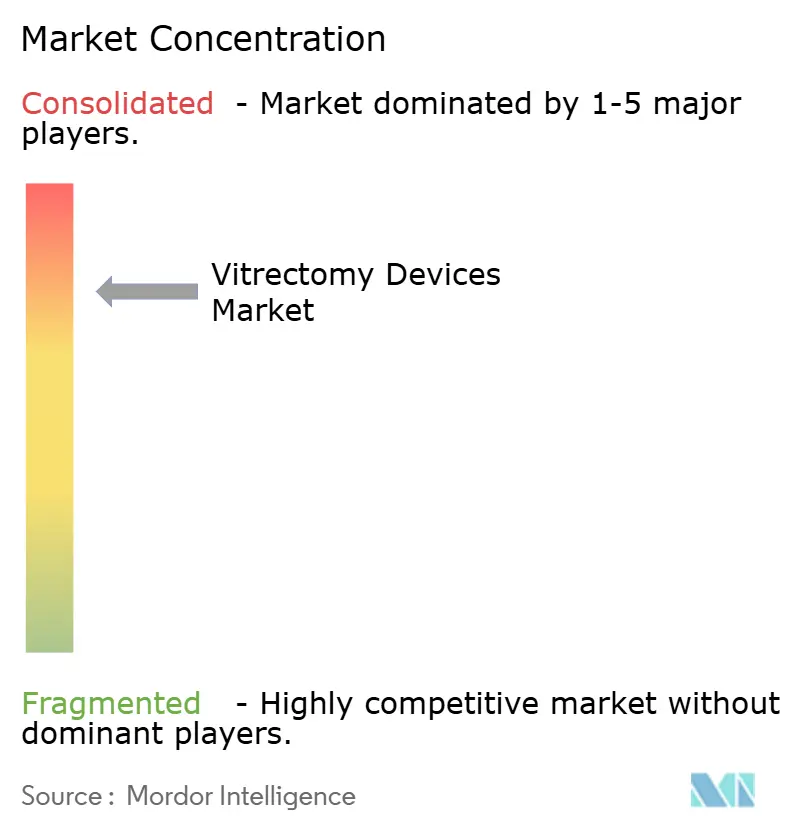

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vitrektomiegeräte von Mordor Intelligence

Die Marktgröße für Vitrektomiegeräte wird im Jahr 2026 auf USD 1,9 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,8 Milliarden, mit Projektionen für 2031 von USD 2,51 Milliarden, wachsend mit einer CAGR von 5,72 % über den Zeitraum 2026–2031. Das Wachstum resultiert aus der demografischen Alterung der Bevölkerung, der zunehmenden Diabetesprävalenz und den rasanten Fortschritten bei minimalinvasiven Operationsplattformen. Krankenhäuser und Kliniken verzeichnen eine stabile Erstattungslage für komplexe Netzhauteingriffe, was den Anbietern hilft, eine hohe Gerätenutzung aufrechtzuerhalten. Technologiegetriebene Differenzierung rund um kleinkalibrierte Instrumente und Ultraschall-Vitrektomiesysteme vergrößert die Leistungslücke zwischen herkömmlichen Konsolen und Systemen der nächsten Generation. Die Konsolidierung unter führenden Herstellern und Netzhaut-Servicegruppen verschärft die Kaufentscheidungsdynamik, während die Verlagerung von Routinefällen in ambulante Einrichtungen die installierte Basis tragbarer Plattformen vergrößert. Die Regulierungsbehörden in den Vereinigten Staaten und Europa erleichtern den Markteintritt für bestimmte ophthalmologische Kategorien, verkürzen die Markteinführungszeit für innovative Angebote und fördern ein stetiges Wachstum der Eingriffszahlen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Vitrektomie-Sets mit einem Marktanteil von 30,85 % am Markt für Vitrektomiegeräte im Jahr 2025, während Vitrektomiesysteme bis 2031 voraussichtlich eine CAGR von 6,95 % verzeichnen werden.

- Nach Anwendung entfiel auf die diabetische Retinopathie ein Umsatzanteil von 39,88 % an der Marktgröße für Vitrektomiegeräte im Jahr 2025; Makulaloch-Behandlungen entwickeln sich mit einer CAGR von 7,45 % bis 2031.

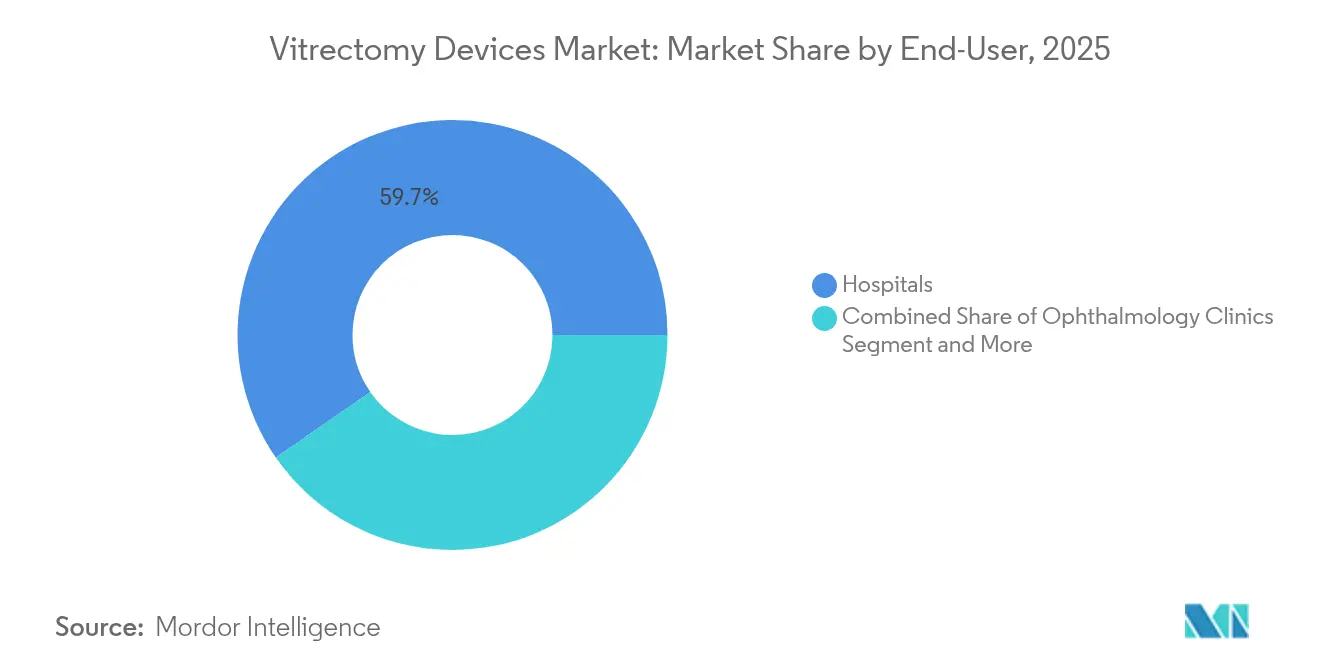

- Nach Endnutzer entfielen auf Krankenhäuser 59,65 % der Marktgröße für Vitrektomiegeräte im Jahr 2025, während Augenkliniken mit einer CAGR von 6,58 % bis 2031 am schnellsten wachsen.

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 37,75 % am Markt für Vitrektomiegeräte im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 7,62 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vitrektomiegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch vitreoretinale Erkrankungen (Diabetische Retinopathie, Rhegmatogene Netzhautablösung, Altersbedingte Makuladegeneration) | +1.8% | Global, mit dem stärksten Einfluss in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung steigert das Operationsvolumen in entwickelten und aufstrebenden Regionen | +1.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Fortschritte bei minimalinvasiven Vitrektomietechnologien | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Aufklärung und Früherkennung | +0.8% | Global, mit frühen Zugewinnen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau ambulanter Operationszentren und günstige ambulante Erstattung für Netzhauteingriffe | +0.9% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Einwegophthalmikinstrumenten, getrieben durch strenge Infektionskontrollvorschriften | +0.6% | Global, mit der schnellsten Adoption in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die zunehmende globale Belastung durch vitreoretinale Erkrankungen treibt die chirurgische Nachfrage an

Diabetische Retinopathie betrifft nahezu 10 Millionen Amerikaner und mehr als 100 Millionen Menschen weltweit und erzeugt einen kontinuierlichen Bedarf an chirurgischen Eingriffen. Proliferative Erkrankungen erfordern häufig eine Pars-plana-Vitrektomie, wie eine 10-jährige indische Kohortenstudie belegt, die die Rolle des Eingriffs bei der Seherhaltung hervorhebt. Fälle altersbedingter Makuladegeneration könnten in der Europäischen Union 67 Millionen und in China 26 Millionen erreichen, was die chirurgischen Kapazitäten zusätzlich belastet. Kataraktkomplikationen erzeugen ebenfalls einen nachgelagerten Vitrektomiebedarf und erhalten das Basisvolumen der Eingriffe aufrecht.

Die demografische Entwicklung einer alternden Bevölkerung verändert die Muster des Operationsvolumens

Bis 2025 übersteigt die Zahl der Erwachsenen ab 65 Jahren die Zahl der Jugendlichen in der Europäischen Region der Weltgesundheitsorganisation, was den demografischen Wandel hin zu älteren Bevölkerungsgruppen unterstreicht. Die Vereinten Nationen prognostizieren, dass bis 2030 jeder sechste Mensch weltweit über 60 Jahre alt sein wird, wobei bis 2050 80 % in Ländern mit niedrigem und mittlerem Einkommen leben werden. Diese demografische Realität zwingt Gesundheitssysteme, in vitreoretinale chirurgische Kapazitäten und fortschrittliche Gerätetechnologien zu investieren, um einer zunehmend älteren Patientenpopulation gerecht zu werden, die komplexe Eingriffe benötigt.

Fortschritte bei minimalinvasiven Vitrektomietechnologien

Kleinkalibrige Instrumente reduzieren das operative Trauma und beschleunigen die Genesung. Eine prospektive Studie zeigte, dass 25-Gauge-Systeme mit abgeschrägter Spitze in allen Fällen die Verfahrensziele bei kontrollierten Operationszeiten erreichten. Ultraschallplattformen, die mit 31 kHz betrieben werden, erzeugen Millionen von Schnitten pro Minute, wodurch der Glaskörperzug verringert und die Fluidik verbessert wird.[1]Quelle: Redaktion, „Ultraschall-Vitrektomie: Eine andere Perspektive,” Retina Today, retinatoday.com Diese Vorteile haben die praxisbasierte Vitrektomie beflügelt, die in Japan eine Einzeloperations-Erfolgsrate von 97,3 % bei Netzhautablösung erreichte. Diese technologischen Fortschritte ermöglichen es Chirurgen, komplexe Eingriffe in ambulanten Einrichtungen durchzuführen, was die Gesundheitskosten senkt und gleichzeitig den Patientenkomfort und die Ergebnisse verbessert.

Ambulante Operationszentren erweitern den Marktzugang

Medicare-Anreize und niedrigere Einrichtungskosten fördern eine stetige Verlagerung von Krankenhaussälen zu ambulanten Einrichtungen. Die Baukosten für zweiraumige ophthalmologische Zentren in den Vereinigten Staaten liegen zwischen USD 750.000 und USD 1 Million, was das Eigentum für volumenstarke Gruppen attraktiv macht. Sechsundsechzig Prozent der Netzhautchirurgen beabsichtigen, innerhalb von fünf Jahren praxisbasierte Chirurgie einzuführen, unterstützt durch über 60.000 bereits im iRWD-Register dokumentierte Eingriffe. Diese Verlagerung hin zu ambulanten Versorgungsmodellen schafft eine Nachfrage nach tragbaren, effizienten Vitrektomiesystemen, die für ambulante Umgebungen optimiert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für Systeme | -1.1% | Global, mit dem stärksten Einfluss in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Postoperative Komplikationen und Patientenangst | -0.7% | Global, mit regionalen Unterschieden in der Patientenaufklärung | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter vitreoretinaler Chirurgen in Entwicklungsländern und Anfälligkeit der Lieferkette für Präzisionskomponenten | -0.9% | Entwicklungsländer und ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Langwierige und strenge regulatorische Genehmigungszyklen | -0.5% | Global, mit Unterschieden je nach Regulierungsbehörde | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen begrenzen die Marktdurchdringung

Umfassende Ausstattungspakete für zwei Operationsräume können bis zu USD 1 Million kosten, eine Ausgabe, die Krankenhausbudgets in Schwellenländern belastet.[2]Quelle: M Boston, „Aufbau und Betrieb eines ambulanten Operationszentrums,” CRSToday, crstoday.com Die Kosteneffektivitätsanalyse von Vitrektomieverfahren zeigt günstige Ergebnisse, wobei die Pars-plana-Vitrektomie EUR 1.468,26 kostet und dabei 6,84 qualitätsbereinigte Lebensjahre über die Lebenszeit liefert.[3]Quelle: R Blomquist, „Kostenanalyse von Skleraschnallenoperation und Pars-plana-Vitrektomie bei Netzhautablösung,” Dove Press, dovepress.com Obwohl Kosteneffektivitätsanalysen über die Lebenszeit die Vitrektomie hinsichtlich qualitätsbereinigter Lebensjahre begünstigen, bleibt die anfängliche Kapitalhürde für viele Gesundheitseinrichtungen erheblich, insbesondere für jene, die unterversorgte Bevölkerungsgruppen betreuen, bei denen vitreoretinale Expertise am dringendsten benötigt wird.

Mangel an qualifizierten Chirurgen hemmt das Marktwachstum

Die Vereinigten Staaten erwarten bis 2035 einen Mangel von 30 % an Augenärzten, wobei die Verfügbarkeit im ländlichen Raum auf 29 % des erforderlichen Personalbestands sinkt. Der asiatisch-pazifische Raum zeigt ausgeprägte Ungleichheiten, von 114 Augenärzten pro Million Einwohner in Japan bis hin zu vernachlässigbarer Versorgung in einigen Gebieten. Begrenzte Stipendienplätze und komplexe Lernkurven für modernste Konsolen bremsen die Nutzung installierter Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Systeme treiben Innovation, während Sets die Volumenführerschaft behalten

Vitrektomie-Sets erzielten 2025 einen Marktanteil von 30,85 % am Markt für Vitrektomiegeräte, was ihre Rolle als Verbrauchsmaterial für jeden Eingriff widerspiegelt. Vitrektomiesysteme werden voraussichtlich mit einer CAGR von 6,95 % wachsen und ihren Anteil an der Marktgröße für Vitrektomiegeräte bis 2031 ausbauen, da Krankenhäuser alternde Konsolen durch integrierte Bildgebungs- und Ultraschalltechnologien ersetzen. Sets profitieren von stabilen Eingriffszahlen und der Präferenz für herstellerabgestimmte Verbrauchsmaterialien, was den Anbietern vorhersehbare wiederkehrende Einnahmen beschert.

Instrumente und Photokoagulationslaser verzeichnen mittlere einstellige Zuwächse, unterstützt durch strengere Infektionskontrollvorschriften, die Einweginstrumente begünstigen. Die FDA-Zulassung integrierter Plattformen wie Alcon's Unity VCS unterstreicht den Trend hin zu multifunktionalen Konsolen, die Schneide-, Beleuchtungs- und Laserfunktionen in einem Gerät vereinen.

Nach Anwendung: Diabetische Komplikationen führen, während Präzisionseingriffe beschleunigen

Diabetische Retinopathie entfiel 2025 auf 39,88 % der Marktgröße für Vitrektomiegeräte, was die weltweite Diabeteslast und die hohe Konversionsrate proliferativer Fälle zu chirurgischen Eingriffen widerspiegelt. Makulaloch-Eingriffe nehmen mit einer CAGR von 7,45 % zu, unterstützt durch Erfolgsraten von über 90 %, wenn moderne Bildgebung die Schicht- und Tamponadeauswahl leitet.

Das Volumen der Netzhautablösungen bleibt dank Notfallüberweisungen stabil, während Glaskörperblutungsfälle moderat zurückgehen, da die Pharmakotherapie das intraokulare Blutungsrisiko reduziert. Präzisionsinstrumente, die auf die Entfernung epiretinaler Membranen und proliferative Vitreoretinopathie zugeschnitten sind, erweitern den adressierbaren Pool komplexer Pathologien und vertiefen die Marktdurchdringung fortschrittlicher Plattformen.

Nach Endnutzer: Krankenhäuser dominieren, während Kliniken aufholen

Krankenhäuser hielten 2025 einen Anteil von 59,65 % an der Marktgröße für Vitrektomiegeräte, unterstützt durch Notfallversorgung und Co-Management von Patienten mit mehreren Erkrankungen. Die ambulante Verlagerung treibt eine CAGR von 6,58 % für Augenkliniken an, die Vitrektomie-, Katarakt- und Glaukomeingriffe in optimierten Versorgungspfaden bündeln. Ambulante Operationszentren verzeichnen das höchste Eingriffswachstum, da Medicare und private Kostenträger weiterhin kostengünstigere Einrichtungen bevorzugen und so Gerätebestellungen für kompakte Systeme unterstützen, die in zweiraumige Kliniken passen.

Die Verlagerung hin zu ambulanten Versorgungsmodellen spiegelt technologische Fortschritte wider, die komplexe Eingriffe in nicht-klinischen Umgebungen ermöglichen, verbesserten Patientenkomfort und Kostendämpfungsdruck im Gesundheitswesen. Dieser Trend beschleunigt sich, da minimalinvasive Techniken die Komplexität der Eingriffe und die Genesungszeit reduzieren, was klinikbasierte Vitrektomie für Routinefälle zunehmend attraktiv macht.

Geografische Analyse

Nordamerika sichert sich 2025 einen Anteil von 37,75 % am Markt für Vitrektomiegeräte, getrieben durch 2,2 Millionen jährliche Eingriffe, starke Erstattungsregelungen und frühe Adoption von Ultraschall-Schneidesystemen. Personalengpässe zeichnen sich ab, doch politische Anpassungen, die den Tätigkeitsbereich von Optometristen und medizinischen Assistenzberufen erweitern, könnten den Durchsatz schützen. Die Entscheidung der FDA, ausgewählte Ultraschallgeräte von Klasse III auf Klasse II umzustufen, hat die Markteintrittsbarrieren für Komponenteninnovationen gesenkt. Kanada verfolgt ähnliche risikobasierte Verfahren und unterstützt den Gerätezufluss, während die Reformen des Seguro Popular in Mexiko den Zugang zur öffentlichen ophthalmologischen Versorgung ausweiten.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 7,62 % verzeichnen, begünstigt durch die rasche demografische Alterung und die wachsende Versicherungsabdeckung der Mittelschicht. Japan steht exemplarisch für klinische Hochtechnologie und verfügt über mehr als 114 Augenärzte pro Million Einwohner, während Indonesien und Teile Südasiens weiterhin mit Engpässen kämpfen. Chinas zentrale Beschaffungsrichtlinien üben Druck auf die durchschnittlichen Verkaufspreise aus, doch das Eingriffswachstum kompensiert die Margenbelastung für globale Anbieter. In Indiens Städten zweiter Ordnung entstehen eigenständige Netzhautzentren, die erschwingliche 25-Gauge-Konsolen unter vergünstigten Importregelungen beziehen.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum dank universeller Gesundheitsversorgung und alternder Bevölkerung. Die harmonisierte Medizinprodukteverordnung vereinfacht gleichzeitige Mehrländer-Zulassungen, obwohl Pflichten zur Marktüberwachung nach der Zulassung die Compliance-Kosten erhöhen, was kleinere Marktteilnehmer vor Schwierigkeiten stellen kann. Deutschland und Frankreich führen die regionale Nachfrage an, während das Vereinigte Königreich mit der UKCA-Kennzeichnung einen eigenen Genehmigungsweg verfolgt, der die Fristen für doppelte Einreichungen verlängert. Umweltauflagen fördern die Nutzung wiederverwendbarer Handstücke und regulierter Wiederaufbereitung zur Reduzierung von Operationsabfällen, was zukünftige Produktdesignentscheidungen beeinflusst.

Wettbewerbslandschaft

Führende Anbieter kombinieren breite Verfahrensportfolios, globale Service-Präsenz und aktive Akquisitionspipelines, um Wettbewerbsvorteile zu erhalten. Alcon stärkte sein Laserportfolio durch die Übernahme von LENSAR für USD 356 Millionen, ein Schritt, der sein integriertes Katarakt-Netzhaut-Angebot stärkt. Bausch + Lomb differenziert sich durch Ultraschall-Vitrektomie mit 31 kHz Schnittfrequenzen, und die jüngste Übernahme des Elios-Glaukomgeräts erweitert das Cross-Selling-Potenzial. Die Wettbewerbsintensität spiegelt die technische Komplexität des Marktes und die hohen Eintrittsbarrieren wider, die erhebliche Investitionen in Forschung und Entwicklung, regulatorisches Fachwissen und klinische Validierung erfordern, um Markterfolg zu erzielen.

Neueinsteiger konzentrieren sich auf kosteneffiziente Einwegprodukte und tragbare Konsolen für praxisbasierte Standorte. Das 510(k)-Zulassungsverfahren der FDA schafft Möglichkeiten für innovative Unternehmen, etablierte Akteure herauszufordern, wie durch Breakthrough Device Designations für neuartige Technologien wie LumiTheras Valeda-System zur Behandlung der trockenen altersbedingten Makuladegeneration demonstriert.

Wachstumschancen bestehen in Schwellenmärkten, Lösungen für praxisbasierte Chirurgie und KI-gestützten chirurgischen Führungssystemen, während die Verlagerung hin zu Einweginstrumenten neue Einnahmequellen und Wettbewerbsdynamiken schafft. Aufstrebende Störer konzentrieren sich auf kosteneffektive Lösungen für Entwicklungsmärkte, tragbare Operationssysteme und Spezialanwendungen, die unerfüllten klinischen Bedarf in der vitreoretinalen Chirurgie adressieren.

Marktführer im Bereich Vitrektomiegeräte

Alcon

BVI

Bausch + Lomb (Bausch Health)

Carl Zeiss Meditec AG (DORC)

Geuder AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BVI Medical schloss eine Kapitalerhöhung von USD 1 Milliarde ab, um die globale Expansion zu beschleunigen.

- September 2024: Microsurgical Technology und Vista Ophthalmics stellten den Vista 1-Step 27-Gauge Doppelklingen-Vitrektom vor.

- April 2024: Carl Zeiss Meditec schloss die Übernahme des Dutch Ophthalmic Research Center ab und integrierte die EVA NEXUS-Plattform.

- Februar 2023: Mani, Inc. brachte die Mani Mikro-Pinzette für die vitreoretinale Chirurgie in Japan auf den Markt.

Globaler Berichtsumfang des Marktes für Vitrektomiegeräte

Vitrektomie ist eine Augenoperation, bei der ein Teil oder die gesamte Glaskörperflüssigkeit aus dem Auge entfernt wird. Dabei wird ein kleiner Schnitt (Inzision) gemacht oder spezielle Klingen verwendet, um die Instrumente in die Sklera des Auges einzuführen.

Der Markt für Vitrektomiegeräte ist segmentiert nach Produkttyp (Vitrektomiesystem, Beleuchtungsgeräte, Infusionsgeräte, Instrumente und andere Produkttypen), Anwendung (Diabetische Retinopathie, Netzhautablösung, Makulaloch, Glaskörperblutung und weitere Anwendungen), Endnutzer (Krankenhäuser, Augenkliniken und ambulante Operationszentren) und Geografie (Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriger asiatisch-pazifischer Raum), Naher Osten und Afrika (Golf-Kooperationsrat, Südafrika und übriger Naher Osten und Afrika) und Südamerika (Brasilien, Argentinien, übriges Südamerika)). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Vitrektomiesysteme |

| Vitrektomie-Sets |

| Photokoagulationslaser |

| Instrumente |

| Andere Produkttypen |

| Diabetische Retinopathie |

| Netzhautablösung |

| Makulaloch |

| Glaskörperblutung |

| Weitere Anwendungen |

| Krankenhäuser |

| Augenkliniken |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Vitrektomiesysteme | |

| Vitrektomie-Sets | ||

| Photokoagulationslaser | ||

| Instrumente | ||

| Andere Produkttypen | ||

| Nach Anwendung | Diabetische Retinopathie | |

| Netzhautablösung | ||

| Makulaloch | ||

| Glaskörperblutung | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Augenkliniken | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Vitrektomiegeräte?

Der Markt für Vitrektomiegeräte hat im Jahr 2026 einen Wert von USD 1,9 Milliarden und wird bis 2031 voraussichtlich USD 2,51 Milliarden erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Vitrektomie-Sets führen mit einem Marktanteil von 30,85 % am Markt für Vitrektomiegeräte, was ihren wiederkehrenden Einsatz bei jedem Eingriff widerspiegelt.

Welches Anwendungsgebiet wächst am schnellsten?

Makulaloch-Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen, bedingt durch verbesserte Bildgebung und operative Techniken.

Welche Region hat das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,62 % wachsen, da alternde Bevölkerungen und wachsende Versicherungsabdeckung das Eingriffvolumen steigern.

Welcher Technologietrend verändert die Gerätebeschaffung?

Ultraschall-Kleinkalibrige Vitrektomiesysteme, die mit 31 kHz schneiden, gewinnen an Bedeutung, indem sie Zugkräfte reduzieren und praxisbasierte Chirurgie ermöglichen.

Seite zuletzt aktualisiert am: