Marktgröße und Marktanteil der Proliferativen Vitreoretinopathie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

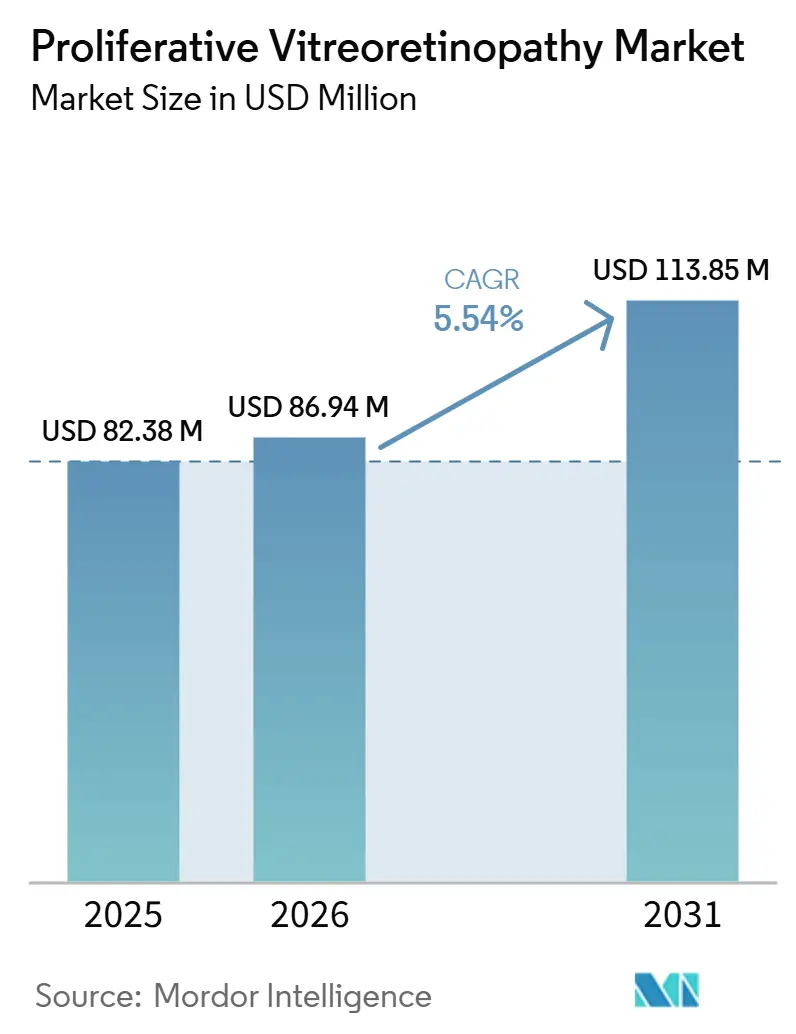

| Marktgröße (2026) | 86.94 Millionen US-Dollar |

| Marktgröße (2031) | 113.85 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Proliferative Vitreoretinopathie von Mordor Intelligence

Die Marktgröße für Proliferative Vitreoretinopathie soll von 82,38 Millionen USD im Jahr 2025 und 86,94 Millionen USD im Jahr 2026 auf 113,85 Millionen USD bis 2031 wachsen, was einer CAGR von 5,54 % zwischen 2026 und 2031 entspricht.

Der Markt wird durch die anhaltende klinische Belastung durch PVR gestützt, die 5 % bis 10 % der primären rhegmatogenen Netzhautablösungsfälle und 25 % bis 50 % der wiederkehrenden Wiederablösungsoperationen betrifft, obwohl der anatomische Erstoperationserfolg noch bei etwa 75 % liegt. Jede wiederkehrende Ablösung erzeugt zusätzliche Nachfrage nach Membranpeeling, Tamponademitteln, Vitrektomiezeit und postoperativer Nachsorge, was den Markt für Proliferative Vitreoretinopathie über die anfängliche Reparatur hinaus aktiv hält. Der Einführungszyklus 2025 und 2026 für schnellere Schneider, verbesserte Fluidik und bessere chirurgische Visualisierung steigert ebenfalls den Umsatz pro Fall, da Krankenhäuser weiterhin auf Premium-Netzhautsysteme aufrüsten. Alternde Bevölkerungen und altersbedingte Netzhautpathologien erweitern den Pool der Patienten, die am wahrscheinlichsten zu komplexen Netzhautoperationen fortschreiten, was anhaltende Fallzahlen sowohl in reifen als auch in wachsenden Versorgungssystemen unterstützt. Gleichzeitig hält das Fehlen eines zugelassenen Medikaments die Chirurgie im Mittelpunkt der Versorgung, während eine aktivere Adjuvans-Pipeline die mittelfristige kommerzielle Chance im Markt für Proliferative Vitreoretinopathie erhält.

Wichtigste Erkenntnisse des Berichts

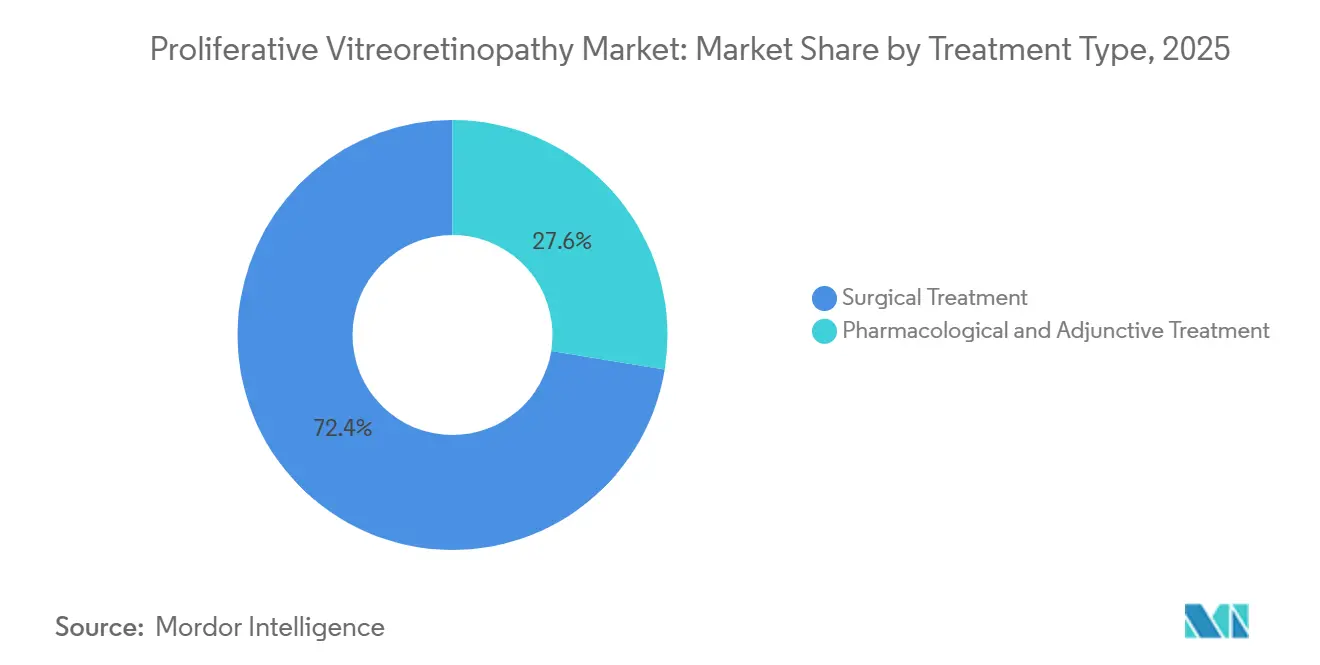

- Nach Behandlungsart entfiel auf die chirurgische Behandlung im Jahr 2025 ein Umsatzanteil von 72,43 %, während pharmakologische und adjuvante Behandlungen bis 2031 mit einer CAGR von 9,23 % im Markt für Proliferative Vitreoretinopathie wachsen sollen.

- Nach Krankheitsstadium entfiel auf Grad C im Jahr 2025 ein Umsatzanteil von 53,28 %, während Grad A bis 2031 mit einer CAGR von 9,79 % wachsen soll.

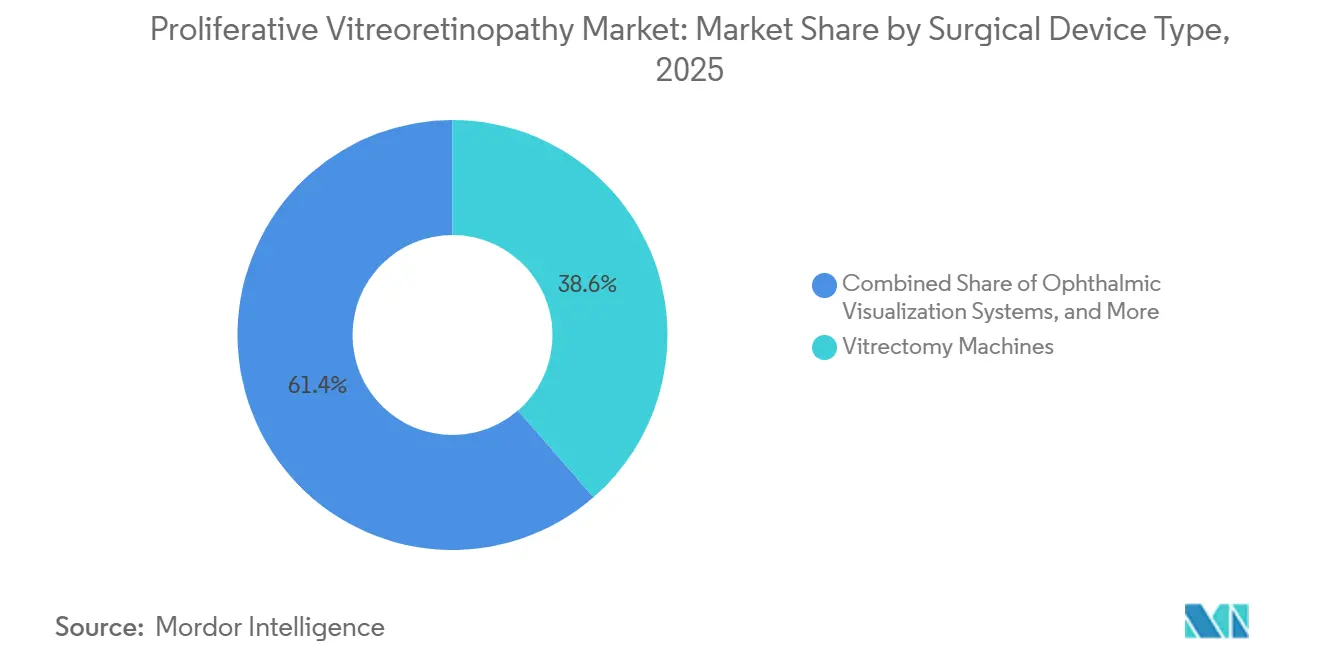

- Nach chirurgischem Gerätetyp entfiel auf Vitrektomiegeräte im Jahr 2025 ein Umsatzanteil von 38,62 %, während ophthalmologische Visualisierungssysteme bis 2031 mit einer CAGR von 10,43 % im Markt für Proliferative Vitreoretinopathie wachsen sollen.

- Nach Endnutzer entfiel auf Krankenhäuser im Jahr 2025 ein Umsatzanteil von 47,38 %, während spezialisierte Augenkliniken bis 2031 mit einer CAGR von 11,57 % wachsen sollen.

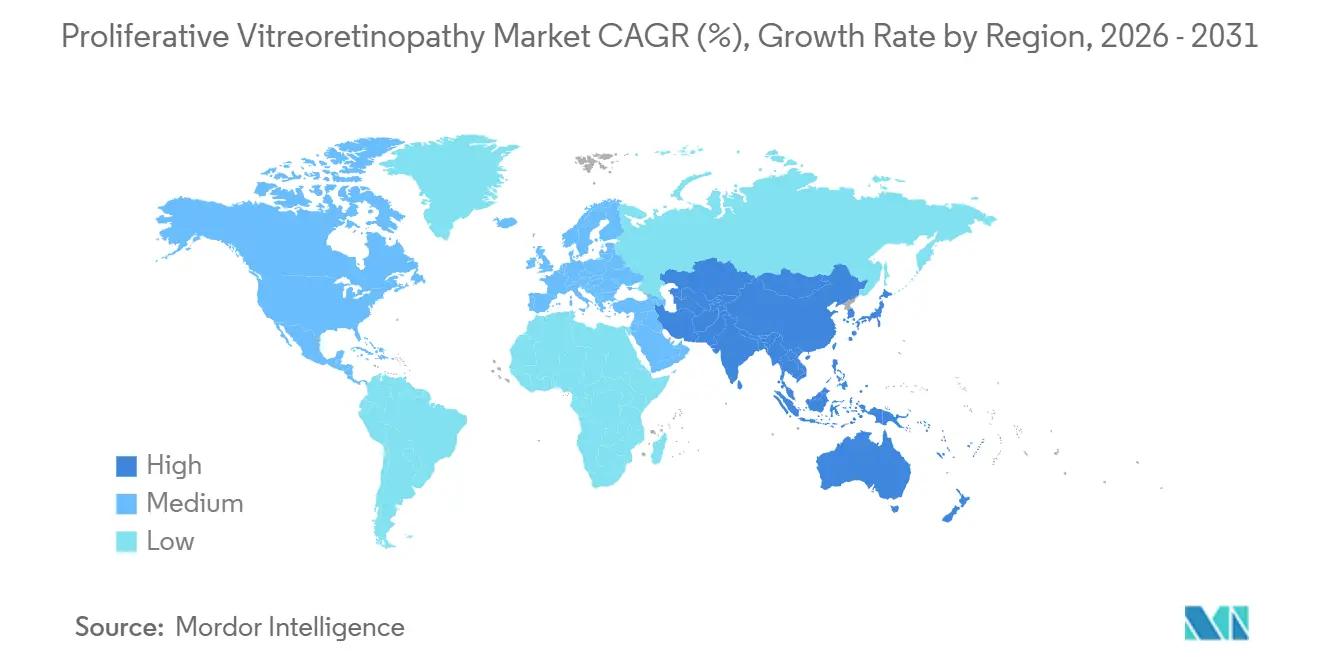

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 38,64 % am Markt für Proliferative Vitreoretinopathie, während Asien-Pazifik mit einer CAGR von 12,38 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Proliferativen Vitreoretinopathie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch rhegmatogene Netzhautablösung | +1.8% | Global, insbesondere Europa und Asien-Pazifik als Kernregionen | Kurzfristig (≤ 2 Jahre) |

| Fortgeschrittene vitreoretinale Operationstechniken | +1.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Netzhautpathologie | +1.5% | Global, am stärksten in Japan, Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Fokus auf antifibrotische Adjuvanzien und Kombinationstherapie | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zugang zu Netzhautspezialisten und Ausbau des Überweisungsnetzwerks | +0.8% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Einführung von Vitrektomie mit kleinerem Kaliber und Visualisierungstechnologien | +0.9% | Nordamerika, Europa und früh adoptierende Regionen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende rhegmatogene Inzidenz verankert die prozedurale Pipeline für PVR

Deutschlandweite Daten zeigten, dass die Inzidenz der rhegmatogenen Netzhautablösung bis 2021 auf 24,8 pro 100.000 gestiegen ist, gegenüber 15,6 pro 100.000 im Jahr 2005, was bestätigt, dass der vorgelagerte Fallpool für komplexe Netzhautreparaturen weiter wächst.[1]„Der steigende Trend der rhegmatogenen Netzhautablösung in Deutschland, eine bundesweite Analyse der Inzidenz von 2005 bis 2021,” Graefe's Archive for Clinical and Experimental Ophthalmology, Der Anteil der Ablösungsfälle, die zu PVR fortschreiten, ist bei etwa 5 % bis 10 % geblieben, sodass die absoluten PVR-Volumina mit steigenden Ablösungsvolumina zunehmen, selbst wenn sich die chirurgischen Methoden verbessern.[2]„Aktualisierungen zur Prävention und Behandlung der Proliferativen Vitreoretinopathie,” Dies ist für den Markt für Proliferative Vitreoretinopathie von Bedeutung, da die Nachfrage an ein Versagensmuster gebunden ist, das durch chirurgische Verfeinerungen nicht beseitigt wurde. Myopie sitzt weiterhin vorgelagert zu dieser Belastung, was die künftige Fallexpansion eher mit langfristigen Trends bei refraktiven Erkrankungen als nur mit akuter chirurgischer Kapazität verknüpft. Das Ergebnis ist eine dauerhafte prozedurale Basis für den Markt für Proliferative Vitreoretinopathie, insbesondere in Regionen, in denen Alterung und Myopie in dieselbe Richtung tendieren. Krankenhäuser und tertiäre Netzhautzentren behandeln PVR daher weiterhin als wiederkehrende Versorgungslinie und nicht als schrumpfende chirurgische Komplikation.

Fortgeschrittene vitreoretinale Plattformen gestalten den chirurgischen Versorgungsstandard neu

Der aktuelle Produktzyklus bleibt ungewöhnlich aktiv, wobei Alcons UNITY VCS mit der HYPERVIT 30K-Sonde und der aufgerüsteten Fluidikarchitektur in den kommerziellen Rollout übergeht.[3]„Alcon hebt die vitreoretinale und Kataraktchirurgie mit UNITY VCS und UNITY CS auf ein neues Niveau,” Bausch + Lombs Bi-Blade+ Doppelport-Vitrektomiesonde bietet eine weitere hochwertige Option mit 25.000 Schnitten pro Minute und einer gemeldeten 62%igen Reduzierung der Schneidervibration, was bei der Arbeit an empfindlichen Membranen direkt relevant ist. Diese Upgrades verbessern Kontrolle, Sichtbarkeit und Workflow-Effizienz im Operationssaal, beseitigen jedoch nicht das klinische Urteilsvermögen, das bei schwerer PVR-Chirurgie erforderlich ist. Diese Dynamik unterstützt den Markt für Proliferative Vitreoretinopathie, indem sie den Umsatzwert jedes Eingriffs steigert, ohne die Notwendigkeit wiederholter Interventionen in schwierigen Fällen zu beseitigen. Sie unterhält auch einen Geräteersatzzyklus, der Premium-Plattformanbietern über installierte Basiskonten hinweg zugute kommt. Da mehr Einrichtungen in integrierte Systeme investieren, verlagert sich der Markt für Proliferative Vitreoretinopathie weiterhin in Richtung gebündelter Käufe statt einzelner Instrumentenentscheidungen.

Alternde Bevölkerung erweitert den für PVR geeigneten chirurgischen Pool

Die weltweite Zahl der sehbeeinträchtigten Menschen ab 70 Jahren erreichte 2021 242 Millionen, ein Anstieg von 156 % gegenüber 1990, was zeigt, wie stark die ophthalmologische Nachfrage durch ältere Altersgruppen geprägt wird. Die hintere Glaskörperabhebung, die häufig einer Netzhautablösung vorausgeht, erreicht ihren Höhepunkt im sechsten und siebten Lebensjahrzehnt, sodass die Alterskurve direkt in einen größeren Pool chirurgischer Kandidaten für den Markt für Proliferative Vitreoretinopathie mündet. Ältere Patienten präsentieren sich auch häufiger mit pseudophaker Netzhautablösung und fortgeschrittenerem Krankheitsbild, was Fälle in Richtung längerer Operationszeiten und höherem Verbrauchsmaterialeinsatz drängt. Dieses Muster verbessert den Umsatzmix des Marktes für Proliferative Vitreoretinopathie, da komplexe Reparaturen mehr spezialisierte Werkzeuge und Supportleistungen erfordern als routinemäßige Netzhautablösungseingriffe. Der Effekt ist am stärksten in älteren Gesellschaften wie Japan und Deutschland, wo Premium-Mikroskop- und Visualisierungsanbieter bereits aktiv sind.[4]„ZEISS gibt NMPA-Zulassung für ZEISS ARTEVO 750 und ZEISS ARTEVO 850 bekannt,” Einrichtungen legen auch mehr Wert auf integrierte Visualisierung und intraoperative Dokumentation, was den Bedürfnissen älterer und komplexerer Fallprofile entspricht.

Antifibrotische Pipeline definiert die pharmakologische Adjuvanzstrategie neu

Im Jahr 2026 hält kein Medikament eine behördliche Zulassung für die Behandlung oder Prävention von PVR, doch die klinische Pipeline ist aktiver als in früheren Perioden. Methotrexat bleibt der am weitesten fortgeschrittene benannte Mechanismus im aktuellen Diskussionsset, und Aldeyras ADX-2191 erhielt im Juni 2025 eine FDA-Vereinbarung über ein Sonderprotokollbewertungsverfahren für einen zulassungsrelevanten Weg, was die Aufmerksamkeit von Investoren und Klinikern auf adjuvante Optionen lenkt. Parallele Studienaktivitäten in Präventionsumgebungen halten die pharmakologische Strategie auch im Markt für Proliferative Vitreoretinopathie sichtbar. Wenn auch nur ein Adjuvans die Zulassung erreicht, würde es eine neue Umsatzschicht auf der bestehenden chirurgischen Basis schaffen, anstatt die Chirurgie vollständig zu ersetzen. Bis dahin ist der Markt für Proliferative Vitreoretinopathie weiterhin auf prozedurale Versorgung angewiesen, während Krankenhäuser und Sponsoren die Studienpipeline genau beobachten. Diese Konstellation hält die Pharmakologie strategisch bedeutsam, auch wenn sie kommerziell noch nicht etabliert ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit zugelassener pharmakologischer Behandlungen | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Hohes Rückfallrisiko und uneinheitliche visuelle Ergebnisse | -1.5% | Global, stärker in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Prozedurkomplexität und Abhängigkeit von Netzhautchirurgen | -1.3% | Naher Osten und Afrika, Südamerika und periphere Regionen Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Verzögerte Diagnose und unzureichende Überweisung in Schwellenmärkten | -1.0% | Afrika, Südasien, ländliches Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen einer zugelassenen pharmakologischen Therapie schränkt Behandlungsoptionen ein

Im Jahr 2026 existiert keine FDA-, EMA- oder sonstige bedeutende behördliche Zulassung für ein PVR-Medikament, was die Chirurgie als einzigen etablierten Versorgungsweg belässt. Ein systematischer Review, der 27 randomisierte kontrollierte Studien und 3.375 Patienten umfasste, stellte fest, dass häufig getestete pharmakologische Ansätze in großen Studien keinen reproduzierbaren klinischen Nutzen erbrachten. Diese Evidenzlücke hält den Markt für Proliferative Vitreoretinopathie von wiederholten mechanischen Interventionen abhängig, einschließlich Vitrektomie, Silikonöltamponade und Membranpeeling. Die Patientenheterogenität erschwert auch die Produktentwicklung, da der präoperative PVR-Grad ein starker Prädiktor für postoperatives Versagen bleibt und eine saubere Studienstratifizierung erschwert. Dies verlangsamt den kommerziellen Markteintritt für potenzielle adjuvante Therapien, selbst wenn der ungedeckte Bedarf offensichtlich ist. Infolgedessen weist der Markt für Proliferative Vitreoretinopathie eine hohe klinische Nachfrage, aber einen noch nicht bewiesenen medikamentösen Weg auf.

Rckfallmuster erzeugen klinische und wirtschaftliche Reibung

Etablierte PVR liefert nach der Operation noch immer nur etwa 75 % anatomischen Erfolg, was bedeutet, dass 1 von 4 Patienten möglicherweise weitere Interventionen benötigt. Dieses Rückfallmuster unterstützt das Prozedurvolumen, macht die Ergebnisse aber auch für Kostenträger, Leistungserbringer und Patienten weniger vorhersehbar. Grad-C-Erkrankungen sind besonders schwierig, da eine anatomische Reparatur nicht immer in eine nützliche Sehrehabilitation mündet, was das Vertrauen in den Gesamtwert wiederholter Interventionen mindert. Beschaffungsteams werden daher neue Geräte wahrscheinlich stärker nach Kosten pro Ergebnis beurteilen als nur nach technischen Spezifikationen. Dieser Druck kann Premium-Käufe verlangsamen, wenn Geräteupgrades Rückfall oder Genesung nicht klar verändern. Der Markt für Proliferative Vitreoretinopathie profitiert weiterhin von unvermeidlicher Nachbehandlungsnachfrage, steht aber auch unter ständiger Prüfung, ob zusätzliche Technologie das tatsächliche klinische Ergebnis verändert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Pharmakologische Pipeline setzt chirurgische Dominanz unter Druck

Die chirurgische Behandlung machte 2025 72,43 % des Umsatzes aus und war damit der größte Beitrag zur Marktgröße für Proliferative Vitreoretinopathie. Diese Dominanz spiegelt die Tatsache wider, dass Pars-plana-Vitrektomie, Membranpeeling und Tamponade die einzigen Interventionen mit etablierter Wirksamkeit über das gesamte Krankheitsspektrum bleiben. Kleinkalibrige Chirurgie und bessere Visualisierung haben die Präzision im Operationssaal verbessert, aber den chirurgischen Kernweg nicht verdrängt. Die Umsatzbasis des Marktes für Proliferative Vitreoretinopathie bleibt daher auf Prozeduren, Geräte und wiederkehrende chirurgische Verbrauchsmaterialien ausgerichtet. Innerhalb der Branche der Proliferativen Vitreoretinopathie macht dies den Operationssaal zum primären Punkt der Wertschöpfung.

Pharmakologische und adjuvante Behandlungen sollen von 2026 bis 2031 mit einer CAGR von 9,23 % wachsen, was sie zur am schnellsten wachsenden Behandlungskategorie in der bereitgestellten Struktur macht. Dieses schnellere Tempo resultiert aus Studienaktivitäten und nicht aus dem gegenwärtigen kommerziellen Umfang, was eine wichtige Unterscheidung in diesem Segment ist. Aldeyras ADX-2191 bleibt eines der klarsten benannten Vermögenswerte in diesem Bereich, mit bereits vorliegender FDA-Unterstützung durch ein Sonderprotokollbewertungsverfahren für einen zulassungsrelevanten Weg. Journalevidence weist auch darauf hin, dass die PVR-Inzidenz trotz chirurgischer Fortschritte nicht wesentlich zurückgegangen ist, was den Fall für ein pharmakologisches Komplement statt eines chirurgischen Ersatzes erhält. Deshalb kann der Markt für Proliferative Vitreoretinopathie starke Aufmerksamkeit auf adjuvante Medikamente unterstützen, während die Chirurgie weiterhin die Umsatzführung hält.

Nach Krankheitsstadium: Dominanz von Grad C verdeckt Interventionsmöglichkeiten im Frühstadium

Grad C erfasste 2025 53,28 % des Marktanteils für Proliferative Vitreoretinopathie, was zeigt, wie stark sich die reale Behandlung noch immer auf fortgeschrittene Erkrankungen konzentriert. Dieses Muster spiegelt verzögerte Überweisungen, begrenzten Zugang zu Spezialisten und die Tatsache wider, dass viele Patienten die tertiäre Versorgung erst erreichen, nachdem die erste Netzhautreparatur bereits gescheitert ist. Grad-C-Fälle erfordern in der Regel den ressourcenintensivsten Mix aus Membranpeeling, Retinotomie und Silikonöleinsatz, was sie kommerziell bedeutsam, aber klinisch schwierig macht. Der Markt für Proliferative Vitreoretinopathie gewinnt Umsatz aus dieser Intensität, erbt aber auch geringere Effizienz, da die Spätphasenversorgung mehr Ressourcen pro Patient verbraucht. Innerhalb der Branche der Proliferativen Vitreoretinopathie bleibt Grad C das Segment, in dem klinischer Bedarf und wirtschaftliche Belastung am stärksten konzentriert sind.

Grad A soll bis 2031 mit einer CAGR von 9,79 % wachsen, was es zum am schnellsten wachsenden Krankheitsstadium im Segmentrahmen macht. Diese Veränderung deutet auf ein stärkeres Interesse hin, Hochrisikopatienten mit Netzhautablösung zu identifizieren, bevor sich eine aggressive Vernarbung etabliert. Ein Review aus dem Jahr 2026 identifizierte die Laser-Flare-Photometrie bei einem Schwellenwert von mindestens 15 Photonen/ms als nützliches Stratifizierungswerkzeug zur Auswahl von Patienten mit höherem Risiko, bevor sich eine klinisch signifikante PVR entwickelt. Grad B gewinnt ebenfalls an Bedeutung, da es nahe dem Punkt liegt, an dem akademische Zentren adjuvante Methotrexat-Protokolle und engere postoperative Überwachung in Betracht ziehen. Im Laufe der Zeit wird der Markt für Proliferative Vitreoretinopathie wahrscheinlich stärker auf frühzeitige Identifizierung und weniger auf ein rein rettungsorientiertes Grad-C-Behandlungsmodell angewiesen sein.

Nach chirurgischem Gerätetyp: Visualisierungssysteme definieren chirurgische Ergonomie neu

Vitrektomiegeräte hielten 2025 38,62 % des chirurgischen Gerätesegments und blieben damit im Mittelpunkt der Investitionsausgaben für den Markt für Proliferative Vitreoretinopathie. Ihre führende Position spiegelt die wesentliche Rolle von Fluidikkontrolle, Schnittgeschwindigkeit und Plattformzuverlässigkeit bei jeder komplexen PVR-Reparatur wider. Der Upgradezykus 2024 bis 2026 hat dieses Segment durch Markteinführungen von Alcon und DORC gestärkt, wobei Anbieter bei Effizienz, Stabilität und Systemintegration konkurrieren. Sonden, Tamponaden und andere Verbrauchsmaterialien vertiefen auch den Wert jedes installierten Basisgeräts, da sie nach dem Erstverkauf langfristig wiederkehrende Umsätze generieren. Dies hält den Markt für Proliferative Vitreoretinopathie nicht nur an Investitionsausgaben gebunden, sondern auch an den laufenden prozeduralen Durchsatz.

Ophthalmologische Visualisierungssysteme sollen bis 2031 mit einer CAGR von 10,43 % wachsen, was sie zum am schnellsten wachsenden Geräteuntersegment macht. ZEISS ARTEVO 750 und ARTEVO 850 erhielten 2026 die NMPA-Zulassung in China und erweitern damit den Zugang zu fortgeschrittener digitaler Visualisierung in einem der wichtigsten zukünftigen Märkte für Netzhautchirurgie. Heads-up-3D-Systeme und bessere intraoperative Bildgebung werden bei der Membrandissektion wertvoller, da sie die Tiefenwahrnehmung verbessern und das Risiko iatrogener Traumata in schwierigen Fällen reduzieren können. Einrichtungen, die sich für ein Visualisierungsökosystem entscheiden, beziehen häufig Begleitgeräte und Zubehör vom selben Anbieter, was den Wallet-Share im gesamten Versorgungsumfeld erweitert. In der Branche der Proliferativen Vitreoretinopathie stärkt dieser Bündelungseffekt große Anbieter, die einen vollständigen Netzhautchirurgie-Stack statt eines einzelnen Instruments anbieten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Spezialisierte Augenkliniken konsolidieren komplexe PVR-Fälle

Krankenhäuser machten 2025 47,38 % des Marktanteils für Proliferative Vitreoretinopathie aus und blieben damit das größte Endnutzersegment. Ihre Position spiegelt den Bedarf an Operationssaalinfrastruktur, Anästhesieunterstützung, Bildgebung und postoperativer Versorgung bei komplexen Grad-C-Reparaturen wider. Allgemeinkrankenhäuser bleiben auch der Standardstandort in Ländern, in denen die ambulante Netzhautchirurgiekapazität begrenzt oder ungleichmäßig verteilt ist. Diese institutionelle Rolle unterstützt einen großen Anteil des Marktes für Proliferative Vitreoretinopathie, da schwierige Fälle weiterhin breite chirurgische Unterstützung und Überweisungstiefe benötigen. Das bedeutet auch, dass Kaufentscheidungen häufig durch formelle Kapitalausschüsse statt durch individuelle Arztvorzüge getroffen werden.

Spezialisierte Augenkliniken sollen bis 2031 mit einer CAGR von 11,47 % wachsen, dem schnellsten Tempo unter den Endnutzergruppen. Ihr Vorteil ergibt sich aus konzentrierter vitreoretinaler Expertise und einer größeren Bereitschaft, in Premium-Netzhautgeräte zu investieren. MedPAC berichtete, dass die Ophthalmologie 2024 25,8 % des US-amerikanischen Marktes für ambulante Operationszentren ausmachte und das ambulante Volumen weiter steigt, aber PVR bleibt aufgrund seiner Komplexität weniger übertragbar als Katarakt oder routinemäßige Netzhautablösung. Silikonöleinsatz, Reoperationsrisiko und lange Eingriffsdauern begrenzen alle eine großflächige Migration von PVR in generische ambulante Umgebungen. Dies hält das Wachstum im Markt für Proliferative Vitreoretinopathie in spezialisierten Zentren konzentriert statt in einer breiten ambulanten Expansion allein.

Geografische Analyse

Nordamerika entfiel 2025 38,64 % des Marktanteils für Proliferative Vitreoretinopathie und war damit der größte regionale Beitrag. Die Vereinigten Staaten bleiben das primäre Umsatzzentrum, da sie eine hohe Dichte an Netzhautchirurgen, etablierte Erstattungswege und frühe Adoption von Premium-vitreoretinaler Technologie kombinieren. Massachusetts Eye and Ear führt sowohl Netarsudil- als auch Topotecan-Präventionsstudien durch, was die Region eng mit der nächsten Welle der adjuvanten Behandlungsentwicklung verbindet. Kanada erhielt im Juli 2026 die Health-Canada-Zulassung für Alcons UNITY VCS, was den Zugang zu aktueller vitreoretinaler Plattformtechnologie in der gesamten Region erweitert. Mexiko bleibt eine kleinere Umsatzquelle, aber sein Beitrag verbessert sich, da die tertiäre Netzhautversorgungsinfrastruktur in ausgewählten Krankenhaussystemen ausgebaut wird.

Europa stellt den zweitgrößten regionalen Block im Markt für Proliferative Vitreoretinopathie dar, unterstützt durch Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien. Deutschlands bereinigte Inzidenz der rhegmatogenen Netzhautablösung erreichte bis 2021 24,8 pro 100.000, was einen stetigen nachgelagerten Pool für PVR-bezogene Chirurgie schafft. Das Vereinigte Königreich und Frankreich bleiben durch tertiäre Überweisungskonzentration und Spezialistenbeteiligung an der Studiengestaltung wichtig, was Europa über seine installierte Gerätebasis hinaus relevant hält. Anbieter profitieren auch von der hohen Vertrautheit der Chirurgen mit Premium-Visualisierungs- und Vitrektomiesystemen in akademischen und großen Überweisungszentren. Die EU-MDR-Konformität erhöht die Eintrittsbarriere für kleinere Geräteanbieter, was Anbieter begünstigt, die bereits über die Größe und regulatorische Kompetenz verfügen, um in Krankenhausausschreibungen präsent zu bleiben.

Asien-Pazifik soll bis 2031 mit einer CAGR von 12,38 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Proliferative Vitreoretinopathie. Chinas Zulassungen für ZEISS ARTEVO 750 und ARTEVO 850 im Jahr 2026 sowie die ILM-Blue-Zulassung von DORC im Jahr 2025 zeigen, dass Premium-Netzhautechnologien tiefer in hochvolumige Zentren vordringen. Japan und Südkorea fügen weitere Nachfrage durch ältere Bevölkerungen und ausgereifte Netzhautchirurgiekapazitäten hinzu, während Konsensleitlinien der APVRS dazu beitragen, die chirurgische Praxis in den Mitgliedsmärkten zu harmonisieren. Naher Osten und Afrika sowie Südamerika bleiben kleinere Chancen im Markt für Proliferative Vitreoretinopathie, wobei Brasilien und Argentinien herausstechen, aber das Wachstum hängt weiterhin von schnellerer Überweisung, frühzeitigerer Diagnose und einer größeren Basis an Netzhautspezialisten ab.

Wettbewerbslandschaft

Der Markt für Proliferative Vitreoretinopathie zeigt auf der Ebene der chirurgischen Geräte eine moderate Konzentration, wobei Alcon, Bausch + Lomb und Carl Zeiss Meditec, einschließlich DORC, die stärksten Technologiepositionen bei Geräten, Visualisierungssystemen und wichtigen Verbrauchsmaterialien innehaben. Kein Unternehmen scheint das gesamte Feld allein zu kontrollieren, was den Wettbewerb auf Plattformleistung, Beziehungen zur installierten Basis und Präferenzen des chirurgischen Workflows konzentriert. Große Anbieter profitieren auch von ihrer Fähigkeit, mehrere Punkte in der Netzhautprozedurkette statt nur einer Produktnische zu bedienen. Das ist im Markt für Proliferative Vitreoretinopathie wichtig, da Krankenhäuser häufig Anbieter bevorzugen, die Geräte, Schneider, Sonden, Visualisierung und Serviceunterstützung gemeinsam abdecken können. Die regulatorische Komplexität verstärkt diese Struktur, da Anbieter mit tieferen Qualitätssystemen besser positioniert sind, FDA-, CE- und NMPA-Wege zu managen als kleinere Herausforderer.

Ein klares strategisches Muster im Zyklus 2025 und 2026 ist die Konvergenz von Katarakt- und vitreoretinaler Funktionalität in einzelne Plattformen. Alcon hat UNITY VCS in mehreren Märkten mit Fokus auf Geschwindigkeit, Fluidik und Operationssaaleffizienz vorangetrieben, was seinen Ersatzfall in Premium-Konten stärkt. Bausch + Lomb erweitert sein Netzhautangebot durch den Bi-Blade+ Doppelport-Schneider, der dem Stellaris-Elite-System eine stärkere Leistungsgeschichte bei empfindlicher Netzhautarbeit verleiht. BVI hat Virtuoso als Dual-Funktion-Phako-Vitrektomieplattform positioniert und diesen Schritt mit CE-Kennzeichnungsfortschritten und einer bedeutenden Kapitalerhöhung unterstützt, was die Absicht zeigt, direkter mit etablierten Anbietern zu konkurrieren. ZEISS stärkt seine Position durch chinesische Zulassungen und anhaltende Betonung digitaler und KI-gestützter Netzhaut-Workflows, was seine Attraktivität in hochvolumigen Zentren erweitert.

Marktführer der Branche der Proliferativen Vitreoretinopathie

AbbVie Inc.

Alcon Inc.

Bausch + Lomb Corporation

Carl Zeiss Meditec AG

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Alcon erhält Health-Canada-Zulassung für UNITY VCS. Health Canada hat das UNITY Vitreoretinal Cataract System freigegeben und damit Kanada zum neuesten Markt gemacht, der kommerziellen Zugang zur HYPERVIT 30K-Sonde und UNITY Intelligent Fluidics der Plattform erhält, mit einem kommerziellen Start Anfang 2026.

- Mai 2026: Bausch + Lomb führt Bi-Blade+ in Europa ein. Der Doppelport-Vitrektomiesonde mit 25.000 Schnitten pro Minute und 62 % geringerer Vibration als sein Vorgänger wurde auf dem Stellaris-Elite-System in europäischen Märkten nach der FDA-510(k)-Freigabe im April 2026 eingeführt und stärkt damit Bausch + Lombs Netzhautportfolio.

- April 2026: BVI erhält CE-Kennzeichnung gemäß EU-MDR für die Virtuoso-Chirurgieplattform. Die Dual-Funktion-Phako-Vitrektomieplattform erhielt die CE-Kennzeichnung gemäß EU-MDR und ermöglicht die kommerzielle Expansion in CE-akzeptierende Märkte ab dem dritten Quartal 2026. Das Virtuoso integriert IOP-Kontrolle, konsistente Energieabgabe und fortgeschrittenes Glaskörperschneiden für den Katarakt- und vitreoretinalen Einsatz.

Berichtsumfang des globalen Marktes für Proliferative Vitreoretinopathie

Gemäß dem Berichtsumfang ist die Proliferative Vitreoretinopathie (PVR) eine schwere Komplikation der Netzhautablösung, die durch die Bildung fibrotischer Membranen auf und unter der Netzhaut gekennzeichnet ist. Diese Membranen ziehen sich im Laufe der Zeit zusammen und verursachen Netzhautverzerrung, Traktion und wiederkehrende Netzhautablösung. PVR wird primär durch vitreoretinale Chirurgie behandelt, einschließlich Vitrektomie, Membranpeeling und intraokularer Tamponadeverfahren. Sie bleibt eine der führenden Ursachen für das Versagen nach der Reparatur einer Netzhautablösung.

Der Markt für Proliferative Vitreoretinopathie ist nach Behandlungsart, Krankheitsstadium, chirurgischem Gerätetyp, Endnutzer und Geografie segmentiert. Nach Behandlungsart ist der Markt in chirurgische Behandlung sowie pharmakologische und adjuvante Behandlung segmentiert. Nach Krankheitsstadium ist der Markt in PVR Grad A, PVR Grad B und PVR Grad C segmentiert. Nach chirurgischem Gerätetyp ist der Markt in Vitrektomiegeräte, Vitrektomiesonden, intraokulare Tamponaden, ophthalmologische Visualisierungssysteme und sonstige segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, spezialisierte Augenkliniken, ambulante Operationszentren und sonstige segmentiert. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Chirurgische Behandlung |

| Pharmakologische und adjuvante Behandlung |

| PVR Grad A |

| PVR Grad B |

| PVR Grad C |

| Vitrektomiegeräte |

| Vitrektomiesonden |

| Intraokulare Tamponaden |

| Ophthalmologische Visualisierungssysteme |

| Sonstige |

| Krankenhäuser |

| Spezialisierte Augenkliniken |

| Ambulantes Operationszentrum |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Chirurgische Behandlung | |

| Pharmakologische und adjuvante Behandlung | ||

| Nach Krankheitsstadium | PVR Grad A | |

| PVR Grad B | ||

| PVR Grad C | ||

| Nach chirurgischem Gerätetyp | Vitrektomiegeräte | |

| Vitrektomiesonden | ||

| Intraokulare Tamponaden | ||

| Ophthalmologische Visualisierungssysteme | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Augenkliniken | ||

| Ambulantes Operationszentrum | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die Proliferative Vitreoretinopathie bis 2031 voraussichtlich erreichen?

Der Markt für Proliferative Vitreoretinopathie soll bis 2031 113,85 Millionen USD von 86,94 Millionen USD im Jahr 2026 erreichen und mit einer CAGR von 5,54 % wachsen.

Warum entfällt auf die Chirurgie weiterhin der größte Teil des Umsatzes bei der Proliferativen Vitreoretinopathie?

Die Chirurgie bleibt dominant, da kein zugelassenes Medikament zur Behandlung oder Prävention existiert, und die chirurgische Behandlung hielt 2025 72,43 % des Umsatzes.

Welches Krankheitsstadium trägt am meisten zur aktuellen Nachfrage bei?

Grad C ist das größte Krankheitsstadium mit einem Anteil von 53,28 % im Jahr 2025, da viele Patienten die tertiäre Versorgung erst nach Krankheitsprogression oder gescheiterter Primärreparatur erreichen.

Welche Gerätekategorie wächst am schnellsten bei retinalen PVR-Eingriffen?

Ophthalmologische Visualisierungssysteme sind das am schnellsten wachsende Gerätesegment mit einer prognostizierten CAGR von 10,43 % bis 2031, unterstützt durch die Einführung digitaler Mikroskope und Heads-up-Chirurgie.

Welche Region wächst am schnellsten bei der Versorgung der Proliferativen Vitreoretinopathie?

Asien-Pazifik expandiert am schnellsten mit einer CAGR von 12,38 % bis 2031, unterstützt durch Zulassungen von Premium-Geräten, wachsende spezialisierte Augenversorgungsinfrastruktur und einen größeren zukünftigen Fallpool.

Seite zuletzt aktualisiert am: