Größe und Marktanteil des Marktes für Vitamin-D-Tests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

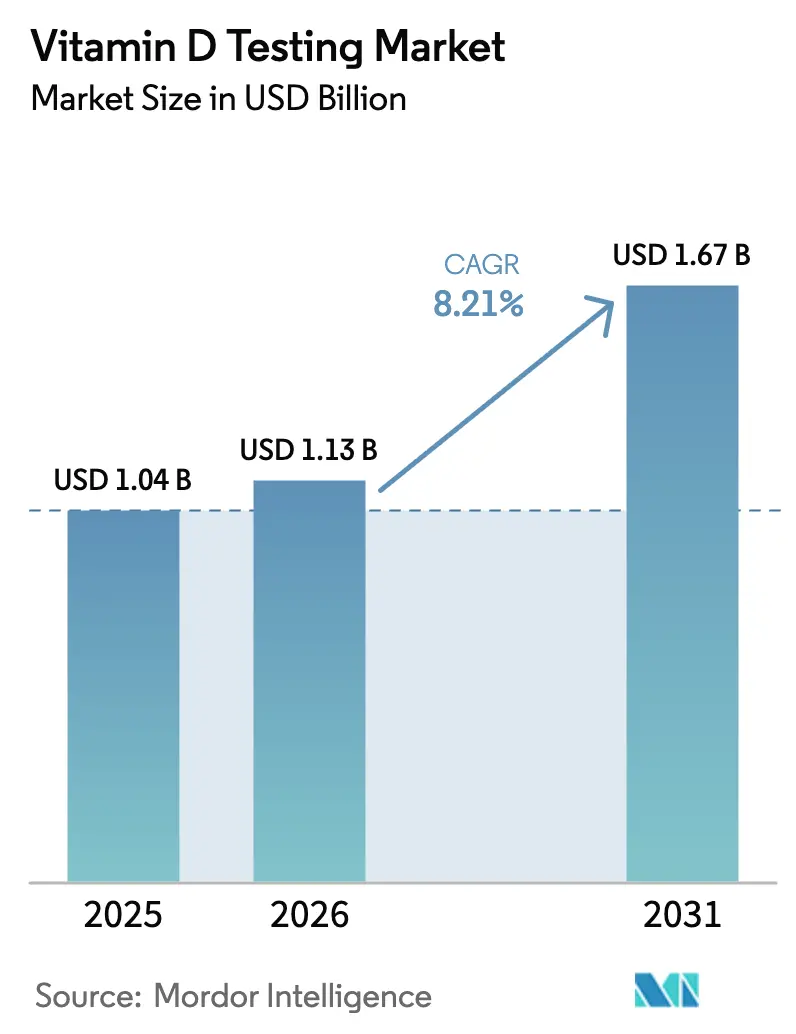

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vitamin-D-Tests von Mordor Intelligence

Die Größe des Marktes für Vitamin-D-Tests wird voraussichtlich von USD 1,04 Milliarden im Jahr 2025 auf USD 1,13 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,21 % über den Zeitraum 2026–2031 USD 1,67 Milliarden erreichen. Die rasche Einführung automatisierter Chemilumineszenz-Immunoassay-Plattformen (CLIA) senkt die Kosten pro Test und ermöglicht Hochdurchsatz-Workflows, die die Ausweitung von Screening-Programmen unterstützen. Die regulatorische Angleichung – insbesondere der Rahmen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für laborentwickelte Tests – verringert methodische Unsicherheiten und fördert Investitionen in fortschrittliche Analyseplattformen. Anreize zur Präventivversorgung, erweiterte Erstattungscodes und Überwachungsvorschriften zur Anreicherung von Lebensmitteln erhöhen gemeinsam das Testvolumen in den Gesundheitssystemen. Gleichzeitig erweitert die Mikro-Probenahme mittels getrocknetem Blutfleck den Patientenzugang, indem eine zuverlässige Fernentnahme unter Umgebungsbedingungen ermöglicht wird.

Wichtigste Erkenntnisse des Berichts

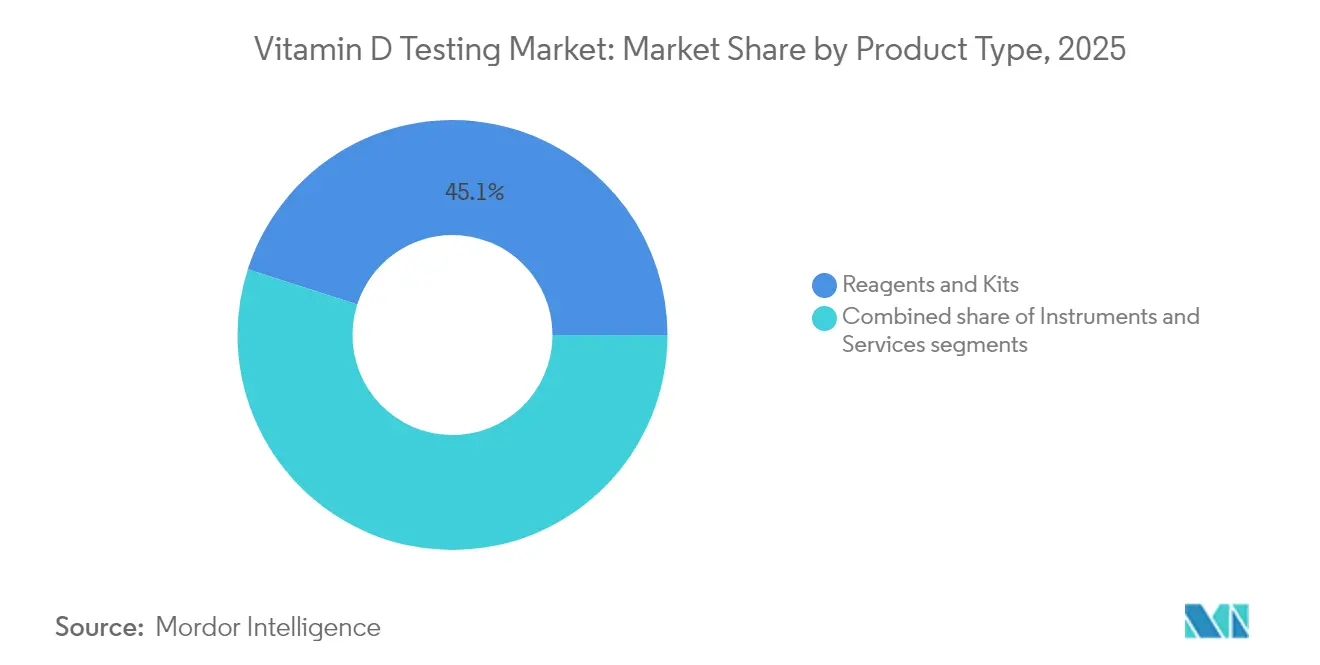

- Nach Produkttyp entfielen Reagenzien und Kits im Jahr 2025 auf 45,05 % des Marktanteils im Markt für Vitamin-D-Tests, während das Dienstleistungssegment auf einen CAGR von 8,87 % bis 2031 zusteuert.

- Nach Technologie hielt CLIA im Jahr 2025 einen Anteil von 38,25 % am Markt für Vitamin-D-Tests; LC-MS/MS wird voraussichtlich bis 2031 mit einem CAGR von 9,30 % wachsen.

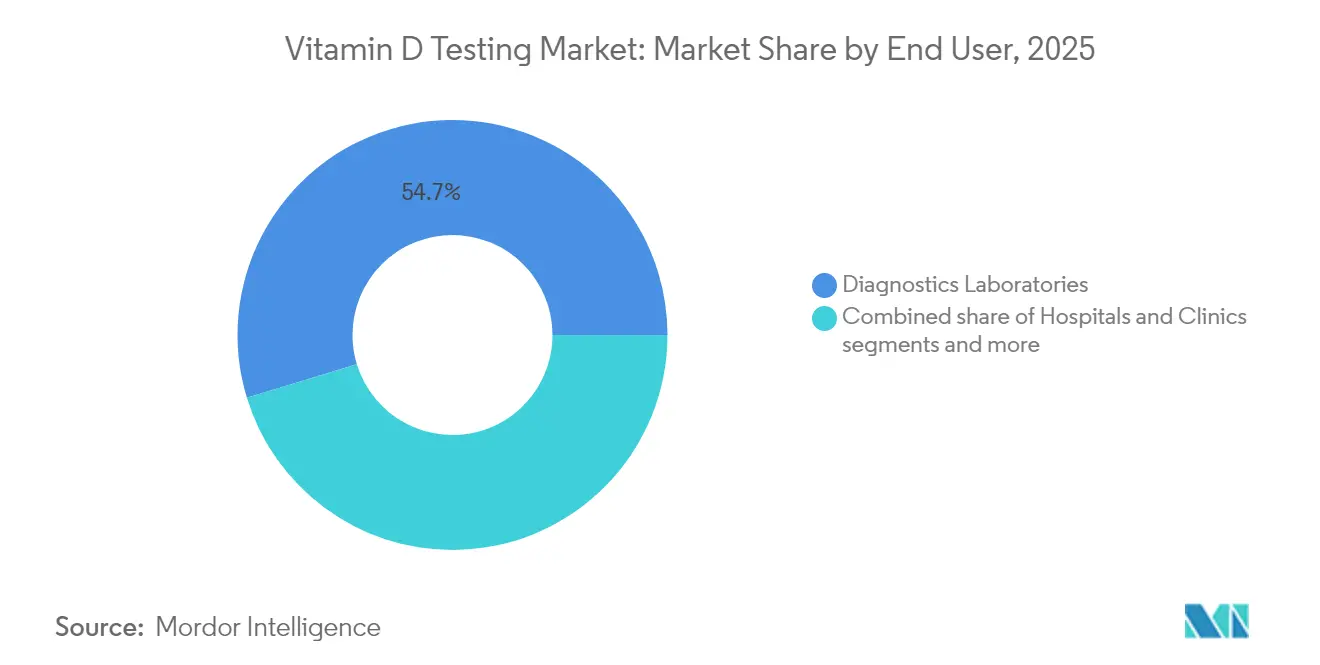

- Nach Endnutzer hielten Diagnostiklabore im Jahr 2025 einen Anteil von 54,72 % an der Marktgröße für Vitamin-D-Tests, während Heimversorgung und Ferntests mit einem CAGR von 9,78 % wachsen.

- Nach Probentyp repräsentierte Serum/Plasma im Jahr 2025 einen Anteil von 61,10 % am Markt für Vitamin-D-Tests, und die Entnahme von getrockneten Blutflecken schreitet bis 2031 mit einem CAGR von 10,25 % voran.

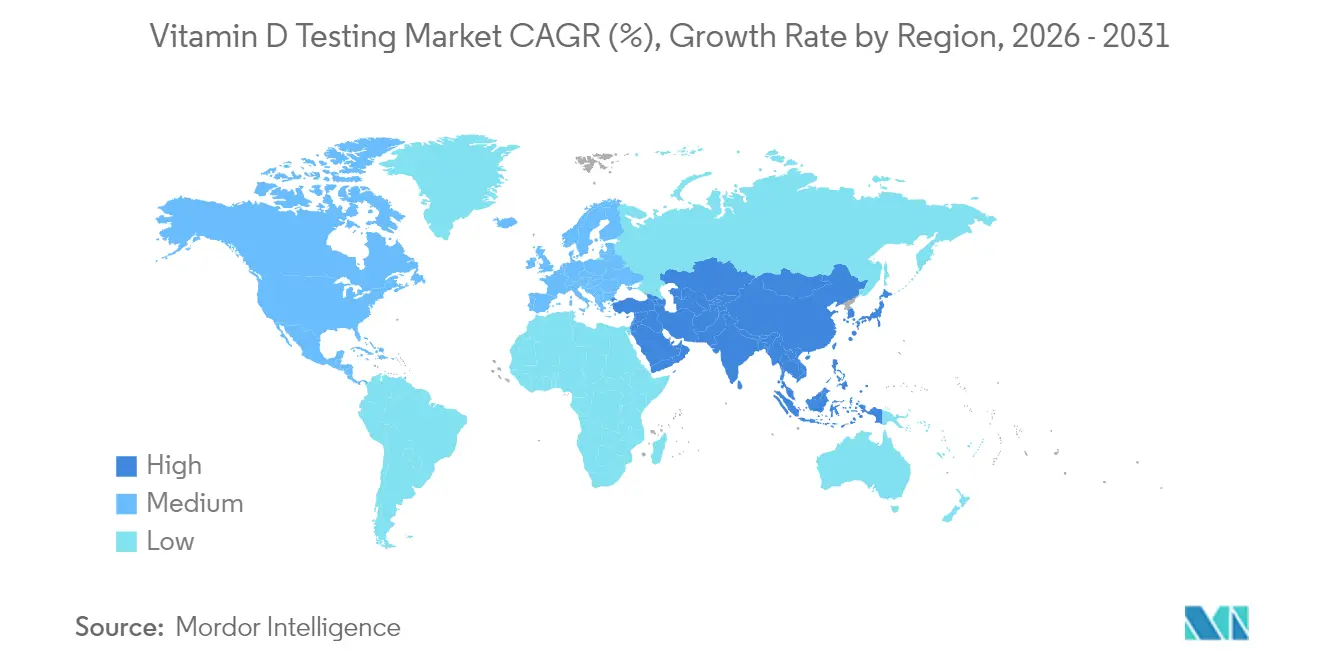

- Nach Geografie führte Nordamerika mit 41,80 % der Marktgröße für Vitamin-D-Tests im Jahr 2025, während der asiatisch-pazifische Raum mit dem schnellsten CAGR von 10,74 % bis 2031 verzeichnet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vitamin-D-Tests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Belastung durch Diagnosen von Vitamin-D-Mangel | +2.1% | Global, am höchsten in der MENA-Region und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Präventivversorgung und Routine-Screening | +1.8% | Nordamerika und EU, Ausweitung auf städtische Regionen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| CLIA-Automatisierung senkt Kosten pro Test | +1.5% | Global, angeführt von Märkten mit hohem Laborvolumen | Kurzfristig (≤ 2 Jahre) |

| Neue Erstattungscodes in Europa und den USA | +1.2% | Nordamerika und EU, selektive Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Mikro-Probenahme-Kits für den Heimgebrauch | +0.9% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Nationale Anreicherungsrichtlinien, die Überwachungstests fördern | +0.7% | Kanada, Finnland, politische Regionen des Vereinigten Königreichs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Diagnosen von Vitamin-D-Mangel

Etwa 1 Milliarde Menschen leben mit unzureichenden Vitamin-D-Spiegeln, wobei die Prävalenz bei afroamerikanischen Bevölkerungsgruppen auf 82,1 % und in lateinamerikanischen Gemeinschaften auf 69,2 % ansteigt. Die 2024 von der Endokrinologischen Gesellschaft veröffentlichten klinischen Leitlinien schufen präzise Testkriterien für Hochrisikopopulationen, was paradoxerweise die gezielte Nachfrage ausweitete, während gleichzeitig ein universelles Screening entmutigt wurde. Leistungserbringer integrieren die Vitamin-D-Bewertung zunehmend in Programme zur Behandlung chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Osteoporose und stützen damit das Wachstum des Marktes für Vitamin-D-Tests. Das Zusammentreffen alternder Bevölkerungen, begrenzter Sonnenexposition in städtischen Lebensstilen und Malabsorptionsstörungen verstärkt das systematische Screening in vielen Regionen zusätzlich. Staatliche Überwachung im Zusammenhang mit Programmen zur Lebensmittelanreicherung schafft einen weiteren stetigen Teststrom und übersetzt bevölkerungsgesundheitliche Prioritäten in Labornachfrage.

Verlagerung hin zu Präventivversorgung und Routine-Screening

Wertbasierte Erstattungsmodelle fördern die Früherkennung und machen die Vitamin-D-Messung zu einer Routinekennzahl bei Präventivgesundheitsuntersuchungen, die von Medicare-Advantage-Plänen und einer wachsenden Zahl privater Versicherer abgedeckt werden. Die direkten Laborausgaben der Verbraucher werden bis 2033 voraussichtlich USD 9 Milliarden übersteigen und geben den Verbrauchern eine beispiellose Möglichkeit, Tests ohne ärztliche Vermittlung zu bestellen. Arbeitgeber integrieren die Vitamin-D-Überwachung in betriebliche Wellness-Dashboards und fördern so eine regelmäßige Mitarbeiterüberwachung, die vorhersehbare Probenvolumina erzeugt. Programme für ältere Menschen integrieren Mangelkontrollen in Sturzpräventionsinitiativen und verbessern die Einhaltung von Supplementierungsregimen. Insgesamt untermauern diese Verhaltens- und politischen Veränderungen die nachhaltige Expansion des Marktes für Vitamin-D-Tests.

CLIA-Automatisierung senkt Kosten pro Test

Vollautomatische CLIA-Systeme können mehr als 3.600 Assays pro Stunde verarbeiten, was Skaleneffekte erzeugt und gleichzeitig den Personalaufwand reduziert. Plattformen wie Roches cobas 8000 verarbeiten bis zu 1.000 Proben pro Stunde und benötigen minimalen Wasserverbrauch, was Betriebskosten und biologischen Abfall reduziert. Niedrigere Kosten ermächtigen Kostenträger, umfangreichere Tests zu genehmigen, unterstützen Einrichtungen mit höherem Durchsatz und konsolidieren kleinere Anbieter unter Referenzlabornetzwerken. Die analytische Zuverlässigkeit steigt ebenfalls, da KI-Module kontinuierlich Ausreißerdaten kennzeichnen und die Rate von Wiederholungstests senken. Diese Effizienzgewinne stärken die Wettbewerbsposition etablierter Labore und fördern die weitere Akzeptanz in aufstrebenden Märkten, was die Umsätze im Markt für Vitamin-D-Tests beschleunigt.

Neue Erstattungscodes in Europa und den USA

Die Einführung des CPT-Codes 82306 etablierte eine einheitliche Abrechnung für 25-Hydroxyvitamin-D-Assays in den Vereinigten Staaten und beseitigte viele administrative Unklarheiten, die zuvor die routinemäßige Einreichung von Ansprüchen entmutigten. Medicare erstattet nun Tests für chronische Nierenerkrankungen, Malabsorption und Osteoporose, während europäische Kostenträger die Vitamin-D-Überwachung in integrierte Versorgungspakete einbetten. Harmonisierte Erstattungsstrukturen verringern die Eigenkosten der Patienten und festigen vorhersehbare Einnahmen für Labore, was den Markt für Vitamin-D-Tests in mehreren Regionen stärkt. Da private Versicherer ähnliche Deckungen übernehmen, stabilisieren sich die Cashflows der Labore, was das Investitionsrisiko für die Beschaffung von Automatisierungs- und fortschrittlichen Analyselösungen senkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisdruck durch gebündelte Wellness-Panels | -1.4% | Nordamerika und EU, wettbewerbsintensive Märkte | Kurzfristig (≤ 2 Jahre) |

| Variabilität zwischen Assay-Methoden | -0.9% | Global, besonders bei Laboren mit mehreren Standorten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Stabilität von Proben aus getrockneten Blutflecken | -0.6% | Global, höchste Auswirkung in abgelegenen/tropischen Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle über Direktverbraucher-Ansprüche | -0.8% | Global, am strengsten in der EU und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch gebündelte Wellness-Panels

Volumenbasierte Vertragsgestaltung hat Versicherer dazu veranlasst, umfassende Stoffwechsel-Screenings zu erstatten, die Vitamin D zu einem einzigen Pauschalpreis beinhalten, was die Margen bei einzelnen Assays komprimiert. Konsolidierte nationale Labore können Skaleneffekte nutzen, aber regionale unabhängige Labore absorbieren oft niedrigere Erstattungen und sind gezwungen, Lieferantenverträge neu zu verhandeln. Direktverbraucher-Plattformen spiegeln diesen Druck wider, indem sie Multi-Analyten-Panels zu Discountpreisen vermarkten, um Marktanteile zu gewinnen, was den Preiswettbewerb im Markt für Vitamin-D-Tests intensiviert. Größere Akteure wirken dem entgegen, indem sie Arbeitsabläufe automatisieren und Allergie- oder Hormonpanels im Querverkauf anbieten, um die Rentabilität zu erhalten.

Regulatorische Kontrolle über Direktverbraucher-Ansprüche

Die schrittweise Regulierung laborentwickelter Tests durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde klassifiziert viele Vitamin-D-Assays als Medizinprodukte neu und zwingt Direktverbraucher-Unternehmen, in die Einhaltung von Qualitätssystemen und klinische Validierung zu investieren. Europäische Marketingregeln schränken Gesundheitsansprüche weiter ein und begrenzen die Werbefreiheit. Unterschiedliche Staatsgesetze in den Vereinigten Staaten führen zu zusätzlicher Komplexität und potenziellen Bußgeldern bei Nichteinhaltung. Diese regulatorischen Hürden verlangsamen Produkteinführungen und erhöhen die Betriebskosten, was die kurzfristige Expansion des Marktes für Vitamin-D-Tests in Verbraucherkanälen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wachstum der Dienstleistungen übertrifft traditionelle Reagenzien

Der Dienstleistungsbereich des Marktes für Vitamin-D-Tests wuchs bis 2031 mit einem CAGR von 8,87 %, angetrieben durch Outsourcing von Krankenhäusern und Konsolidierung von Referenzlaboren. Reagenzien und Kits lieferten im Jahr 2025 noch immer einen Marktanteil von 45,05 % im Markt für Vitamin-D-Tests, doch ihre Umsatzmargen verengten sich, da automatisierte Systeme weniger Verbrauchsmaterialien pro Assay verbrauchen. Instrumente repräsentieren den kleinsten Umsatzanteil, aber jede Analysatorplatzierung begründet eine langfristige Reagenzienrente, die die Lieferantenrentabilität unterstützt. Labore, die keine Automatisierung finanzieren können, vergeben spezialisierte Vitamin-D-Panels zunehmend an Dienstleister, was den Schwung des Dienstleistungssegments verstärkt. Übernahmen wie der USD 1 Milliarde schwere LifeLabs-Deal von Quest Diagnostics unterstreichen den Wettlauf um Netzwerkgröße, der die Einkaufsmacht und geografische Reichweite verstärkt.

Reagenzienhersteller reagieren mit der Entwicklung hochempfindlicher Chemikalien, die sowohl mit CLIA als auch mit aufkommenden LC-MS/MS-Plattformen kompatibel sind, und sichern so die Nachfrage, auch wenn der Verbrauch pro Test sinkt. Digitale Integrationsdienste, die Analysatoren mit Laborinformationssystemen verbinden, generieren inkrementelle Einnahmen und differenzieren Lieferanten. Gleichzeitig florieren Point-of-Care-Servicemodelle in Primärversorgungskliniken, wo schnelle Ergebnisse Supplementierungsentscheidungen während eines einzigen Besuchs informieren und den Markt für Vitamin-D-Tests über zentrale Labore hinaus erweitern.

Nach Technologie: LC-MS/MS stört die CLIA-Dominanz

CLIA erzielte 2025 38,25 % des Umsatzes dank niedriger Betriebskosten und vollautomatischer Bedienung. Dennoch erreichte LC-MS/MS einen CAGR von 9,30 %, da neue Systeme massenspektrometrische Präzision mit Walk-away-Automatisierung verbinden, die die Arbeitsintensität mindert. Die mit LC-MS/MS-Plattformen verbundene Marktgröße im Markt für Vitamin-D-Tests wird stetig wachsen, da Kliniker in komplexen Fällen wie chronischen Nierenerkrankungen eine höhere Spezifität fordern. Die Kontrolle der US-amerikanischen Lebensmittel- und Arzneimittelbehörde über laborentwickelte Tests drängt Labore zu standardisierten LC-MS/MS-Kits und beschleunigt die Akzeptanz. ELISA behält in kostenempfindlichen Umgebungen einen Platz, während der Radioimmunoassay aufgrund von Protokollen zur Entsorgung radioaktiver Abfälle zurückgeht.

Frühe Anwender berichten, dass LC-MS/MS Wiederholungstests reduziert, die durch Kreuzreaktivität in CLIA-Assays ausgelöst werden, und damit das klinische Vertrauen verbessert. Lieferanten bündeln nun cloudbasierte Kalibrierungsupdates, die die Wartung vereinfachen und die Zugänglichkeit für mittelgroße Labore erweitern. Da die Erstattung methodenagnostisch bleibt, können Labore die Plattformauswahl an der Komplexität des Fallmix ausrichten, was eine Multi-Plattform-Koexistenz fördert, die den Markt für Vitamin-D-Tests verbreitert.

Nach Endnutzer: Disruption durch Heimversorgung beschleunigt sich

Diagnostiklabore hielten im Jahr 2025 einen Anteil von 54,72 % am Markt für Vitamin-D-Tests, aber Heimversorgung und Ferntests verzeichneten bis 2031 einen CAGR von 9,78 %, da Verbraucher Komfort und Dateneigentum schätzten. Telemedizinische Konsultationen bündeln Vitamin-D-Bewertungen häufig in Regimen zur chronischen Versorgung und treiben den Versand von Kits direkt an Patientenhäuser voran. Krankenhäuser, die mit Personalengpässen konfrontiert sind, verlassen sich auf Referenzlabore für nicht dringende Mikronährstofftests und leiten Volumen von internen Labortischen ab. Die Marktgröße für Fernkanäle im Markt für Vitamin-D-Tests wird weiter steigen, da Kostenträger die Kosteneffizienz der dezentralen Überwachung anerkennen.

Gerätehersteller kooperieren nun mit Kuriernetzwerken, um die Lieferung von Mailers für getrocknete Blutflecken über Nacht zu gewährleisten und die Angst vor langen Bearbeitungszeiten zu minimieren. Kliniker erhalten elektronischen Zugang zu Trendgrafiken, die Rückfallrisiken kennzeichnen und die Pflegekoordination verbessern. Diese Serviceentwicklung erweitert den Markt für Vitamin-D-Tests und definiert gleichzeitig die Wettbewerbsgrenzen zwischen Diagnostikunternehmen, Digital-Health-Startups und Einzelhandelsapotheken neu.

Geografische Analyse

Nordamerika erzielte 2025 41,80 % des Umsatzes dank breiter Versicherungsabdeckung und fortschrittlicher Automatisierungsinfrastruktur. Der asiatisch-pazifische Raum ist jedoch mit einem CAGR von 10,74 % der Wachstumsmotor, getragen von Urbanisierung, wachsendem Gesundheitsbewusstsein der Mittelschicht und privatwirtschaftlichen Investitionen in die Diagnostik. Organisierte Labornetzwerke in Indien dringen in Städte der dritten Ebene vor, während die chinesische Nachfrage parallel zu Trends beim Konsum von Nahrungsergänzungsmitteln steigt. Europa setzt seine stetige Expansion durch anreicherungsgetriebene Überwachungsprogramme und alternde Bevölkerungen fort, aber Erstattungsausterität begrenzt das Aufwärtspotenzial. Märkte im Nahen Osten und in Afrika zeigen frühe Versprechen, da Regierungen das Gesundheitswesen modernisieren und mit überraschend hohem Mangel in sonnenreichen Klimazonen umgehen.

Wettbewerbslandschaft

Nordamerika behält die Führung durch große Referenzlaborketten, umfassende CPT-Codierung und jüngste Übernahmen, die die Filialnetze erweitern. Die Marktgröße für Vitamin-D-Tests in dieser Region profitiert von der Medicare-Abdeckung für Hochrisikokohorten, obwohl Preisdruck durch gebündelte Wellness-Panels das weitere Aufwärtspotenzial begrenzt.

Die zweistellige Expansion des asiatisch-pazifischen Raums wird durch wettbewerbsfähige Herstellungskosten unterstützt, die erschwingliche Tests ermöglichen, während die Akzeptanz privater Versicherungen das Volumen in Ballungsgebieten antreibt. Europa konzentriert sich auf ergebnisorientierte Versorgung und Überwachung der Lebensmittelanreicherung und integriert die Vitamin-D-Bewertung in öffentliche Gesundheits-Dashboards. In allen Regionen entwickelt sich das heimbasierte Testen zum universellen Wachstumshebel, der den Zugang demokratisiert und die Bearbeitungszeiten verkürzt.

Die Wettbewerbsdifferenzierung hat sich von Assay-Menüs hin zu Datenanalysen, Patientenportalen und Interoperabilität mit elektronischen Gesundheitsakten verlagert. Marktführer bündeln Bevölkerungsgesundheits-Dashboards, die aggregierte Mangeltrends präsentieren und Versicherern helfen, gezielte Supplementierungskampagnen zu entwickeln. Partnerschaften zwischen Gerätestartups und Krankenhaussystemen fördern das Ökosystemwachstum, ohne die Dominanz etablierter Anbieter zu gefährden, und erhalten so einen ausgewogenen Wettbewerb im Markt für Vitamin-D-Tests.

Marktführer im Bereich Vitamin-D-Tests

F. Hoffmann-La Roche Ltd.

DiaSorin S.p.A.

Abbott

Siemens Healthcare GmbH

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Health Canada genehmigte den Schnelltest für Vitamin D von NanoSpeed und erweiterte damit die zugelassenen Methoden für Einzelhandelskliniken.

- März 2025: Polaris DX stellte Igloo Pro vor, ein Point-of-Care-Gerät, das Vitamin-D-Ergebnisse in Minuten für Zahnarztpraxen und Primärversorgungsbüros liefert.

Berichtsumfang des globalen Marktes für Vitamin-D-Tests

Gemäß dem Umfang des Berichts hilft der Vitamin-D-Test bei der Erkennung des Vitamin-D-Spiegels im menschlichen Körper.

Der Markt für Vitamin-D-Tests ist segmentiert nach Testtyp (25-Hydroxy-Vitamin-D-Test und 1,25-Dihydroxy-Vitamin-D-Test), Endnutzer (Krankenhäuser und Kliniken, Diagnostiklabore und Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Reagenzien und Kits |

| Instrumente |

| Dienstleistungen |

| LC–MS/MS |

| Chemilumineszenz-Immunoassay (CLIA) |

| ELISA |

| Radioimmunoassay (RIA) |

| Sonstige |

| Diagnostiklabore |

| Krankenhäuser und Kliniken |

| Heimversorgung und Ferntests |

| Sonstige |

| Serum / Plasma |

| Vollblut |

| Getrockneter Blutfleck |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Reagenzien und Kits | |

| Instrumente | ||

| Dienstleistungen | ||

| Nach Technologie (Wert) | LC–MS/MS | |

| Chemilumineszenz-Immunoassay (CLIA) | ||

| ELISA | ||

| Radioimmunoassay (RIA) | ||

| Sonstige | ||

| Nach Endnutzer (Wert) | Diagnostiklabore | |

| Krankenhäuser und Kliniken | ||

| Heimversorgung und Ferntests | ||

| Sonstige | ||

| Nach Probentyp (Wert) | Serum / Plasma | |

| Vollblut | ||

| Getrockneter Blutfleck | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Vitamin-D-Tests?

Der Markt für Vitamin-D-Tests wird voraussichtlich im Prognosezeitraum (2026–2031) einen CAGR von 8,21 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Vitamin-D-Tests?

F. Hoffmann-La Roche Ltd., DiaSorin S.p.A., Abbott, Siemens Healthcare GmbH und Thermo Fisher Scientific Inc. sind die wichtigsten Unternehmen, die im Markt für Vitamin-D-Tests tätig sind.

Welche Region wächst am schnellsten im Markt für Vitamin-D-Tests?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Vitamin-D-Tests?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Vitamin-D-Tests.

Welche Jahre deckt dieser Markt für Vitamin-D-Tests ab?

Der Bericht deckt die historische Marktgröße des Marktes für Vitamin-D-Tests für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für Vitamin-D-Tests für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: