Marktgröße und Marktanteil für virologische Testverfahren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.25 Milliarden US-Dollar |

| Marktgröße (2031) | 17.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

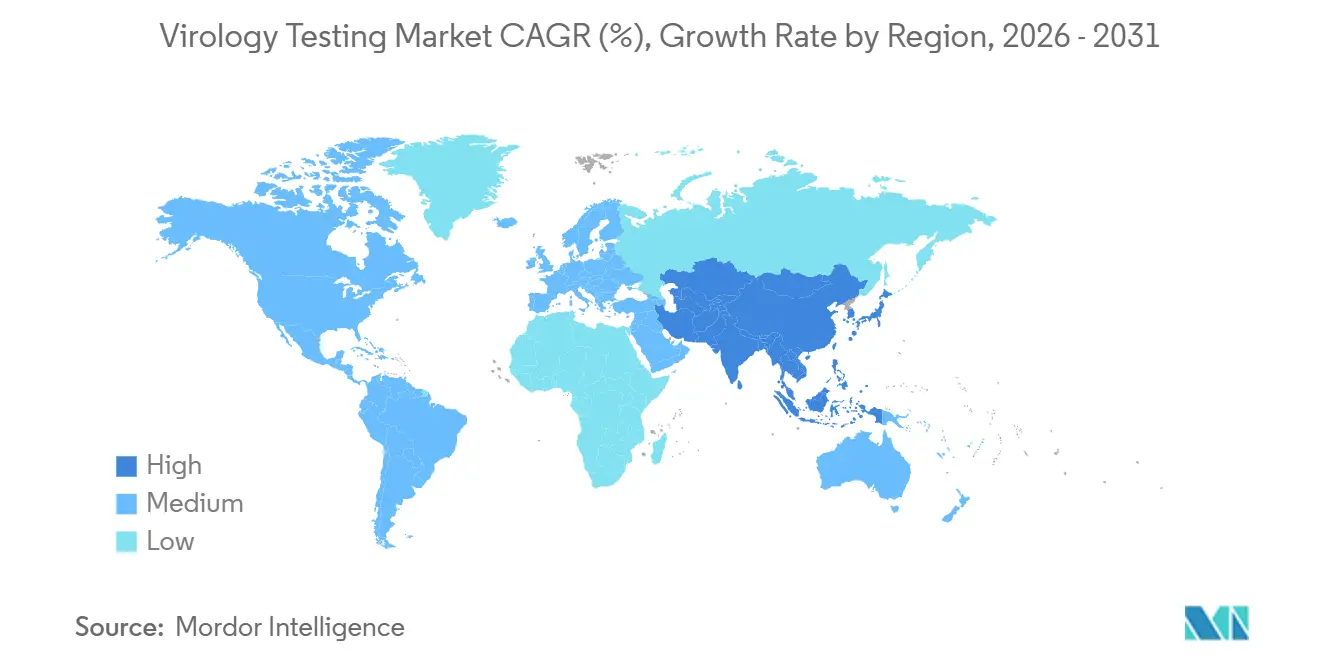

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für virologische Testverfahren von Mordor Intelligence

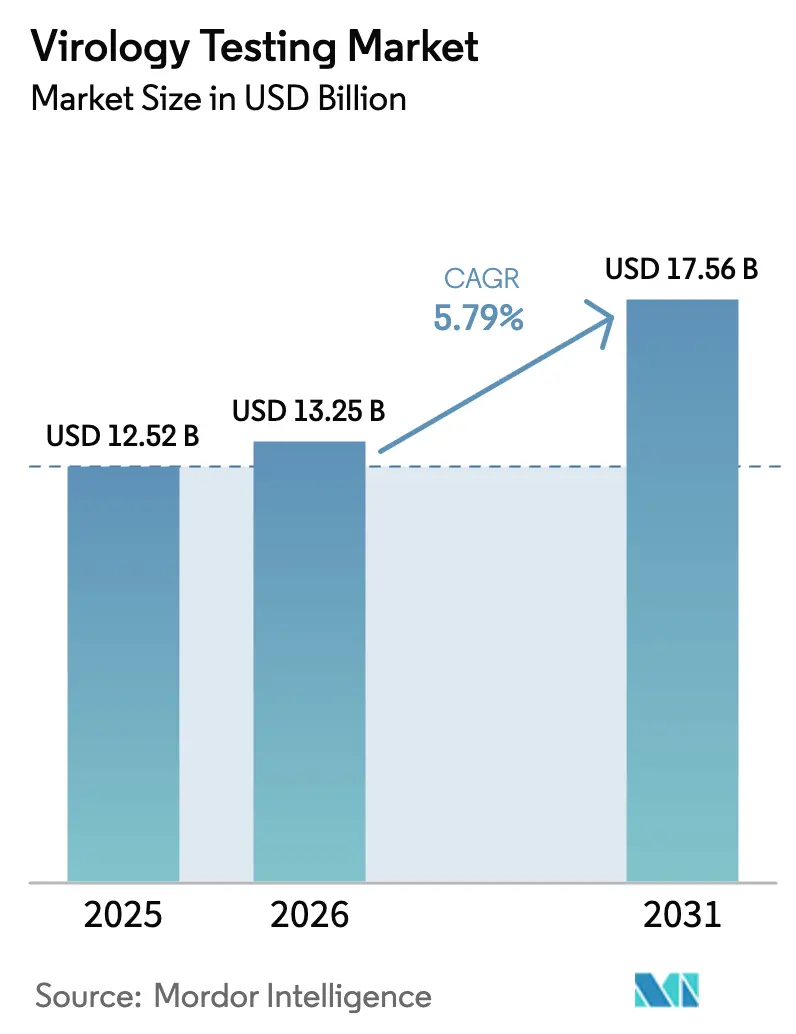

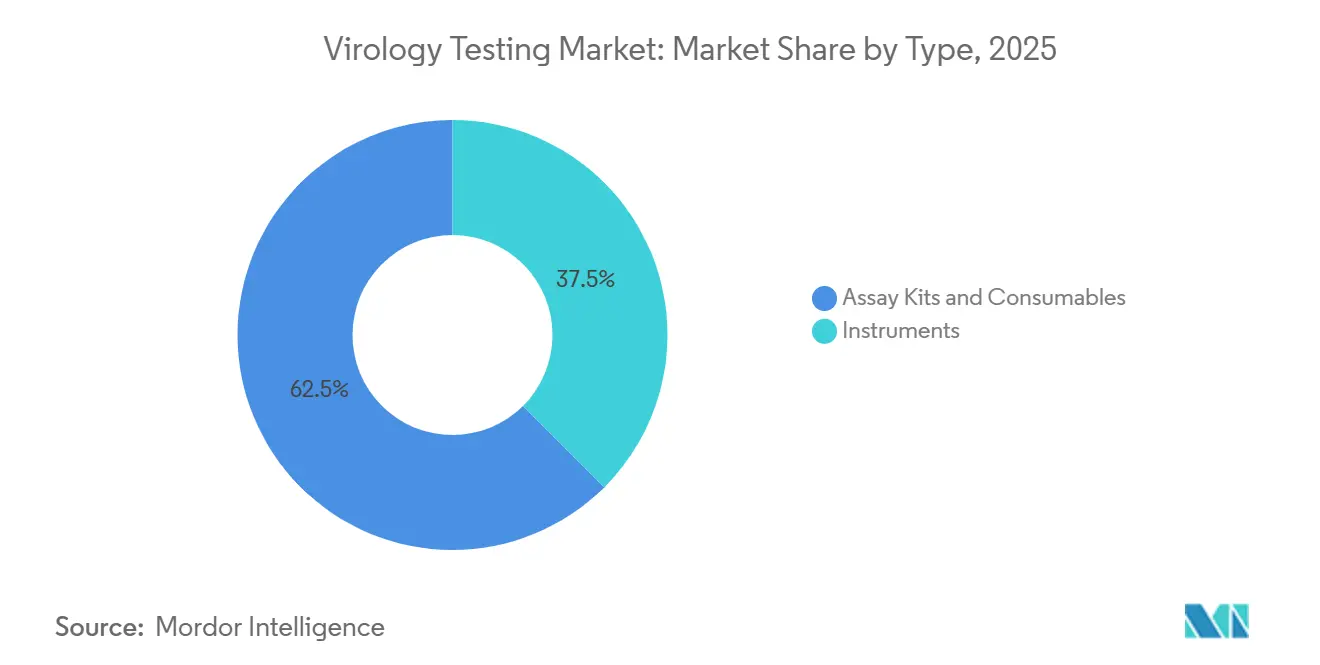

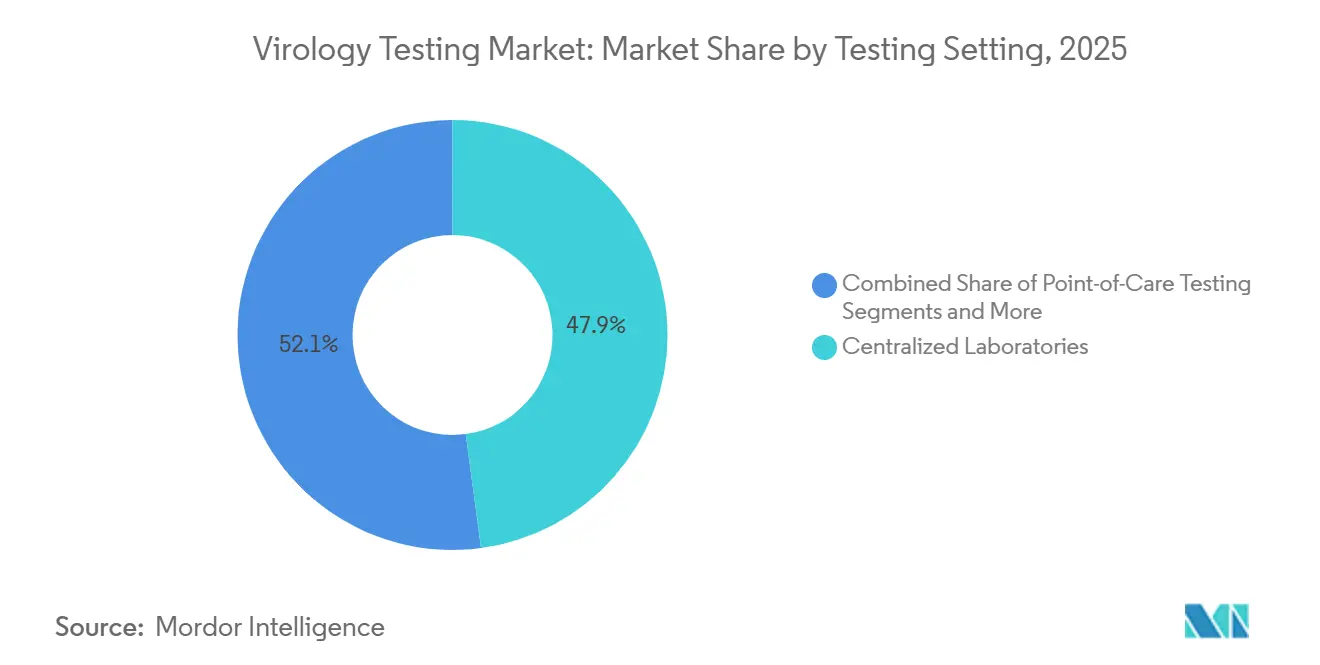

Die Marktgröße für virologische Testverfahren wird voraussichtlich von 12,52 Milliarden USD im Jahr 2025 auf 13,25 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 17,56 Milliarden USD erreichen, was einer CAGR von 5,79 % über den Zeitraum 2026–2031 entspricht. Laboratorien wechseln von Batch-Immunoassays zu Molekularsystemen mit kontinuierlichem Zugang, die die Ergebniszeiten von Tagen auf Stunden verkürzen – ein Wandel, der durch Abwasserüberwachungsvorschriften und strategische Vorräte an Mehrpathogen-Atemwegspanels vorangetrieben wird. Verbrauchsmaterialien machten 62,46 % des Umsatzes im Jahr 2025 aus, während automatisierte Instrumente bis 2031 einen jährlichen Anstieg von 6,76 % verzeichnen werden, da Krankenhäuser PCR-Arbeitseinheiten installieren, um saisonale Testspitzen ohne zusätzliches Personal zu bewältigen. Molekulardiagnostische Methoden hielten 2025 einen Anteil von 49,26 % und werden mit 6,67 % wachsen, gestützt durch von der FDA zugelassene Point-of-Care-Plattformen wie Cepheids CLIA-befreiten Xpert-Bordetella-pertussis-Assay. Zentralisierte Laboratorien erfassten 47,89 % der Nachfrage im Jahr 2025, doch Heim- und Selbsttests werden mit der schnellsten CAGR von 6,81 % zulegen, da die regulatorischen Rahmenbedingungen über die COVID-19-Notfallzulassungen hinaus reifen.[1]Roche, „Liverpool Clinical Laboratories Fallstudie,” roche.com

Wichtigste Erkenntnisse des Berichts

- Nach Typ erfassten Verbrauchsmaterialien 62,46 % des Umsatzes im Jahr 2025, während Instrumente bis 2031 eine CAGR von 6,76 % verzeichnen werden.

- Nach Diagnosetechnik entfielen auf molekulare Methoden ein Marktanteil von 49,26 % bei virologischen Testverfahren im Jahr 2025, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 6,67 % wachsen.

- Nach Testumgebung werden Heim- und Selbsttests zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,81 % expandieren.

- Nach Endnutzer werden Krankenhäuser und Kliniken mit einem Tempo von 6,78 % wachsen und das Wachstum von Referenzlabors übertreffen.

- Nach Geografie ist Asien-Pazifik für eine CAGR von 6,89 % bis 2031 positioniert, während Nordamerika 40,23 % des Umsatzes im Jahr 2025 behielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für virologische Testverfahren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Viruserkrankungen | +1.2% | Global, mit akutem Druck in Asien-Pazifik und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende regulatorische Zulassungen für neuartige Assays | +0.9% | Nordamerika und EU, Übertragung auf APAC durch harmonisierte Einreichungen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung molekularer POC-PCR-Plattformen | +1.4% | Nordamerika, Westeuropa, städtische APAC-Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der abwasserbasierten Virusüberwachung | +0.7% | Nordamerika, Australien, Pilotprogramme in der EU und Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte automatisierte Laborabläufe | +0.8% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Bevorratung von Mehrpathogen-Panels | +0.6% | Nordamerika, EU, strategische Reserven im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Viruserkrankungen

Ausbrüche wie 61 menschliche H5N1-Fälle in den USA in den Jahren 2024–2025 veranlassten staatliche Laboratorien, die PCR-Kapazität zu erweitern. Mpox-Klade-Ib-Nachweise in Zentralafrika lösten WHO-Notstandserklärungen aus, die Echtzeit-PCR-Einführungen beschleunigten.[2]Centers for Disease Control and Prevention, „Aviäres Influenza-A(H5N1)-Virus,” cdc.gov Chronische Programme, beispielsweise Ägyptens Bemühungen zur Eliminierung von Hepatitis C, erhalten wiederholte Viruslasttests aufrecht. Diese parallelen klinischen und öffentlichen Gesundheitsbedürfnisse stützen die Nachfrage nach flexiblen Multiplex-Systemen, die neue Ziele ohne Hardwareersatz akzeptieren. Dichte Bevölkerungen und erweiterter Zugang in Asien-Pazifik und Subsahara-Afrika verstärken das Volumenwachstum und untermauern den Anstieg der globalen CAGR um 1,2 Prozentpunkte.

Wachsende regulatorische Zulassungen für neuartige Assays

Der Breakthrough-Device-Pfad der FDA verkürzte die Prüfzyklen, was durch QIAGENs QIAstat-Dx Rise veranschaulicht wird, das im September 2025 nach einem beschleunigten Verfahren zugelassen wurde.[3]QIAGEN, „FDA-Zulassung für QIAstat-Dx Rise,” qiagen.com Europas IVDR konsolidiert trotz Fristverlängerungen Lieferanten, da kleinere Unternehmen den Markt verlassen, anstatt hohe Konformitätskosten zu absorbieren. Harmonisierte Leitlinien des Internationalen Forums der Medizinproduktebehörden fördern gleichzeitige Einreichungen, beschleunigen globale Markteinführungen und fügen der CAGR in entwickelten Märkten 0,9 Prozentpunkte hinzu.

Schnelle Einführung molekularer POC-PCR-Plattformen

Cepheids GeneXpert-Netzwerk überschreitet nun 30.000 Installationen und gibt Notaufnahmen schnelle Triagefähigkeiten. Abbotts ID NOW überschreitet 100.000 Einheiten und liefert Influenza-A/B- oder SARS-CoV-2-Ergebnisse in 13 Minuten. Eine Studie im Journal of Clinical Microbiology aus dem Jahr 2024 ergab, dass molekulare Point-of-Care-Tests den Krankenhausaufenthalt um 1,2 Tage verkürzten und 2.400 USD pro Aufnahme einspartten. QIAGENs QIAstat-Dx Rise füllt die Lücke im mittleren Volumenbereich mit 160 kontinuierlichen Proben täglich. CLIA-Befreiungserweiterungen erweitern den adressierbaren Markt auf rund 200.000 US-amerikanische Arztpraxislabors und geben dem Treiber einen Schub von 1,4 Prozentpunkten.

Ausweitung der abwasserbasierten Virusüberwachung

Das nationale Abwasserüberwachungssystem der CDC umfasst 1.500 US-amerikanische Anlagen und verfolgt SARS-CoV-2, Influenza A, RSV und Mpox. Australien wird Anfang 2026 ein landesweites Pathogennetzwerk einführen. Das Vereinigte Königreich evaluierte automatisierte Flüssigkeitshandhabungs- und PCR-Arbeitseinheiten, die einen Sieben-Tage-Betrieb ohne Wochenendpersonal ermöglichen und Arbeitseinsparungen demonstrieren. Standardisierte Reagenzienkits, die auf inhibitorenreiche Abwassermatrizen zugeschnitten sind, bilden einen neuen, saisonunabhängigen Verbrauchsmaterialstrom, der die CAGR um 0,7 Prozentpunkte anhebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Produktzulassungsvorschriften | -0.5% | EU (IVDR-Übergang), Schwellenmärkte mit sich entwickelnden Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Erstattungs- und Preisreformen in wichtigen Märkten | -0.7% | Nordamerika (CMS-CLFS-Kürzungen), Europa (nationale Verhandlungen mit Kostenträgern) | Kurzfristig (≤ 2 Jahre) |

| Kürzungen von Geberfinanzierungen, die HIV-Tests in einkommensschwachen und mittleren Ländern beeinträchtigen | -0.4% | Subsahara-Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an qualifizierten Molekulartechnikern | -0.6% | Global, akut in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Produktzulassungsvorschriften

IVDR-Konformitätskosten können 500.000 EUR pro Gerätefamilie übersteigen, und die Kapazität benannter Stellen ist auf 30 Organisationen begrenzt, was jahrelange Genehmigungswarteschlangen schafft. Indien übernahm 2024 lokale Validierungsregeln und fügte weitere Komplexität hinzu. Kleinere Assay-Hersteller verlassen die EU, was die Menüvielfalt einschränkt und die CAGR während des Übergangs um 0,5 Prozentpunkte verringert.

Erstattungs- und Preisreformen in wichtigen Märkten

CMS kürzte den klinischen Laborgebührenplan im Jahr 2025 um 1,3 % und Medicare-Advantage-Pläne verhängten Vorabgenehmigungen für kostspielige Molekulartests. Deutschlands Kostenträgernetzwerke verhandelten 2024 Rabatte von 15–20 % auf Atemwegspanels. Diese Preisdrücke subtrahieren kurzfristig 0,7 Prozentpunkte von der CAGR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Instrumente treiben Kapitalerneuerungszyklen an

Instrumente werden bis 2031 mit einem Tempo von 6,76 % steigen und den Gesamtmarkt für virologische Testverfahren übertreffen. Krankenhäuser kaufen integrierte PCR-Arbeitseinheiten wie Roches cobas 5800, um Personalengpässe zu überwinden und die Durchlaufzeiten zu verkürzen. Verbrauchsmaterialien generierten immer noch 62,46 % des Umsatzes im Jahr 2025 und verankern die Marktgröße für virologische Testverfahren mit wiederkehrenden Umsätzen. Instrumente weisen jedoch Bruttomargen von 50–60 % auf und liefern Servicevertrag-Annuitäten, was die Anbieterbindung fördert. Öffentliche Budgetobergrenzen in Europa dämpfen die Einführung, aber Automatisierungsimperative halten das Teilsegment auf einem schnelleren Wachstumspfad.

Verbrauchsmaterialien werden bis 2031 weiterhin den Umsatz dominieren, da Abwasserprogramme und die Überwachung chronischer Krankheiten die Testvolumina erhöhen. Dennoch priorisieren Kapitalbudgets Multi-Panel-PCR-Systeme, die Atemwegs-, STI- und blutübertragene Ziele auf einem einzigen Chassis akzeptieren, was das Instrumentenwachstum lebhaft hält. Validierungskosten und Schulungshürden für das Personal schaffen Wechselreibung, die etablierten Anbietern zugute kommt.

Nach Diagnosetechnik: Molekulare Methoden behaupten ihre Dominanz

Molekulare Methoden erfassten 49,26 % der Umsätze im Jahr 2025 und werden mit einem Tempo von 6,67 % voranschreiten, was den Marktanteil für virologische Testverfahren in Richtung komplexerer Assays lenkt. PCR bleibt das Rückgrat, gestützt durch CLIA-befreite Kartuschen wie Xpert Bordetella pertussis.

Sinkende Sequenzierungskosten – 200–300 USD pro Probe auf Illuminas NextSeq 1000/2000 – machen die NGS-Überwachung für routinemäßige Ausbruchsreaktionen machbar. Immunoassays verlieren an Boden, da molekulare Plattformen bei sinkenden Preisen die gleiche Durchlaufgeschwindigkeit erreichen. Massenspektrometrie bleibt für virologische Arbeiten eine Nische, und Kulturtechniken bleiben auf Referenzlabors beschränkt.

Nach Testumgebung: Heimtests erholen sich nach der Pandemie

Heimtests werden mit einer CAGR von 6,81 % zulegen, angeführt von FDA-zugelassenen OTC-Kombotests für Grippe und SARS-CoV-2. Zentralisierte Labors hielten aufgrund von Viruslast- und Genotypisierungsdienstleistungen immer noch 47,89 % des Umsatzes im Jahr 2025.

Point-of-Care-Systeme wie GeneXpert und ID NOW überbrücken die Lücke und ermöglichen Ergebnisse in weniger als einer Stunde innerhalb klinischer Arbeitsabläufe. Qualitätskontrollwarnungen der FDA im Jahr 2024 unterstreichen die Notwendigkeit einer strengen Validierung, da Heimtests auf STI- und Hepatitis-Kategorien ausgeweitet werden.

Nach Endnutzer: Krankenhäuser gewinnen Marktanteile durch vertikale Integration

Krankenhäuser und Kliniken werden bis 2031 mit 6,78 % zulegen, da Gesundheitssysteme Tests internalisieren, um Versandgebühren zu senken und technische Einnahmen zu erzielen. Lösungen für mittleren Durchsatz wie QIAstat-Dx Rise passen zu den täglichen Krankenhausvolumina ohne Batch-Verzögerungen.

Öffentliche Gesundheitsbehörden stellen derweil strategische Nachfrage dar, die in der Abwasserüberwachung verankert ist, während Referenzlabors mit Margenverengung unter CLFS-Kürzungen zu kämpfen haben.

Geografische Analyse

Asien-Pazifiks rasante Infrastrukturausgaben und die Belastung durch Infektionskrankheiten positionieren die Region für den schnellsten Aufstieg, auch wenn Nordamerika weiterhin 40,23 % der Umsätze im Jahr 2025 liefert. Chinas inländische Unternehmen nutzen niedrigere Preise, um Ausschreibungen zu gewinnen, während Indien bis 2027 1.000 PCR-Labors auf Bezirksebene einsetzt. Australiens landesweites Abwassernetzwerk ist ein Beispiel für politisch getriebene Nachfrage außerhalb klinischer Zyklen.

Europa, das etwa ein Viertel des Umsatzes im Jahr 2025 hält, wird durch IVDR-Konformitätskosten eingeschränkt, die kleinere Anbieter verdrängen, was die Instrumentenmenüs einschränkt, aber die Nachfrage nach Großplattformersatz festigt. Sammelkaufpreisvereinbarungen in Deutschland und Frankreich halten die durchschnittlichen Verkaufspreise niedrig.

Naher Osten und Afrika erweitern regionale Zentren, um schnellen Reaktionsvorschriften gerecht zu werden, doch Kürzungen der Geberfinanzierung bedrohen die Kontinuität von HIV-Tests in Subsahara-Afrika. Südamerika baut Kapazitäten durch öffentlich-private Vereinbarungen aus, aber Devisenschwankungen behindern Reagenzienimporte und dämpfen das Wachstum.

Wettbewerbslandschaft

Die fünf größten Anbieter – Roche, Abbott, Danaher, Thermo Fisher und Hologic – beherrschen gemeinsam einen großen Anteil des globalen Umsatzes. Roches cobas-5800-Installation in Liverpool verkürzte die Durchlaufzeit im Bereich sexuelle Gesundheit auf einen Tag und unterstreicht den Automatisierungswert. Danahers Cepheid sicherte sich die CLIA-Befreiung für Pertussis-Kartuschen und erweiterte die Reichweite auf 200.000 US-amerikanische Arztpraxislabors.

Zweitrangige Anbieter, darunter Seegene und QuidelOrtho, differenzieren sich durch breite Multiplex-Menüs, stehen aber unter Margendruck durch Preisreformen. Portable Sequenziergeräte von Oxford Nanopore eröffnen feldbasierte Überwachungsmöglichkeiten, während QIAGENs Rise-Plattform Krankenhauslabors mit mittlerem Volumen bedient. Agilent integriert KI-Qualitätskontrolle in automatisierte Arbeitseinheiten, um manuelle Überprüfungen um 40 % zu reduzieren. Regulatorische Unsicherheit über adaptive Algorithmen kann hochriskante Einsätze verlangsamen, aber die Bindung an die installierte Basis hält den Wettbewerb moderat.

Marktführer in der Branche für virologische Testverfahren

F. Hoffmann-La Roche AG

Bio-Rad Laboratories Inc

Hologic Inc.

Thermo Fisher Scientific Inc.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: QIAGEN erhielt die FDA-Zulassung für QIAstat-Dx Rise, eine molekulare Plattform mit kontinuierlichem Zugang für 160 Proben pro Tag.

- Oktober 2024: Healgen erhielt die FDA-Zulassung für den ersten OTC-Kombomolekulartest für Grippe und COVID-19.

- September 2024: Roche brachte einen Test auf den Markt, der die Technologie des Unternehmens nutzt, um gleichzeitig bis zu 12 Atemwegsviren zu erkennen. Die Markteinführung ermöglicht es Nutzern von Roches Cobas 5800, 6800 und 8800 Molekulardiagnostikanalysatoren, auf Krankheitserreger wie Influenza A und B, RSV und das COVID-19-Virus zu testen.

- Juni 2024: QIAGEN gab die Einführung von 35 neuen nasschemisch getesteten digitalen PCR-Assays zur Erkennung mikrobieller DNA für seine digitale PCR-Plattform QIAcuity bekannt und erweiterte damit sein Angebot im Bereich der mikrobiellen Forschung erheblich. Die neuen Assays waren auf QIAGENs umfassender Forschungsplattform GeneGlobe verfügbar und sind darauf ausgelegt, ein breites Spektrum von Krankheitserregern anzusprechen, die für Tropenkrankheiten, sexuell übertragbare Infektionen und Harnwegsinfektionen verantwortlich sind, und festigen damit QIAGENs Position als führendes Unternehmen in der mikrobiellen Detektion und Analyse.

Umfang des globalen Berichts über den Markt für virologische Testverfahren

Gemäß dem Umfang des Berichts umfasst die virologische Testung verschiedene Diagnosetechniken zur Identifizierung von Viren. Viren können durch verschiedene Verfahren diagnostiziert werden, wie z. B. Zellkulturmethoden, spezifische Antikörperdetektion, Antigendetektion, Virusnukleinsäuredetektion, Gensequenzierung und Hämagglutinationsassays. Der Markt für virologische Testverfahren ist segmentiert nach Typ (Instrumente, Assay-Kits und Verbrauchsmaterialien), nach Diagnosetechnik (Molekulardiagnostische Methode, Immunoassay-basierte Methode, Massenspektrometrie-basierte Methode und weitere), nach Endnutzer (Krankenhäuser und Kliniken, Diagnostiklaboratorien und weitere) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet Wertangaben (in Millionen USD) für die oben genannten Segmente. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab.

| Instrumente |

| Assay-Kits und Verbrauchsmaterialien |

| Molekulardiagnostische Methode | PCR-basierte Methoden |

| NGS-basierte Methoden | |

| Immunoassay-basierte Methode | |

| Massenspektrometrie-basierte Methode | |

| Weitere |

| Zentralisierte Laboratorien |

| Point-of-Care-Tests |

| Heim- und Selbsttests |

| Krankenhäuser und Kliniken |

| Diagnostiklaboratorien |

| Behörden für öffentliche Gesundheit und Überwachung |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Instrumente | |

| Assay-Kits und Verbrauchsmaterialien | ||

| Nach Diagnosetechnik | Molekulardiagnostische Methode | PCR-basierte Methoden |

| NGS-basierte Methoden | ||

| Immunoassay-basierte Methode | ||

| Massenspektrometrie-basierte Methode | ||

| Weitere | ||

| Nach Testumgebung | Zentralisierte Laboratorien | |

| Point-of-Care-Tests | ||

| Heim- und Selbsttests | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklaboratorien | ||

| Behörden für öffentliche Gesundheit und Überwachung | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für virologische Testverfahren im Jahr 2031 haben?

Es wird prognostiziert, dass er bis 2031 einen Wert von 17,56 Milliarden USD erreicht und mit einer CAGR von 5,79 % wächst.

Welches Segment wird nach Testumgebung am schnellsten wachsen?

Heim- und Selbsttests werden bis 2031 voraussichtlich mit einer CAGR von 6,81 % expandieren, da die regulatorischen Wege reifen.

Warum übertreffen Instrumente Verbrauchsmaterialien beim Wachstum?

Krankenhäuser erneuern ihr Kapital mit automatisierten PCR-Arbeitseinheiten, die steigende Volumina bewältigen und gleichzeitig den Mangel an Technikern ausgleichen, was Instrumenten eine CAGR von 6,76 % verleiht.

Welche Region weist die stärksten Wachstumsaussichten auf?

Asien-Pazifik ist für eine CAGR von 6,89 % positioniert, angetrieben durch umfangreiche Investitionen in Labornetzwerke und optimierte IVD-Zulassungen.

Wie wirken sich Erstattungsänderungen auf US-amerikanische Laboratorien aus?

Eine CLFS-Kürzung von 1,3 % im Jahr 2025 drückt die Margen von Referenzlabors und beschleunigt die Internalisierung molekularer Tests in Krankenhäusern.

Welche Rolle spielt die Abwasserüberwachung bei der Marktexpansion?

Nationale Programme in den USA und Australien schaffen einen stetigen Verbrauchsmaterialstrom unabhängig vom saisonalen klinischen Volumen und steigern die Gesamtnachfrage.

Seite zuletzt aktualisiert am: