Marktgröße und Marktanteil für Virtuelle Labore

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

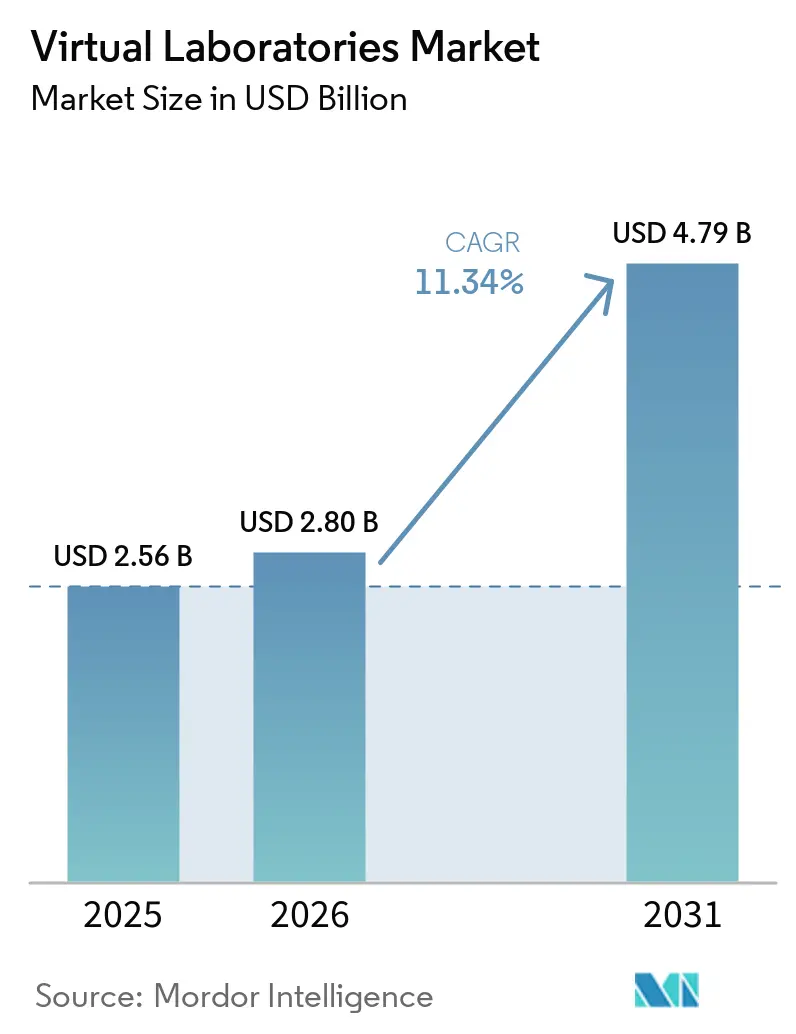

| Marktgröße (2026) | 2.80 Milliarden US-Dollar |

| Marktgröße (2031) | 4.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.34% CAGR |

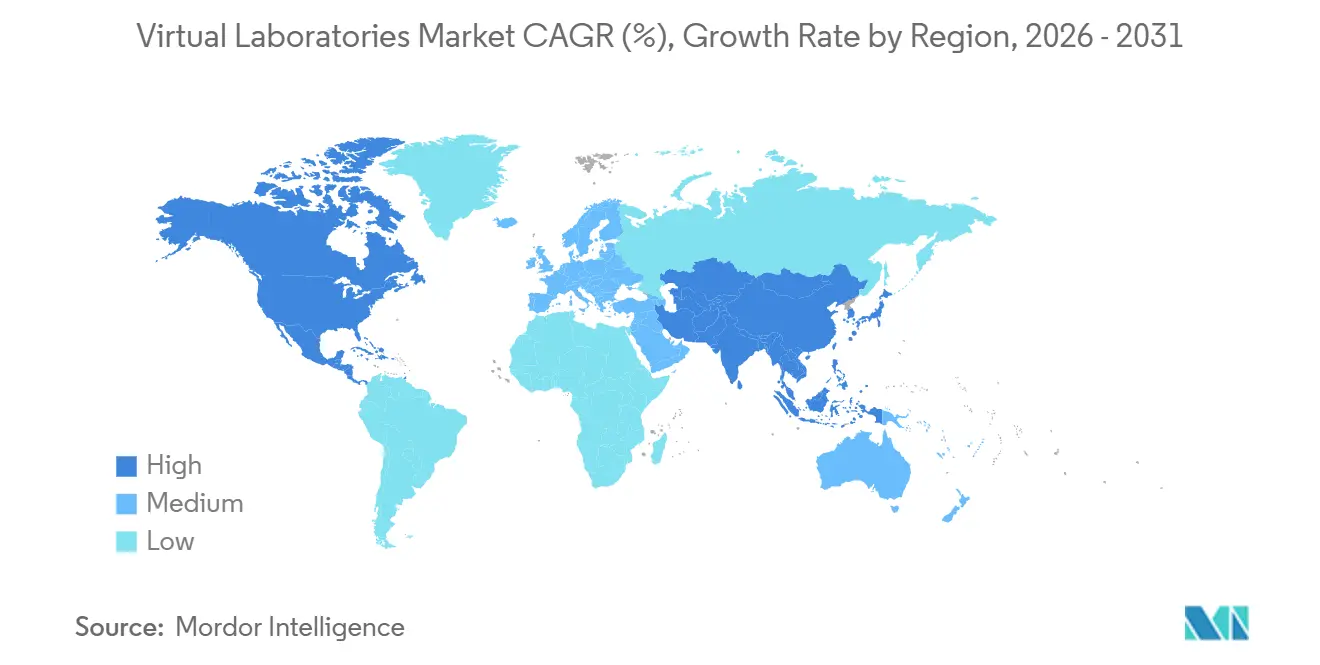

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

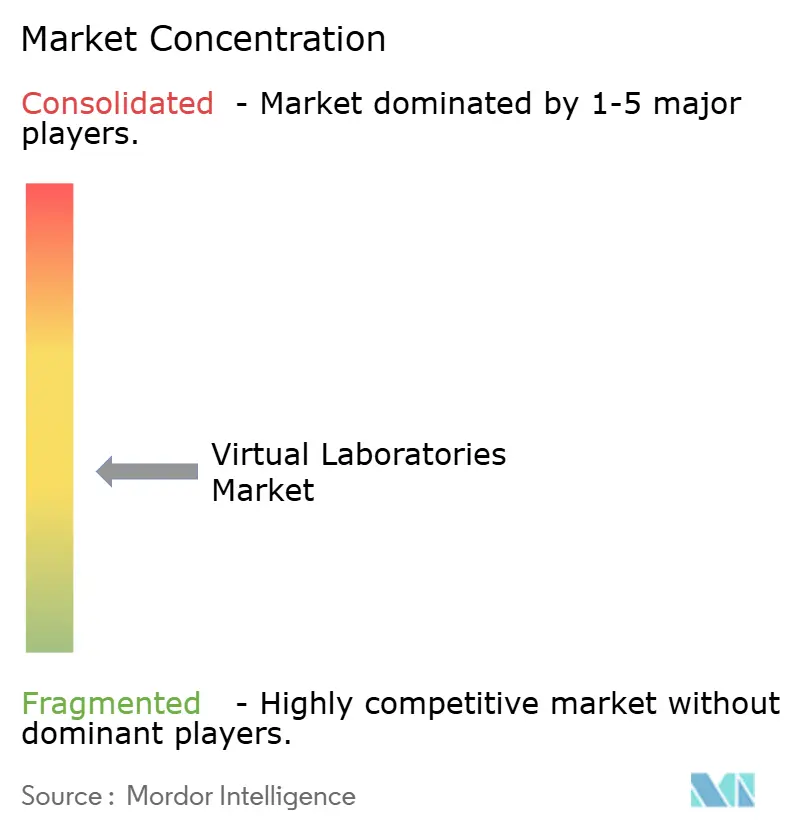

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Virtuelle Labore von Mordor Intelligence

Die Marktgröße für Virtuelle Labore wurde im Jahr 2025 auf 2,56 Milliarden USD geschätzt und soll von 2,80 Milliarden USD im Jahr 2026 auf 4,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,34 % während des Prognosezeitraums (2026–2031). Der Markt für Virtuelle Labore erhält Unterstützung durch einen deutlichen Wandel im Hochschulbereich, bei dem Einrichtungen feste physische Laborkapazitäten durch digitale Plattformen ersetzen, die mehr Studierende zu niedrigeren Betriebskosten pro Lernenden unterstützen können. Auch die Erkenntnisse zu Lernergebnissen stärken die Akzeptanz, da eine Längsschnittstudie der Arizona State University mit mehr als 4.000 Studierenden ergab, dass verpflichtende Virtual-Reality-Biologielabore mit Labornoten von 90 % oder höher und einer um 5 Prozentpunkte verbesserten Verbleibsquote in MINT-Studiengängen im Vergleich zur früheren Kohorte verbunden waren. Diese Art von Belegen hat den Markt für Virtuelle Labore über den ergänzenden Einsatz hinausgeführt und prägt nun Unternehmenslizenzierungen, Lehrplanumgestaltungen und eine breitere Beschaffung bei Einrichtungen, die Online- und hybride naturwissenschaftliche Lehre in großem Maßstab benötigen. Der Wettbewerb im Markt für Virtuelle Labore bleibt moderat bis hoch, da führende Anbieter noch in unterschiedlichen Produktsegmenten tätig sind, doch die Rivalität nimmt zu, da Plattformen Autorenwerkzeuge, Analysen, Cloud-Bereitstellung und eine breitere Fächerabdeckung hinzufügen. Das Hauptrisiko bleibt eine ungleichmäßige Akzeptanz, da führende Universitäten schneller voranschreiten als das breitere mittlere Segment, während Bandbreitenlücken in Teilen Afrikas sowie im ländlichen Süd- und Südostasien den Prognosepfad um 100 bis 150 Basispunkte reduzieren könnten, wenn Niedrigbandbreitenmodi und Unterstützungsprogramme für Lehrende nicht skaliert werden.

Wichtigste Erkenntnisse des Berichts

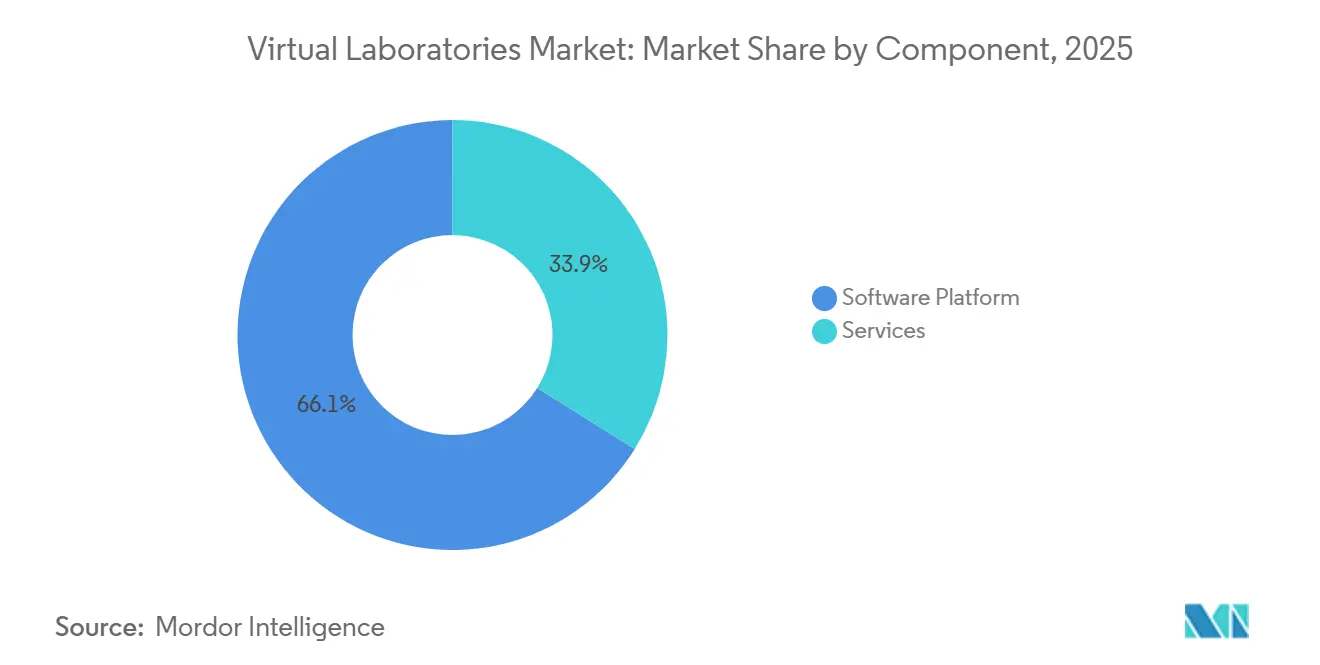

- Nach Komponente hielten Softwareplattformen im Jahr 2025 einen Anteil von 66,12 % am Umsatz, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,87 % wachsen werden.

- Nach Bereitstellungsmodus entfiel auf die Cloud-basierte Bereitstellung im Jahr 2025 ein Anteil von 57,54 % am Umsatz, während derselbe Bereitstellungsmodus bis 2031 voraussichtlich mit einer CAGR von 12,73 % wachsen wird.

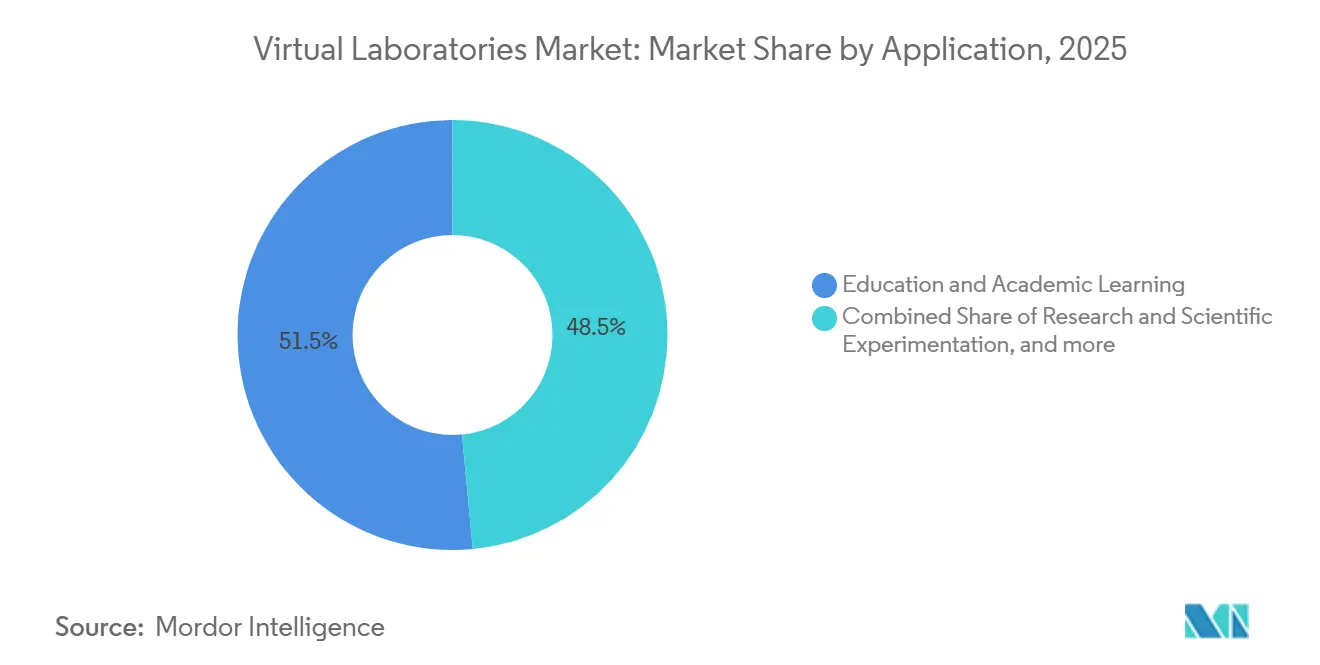

- Nach Anwendung entfiel auf Bildung und akademisches Lernen im Jahr 2025 ein Anteil von 51,49 % am Umsatz, während Forschung und wissenschaftliche Experimente bis 2031 voraussichtlich mit einer CAGR von 12,66 % wachsen werden.

- Nach Endnutzer hielten akademische Einrichtungen im Jahr 2025 einen Anteil von 53,28 % am Umsatz, während Forschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 12,31 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 55,51 % am Markt für Virtuelle Labore, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 13,22 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Virtuelle Labore

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First- Campus-Digitalisierungsmandate | +2.8% | Global, Nordamerika und Europa führend, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der MINT-Einschreibungen für Fern- und Hybridprogramme | +2.4% | Global, mit Nordamerika und Asien-Pazifik als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Unternehmensbudgets für Weiterqualifizierung durch Industrie-4.0-Simulationen | +1.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nationale Initiativen für Virtuelle Labore in K-12-Lehrplänen | +1.4% | Asien-Pazifik, Naher Osten und Afrika, Europa | Mittelfristig (2–4 Jahre) |

| Edge-gerendertes XR senkt Gesamtkosten für immersive Labore | +1.2% | Global, mit Asien-Pazifik, Naher Osten und Afrika sowie Südamerika als Gewinner | Langfristig (≥ 4 Jahre) |

| Generative-KI-gestützte automatische Laborautorenwerkzeuge | +1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Campus-Digitalisierungsmandate erweitern Plattform-Fußabdrücke

Der Technologieeinkauf an Universitäten hat sich von isolierten Kursprojekten hin zu institutionsweiten Lizenzentscheidungen verlagert, und diese Veränderung vergrößert den Plattform-Fußabdruck des Marktes für Virtuelle Labore über vollständige naturwissenschaftliche Kataloge hinweg und nicht nur für ausgewählte Labormodule. Das MINT-K-12-Programm der U.S. National Science Foundation unterstützt den Einsatz von KI und aufkommenden Technologien in der formalen Bildung und finanziert sowohl Lehrplanforschung als auch Umsetzungsaktivitäten in K-12- und Hochschulumgebungen. Im Dezember 2025 schlug S. 3468 ein nationales programmierbares Cloud-Laboratorien-Netzwerk mit bis zu 6 programmierbaren Cloud-Laboratorienknoten unter der Aufsicht der NSF und des NIST für standardbasierte Fernexperimente in Bereichen wie Materialwissenschaft, Biotechnologie und Chemie vor.[1]U.S. National Science Foundation, „NSF MINT-K-12 (STEM K-12) Programm”, National Science Foundation, nsf.gov Diese politische Ausrichtung ist für den Markt für Virtuelle Labore von Bedeutung, da gemeinsame Schnittstellen und gemeinsame Standards dazu neigen, Anbieter zu begünstigen, die Inhalte, Analysen, Identitäts- und Workflow-Tools in einer nutzbaren Umgebung verbinden können. Mit zunehmenden Cloud-Mandaten stehen kleinere Einzellösungsanbieter unter stärkerem Druck zur Interoperabilität oder Partnerschaft, während breitere Plattformen einen klareren Weg zu größeren institutionellen Verträgen gewinnen.

Anstieg der MINT-Einschreibungen für Fern- und Hybridprogramme stützt die Grundnachfrage

Der Markt für Virtuelle Labore profitiert von einem strukturellen Wandel bei naturwissenschaftlichen Einschreibungen, wobei Science Interactive berichtete, dass die Einschreibungen in Online-Naturwissenschaftslabore um mehr als 70 % gestiegen sind, während die Präsenzteilnahme um 56 % zurückging.[2]Science Interactive, „Von Präsenz zu Online: Ein Leitfaden für MINT-Führungskräfte zur Erstellung von Online-Versionen Ihrer Präsenzlabore”, Science Interactive, scienceinteractive.com Dieses Nachfragemuster hat sich im Jahr 2025 nicht abgeschwächt, da ASU Online eine prognostizierte Einschreibung von mehr als 80.000 Studierenden für den Herbst 2025 verzeichnete, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht. Je größer die Online-Kohorten werden, desto geringer werden die Kosten für die Betreuung zusätzlicher Studierender durch virtuelle Labore im Vergleich zum Aufbau neuer physischer Laborkapazitäten, was die Wirtschaftlichkeit der MINT-Programmerweiterung selbst für Hochschulen verändert, die bereits über eine starke physische Infrastruktur verfügen. Labster berichtete außerdem, dass das Yavapai College die Abschlussquote in Online-Biologiekursen zwischen 2023 und 2024 nach der Integration virtueller Labore um 17 % verbessert hat, was eines der häufigsten Qualitätsbedenken im Zusammenhang mit dem naturwissenschaftlichen Fernunterricht adressiert. Dies hält die Grundnachfrage im Markt für Virtuelle Labore stabil, da Einschreibungsflexibilität, Abschlussergebnisse und institutionelle Kostenkontrolle sich nun gegenseitig verstärken, anstatt in verschiedene Richtungen zu ziehen.

Wachsende Unternehmensbudgets für Weiterqualifizierung durch Industrie-4.0-Simulationen erweitern die Nachfrage über den akademischen Bereich hinaus

Der Markt für Virtuelle Labore weitet sich auch über Schulen und Universitäten hinaus aus, da Arbeitgeber mehr für technische Schulungen im Zusammenhang mit KI, Automatisierung und Produktionsabläufen ausgeben. Die Association for Talent Development berichtete im Jahr 2025, dass 75 % der Organisationen erwarteten, ihre KI-Ausgaben im nächsten Geschäftsjahr zu erhöhen, während 55 % bereits im Jahr 2024 technische KI-Kompetenzschulungen durchgeführt hatten.[3]Association for Talent Development, „ATD-Forschung: Optimismus bleibt stark für die Zukunft des Lernens in Organisationen”, ATD, td.org Berichte des Weltwirtschaftsforums zeigten, dass industrielle Nutzer bereits operative Gewinne durch immersive Simulation erzielen, wobei Midea die Kernkompetenz-Qualifikationszeit durch KI-gestütztes Lehren, VR-Training und automatisierte Zertifizierung um 63 % reduzierte. Dieselben Berichte stellten fest, dass Mahindra & Mahindra die Maschinenstillstandszeiten um 25 % reduzierte und die Produktivität durch ein AR- und VR-Simulationsprogramm für die Traktorproduktion um 10 % steigerte. Dies verschafft dem Markt für Virtuelle Labore einen zweiten Nachfragemotor, bei dem Unternehmenskäufer wiederholbare Schulungen, niedrigere Fehlerquoten und bessere Compliance-Ergebnisse schätzen, und diese Verträge können größer und langlebiger sein als kursbasierte akademische Lizenzen.

Generative-KI-gestützte automatische Laborautorenwerkzeuge verkürzen Inhaltszyklen

Der Markt für Virtuelle Labore verändert sich schnell, da generative KI den Zeit- und Kostenaufwand für die Erstellung neuer Simulationsumgebungen reduziert. Im April 2026 zeigte EON Reality, dass Genesis 3 vollständige immersive Trainingsumgebungen durch generative 3D-Workflows erstellen kann, anstatt nur isolierte Szenen zu produzieren. Dies senkt die Einstiegshürde für mittelgroße Einrichtungen, die zuvor keine individuelle Simulationsentwicklung rechtfertigen konnten, und verkürzt auch den Zyklus von der Lehrplananfrage bis zur nutzbaren Laborumgebung. Eine im Mai 2026 in Scientific Reports veröffentlichte, von Fachleuten begutachtete Studie ergab, dass KI-gestützte virtuelle Labore in der Lebensmittelmikrobiologie Wissenserwerbs-Scores von 86,3 % gegenüber 78,6 % in traditionellen Laboren erzielten, während die institutionellen Kosten um 80,9 % sanken. Da das Erstellen von Inhalten einfacher wird, verlagert sich die Differenzierung im Markt für Virtuelle Labore weg vom reinen Inhaltsvolumen hin zur Bewertungsqualität, LMS-Integration, Ergebnisverfolgung und der Fähigkeit, messbare Lern- oder operative Ergebnisse nachzuweisen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Widerstand des Lehrpersonals gegen nicht-traditionelle Laborformate | -1.2% | Global, mit der stärksten Auswirkung in Schwellenmärkten und forschungsintensiven Universitäten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte haptische Rückmeldung im Vergleich zu physischen Laboren | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Anhaltende Bandbreitenungleichheit in Schwellenmärkten | -1.0% | Naher Osten und Afrika, Südamerika, Südasien, Südostasien | Mittelfristig (2–4 Jahre) |

| Hohe IP-Schutzkosten für proprietäre Experimentmodelle | -0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Widerstand des Lehrpersonals gegen nicht-traditionelle Laborformate verlangsamt die institutionelle Akzeptanz

Das Haupthindernis in vielen Einrichtungen ist nicht die grundlegende Vertrautheit mit digitalen Werkzeugen, sondern ob die Bewertung virtueller Labore die Benotungsrubriken und Akkreditierungsregeln erfüllen wird, die auf Laborarbeit an der Werkbank aufgebaut wurden. In forschungsintensiven Universitäten sind die Bedenken des Lehrpersonals am stärksten in regulierten Disziplinen wie Pharmazie, klinischer Biochemie und Chemieingenieurwesen, wo praktische Kompetenz in einer Form dokumentiert werden muss, die externe Stellen anerkennen. Dies macht den langsamen Rollout des Marktes für Virtuelle Labore aus der Perspektive der Einrichtung rational, da die Neugestaltung von Bewertungs-, Moderations- und Rechenschaftssystemen Zeit erfordert und Reputationsrisiken birgt. Anbieter, die mit dem Lehrpersonal zusammenarbeiten, um Benotungsrahmen, Validierungsnachweise und kursspezifische Umsetzungspläne zu entwickeln, sind besser positioniert, um institutionelles Vertrauen zu gewinnen, als Anbieter, die nur Inhaltsbibliotheken liefern. Deshalb zeigt die Akzeptanz im Markt für Virtuelle Labore noch immer ein gespaltenes Muster, bei dem eine führende Gruppe von Universitäten schnell voranschreitet, während ein breiteres mittleres Segment in hybriden physischen und virtuellen Modellen verbleibt.

Anhaltende Bandbreitenungleichheit in Schwellenmärkten begrenzt die adressierbare Bereitstellung

Der Markt für Virtuelle Labore steht in vielen Entwicklungsregionen noch immer vor einer harten Infrastrukturgrenze, da immersive XR-Simulation häufig auf eine stabile Bandbreite von 10 Mbit/s bis 25 Mbit/s und sehr geringe Latenz angewiesen ist, um interaktive Modelle und aufwendige Grafiken zu unterstützen. Die VDMA-Studie zur Industrie-4.0-Qualifizierung ergab, dass selbst in Deutschland 76 % der befragten Industrieunternehmen Breitbandinfrastrukturlücken als Hindernis für die digitale Transformation betrachteten. Diese Herausforderung ist im ländlichen Afrika südlich der Sahara, in Südasien, Südostasien und Teilen Lateinamerikas noch gravierender, wo der Bedarf an virtuellen Laboren groß ist, weil der Zugang zu physischen Laboren begrenzt ist, die Netzwerkqualität jedoch oft zu schwach ist, um hochwertigere Erlebnisse zu unterstützen. Dies schafft ein schwieriges Muster für den Markt für Virtuelle Labore, da einige der Regionen, die am dringendsten einen Ersatz für physische Infrastruktur benötigen, am wenigsten darauf vorbereitet sind, fortschrittliche Simulationen in großem Maßstab zu betreiben. Anbieter, die asynchrone Modi, leichtere Grafiken und offline-fähige Anwendungen hinzufügen, werden in diesen unterversorgten Regionen in den nächsten Jahren eher Wachstum erschließen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Plattformen, da die Integrationskomplexität zunimmt

Softwareplattformen repräsentierten im Jahr 2025 66,12 % der Marktgröße für Virtuelle Labore, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,87 % wachsen werden. Der größere Softwareanteil spiegelt die zentrale Rolle von LMS-verknüpften Simulationsbibliotheken, adaptiven Bewertungsmaschinen und institutionsweiten Lizenzierungsmodellen im aktuellen Markt für Virtuelle Labore wider. Diese Plattformen bleiben die Basisschicht für die meisten Bereitstellungen, da Universitäten und Forschungseinrichtungen zunächst nutzbare Inhalte, Studierendenzugriffskontrollen und Kursintegration benötigen, bevor sie erweiterte Analysen oder individuelle Workflows skalieren können. Die nächste Wachstumsphase verlagert sich in Richtung Dienstleistungen, da die Implementierung nun Lehrplankartierung, Lehrpersonalbefähigung, Analyse-Setup, Berichtsgestaltung und technische Integration über mehrere Systeme hinweg umfasst. Diese Nachfrage steigt, weil viele Einrichtungen die Vorteile des Marktes für Virtuelle Labore nutzen möchten, ohne über die internen Teams zu verfügen, die für die eigenständige Verwaltung eines komplexen Rollouts erforderlich sind.

Die Dienstleistungschance wird wichtiger, da Käufer von Einzelkurs-Pilotprojekten zu campusweiter oder abteilungsübergreifender Akzeptanz übergehen. Da generative Autorenwerkzeuge die Inhaltsproduktion schneller und kostengünstiger machen, wird ein größerer Teil des Lebenszykluswerts in der Branche der Virtuellen Labore wahrscheinlich aus Anpassungs-, Integrations- und Ergebnismessungsarbeiten rund um die Kernplattform stammen. Diese Verlagerung begünstigt Anbieter im Markt für Virtuelle Labore, die Software, Implementierung und Beratungsunterstützung in einem Vertrag bündeln können, anstatt Simulationen als eigenständiges Produkt zu verkaufen.

Nach Bereitstellungsmodus: Cloud-Vorsprung wächst, während On-Premise eine Premium-Nische besetzt

Die Cloud-basierte Bereitstellung repräsentierte im Jahr 2025 57,54 % der Marktgröße für Virtuelle Labore und ist mit einer CAGR von 12,73 % bis 2031 auch der am schnellsten wachsende Bereitstellungsmodus. Cloud führt, weil der Markt für Virtuelle Labore zunehmend hybride und Online-Programme bedient, die geräteunabhängigen Zugang, schnelle Updates, niedrigere Vorabkosten und einfachere Skalierung über große Studierendenpopulationen hinweg benötigen. Universitäten bevorzugen auch die Cloud-Bereitstellung, weil sie den lokalen Wartungsaufwand reduziert und zentralen IT-Teams hilft, Zugriffsrichtlinien über Abteilungen und Hochschulen hinweg zu standardisieren. Diese Präferenz wird durch die politische Ausrichtung verstärkt, da das vorgeschlagene nationale programmierbare Cloud-Laboratorien-Netzwerk den Forschungszugang und die Interoperabilität mit Cloud-fähigen, standardbasierten Systemen verknüpft.

Die On-Premise-Bereitstellung verliert relativen Marktanteil, verschwindet aber nicht aus dem Markt für Virtuelle Labore. Pharmazeutische und biotechnologische Nutzer sowie verteidigungs- und geheimdienstbezogene Forschungseinrichtungen schätzen On-Premise-Umgebungen weiterhin für IP-Schutz, Datenkontrolle und interne Sicherheitsrichtlinien. EON Reality erklärte im Juni 2025, dass die Cloud-basierte Bereitstellung virtueller Labore die institutionellen Betriebskosten um 70 % bis 80 % senken und die Abhängigkeit von Geräten mit einem aggregierten Ersatzwert von mehr als 50 Milliarden USD reduzieren kann. Das Ergebnis ist eine zweigleisige Struktur im Markt für Virtuelle Labore, bei der Cloud in Volumensegmenten expandiert, während On-Premise in Premium-Anwendungsfällen mit hoher Kontrolle und strengeren Compliance- oder Souveränitätsanforderungen relevant bleibt.

Nach Anwendung: Forschung beschleunigt sich, da In-silico-Methoden physische Schritte ersetzen

Bildung und akademisches Lernen hielten im Jahr 2025 einen Anteil von 51,49 % am Anwendungsumsatz, während Forschung und wissenschaftliche Experimente bis 2031 voraussichtlich mit einer CAGR von 12,66 % wachsen werden. Bildung bleibt die größte Anwendung, da der Markt für Virtuelle Labore bereits tief in den MINT-Kernunterricht eingebettet ist, insbesondere an Universitäten, die Online- oder hybride Laboräquivalenz für akkreditierte Programme benötigen. Die Nachfrage in diesem Bereich wird auch durch das Studierendenverhalten gestützt, da Science Interactive feststellte, dass fast 90 % der Studierenden angaben, dass Online-Laboroptionen Einschreibungsentscheidungen beeinflussen, und 30 % eine konkurrierende Einrichtung wählen würden, wenn ein erforderlicher Laborkurs nicht online verfügbar wäre. Dies macht virtuelle Labore zu einem Bindungs- und Rekrutierungsinstrument und nicht nur zu einem Lehrinstrument, was die Rolle der Bildung im aktuellen Umsatzmix stärkt. Es erklärt auch, warum Einrichtungen im Markt für Virtuelle Labore den Laborzugang nun als Teil einer umfassenderen Einschreibungs- und Lieferstrategie betrachten und nicht als engen Technologieeinkauf.

Forschung und wissenschaftliche Experimente wachsen schneller, weil mehr Arbeitsabläufe in der synthetischen Biologie, der Arzneimittelentdeckung und der Materialwissenschaft Simulationen nun als aktive experimentelle Phase und nicht als einfachen Vorbereitungsschritt behandeln. Die im April 2026 angekündigte VIMOPROP-Plattform des Fraunhofer IESE kombiniert digitale Zwillinge, Prozesssimulation und automatisierte Qualitätssicherung für pharmazeutische Produktionsanwendungsfälle, bevor physische Versuche beginnen. Technische und berufliche Schulungen steigen ebenfalls stetig an, da Arbeitgeber simulationsbasiertes Lernen ausweiten, während Qualitätssicherung und -prüfung ein kleinerer, aber strategisch wichtiger Anwendungsfall bleibt, bei dem In-silico-Werkzeuge Validierungszyklen verkürzen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Forschungsorganisationen entwickeln sich zur Hochgeschwindigkeitskohorte

Akademische Einrichtungen hielten im Jahr 2025 einen Anteil von 53,28 % am Endnutzerumsatz, während Forschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 12,31 % wachsen werden. Akademische Käufer dominieren den Markt für Virtuelle Labore weiterhin, da ein Wechsel schwierig und kostspielig wird, sobald eine Universität Kurse, Bewertungen und Lehrpersonal-Workflows auf eine Plattform ausgerichtet hat. Diese Bindung wird durch die Studierendennachfrage verstärkt, wobei Science Interactive berichtete, dass fast 90 % der Studierenden die Online-Laborverfügbarkeit in ihrem Einschreibungsentscheidungsprozess berücksichtigen. Dieselbe Umfrage ergab, dass 30 % eine konkurrierende Einrichtung wählen würden, wenn ihr Laborkurs nicht online verfügbar wäre, was die kommerziellen Kosten für Nicht-Investitionen in die digitale Laborbereitstellung erhöht. Dies hält akademische Einrichtungen im Mittelpunkt des Marktes für Virtuelle Labore, auch wenn andere Käufergruppen an Dynamik gewinnen.

Forschungsorganisationen werden zur am schnellsten wachsenden Endnutzerkohorte, da KI-gestützte Experimente, Automatisierung und Hochdurchsatz-Workflows gut mit digitaler Simulation harmonieren. Pharmazeutische und biotechnologische Unternehmen bilden eine eigenständige Nachfragegruppe im Markt für Virtuelle Labore, da sie Simulationen weniger zur direkten Kosteneinsparung und mehr zur Risikominderung bei der Bioprozess-Skalierung und -Validierung einsetzen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 55,51 % des Marktanteils für Virtuelle Labore und blieb damit die führende regionale Umsatzbasis. Die Region profitiert von einer dichten Konzentration von Forschungsuniversitäten, starken Edtech-Investitionen und politischer Unterstützung, die naturwissenschaftliche Bildung, Cloud-Infrastruktur und die Einführung aufkommender Technologien miteinander verbindet. Die Vereinigten Staaten bleiben der wichtigste Wachstumsmotor innerhalb Nordamerikas, und ASU Online allein prognostizierte mehr als 80.000 Studierende für den Herbst 2025, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht. Diese Größenordnung verschafft dem Markt für Virtuelle Labore eine große installierte Basis von Einrichtungen, die eine zuverlässige Fernlaborbereitstellung über mehrere Disziplinen hinweg benötigen. Nordamerika wird seine Führungsposition voraussichtlich während des gesamten Prognosezeitraums behalten, obwohl das Wachstum durch eine höhere Sättigung unter erstklassigen Universitäten und eine langsamere Konversion bei Community Colleges und Weiterbildungsprogrammen gedämpft werden dürfte.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Virtuelle Labore mit einer prognostizierten CAGR von 13,22 % bis 2031. Das regionale Wachstum wird durch große MINT-Studierendenpipelines in China, Indien, Japan und Südkorea sowie durch öffentliche Programme unterstützt, die den digitalen Laborzugang in Bildungssysteme einbetten. Das Ministerium für Elektronik und Informationstechnologie Indiens finanzierte OLabs über die Amrita Vishwa Vidyapeetham mit mehreren Tranchen in Höhe von insgesamt INR 20 Crore, was 2,4 Millionen USD entspricht, und das OLabs-NextG-Programm entwickelt in den nächsten 3 Jahren 500 zusätzliche Labore. Südkorea zeigt ebenfalls ein wachsendes institutionelles Engagement, da der koreanische Vertriebsarm von Labster mehr als 120 Simulationen anbietet und der Korea Council for University Education im Juni 2025 mit der Korea National Open University eine Partnerschaft einging, um Innovation auf Basis virtueller Labore in der Hochschulbildung voranzutreiben.

Europa ist der zweitgrößte regionale Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich die Nachfrage durch Modernisierung der Arbeitskräfte und starke universitäre Forschungsbudgets ankern. Bitkom berichtete im September 2025, dass 71 % der deutschen Industrieunternehmen bereits Industrie-4.0-Technologien eingesetzt hatten und mehr als 80 % erhebliche Wettbewerbsimplikationen sahen, was die anhaltende Nachfrage nach simulationsgeführten technischen Schulungen unterstützt. Die Expansion von zSpace nach Polen im Mai 2026 zeigt, dass Osteuropa die adressierbare Basis über die traditionellen Kernmärkte der Region hinaus erweitert. Der Nahe Osten und Afrika bleibt ein kleinerer Beitragszahler, aber der nationale Rollout von 387 virtuellen Laboren in Oman über alle K-12-Klassenstufen hinweg zeigt, wie staatlich geförderte Bildungsprogramme große, konzentrierte Chancen schaffen können. Südamerika bietet ebenfalls kurzfristiges Aufwärtspotenzial durch das Wachstum der Online-Hochschulbildung in Brasilien und die Ausweitung der Edtech-Aktivitäten in Argentinien, aber das Tempo der Einführung hochauflösender XR-Technologien wird begrenzt bleiben, bis sich die Netzwerkbeschränkungen verbessern.

Wettbewerbslandschaft

Der Markt für Virtuelle Labore bleibt mäßig fragmentiert, da kein einzelner Anbieter die Kategorie über alle Fächer, Bereitstellungsmodelle und Endnutzergruppen hinweg kontrolliert. Labster, EON Reality, zSpace, PhET Interactive Simulations und Visible Body sind weiterhin in benachbarten Segmenten tätig, wobei Labster am stärksten in der Hochschulbildung für Biowissenschaften ist, EON Reality sich auf XR-basiertes Unternehmens- und institutionelles Training konzentriert, zSpace auf hardwareverknüpftes immersives Lernen ausgerichtet ist, PhET auf Open-Access-Simulation ausgerichtet ist und Visible Body eng mit Anatomie- und Gesundheitswissenschaftsinhalten verbunden ist. Der Wettbewerb im Markt für Virtuelle Labore nimmt nun auf 2 Fronten zu, nämlich der Plattformbreite über Disziplinen hinweg und der Qualität der Analysen, die institutionelle Ausgaben rechtfertigen können. Diese Dynamik bedeutet, dass Anbieter sich nicht mehr nur auf den Katalogumfang verlassen können, da Käufer zunehmend messbare Ergebnisse, bessere Integrationen und schnellere Bereitstellungsunterstützung wünschen.

Mehrere jüngste Entwicklungen zeigen, wie schnell sich das Wettbewerbsfeld im Markt für Virtuelle Labore verändert. Die Veröffentlichung von Genesis 3 durch EON Reality im April 2026 markierte eine klare Produktverschiebung, da es vollständige immersive Trainingsumgebungen durch generative 3D-Workflows erstellt, anstatt sich auf manuelle Szene-für-Szene-Erstellung zu verlassen. zSpace stärkte seine Position im Jahr 2026 auch durch eine strategische Investition von 3 Millionen USD von Planet One Education, einem Schritt, der auf internationale Expansion abzielt, und setzte diesen Vorstoß mit neuen immersiven MINT-Installationen in den Vereinigten Staaten und Polen fort. Diese Schritte sind bedeutsam, weil sie Produkterweiterung mit geografischer Reichweite kombinieren, was die Anbieterrelevanz sowohl in Bildungs- als auch in Trainingsanwendungsfällen verschieben kann.

Die deutlichsten Lücken im Markt für Virtuelle Labore bleiben Pharma- und Biotech-Simulationen mit integrierter GMP-Berichterstattung, Bereitstellungen mit geringer Bandbreite und Offline-Fähigkeit für unterversorgte Regionen sowie Dienstleistungen zur gemeinsamen Gestaltung von Lehrpersonalbewertungen, die Einrichtungen helfen, Akkreditierungsanforderungen zu erfüllen. VIMOPROP des Fraunhofer IESE weist auf die erste dieser Lücken hin, da es digitale Zwillinge, Prozesssimulation und automatisierte Qualitätssicherung direkt mit pharmazeutischen Produktionsanwendungsfällen verknüpft. Kleinere Akteure wie PraxiLabs und Veative Labs bauen Positionen in benachbarten Bereichen auf, insbesondere dort, wo Lehrplanvorgaben oder regionale Bedürfnisse von den Prioritäten großer nordamerikanischer Plattformen abweichen. Unternehmen, die Simulation mit Compliance-Rahmenwerken, validierten Berichten und messbaren Ergebnissen für die Belegschaft verbinden können, sollten in der Lage sein, Premium-Verträge in Unternehmenssegmenten zu gewinnen.

Marktführer im Bereich Virtuelle Labore

Labster

Pearson Virtual Labs

McGraw Hill

PraxiLabs

Cengage

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: EON Reality lancierte Genesis 3, eine generative 3D-Plattform, die vollständige immersive Trainingsumgebungen erstellt: Im Gegensatz zur Generierung auf Szenenebene erstellt Genesis 3 vollständige Lehrplanumgebungen aus institutionellen Anforderungen und wird bis zum zweiten Quartal 2026 ohne zusätzliche Kosten für bestehende Genesis-Kunden eingeführt. Dies positioniert EON Reality als erste Plattform, die die Erstellung virtueller Laborinhalte von einem manuellen Autoren-Workflow auf eine KI-generative Architektur umstellt, mit erheblichen Auswirkungen auf die Inhaltsproduktionswirtschaft für Unternehmens- und institutionelle Kunden.

- April 2026: Fraunhofer IESE stellte VIMOPROP für die digitale pharmazeutische Produktionssimulation vor: VIMOPROP integriert digitale Zwillinge, Prozesssimulation und automatisierte Qualitätssicherung in einer einzigen Plattform, die für GMP-konforme virtuelle Tests und Szenariovergleiche konzipiert ist, ermöglicht virtuelle Zertifizierungsberichte und beschleunigt die regulatorische Validierung und Rezertifizierung. Dies markiert einen bedeutenden Schritt hin zur Ablösung physischer Versuchsläufe durch Simulation bei der Skalierung der pharmazeutischen Produktion.

- März 2026: EON Reality lancierte die EON Genesis 3.0 Unternehmensschulungsplattform: Mit EON Genesis Interact und dem EON Multi Multi-Plattform-Veröffentlichungsmodul definiert die Plattform die skalierbare Bereitstellung von Arbeitskräftesimulationen auf Desktop, Tablet und VR neu und zielt auf risikoreiche Sektoren wie Pharma, Fertigung und Energie ab.

- März 2026: Das Bellflower Unified School District installierte ein 36-Stationen-zSpace-Inspire-AR/VR-Labor an der Mayfair High School: Das Labor zielt auf Berufs- und technische Bildungswege in den Bereichen Gesundheitswesen und Biowissenschaften ab und signalisiert die wachsende Rolle virtueller Laborhardware in der K-12-Berufs- und Technischen Bildung, einem Segment mit aktiver bundesstaatlicher Förderung der Arbeitskräfteentwicklung.

Umfang des globalen Berichts über den Markt für Virtuelle Labore

Gemäß dem Berichtsumfang bezieht sich der Markt für Virtuelle Labore auf die Branche, die sich auf digitale Plattformen konzentriert, die Laborumgebungen, Experimente und wissenschaftliche Verfahren durch Software, Cloud-basierte Technologien und Virtual-Reality-Werkzeuge simulieren. Diese Lösungen ermöglichen es Studierenden, Forschenden und Fachleuten, Experimente, Schulungen und Kompetenzentwicklung aus der Ferne in einer sicheren, kosteneffizienten und interaktiven Umgebung durchzuführen.

Der Markt für Virtuelle Labore ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Softwareplattform und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Anwendung ist der Markt in Bildung und akademisches Lernen, Forschung und wissenschaftliche Experimente, berufliche Schulung und Kompetenzentwicklung, industrielle Prüfung und Qualitätssicherung sowie Produktentwicklung und Simulation segmentiert. Nach Endnutzer ist der Markt in akademische Einrichtungen, Forschungsorganisationen, pharmazeutische und biotechnologische Unternehmen sowie sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Softwareplattform |

| Dienstleistungen |

| Hardware und Geräte |

| Cloud-basiert |

| On-Premise |

| Bildung und akademisches Lernen |

| Forschung und wissenschaftliche Experimente |

| Berufliche Schulung und Kompetenzentwicklung |

| Industrielle Prüfung und Qualitätssicherung |

| Produktentwicklung und Simulation |

| Akademische Einrichtungen |

| Forschungsorganisationen |

| Pharmazeutische und biotechnologische Unternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Softwareplattform | |

| Dienstleistungen | ||

| Hardware und Geräte | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Nach Anwendung | Bildung und akademisches Lernen | |

| Forschung und wissenschaftliche Experimente | ||

| Berufliche Schulung und Kompetenzentwicklung | ||

| Industrielle Prüfung und Qualitätssicherung | ||

| Produktentwicklung und Simulation | ||

| Nach Endnutzer | Akademische Einrichtungen | |

| Forschungsorganisationen | ||

| Pharmazeutische und biotechnologische Unternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Bereich Virtuelle Labore bis 2031 an?

Das Wachstum wird durch den Übergang zur Cloud-basierten naturwissenschaftlichen Bereitstellung, steigende Online- und hybride MINT-Einschreibungen, stärkere Ergebnisnachweise sowie den zunehmenden Einsatz in Forschung und beruflicher Schulung unterstützt. Der Markt für Virtuelle Labore wird voraussichtlich mit einer CAGR von 11,34 % wachsen und bis 2031 einen Wert von 4,79 Milliarden USD erreichen.

Welcher Teil der Kategorie hält heute den größten Umsatzanteil?

Softwareplattformen führten im Jahr 2025 mit einem Umsatzanteil von 66,12 %, da Einrichtungen weiterhin Simulationsbibliotheken, LMS-Integration und Bewertungswerkzeuge als Basisschicht der Bereitstellung benötigen.

Welches Segment wächst im aktuellen Prognosezeitraum am schnellsten?

Dienstleistungen sind die am schnellsten wachsende Komponente mit einer CAGR von 11,87 %, Cloud-Bereitstellung ist der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 12,73 %, Forschung und wissenschaftliche Experimente führen bei den Anwendungen mit einer CAGR von 12,66 %, und Forschungsorganisationen sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 12,31 %.

Welche Region bietet die stärkste kurzfristige Chance?

Asien-Pazifik hat die höchste prognostizierte Wachstumsrate mit einer CAGR von 13,22 % bis 2031, unterstützt durch große MINT-Studierendenpipelines und öffentliche Programme für Virtuelle Labore wie die OLabs-Erweiterung in Indien.

Seite zuletzt aktualisiert am: