Globaler Markt für virtuelle Versorgung – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.33 Milliarden US-Dollar |

| Marktgröße (2031) | 63.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für virtuelle Versorgung von Mordor Intelligence

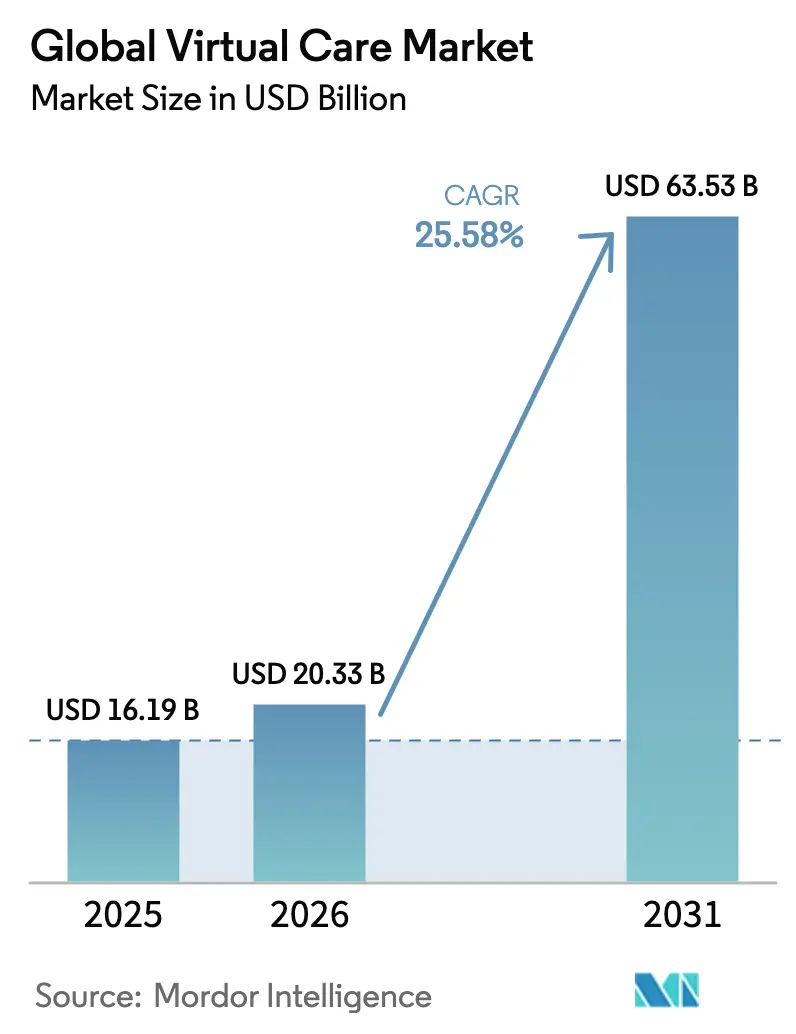

Die Marktgröße für virtuelle Versorgung wurde im Jahr 2025 auf 16,19 Milliarden USD geschätzt und soll von 20,33 Milliarden USD im Jahr 2026 auf 63,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 25,58 % während des Prognosezeitraums (2026–2031). Die Expansion resultiert aus dauerhafter Erstattungsparität, anhaltender Risikokapitalfinanzierung in KI-gestützte Plattformen, einer rasch alternden Bevölkerung, die häusliche Modelle für die Behandlung chronischer Erkrankungen sucht, sowie einem zunehmenden Mangel an Klinikern im ländlichen Raum[1]Quelle: Zentren für Medicare & Medicaid-Dienste, "Endgültige Regelung des Medicare-Arzthonorars für das Kalenderjahr 2025," cms.gov . Neue bundesstaatliche Paritätsgesetze in 43 Bundesstaaten und Washington D.C. verankern nachhaltige Zahlungsmodelle, während satellitengestützte Breitbandpilotprojekte beginnen, die Konnektivitätslücken im ländlichen Raum zu schließen[2]Quelle: Nationale Konferenz der Staatsgesetzgeber, "Telegesundheit – Private Versicherungsgesetze," ncsl.org . Programme zur Behandlung chronischer Erkrankungen, die 30 % Kosteneinsparungen durch Krankenhaus-zu-Hause-Modelle und Fernpatientenüberwachung dokumentieren, stärken die wirtschaftliche Grundlage für integrierte virtuelle Primärversorgung. Gleichzeitig setzen Arbeitgeber auf unternehmensweite virtuelle Leistungen zur Eindämmung langfristiger Kosten, und KI-gestützte Triageplattformen ziehen Rekordkapital an, was die Konsolidierung unter fragmentierten Dienstleistern beschleunigt. Dennoch navigiert der Markt durch ungleichmäßige Breitbandabdeckung in Schwellenländern, verschärfte Datenschutzvorschriften und Cybersicherheitsmüdigkeit unter Gesundheitssystemen, die jeweils die kurzfristigen Wachstumspfade dämpfen.

Wichtigste Erkenntnisse des Berichts

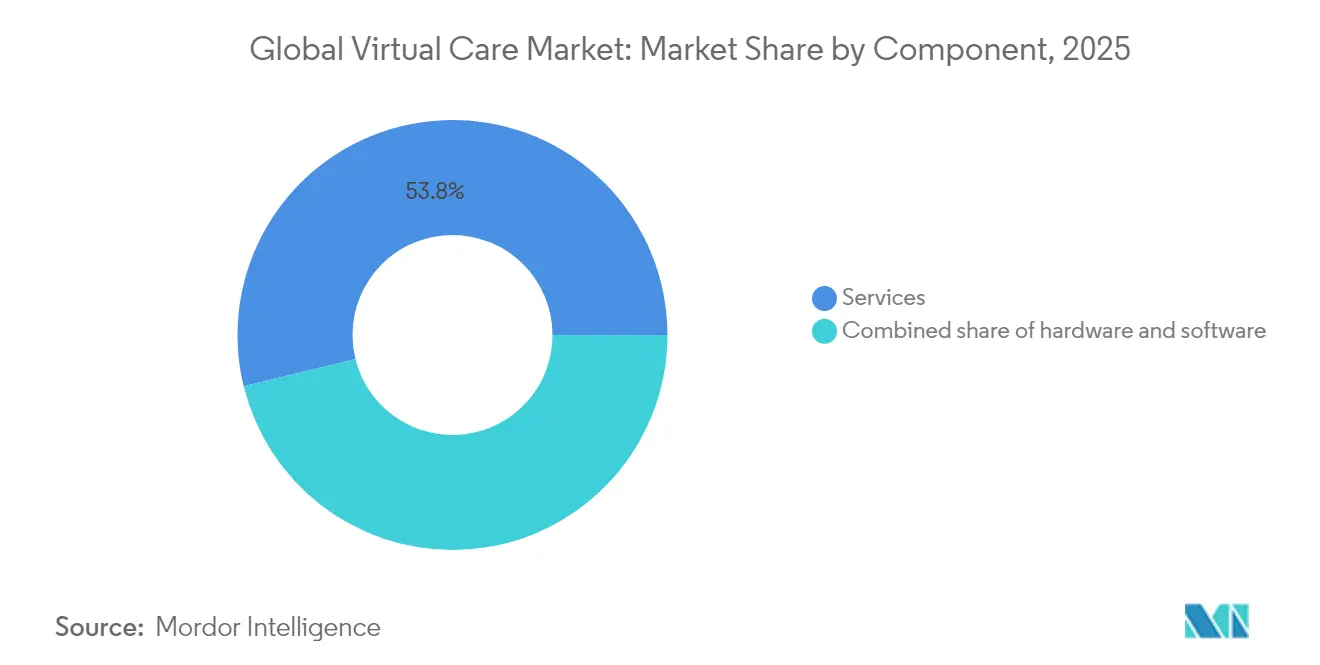

- Nach Komponente hielt der Bereich Dienstleistungen im Jahr 2025 einen Marktanteil von 53,84 % am Markt für virtuelle Versorgung, während Software voraussichtlich die schnellste CAGR von 27,11 % bis 2031 verzeichnen wird.

- Nach Bereitstellungsmodus behielt die Videokonsultation im Jahr 2025 einen Anteil von 60,25 % am Markt für virtuelle Versorgung; VR/AR-gestützte Versorgung soll bis 2031 mit einer CAGR von 27,68 % wachsen.

- Nach Anwendung dominierte das Management chronischer Erkrankungen im Jahr 2025 mit 28,31 % der Marktgröße für virtuelle Versorgung, während psychische Gesundheitsdienste im Prognosezeitraum voraussichtlich mit einer CAGR von 28,22 % wachsen werden.

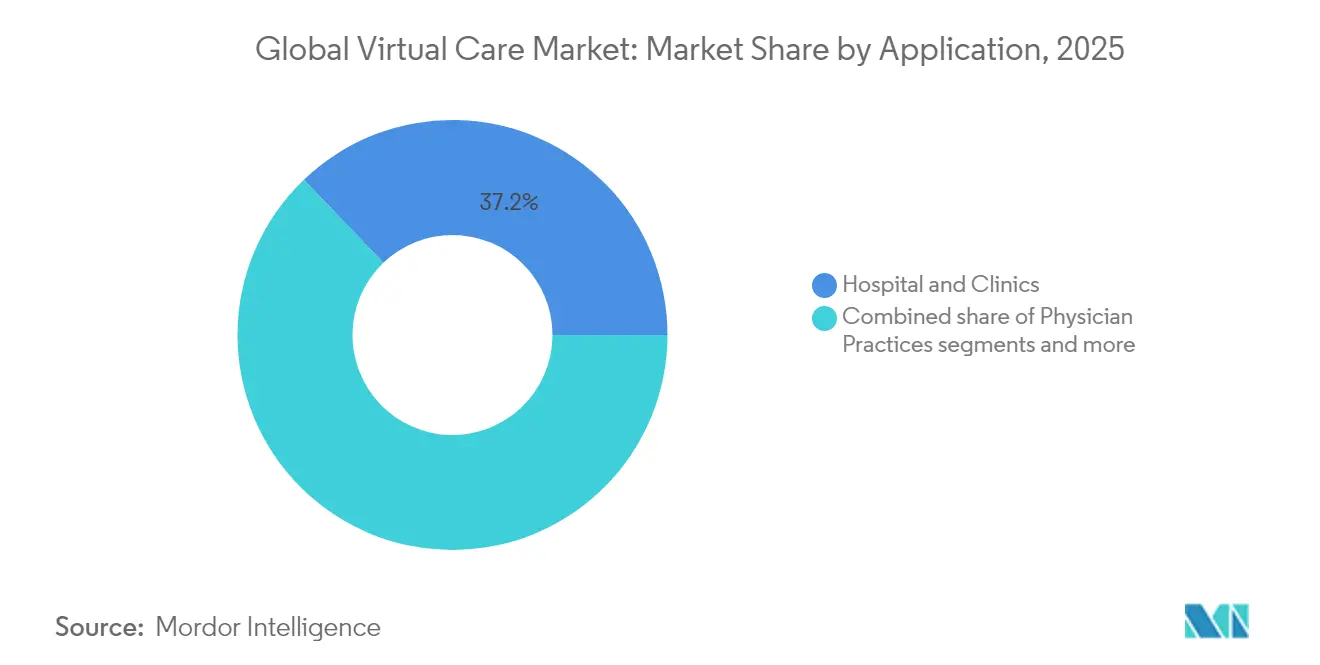

- Nach Endnutzer generierten Krankenhäuser und Kliniken im Jahr 2025 37,15 % des Umsatzes, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 28,74 % wachsen werden.

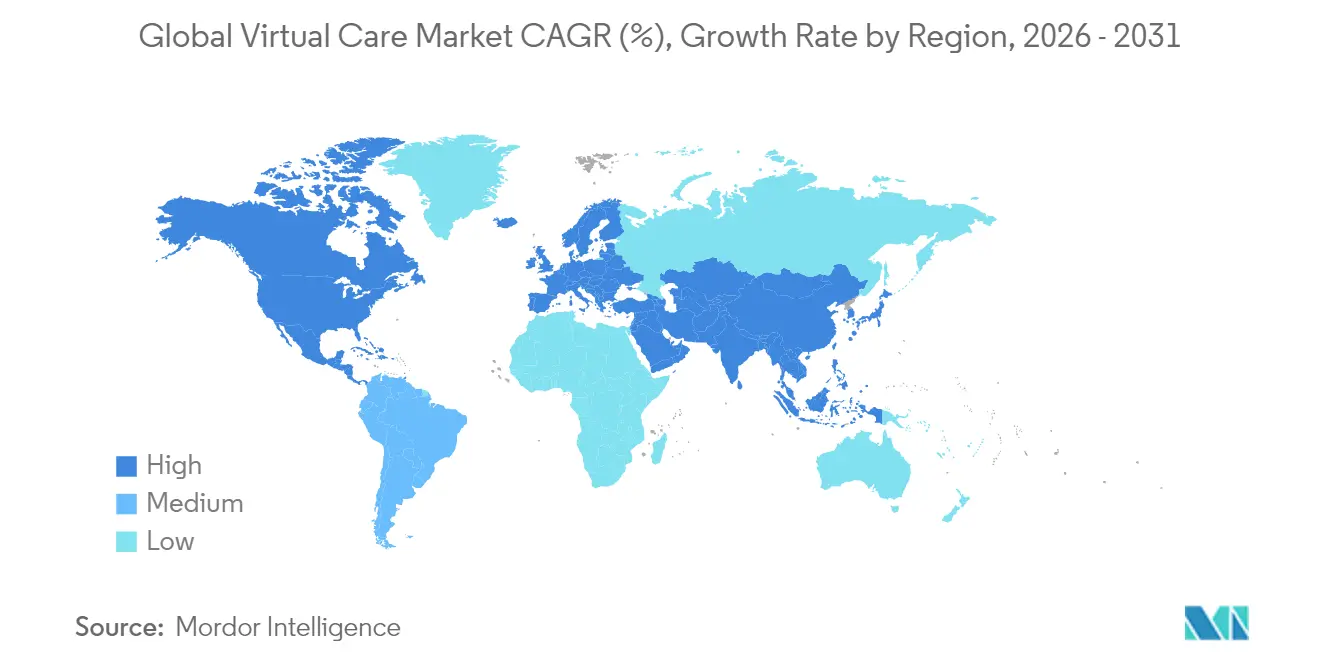

- Geografisch führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,67 %; Asien-Pazifik ist für eine CAGR von 29,44 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für virtuelle Versorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Erstattungsparitätsgesetze nach der Pandemie | +4.2% | Nordamerika & EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt häusliche Modelle für die Behandlung chronischer Erkrankungen an | +6.8% | Global, mit Schwerpunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Klinikermangel in ländlichen Regionen | +3.9% | Ländliches Nordamerika, aufstrebende Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung in KI-gestützte virtuelle Triage | +5.1% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Arbeitgebernachfrage nach integrierter virtueller Primärversorgung | +3.7% | Unternehmensmärkte in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Satellitengestützte Konnektivität in Gebieten mit geringer Bandbreite | +2.3% | Ländliche Regionen weltweit, Priorität in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Erstattungsparitätsgesetze nach der Pandemie

Dauerhafte Gesetze zur Zahlungsparität haben sich seit 2019 auf 33 US-Bundesstaaten verdoppelt, und der Telegesundheits-Modernisierungsakt von 2024 verlängert Medicare-Ausnahmeregelungen bis 2026, beseitigt geografische Beschränkungen und erweitert die Anbietereignung. Der Arzthonorarzeitplan 2025 der Zentren für Medicare & Medicaid-Dienste fügt gebündelte erweiterte Primärversorgungsmanagementdienste hinzu und schafft vorhersehbare Einnahmequellen für virtuelle Anbieter. Kommerzielle Versicherer folgen diesem Beispiel, wobei Paritätsklauseln in 87 % der im Jahr 2025 eingereichten Großgruppenverträge enthalten sind. Diese Mechanismen institutionalisieren die virtuelle Versorgung als Standardleistung und nicht als Notlösung. Mit wachsendem Vertrauen der Kostenträger leiten Risikokapitalinvestoren frisches Kapital in die Plattformskalierbarkeit, und Krankenhaussysteme betten virtuelle Pfade in stationäre und ambulante Einrichtungen ein.

Alternde Bevölkerung treibt häusliche Modelle für die Behandlung chronischer Erkrankungen an

Bis 2030 wird die globale Bevölkerung ab 65 Jahren 1 Milliarde übersteigen, während die Prävalenz chronischer Erkrankungen weiter zunimmt. Programme zur Fernpatientenüberwachung verzeichnen Senkungen des Nüchternblutzuckers um 1,68 % und des HbA1c-Werts um 0,45 % bei Diabetikern und bestätigen damit die klinische Wirksamkeit. Krankenhaus-zu-Hause-Pilotprojekte liefern 30 % niedrigere Versorgungskosten und bis zu 83 % weniger Wiederaufnahmen, was das Interesse der Kostenträger an wertbasierten virtuellen Paketen stimuliert. McKinsey prognostiziert, dass Gesundheitsleistungen im Wert von 265 Milliarden USD in den USA in den häuslichen Bereich verlagert werden können, was die Einrichtungsplanung und die klinischen Arbeitsabläufe neu ausrichtet. Da der demografische Druck zunimmt, betrachten Gesundheitssysteme häusliche virtuelle Pfade als wesentlich für die Nachhaltigkeit der Belegschaft.

Klinikermangel in ländlichen Regionen

Ländliche Gemeinden machen weniger als 25 % der US-amerikanischen Ärzte aus, versorgen jedoch 60 Millionen Einwohner; der Mangel soll bis 2036 auf 68.020 Hausärzte anwachsen. Virtuelle Zentren wie das Modell der Guthrie Clinic reduzierten die Pflegefluktuation von 25 % auf 13 % und sparten jährlich 7 Millionen USD an Personalkosten. Tele-Neurologie- und Tele-Kardiologieprogramme verkürzen die Behandlungszeit bei Schlaganfall- und STEMI-Fällen und verbessern die Ergebnisse trotz geografischer Isolation. Da die Rekrutierungspipelines im ländlichen Raum dünn bleiben, werden Telegesundheitssubstitute dauerhaft statt als Übergangslösung eingesetzt. Staatliche Lizenzkompakte erweitern die Praxisrechte in mehreren Bundesstaaten, aber administrative Reibungsverluste bleiben bestehen und erhöhen die Nachfrage nach schlüsselfertigen Akkreditierungsdienstleistungen.

Risikokapitalfinanzierung in KI-gestützte virtuelle Triage

Die globale Finanzierung im Bereich Verbrauchergesundheitstechnologie stieg im Jahr 2024 um 37 % im Jahresvergleich auf 6,3 Milliarden USD, wobei KI-gestützte Triageplattformen den größten Anteil verzeichneten. Die Verlängerung von K Health um 50 Millionen USD unterstrich das Investorenvertrauen in Modelle, die vermeidbare Notaufnahmebesuche reduzieren. Peer-Review-Forschung zeigt, dass KI-Empfehlungen Arztentscheidungen bei der Identifizierung antibiotikaresistenter Infektionen während der virtuellen Notfallversorgung übertreffen, was Kostenträgerempfehlungen vorantreibt. Von Private Equity geführte Zusammenschlüsse stiegen im Jahr 2024 um 63 % und signalisierten eine Konsolidierungsphase, die Plattformen mit eingebetteter KI begünstigt. Verbesserte Schweregradbewertung verbessert klinische Ergebnisse und optimiert Netzwerkkostenstrukturen, was große Arbeitgeber dazu veranlasst, die virtuelle Leistungsabdeckung zu erweitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzrechtliches Klagerisiko unter sich entwickelnden Vorschriften | -2.8% | Global, mit erhöhtem Fokus in der EU & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige Breitbandabdeckung in Schwellenländern | -3.4% | Aufstrebende Märkte in Asien-Pazifik, ländliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Ärztliche Lizenzierungsbarrieren über Staatsgrenzen hinweg | -1.9% | Bundesstaatenübergreifende Praxis in Nordamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsmüdigkeit unter Gesundheitssystemen | -2.1% | Global, mit Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzrechtliches Klagerisiko unter sich entwickelnden Vorschriften

Das Ministerium für Gesundheit und menschliche Dienste plant, Verschlüsselung, Mehrfaktorauthentifizierung und formales Asset-Management in vorgeschlagenen HIPAA-Regelrevisionen für 2025 vorzuschreiben, was hohe Compliance-Ausgaben verursacht. Die Bundeshandelskommission weitet die Durchsetzung bei Verstößen gegen Verbrauchergesundheitsdaten aus und erhöht das Klagerisiko für virtuelle Plattformen. Abweichende staatliche Datenschutzgesetze, insbesondere Kaliforniens CPRA und Virginias CDPA, fügen zusätzliche Anforderungen hinzu und erschweren bundesstaatenübergreifende Einführungen. Europäische Betreiber sehen sich mit der DSGVO-Harmonisierung und grenzüberschreitenden Datenübertragungsbeschränkungen konfrontiert. Diese überlappenden Regelwerke verlangsamen Produktzyklen und verlängern die Zeitrahmen für die Lieferantenprüfung, was kleinere Marktteilnehmer in Richtung Partnerschaft oder Übernahme drängt.

Ungleichmäßige Breitbandabdeckung in Schwellenländern

Der Smartphone-Besitz liegt im ländlichen Asien-Pazifik-Raum durchschnittlich bei 78 %, während der Laptop-Zugang bei 56 % liegt, was hochwertige Videoversorgung einschränkt. Das US-amerikanische Gesetz zur Breitbandgerechtigkeit, zum Zugang und zur Bereitstellung injiziert 42 Milliarden USD in die Infrastruktur, doch Projektverzögerungen und rechtliche Herausforderungen gefährden die Fertigstellungsziele. Satellitenlösungen mildern Lücken, bleiben aber für Gemeinschaftskliniken kostenintensiv. In Indien erreichen nationale Telegesundheitsbemühungen Tausende von Dörfern, aber Bandbreitenschwankungen untergraben konsistente Serviceniveaus. Folglich behalten reine Audio- und asynchrone Modi ihre Relevanz, aber begrenzte Bandbreite schränkt fortgeschrittene VR/AR-Therapien ein und begrenzt die gesamte adressierbare Nachfrage für den Markt für virtuelle Versorgung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen behaupten Führungsposition trotz Softwarebeschleunigung

Dienstleistungen erfassten im Jahr 2025 53,84 % des Marktanteils für virtuelle Versorgung, da multidisziplinäre klinische Teams für Diagnose, Triage und Langzeitüberwachung unverzichtbar blieben. Die Widerstandsfähigkeit des Segments wird durch gebündelte Erstattungscodes gestärkt, die Pflegekoordination und wertbasierte Ergebnisse priorisieren. Software hingegen wächst bis 2031 mit einer CAGR von 27,11 %, angetrieben durch skalierbare KI-Algorithmen, die Symptomprüfung, Risikostratifizierung und Dokumentation automatisieren. Diese doppelte Entwicklung ermöglicht es Plattformen, margenstarke SaaS-Gebühren auf arbeitsintensive Dienstleistungslinien aufzuschichten und vorhersehbare Abonnementeinnahmen mit begegnungsbasierter Abrechnung zu verbinden. Hardware hinkt beim Wachstum hinterher, da Gerätestandardisierung und Benutzerfreundlichkeitshürden für Patienten schnelle Erneuerungszyklen begrenzen, doch die Einführung vernetzter Sensoren unterstützt weiterhin die kontinuierliche Datenerfassung für Pfadprogramme bei chronischen Erkrankungen.

Der Schwung der Software resultiert auch aus der Nachfrage von Krankenhäusern nach virtuellen Aufsichts-Dashboards, die es einer einzelnen Pflegekraft ermöglichen, mehrere Betten zu überwachen, Sturzunfälle zu reduzieren und jährlich 1,2 Millionen USD pro Einrichtung einzusparen. Kostenträger-Akkreditierungs-APIs, die in elektronische Patientenakten integriert sind, verkürzen die Gesprächszeiten und senken die Ablehnungsquoten. Mit der Reifung prädiktiver Analysen liefern Softwaremodule zunehmend automatisierte Pflegeplanempfehlungen und verlagern das klinische Personal auf Aufgaben mit höherem Schweregrad. Da Unternehmenskäufer mehrjährige Lizenzen aushandeln, verbessert sich die Umsatzsichtbarkeit von Software und zieht institutionelle Investoren an, die wiederkehrende Einkommensströme im Markt für virtuelle Versorgung schätzen.

Nach Bereitstellungsmodus: Video weiterhin dominant, während immersive Technologie an Boden gewinnt

Videokonsultationen machten im Jahr 2025 60,25 % des Umsatzes aus und boten Klinikern visuelle Echtzeit-Hinweise, die für akute Beurteilungen unerlässlich sind. Bundesstaaten haben die Abdeckung für reine Audiobesuche in 18 Jurisdiktionen kodifiziert und gewährleisten so die Kontinuität für Patienten mit begrenzter Bandbreite, doch die Erstattung bleibt in den meisten kommerziellen Verträgen niedriger als bei Video. VR/AR-gestützte Versorgung, obwohl noch in den Anfängen, beschleunigt sich mit einer CAGR von 27,68 %, da Belege für Schmerzablenkung, Expositionstherapie und physische Rehabilitationsanwendungen zunehmen. Holografische Pilotprojekte in Texas berichteten von höheren Patientenengagement-Werten im Vergleich zu Standard-Video, was auf zukünftige Wettbewerbsdifferenzierung hindeutet. Asynchrone (Store-and-Forward-)Modalitäten unterstützen Dermatologie und Ophthalmologie, wo hochauflösende Bildgebung den synchronen Dialog ersetzt.

In ländlichen Breitband-Wüsten stabilisiert Satelliten-Backhaul die Videoqualität, aber Latenz stört gelegentlich Neuro-Rehabilitationssitzungen und hält die Nachfrage nach hybriden Audio-plus-Text-Workflows aufrecht. Plattform-Roadmaps integrieren zunehmend Mixed-Reality-Toolkits mit Consumer-Headsets, doch die Erstattungspolitik hinkt der technologischen Leistungsfähigkeit noch hinterher. Anbieter setzen daher auf schrittweise Einführungen, indem sie VR zunächst für die klinische Verhaltensgesundheit einsetzen, bevor sie auf häusliche Kits ausweiten, sobald die Kostenträgercodes gefestigt sind. Die Konvergenz von Unlimited-Reality-Technologien ist bereit, den therapeutischen Umfang zu erweitern, obwohl Kosten und Zugänglichkeit verbessert werden müssen, bevor immersive Bereitstellungsmodi den dominierenden Marktanteil von Video im Markt für virtuelle Versorgung untergraben.

Nach Anwendung: Psychische Gesundheitsdienste überholen das Management chronischer Erkrankungen

Programme zur Behandlung chronischer Erkrankungen behielten im Jahr 2025 28,31 % des Umsatzes, da validierte Fernpatientenüberwachungsprotokolle tägliche Vitalwerte für Diabetes-, Bluthochdruck- und Herzinsuffizienz-Kohorten verfolgten. Dennoch sollen psychische Gesundheitsdienste jährlich um 28,22 % wachsen, da die Nachfrage nach Verhaltensgesundheit nach der Pandemie anhält und 38,3 % der Begegnungen im Jahr 2023 virtuell durchgeführt wurden. Telepsychiatrie verkürzt Wartezeiten um durchschnittlich 35 Tage und verbessert klinische Ergebnisse und Adhärenz. Die Primärversorgung bleibt grundlegend, sieht sich jedoch einer Kommodifizierung gegenüber, was die vertikale Integration in Wellness- und Krankheitspräventions-Add-ons antreibt. Facharztkonsultationen nutzen nationale Panels von Subspezialisten zur Unterstützung von Gemeinschaftskrankenhäusern ohne Vor-Ort-Expertise.

Digitale Module für kognitive Verhaltenstherapie ergänzen synchrone Sitzungen und erweitern die Reichweite der Kliniker ohne Einbußen bei der Wirksamkeit. Integrierte kardiometabolische Pipelines kombinieren Lifestyle-Coaching mit psychischer Gesundheitsscreening, um Komorbiditätssynergien zu nutzen. Gleichzeitig nutzt die postakute Rehabilitation gamifizierte VR-Übungen, die die Genesung bei Knieersatzpatienten um 17 % verkürzen, obwohl eine breite Kostenträgeranerkennung noch aussteht. Die Verbindung von psychischer Gesundheit und Management chronischer Erkrankungen unter einheitlichen Plattformen positioniert Anbieter, um Cross-Selling-Möglichkeiten zu erschließen und sich gegen Einzellösungskonkurrenten zu behaupten.

Nach Endnutzer: Häusliche Pflegeeinrichtungen definieren das Versorgungskontinuum neu

Krankenhäuser und Kliniken trugen im Jahr 2025 37,15 % des Umsatzes bei, da stationäre Telekonsultationen, virtuelle Pflege und Fernzugang zu Spezialisten die Kapazität trotz Personalengpässen erweiterten. Häusliche Pflegeeinrichtungen sind jedoch für eine CAGR von 28,74 % vorgesehen, was die finanzielle Attraktivität von Krankenhaus-zu-Hause-Programmen widerspiegelt, die 30 % Einsparungen generieren und Wiederaufnahmen wesentlich reduzieren. Arztpraxen integrieren virtuelle Check-ins zur Aufrechterhaltung der Panelgröße, während Arbeitgeber und Kostenträger integrierte Plattformen nutzen, um die Gesamtversorgungskosten zu senken. Regierungs- und Verteidigungseinrichtungen setzen sichere Telemedizinkanäle für verteilte Bevölkerungen ein, und Direktangebote an Verbraucher locken digital versierte Patienten an.

Fortschritte bei 5G und Edge-Computing ermöglichen nahezu Echtzeit-Fernübertragung von Vitalzeichen und erfüllen klinische Schwellenwerte für frühzeitige Interventionen. Tragbare Diagnosekits rüsten Pflegekräfte mit bildgebenden Verfahren in Laborqualität aus und verringern die Abhängigkeit von stationären Einrichtungen. Die Erstattungsanpassung im Rahmen des CMS-Programms für akute Krankenhausversorgung zu Hause bis 2029 senkt das Investitionsrisiko für Anbieter weiter und verankert die langfristige Expansion in häuslichen Modellen. Mit wachsendem Vertrauen in häusliche Modalitäten entwickeln Kostenträger Risikoteilungsverträge, die Anbieter für die Vermeidung unnötiger Notaufnahmebesuche belohnen, und stärken häusliche Einrichtungen als strategischen Wachstumsmotor im Markt für virtuelle Versorgung.

Geografische Analyse

Nordamerika führte den Markt für virtuelle Versorgung im Jahr 2025 mit 41,67 % des Umsatzes an, gestützt durch ausgereifte Erstattungssysteme und frühe Technologieadoption. Der American Relief Act von 2025 verlängert die Medicare-Telegesundheitsabdeckung bis März 2025, aber dauerhafte Gesetzgebung steht noch aus und schafft regulatorische Unsicherheit. Der staatliche Paritätsschwung hält an, doch bevorstehende DEA-Regeln für kontrollierte Substanzen schaffen neue Compliance-Schichten. Ländliche Breitbandpilotprojekte mit Starlink haben begonnen, Zugangslücken zu schließen und die Begegnungsvolumina in teilnehmenden Kliniken um 12 % zu steigern. Anhaltender Klinikermangel treibt bundesstaatenübergreifende Netzwerke an, obwohl die vollständige Lizenzgegenseitigkeit noch unvollständig ist.

Asien-Pazifik soll bis 2031 eine CAGR von 29,44 % erreichen, angetrieben durch staatliche Finanzierung und groß angelegte Plattformeinführungen in China, Indien und Indonesien. Indiens E-Sanjeevni-Netzwerk hat bereits 130 Millionen Konsultationen ermöglicht und veranschaulicht die Skalierbarkeit von Hub-and-Spoke-Modellen für virtuelle Versorgung. Die Risikokapitalfinanzierung bleibt robust und zielt auf KI-Analysen und Ferndiagnostik ab, die auf lokale Erschwinglichkeitsschwellen abgestimmt sind. Infrastrukturunterschiede bestehen weiterhin, wobei ländliche Regionen auf Mobile-First-Strategien und asynchrones Messaging angewiesen sind. Politische Heterogenität über Märkte hinweg erfordert länderspezifische Markteinführungstaktiken, doch der kollektive Schwung positioniert die Region als den am schnellsten wachsenden Knoten im Markt für virtuelle Versorgung.

Europa verzeichnet eine stetige Adoption, unterstützt durch 40 Nationen, die Telemedizin-Rahmenwerke formalisieren. EU-grenzüberschreitende Gesundheitsinitiativen zielen auf die Harmonisierung der Erstattung ab, aber Datenschutzrichtlinien stellen Compliance-Komplexität dar. Telepsychiatrie-Lösungen verbreiten sich, da die Wartelisten für psychische Gesundheit länger werden. Satellitengestützte Versuche im Vereinigten Königreich erweitern die Konnektivität zu abgelegenen Allgemeinmedizinpraxen, während nordische Länder nationale Tele-Monitoring-Register einführen, die mit elektronischen Gesundheitskarten integriert sind. Die Konsolidierung beschleunigt sich, da Bewertungen nach der Pandemie normalisieren, wobei Käufer KI-gestützte Triagefähigkeiten priorisieren, um dem Margendruck entgegenzuwirken.

Wettbewerbslandschaft

Die Marktfragmentierung hält an, doch die Fusions- und Übernahmeaktivitäten stiegen im Jahr 2024 um 63 %, da Private Equity und strategische Käufer nach Skalierung und differenzierter Technologie suchten. Teladoc Health absolvierte im Jahr 2023 18,4 Millionen Besuche und vertiefte die vertikale Integration durch die Übernahme von Catapult Health (häusliche Diagnostik) und UpLift (psychische Gesundheit) für zusammen 95 Millionen USD im Jahr 2025. Die Fusion von Transcarent mit Accolade verbindet Interessenvertretung mit Anbieternavigation und veranschaulicht die Konvergenz zwischen Versorgungserbringung und Leistungsmanagement. KI-Differenzierung bleibt von größter Bedeutung, wobei der Chatbot von K Health Ärzte bei der Antibiotikastewardship in klinischen Studien übertrifft und regionale Kostenträger dazu veranlasst, seinen Einsatz zu subventionieren.

Chancen in weißen Flecken konzentrieren sich auf immersive Therapien und satellitenverbundene ländliche Reichweite. Fabrics Vier-Übernahmen-Spree erweiterte die Abdeckung auf 100 Millionen Leben und baute ein nationales virtuelles Notfallversorgungsnetz auf. Spezialistensegmente wie Tele-Kardiologie ziehen neue Marktteilnehmer an, die FDA-zugelassene vernetzte Stethoskope nutzen, die mit elektronischen Patientenakten synchronisieren. Der Wettbewerbsdruck intensiviert sich in der Primärversorgung, wo Kommodifizierung die Margen drückt; daher bestimmen Multi-Service-Ökosysteme und Arbeitgeberkanäle zunehmend die Verteidigungsfähigkeit. Anbieter, die Pakete für chronische Erkrankungen, psychische Gesundheit und Prävention unter einem Vertrag bündeln, sprechen Kostenträger an, die Anbieterökosysteme vereinfachen möchten.

Das Kräfteverhältnis verschiebt sich auch, da große Gesundheitssysteme proprietäre Plattformen aufbauen, manchmal Technologie von etablierten Anbietern unter eigenem Label nutzen, aber Markenführung und Dateneigentum behalten. Start-ups ohne klare Differenzierung sehen sich steigenden Kundenakquisitionskosten und strengeren Krankenhausbeschaffungsstandards gegenüber, die cybersicherheitszertifizierte Lieferanten bevorzugen. Im Prognosehorizont werden Gewinner KI-gestützte klinische Pfade, robuste Kostenträgerverträge und bewährte Unternehmenssicherheitsprofile kombinieren, um einen größeren Anteil am Markt für virtuelle Versorgung zu konsolidieren.

Globale Marktführer für virtuelle Versorgung

Teladoc Health, Inc.

CVS Health

American Well Corporation

MDLIVE

Oracle Corporation (Cerner)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Teladoc Health übernahm UpLift für 30 Millionen USD und fügte seiner BetterHelp-Plattform 1.500 Kliniker hinzu, mit dem Ziel einer 30-prozentigen Steigerung der Engagement-Dauer

- April 2025: Transcarent schloss seine Fusion mit Accolade ab und schuf eine End-to-End-Plattform für virtuelle Versorgung und Interessenvertretung

Berichtsumfang des globalen Markts für virtuelle Versorgung

Gemäß dem Berichtsumfang ermöglicht virtuelle Versorgung im Allgemeinen Patienten, von überall aus Online-Konsultationen mit Ärzten durchzuführen. Virtuelle Versorgung umfasst im Allgemeinen Konsultationen über Live-Audio, Video und Sofortnachrichten als Kommunikationsmittel mit Patienten aus der Ferne. Der Markt für virtuelle Versorgung ist segmentiert nach Bereitstellungsmodus (Video, Audio und Messaging), Komponente (Lösungen und Dienstleistungen), Endnutzer (häusliche Gesundheitsversorgung, Krankenhäuser und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Videokonsultation |

| Audiokonsultation |

| Messaging |

| Asynchron (Store-and-Forward) |

| VR / AR-gestützte Versorgung |

| Sonstige |

| Primärversorgung |

| Facharztkonsultation |

| Management chronischer Erkrankungen |

| Psychische Gesundheitsdienste |

| Postakute Versorgung & Rehabilitation |

| Wellness & Präventivversorgung |

| Krankenhäuser & Kliniken |

| Arztpraxen |

| Häusliche Pflegeeinrichtungen |

| Arbeitgeber & Kostenträger |

| Regierungs- & Verteidigungseinrichtungen |

| Patienten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente (Wert) | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus (Wert) | Videokonsultation | |

| Audiokonsultation | ||

| Messaging | ||

| Asynchron (Store-and-Forward) | ||

| VR / AR-gestützte Versorgung | ||

| Sonstige | ||

| Nach Anwendung (Wert) | Primärversorgung | |

| Facharztkonsultation | ||

| Management chronischer Erkrankungen | ||

| Psychische Gesundheitsdienste | ||

| Postakute Versorgung & Rehabilitation | ||

| Wellness & Präventivversorgung | ||

| Nach Endnutzer (Wert) | Krankenhäuser & Kliniken | |

| Arztpraxen | ||

| Häusliche Pflegeeinrichtungen | ||

| Arbeitgeber & Kostenträger | ||

| Regierungs- & Verteidigungseinrichtungen | ||

| Patienten | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für virtuelle Versorgung und welches Wachstum wird prognostiziert?

Die Marktgröße für virtuelle Versorgung beträgt im Jahr 2026 20,33 Milliarden USD und soll bis 2031 auf 63,53 Milliarden USD wachsen, mit einer CAGR von 25,58 %.

Welche Komponente führt heute den Marktanteil für virtuelle Versorgung an?

Dienstleistungen führen mit 53,84 % des Umsatzes im Jahr 2025 und spiegeln die Arbeitsintensität der klinischen Versorgung wider.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Asien-Pazifik profitiert von staatlichen Investitionen, rascher digitaler Adoption und großen unterversorgten Bevölkerungen, was eine prognostizierte CAGR von 29,44 % bis 2031 antreibt.

Wie wirken sich Erstattungsänderungen auf die Marktexpansion aus?

Dauerhafte Zahlungsparitätsgesetze und verlängerte Medicare-Ausnahmeregelungen garantieren nachhaltige Einnahmequellen und fördern Anbieterinvestitionen in virtuelle Modelle.

Welches Anwendungssegment wächst am schnellsten?

Psychische Gesundheitsdienste wachsen mit einer CAGR von 28,22 %, angetrieben durch anhaltende Nachfrage nach Telepsychiatrie und digitalen Verhaltensgesundheitstools.

Was hemmt eine schnellere globale Adoption der virtuellen Versorgung?

Wesentliche Barrieren umfassen ungleichmäßigen Breitbandzugang, sich entwickelnde Datenschutzvorschriften, bundesstaatenübergreifende Lizenzierungsbeschränkungen und eskalierenden Cybersicherheitsbedrohungen.

Seite zuletzt aktualisiert am: