Marktgröße und Marktanteil für Laborinformatik in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

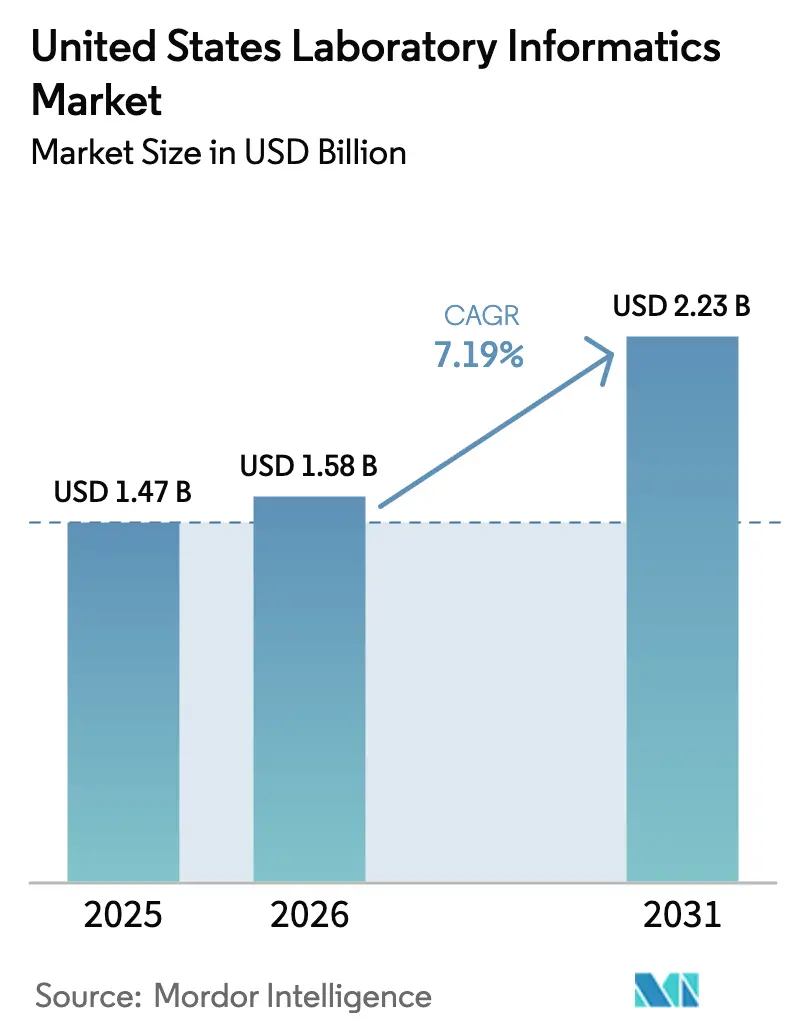

| Marktgröße im Basisjahr (2025) | 1.47 Milliarden US-Dollar |

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Laborinformatik in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Laborinformatik in den Vereinigten Staaten wird voraussichtlich von 1,47 Milliarden USD im Jahr 2025 auf 1,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,19 % über den Zeitraum 2026–2031 2,23 Milliarden USD erreichen. Robuste Ausgaben für digitale Wissenschaftsplattformen, strengere bundesstaatliche Aufsicht und der wachsende Bedarf an der Harmonisierung umfangreicher Datenströme stützen diesen Aufwärtstrend. Die Dynamik des Marktes wird durch die zunehmende Einführung cloudnativer Lösungen, die Konsolidierung von Testnetzwerken und kontinuierliche Fortschritte in der Analytik weiter gestärkt, die Laboren helfen, Durchlaufzeiten zu verkürzen, Qualitätskennzahlen zu verbessern und zunehmend komplexen Vorschriften zu entsprechen. Der Wettbewerb unter Anbietern verschärft sich, da globale Lieferanten ihre Software-als-Dienstleistung-Portfolios erweitern, während neuere Marktteilnehmer sich durch KI-gestützte Anwendungen differenzieren, die auf Nischen-Workflows abzielen. Auch die Prioritäten der Endnutzer haben sich verschoben: Regionale Gesundheitssysteme migrieren Legacy-Systeme, um die Datenverwaltung zu zentralisieren, während Auftragsforschungsorganisationen (CROs) in flexible Informatik-Stacks investieren, um ausgelagerte Entdeckungs- und klinische Abläufe zu beschleunigen. Diese kombinierten Treiber deuten auf eine anhaltende Nachfrageresilienz im Markt für Laborinformatik in den Vereinigten Staaten bis zum Ende des Jahrzehnts hin.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Laborinformationsmanagementsysteme mit einem Marktanteil von 54,12 % am Markt für Laborinformatik in den Vereinigten Staaten im Jahr 2025, während elektronische Labornotizbücher mit der schnellsten CAGR von 8,85 % bis 2031 aufwarten.

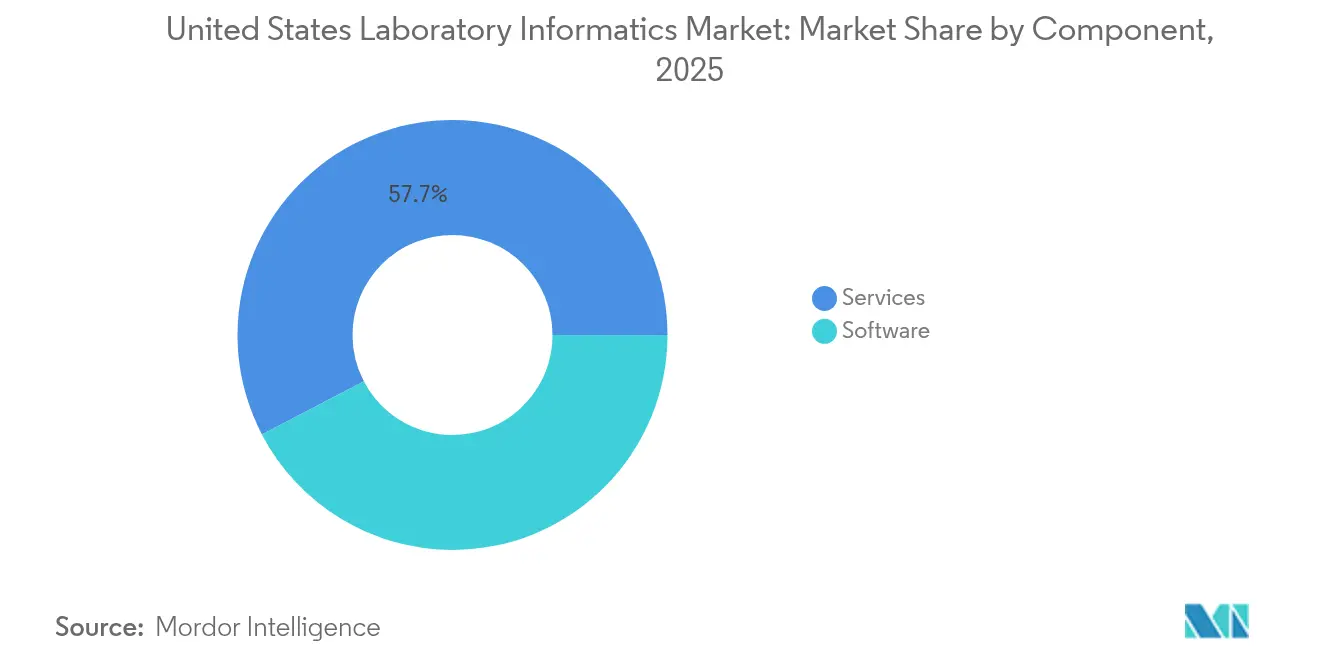

- Nach Komponente entfielen 57,65 % der Marktgröße für Laborinformatik in den Vereinigten Staaten im Jahr 2025 auf Dienstleistungen; Software soll im Prognosezeitraum mit der höchsten Rate von 8,22 % wachsen.

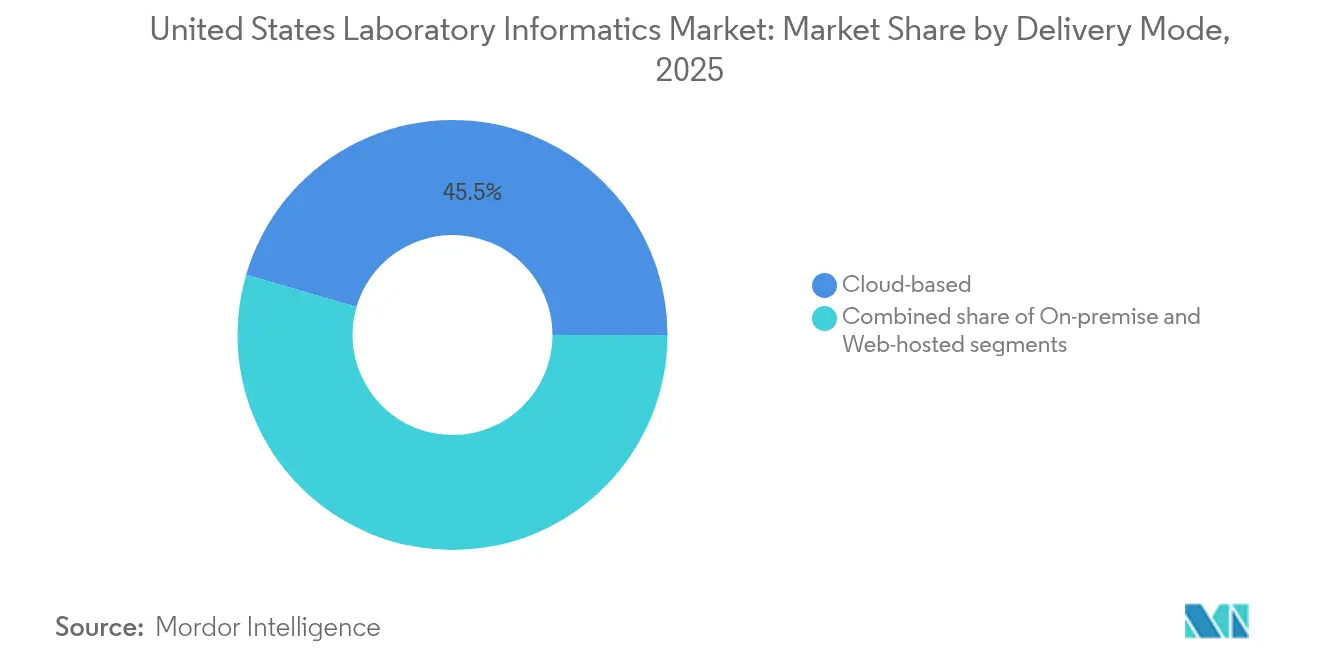

- Nach Bereitstellungsmodus erfassten cloudbasierte Lösungen im Jahr 2025 einen Umsatzanteil von 45,48 % am Markt für Laborinformatik in den Vereinigten Staaten und verzeichnen weiterhin die stärkste Wachstumsdynamik von 8,6 %.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 40,62 % an der Marktgröße für Laborinformatik in den Vereinigten Staaten, während CROs bis 2031 die schnellste CAGR von 8,55 % aufweisen.

- Thermo Fisher Scientific, LabWare und Abbott behielten gemeinsam die größte kollektive Position, was eine moderate Konzentration in der Anbieterstruktur unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Laborinformatik in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Labordatenvolumens und der Datenkomplexität | +2.1% | National, konzentriert in Forschungszentren (Boston, San Francisco, San Diego) | Mittelfristig (2–4 Jahre) |

| Strengere regulatorische und qualitätsbezogene Compliance-Anforderungen | +1.8% | National, Schwerpunkt auf FDA-regulierten Branchen | Kurzfristig (≤2 Jahre) |

| Ausweitung von Biopharma-Forschung und Entwicklung sowie Präzisionsmedizin | +1.5% | National, Schwerpunkt in Biopharma-Clustern | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu cloudbasierten Plattformen und Software als Dienstleistung | +2.3% | National | Kurzfristig (≤2 Jahre) |

| Konsolidierung von Laboren treibt Workflow-Standardisierung voran | +1.2% | National, Schwerpunkt auf dem klinischen Diagnostiksektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Labordatenvolumens und der Datenkomplexität in den Biowissenschaften und im Gesundheitswesen

Labore in den gesamten Vereinigten Staaten erzeugen exponentiell größere Datensätze, da Hochdurchsatz-Sequenzierung, Massenspektrometrie und Multiplex-Bildgebung zum Standard werden. Herkömmliche Einzellösungen haben Schwierigkeiten, Dateien in mehreren Formaten zu verarbeiten, was zu doppeltem Aufwand und Informationssilos führt. Integrierte Informatikplattformen, die unstrukturierte und strukturierte Ausgaben erfassen, kontextualisieren und analysieren können, sind daher sehr gefragt. Organisationen, die unternehmensweite Systeme implementiert haben, berichteten von schnellerer Hypothesenprüfung und Gewinnen bei der funktionsübergreifenden Zusammenarbeit[1]Matt Grulke, „Nutzung einer unternehmensweiten Laborinformatikplattform zur Maximierung des wissenschaftlichen Datenvorteils”, Chromatography Online, chromatographyonline.com. Diese Ergebnisse verdeutlichen, warum der Markt für Laborinformatik in den Vereinigten Staaten weiter wächst, insbesondere bei Entdeckungslaboren, die Echtzeit-Analysen für die Entscheidungsunterstützung benötigen.

Strengere regulatorische und qualitätsbezogene Compliance-Anforderungen in den USA (CLIA, FDA 21 CFR Teil 11, GMP)

Die Regulierung bleibt ein zentraler Katalysator. Die verstärkte FDA-Kontrolle der Datenintegrität erstreckt sich nun auf Gerätezulassungen und laborentwickelte Tests (LDTs). Die Regel der Behörde vom Mai 2024 stufte LDTs als Medizinprodukte um und führte einen schrittweisen Durchsetzungsplan ein, der im Juli 2024 beginnt[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Medizinprodukte; Laborentwickelte Tests: Endgültige Regel”, federalregister.gov. Labore müssen daher validierte, prüfbare und zugangskontrollierte Systeme implementieren, um elektronische Aufzeichnungen zu sichern. Compliance-Kosten steigen, doch Informatikanbieter, die elektronische Signaturen, Versionskontrolle und Audit-Trail-Funktionalität einbetten, profitieren von einer beschleunigten Akzeptanz. Infolgedessen verzeichnet der Markt für Laborinformatik in den Vereinigten Staaten anhaltende Kaufaktivitäten bei Diagnostikanbietern, die regulatorische Risiken mindern möchten.

Ausweitung von Biopharma-Forschung und Entwicklung sowie Initiativen zur Präzisionsmedizin

Das Wachstum bei monoklonalen Antikörper-Pipelines und personalisierten Therapeutika verstärkt den Bedarf an interoperablen digitalen Ökosystemen, die in der Lage sind, komplexe Bioprozessdaten zu verwalten. Anwendungen des maschinellen Lernens in der Antikörperentdeckung verkürzen Screening-Zyklen und verbessern die Genauigkeit der Ausbeute-Vorhersage, wodurch die Herstellungskosten gesenkt werden[3]Thanh Tung Khuat et al., „Anwendungen des maschinellen Lernens in der Antikörperentdeckung”, Computers and Chemical Engineering, doi.org. Umfangreiche Forschungs- und Entwicklungsinvestitionen von etablierten und aufstrebenden Unternehmen treiben breitere Plattformbereitstellungen voran und stärken die Aussichten für den Markt für Laborinformatik in den Vereinigten Staaten.

Konsolidierung von Laboren treibt Nachfrage nach Workflow-Standardisierung und Effizienz

Fusionen von Gesundheitssystemen und nationale Referenzlabornetzwerke erfordern einheitliche Informatikrahmen, um Protokolle über verteilte Standorte hinweg zu harmonisieren. Standardisierte Workflows steigern die Konsistenz des Probendurchsatzes und vereinfachen Qualitätsprüfungen, was zu Mehrstandortbereitstellungen führt. Die daraus resultierenden Unternehmensverträge erhöhen die durchschnittlichen Vertragswerte und tragen schrittweise zum Umsatz des Marktes für Laborinformatik in den Vereinigten Staaten bei.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Integrationskosten | -1.4% | National, stärkere Auswirkungen auf kleine und mittelgroße Labore | Kurzfristig (≤2 Jahre) |

| Datensicherheits- und Patientendatenschutzbedenken | -1.0% | National | Kurzfristig (≤2 Jahre) |

| Fragmentierte Legacy-Systeme ohne Interoperabilitätsstandards | -0.9% | National, Schwerpunkt auf etablierten Gesundheitseinrichtungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Labor-IT-Fachleuten für komplexe Implementierungen | -0.8% | National, stärker ausgeprägt in nicht-metropolitanen Gebieten | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Integrationskosten für unternehmensweite Bereitstellungen

Vollständige LIMS-Einführungen erfordern umfangreiche Konfiguration, Geräteschnittstellen und Validierung, die bestehende IT-Budgets übersteigen können. Obwohl Software als Dienstleistung die Hardwarebelastung verringert, erfordert die Integration maßgeschneiderter Workflows weiterhin Expertendienste, was Entscheidungen ressourcenbeschränkter Organisationen verlangsamt. Diese Kostenhürde dämpft die kurzfristige Akzeptanz in Teilen des Marktes für Laborinformatik in den Vereinigten Staaten, wird sich jedoch voraussichtlich abschwächen, wenn modulare Abonnementangebote ausgereifter werden.

Datensicherheits- und Patientendatenschutzbedenken in Cloud-Umgebungen

Datenschutzverletzungen im Gesundheitswesen bleiben ein prominentes Risiko; 80,0 % der Vorfälle im Jahr 2023 gingen auf Hacking zurück und legten 133 Millionen Datensätze offen. Labore, die zu Cloud-Architekturen migrieren, müssen daher Verschlüsselung, Zugangskontrolle und Bereitschaft zur Reaktion auf Vorfälle nachweisen. Der Entwurf der FDA-Leitlinie vom März 2024 verstärkt die Cybersicherheitserwartungen für Medizinproduktesponsoren. Anbieter, die strenge Sicherheitszertifizierungen vorweisen, gewinnen größeres Vertrauen im Markt für Laborinformatik in den Vereinigten Staaten, doch verbleibende Bedenken bremsen weiterhin die Migrationsgeschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Produkt: LIMS dominiert, während elektronische Labornotizbücher an Fahrt gewinnen

Laborinformationsmanagementsysteme verankern 54,12 % des Marktanteils für Laborinformatik in den Vereinigten Staaten im Jahr 2025, da sie die Probenverfolgung, Chargenfreigabe und regulatorische Dokumentation mit hoher Zuverlässigkeit koordinieren. Die Nachfrage bleibt bei Qualitätskontroll- und Diagnoseeinrichtungen stabil, die auf prüfungsbereite Workflows angewiesen sind. Gleichzeitig weisen elektronische Labornotizbücher mit 8,85 % die schnellste Wachstumskurve auf, da Forschungs- und Entwicklungsnutzer von Papier auf durchsuchbare, cloudgehostete Aufzeichnungen umsteigen. Die dem Markt für Laborinformatik in den Vereinigten Staaten zuzurechnende Marktgröße für Lösungen mit elektronischen Labornotizbüchern soll sich im kommenden Jahrzehnt mehr als verdoppeln, was ihre wachsende Rolle beim Schutz geistigen Eigentums und der Förderung der Zusammenarbeit widerspiegelt. Ergänzende Plattformen wie wissenschaftliche Datenmanagementsysteme und Chromatographiedatensysteme behalten ihre Relevanz, indem sie Geräteergebnisse direkt in strukturierte Repositorien erfassen, Transkriptionsfehler reduzieren und Überprüfungszyklen erleichtern. Anbieter übernehmen schrittweise ein auf elektronischen Labornotizbüchern ausgerichtetes Integrationsmodell, das eine einzige Schnittstelle zum Initiieren, Überwachen und Validieren von End-to-End-wissenschaftlichen Workflows bietet und dadurch die Benutzerschulung und Entscheidungsunterstützung rationalisiert.

Module für das Unternehmensinhaltsverwaltung der zweiten Generation und Laborausführungssysteme erscheinen nun häufiger in gebündelten Angeboten, da Organisationen versuchen, Dokumentenkontrolle, Verwaltung von Standardarbeitsanweisungen und Compliance mit elektronischen Signaturen innerhalb desselben Ökosystems zu vereinheitlichen. Diese Zusatzmodule stärken die Umsatzdiversifizierung für Anbieter und schaffen Upselling-Möglichkeiten, die die Bindungswirkung des Marktes für Laborinformatik in den Vereinigten Staaten verstärken.

Komponente: Dienstleistungen führen, während Software an Dynamik gewinnt

Implementierungs-, Validierungs- und Wartungsdienstleistungen machen 57,65 % des Umsatzes im Jahr 2025 aus, da den meisten Laboren die interne Konfigurationsexpertise fehlt und sie die Systemeinrichtung auslagern müssen. Mit zunehmender Cloud-Akzeptanz verlagert sich das inkrementelle Wachstum jedoch hin zu Software-Abonnements. Kontinuierliche Bereitstellungsmodelle ermöglichen es Anbietern, neue Analysefunktionen ohne umfangreiche Neuvalidierung durch Kunden bereitzustellen, was agile Updates fördert, die sich an sich entwickelnde regulatorische Leitlinien anpassen. Niedrigere Vorabgebühren demokratisieren auch den Zugang für mittelgroße Forschungsorganisationen und erweitern die installierte Basis im Markt für Laborinformatik in den Vereinigten Staaten.

Dienstleistungen bleiben unverzichtbar. Konsolidierungen von Mehrstandortketten erfordern beispielsweise professionelle Beratung, um Datenwörterbücher zu harmonisieren und unterschiedliche Standardarbeitsanweisungen abzugleichen. Steigende Automatisierung bei Bereitstellungsskripten und vorkonfigurierten Vorlagen soll jedoch die Arbeitsstunden pro Projekt verringern und schrittweise einen größeren Anteil des Budgets auf wiederkehrende Software-Einnahmequellen verlagern.

Bereitstellungsmodus: Cloudbasierte Lösungen gestalten die Marktlandschaft neu

Mit einem Anteil von 45,48 % stellt die Cloud-Bereitstellung nun das größte einzelne Bereitstellungsmodell dar. Labore nennen nahtlose Skalierbarkeit, automatische Notfallwiederherstellung und planbare Betriebsausgaben als entscheidende Faktoren. Die wachsende Bibliothek sicherer APIs der Anbieter beschleunigt die Gerätekonnektivität, eliminiert lokale Middleware-Boxen und reduziert die Integrationskomplexität. Infolgedessen erlebt der Markt für Laborinformatik in den Vereinigten Staaten eine beschleunigte Ablösung veralteter On-Premise-Instanzen, obwohl bestimmte Hochsicherheits- und Regierungseinrichtungen weiterhin lokales Hosting bevorzugen, um luftgespaltene Umgebungen aufrechtzuerhalten. Webbasierte Private-Cloud-Modelle füllen diese Mitte, indem sie dedizierte Infrastruktur mit externer Unterstützung bieten und als Übergangsstufe für Institutionen mit schrittweisen Modernisierungsfahrplänen dienen.

Endnutzer: Pharma und Biotech führen, während CROs stark wachsen

Pharma- und Biotechnologieunternehmen generierten 40,62 % der Marktgröße für Laborinformatik in den Vereinigten Staaten im Jahr 2025, da sie auf konforme elektronische Aufzeichnungen angewiesen sind, um Anträge auf Prüfpräparate zu untermauern. Pipelines für große Moleküle, Zell- und Gentherapieplattformen sowie zunehmend komplexe Analysen veranlassen diese Unternehmen, modulare Informatiksuiten einzuführen, die vorgelagerte Prozessdaten mit klinischen Ergebniskennzahlen integrieren. CROs weisen jedoch die schnellste CAGR auf, da kleine und mittelgroße Sponsoren mehr Entwicklungsaufgaben auslagern. Die Harmonisierung der Datenerfassung zwischen elektronischen Datenerfassungstools und LIMS verkürzt den Aufwand für die Standortüberwachung, wie eine Zeitersparnis von 50 % und Einsparungen von 150.000 USD pro Standort belegen, die an einem führenden Krebszentrum gemeldet wurden. Staatliche Referenzlabore und akademische Forschungsinstitute runden die Nachfrage ab und priorisieren häufig durch Fördermittel finanzierte Modernisierungen digitaler Labore, die offene APIs und flexible Lizenzierung betonen.

Geografische Analyse

Der Markt für Laborinformatik in den Vereinigten Staaten weist bemerkenswerte regionale Unterschiede auf. Der Nordostkorridor, verankert durch Boston und New York, beherbergt dichte Cluster von Pharma-Forschung und Entwicklung sowie erstklassige akademische Zentren, die routinemäßig neue Informatikfähigkeiten erproben. Das Bay Area und San Diego in Kalifornien spiegeln ähnliche Muster wider, wobei risikokapitalfinanzierte Biotechs cloudnative Plattformen für elektronische Labornotizbücher und LIMS von Anfang an einsetzen, um Skalierungszeiträume zu verkürzen. Diese Hochburgen von Küste zu Küste repräsentieren die höchsten Ausgaben pro Standort und machen daher einen überproportionalen Anteil am Gesamtumsatz des Marktes für Laborinformatik in den Vereinigten Staaten aus.

Mittelwestliche Bundesstaaten, darunter Illinois und Minnesota, investieren zunehmend in zentrale Labornetzwerke, die mit umfangreichen Fusionen von Gesundheitssystemen verbunden sind. Die Konsolidierung treibt einheitliche Datenstandards in Tertiärkrankenhäusern und Außenlaboren voran und stimuliert unternehmensweite Beschaffungsverträge. Der Südosten erlebt eine beschleunigte Einführung in großen akademischen medizinischen Zentren, die Präzisionsmedizinprogramme integrieren. Insgesamt unterstreichen diese Verschiebungen, dass zwar dichte Innovationszentren die primären Beitragsleister bleiben, sekundäre Regionen jedoch rasch auf der Kurve der digitalen Reife aufsteigen und die geografische Umsatzbasis des Marktes für Laborinformatik in den Vereinigten Staaten diversifizieren.

Wettbewerbslandschaft

Thermo Fisher Scientific, LabWare, Inc. und Abbott nehmen durch breite Software-Portfolios, tiefes Domänenwissen und globale Support-Präsenz prominente Positionen ein. Ihr Schwerpunkt auf sicherem Cloud-Hosting, Microservices-Architekturen und eingebetteten Compliance-Tools spricht regulierte Nutzer an. Mittelgroße Spezialisten wie Scispot sprechen frühe Biotechs an, die Low-Code-Konfigurierbarkeit und kostengünstige Software-als-Dienstleistung-Abonnements suchen. Strategische Deals prägen die Wettbewerbsdynamik: Die Übernahme von ChemAxon durch Certara im Jahr 2024 vertiefte die Cheminformatik und integrierte Algorithmen zur Eigenschaftsvorhersage, was die Modellierungsstärken stärkte. Insgesamt dreht sich der Anbieterrivale um schnellere Bereitstellung, KI-gestützte Analysen und vertikalisierte Vorlagen, die die Validierungszeit verkürzen.

Ein sekundärer Differenzierungsvektor ist die Cybersicherheit. Anbieter werben mit ISO-27001-Zertifizierung, Ende-zu-Ende-Verschlüsselung und sicheren DevOps-Pipelines, um Kunden zu beruhigen, die vor aufsehenerregenden Datenschutzverletzungen zurückschrecken. Marktanteilsverschiebungen werden daher wahrscheinlich mit nachgewiesener Resilienz und schneller Reaktionsfähigkeit korrelieren. Es wird erwartet, dass die Konsolidierung anhält, da größere Akteure Nischeninnovatoren übernehmen, um Portfoliolücken zu schließen, und eine moderate Konzentration im Markt für Laborinformatik in den Vereinigten Staaten aufrechterhalten.

Marktführer der Branche für Laborinformatik in den Vereinigten Staaten

Thermo Fisher Scientific Inc.

LabWare Inc.

Abbott

LabVantage Solutions Inc.

Agilent Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: LabWare stellte LabWare ASSURE vor, eine Software-als-Dienstleistung-Suite mit gebrauchsfertigen Workflows, die Validierungszyklen verkürzen und Compliance-Checkpoints einbetten.

- Januar 2025: Memorial Sloan Kettering berichtete, dass der Einsatz von eSource den Aufwand des Standortpersonals um 50 % reduzierte und die Kosten pro Standort um 150.000 USD senkte, was eine breitere Einführung der EDC-LIMS-Integration förderte.

- Dezember 2024: Die Roche-LabLeaders-Umfrage ergab einen verstärkten Fokus der Führungsebene auf Cybersicherheit, was zu Budgetverschiebungen hin zu Verschlüsselung und Bewertungen der Sicherheitslage führte.

- Oktober 2024: Certara schloss die Übernahme von ChemAxon ab und integrierte Cheminformatik-Tools, um ein einheitliches, modellgestütztes Daten-Backbone für die Arzneimittelentwicklung aufzubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für Laborinformatik in den Vereinigten Staaten als alle lizenzierten Software- und zugehörigen Dienstleistungen, einschließlich Laborinformationsmanagementsysteme, elektronische Labornotizbücher, wissenschaftliche Daten- und Inhaltsverwaltung, Laborausführung sowie Chromatographiedatensysteme, die wissenschaftliche Daten erfassen, verwalten und analysieren, die in klinischen, biowissenschaftlichen und industriellen Laboren generiert werden.

Hardware-Peripheriegeräte, eigenständige Automatisierungsroboter und generische Analyseplattformen, die nicht speziell für Labor-Workflows entwickelt wurden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Laborinformationsmanagementsystem (LIMS)

- Elektronische Labornotizbücher (ELN)

- Unternehmensinhaltsverwaltung (ECM)

- Laborausführungssystem (LES)

- Chromatographiedatensystem (CDS)

- Wissenschaftliches Datenmanagementsystem (SDMS)

- Elektronische Datenerfassung (EDC) und klinisches Datenmanagementsystem (CDMS)

- Nach Komponente

- Dienstleistungen

- Software

- Nach Bereitstellungsmodus

- On-Premise

- Webbasiert

- Cloudbasiert

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen (CROs)

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Umfragen mit Labor-IT-Managern, Qualitätsdirektoren, CRO-Informatikleitern und unabhängigen Beratern im Nordosten, Mittleren Westen, Süden und Westen validierten Einführungstreiber, durchschnittliche Verkaufspreise, Implementierungszeiträume und das Tempo der Cloud-Migration. Die Antworten klärten Grauzonen im Sekundärmaterial und flossen direkt in die Anpassung von Annahmen ein.

Schreibtischforschung

Unsere Analysten haben öffentliche Datensätze ausgewertet, die von Behörden wie den Zentren für Medicare und Medicaid-Dienste, dem Register der Verbesserungen klinischer Laboratorien und der Lebensmittel- und Arzneimittelbehörde herausgegeben wurden, sowie von Branchenverbänden wie der Amerikanischen Vereinigung für klinische Chemie und der BioInnovation Organization.

Ergänzender Kontext stammte aus begutachteten Fachzeitschriften, SEC-10-K-Berichten, Investorenpräsentationen und Nachrichtenarchiven, die auf Dow Jones Factiva und D&B Hoovers gehostet werden.

Diese Quellen verankerten grundlegende Kennzahlen, einschließlich Laborzahlen, Testvolumina, Forschungs- und Entwicklungsausgaben sowie regulatorische Einreichungen.

Die obige Liste ist illustrativ; viele weitere offene und kostenpflichtige Referenzen wurden während der Datenerhebung und Querprüfung untersucht.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit der Gesamtzahl der CLIA-zertifizierten und industriellen Labore, multipliziert mit Penetrationsquoten für jedes Informatikmodul und kalibrierten durchschnittlichen Vertragswerten. Anbieter-Rollups und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit Volumenprüfungen liefern Bottom-up-Unterstützung.

Schlüsselvariablen wie Pharma-Forschungs- und Entwicklungsausgaben, Starts klinischer Studien für Biologika, Anteil cloudbasierter LIMS, Häufigkeit regulatorischer Aktualisierungen (FDA 21 CFR Teil 11) und durchschnittliche Erosion von Schnittstellengebühren fließen in eine multivariate Regressionsvorhersage ein, die den Wert bis 2030 projiziert.

Wo Bottom-up-Schätzungen unter- oder überschießen, werden Lücken durch Szenarioanalysen überbrückt, die durch den Konsens der Primärforschung begrenzt sind.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Ebenen der Anomalie- und Varianzprüfung vor der Freigabe.

Modellsignale werden vierteljährlich anhand aktueller Laborzertifizierungszahlen, Ausgaben-Trackern und Ergebnisberichten neu kalibriert.

Eine vollständige Berichtsaktualisierung erfolgt jährlich, mit Zwischenrevisionen, die durch wesentliche politische oder technologische Veränderungen ausgelöst werden.

Ausgangslage für Laborinformatik in den Vereinigten Staaten – Warum unsere Daten Vertrauen verdienen

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umfänge, Kostenkomponenten, Aktualisierungsintervalle und Währungsumrechnungspunkte wählen.

Durch die strikte Ausrichtung des Umfangs auf lizenzierte Software und Dienstleistungen, die Verwendung aktueller Laborzahlen und die jährliche Aktualisierung der Variablen liefert Mordor Intelligence eine ausgewogene Ausgangslage, auf die sich Kunden bei Budgetierungsmodellen verlässlich stützen können.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 1,47 Mrd. USD (2025) | ||

| 1,32 Mrd. USD (2024) | Regionale Beratung A | Enge Produktliste; schließt Cloud-Support-Gebühren aus |

| 1,12 Mrd. USD (2024) | Fachzeitschrift B | Verwendet historische durchschnittliche Verkaufspreise und einen Fünfjahres-Aktualisierungszyklus |

Diese Vergleiche zeigen, dass niedrigere Schätzungen in der Regel darauf zurückzuführen sind, dass Dienstleistungen ausgelassen oder ältere Preise verwendet werden. Unsere disziplinierte Variablenauswahl und jährliche Aktualisierung bieten eine transparente, reproduzierbare Sichtweise, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Laborinformatik in den Vereinigten Staaten?

Der Markt ist im Jahr 2026 1,58 Milliarden USD wert und soll bis 2031 bei einer CAGR von 7,19 % 2,23 Milliarden USD erreichen.

Welcher Produkttyp dominiert die Ausgaben?

Laborinformationsmanagementsysteme machen 54,12 % des Marktanteils für Laborinformatik in den Vereinigten Staaten aus, aufgrund ihrer zentralen Rolle bei der regulierten Proben- und Workflow-Kontrolle.

Warum gewinnen cloudbasierte Bereitstellungen an Bedeutung?

Cloud-Plattformen wandeln Investitionsausgaben in Betriebsausgaben um, bieten elastischen Speicher und automatisieren Updates, was eine schnellere Compliance und Zusammenarbeit unterstützt.

Welche Endnutzergruppe wächst am schnellsten?

Auftragsforschungsorganisationen wachsen am schnellsten, da kleine Biopharma-Sponsoren einen größeren Anteil der Entdeckungs- und klinischen Abläufe auslagern.

Wie beeinflusst die strengere FDA-Regulierung die Nachfrage?

Neue Regeln wie die Umklassifizierung von laborentwickelten Tests erhöhen den Bedarf an validierten elektronischen Aufzeichnungssystemen und beschleunigen dadurch Investitionen in Informatik.

Welche Sicherheitsmaßnahmen priorisieren Labore bei der Auswahl von Informatikanbietern?

Käufer legen Wert auf ISO-27001-Zertifizierung, Ende-zu-Ende-Datenverschlüsselung, Multi-Faktor-Authentifizierung und dokumentierte Protokolle zur Reaktion auf Vorfälle, um sensible Patienten- und Forschungsdaten zu schützen.

Seite zuletzt aktualisiert am: