Marktgröße und Marktanteil für Mikroskop-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

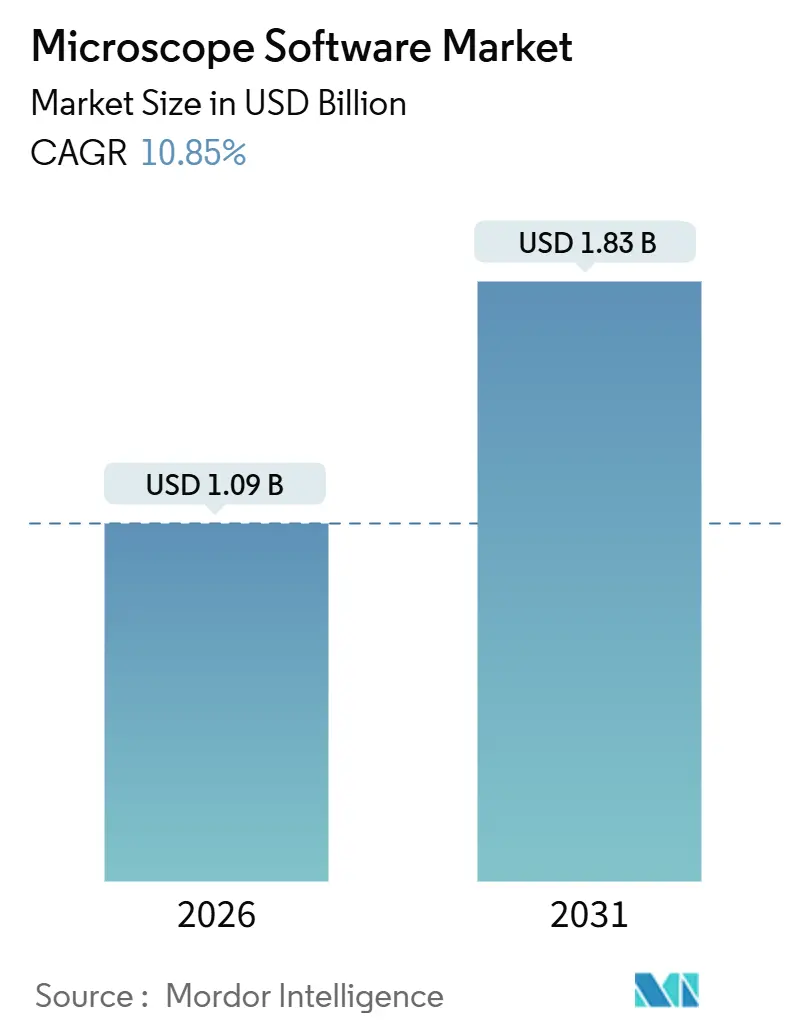

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikroskop-Software von Mordor Intelligence

Die Marktgröße für Mikroskop-Software wird im Jahr 2026 auf 1,09 Milliarden USD geschätzt und soll bis 2031 1,83 Milliarden USD erreichen, bei einer CAGR von 10,85 % während des Prognosezeitraums (2026–2031).

Das Interesse an cloudnativen Bildgebungsplattformen, Echtzeit-Künstlicher Intelligenz und Abonnementpreismodellen beschleunigt die Kaufentscheidungen, während großzügige öffentliche Budgets für die Biowissenschaftsforschung die Ersatzzyklen in akademischen und pharmazeutischen Einrichtungen verkürzen. Softwareanbieter, die die Beschleunigung durch Grafikprozessoren direkt in Erfassungsworkflows integrieren, gewinnen Aufträge von Hochdurchsatz-Screening-Laboren, die täglich Terabytes an räumlichen Omics-Bilddaten erfassen. Regierungen in Nordamerika, Europa und Asien fördern weiterhin die digitale Pathologie und Nanotechnologie und begünstigen damit die breitere Einführung integrierter Visualisierungstools, die diagnostische Rückstände abbauen und die Einführung der Präzisionsmedizin unterstützen. Wettbewerbsstrategien drehen sich um die Bündelung proprietären Codes mit Hardware, die Verfolgung modalitätsagnostischer Plugins und die Bildung von Bioinformatik-Partnerschaften, die Lücken in der räumlichen Omics-Datenintegration schließen. Regionsspezifische Datensouveränitätsgesetze erhöhen jedoch die Hosting-Kosten und erschweren globale SaaS-Einführungen, was Anbieter dazu zwingt, Infrastrukturinvestitionen gegen kurzfristige Umsatzgewinne abzuwägen.

Wichtigste Erkenntnisse des Berichts

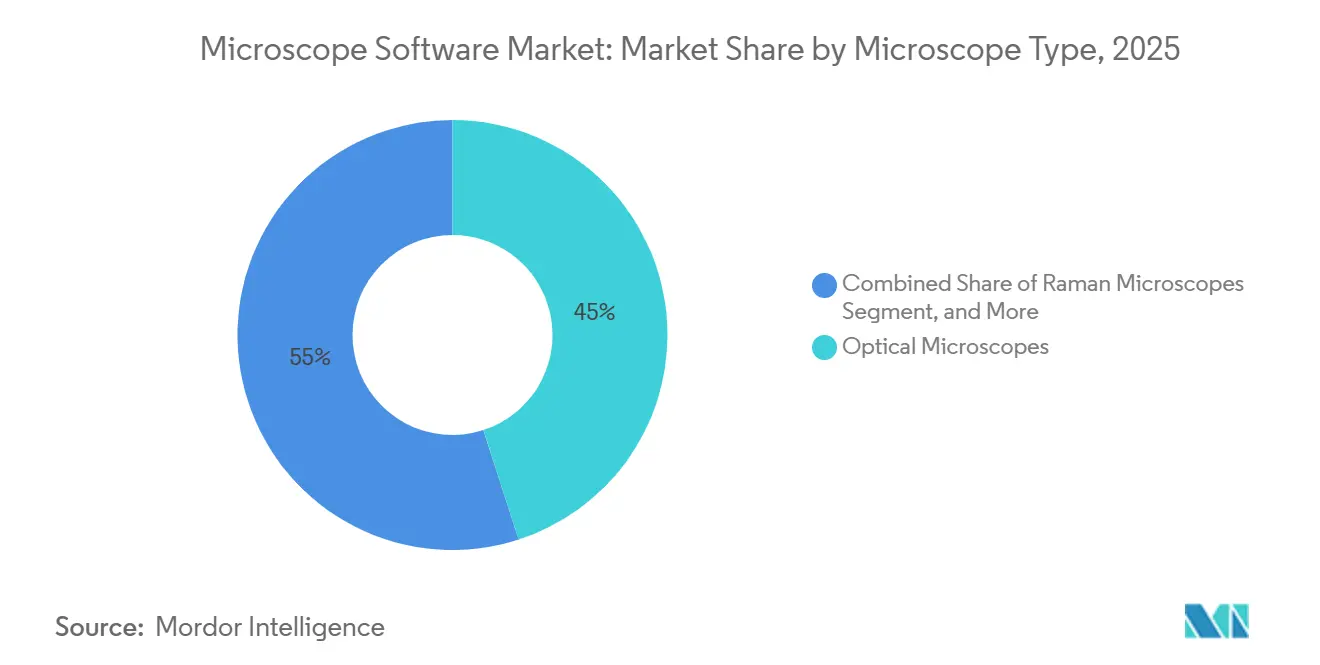

- Nach Mikroskoptype führten optische Instrumente mit einem Anteil von 45,01 % am Markt für Mikroskop-Software im Jahr 2025. Raman-Systeme werden bis 2031 voraussichtlich eine CAGR von 11,67 % verzeichnen, die schnellste Wachstumsrate unter den Mikroskoparten.

- Nach Softwaretyp entfielen integrierte Suiten im Jahr 2025 auf 51,57 % der Marktgröße für Mikroskop-Software. KI/ML-Automatisierungsmodule sind auf dem Weg, zwischen 2026 und 2031 mit einer CAGR von 12,82 % zu wachsen.

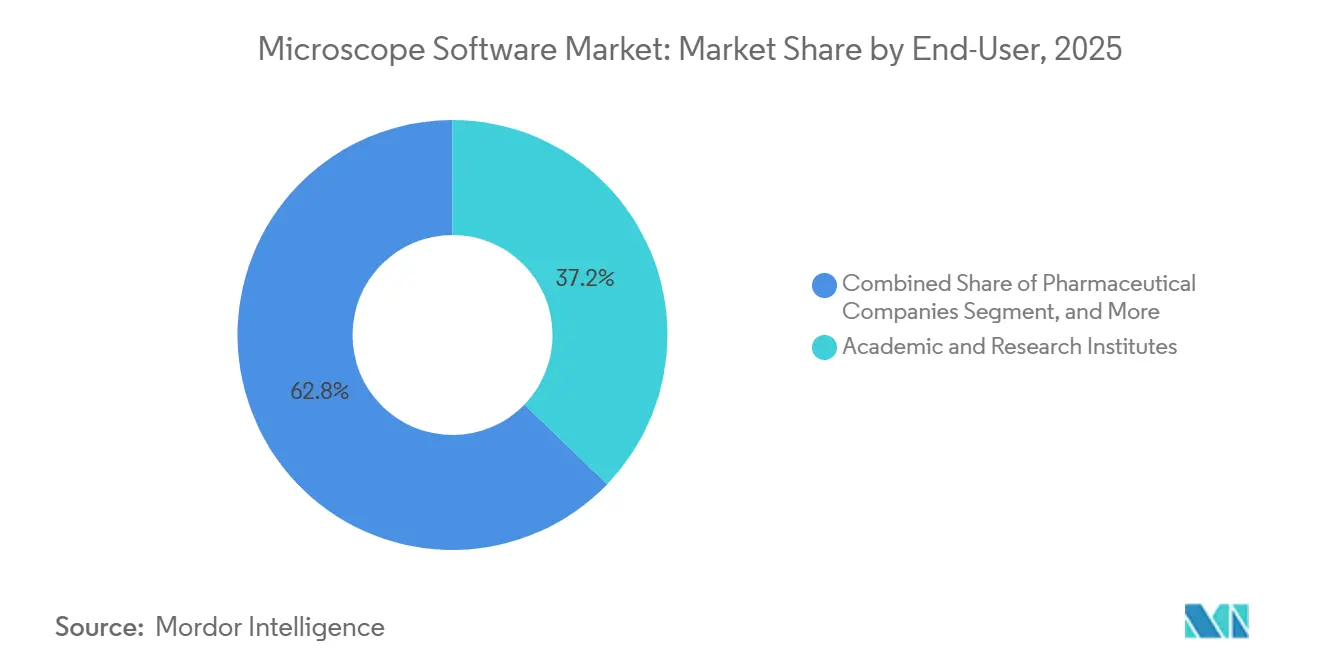

- Nach Endnutzer entfielen akademische und Forschungseinrichtungen auf 37,22 % des Umsatzes im Jahr 2025, während pharmazeutische und biotechnologische Unternehmen bis 2031 mit einer CAGR von 13,96 % wachsen werden.

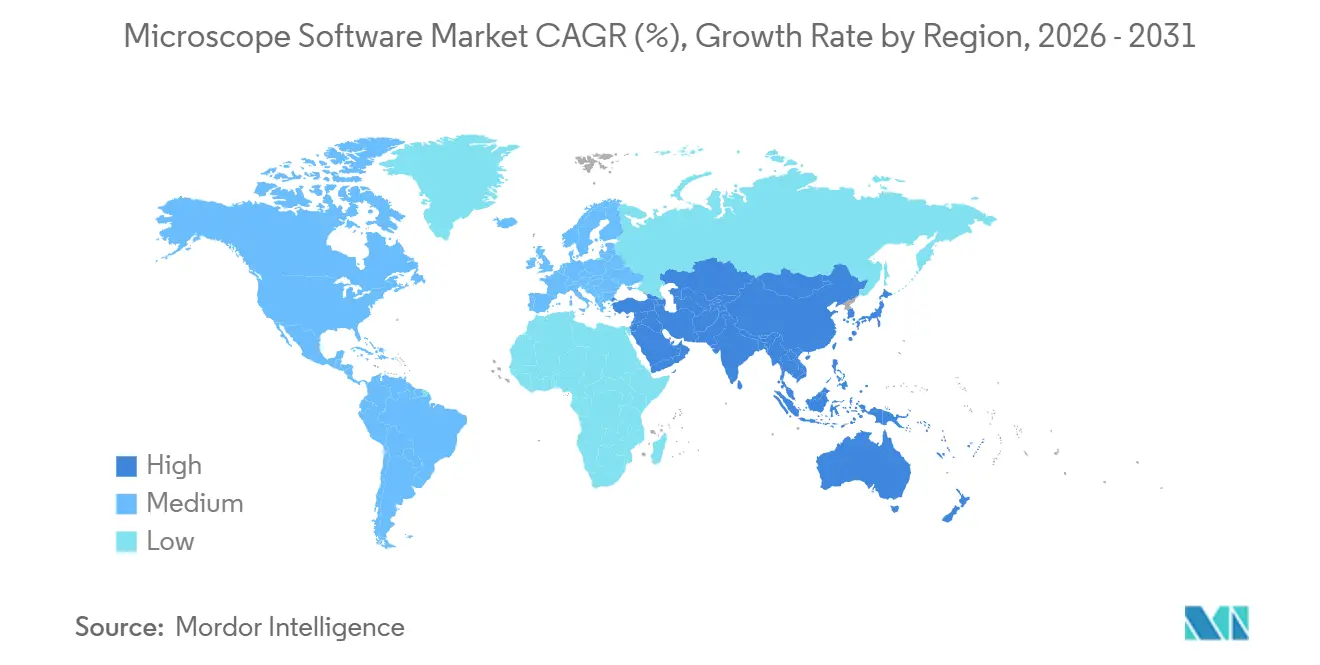

- Nach Geografie entfiel auf Nordamerika ein Anteil von 36,03 % am Umsatz 2025, aber Asien-Pazifik wird bis 2031 mit einer CAGR von 15,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Mikroskop-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Finanzierung von Biowissenschaften und Nanotechnologie-Forschung und -Entwicklung | +2.3% | Globaler Fokus in Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| KI/ML-gestützte Hochdurchsatz-Bildanalyse | +2.8% | Frühe Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Einführung digitaler Pathologie und Telediagnostik | +1.9% | Nordamerika, EU, Australien, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Wechsel zu SaaS-Lizenzierung zur Senkung von Investitionsbarrieren | +1.6% | Global, insbesondere Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von Mikroskop-Software mit räumlichen Omics-Workflows | +1.5% | Nordamerika, EU, Singapur, Südkorea | Langfristig (≥ 4 Jahre) |

| Lockerung der ASEAN-Exportkontrollen zur Ermöglichung lokaler OEM-Bündelung | +0.8% | Thailand, Vietnam, Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Finanzierung von Biowissenschaften und Nanotechnologie-Forschung und -Entwicklung

Erweiterte nationale Budgets öffnen weiterhin die Tür für den Kauf anspruchsvoller Bildgebungsplattformen. Horizon Europe stellt für die Initiativen 2021–2027 95,5 Milliarden EUR bereit und priorisiert Programme für digitale Gesundheit und Biowissenschaften, die auf hochauflösende Mikroskopie angewiesen sind.[1]Europäische Kommission, „Horizon Europe Programm,” EK, ec.europa.eu Die japanische Agentur für medizinische Forschung und Entwicklung setzte 2024 140 Milliarden JPY für regenerative Medizin und Wirkstoffforschungsprojekte ein, die Lebendzellenbildgebung nutzen. Indiens Biotechnologiesektor wuchs 2024 um 14 % im Jahresvergleich, wobei Auftragsforschungsorganisationen in Hyderabad und Pune Hochdurchsatz-Screening-Suiten installierten, um die multinationale Nachfrage zu bedienen. Pharmazeutische Unternehmen internalisieren Bildgebungskerne zunehmend; Genentech fügte 2025 12 konfokale Systeme hinzu, die jeweils für Enterprise-Software-Tiers lizenziert sind, die Multi-Benutzer-Authentifizierung und sichere Cloud-Archivierung unterstützen. Diese Investitionen verpflichten Anbieter, Module zu liefern, die für Gitterlichtblatt-, adaptive Optik- und andere einst nischige Modalitäten optimiert sind, die sich in Richtung Mainstream-Einführung bewegen.

KI/ML-gestützte Hochdurchsatz-Bildanalyse

Künstliche Intelligenz hat die Bildgebung von einem Dokumentations-Workflow in eine nahezu echtzeitfähige Entscheidungsmaschine umpositioniert. Nikons NIS-Elements KI klassifiziert Zellphänotypen während der Erfassung und verkürzt die Nachbearbeitungszyklen von Stunden auf Minuten.[2]Nikon Corporation, „NIS-Elements KI Produkteinführung,” Nikon, nikon.com Yokogawas CQ1-Zytometer segmentiert Organoide im laufenden Betrieb und ermöglicht es, pharmazeutische 384-Well-Screens in unter 30 Minuten abzuschließen. Der Nationale Gesundheitsdienst des Vereinigten Königreichs veröffentlichte im Februar 2025 Leitlinien, die den Einsatz KI-gestützter digitaler Pathologie fördern, ein Schritt, der die Beschaffung von ISO 13485-konformer Software durch Krankenhäuser beschleunigen dürfte.[3]Nationaler Gesundheitsdienst, „Leitlinien für digitale Pathologie Februar 2025,” NHS, nhs.uk Philips berichtet von 15–20 % Durchsatzsteigerungen und bis zu 37 % in Laboren, die automatisiertes Dia-Scannen mit algorithmischer Triage kombinieren. Trotz dieser Erfolge bleibt die Algorithmusvalidierung komplex; die US-amerikanische Behörde für Lebens- und Arzneimittel hat bisher weniger als 10 KI-basierte Mikroskopieprodukte zugelassen, was regulatorische Unsicherheit für klinische Marktteilnehmer hinterlässt.

Anstieg der Einführung digitaler Pathologie und Telediagnostik

COVID-19 hat gezeigt, dass Pathologen Ganzobjektträger-Bilder aus der Ferne interpretieren können, was Gesundheitssysteme dazu veranlasst hat, Objektträger zu digitalisieren und Lösungen für den Markt für Mikroskop-Software für die Telediagnose zu beschaffen. Das Royal College of Pathologists in Australien schreibt nun für alle neuen Mitglieder eine Ausbildung in digitaler Pathologie vor und stärkt damit die Nachfrage nach intuitiven Viewer-Plattformen. Brasiliens Gesundheitsministerium startete 2025 ein Pilotprojekt, das ländliche Kliniken über cloudbasierte Dia-Viewer mit städtischen Pathologie-Hubs verbindet, mit dem Ziel, die Bearbeitungszeiten um 30 % zu verkürzen. Roche erhielt 2024 die FDA-Zulassung für seine uPath Enterprise-Suite, die Scanner, Fallmanagement und KI-Unterstützung integriert, um die manuelle Triage zu reduzieren. Da Kliniker auf eine Navigationslatenz von unter 200 Millisekunden bestehen, setzen Anbieter Edge-Caching-Server in Krankenhäusern ein und akzeptieren dabei eine höhere anfängliche Komplexität, um die klinische Zulassung zu erhalten.

Wechsel zu SaaS-Lizenzierung zur Senkung von Investitionsbarrieren

Abonnementpreise demokratisieren den Zugang zu modernsten Analysen. Zeiss führte 2024 Arivis Cloud ein und ermöglicht es Laboren, 3D-Visualisierungs- und maschinelle Lernfunktionen für einige hundert Dollar pro Monat zu mieten, anstatt Zehntausende in unbefristete Lizenzen zu investieren. Evident berichtete, dass SaaS-Umsätze 2024 18 % des Software-Einkommens ausmachten, gegenüber 7 % im Jahr 2022, was die Attraktivität wiederkehrender Einnahmequellen verdeutlicht. Das Modell findet Anklang bei kleinen Biotechnologieunternehmen in Südostasien und Lateinamerika, wo die IT-Budgets für lokale Infrastruktur begrenzt sind. Regulierte pharmazeutische Qualitätskontrolllabore verlangen jedoch „eingefrorene” Versionen zur Validierung, was Anbieter dazu veranlasst, gesperrte SaaS-Tiers anzubieten, die den Softwarezustand für Compliance-Audits erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Lizenz- und Wartungskosten | -1.4% | Global, akut in Indien, Brasilien, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Personal für Bildgebungsinformatik | -1.1% | Weltweit, schwerwiegend in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsgesetze, die die Cloud-Bereitstellung einschränken | -0.9% | EU, China, Indien, aufkommend in Brasilien, Südafrika | Mittelfristig (2–4 Jahre) |

| Risiko von Algorithmus-IP-Rechtsstreitigkeiten, die Markteinführungen verzögern | -0.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Lizenz- und Wartungskosten

Unbefristete Lizenzen für erstklassige 3D-Visualisierungs- oder Dekonvolutions-Suiten kosten zwischen 15.000 und 50.000 USD, wobei die jährliche Wartung 15–20 % hinzufügt. Viele indische und brasilianische Labore stellen weniger als 10.000 USD pro Jahr für alle Bildgebungssoftware bereit und sind auf nicht unterstützte Open-Source-Tools angewiesen. Pharmazeutische Einrichtungen sehen sich mit Validierungskosten von 50.000–100.000 USD pro Modul konfrontiert, was schnelle Upgrades entmutigt. Leicas LAS X erfordert Drei-Jahres-Abonnements, die Auftragsforschungsorganisationen mit variablen Projektpipelines belasten. Nutzungsbasierte Preismodelle existieren, bleiben aber außerhalb cloudorientierter Startups eine Nische.

Mangel an qualifiziertem Personal für Bildgebungsinformatik

Eine Umfrage der Europäischen Organisation für Molekularbiologie aus dem Jahr 2024 ergab, dass 63 % der Bildgebungskerne Schwierigkeiten hatten, Stellen im Bereich Computerwissenschaften zu besetzen. Weniger als 30 Universitäten bieten Abschlüsse in Biobildanalyse an, was die Arbeitskräftepipelines einengt. Recursion Pharmaceuticals stellte 2024 40 Bildgebungswissenschaftler ein und erhöhte die Gehälter auf mittlerer Ebene auf 120.000–150.000 USD, was den Wettbewerb verschärft. Anbieter vereinfachen Schnittstellen. Evidents cellSens 4.0 fügte Assistenten-Workflows hinzu, doch das Training benutzerdefinierter Deep-Learning-Modelle erfordert weiterhin Programmierkenntnisse. Fünftägige kommerzielle Kurse kosten 3.000 USD pro Teilnehmer und sind regelmäßig ausgebucht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mikroskoptype: Raman-Systeme treiben die pharmazeutische Nachfrage an

Raman-Mikroskope entwickeln sich mit einer CAGR von 11,67 % am schnellsten unter den Instrumentenklassen, da Hersteller die Modalität zur zerstörungsfreien chemischen Bestätigung von Wirkstoffen einsetzen. Thermo Fishers DXR3xi-System, das 2024 eingeführt wurde, automatisiert die Erkennung gefälschter Arzneimittel durch Spektralbibliotheken. Optische Instrumente dominierten 2025 mit 45,01 % des Umsatzes aufgrund ihrer Verbreitung in Lehr- und Pathologielaboren, doch das Wachstum verlagert sich hin zu speziellen konfokalen und superauflösenden Modellen, die reichhaltigere Analysen erfordern. Elektronenmikroskope, insbesondere Kryo-EM-Einheiten, dienen der Strukturbiologie und der Halbleiterinspektion. Gatans Digital Micrograph fügte 2024 eine Echtzeit-Driftkorrektur hinzu und verkürzte die Datenerfassungszeiten um ein Drittel.

Die Einführung von Raman korreliert mit strengeren Authentizitätsanforderungen. Die US-amerikanische Pharmakopöe überarbeitete 2024 Kapitel 1119 und empfahl die Raman-Spektroskopie zur Rohstoffverifizierung. Software gleicht nun Spektren mit Datenbanken ab, die über 50.000 pharmazeutische Verbindungen enthalten, und reduziert Falschpositive auf unter 2 %. Aufkommende algorithmische Fortschritte ermöglichen Kryo-EM-Strukturen von 50-Kilodalton-Proteinen und erweitern den Markt für Elektronenbildgebungsplattformen. KI-gestützte Autofokus-Systeme in optischen Systemen, wie Nikons Perfect Focus System 4, sichern eine ununterbrochene Bildgebung während Stammzelldifferenzierungsstudien.

Nach Softwaretyp: KI-Module gestalten Screening-Workflows neu

Integrierte Suiten entfielen 2025 auf 51,57 % des Umsatzes, was die enge Bündelung mit Hardware-Käufen widerspiegelt, doch KI/ML-Automatisierungsmodule werden bis 2031 voraussichtlich mit einer CAGR von 12,82 % wachsen. Molecular Devices' MetaXpress fügte 2024 ein Low-Code-Deep-Learning-Studio hinzu, das es Laborwissenschaftlern ermöglicht, neuronale Netze ohne Programmierung zu trainieren. Cloud-SaaS-Plattformen ziehen Frühphasen-Biotechnologieunternehmen an; Aivias Cloud-Option eliminiert Workstation-Käufe im Wert von 10.000–15.000 USD und berechnet stattdessen verbrauchsbasierte Gebühren.

Eigenständige akademische Pakete wie Fiji dominieren weiterhin forschungsorientierte Umgebungen mit über 2 Millionen Downloads pro Jahr. Kommerzielle Alternativen liefern validierte Algorithmen für regulierte Märkte, bleiben aber teuer. Recursion Pharmaceuticals' proprietäre Pipeline verarbeitet wöchentlich 2,2 Millionen Bilder und unterstreicht, wie Automatisierung Entdeckungszeitpläne verkürzt. Anbieter integrierter Suiten öffnen Plugin-Architekturen – Zeiss' ZEN akzeptiert nun KI-Tools von Drittanbietern –, um die Kundenabwanderung zu verhindern, da modalitätsagnostische Plattformen an Bedeutung gewinnen.

Nach Endnutzer: Pharma übertrifft Wissenschaft beim Ausgabenwachstum

Akademische und Forschungseinrichtungen kontrollierten 2025 37,22 % des Umsatzes, doch stagnierenden öffentlichen Mitteln dämpfen die Upgrade-Zyklen. Pharmazeutische und biotechnologische Unternehmen werden bis 2031 mit einer CAGR von 13,96 % wachsen und dabei Bildgebung für die Zielidentifizierung, Lead-Optimierung und Sicherheitsstudien nutzen. Krankenhäuser und Diagnosezentren wachsen stetig, da nationale Gesundheitssysteme Objektträger digitalisieren; das 200-Millionen-GBP-Programm des Vereinigten Königreichs stattet 40 Krankenhaus-Trusts mit Enterprise-Viewern und KI-Triage aus.

Pharmaunternehmen bauen zunehmend interne Bildgebungskerne auf, um Engpässe bei der Auftragsvergabe zu vermeiden. Genentechs Erweiterung 2025 fügte 12 konfokale und sechs Hochdurchsatz-Systeme hinzu, unterstützt von einem 50-köpfigen Bioinformatik-Team. Auftragsforschungsorganisationen verlieren Serviceumsätze, da Auftraggeber die Bildgebung wieder intern vergeben, während akademische Kerneinrichtungen Software-Aktualisierungen oft aufschieben; 42 % betreiben Softwareversionen, die älter als 3 Jahre sind. Krankenhauskäufer priorisieren die Interoperabilität mit Laborinformationssystemen und bevorzugen damit etablierte Anbieter, die bereits HL7-Messaging integrieren.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 36,03 % am Umsatz. Ausgereifte installierte Basen bedeuten, dass Ersatz und nicht Neuinstallationen das Wachstum dominieren; 68 % der US-amerikanischen akademischen Labore betreiben Versionen, die mindestens drei Jahre alt sind. Europa profitiert von Horizon Europe und Deutschlands Exzellenzstrategie, die jährlich 533 Millionen EUR in Forschungscluster mit fortschrittlicher Bildgebung lenkt. Fragmentierte Beschaffungsregeln in den europäischen Staaten erschweren die Verkaufszyklen der Anbieter. Der Nahe Osten investiert selektiv; Saudi-Arabiens Installation des Zeiss Lattice Lightsheet 7 an der KAUST erweitert die regionale Bildgebungskapazität. Das südamerikanische Wachstum konzentriert sich auf Brasilien und Argentinien, aber Währungsschwankungen erhöhen die Softwarekosten und verzögern Käufe. Afrika bleibt außerhalb des Kryo-EM-Zentrums in Kapstadt embryonal.

Asien-Pazifik verzeichnet die schnellste CAGR von 15,91 % bis 2031, angetrieben durch nationale Biotechnologieagenden und einen wachsenden pharmazeutischen Fußabdruck. Chinas 14. Fünfjahresplan verpflichtet 370 Milliarden CNY für Forschungsinfrastruktur, einschließlich Kryo-EM-Zentren in Shanghai, Peking und Shenzhen. Inländische Akteure Hitachi High-Tech und JEOL entwickeln Elektronenmikroskop-Software, die die Abhängigkeit von westlichen Algorithmen minimiert, die Exportkontrollen unterliegen.

Japans Ministerium für Gesundheit, Arbeit und Wohlfahrt genehmigte 2024 die Erstattung für KI-gestützte Krebsdiagnose und motiviert damit Krankenhausbeschaffungsbudgets im Wert von jährlich 150 Millionen USD. Indiens Biotechnologiesektor wuchs 2024 um 14 %, wobei Auftragsforschungsorganisationen in Hyderabad und Pune Hochdurchsatz-Systeme installierten, um multinationale Arzneimittelentwickler zu bedienen. Das Institut für Grundlagenwissenschaften in Südkorea eröffnete 2025 eine Xenium-Räumliche-Omics-Einrichtung zur Untersuchung von Magenkrebsmikroumgebungen. Australien finanziert gemeinsame Mikroskopiezentren durch Ko-Investitionszuschüsse in Höhe von 85 Millionen AUD im Jahr 2024, von denen jeder eine Mehrbenutzer-Lizenzierung erfordert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die Bündelung von Hardware und Software bleibt die führende Bindungsstrategie; Zeiss' ZEN-Suite bettet proprietäre Datenformate ein, wodurch die Wechselkosten 100.000 USD übersteigen, wenn Umschulungen und Pipeline-Neukonfigurationen einbezogen werden. Reine Softwareanbieter wie arivis und Scientific Volume Imaging umwerben Einrichtungen, die gemischte Instrumentenflotten betreiben, und heben modalitätsagnostische Datenaufnahme und flexible Plugin-Unterstützung hervor.

KI-Differenzierung treibt den Wettbewerbsmomentum an. Anbieter veröffentlichen Benchmark-Ergebnisse für Standard-Cell-Painting-Assays, wobei führende Anbieter eine Phänotyp-Klassifizierungsgenauigkeit von 95 % melden, verglichen mit 85 % für regelbasierte Konkurrenten. Zeiss meldete 2024 14 Patente im Bereich Echtzeit-Segmentierung an, während Nikon auf prädiktive Autofokus-Algorithmen abzielt. Leica kooperierte 2025 mit Amazon Web Services, um verwaltete Kubernetes-Cluster bereitzustellen und die Kundenbereitstellung von Wochen auf Stunden zu verkürzen. MIPAR verfolgt Materialwissenschaftsnischen mit spezialisierten Algorithmen für Korngrenzen.

Die Konsolidierung beschleunigt sich. Danaher erwarb Abcam für 5,7 Milliarden USD im Jahr 2024 und integrierte Hochdurchsatz-Screening-Software in sein Portfolio. Die regulatorische Kontrolle nimmt zu; die Europäische Kommission eröffnete 2025 eine Untersuchung, ob die Bündelung von Hardware und proprietärer Software gegen das Wettbewerbsrecht verstößt, was möglicherweise Interoperabilität vorschreibt. Open-Source-Initiativen gewinnen an Fahrt; die Plugin-Architektur des napari-Projekts aus dem Jahr 2024 lädt Community-Algorithmen ein und untergräbt die proprietäre Preissetzungsmacht.

Marktführer für Mikroskop-Software

Carl Zeiss AG

Danaher (Leica Microsystems)

Olympus Corporation

Thermo Fisher Scientific Inc.

Nikon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Alpenglow Biosciences aus Seattle kooperiert mit PathNet, um seine 3D-Mikroskoptechnologie in die klinische Diagnose von Prostata- und Blasenkrebs einzubringen.

- Dezember 2025: Intellicule erhält einen NIH-Zuschuss zur Entwicklung von biomolekularer Modellierungssoftware, die die Wirkstoffforschung in der Präzisionsmedizin beschleunigen soll.

Umfang des globalen Berichts über den Markt für Mikroskop-Software

Der Markt für Mikroskop-Software ist definiert als das globale Branchensegment, das Softwarelösungen zur Steuerung von Mikroskopen, zur Bilderfassung, Datenanalyse und Workflow-Verwaltung in Forschungs-, klinischen und industriellen Anwendungen entwickelt und bereitstellt. Er umfasst integrierte Software, die mit Mikroskopen gebündelt ist, sowie eigenständige Plattformen, die Bildgebung, Visualisierung und quantitative Analyse verbessern.

Der Bericht über den Markt für Mikroskop-Software ist segmentiert nach Mikroskoptype (Optisch, Elektronenmikroskop, Raman, Rastersonde, Andere fortschrittliche Modalitäten), Softwaretyp (Integrierte Suiten, Eigenständige Pakete, KI/ML-Module, Cloud-SaaS-Plattformen), Endnutzer (Wissenschaft & Forschung, Pharmazeutik & Biotech, Krankenhäuser & Diagnostik, Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Marktprognosen werden in Wert (USD) angegeben.

| Optische Mikroskope |

| Elektronenmikroskope |

| Raman-Mikroskope |

| Rastersonden-Mikroskope |

| Andere fortschrittliche Modalitäten |

| Integrierte Software-Suiten |

| Eigenständige Bildanalysepakete |

| KI/ML-Automatisierungsmodule |

| Cloudbasierte SaaS-Plattformen |

| Akademische und Forschungseinrichtungen |

| Pharmazeutische und biotechnologische Unternehmen |

| Krankenhäuser und Diagnostiklabore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Mikroskoptype | Optische Mikroskope | |

| Elektronenmikroskope | ||

| Raman-Mikroskope | ||

| Rastersonden-Mikroskope | ||

| Andere fortschrittliche Modalitäten | ||

| Nach Softwaretyp | Integrierte Software-Suiten | |

| Eigenständige Bildanalysepakete | ||

| KI/ML-Automatisierungsmodule | ||

| Cloudbasierte SaaS-Plattformen | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Krankenhäuser und Diagnostiklabore | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Mikroskop-Software im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 1,83 Milliarden USD erreichen, was eine CAGR von 10,85 % ab 2026 widerspiegelt.

Welcher Mikroskoptype verzeichnet das schnellste Wachstum bei der Software-Nachfrage?

Raman-Systeme zeigen die schnellste Einführung mit einer CAGR von 11,67 %, da pharmazeutische Unternehmen sie zur zerstörungsfreien chemischen Verifizierung einsetzen.

Warum ziehen KI/ML-Automatisierungsmodule Investitionen an?

Sie verkürzen die Hochdurchsatz-Screening-Analyse von Tagen auf Stunden, unterstützen schnelle phänotypische Wirkstoffforschungsprogramme und senken die Arbeitskosten.

Wie wirken sich Datensouveränitätsregeln auf cloudbasierte Bildgebungsplattformen aus?

Vorschriften in der EU, China und Indien erfordern lokales Daten-Hosting, was die Infrastrukturkosten um etwa 25–35 % erhöht und Anbieter dazu zwingt, regionale Rechenzentren zu eröffnen.

Welche Region wird bis 2031 den größten neuen Umsatz generieren?

Asien-Pazifik führt mit einer CAGR von 15,91 %, gestützt durch große öffentliche Biotechnologiebudgets und wachsende pharmazeutische Fertigungskapazitäten.

Seite zuletzt aktualisiert am: