Größe und Marktanteil des Marktes für virtuelle Güter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

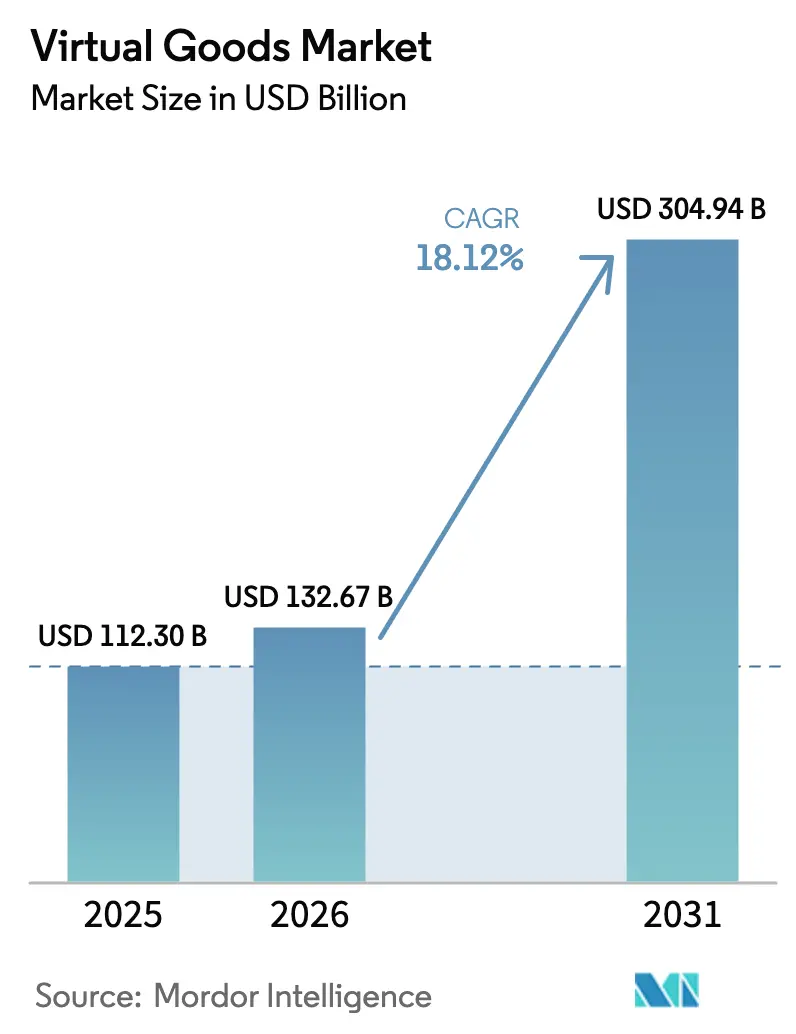

| Marktgröße (2026) | 132.67 Milliarden US-Dollar |

| Marktgröße (2031) | 304.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.12% CAGR |

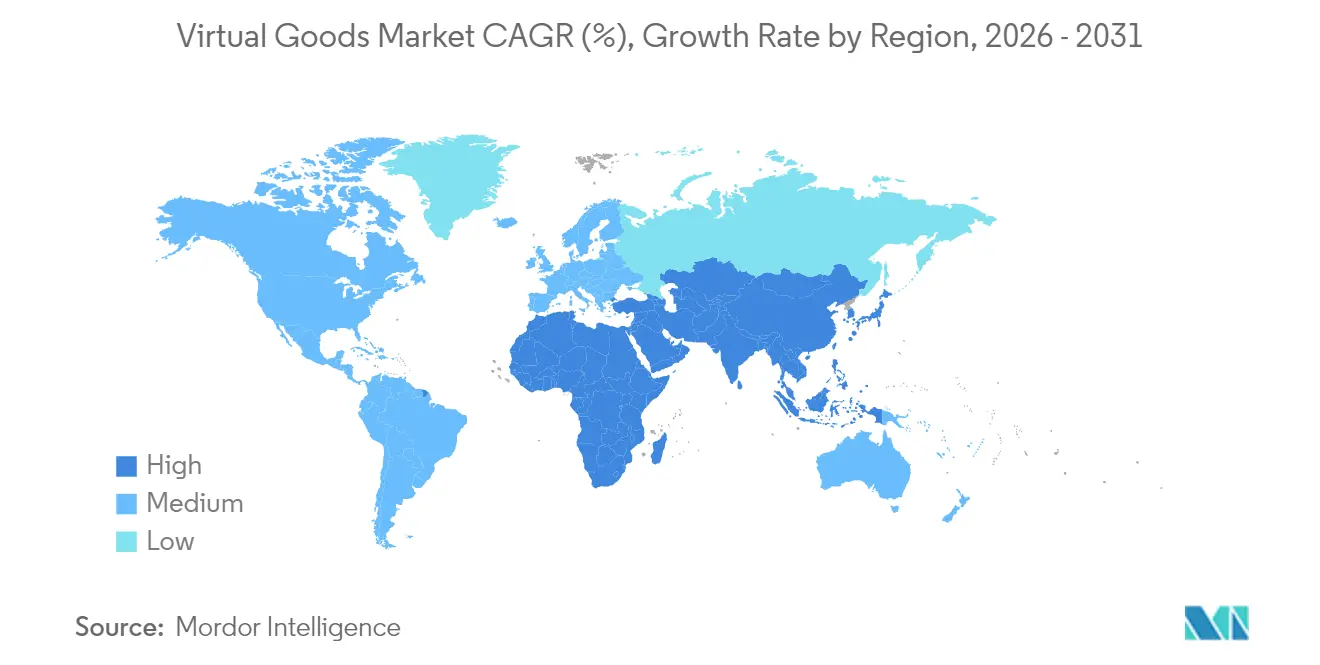

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

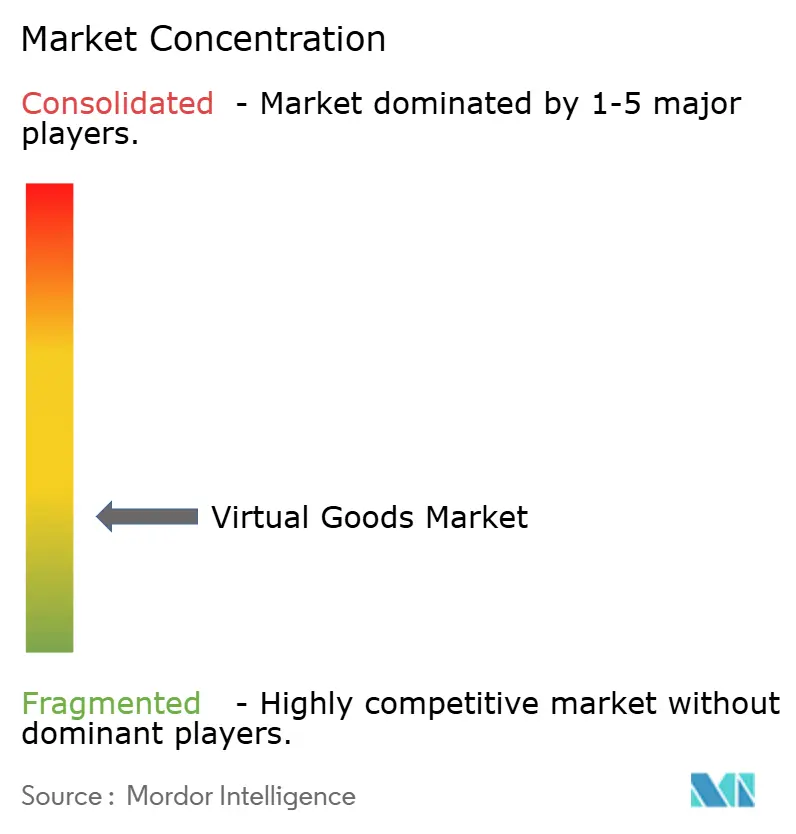

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für virtuelle Güter von Mordor Intelligence

Die Marktgröße für virtuelle Güter wurde im Jahr 2025 auf 112,3 Milliarden USD geschätzt und soll von 132,67 Milliarden USD im Jahr 2026 auf 304,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,12 % während des Prognosezeitraums (2026–2031). Starke Dynamik ergibt sich aus dem wachsenden digitalen Eigentumsanspruch, einer stärkeren Verbreitung von Web3-Wallets und staatlich geförderten Metaverse-Programmen in wachstumsstarken Regionen. Blockchain-basierte Assets, die 2024 zwar nur 35,5 % der Ausgaben ausmachten, expandieren mit einer CAGR von 21,8 % schneller als zentralisierte Alternativen, begünstigt durch nachweisbare Knappheit und plattformübergreifende Portabilität. Asien behält seine Führungsposition beim Marktanteil für virtuelle Güter dank eines umfangreichen Publikums im mobilen Gaming und nahtloser digitaler Zahlungen. Der Nahe Osten & Afrika ist derweil für die schnellste Expansion positioniert, da die 5G-Abdeckung zunimmt und Initiativen wie Dubais „VR City 2030” die Nachfrage ankurbeln. Abonnementbasierte Geschäftsmodelle beschleunigen sich, da Verbraucher einen vorhersehbaren Zugang zu wechselnden Inhalten gegenüber zufälligen Loot-Boxen bevorzugen.

Wichtigste Erkenntnisse des Berichts

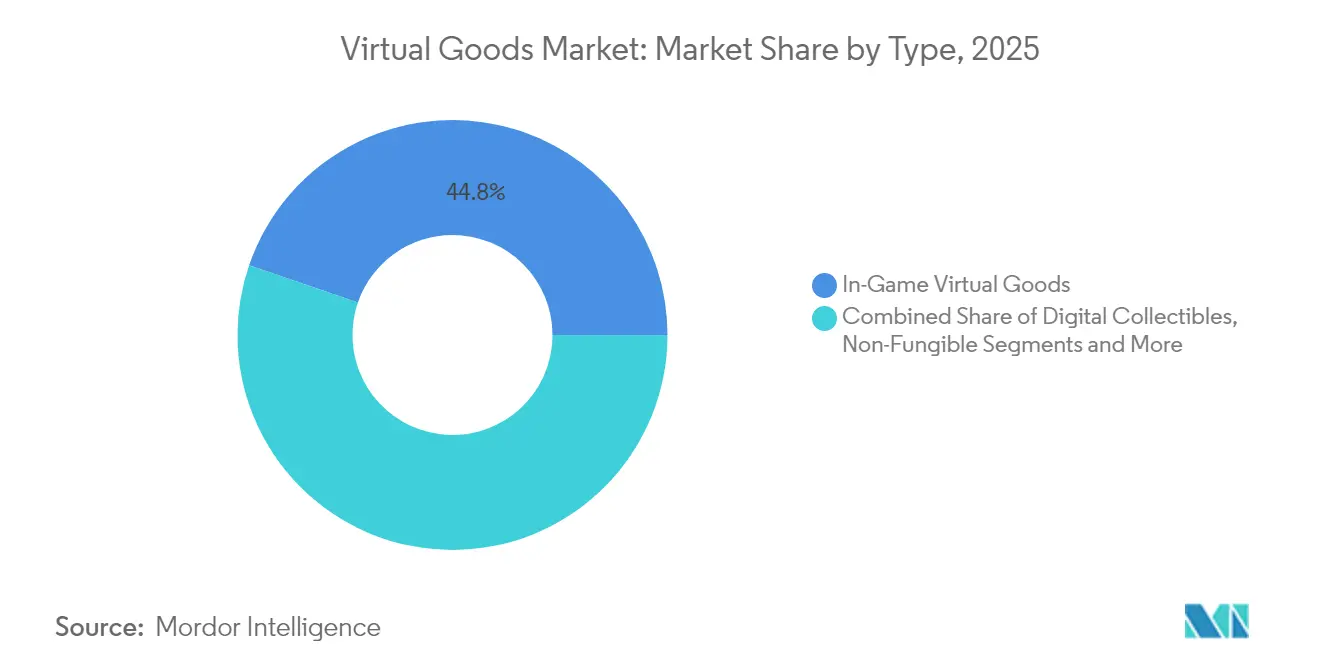

- Nach Typ führten virtuelle In-Game-Güter mit einem Marktanteil von 44,75 % im Jahr 2025; virtuelles Land und Immobilien werden bis 2031 voraussichtlich mit einer CAGR von 21,55 % wachsen.

- Nach Plattform entfielen 2025 auf mobile Anwendungen 39,05 % des Umsatzanteils, während Metaverse-Welten bis 2031 voraussichtlich mit einer CAGR von 20,35 % wachsen werden.

- Nach Gerät entfielen 2025 auf Smartphones und Tablets 46,85 % der Marktgröße für virtuelle Güter; VR/AR-Headsets verzeichnen eine CAGR von 20,32 %.

- Nach Technologie kontrollierten Nicht-Blockchain-Systeme 63,85 % des Umsatzes im Jahr 2025, doch Blockchain-basierte Assets werden die höchste CAGR von 21,1 % erzielen.

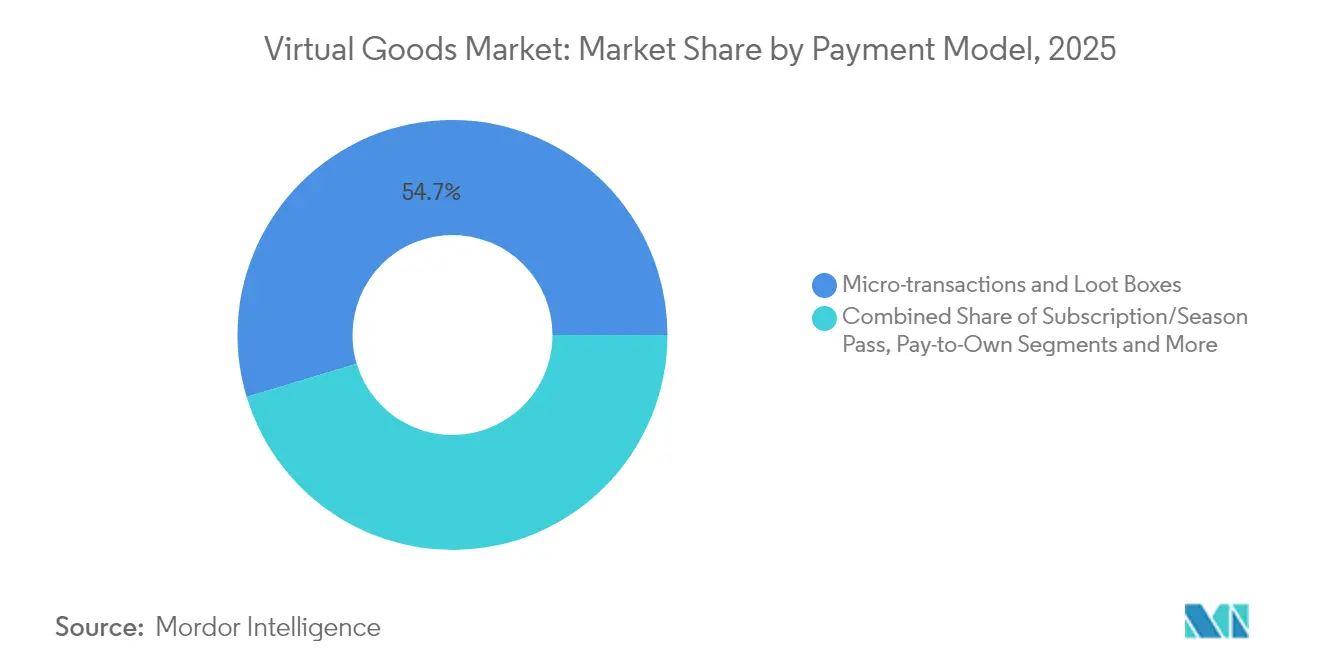

- Nach Zahlungsmodell hielten Mikrotransaktionen und Loot-Boxen 2025 einen Anteil von 54,65 % an der Marktgröße für virtuelle Güter, während Abonnements die höchste CAGR-Prognose von 18,95 % aufweisen.

- Nach Geografie generierte Asien 2025 39,85 % der Ausgaben; der Nahe Osten & Afrika wird bis 2031 voraussichtlich die stärkste CAGR von 20,1 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für virtuelle Güter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Metaverse-Plattformen steigern die Nachfrage nach tragbaren NFTs | +3.2% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Web3-Wallets ermöglichen die Monetarisierung von Assets | +4.1% | Asien-Pazifik, globale Akzeptanz folgt | Kurzfristig (≤ 2 Jahre) |

| Play-to-Earn-Modelle beschleunigen den Kauf von In-Game-Währungen | +2.8% | Lateinamerika, Expansion in Südostasien | Mittelfristig (2–4 Jahre) |

| Markenkollaborationen für limitierte digitale Sammlerstücke | +2.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| 5G und Cloud-Gaming fördern die Nachfrage nach Echtzeit-Skins | +1.9% | Nordische Länder, Westeuropa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Tokenisierung realer Vermögenswerte treibt den Verkauf von virtuellem Land an | +2.7% | Naher Osten, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Metaverse-Plattformen treibt die Nachfrage nach tragbaren NFTs in Nordamerika an

Immersive soziale Welten definieren digitale Mode neu und veranlassen nordamerikanische Nutzer, tragbare NFTs als Statussymbole zu betrachten. Vierundfünfzig Prozent der Metaverse-Teilnehmer bezeichnen eine hochwertige visuelle Identität als unverzichtbar, und limitierte Drops von Marken wie Nike sind auf Roblox und Decentraland regelmäßig ausverkauft. Die interoperable Blockchain-Verifizierung sichert den Wert über eine einzelne Plattform hinaus und stimuliert einen prognostizierten jährlichen Anstieg der Verkäufe tragbarer NFTs um 30 % bis 2027.[1] YouGov, "Metaverse im Jahr 2025 – Was Nutzer wollen und was andere zurückhält", yougov.com

Integration von Web3-Wallets zur Ermöglichung von Eigentum und Monetarisierung digitaler Assets im Asien-Pazifik-Raum

Web3-Wallets bilden die Architektur für echtes Eigentum und haben die regionalen Transaktionen im Jahr 2024 um 37 % gesteigert. Hybride Fiat-on-Chain-Modelle, die in China bereits aktiv sind, umgehen Krypto-Verbote und bewahren gleichzeitig Blockchain-Nachweise, wodurch neue Einnahmequellen erschlossen werden, die BCG zufolge bis 2028 zusätzliche 2–3 Milliarden USD im Gaming-Bereich generieren könnten.

Aufstieg von Play-to-Earn-Modellen beschleunigt den Kauf von In-Game-Währungen in Lateinamerika

Die Akzeptanz von P2E ist in Argentinien und Venezuela stark gestiegen, wo Spieler virtuelle Währungen auf kostengünstigen Blockchains wie Solana als Absicherung gegen Inflation nutzen. Entwickler, die ihre Token-Ökonomie auf diese engagierte Community zuschneiden, erzielen eine stärkere Liquidität und höhere Bindungsraten.

Markenkollaborationen für limitierte digitale Sammlerstücke steigern den Umsatz in Europa

Luxushäuser und Inhaber von Unterhaltungs-IPs kooperieren mit digitalen Plattformen, um knappe Artikel zu prägen, die Aufschläge von 340 % auf dem Sekundärmarkt erzielen. PwC erwartet, dass solche Initiativen bis 2026 zu einem globalen Werbeumsatz von 1 Billion USD beitragen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit bei der Klassifizierung digitaler Assets | -2.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Volatilität von Krypto-Zahlungen schreckt Mainstream-Nutzer ab | -1.8% | Global, stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Urheberrechtsrisiken bei nutzergenerierten Inhalten | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Sicherheitsverletzungen auf NFT-Marktplätzen | -1.9% | Asien, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bei der Klassifizierung digitaler Assets in den USA und der EU

Fragmentierte rechtliche Definitionen verlangsamen die grenzüberschreitende Skalierung. Die SEC verzeichnete 2024 Rekord-Durchsetzungsmaßnahmen und behält Krypto auf ihrer Prüfungsagenda für 2025, während Europa mit MiCA voranschreitet, jedoch mit lokalen Umsetzungshürden konfrontiert ist.

Hohe Volatilität von Krypto-Zahlungsmethoden schreckt Mainstream-Verbraucher ab

Zweistellige Preisschwankungen untergraben das Vertrauen in tokendenominierte Käufe. Die Marktkapitalisierung von Stablecoins übersteigt nun 170 Milliarden USD, doch Regulierungsbehörden warnen vor systemischen Risiken, was hybride Abwicklungsmodelle fördert, die Endnutzer von der Krypto-Exposition isolieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Virtuelles Land führt den Boom bei digitalem Immobilienvermögen an

In-Game-Assets hielten 2025 einen Marktanteil von 44,75 % bei virtuellen Gütern und unterstreichen damit die fest verankerte Monetarisierung von Kosmetika und Power-Ups. Virtuelles Land skaliert am schnellsten mit einer CAGR von 21,55 %, da Marken Parzellen für Flaggschiff-Erlebnisse erwerben und Premium-Grundstücke die Schwelle von 1 Million USD überschreiten. Der Wandel von spekulativen Transaktionen hin zu umsatzgenerierenden Einzelhandels-, Veranstaltungs- und Werbeflächen stärkt die Investitionsgeschichte.

Digitale Sammlerstücke spalten sich in NFT-gestützte Drops mit unveränderlicher Knappheit und traditionelle plattformgebundene Skins auf. Verifizierte Seltenheit erzielt Aufschläge, die sowohl Schöpfer als auch Sammler bereichern. Virtuelle Währungen fungieren als Zahlungsschienen, die die Nutzerausgaben innerhalb von Ökosystem-Schleifen halten und den Lifetime-Value steigern. Aufkommende Servicekategorien wie Avatar-Styling schaffen erlebnisreiche Tiefe, während tokenisierte physische Assets die Grenzen zwischen materiellem und virtuellem Eigentum verwischen und den Gesamtmarkt für virtuelle Güter vergrößern.

Nach Plattform: Metaverse-Umgebungen definieren Engagement neu

Mobile Titel generierten 2025 39,05 % des Umsatzes aufgrund ihrer Reichweite und geringen Einstiegshürden. Dennoch verzeichnen Metaverse-Welten eine CAGR von 20,35 % und werden zum neuen Epizentrum des sozialen Handels. Die von Nutzern in persistenten 3D-Umgebungen verbrachte Zeit steigt von Quartal zu Quartal, was die Nachfrage nach Identitätselementen erhöht, die in mehreren Räumen funktionieren. Soziale Netzwerke verstärken Schenkfunktionen, da 17 Millionen US-amerikanische Twitch-Mitglieder und 5,6 Millionen DouYu-Nutzer Trinkgelder und Abzeichen kaufen.

PC- und Konsolen-Ökosysteme behalten ein Publikum mit hohem ARPU, das aufwendige Skins und Mods kauft, während krypto-native Hubs Early Adopters mit Self-Custody und Wiederverkaufsrechten anlocken. Eine Konvergenz ist im Gange, die plattformübergreifende Bundles hervorbringt, die den Wert unabhängig davon erhalten, wo sich Nutzer einloggen. Diese Angleichung der Nutzererwartungen festigt den Markt für virtuelle Güter als Multi-Plattform-Wirtschaft.

Nach Gerät: AR/VR-Headsets treiben Premium-Erlebnisse an

Smartphones und Tablets trugen 2025 mit 46,85 % zur Marktgröße für virtuelle Güter bei, dank umfangreicher Installationsbasen und sofortiger Zahlungsverknüpfungen. Dennoch führen VR/AR-Headsets die Wachstumsliste mit einer CAGR von 20,32 % an, unterstützt durch Metas kumulierte Investition von 100 Milliarden USD, die die Hardwarepreise senkt. VR-Käufer weisen ein um 46 % höheres Engagement und eine um 17,5 % bessere Konversionsrate auf, was Premium-Preisgestaltung ermöglicht.

PC- und Konsolennutzer verlangen hochauflösende Artikel, angetrieben durch leistungsstarke GPUs. Geräteübergreifende Berechtigungen ermöglichen es, dass ein auf dem Mobilgerät gekauftes Schwert in VR eine reichhaltigere animierte Version freischaltet, was die Warenkorbgrößen vergrößert. Studios erhöhten die Anzahl der Multi-Plattform-Spiele im Jahr 2024 um 40 % und verstärkten damit den Bedarf an geräteunabhängigen Asset-Bibliotheken im Markt für virtuelle Güter.

Nach Technologie: Blockchain-Assets gewinnen an Dynamik

Zentralisierte Systeme besitzen noch immer 63,85 % des Umsatzes, da sie ein schlüsselfertiges Onboarding bieten, aber Blockchain-basierte Güter verzeichnen den stärksten Anstieg mit einer CAGR von 21,1 %. Nutzer schätzen nachweisbares Eigentum, Wiederverkauf auf dem Sekundärmarkt und Interoperabilität, während Entwickler Token-Ökonomien für Schöpfer-Tantiemen nutzen. Regulatorische Untersuchungen der Europäischen Kommission halten Wettbewerbsbarrieren niedriger, indem sie geschlossene Ökosysteme entmutigen.

Hybride Stacks tauchen nun auf und betten verwahrte Wallets in vertraute Benutzeroberflächen ein. Diese tolerante Architektur absorbiert künftige Regeländerungen und erweitert die Teilnahme über krypto-native Zielgruppen hinaus, was die Resilienz im Markt für virtuelle Güter stärkt.

Nach Zahlungsmodell: Abonnements gestalten Einnahmequellen neu

Mikrotransaktionen und Loot-Boxen kontrollierten 2025 54,65 % des Umsatzes, doch Abonnements verzeichnen die höchste CAGR von 18,95 %. Sechsunddreißig Prozent des Umsatzes mit mobilen Spielen im Jahr 2025 stammten bereits aus Pässen, die stetige Inhaltsaktualisierungen versprechen, und die Verbraucherausgaben könnten 2025 11 Milliarden USD erreichen. Vorhersehbare Cashflows verbessern die Betriebskapitalzyklen und ermöglichen höhere Live-Ops-Investitionen.

Einmalige Pay-to-Own-Artikel bleiben für Sammlerstücke mit dauerhaftem Reiz relevant. Kombinierte Modelle florieren, da Studios belohnte Videos mit Offerwalls kombinieren, um die Bindung zu verbessern, was beweist, dass diversifizierte Monetarisierung die Einnahmerate im Markt für virtuelle Güter maximiert.

Nach Anwendung: Metaverse-Veranstaltungen transformieren das Engagement

Online-Spiele machten 2025 58,10 % der Ausgaben aus, doch Metaverse und virtuelle Veranstaltungen führen die Wachstumsliste mit einer CAGR von 23,6 % an. Live-Konzerte, Marken-Produktlaunches und Fan-Conventions in virtuellen Arenen multiplizieren das Engagement und beseitigen geografische Grenzen. Marken profitieren von Ticketing, Sponsoring und Marken-Merch-Skins und integrieren virtuelle Güter an jedem Berührungspunkt.

Soziales Schenken steigt auf Kurzform-Plattformen, auf denen Fans Schöpfer mit Stickern und Abzeichen belohnen. Pilotprojekte im digitalen Handel verbinden Showrooming mit dem sofortigen Kauf digitaler Zwillinge. Bildungs-, Tourismus- und Gesundheitssimulationen erscheinen derzeit noch klein, legen aber den Grundstein für spezialisierte Asset-Kategorien, die den Markt für virtuelle Güter weiter diversifizieren.

Geografische Analyse

Asien generierte 2025 39,85 % des Umsatzes auf der Grundlage eines 800 Millionen starken Publikums im mobilen Gaming, fortschrittlicher QR-Code-Zahlungen und eines hohen ARPU in Japan und Südkorea. Chinas politische Beschränkungen für Krypto fördern kreative Compliance-Lösungen, die sich auf Fiat-abgewickelte Blockchain-Nachweise konzentrieren, die die Asset-Legitimität wahren. Die Nutzung von Web3-Wallets verbreitet sich schnell und katalysiert den Handel von Schöpfern zu Spielern. Sicherheitslücken auf NFT-Märkten dämpfen die Stimmung, doch Investitionen bleiben bestehen, da Unternehmen ihre Verwahrungsstandards verbessern.

Nordamerika belegt den zweiten Platz, angetrieben von Premium-Ausgaben, die Identitätssignalisierung in Spielen, Metaverse-Räumen und sozialen Medien suchen. Tragbare NFTs florieren, da 54 % der Nutzer der Avatar-Ästhetik Priorität einräumen. Regulatorische Unklarheit bleibt ein Hemmnis, da divergierende Interpretationen der SEC und der CFTC die Compliance-Kosten erhöhen. Strategische Partnerschaften wie Disneys 1,5-Milliarden-USD-Beteiligung an Epic Games vergrößern die Pipelines für Marken-Assets und gestalten die Inhaltslieferketten neu. Der Nahe Osten & Afrika liefert die höchste CAGR-Prognose von 20,1 %, da 5G und Metaverse-Strategien des öffentlichen Sektors die Akzeptanz beschleunigen. Dubais VR-Fahrplan fördert private Bauprojekte für Einzelhandels-Showrooms und Veranstaltungsorte. Tokenisiertes Eigentum spricht Investoren an, die eine Scharia-konforme Diversifizierung suchen. Die mobile-first-Bevölkerung Subsahara-Afrikas nimmt bandbreiteneffiziente Sammlerstücke an und fügt dem Markt für virtuelle Güter frisches Volumen hinzu. Lateinamerika profitiert von P2E-Mechanismen, die Gameplay inmitten wirtschaftlicher Volatilität in ein tragfähiges Nebeneinkommen verwandeln und die Plattformliquidität und -bindung stärken.

Wettbewerbslandschaft

Die globale Führungsposition ist mäßig konzentriert. Tencent, Roblox und Meta verankern die zentralisierte Sphäre durch Vorteile bei der Nutzerskalierung und proprietäre Zahlungsschienen. Blockchain-native Herausforderer wie Dapper Labs und Animoca Brands gewinnen Marktanteile durch nicht-verwahrte Wallets und Tantiemen-Pipelines. Die Konvergenz nimmt zu, da etablierte Unternehmen tokenisierte Pässe testen und dezentralisierte Anbieter Komfortebenen wie Kreditkarten-Checkout hinzufügen.

Die strategische Kontrolle über die Wertschöpfungskette nimmt zu. Disneys Minderheitsbeteiligung an Epic Games verbindet IP, Engine-Technologie und Storefront-Zugang und setzt eine Vorlage für vertikale Synergien. Regulatorische Entwicklungen gestalten Allianzen neu: Die Aufnahme von Tencent auf die Liste des US-Verteidigungsministeriums bringt geopolitisches Risiko mit sich, das Beschaffungs- und Co-Entwicklungsströme umlenken könnte. Große Studios setzen KI ein, um Asset-Erstellungszyklen zu verkürzen, mit einer Akzeptanzrate von 62 % in allen Arbeitsabläufen, was eine schnelle Reaktion auf Trend-Spitzen ermöglicht.

Chancen in weißen Flecken liegen in Interoperabilitäts-Middleware, Creator-Tools und branchenspezifischen Asset-Bibliotheken. Nordische Studios erhalten öffentliche Förderung, die die Experimentierung mit Nischen-Genres beschleunigt, während Golfstaaten-Entwickler Kapital sichern, um regionale Kultur in Skins und Umgebungen einzubringen. Die Wettbewerbsintensität wird davon abhängen, wie schnell sich plattformübergreifende Standards entwickeln, da diese Standards Lock-in-Vorteile verringern und Erträge im Markt für virtuelle Güter umverteilen können.

Marktführer im Bereich virtuelle Güter

Tencent Holdings Ltd.

Meta Platforms Inc.

Roblox Corporation

Epic Games Inc.

Valve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Meta startete einen Creator-Fonds in Höhe von 50 Millionen USD zur Förderung nutzergenerierter virtueller Güter in seinem Portfolio.

- März 2025: Tencent erhöhte seinen Anteil an der Kadokawa Corporation und erweiterte damit den Zugang zu japanischen IPs für künftige Asset-Pipelines.

- März 2025: Tilting Point eröffnete einen Nutzerakquisitionsfonds in Höhe von 150 Millionen USD, der auf die Skalierung mobiler Titel mit starker Monetarisierung virtueller Güter abzielt.

- März 2025: Tripledot vereinbarte die Übernahme der Spielesparte von AppLovin für 900 Millionen USD und stärkte damit die Cross-Promotion-Reichweite.

Globaler Berichtsumfang des Marktes für virtuelle Güter

Virtuelle Güter, die in digitaler Form existieren, sind nicht-physische Artikel, die häufig auf Online-Plattformen, in Spielen oder in virtuellen Umgebungen zu finden sind. Obwohl sie immateriell sind und keine physische Präsenz haben, können diese Güter innerhalb digitaler Erlebnisse gekauft, verkauft, gehandelt oder genutzt werden. Virtuelle Güter werden in der Regel mit echter oder In-Game-Währung erworben und verbessern das Nutzererlebnis, bieten Anpassungsmöglichkeiten oder führen zusätzliche Funktionen in virtuellen Räumen ein.

Die Studie verfolgt die Einnahmen, die durch den Verkauf virtueller Güter von verschiedenen Akteuren weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für virtuelle Güter ist nach Komponente (virtuelle In-Game-Güter, digitale Sammlerstücke, virtuelle Währung, virtuelles Land und Immobilien sowie virtuelle Dienstleistungen), Anwendung (Online-Spiele, Social-Media-Plattformen und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Lateinamerika) segmentiert. Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Virtuelle In-Game-Güter |

| Digitale Sammlerstücke (Nicht-NFT) |

| Nicht-fungible Token (NFT-basierte Sammlerstücke) |

| Virtuelle Währung (Coins, Gems, Token) |

| Virtuelles Land und Immobilien |

| Virtuelle Dienstleistungen (Avatar-Styling, Veranstaltungstickets usw.) |

| PC-/Konsolenspiele |

| Mobile Spiele und Apps |

| Metaverse-Plattformen und virtuelle Welten |

| Social-Media-Netzwerke |

| Krypto-native Marktplätze |

| Smartphones und Tablets |

| PCs und Konsolen |

| VR/AR-Headsets |

| Blockchain-basiert |

| Nicht-Blockchain (zentralisiert) |

| Mikrotransaktionen und Loot-Boxen |

| Abonnement / Season-Pass |

| Pay-to-Own (Einmalkauf) |

| Online-Spiele |

| Metaverse und virtuelle Veranstaltungen |

| Soziales Schenken und Trinkgelder in sozialen Medien |

| Digitaler Handel und Werbung |

| Sonstige (Bildung, virtueller Tourismus) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Virtuelle In-Game-Güter | |

| Digitale Sammlerstücke (Nicht-NFT) | ||

| Nicht-fungible Token (NFT-basierte Sammlerstücke) | ||

| Virtuelle Währung (Coins, Gems, Token) | ||

| Virtuelles Land und Immobilien | ||

| Virtuelle Dienstleistungen (Avatar-Styling, Veranstaltungstickets usw.) | ||

| Nach Plattform | PC-/Konsolenspiele | |

| Mobile Spiele und Apps | ||

| Metaverse-Plattformen und virtuelle Welten | ||

| Social-Media-Netzwerke | ||

| Krypto-native Marktplätze | ||

| Nach Gerät | Smartphones und Tablets | |

| PCs und Konsolen | ||

| VR/AR-Headsets | ||

| Nach Technologie | Blockchain-basiert | |

| Nicht-Blockchain (zentralisiert) | ||

| Nach Zahlungsmodell | Mikrotransaktionen und Loot-Boxen | |

| Abonnement / Season-Pass | ||

| Pay-to-Own (Einmalkauf) | ||

| Nach Anwendung | Online-Spiele | |

| Metaverse und virtuelle Veranstaltungen | ||

| Soziales Schenken und Trinkgelder in sozialen Medien | ||

| Digitaler Handel und Werbung | ||

| Sonstige (Bildung, virtueller Tourismus) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für virtuelle Güter?

Die Marktgröße für virtuelle Güter wird voraussichtlich 2026 132,67 Milliarden USD erreichen und mit einer CAGR von 18,12 % wachsen, um bis 2031 304,94 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für virtuelle Güter?

Im Jahr 2026 wird die Marktgröße für virtuelle Güter voraussichtlich 132,67 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für virtuelle Güter?

Meta Platforms, Inc. (ehemals Facebook Inc.), Tencent Holdings Ltd., Coinbase Global, Inc., Binance Holdings Ltd. und Gree Inc. sind die wichtigsten Unternehmen, die im Markt für virtuelle Güter tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für virtuelle Güter?

Der Nahe Osten & Afrika wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für virtuelle Güter?

Im Jahr 2025 hat Asien den größten Marktanteil im Markt für virtuelle Güter.

Welche Jahre deckt dieser Markt für virtuelle Güter ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für virtuelle Güter auf 132,67 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für virtuelle Güter für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für virtuelle Güter für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: