Größe und Marktanteil des Virtual PBX Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

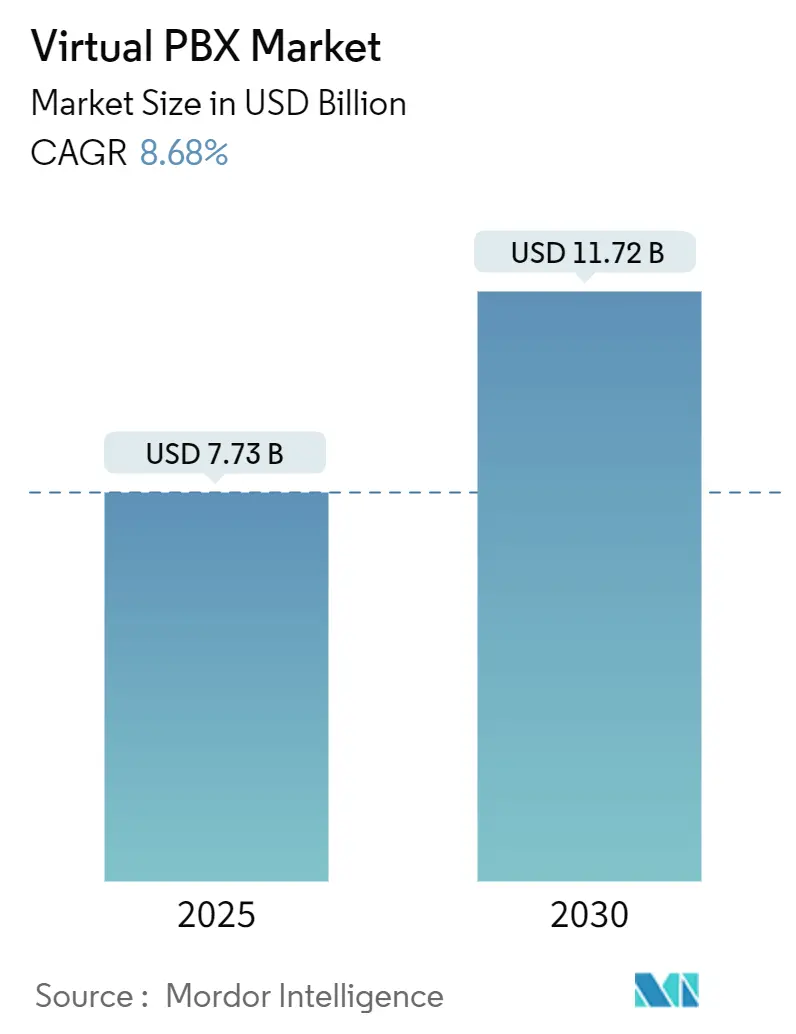

| Marktgröße (2025) | 7.73 Milliarden US-Dollar |

| Marktgröße (2030) | 11.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Virtual PBX Marktes von Mordor Intelligence

Die Größe des Virtual PBX Marktes beläuft sich im Jahr 2025 auf 7,73 Milliarden USD und wird bis 2030 voraussichtlich 11,72 Milliarden USD erreichen, was einer CAGR von 8,68 % entspricht. Da Unternehmen von der traditionellen Telefonie zu cloudnativen Unified Communications wechseln, verzeichnet der Virtual PBX Markt ein robustes Wachstum. Dieser Schwung wird durch den Ausbau der 5G-Abdeckung und die rasche Einführung KI-gesteuerter Anrufverwaltungsfunktionen weiter verstärkt. Große Unternehmen schließen mehrjährige Verträge ab und integrieren UCaaS-, CCaaS- und CPaaS-Module. Kleine und mittelständische Unternehmen hingegen entscheiden sich für Abonnementmodelle und umgehen damit hohe Hardwareinvestitionen. Anbieter investieren in georedundante Rechenzentren und Edge-Knoten, um die Dienstleistungszuverlässigkeit zu verbessern und mit herkömmlichen On-Premises-PBX-Systemen gleichzuziehen oder diese sogar zu übertreffen. Fusionsaktivitäten gestalten die Wettbewerbslandschaft neu und treiben gleichzeitig die Vereinheitlichung von Standards für Sprach-, Video- und Messaging-Plattformen voran. Obwohl grenzüberschreitende Bereitstellungen Herausforderungen mit sich bringen, begegnen Anbieter diesen proaktiv mit regionsspezifischen Compliance-Zonen und Sovereign-Cloud-Lösungen, im Einklang mit dem wachsenden Fokus auf Datenspeicherungsvorschriften.

Wichtigste Erkenntnisse des Berichts

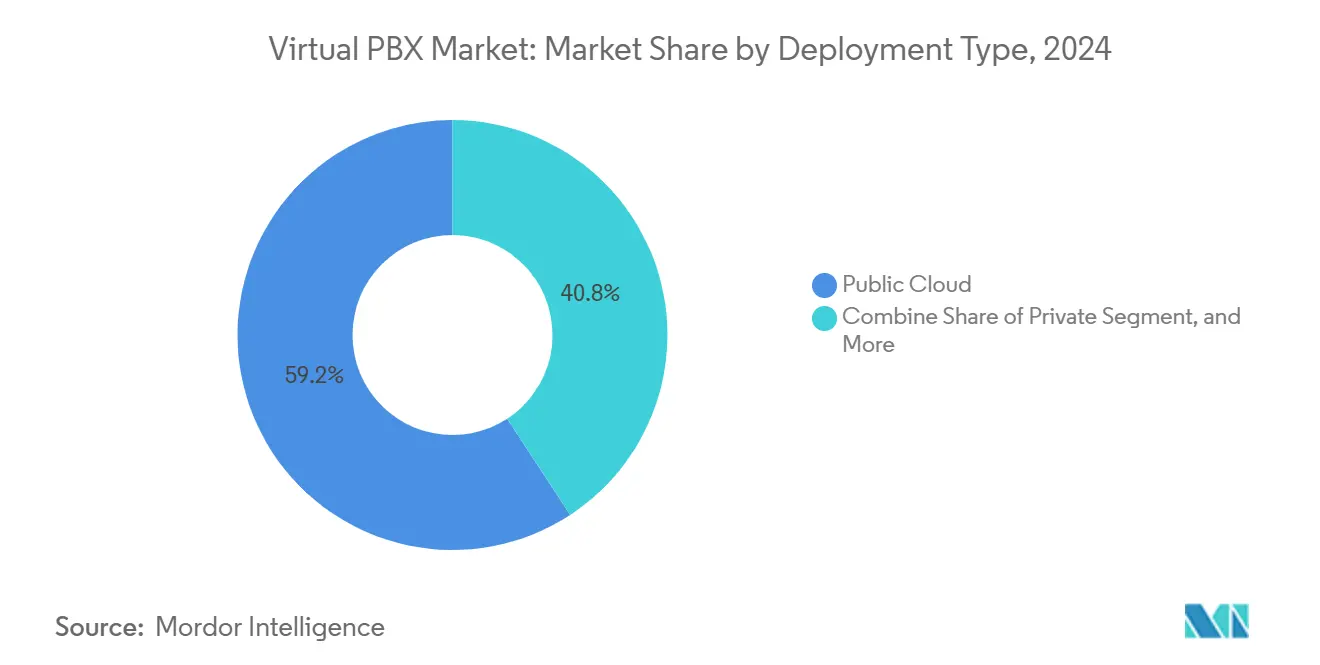

- Nach Bereitstellungsmodell führte die Public Cloud im Jahr 2024 mit einem Umsatzanteil von 59,22 %; die Hybrid Cloud wird bis 2030 voraussichtlich mit einer CAGR von 9,26 % wachsen.

- Nach Unternehmensgröße hielten kleine und mittlere Unternehmen im Jahr 2024 einen Marktanteil von 55,67 % am Virtual PBX Markt, während Großunternehmen bis 2030 mit einer CAGR von 8,79 % expandieren.

- Nach Komponente entfiel auf Lösungen im Jahr 2024 ein Anteil von 71,45 % an der Größe des Virtual PBX Marktes; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 7,47 % wachsen.

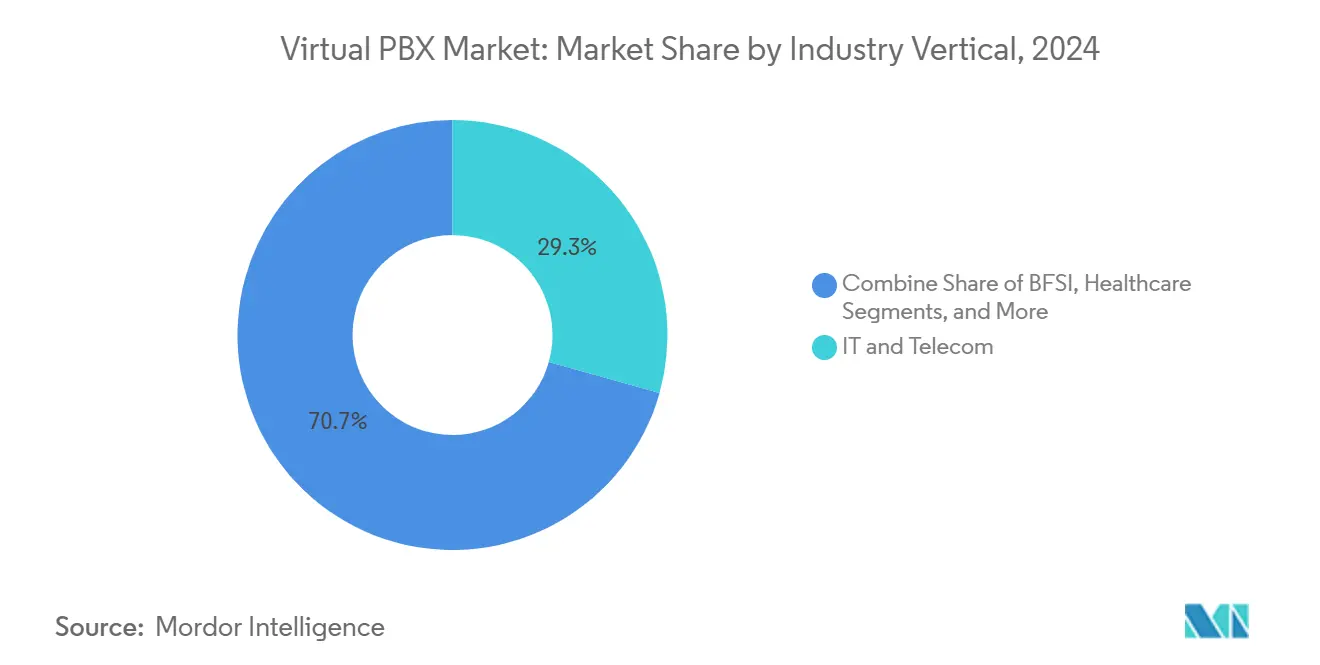

- Nach Branchenvertikale entfiel auf IT und Telekommunikation im Jahr 2024 ein Anteil von 29,34 % an der Größe des Virtual PBX Marktes, während das Gesundheitswesen bis 2030 mit einer CAGR von 10,14 % wächst.

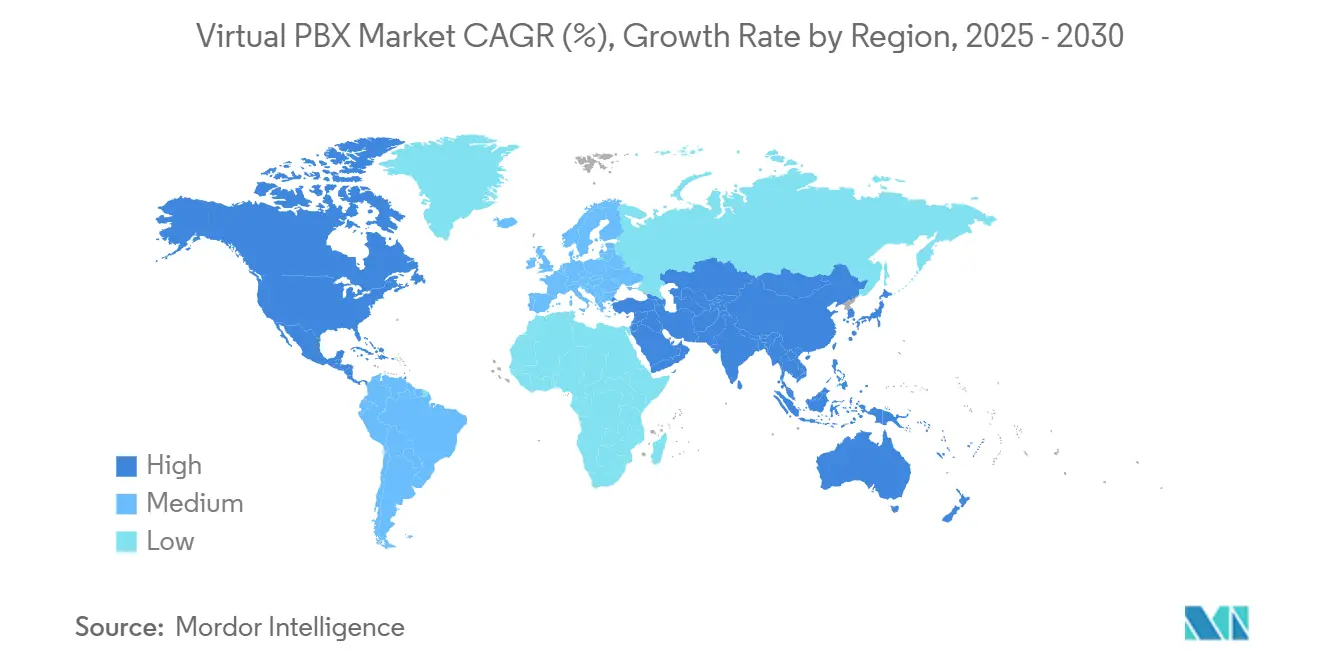

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 35,12 %, und für den Asien-Pazifik-Raum wird bis 2030 die höchste CAGR von 9,32 % prognostiziert.

Globale Trends und Erkenntnisse zum Virtual PBX Markt

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Einführung cloudnativer UCaaS | +2.1% | Global mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Anrufweiterleitung und Stimmungsanalyse | +1.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau eigenständiger 5G-Netze zur Unterstützung von QoS-SLAs | +1.5% | Asien-Pazifik als Kernregion mit Ausstrahlungseffekten auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Reife und Zuverlässigkeit der Cloud-Infrastruktur | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Cloud- und VoIP-Lösungen | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung bei kleinen und mittleren Unternehmen sowie Start-ups | +0.9% | Global mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung cloudnativer UCaaS

Der Ausstieg von Unternehmen aus hardwaregebundenen PBX-Systemen beschleunigt sich weiter. Microsoft Teams Phone bedient mittlerweile mehr als 20 Millionen Nutzer, und führende Anbieter berichten von Betriebskosteneinsparungen von bis zu 76 %, wenn Kunden ihre On-Premises-Vermittlungsanlagen außer Betrieb nehmen.[1]Fusion Connect, "Es ist Zeit, Ihre On-Premises-PBX zu ersetzen," fusionconnect.com84 % der befragten Unternehmen betrachten integrierte UCaaS- und CCaaS-Bereitstellungen als den deutlichsten Weg zur Kommunikationskonsolidierung. Trotz des Schwungs haben weniger als 40 % der Unternehmen die Migration abgeschlossen, was erhebliches Wachstumspotenzial für den Virtual PBX Markt lässt. Plattform-Roadmaps betonen Self-Service-Bereitstellungsworkflows, die das Onboarding für nicht-technisches Personal vereinfachen und Implementierungszyklen von Monaten auf Wochen verkürzen. Der Virtual PBX Markt profitiert unmittelbar davon, da Kostenvorteile und Skalierbarkeitswahrnehmungen Integrationsbedenken überwiegen.

KI-gestützte Anrufweiterleitung und Stimmungsanalyse

Künstliche Intelligenz hat sich von der einfachen Schlüsselworterkennung zur Echtzeit-Stimmungserkennung weiterentwickelt, die das Coaching von Agenten während laufender Gespräche unterstützt. RingCentral verzeichnete mehr als 50 Millionen USD an jährlich wiederkehrenden Einnahmen aus KI-gestützten Angeboten, was eine frühe, aber erhebliche Zahlungsbereitschaft für Premium-Automatisierung signalisiert. 8x8 verzeichnete einen erheblichen Anstieg der KI-Interaktionen, ein Indikator dafür, dass die Funktionsdurchdringung branchenübergreifend schnell von Pilotprojekten in den Produktionsbetrieb übergeht. Unternehmen berichten von Umsatzsteigerungen von 10 % bis 20 %, die auf prädiktive Weiterleitung und Kundenstimmenanalyse zurückzuführen sind – Ergebnisse, die höhere Lizenzgebühren rechtfertigen. Der Virtual PBX Markt positioniert KI-Module daher nicht als optionale Zusatzfunktionen, sondern als zentrale Werttreiber, die die Differenzierung zwischen Anbietern erhöhen.

Ausbau eigenständiger 5G-Netze zur Unterstützung von QoS-SLAs

Network Slicing unter der eigenständigen 5G-Architektur ermöglicht es Netzbetreibern, Bandbreiten- und Latenzparameter zuzusichern, die zuvor für Cloud-Sprachkommunikation unerreichbar waren.[2]Ericsson, "Wie Network Slicing der Gesellschaft zugutekommen wird," ericsson.comBetreiber im Asien-Pazifik-Raum errichten private 5G-Zonen in Industrieparks und schaffen damit fruchtbaren Boden für QoS-definierte Sprachverbindungen, die direkt in Cloud-Anrufsteuerungen einfließen. Unternehmen betrachten diese garantierten Verbindungen als Absicherung gegen Jitter beim Ersetzen von Zeitmultiplex-Trunks. Implementierungsherausforderungen bestehen weiterhin bei der Interconnect-Signalisierung und Preismodellen, doch Proof-of-Concept-Bereitstellungen bestätigen die technische Machbarkeit. Mit der Zunahme dieser Referenzstandorte gewinnt der Virtual PBX Markt eine neue Leistungserzählung, die Zuverlässigkeitsbedenken hinsichtlich öffentlicher Internetverbindungen entgegenwirkt.

Rasche Reife und Zuverlässigkeit der Cloud-Infrastruktur

Erstklassige UCaaS-Anbieter betrachten Verfügbarkeitszusagen mittlerweile als Standardpraxis. Cisco nutzt zusammen mit anderen globalen Anbietern ein Netzwerk miteinander verbundener Rechenzentren und stellt sicher, dass Anrufe über den nächstgelegenen Präsenzpunkt geleitet werden, um die Latenz zu reduzieren. Durch die Platzierung von Edge-Computing-Knoten näher an den Endnutzern verbessern diese Anbieter die Failover-Fähigkeiten und gewährleisten Gesprächsklarheit, selbst bei Netzwerküberlastung. Die Einführung einer Multi-Cloud-Architektur mindert das Risiko einer Anbieterabhängigkeit und ermöglicht die Verteilung von Telefonie-Workloads auf große Hyperscale-Plattformen. Da die Toleranz gegenüber Ausfällen für geschäftskritische Kommunikation entscheidend ist, zieht diese erhöhte Zuverlässigkeit traditionell risikoaverse Branchen wie das Gesundheitswesen und den Finanzsektor an und stärkt damit den Virtual PBX Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Integrationsherausforderungen mit Legacy-Infrastruktur | -1.4% | Global mit Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Compliance-Kosten für Datensouveränität über Grenzen hinweg | -0.8% | Global mit Schwerpunkt auf EU, Vereinigtem Königreich und regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Anhaltende Sicherheits- und Datenschutzbedenken | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten IT-Fachkräften | -0.5% | Global mit akuten Lücken in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Compliance-Kosten für Datensouveränität über Grenzen hinweg

Der Anstieg regionaler Datenschutzgesetze zwingt Anbieter dazu, länderspezifische Instanzen einzurichten oder lokale Carrier-Partnerschaften zu sichern. Kunden aus dem Finanz- und Gesundheitsbereich fügen eine zusätzliche Kontrollschicht hinzu, indem sie verschlüsselte Anrufaufzeichnungen mit manipulationssicheren Prüfpfaden anfordern. Der Betrieb mehrerer Sovereign-Cloud-Umgebungen erhöht die Kostenstrukturen, die sich letztendlich in höheren Abonnementgebühren niederschlagen und die Einführung in budgetsensiblen Segmenten einschränken. Der Virtual PBX Markt muss daher Compliance-Sicherheit mit Preiswettbewerbsfähigkeit in Einklang bringen, um das Wachstumsmomentum aufrechtzuerhalten.

Integrationsherausforderungen mit Legacy-Infrastruktur

Große Unternehmen unterhalten häufig analoge Geräte, proprietäre PBX-Trunks und benutzerdefinierte Anrufablaufskripte, die den Wechsel zu Cloud-Architekturen erschweren. Doppelbetriebsphasen, in denen On-Premises-Vermittlungsanlagen parallel zu Cloud-Instanzen betrieben werden, erhöhen Kosten und Projektkomplexität. Hardware-Erneuerungen werden unvermeidlich, sobald Kompatibilitätslücken auftreten, und die Einhaltung von Notrufregelungen erfordert zusätzliche Tests. Diese Realitäten verlangsamen die Einführungsgeschwindigkeit und schmälern die beworbenen Einsparungen, die der Virtual PBX Markt verspricht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridlösungen überbrücken die Legacy-Lücke

Unternehmen, die zögern, ihre On-Premises-PBX-Investitionen vollständig aufzugeben, finden in Hybrid Clouds eine ausgewogene Lösung. Während die Public Cloud im Jahr 2024 mit einem dominanten Anteil von 59,22 % am Umsatz die Präferenz für vollständig verwaltete Umgebungen unterstreicht, signalisiert die CAGR von 9,26 % bei Hybrid-Bereitstellungen eine steigende Nachfrage nach Modellen, die sowohl analoge Geräte als auch spezialisierte Gateways berücksichtigen. Im Virtual PBX Markt entstehen Hybrid-Rollouts häufig aus Compliance-Anforderungen oder Bandbreitenbeschränkungen, die einen schnellen Wechsel zu rein öffentlichen Instanzen behindern. Anbieter reagieren mit der Einführung von Connector-Kits, die Legacy-Wählpläne nahtlos mit Cloud-Anrufabläufen integrieren. Mit Blick auf die Zukunft sind Hybrid-Architekturen als bevorzugte Wahl für weit verteilte Unternehmen positioniert und stellen sicher, dass der Virtual PBX Markt für Kunden in verschiedenen Transformationsphasen zugänglich bleibt.

Public-Cloud-Plattformen dominieren weiterhin dank schneller Bereitstellung und sofortigem Funktionszugang. Dennoch drängen SLA-sensible Branchen wie das Gesundheitswesen und der Finanzsektor auf Anrufpfad-Redundanz über private und öffentliche Verbindungen hinweg, was Investitionen in Hybridlösungen antreibt. Die Weiterentwicklung von SD-WAN und 5G stärkt Unternehmen weiter und ermöglicht es ihnen, On-Premises-Trunks schrittweise abzubauen, ohne den Geschäftsbetrieb zu unterbrechen. Hybride Frameworks entstehen daher nicht nur als Übergangslösungen, sondern als strategische Wege, die das Potenzial des Virtual PBX Marktes erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Unternehmensbeschleunigung treibt Premium-Wachstum

Kleine und mittelständische Unternehmen machen 55,67 % des Umsatzes im Jahr 2024 aus und bestätigen damit den demokratisierenden Effekt der Technologie durch die Senkung von Einstiegshürden. Selbst Kleinstunternehmen setzen Carrier-Grade-Telefonzentralen ein, die mit Großunternehmenssystemen mithalten können. Dennoch verzeichnen Großunternehmen die höchste CAGR von 8,79 %, da ihre länderübergreifenden Installationen erhebliche Vertragswerte generieren, die die Größe des Virtual PBX Marktes erhöhen. Komplexe Bereitstellungen, die Tausende von Nebenstellen umfassen, erfordern fortschrittliche Weiterleitungslogik, KI-gestützte Agentenwerkzeuge und granulare Compliance-Funktionen. Anbieter erzielen von dieser Gruppe höhere durchschnittliche Einnahmen pro Nutzer, und das Cross-Selling-Potenzial über CCaaS und CPaaS hinweg beschleunigt die Steigerung des Wallet-Anteils weiter.

Großunternehmen fungieren auch als frühe Technologievalidatoren. RingCentral verzeichnet einen Anstieg der Unternehmensauftragsgrößen, während Zoom eine einzelne Migration eines Kontaktzentrums mit 20.000 Plätzen abschloss. Diese Referenzpunkte beeinflussen Käufer im mittleren Marktsegment und erzeugen einen nachgelagerten Effekt, der das Wachstum über alle Ebenen hinweg aufrechterhält. Da globale Makrobedingungen nachhaltige Hybrid-Work-Richtlinien vorantreiben, ist der Virtual PBX Markt positioniert, um inkrementelle Unternehmens-Workloads zu erfassen, die aus der Expansion von Filialnetzen und Konsolidierungsinitiativen entstehen.

Nach Branchenvertikale: Gesundheitswesen führt die digitale Transformation an

IT und Telekommunikation hielten im Jahr 2024 den größten Anteil von 29,34 % am Virtual PBX Markt und spiegeln damit den Status als frühe Anwender unter technisch versierten Unternehmen wider. Das Gesundheitswesen eilt jedoch mit einer CAGR von 10,14 % voraus, da Telemedizin und sichere Patientenkommunikation HIPAA-konforme Sprach- und Messaging-Lösungen erfordern. Kliniken und Krankenhäuser führen Cloud-PBX-Suiten ein, die sich in elektronische Gesundheitsakten integrieren und ausfallsichere Benachrichtigungen ermöglichen und damit disparate Legacy-Systeme ersetzen. Fallstudien wie der standortübergreifende Rollout von PM Pediatrics veranschaulichen, wie Cloud-Sprache flexible Triage-Workflows unterstützt und gleichzeitig geschützte Gesundheitsinformationen sichert.[3]RingCentral Press, "PM Pediatrics nutzt RingCentral Cloud Communications," ringcentral.com

Banken, Einzelhandel und Bildung migrieren weiterhin in gleichmäßigem Tempo und wandeln Filialen in vernetzte Erlebniszentren um, die auf einheitliche Sprach- und Videokommunikation angewiesen sind. Vorschriften im Finanzbereich fördern die Verschlüsselungseinführung, während Einzelhandelsmarken Virtual PBX-Leitungen einsetzen, um die Omnichannel-Auftragsabwicklung zu koordinieren. Behörden setzen auf Cloud-Telefonie, um Budgetausgaben im Zusammenhang mit Centrex-Gebühren zu reduzieren, und erweitern damit den Virtual PBX Markt auf öffentliche Sektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

Lösungen machen 71,45 % der Größe des Virtual PBX Marktes im Jahr 2024 aus, da die zentrale Anrufsteuerungsmaschine unverzichtbar bleibt. Dennoch wachsen verwaltete Dienstleistungen, Integrationsberatung und Schulungsangebote mit einer CAGR von 7,47 %, was die Abhängigkeit der Kunden von spezialisiertem Fachwissen für die Durchführung umfangreicher Migrationen widerspiegelt. Jede Unternehmensinstanz erfordert eine individuelle Wählplanzuordnung, CRM-Connector-Konfiguration und Sicherheitsbewertung – Aufgaben, die die interne IT-Kapazität belasten. Diese wachsende Abhängigkeit erhöht die Attach-Raten für professionelle Dienstleistungen, steigert die Anbietermarge und erhöht den Gesamtvertragswert.

Das Dienstleistungswachstum signalisiert auch eine reifende Käufermentalität, die die Kommunikationstransformation als fortlaufende Reise und nicht als einmaligen Lizenzkauf betrachtet. Verwaltete Dienstleistungen nach der Bereitstellung liefern Analysen, Funktionsoptimierungen und regulatorische Updates, die Systeme aktuell und konform halten. Anbieter, die Beratungsprogramme neben Lizenzverlängerungen bündeln, sichern längere Kundenlebenszyklen, was den Virtual PBX Markt gegen Kommodifizierungsrisiken stärkt.

Geografische Analyse

Nordamerika führt den Virtual PBX Markt mit einem Anteil von 35,12 % im Jahr 2024 an, gestützt durch weit verbreitete Glasfaserkonnektivität und die Akzeptanz von Hybrid-Work-Richtlinien durch Arbeitgeber. Unternehmensverträge schreiben zunehmend KI-gestützte Analyseebenen vor, die die Qualität der Kundeninteraktion verbessern – ein Trend, der Upsell-Einnahmen für Anbieter ankurbelt. Regierungsmodernisierungsprogramme, wie der bundesweite Übergang von Centrex zu IP-Sprache, stärken die Cloud-Akzeptanz in geschäftskritischen Umgebungen. Fachkräftemangel in spezialisierten Netzwerkrollen bleibt ein Gegenwind, doch vom Anbieter verwaltete Bereitstellungen gleichen diese Lücke teilweise aus.

Der Asien-Pazifik-Raum verzeichnet die höchste CAGR von 9,32 %. Schneller Glasfaserausbau, sinkende Mobilfunkdatenpreise und eine wachsende Basis digital-nativer kleiner und mittlerer Unternehmen treiben die großflächige Einführung voran. Anbieter setzen mehrsprachige Support-Oberflächen und länderspezifische Datengateways ein, um verschiedenen regulatorischen Rahmenbedingungen zu entsprechen, was die Beschaffungsreibung reduziert und das Onboarding beschleunigt. Die zunehmende eigenständige 5G-Abdeckung ermöglicht es Unternehmen, Kupferleitungen vollständig zu umgehen – ein Vorteil, der neue Workloads in den Virtual PBX Markt einbringt.

Europas Einführungstempo bleibt stabil, da Unternehmen die DSGVO-Compliance mit den Kostenvorteilen der Cloud-Telefonie in Einklang bringen. Anbieter reagieren mit der Einrichtung regionaler Datensilos und transparenter Prüfkontrollen. Obwohl Implementierungszyklen länger dauern, bleiben langfristige Vertragswerte robust, da Organisationen umfassende Compliance-Funktionssätze vorschreiben. Erste Einführungsphasen in Südamerika, dem Nahen Osten und Afrika konzentrieren sich auf Kontaktzenterfunktionen, bei denen die Umsatzwirkung unmittelbar messbar ist. Schrittweise Netzwerkaufrüstungen und Cloud-On-Ramp-Programme werden voraussichtlich breitere Anwendungsfälle über den Prognosehorizont hinaus erschließen und den Fußabdruck des Virtual PBX Marktes erweitern.

Wettbewerbslandschaft

Führende Anbieter differenzieren sich durch KI-Breite, Zuverlässigkeitskennzahlen und Ökosystembreite und nicht durch reine Anruffunktionen. RingCentral berichtet von mehr als 50 Millionen USD jährlich wiederkehrenden Einnahmen aus KI-Modulen. 8x8 sichert sich eine Führungsposition in UCaaS- und CCaaS-Quadranten, indem es Kundenbindungsanalysen mit seinem Kerntelefonie-Stack kombiniert.

Erstklassige Cloud-Anbieter investieren in Carrier-Partnerschaften, um ihre geografische Reichweite zu stärken. AT&T bündelt Teams Phone Mobile in sein Mobilfunkangebot und ermöglicht damit die Nummernportabilität zwischen SIM- und Softphone-Clients. Cisco und Zoom konzentrieren sich auf eingebettete Kollaborationswerkzeuge, die nativ in Produktivitätssuiten integriert sind und so die Bindung in Unternehmens-Workflows sichern. Nischenanbieter verfolgen vertikale Spezialisierung, etwa HIPAA-fokussierte Plattformen oder logistikgerechte Dispatch-Tools, und bieten differenzierten Mehrwert für Branchen, die von Einheitslösungen unterversorgt werden. Die Wettbewerbsintensität erstreckt sich daher von preisgetriebenen Paketen für kleine und mittlere Unternehmen bis hin zu margenstarken Unternehmensbündeln – ein Umfeld, das Innovation fördert und gleichzeitig die Dominanz eines einzelnen Akteurs verhindert.

Marktführer der Virtual PBX-Branche

RingCentral, Inc.

8x8, Inc.

Cisco Systems, Inc.

Microsoft Corporation

Vonage Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Mit zwei bedeutenden Ankündigungen hat Communications seine Präsenz in Indien gestärkt: Das Unternehmen hat seinen cloudbasierten Zoom Phone-Dienst auf weitere Telekommunikationskreise ausgeweitet und offiziell sein Zoom Contact Center im Land eingeführt. Zoom Phone, das nun vom indischen Telekommunikationsministerium (DoT) lizenziert ist, hat seinen Einstand in vier neuen Telekommunikationskreisen gegeben: Mumbai, Delhi NCR, Karnataka (Bengaluru) sowie Andhra Pradesh und Telangana (Hyderabad). Diese Expansion ergänzt die bestehende Präsenz in Maharashtra und Tamil Nadu und umfasst insgesamt sechs wichtige Regionen, in denen Indiens wichtigste Wirtschafts- und Technologiezentren beheimatet sind. Zoom Phone wurde entwickelt, um verteilte und hybride Belegschaften zu unterstützen, und ermöglicht eingehende und ausgehende Anrufe über das öffentliche Telefonnetz (PSTN). Diese Funktion unterstützt Organisationen beim Wechsel von traditionellen PBX-Systemen zu einer kohärenten Kommunikationsplattform. Als Add-on für kostenpflichtige Zoom-Konten angeboten, ermöglicht der Dienst den nativen Erwerb von Telefonnummern über ein Self-Service-Portal, selbst in Regionen, in denen der Direktdienst noch nicht gestartet ist. Die Plattform wird durch KI-gesteuerte Funktionen wie Anrufzusammenfassungen nach dem Gespräch, Voicemail-Priorisierung und Aufgabenextraktion ergänzt – allesamt kostenlos für qualifizierende Konten. Das neu eingeführte Contact Center von Zoom in Indien verspricht ausgefeilte Kundenbindungswerkzeuge, die nahtlos in die Kollaborationssuite des Unternehmens integriert sind, und unterstreicht Zooms Engagement für die dynamischen Anforderungen indischer Unternehmen.

- Januar 2025: NUWAVE Communications, Inc. hat Teleport eingeführt, eine innovative Funktion innerhalb seiner weltweit anerkannten iPILOT Multi-UC-Dienstverwaltungsplattform. Offiziell am 22. Januar 2025 eingeführt, wurde Teleport entwickelt, um Unternehmensübergänge zu modernen UC-Plattformen wie Microsoft Teams, Cisco Webex und Zoom zu revolutionieren. Durch einen vollständig automatisierten und intelligenten Migrationsprozess beseitigt Teleport Komplexitäten und beschleunigt die Einführung von Kommunikationssystemen der nächsten Generation. Aufgebaut auf NUWAVEs robuster iPILOT-Plattform integriert Teleport fortschrittliche Technologie und umfangreiche UC-Expertise, um einen optimierten, sicheren und effizienten Migrationspfad bereitzustellen, der es Organisationen ermöglicht, Modernisierungsziele mit reduziertem Risiko und gesteigerter Effizienz zu erreichen.

- Oktober 2024: VirtualPBX hat seine neueste Innovation vorgestellt: das Web Phone. Dieses hochmoderne Werkzeug ermöglicht es Unternehmen, die Kommunikation nahtlos über einen Webbrowser zu verwalten und eliminiert damit den Bedarf an physischer Hardware. Maßgeschneidert für Unternehmen jeder Größe, insbesondere für solche mit Remote- und mobilen Teams, ermöglicht die überarbeitete VirtualPBX Web Phone-Oberfläche Nutzern, Anrufe zu tätigen und entgegenzunehmen, auf Voicemails zuzugreifen und die Kommunikation von praktisch überall und zu jeder Zeit zu überwachen.

Berichtsumfang des globalen Virtual PBX Marktes

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Bildung |

| Regierung und öffentlicher Sektor |

| Weitere Branchenvertikalen (einschließlich Fertigung, Gastgewerbe, Logistik) |

| Lösung |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodell | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Einzelhandel und E-Commerce | ||

| Bildung | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Branchenvertikalen (einschließlich Fertigung, Gastgewerbe, Logistik) | ||

| Nach Komponente | Lösung | |

| Dienstleistungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Bahrain | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden globale Virtual PBX-Lösungen bis 2030 erreichen?

Es wird erwartet, dass der Virtual PBX Markt bis 2030 einen Wert von 11,72 Milliarden USD erreicht.

Welche Region wächst bei der Einführung von PBX-Diensten am schnellsten?

Der Asien-Pazifik-Raum wird bis 2030 mit einer CAGR von 9,32 % expandieren – die schnellste unter allen Regionen.

Welches Unternehmenssegment erzielt den höchsten Vertragswert?

Großunternehmen zeigen mit einer CAGR von 8,79 % das stärkste Wachstumsmomentum, da ihre Bereitstellungen fortschrittliche KI- und Kontaktzenterfunktionen bündeln.

Warum führt das Gesundheitswesen Cloud-Telefonie so schnell ein?

Die Ausweitung der Telemedizin und strenge Patientendatenschutzvorschriften treiben Krankenhäuser und Kliniken zu sicheren, HIPAA-konformen Virtual PBX-Plattformen.

Welcher Bereitstellungsansatz ermöglicht eine schrittweise Migration von Legacy-PBX?

Hybrid-Cloud-Modelle ermöglichen es Unternehmen, kritische On-Premises-Systeme beizubehalten und gleichzeitig Cloud-Skalierbarkeit hinzuzufügen, mit einer Wachstumsrate von 9,26 % CAGR.

Welcher Technologietrend stärkt die Dienstleistungszuverlässigkeit am stärksten?

Das Network Slicing in eigenständigen 5G-Netzen stellt dedizierte Bandbreite für Sprachkommunikation bereit und verbessert die Quality-of-Service-Zusagen für Virtual PBX-Nutzer.

Seite zuletzt aktualisiert am: