Größe und Marktanteil des vietnamesischen Elektrofahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

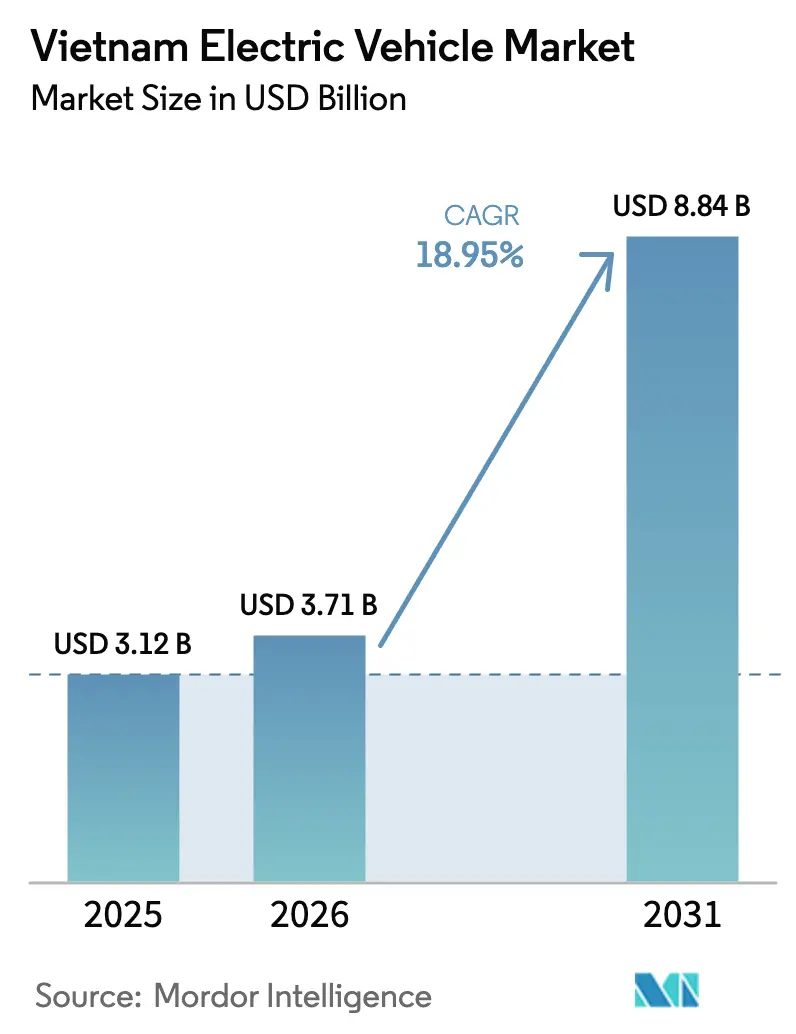

| Marktgröße im Basisjahr (2025) | 3.12 Milliarden US-Dollar |

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 8.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.95% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Elektrofahrzeugmarkts von Mordor Intelligence

Die Größe des vietnamesischen Elektrofahrzeugmarkts wird im Jahr 2026 auf USD 3,71 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,12 Milliarden, mit Projektionen für 2031 von USD 8,84 Milliarden, was einem Wachstum von 18,95 % CAGR über 2026–2031 entspricht. Die Nachfrage wird durch feste staatliche Ziele angetrieben, die eine Elektrofahrzeugdurchdringung von 50 % in städtischen Gebieten bis 2030 und Netto-Null-Emissionen bis 2050 vorschreiben[1]Hang Nguyen Thanh, "Viet Nam beschleunigt Pläne zur Abschaffung von Fahrzeugen mit fossilen Brennstoffen bis 2050", Changing Transport, changing-transport.org. VinFasts Lokalisierungsoffensive, Fabrikverpflichtungen ausländischer Erstausrüster und bevorzugte Stromtarife senken gemeinsam die Gesamtbetriebskosten und verstärken die Akzeptanz. Die rasche Elektrifizierung von Zweirädern schafft Vertrautheit bei den Verbrauchern und eine gemeinsame Ladeinfrastruktur, die auf Vierräder übergreift, während sinkende Batteriepackpreise es der LFP-Technologie ermöglichen, preisbewusste Segmente zu dominieren. Der Wettbewerb bleibt moderat, da VinFasts Dominanz Preiskriege abschreckt, doch chinesische Marken und globale Massenmarkt-Erstausrüster treten mit kostenkonkurrenzfähigen Modellen ein und drängen das Ökosystem in Richtung größerer Modellvielfalt und niedrigerer Preise.

Wichtigste Erkenntnisse des Berichts

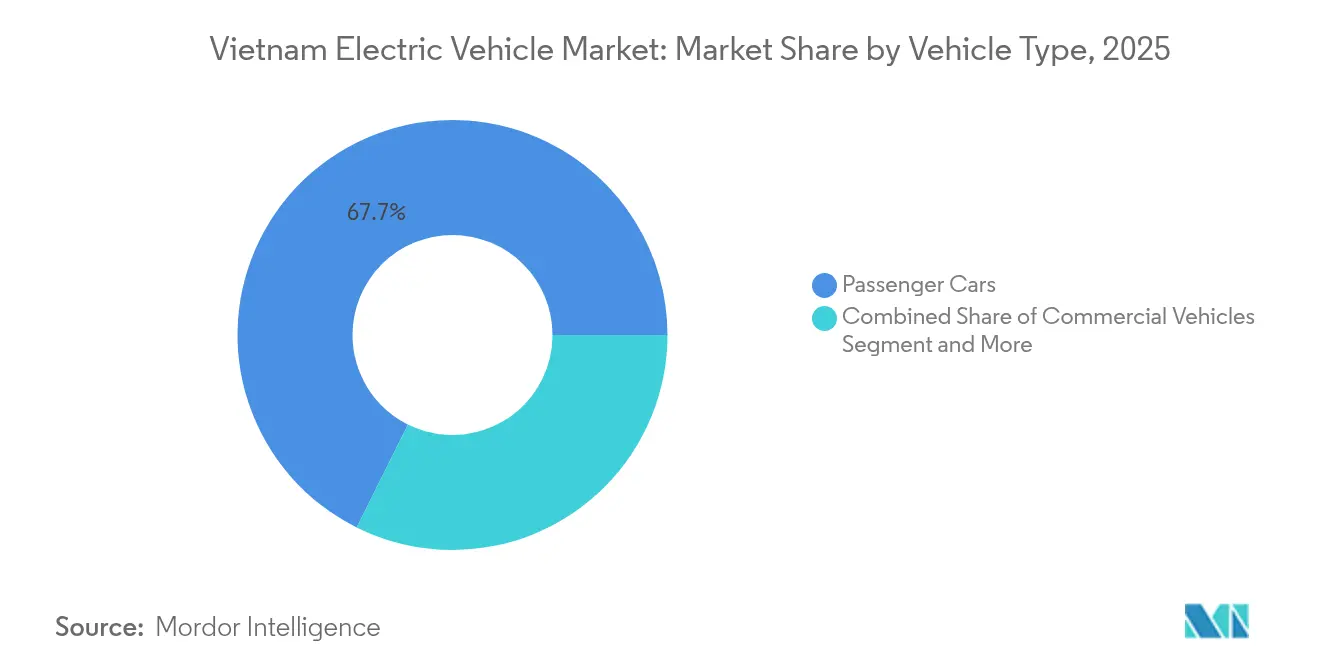

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 67,65 % im Jahr 2025; Busse werden voraussichtlich bis 2031 mit einer CAGR von 33,11 % expandieren.

- Nach Antrieb hielten batterieelektrische Fahrzeuge im Jahr 2025 einen Marktanteil von 70,82 % am vietnamesischen Elektrofahrzeugmarkt und sollen bis 2031 mit einer CAGR von 27,85 % wachsen.

- Nach Reichweite entfielen auf Modelle unter 200 km im Jahr 2025 ein Anteil von 53,72 % an der Größe des vietnamesischen Elektrofahrzeugmarkts; Modelle über 400 km weisen mit 29,10 % CAGR bis 2031 die höchste Wachstumsrate auf.

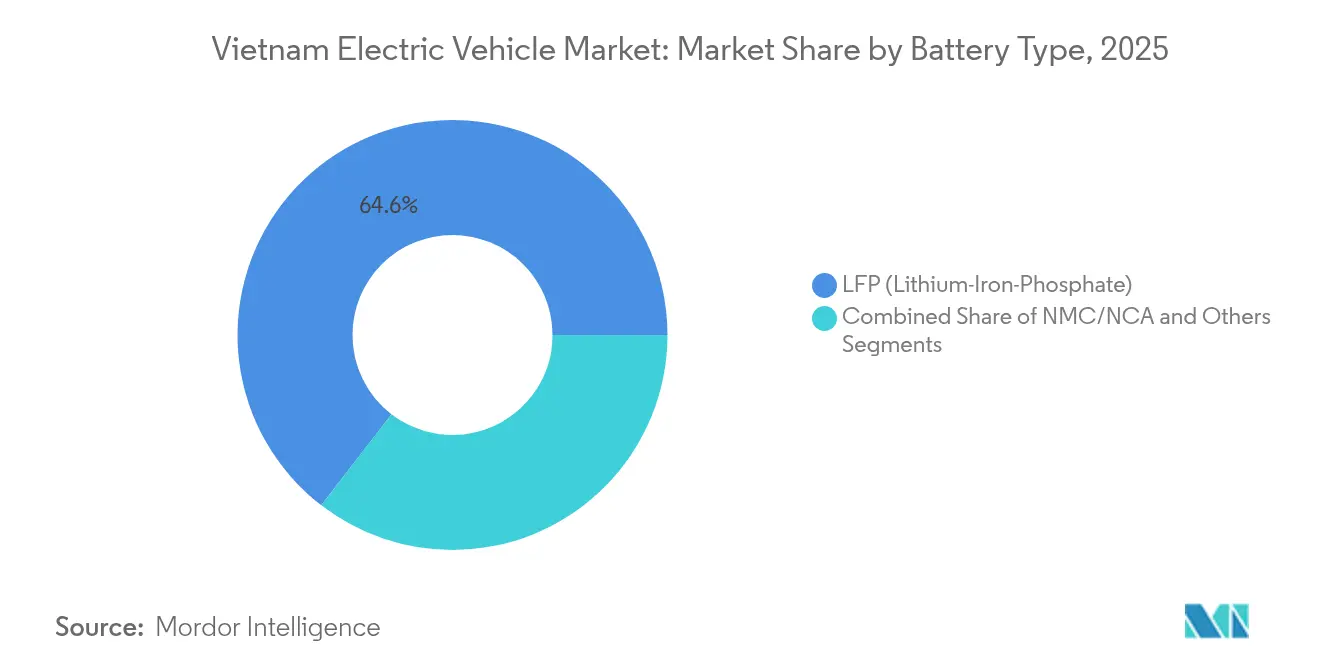

- Nach Batterietyp erfasste die LFP-Technologie im Jahr 2025 einen Anteil von 64,55 %, während Festkörperbatterien mit der schnellsten CAGR von 36,50 % bis 2031 wachsen.

- Nach Endnutzer dominierte Privateigentum im Jahr 2025 mit 77,55 % des Umsatzes; gewerbliche Flotten und Fahrdienstvermittlungen sind mit einer CAGR von 31,10 % bis 2031 die am schnellsten wachsende Gruppe.

- Nach Region behielt Südvietnam im Jahr 2025 einen Umsatzanteil von 45,21 %; Nordvietnam wächst mit einer CAGR von 28,40 % am schnellsten landesweit.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Elektrofahrzeugmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausbau der inländischen Fertigung | +4.8% | Industriezonen in Südvietnam und Nordvietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Steuerrabatte | +4.2% | Alle Provinzen mit Befreiung von der Zulassungsgebühr | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Umweltbewusstsein und Netto-Null-Ziele | +3.3% | Städtische Zentren in Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Langfristig (≥ 4 Jahre) |

| Übertragungseffekte des elektrischen Zweirad-Ökosystems | +2.9% | Ballungsräume Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriepackpreise | +2.1% | Fertigungszentren in Nordvietnam und Zentralvietnam | Mittelfristig (2–4 Jahre) |

| Bevorzugte Tarifstruktur für Elektrofahrzeugladung | +1.3% | Alle Provinzen mit etablierter Ladeinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der inländischen Fertigung

VinFast strebt bis 2026 einen inländischen Wertschöpfungsanteil von 80 % an, mit dem Ziel, bis 2027 500.000 Fahrzeuge zu produzieren und bis 2030 jährlich 1 Million Fahrzeuge zu erreichen – ein Maßstab, der Komponentenkosten senkt und das Wechselkursrisiko mindert. Ergänzende Verpflichtungen von Chery und Geely stärken Vietnams Stellung als regionaler Montagestandort, doch anspruchsvolle Elektronik und Batteriemanagementsysteme bleiben importabhängig. Garantierte Abnahmeverträge von VinFast geben lokalen Zulieferern Nachfragesicherheit und veranlassen neue Kapitalinvestitionen, die die Lokalisierung beschleunigen.

Staatliche Anreize und Steuerrabatte

Das Anreizpaket erlässt die Zulassungsgebühren für Elektrofahrzeuge bis Februar 2027 und hält die Einfuhrzölle auf in der ASEAN gefertigte Fahrzeuge bei null, was die Kaufpreise um mehr als 100 Millionen VND pro Einheit senkt. Bevorzugte Ladetarife von 2.204 VND/kWh kippen die Gesamtbetriebskosten weiter zugunsten von Elektromodellen. Provinzielle Ergänzungen, wie die von Ho-Chi-Minh-Stadt vorgeschlagenen Steuerbefreiungen und zinsgünstige Darlehen für ihr Motorradumrüstungsprogramm mit 400.000 Einheiten, unterstreichen die mehrstufige politische Koordination[2]"Ho-Chi-Minh-Stadt will bis 2030 nur noch Elektromopeds für Fahrdienstvermittlungen", VnExpress, e.vnexpress.net. Die Kontinuität über 2027 hinaus hängt vom Erreichen der Kostenparität ab, was den Markt einem fiskalischen Rollover-Risiko aussetzt.

Wachsendes Umweltbewusstsein und Netto-Null-Ziele

Vietnams Netto-Null-Verpflichtung für 2050 legte verbindliche Meilensteine fest: Alle neuen städtischen Busse müssen bis 2025 emissionsfrei sein und 50 % der städtischen Fahrzeuge bis 2030 elektrisch, was eine regulatorische Nachfrage schafft, die die freie Verbraucherwahl umgeht. Sich verschlechternde Luftqualitätsindizes in Ho-Chi-Minh-Stadt und Hanoi mobilisieren die öffentliche Meinung, insbesondere unter 25- bis 44-Jährigen, die eine höhere Präferenz für Elektrofahrzeuge zeigen. Darüber hinaus bieten Projektionen zu Kraftstoffimporteinsparungen bis 2050 eine fiskalische Rechtfertigung für den ambitionierten Fahrplan.

Übertragungseffekte des elektrischen Zweirad-Ökosystems

Der starke Anstieg der Verkäufe von Elektromotorrädern erweitert die Ladepunktdichte auf über 150.000 landesweit – Ladepunkte, die sowohl Motorräder als auch Autos bedienen. Die Vertrautheit mit dem Batterietausch und positive Nutzererfahrungen verkürzen die Adoptionszyklen bei Vierrädern. Die Fahrdienstvermittlungsinitiative von Ho-Chi-Minh-Stadt, die bis 2026 400.000 Motorräder umrüstet, schafft eine lebendige Werbung für elektrische Mobilität, verringert Skepsis und beschleunigt die segmentübergreifende Verbreitung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Spärliche öffentliche Ladeinfrastruktur | -4.2% | Ländliche Provinzen, Küstengebiete Zentralvietnams | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten im Verhältnis zum Durchschnittseinkommen | -3.1% | Einkommensschwächere Provinzen, ländliches Nordvietnam | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Mittelklassemodellen | -2.4% | Alle Provinzen mit begrenzten Händlernetzwerken | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsengpässe zu Spitzenstunden | -1.8% | Industriezonen in Nordvietnam, städtische Zentren in Südvietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spärliche öffentliche Ladeinfrastruktur

Obwohl das Netz in Städten der ersten Kategorie dicht ist, verdünnt es sich in ländlichen Korridoren rasch, was Überlandreisen und das Segmentwachstum über Modelle mit weniger als 200 km Reichweite hinaus einschränkt. V-Green hat USD 404 Millionen für den Ausbau weiterer Stationen reserviert, doch die Vorlaufzeiten bedeuten, dass kurzfristige Engpässe bestehen bleiben. Netzstress tritt in Monaten mit hoher Nachfrage auf und veranlasst staatliche Direktiven, die der Versorgungssicherheit Priorität einräumen.

Hohe Anschaffungskosten im Verhältnis zum Durchschnittseinkommen

VinFasts VF3, der zu USD 9.200 angeboten wird, bleibt trotz Gebührenbefreiungen und Batterieabonnementmodellen für große Teile der Bevölkerung ein Wunschtraum. Die Erschwinglichkeitslücke konzentriert die Akzeptanz auf obere Mittelschicht-Stadtbewohner und begrenzt Skaleneffekte. Eine breitere Lokalisierung inländischer Teile und die Dominanz von LFP-Batterien sollen die Lücke verringern, doch ein bedeutender Massenmarktzugang hängt weiterhin von nachhaltigen Subventionsrahmen oder bahnbrechenden Kostensenkungen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Elektrifizierung voran

Personenkraftwagen trugen 2025 67,65 % des Gesamtumsatzes bei, während Busse mit einer CAGR von 33,11 % die schnellste Expansion verzeichneten. Die Größe des vietnamesischen Elektrofahrzeugmarkts für Busse soll sich zwischen 2025 und 2028 verdoppeln, da provinzielle Mandate große Ausschreibungsvolumina auslösen. Private Autokäufer machen einen Großteil des heutigen Bestands aus, doch gewerbliche Flotten kippen die Wachstumskurve; die Einführung von 37 Elektrobuslinien in Ho-Chi-Minh-Stadt und Hanois Agenda zur 100-prozentigen Elektrifizierung der Busse im Kernbereich sorgen für vorhersehbare Massennachfrage.

Intensive Flottenauslastung verstärkt die Gesamtkostenvorteile und macht gewerbliche Käufer zu frühen Anwendern neuerer Batteriechemien und Schnellladetechnologien. Umgekehrt behalten Zweiräder ihre Vitalität durch die Pendlernachfrage zwischen Land und Stadt und stärken indirekt die Wirtschaftlichkeit von Ladezentren, die dem Einsatz von Vierrädern zugutekommen. Im Prognosezeitraum wird der Personenkraftwagenanteil moderat sinken, auch wenn die Volumina steigen, da Busse und Transporter durch politisch getriebene Fortschritte im öffentlichen Nahverkehr und in der Kurzstreckenlogistik an Boden gewinnen.

Nach Antrieb: Dominanz batterieelektrischer Fahrzeuge

Batterieelektrische Fahrzeuge erfassten 2025 70,82 % des Marktanteils am vietnamesischen Elektrofahrzeugmarkt und übertrafen Hybrid- und Plug-in-Alternativen. Diese Dominanz vertieft sich, da die Volumina batterieelektrischer Fahrzeuge mit einer CAGR von 27,85 % wachsen, angetrieben von einer staatlichen Strategie, die Übergangstechnologien überspringt. Hybride haben eine Nischenanziehungskraft für Pendler im städtischen Umland, die Reichweitenflexibilität benötigen, doch ein Mangel an steuerlicher Gleichstellung mit batterieelektrischen Fahrzeugen begrenzt das Wachstum. Brennstoffzellenfahrzeuge bleiben aufgrund von Infrastrukturlücken experimentell.

VinFasts konsequente Produktpalette für batterieelektrische Fahrzeuge prägt die Verbraucherwahrnehmung, während landesweite Ladesubventionen die rein elektrische Ausrichtung verstärken. Ausländische Erstausrüster könnten Plug-in-Varianten einführen, um Reichweitenbedenken abzufedern, doch politische Signale halten batterieelektrische Fahrzeuge auf dem Mainstream-Kurs. Gleichzeitig verkürzen Batteriefortschritte die Ladezeiten und verringern praktische Einschränkungen, die einst Hybridaufschläge rechtfertigten. Insgesamt bleibt die vietnamesische Elektrofahrzeugbranche auf einem direkten Weg zu batterieelektrischen Fahrzeugen und vermeidet den schrittweisen Hybridumweg, der in entwickelten Märkten zu beobachten ist.

Nach Reichweite: Auf den städtischen Raum optimierte Lösungen führen

Modelle mit weniger als 200 km Reichweite machten 2025 53,72 % der Lieferungen aus, da städtische Mobilität den täglichen Reisebedarf dominiert. Dennoch übertrifft das Langstrecken-Teilsegment (über 400 km) alle anderen mit einer CAGR von 29,10 %, wobei seine Gewinne vom Ausbau von Schnellladestationen entlang von Autobahnkorridoren abhängen.

CATLs angekündigtes 1.500-km-Paket mit fünfminütigem Aufladen veranschaulicht den technologischen Spielraum, doch die Kostenparität bleibt der entscheidende Faktor. Mainstream-Käufer werden weiterhin praktische städtische Reichweiten bevorzugen und für längere Fahrten öffentliche Verkehrsmittel oder Mietalternativen nutzen. Mit der Zeit werden steigende Lebensstandards und innerstädtische Geschäftsreisen die Nachfrage nach Mittel- und Langstreckenvarianten ankurbeln und die Modellpaletten der Erstausrüster diversifizieren.

Nach Batterietyp: LFP-Technologie führt bei der Kostenoptimierung

Die LFP-Chemie dominierte 2025 mit 64,55 % der Verkäufe und wird den Mehrheitsanteil aufgrund von Rohstoffkostenvorteilen und günstigen thermischen Eigenschaften behalten. Bei Einstiegsmodellen übertreffen Sicherheitsnachweise und Lebensdauer die moderaten Abstriche bei der Energiedichte. Festkörperbatterien, derzeit vernachlässigbar, sollen mit einer CAGR von 36,50 % wachsen, da VinFast und Technologiepartner ProLogium Pilotproduktionslinien fertigstellen.

NMC- und NCA-Chemien verbleiben in Hochleistungs- und exportorientierten Ausstattungen, doch relativer Kostendruck macht sie im Inland weniger wettbewerbsfähig. Staatliche Recyclingrichtlinien, die sich in Ausarbeitung befinden, werden die Chemiewahl ebenfalls beeinflussen, indem sie End-of-Life-Verbindlichkeiten begrenzen und Lösungen mit etablierten Wiederverwendungskanälen bevorzugen. Die Batteriediversifizierung folgt somit einem Kosten-Leistungs-Spektrum, bei dem LFP das Massenvolumen-Rückgrat bleibt.

Nach Endnutzer: Privateigentum treibt das Marktwachstum

Private Käufer lieferten 2025 77,55 % des Volumens und unterstreichen damit Vietnams Kultur der persönlichen Mobilität. Dennoch verzeichnen gewerbliche Flottenbestellungen eine beeindruckende CAGR von 31,10 %, da Dienstleistungsanbieter Kraftstoff- und Wartungseinsparungen anstreben. Regierung und öffentlicher Nahverkehr verzeichnen durch politische Mandate, die elektrische Busübergänge in provinziellen Netzwerken vorschreiben, ein stetiges Wachstum.

Die Haushaltsnachfrage profitiert vom bewährten Weg der Motorrad-Elektrifizierung: Die Vertrautheit mit dem Laden zu Hause und Batterieleasing senkt psychologische Barrieren. Die staatliche Flottenbeschaffung, obwohl kleiner, hat eine überproportionale Signalwirkung und sorgt durch Massenausschreibungen für Modellvielfalt. Im Prognosezeitraum werden eine sich allmählich verringernde Preislücke und mehr Finanzierungsoptionen private Käufer an der Spitze der Volumenrangliste halten, auch wenn die Flottenadoption zunimmt.

Geografische Analyse

Südvietnam dominiert mit einem Marktanteil von 45,21 % am vietnamesischen Elektrofahrzeugmarkt aufgrund seiner wirtschaftlichen Stärke und proaktiven Stadtregierung. Allein die Einführung von 37 Elektrobuslinien im Juli 2025 fügt 256 emissionsfreie Busse hinzu und signalisiert ein multimodales Engagement. Hohe städtische Dichte maximiert die Flottenauslastung und sorgt für starke Amortisationszeiten selbst bei heutigen Tarifen. Versorgungsherausforderungen bestehen während der Sommerspitzen und erfordern koordinierte Erzeugungs- und Laststeuerungspläne zur Sicherung der Zuverlässigkeit.

Nordvietnam profitiert von der geografischen Nähe zu Komponentenlieferketten und konzentrierten Bemühungen zur Förderung eines Elektrofahrzeug-Industrieclusters, was ein Wachstum von 28,40 % CAGR bis 2031 ermöglicht. Fabrikinvestitionen von VinFast und ausländischen Erstausrüstern skalieren die Produktion der Region und säen lokalisierte Tier-2-Zulieferernetzwerke. Hanois Ziel einer 100-prozentigen Elektrifizierung der Busse in zentralen Stadtbezirken bis 2030 generiert vorhersehbare Auftragsbücher und stimuliert Begleitinvestitionen in Depots und Schnellladezentren. Dennoch erfordern Batteriereichweitenverluste bei Kälte und Spitzenlastdruck technologische Anpassungen und Netzausbau.

Zentralvietnam nutzt seine touristische Ausrichtung, um Nischenanwendungen wie Küstenpendlerflotten und Flughafenzubringer zu erproben. Politische Innovationen umfassen Zinssatzsubventionen für Betreiber, die elektrische Reisebusse für Kulturerbestätten erwerben. Während die Volumina bescheiden bleiben, fungiert die Region als Testfeld für mit erneuerbaren Energien verknüpfte Ladecluster, die Solar- und Windkapazitäten integrieren und dieses Modell potenziell landesweit exportieren.

Wettbewerbslandschaft

VinFasts vertikal integriertes Modell umfasst Produktion, Laden (über V-Green) und Mobilitätsdienste (Xanh SM) und sichert einen Marktanteil, der Skaleneffekte und Markenallgegenwart verleiht. Der inländische Fokus ermöglicht Agilität bei der Anpassung von Produkten an lokale Geschmäcker, wie kompakte VF3s, die auf Erstkäufer zugeschnitten sind. Hyundai und Toyota setzen Hybridportfolios ein, um politische Verschiebungen abzusichern, verfügen aber derzeit über keine vergleichbaren Ladeökosysteme.

Strategische Aktivitäten konzentrieren sich auf Kapazitätserweiterungen und Netzwerkallianzen. VinFasts Batteriezuliefererkonferenz im April 2025 sicherte langfristige Abnahmeverträge und minderte das Rohstoffvolatilitätsrisiko. Ausländische Erstausrüster balancieren lokale Inhaltsanforderungen mit globalem Plattformsharing, um Margen zu erhalten. Infrastrukturausgaben fungieren als neues Schlachtfeld: V-Greens 42-Punkt-Schnellladezentrum in Hanoi setzt die Messlatte höher und drängt Wettbewerber zur gemeinsamen Investition in interoperable Standards. Software-Ökosysteme bleiben im Entstehen; Telematik und Over-the-Air-Updates bieten Differenzierungsmerkmale, haben aber die Kaufentscheidungen noch nicht so stark beeinflusst wie Preis und Ladekomfort.

Markteintrittsbarrieren bleiben moderat. Während Lizenzanforderungen transparent sind, stellen der Aufbau eines Ladepunktnetzes und die Finanzierung von Verbraucherkreditportfolios Hürden für Neueinsteiger dar. Anreize für lokale Inhalte begünstigen frühe Akteure mit inländischen Zulieferernetzwerken. Mittelfristig wird ein intensivierter Wettbewerb erwartet, sobald Fabrikneubauten globaler Marken in Betrieb gehen, was Preisdruck erzeugt und die Technologiemigration beschleunigt.

Marktführer der vietnamesischen Elektrofahrzeugbranche

Vinfast Auto Ltd.

Hyundai Motor Company

SAIC–GM–Wuling Automobile Co., Ltd.

Toyota Motor Corporation

BYD Auto Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: V-Green eröffnete Hanois größte Schnellladestation mit 42 Ladepunkten, die gleichzeitig 84 Fahrzeuge bedienen kann, und stärkt damit die Netzwerkdichte in der Hauptstadt.

- März 2025: VinFast stellte den VF3 Mini-Elektrofahrzeug zu USD 9.200 vor, mit dem Ziel von 20.000 Einheiten jährlichem Inlandsabsatz und Expansion in Richtung regionaler Exportmärkte.

- März 2025: Das Start-up Move verpflichtete sich zu USD 13 Millionen für den Bau von 120.000 erschwinglichen Elektrofahrzeugen pro Jahr, mit dem Ziel, unterversorgte Budgets mit Modellen mit 150–200 km Reichweite anzusprechen.

Berichtsumfang des vietnamesischen Elektrofahrzeugmarkts

Ein Elektrofahrzeug wird von einem oder mehreren Elektromotoren angetrieben, die in Batterien gespeicherte Energie nutzen. Es ist nicht auf flüssige Kraftstoffkomponenten angewiesen und hat kein Auspuffrohr. \

Der vietnamesische Elektrofahrzeugmarkt ist nach Fahrzeugtyp und Antrieb segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Antrieb ist der Markt in batterieelektrische Fahrzeuge, Plug-in-Hybridfahrzeuge, Hybridfahrzeuge und Brennstoffzellenfahrzeuge unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (USD) erstellt.

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Busse |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Hybridfahrzeuge (HEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Unter 200 km |

| 200 bis 400 km |

| Über 400 km |

| LFP |

| NMC/NCA |

| Sonstige |

| Privateigentum |

| Gewerbliche Flotten/Fahrdienstvermittlungen |

| Regierung und öffentlicher Nahverkehr |

| Nordvietnam |

| Zentralvietnam |

| Südvietnam |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Busse | |

| Nach Antrieb | Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Hybridfahrzeuge (HEV) | |

| Brennstoffzellenfahrzeuge (FCEV) | |

| Nach Reichweite | Unter 200 km |

| 200 bis 400 km | |

| Über 400 km | |

| Nach Batterietyp | LFP |

| NMC/NCA | |

| Sonstige | |

| Nach Endnutzer | Privateigentum |

| Gewerbliche Flotten/Fahrdienstvermittlungen | |

| Regierung und öffentlicher Nahverkehr | |

| Nach Region | Nordvietnam |

| Zentralvietnam | |

| Südvietnam |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Elektrofahrzeugmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 3,71 Milliarden und soll bis 2031 USD 8,84 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Busse verzeichnen das höchste Wachstum mit einer CAGR von 33,11 %, da provinzielle Mandate die Elektrifizierung des öffentlichen Nahverkehrs vorantreiben.

Warum dominieren batterieelektrische Fahrzeuge den Antriebsmix in Vietnam?

Staatliche Anreize konzentrieren sich auf rein elektrische Modelle, und VinFasts ausschließlich auf batterieelektrische Fahrzeuge ausgerichtete Produktpalette macht sie leicht verfügbar und kostenkonkurrenzfähig gegenüber Hybriden.

Wie hält die Ladeinfrastruktur mit der Nachfrage Schritt?

Städtische Schnellladezentren expandieren rasch – Hanois neue 42-Punkt-Station ist ein Beispiel für Hochkapazitätsausbauten – doch ländliche Korridore weisen weiterhin Versorgungslücken auf.

Was ist das größte Hindernis für eine breitere Elektrofahrzeugakzeptanz?

Hohe Anschaffungskosten im Verhältnis zum Durchschnittseinkommen bleiben trotz Gebührenbefreiungen und Batterieleasing-Programmen ein wesentliches Hindernis.

Welche Regionen führen bei der Elektrofahrzeugakzeptanz?

Südvietnam hält 2025 mit 45,21 % den größten Anteil aufgrund der Initiativen von Ho-Chi-Minh-Stadt, während Nordvietnam mit einer CAGR von 28,40 % bis 2031 dank Industrieinvestitionen und unterstützender Lokalpolitik am schnellsten wächst.

Seite zuletzt aktualisiert am: