Marktgröße und Marktanteil für Fotostudio-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.72 Milliarden US-Dollar |

| Marktgröße (2030) | 1.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

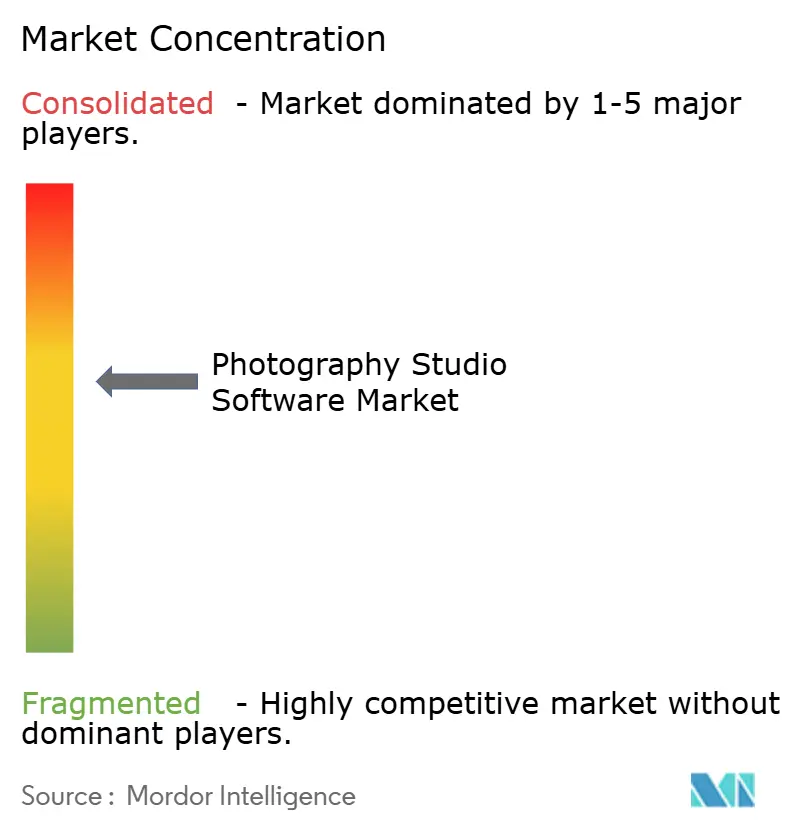

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fotostudio-Software von Mordor Intelligence

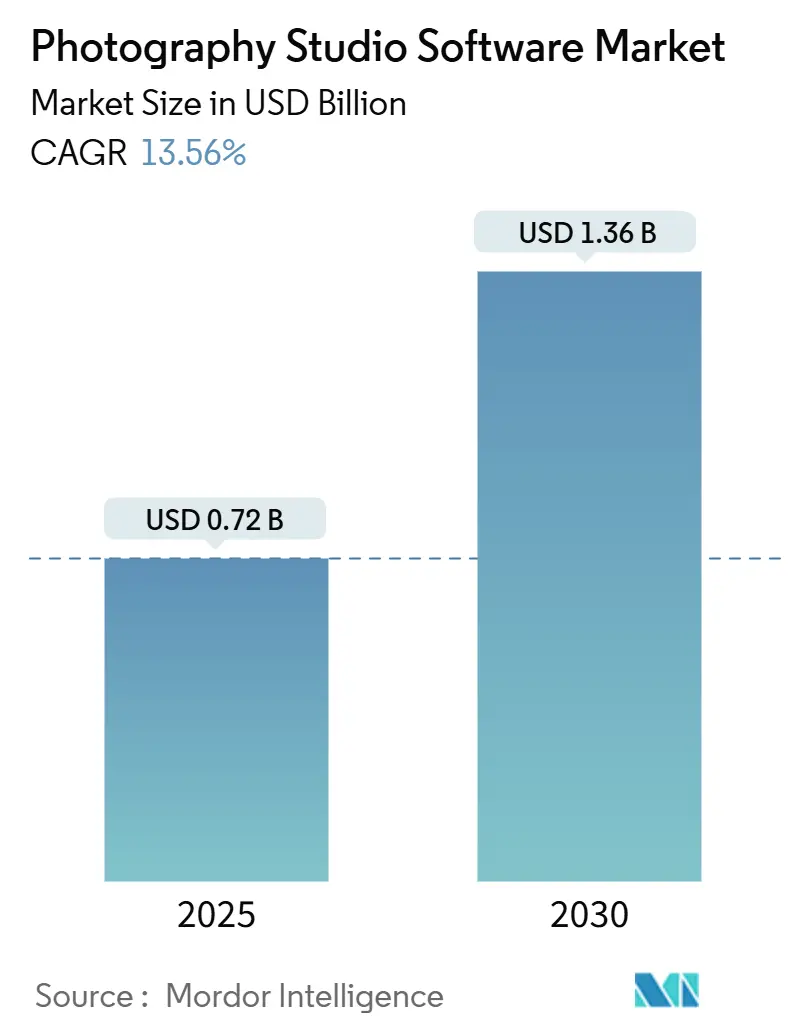

Die Marktgröße für Fotostudio-Software betrug im Jahr 2025 USD 0,72 Milliarden und wird voraussichtlich bis 2030 USD 1,36 Milliarden erreichen, mit einer CAGR von 13,56 % von 2025 bis 2030. Rasante Cloud-Migration, die Integration von künstlicher Intelligenz in Bearbeitungs-Workflows sowie die steigende Nachfrage nach integrierten Buchungs- und Zahlungstools gestalten die Wettbewerbsdynamik neu. Unabhängige Fotografen schätzen Abonnementpreise, die hohe Vorabgebühren eliminieren, während Studios mit mehreren Mitarbeitern hybride Bereitstellungen bevorzugen, die ein Gleichgewicht zwischen lokaler Dateikontrolle und cloudbasierter Zusammenarbeit herstellen. Das Investoreninteresse ist stark. Photorooms KI-orientierte Plattform, die mittlerweile mehr als 5 Milliarden Bilder jährlich verarbeitet, erzielte bis Anfang 2025 EUR 50 Millionen (USD 56,5 Millionen) an jährlich wiederkehrenden Einnahmen und demonstriert damit die kommerzielle Zugkraft generativer Bearbeitungsmodelle. Der Konsolidierungsdruck bleibt moderat, da spezialisierte Workflows für Schulporträts, hochvolumigen E-Commerce und Eventdokumentation Nischenanbieter begünstigen, die branchenspezifische Compliance- und Datenverarbeitungsfunktionen einbetten können. Dennoch beeinflussen Hauptrisiken rund um Datenschutz und Anbieterabhängigkeit weiterhin Beschaffungsentscheidungen und veranlassen Studios, Anbieter zu bevorzugen, die transparente Preisgestaltung veröffentlichen und Datenportabilität garantieren.

Wichtigste Erkenntnisse des Berichts

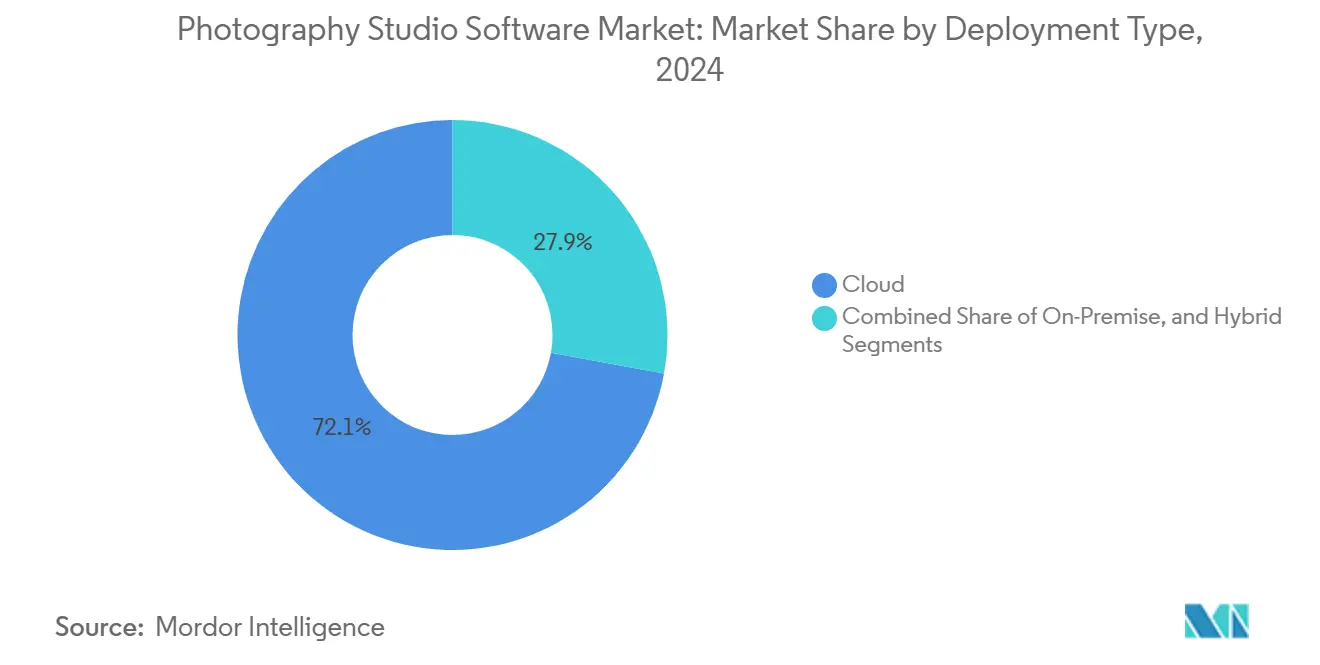

- Nach Bereitstellungstyp führten Cloud-Lösungen mit einem Marktanteil von 72,14 % am Markt für Fotostudio-Software im Jahr 2024, während hybride Architekturen bis 2030 voraussichtlich mit einer CAGR von 15,68 % wachsen werden.

- Nach Funktionsumfang hielten Terminplanungs- und CRM-Tools im Jahr 2024 einen Anteil von 43,64 % an der Marktgröße für Fotostudio-Software, während Analyse- und Berichtsmodule zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 15,27 % wachsen werden.

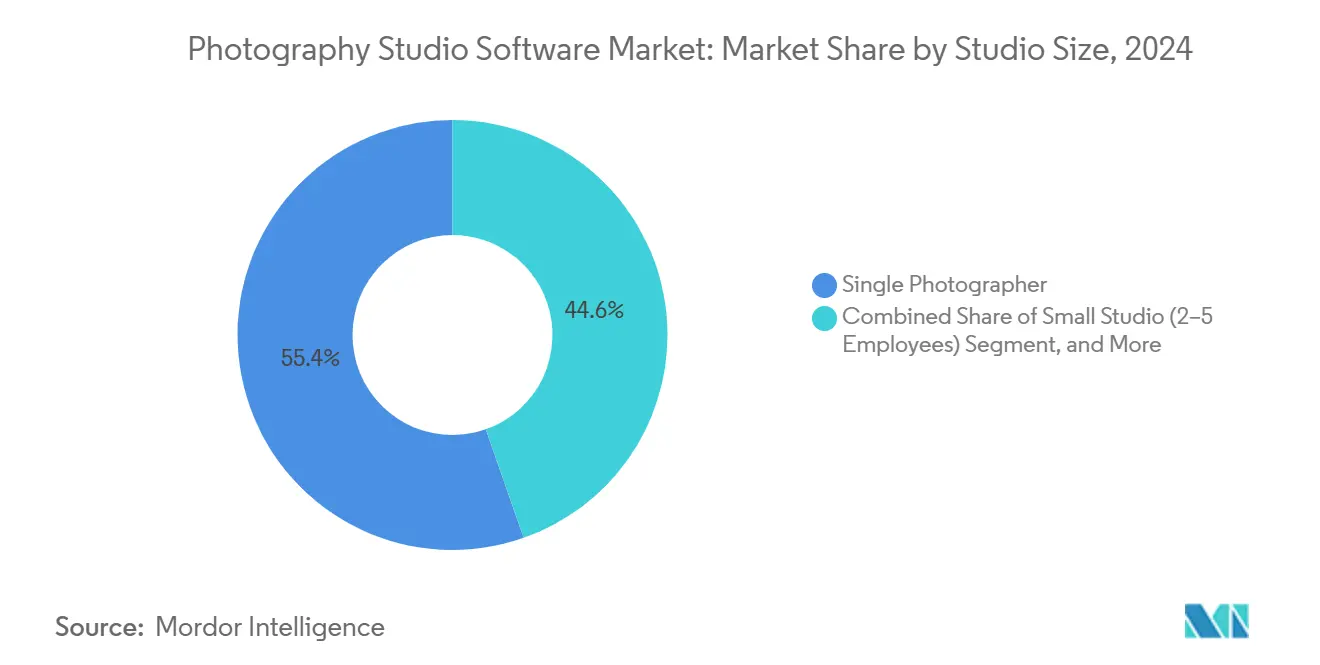

- Nach Studiogröße erzielten Einzelfotografen-Betriebe im Jahr 2024 55,38 % des Umsatzes, aber mittelgroße Studios mit 6–15 Mitarbeitern werden bis 2030 voraussichtlich mit einer CAGR von 14,46 % wachsen.

- Nach Endnutzer trugen Hochzeits- und Eventfotografen 41,28 % der Ausgaben im Jahr 2024 bei, während kommerzielle Studios auf der Grundlage der E-Commerce-Bildnachfrage mit einer CAGR von 15,18 % wachsen.

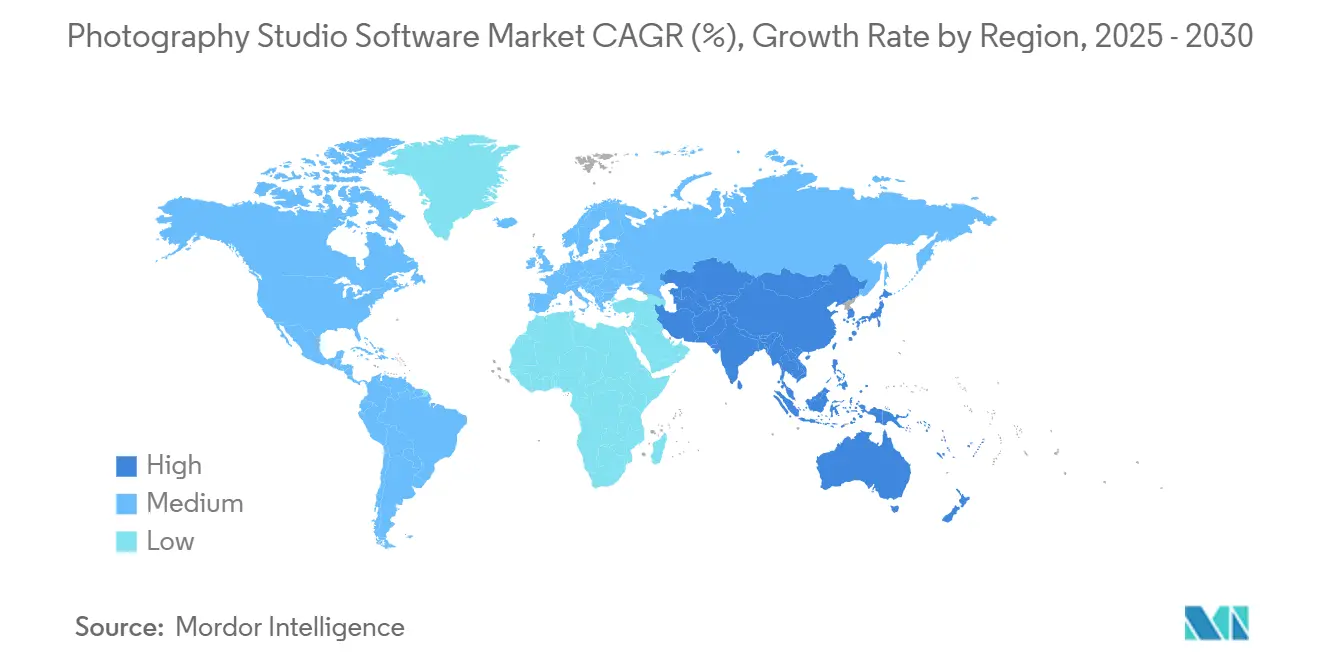

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 38,12 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,80 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fotostudio-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Einführung von SaaS-Managementplattformen | +3.2% | Nordamerika und Europa, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Integrierte Kundenbuchungs- und Zahlungslösungen | +2.8% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von durch soziale Medien getriebenen Fotosessions | +2.1% | Asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-basierte Automatisierung der Nachbearbeitung | +2.6% | Nordamerika und Europa, weltweit aufkommend | Mittelfristig (2–4 Jahre) |

| Entstehung hybrider Präsenz- und virtueller Aufnahmen | +1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| DSGVO- und Datenschutz-Compliance-Anforderungen | +1.3% | Europa, Ausbreitung nach Nordamerika und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Einführung von SaaS-Managementplattformen

Unabhängige Kreative geben dauerlizenzierte Desktop-Pakete zugunsten von Abonnement-Cloud-Suiten auf, die sich automatisch aktualisieren und sich an saisonale Arbeitslasten anpassen. HoneyBook verarbeitete bis Anfang 2025 mehr als USD 13 Milliarden an Kundenzahlungen und verwaltete 28 Millionen Kundenbeziehungen, was zeigt, wie Netzwerkeffekte die Plattformbindung verstärken. SaaS-Anbieter nutzen anonymisierte Nutzungsdaten, um erfolgreiche Workflows zu empfehlen, und schaffen damit eine Rückkopplungsschleife, die den Fähigkeitsvorsprung gegenüber eigenständigen Desktop-Tools vergrößert. Mobile Apps, die das Unterzeichnen von Verträgen vor Ort ermöglichen, stärken die Wertwahrnehmung bei Freiberuflern, die Agilität monetarisieren.

Integrierte Kundenbuchungs- und Zahlungslösungen

Studios ersetzen fragmentierte Toolketten durch einheitliche Systeme, die Kalender, Verträge, Rechnungen und Zahlungsgateways synchronisieren. Dubsados Integration mit Stripe Payment Links im Jahr 2024 steigerte die Buchungskonversionen bei Studios, die Kauf-jetzt-zahle-später-Optionen aktivierten, innerhalb von drei Monaten um 56 %.[1]Stripe, "Studie zu den Auswirkungen von Payment Links," stripe.com Zentralisierte Daten reduzieren Abstimmungsfehler und beschleunigen den Geldeinzug, während automatisierte Erinnerungen und digitale Signaturen den Zyklus von der Anfrage bis zur Buchung von Tagen auf Stunden verkürzen. Studios betrachten Zahlungsflexibilität zunehmend als Umsatzhebel und nicht als Nebenfunktion.

KI-basierte Automatisierung der Nachbearbeitung

Künstliche Intelligenz verkürzt Bearbeitungszeiträume, die früher bis zu 80 % der Produktionsstunden in Anspruch nahmen. Photorooms Instant-Diffusion-Modell generiert konsistente Produktbilder 40 % schneller als frühere generative Tools. Der kommerzielle Betreiber Orendt Studios erzielte nach der Einführung KI-gestützter Workflows eine Reduzierung der Durchlaufzeit um 82 % und demonstriert damit, wie Durchsatzgewinne zu höheren Einnahmen pro Fotograf führen. Anbieter betten KI nun in vertraute Oberflächen ein – ACDSee Photo Studio Ultimate 2025 führt GPU-beschleunigtes KI lokal aus und wahrt dabei die Privatsphäre bei gleichzeitiger Geschwindigkeitssteigerung.

Wachsender Bedarf an DSGVO- und Datenschutz-Compliance-Funktionen

Die Datenschutz-Grundverordnung der Europäischen Union verhängt Strafen von bis zu 4 % des weltweiten Unternehmensumsatzes und zwingt Studios dazu, ihre Datenflüsse zu prüfen und Compliance-Tools von Anbietern zu fordern. Plattformen, die die Einwilligungserfassung automatisieren, Galerien verschlüsseln und exportierbare Prüfprotokolle liefern, gewinnen die Gunst kleiner Studios ohne interne Rechtsressourcen. Photorooms Streben nach SOC-2-Zertifizierung spiegelt den neuen Mindeststandard für Unternehmensverträge wider, die auf nachweisbaren Governance-Kontrollen beruhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten für etablierte Studios | -1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Internetkonnektivität in Entwicklungsregionen | -1.2% | Ländlicher asiatisch-pazifischer Raum, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Sättigung durch kostengünstige und Do-it-yourself-Tools | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Datenpannen untergraben das Vertrauen in Cloud-Systeme | -1.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten für etablierte Studios

In Legacy-Ökosystemen verwurzelte Studios stehen vor wochenlangen Unterbrechungen, um Terabytes an RAW-Dateien, Farbprofilen und Kundenhistorien zu migrieren. Capture Ones Preiserhöhung um 344 % für Mehrbenutzer-Pläne im Mai 2024 löste Gegenreaktionen aus, dennoch nahmen viele Kunden die Erhöhung in Kauf, anstatt Ausfallzeiten zu erdulden. Proprietäre Sidecar-Formate erschweren den Wechsel zusätzlich, während die kognitive Belastung durch die Umschulung von Mitarbeitern Einführungsentscheidungen verzögert, selbst wenn überlegene Alternativen existieren.

Datenpannen untergraben das Vertrauen in Cloud-Systeme

Der Datenschutzverstoß bei Dropbox Sign im April 2024 legte E-Mail-Adressen, Telefonnummern und API-Schlüssel offen und erinnerte Studios daran, dass Kundenbilder zu Verbindlichkeiten werden können, wenn Repositories kompromittiert werden.[2]United States Securities and Exchange Commission, "Formular 8-K – Dropbox Inc.," sec.gov Schwachstellen wie Synologys CVE-2024-10443 (CVSS 9,8) verstärken die Skepsis gegenüber öffentlichen Clouds. Als Reaktion darauf vermarktet ACDSee KI auf dem Gerät, die Server-Uploads vermeidet, und hybride Architekturen, die Master-Dateien lokal halten, gewinnen bei datenschutzsensiblen Nutzern an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybridmodelle verbinden Kontrolle und Zusammenarbeit

Hybride Bereitstellungen sind der am schnellsten wachsende Bereich des Marktes und wachsen bis 2030 mit einer CAGR von 15,68 %, da Studios Datensouveränitätsregeln mit dem Komfort browserbasierter Zusammenarbeit in Einklang bringen. Excire Foto Office Edition, im Februar 2025 zu USD 29,90–39,90 pro Nutzer und Monat eingeführt, veranschaulicht das Modell: Master-Dateien verbleiben lokal, während cloud-synchronisierte Metadaten die Fernsuche ermöglichen.[3]Excire, "Einführung der Foto Office Edition," excire.com Cloud führt weiterhin mit 72,14 % des Umsatzes im Jahr 2024, da Freiberufler wartungsfreie Infrastruktur schätzen; große Unternehmenskunden, insbesondere im Gesundheitswesen und in der Verteidigung, schreiben jedoch weiterhin lokale Speicherung vor. On-Premise-Lösungen bestehen in luftdicht abgeschirmten Umgebungen fort, werden jedoch schrittweise Marktanteile abgeben, wenn Bandbreitenkosten sinken und Edge-Caching die Latenz reduziert. Anbieter, die nahtloses Daten-Tiering anbieten – einschließlich aktiver Dateien in der Cloud und Archive auf netzwerkgebundenem Speicher – sind gut positioniert, um sowohl compliance-getriebene als auch leistungsgetriebene Anwendungsfälle zu bedienen. Die Marktgröße für Fotostudio-Software im Bereich hybride Lösungen wird bis 2030 voraussichtlich USD 480 Millionen erreichen, was die wachsende Komplexität der Vorschriften widerspiegelt.

Studios mit 6–15 Mitarbeitern sind typische Hybrid-Anwender, da Teammitglieder gleichzeitigen Zugriff auf Kataloge benötigen, ohne Internetverbindungen zu überlasten. NetX Hybrid Cloud und 4ALLPORTAL ermöglichen lokales Rendering und liefern gleichzeitig niedrig aufgelöste Vorschauen über schnelle Content-Delivery-Netzwerke, was sowohl Geschwindigkeits- als auch Kostenanforderungen erfüllt. Da die Preise für Datenübertragungen volatil bleiben, begünstigt die Kapazitätsplanung Architekturen, die es Betreibern ermöglichen, gesamte Projekte in der Hochsaison lokal zu halten und sie anschließend in Objektspeicher zu migrieren. Diese Flexibilität schützt Gewinnmargen, wenn eingehende Buchungsvolumina schwanken. Regulatorische Katalysatoren verleihen zusätzlichen Schwung: Indiens Entwurf des Gesetzes zum Schutz digitaler personenbezogener Daten und die Überprüfung des australischen Datenschutzgesetzes spiegeln DSGVO-Grundsätze wider, was darauf hindeutet, dass die Hybridnachfrage über Europa hinaus zunehmen wird.

Nach Funktionsumfang: Analysen gewinnen an Bedeutung, da Studios Margendisziplin anstreben

Die Terminplanungs- und CRM-Module generierten im Jahr 2024 43,64 % des Umsatzes, da jede Kundenbindung mit einem Kalendertermin und einem Vertrag beginnt und damit ihre Position im Kern des Workflows festigt. Dennoch wachsen Analyse- und Berichtstools mit einer CAGR von 15,27 %, da Betreiber von künstlerischer Intuition zu datengesteuerter Entscheidungsfindung übergehen. PhotoDays Dashboard aus dem Jahr 2024 zeigt die Rentabilität pro Session in Echtzeit an und ermöglicht es Studios, unrentable Servicebereiche innerhalb von Wochen nach der Erfassung zu identifizieren. Creative Force misst den SKU-Durchsatz und die Nachbearbeitungsraten und ermöglicht es Betriebsleitern, die Personalbesetzung zu optimieren. Die Marktgröße für Fotostudio-Software im Bereich Analysen könnte bis 2030 USD 180 Millionen erreichen, sofern die aktuellen Wachstumsgeschwindigkeiten anhalten.

Wettbewerbsdruck beschleunigt die Einführung von Analysen, da Studios, die Konversionstrichter quantifizieren, Konkurrenten unterbieten können, während sie Margen schützen. Sunshine Photo Carts Advanced Analytics hebt Abbruchpunkte zwischen Anfrage und Buchung hervor und veranlasst Mikrooptimierungen wie kürzere Kontaktformulare oder gestaffelte Pakete, die den durchschnittlichen Bestellwert erhöhen. KI erscheint auch in prädiktiven Modulen, die Upselling-Möglichkeiten auf der Grundlage historischer Kaufmuster empfehlen. Sobald Studios solche Erkenntnisse einbetten, steigen die Wechselkosten und verbessern die Anbieterbindung.

Nach Studiogröße: Workflow-Automatisierung hebt mittelgroße Betriebe auf ein neues Niveau

Einzelfotografen-Unternehmen dominierten den Umsatz mit 55,38 % im Jahr 2024 und bleiben preissensibel, wobei sie Pakete bevorzugen, die Terminplanung, Rechnungsstellung und grundlegende Galerien für weniger als USD 30 pro Monat kombinieren. Mittelgroße Studios skalieren jedoch mit einer CAGR von 14,46 %, indem sie Produktionsaufgaben automatisieren, die zuvor Personalaufwand erforderten. smaX Photography nutzt ShootQ für die Terminplanung und Imagen für KI-Bearbeitung, um Tausende von Athletenporträts mit einem Team von nur fünf Mitarbeitern zu verwalten und dabei schlanke Arbeitsverhältnisse aufrechtzuerhalten. Der Marktanteil für Fotostudio-Software, der von mittelgroßen Studios erfasst wird, wird voraussichtlich steigen, da die Automatisierung die Lieferzyklen verkürzt.

Große Studios, typischerweise vertreten durch Orendts 325-köpfige Belegschaft, orchestrieren spezialisierte Stacks – kabelgebundene Aufnahme über Profoto ProStudio, Produktionsmanagement über Creative Force und benutzerdefinierte DAM-Systeme zur Verarbeitung von 300.000 SKUs jährlich. Ihre Best-Practice-Einführung sickert nach unten durch; Anbieter für den mittleren Markt integrieren nun Maskierungs- und Stapelumbenennungsfunktionen auf Unternehmensniveau in Jahreslizenzen unter USD 100 und demokratisieren damit anspruchsvolle Workflows. Infolgedessen können mittelgroße Betriebe nationale Aufträge verfolgen, ohne die Lohnkosten entsprechend zu skalieren.

Nach Endnutzer: Kommerzielle Studios industrialisieren hochvolumige Bildgebung

Hochzeits- und Eventspezialisten trugen 41,28 % der Nachfrage im Jahr 2024 bei, während kommerzielle Studios mit einer CAGR von 15,18 % wachsen, angetrieben durch den unstillbaren Hunger des E-Commerce nach Produktbildern. Photorooms API verarbeitete 13 Millionen Barbie-Social-Media-Selfies für Warner Brothers und verdeutlichte damit hochvolumige Anwendungsfälle. Die Marktgröße für Fotostudio-Software für kommerzielle Studios wird bis 2030 voraussichtlich USD 400 Millionen übersteigen, da KI-gestützte Hintergrundentfernung und automatisierter Farbabgleich tagesaktuelle Katalogaktualisierungen ermöglichen.

Schulfotografen verwalten umfangreiche Schülerlisten unter engen Fristen und verlassen sich auf Listenintegrationen und automatisierte Gesichtserkennung, um ihren Workflow zu optimieren. Porträtstudios nutzen vorlagengesteuerte Beleuchtung und Posing, um die Markenkonsistenz über mehrere Standorte hinweg zu wahren. Der Wettbewerbsvorteil hängt nun von der Durchsatzeffizienz ab; Studios, die KI-gestützte Bildauswahl einsetzen, berichten von 300 % Produktivitätssteigerungen, was die Arbeitsökonomie so umgestaltet, dass ein Bearbeiter Arbeit erledigen kann, die früher drei erforderte. Anbieter, die branchenspezifische Compliance anbieten – wie die Verfolgung der elterlichen Einwilligung in Schulsystemen – bauen verteidigungsfähige Nischen auf.

Geografische Analyse

Nordamerika generierte im Jahr 2024 38,12 % des Umsatzes, angetrieben von rund 200.000 professionellen Fotografen und einer Abonnementdurchdringungsrate von über 60 % unter Vollzeitpraktikern. Studios in den Vereinigten Staaten legen großen Wert auf schnellen Kundensupport; die Lösung von Problemen am selben Tag ist eine Mindestanforderung während der Hochsaison für Hochzeiten. Kanadas zweisprachige Anforderungen treiben die Entwicklung lokalisierter Oberflächen voran, während mexikanische Betreiber Cloud-Tools nutzen, um Destination-Hochzeiten aus den Vereinigten Staaten und Europa zu bedienen. Die Preissensibilität in lateinamerikanischen Märkten hält Dauerlizenzoptionen relevant, obwohl hybride Ansätze, die Bilder lokal zwischenspeichern, um Bandbreitenkosten zu verwalten, an Bedeutung gewinnen.

Das Nachfrageprofil Europas wird durch die DSGVO geprägt, die Compliance-Tools zu einer vorrangigen Beschaffungspriorität macht. Anbieter, die SOC-2-Typ-II-Berichte und detaillierte Einwilligungs-Workflows anbieten, sind besonders resonant in Deutschland und Frankreich, wo Regulierungsbehörden automatisierte Entscheidungsfindung genau prüfen. Das Vereinigte Königreich bleibt trotz des Austritts aus der Europäischen Union ein bedeutender Ausgeber für KI-gestützte Bearbeitung, während in Italien und Spanien eine steigende Akzeptanz unter Porträt- und Tourismusfotografen zu verzeichnen ist. Rundle Partners' Übernahme von Iris Booth im Jahr 2024 unterstreicht den Appetit auf schlüsselfertige Kioske, die Hardware und konforme Software bündeln und die Einführung auf multinationalen Unternehmensgeländen vereinfachen.

Der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 14,80 % und damit im schnellsten regionalen Tempo. Eine Smartphone-Durchdringung von über 70 % in städtischen Gebieten Chinas und Indiens treibt durch soziale Medien getriebene Mini-Sessions an und schafft Nachfrage nach mobilorientierten Buchungs-Apps. Japan und Südkorea weisen hohe Pro-Kopf-Softwareausgaben auf und bevorzugen lokalen Sprachsupport sowie Integrationen mit LINE und KakaoTalk. Australien spiegelt Nordamerika bei der Abonnementakzeptanz wider, während Indonesien und die Philippinen aufgrund inkonsistenter Breitbandverbindungen auf hybride Modelle setzen. Die Region Naher Osten und Afrika bleibt noch in einem frühen Stadium, weist jedoch Lichtblicke wie die Vereinigten Arabischen Emirate auf, wo Luxus-Destination-Hochzeiten die Einführung von Premium-Software vorantreiben.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und konzentriert sich auf Wettrüsten bei Funktionen. HoneyBook nutzt Transaktionsdaten aus USD 13 Milliarden an verarbeiteten Zahlungen, um Preisbenchmarks bereitzustellen und die Plattformabhängigkeit zu stärken. SmugMugs tiefe Integration mit Drucklabors bettet Fulfillment-Workflows ein, die den Wechsel erschweren.

Disruptoren wie Imagen und Photoroom ziehen Kapital an, indem sie KI als Kostensenkungsmotor für die hochvolumige Nachbearbeitung positionieren. Adobes Paket aus Lightroom, Photoshop und Creative-Cloud-Speicher behält seine Anziehungskraft und zwingt Konkurrenten zur Differenzierung über Preis oder Nischenspezialisierung. Datenschutz ist zu einem Schlachtfeld geworden; ACDSee vermarktet GPU-beschleunigtes KI, das niemals Dateien hochlädt, und zielt damit auf Kunden ab, die Cloud-Datenpannen scheuen.

Trends zur vertikalen Integration sind erkennbar, da Anbieter komplementäre Fähigkeiten erwerben. Rundle Partners' Kauf von Iris Booth verbindet Hardware-Kioske mit KI-Bearbeitung und schafft eine End-to-End-Self-Service-Lösung. Compliance-Zertifizierungen beeinflussen nun Unternehmensabschlüsse; SOC 2, ISO 27001 und DSGVO-Angemessenheitsbescheide können Premiumpreise erzielen. Insgesamt kontrollieren die fünf größten Anbieter rund 45 % des Umsatzes, während der lange Schwanz von Nischenanbietern segmentspezifische Bedürfnisse bedient und den Markt moderat fragmentiert hält.

Marktführer in der Fotostudio-Software-Branche

Sprout Studio Inc.

HoneyBook Inc.

17hats LLC

Studio Ninja Pty Ltd

Tave LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Adobe hat Photoshop Elements 2025 und Premiere Elements 2025 mit KI-gestützten Tools wie Entfernen und Tiefenunschärfe eingeführt.

- April 2025: ACDSee veröffentlichte Photo Studio Home 2025 mit GPU-beschleunigter KI-Super-Auflösung und AVIF-Unterstützung.

- Februar 2025: Excire debütierte mit der Foto Office Edition, einem netzwerkfähigen On-Premise-DAM ab USD 29,90 pro Nutzer und Monat.

- Februar 2025: ACDSee brachte Photo Studio Professional 2025 mit KI-Objektmaskierung und einem neuen Personenmodus auf den Markt.

Berichtsumfang des globalen Marktes für Fotostudio-Software

| Cloud |

| On-Premise |

| Hybrid |

| Terminplanung und CRM |

| Post-Produktions-Workflow |

| Finanzmanagement |

| Marketing-Automatisierung |

| Analysen und Berichte |

| Einzelfotograf |

| Kleines Studio (2–5 Mitarbeiter) |

| Mittelgroßes Studio (6–15 Mitarbeiter) |

| Großes Studio (> 15 Mitarbeiter) |

| Hochzeits- und Eventfotografen |

| Porträtstudios |

| Kommerzielle Studios |

| Schulfotografie |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Bereitstellungstyp | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Funktionsumfang | Terminplanung und CRM | |

| Post-Produktions-Workflow | ||

| Finanzmanagement | ||

| Marketing-Automatisierung | ||

| Analysen und Berichte | ||

| Nach Studiogröße | Einzelfotograf | |

| Kleines Studio (2–5 Mitarbeiter) | ||

| Mittelgroßes Studio (6–15 Mitarbeiter) | ||

| Großes Studio (> 15 Mitarbeiter) | ||

| Nach Endnutzer | Hochzeits- und Eventfotografen | |

| Porträtstudios | ||

| Kommerzielle Studios | ||

| Schulfotografie | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fotostudio-Software im Jahr 2025?

Die Marktgröße für Fotostudio-Software erreichte im Jahr 2025 USD 720 Millionen.

Wie hoch ist die erwartete CAGR bis 2030?

Der Umsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 13,40 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Architekturen wachsen mit einer CAGR von 15,68 %, da Studios On-Premise-Kontrolle mit Cloud-Skalierbarkeit in Einklang bringen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 14,80 % bis 2030, angetrieben durch Smartphone-Akzeptanz und durch Influencer getriebene Nachfrage.

Wie groß ist die Chance im Bereich Analyse-Tools?

Analyse- und Berichtsmodule sind der am schnellsten wachsende Funktionsbereich, der mit einer CAGR von 15,27 % wächst und bis 2030 voraussichtlich USD 180 Millionen übersteigen wird.

Welche Sicherheitsbedenken beeinflussen Kaufentscheidungen?

Datenpannen wie der Dropbox-Sign-Vorfall im Jahr 2024 haben die Nachfrage nach Plattformen gesteigert, die KI-Verarbeitung auf dem Gerät und SOC-2-zertifizierte Cloud-Optionen anbieten.

Seite zuletzt aktualisiert am: