Größe und Marktanteil des Procure-to-Pay-Software-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

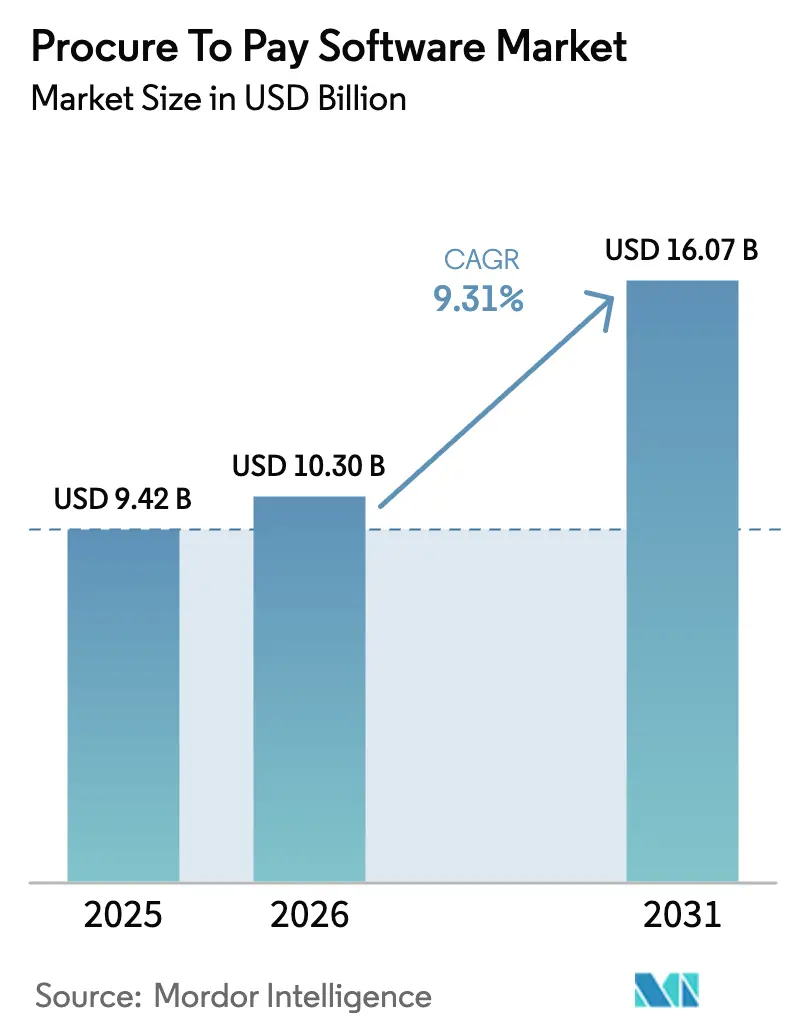

| Marktgröße (2026) | 10.3 Milliarden US-Dollar |

| Marktgröße (2031) | 16.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

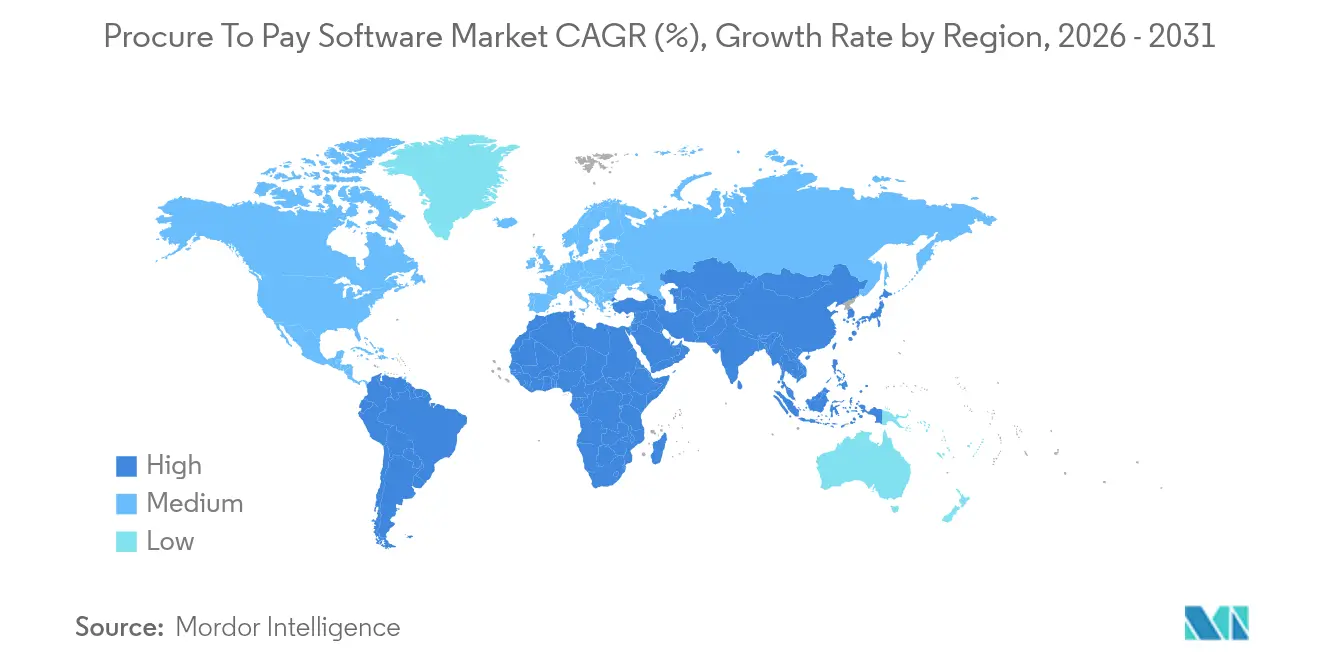

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

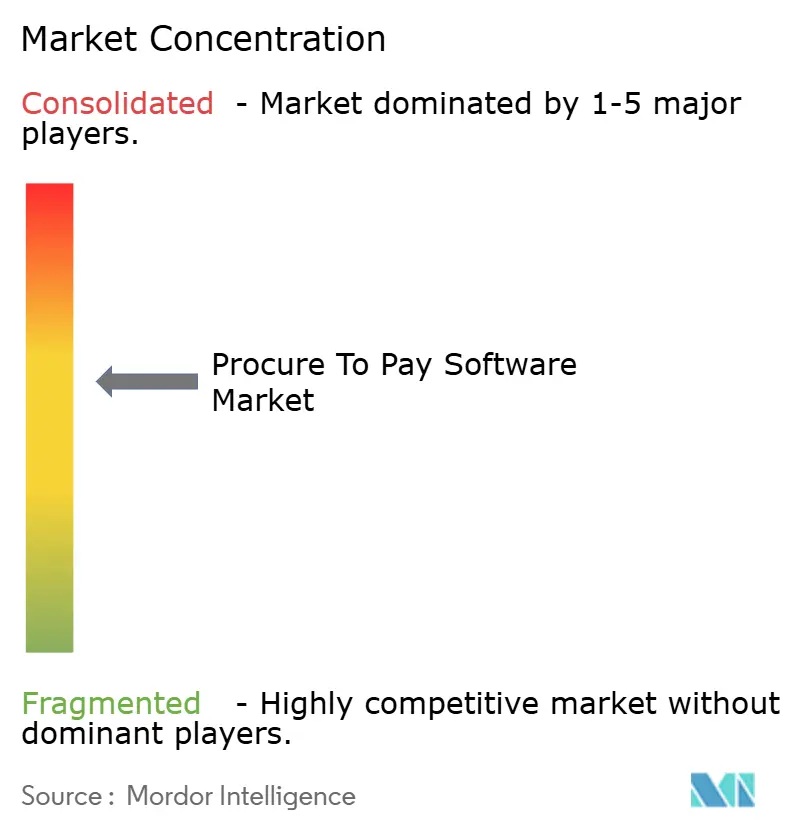

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Procure-to-Pay-Software-Markts von Mordor Intelligence

Die Größe des Procure-to-Pay-Software-Markts wird voraussichtlich von USD 9,42 Milliarden im Jahr 2025 auf USD 10,3 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,31 % über den Zeitraum 2026–2031 USD 16,07 Milliarden erreichen. Robuste Cloud-Akzeptanz, zunehmender Einsatz generativer KI und verschärfte Nachhaltigkeitsvorschriften halten die Nachfrage branchenübergreifend auf hohem Niveau. Cloud-native Bereitstellungen machen bereits den Großteil neuer Projekte aus, während integrierte Source-to-Pay-Suiten an Beliebtheit gewinnen, da Unternehmen Einzellösungen in einheitliche Ökosysteme konsolidieren. Dienstleistungsgetriebene Transformation wächst schneller als Lizenzverkäufe, da Unternehmen Change-Management-Expertise zusammen mit Technologie-Rollouts wünschen. Regional behält Nordamerika die Führungsposition, während der asiatisch-pazifische Raum schneller wächst, da lokale Unternehmen veraltete ERP-Systeme modernisieren und direkt in die Cloud-Beschaffung einsteigen.

Wichtigste Erkenntnisse des Berichts

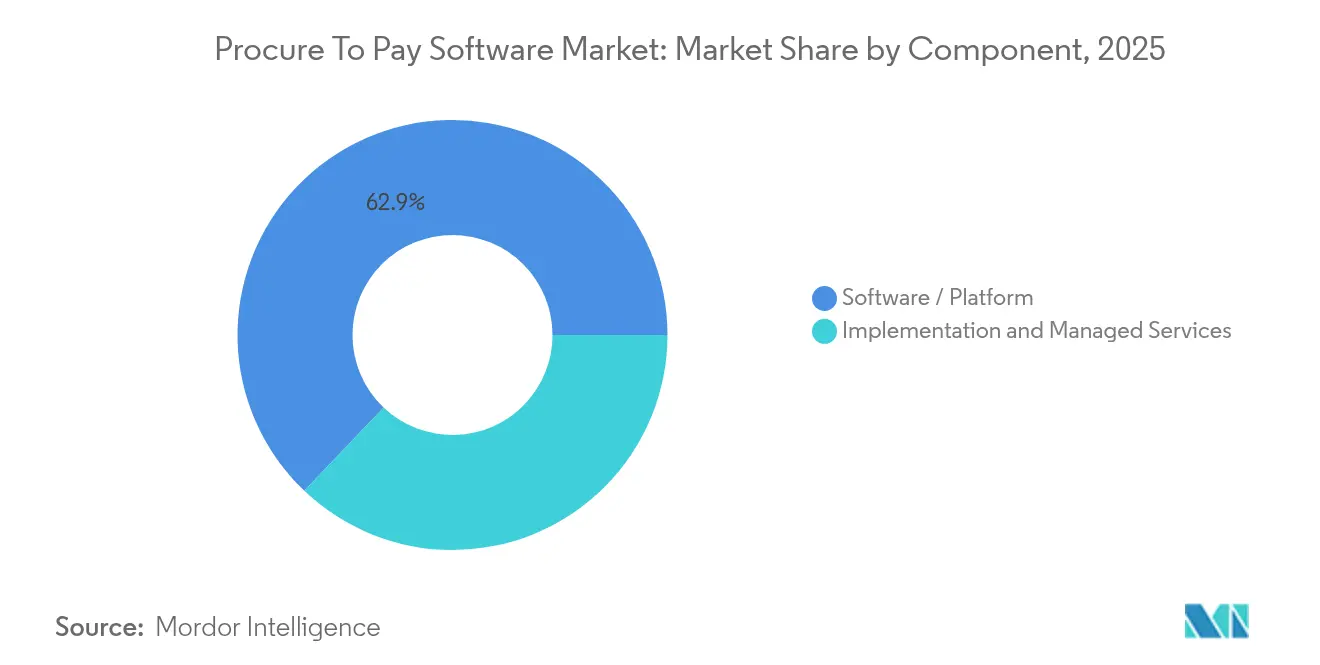

- Nach Komponente entfielen im Jahr 2025 62,90 % des Marktanteils des Procure-to-Pay-Software-Markts auf Software-Plattformen, während Implementierungs- und Managed Services bis 2031 voraussichtlich mit einer CAGR von 13,97 % wachsen werden.

- Nach Bereitstellung hielten Cloud-Lösungen im Jahr 2025 einen Anteil von 71,10 % an der Größe des Procure-to-Pay-Software-Markts; hybride und Cloud-Implementierungen werden voraussichtlich bis 2031 mit einer CAGR von 12,98 % wachsen.

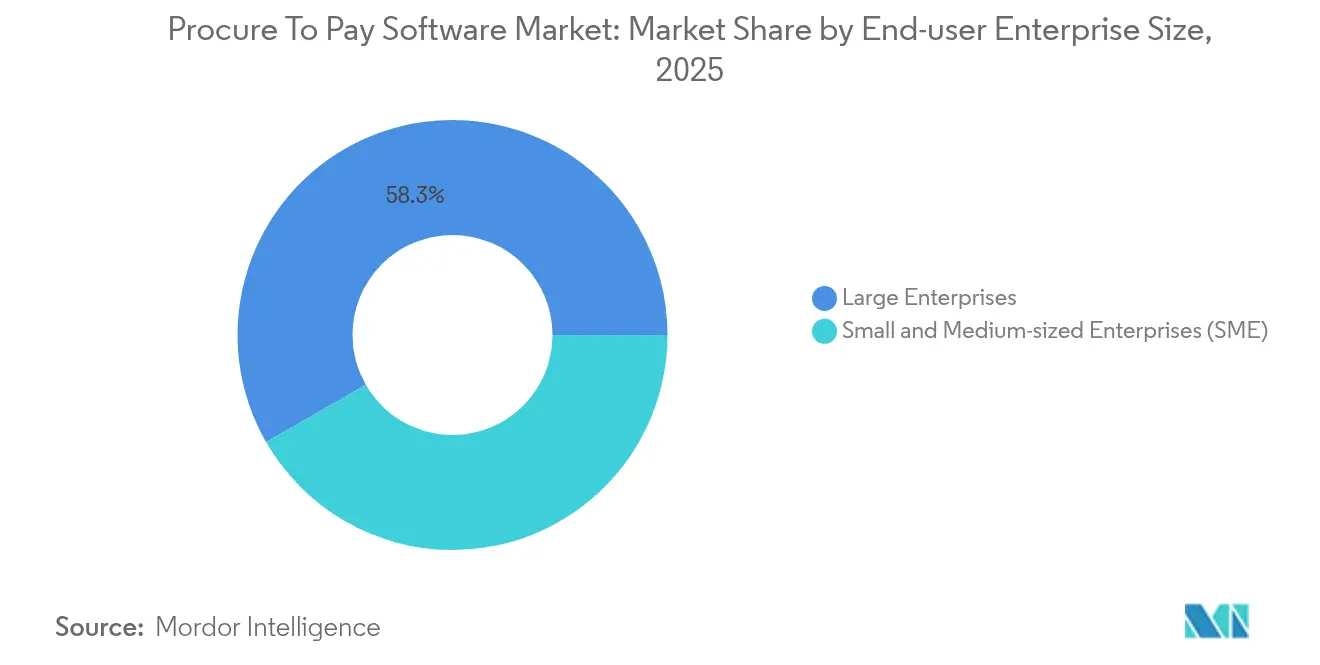

- Nach Endnutzer-Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 58,30 %, während kleine und mittlere Unternehmen zwischen 2026 und 2031 die schnellste CAGR von 12,31 % verzeichnen dürften.

- Nach Endnutzerbranche entfielen im Jahr 2025 24,10 % der Größe des Procure-to-Pay-Software-Markts auf das verarbeitende Gewerbe; Gesundheitswesen und Biowissenschaften verzeichnen bis 2031 eine CAGR von 14,36 %.

- Nach Geografie entfielen 39,10 % der Umsätze des Jahres 2025 auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 12,22 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Procure-to-Pay-Software-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cloud-Akzeptanz für die Transformation der Beschaffung | +2.1% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Ausweitung integrierter Source-to-Pay-Suiten | +1.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Aufstieg von generativen KI-Copiloten für die Erfassung von Rechnungsdaten in der Kreditorenbuchhaltung | +1.5% | Nordamerika und asiatisch-pazifischer Raum als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach ESG-verknüpfter Lieferanten-Ausgabenanalyse | +1.2% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Autonome Konvergenz von Kreditorenbuchhaltung und Cashflow in gemeinsamen Servicezentren | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Nachfrage nach dienstleistungsgetriebener Beschaffungstransformation | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cloud-Akzeptanz für die Transformation der Beschaffung

Unternehmen migrieren Beschaffungssysteme auf Cloud-native Plattformen, um Echtzeit-Ausgabentransparenz und automatisiertes Compliance-Monitoring zu erhalten, die On-Premises-Lösungen fehlen. Das Modell ermöglicht eine schnelle Skalierung bei Volumenschwankungen und senkt die Infrastrukturkosten. Die Integration mit externen Lieferantennetzwerken wird einfacher und hilft Unternehmen, geopolitische Störungen und Lieferunterbrechungen schnell zu bewältigen. Der Wandel unterstützt auch verteilte Belegschaften, indem er Remote-Nutzern gleichen Zugang zu Beschaffungsworkflows bietet. Mit der Reifung souveräner Clouds können regulierte Sektoren Datensouveränitätsanforderungen erfüllen, ohne die betrieblichen Vorteile der Public Cloud zu opfern.

Ausweitung integrierter Source-to-Pay-Suiten

Unternehmen bevorzugen einheitliche Suiten, die Beschaffung, Vertragsabschluss, Einkauf und Zahlung verknüpfen, da diese Datensilos beseitigen und Abstimmungsfehler reduzieren. Anbieter differenzieren sich durch KI-gestützte Ausgabenanalysen, Lieferantenrisikobewertung und Vertragsintelligenz, die den gesamten Lebenszyklus abdecken. Die Konsolidierung erhöht die Wechselkosten und schreckt von der Einführung isolierter Einzellösungen ab, was den durchschnittlichen Vertragswert im Procure-to-Pay-Software-Markt steigert.

Aufstieg von generativen KI-Copiloten für die Erfassung von Rechnungsdaten in der Kreditorenbuchhaltung

Generative KI extrahiert heute Rechnungsdaten, kennzeichnet Ausnahmen und leitet Genehmigungen mit minimalem manuellem Aufwand weiter. SAPs Joule-Copilot innerhalb von Ariba ermöglicht es Mitarbeitern, Ausgabendaten in natürlicher Sprache abzufragen und die Verarbeitungszeit um bis zu 85 % zu reduzieren [1]SAP SE, "Einführung des Joule KI-Copiloten für Unternehmen," sap.com. Gesundheitsdienstleister profitieren besonders, da KI Engpässe vorhersagt und Bestandsauffüllungen automatisiert. Schnellere Durchlaufzeiten verbessern die Lieferantenbeziehungen und erschließen Frühzahlungsrabatte, was den Mehrwert des Procure-to-Pay-Software-Markts für liquiditätsbeschränkte Käufer steigert.

Nachfrage nach ESG-verknüpfter Lieferanten-Ausgabenanalyse

Die europäische Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit verpflichtet Unternehmen, Scope-3-Emissionen über alle Lieferstufen hinweg zu verfolgen. Käufer benötigen daher Beschaffungstools, die Emissionsdaten in Beschaffungsentscheidungen einbetten. Das ESG-Zielmodul von JAGGAER ermöglicht es Kunden, Kohlenstoffkennzahlen auf Preisvergleiche zu überlagern und so ausgewogene Entscheidungen zu treffen, die sowohl Kosten- als auch Nachhaltigkeitsziele erfüllen[2]JAGGAER, "Übersicht über die ESG-Zielplattform," jaggaer.com. Anbieter, die solche integrierten Analysen bereitstellen können, genießen einen Wettbewerbsvorteil bei der Gewinnung langfristiger Verträge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Legacy-ERP-Bindung bei Tier-2-Herstellern | -1.4% | Global, konzentriert in Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Datensouveränität in der Public-Sector-Cloud | -0.8% | Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Implementierungsfachkräften | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturbeschränkungen in aufstrebenden Regionen | -0.4% | Südamerika und Teile des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-ERP-Bindung bei Tier-2-Herstellern

Viele mittelgroße Fabriken betreiben noch stark angepasste ERP-Instanzen, denen moderne APIs fehlen. Die Migration dieser Umgebungen vor SAPs Support-Deadline 2027 kostet häufig mehr als USD 2 Millionen – eine Hürde, die neue Beschaffungs-Rollouts verzögert. Datensilos erschweren zudem Echtzeit-Analysen, und das Risiko von Produktionsausfällen hält Führungsteams davon ab, umfangreiche Ersatzprojekte zu genehmigen.

Bedenken hinsichtlich der Datensouveränität in der Public-Sector-Cloud

Behördliche Käufer müssen Daten innerhalb nationaler Grenzen halten, doch nur eine Handvoll Hyperscaler bietet zertifizierte lokale Zonen an. Das britische Cabinet Office nannte Anbieterabhängigkeit als Budgetierungshindernis bei der Verhandlung von Milliarden an Cloud-Ausgaben. Beschaffungsprojekte erfordern daher langwierige rechtliche Prüfungen, was die Durchlaufzeiten verlängert und die Gesamtbetriebskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Implementierungskomplexität voran

Software-Plattformen hielten im Jahr 2025 einen Anteil von 62,90 % am Procure-to-Pay-Software-Markt, gestützt durch Abonnementeinnahmen, die laufende Forschung und Entwicklung finanzieren. Anbieter wie Oracle verzeichneten im Geschäftsjahr 2025 Cloud-Einnahmen von USD 6,7 Milliarden, ein Jahreswachstum von 27 %, das die Nachfrage nach kontinuierlicher Funktionserweiterung bestätigte. Die mit Dienstleistungen verbundene Größe des Procure-to-Pay-Software-Markts wird jedoch voraussichtlich schneller steigen und mit einer CAGR von 13,97 % wachsen, da Unternehmen Beratungs-, Konfigurations- und Managed-Operations-Unterstützung nachfragen. Implementierungspartner entwickeln sich daher zu entscheidenden Gatekeepern für den Kundenerfolg.

Die Dienstleistungsprämie spiegelt die Erkenntnis wider, dass digitale Beschaffung weniger mit der Bereitstellung von Code als vielmehr mit der Neugestaltung von Genehmigungsketten, dem Onboarding von Lieferanten und der Datenverwaltung zu tun hat. SAPs umfassendes S/4HANA-Migrationsökosystem verdeutlicht, wie Integratoren langfristige Wertströme durch Change-Management-Programme monetarisieren. Mit zunehmender KI-Akzeptanz wächst die Nachfrage nach Experten, die Modelle neu trainieren und Prompt-Bibliotheken optimieren können, was die Bedeutung von Dienstleistungen im Procure-to-Pay-Software-Markt unterstreicht.

Nach Bereitstellung: Cloud-Infrastruktur dominiert die digitale Transformation

Cloud-Instanzen hielten im Jahr 2025 71,10 % des Marktanteils des Procure-to-Pay-Software-Markts und werden voraussichtlich weiter steigen, da Implementierungen bis 2031 mit einer CAGR von 12,98 % zunehmen. Pay-as-you-go-Preisgestaltung reduziert Kapitalausgaben, während automatische Skalierung schwankende Rechnungsvolumina in saisonalen Spitzenzeiten bewältigt. Hybride Architekturen bleiben in Sektoren wie dem Finanzdienstleistungsbereich bestehen, wo Regulierungsbehörden lokale Backups fordern. Souveräne Clouds schließen nun Compliance-Lücken und ermöglichen es Verteidigungs- und Gesundheitsbehörden, sensible Beschaffungsworkloads von veralteten Mainframes auf moderne Stacks zu verlagern.

On-Premises-Investitionen bleiben in Fabriken bestehen, die auf deterministische Netzwerkleistung und Produktionsintegration angewiesen sind, doch selbst diese Nutzer pilotieren Cloud-Analysen oberhalb ihrer Transaktionsschichten. Folglich schreiben die meisten neuen Ausschreibungen containerisierte Microservices vor, um Bereitstellungen zukunftssicher zu machen. Diese Migration erschließt künftige Upgrades wie KI-Inferenz am Edge für Echtzeit-Betrugsbewertung und festigt damit die Dominanz der Cloud im Procure-to-Pay-Software-Markt weiter.

Nach Endnutzer-Unternehmensgröße: Demokratisierung für KMU beschleunigt sich

Großunternehmen erwirtschafteten im Jahr 2025 58,30 % des Gesamtumsatzes, da globale Konzerne den Einkauf über Hunderte von Standorten hinweg weiter harmonisieren. Kleine und mittlere Unternehmen weisen jedoch die steilere CAGR von 12,31 % auf, da Cloud-Abonnements es ihnen ermöglichen, hohe Infrastrukturkosten zu umgehen. Die vom KMU-Segment erfasste Größe des Procure-to-Pay-Software-Markts wird voraussichtlich zunehmen, da Low-Code-Konfiguration die Abhängigkeit von zertifizierten Administratoren verringert. Anbieter bündeln nun geführte Workflows und chatbasierte Unterstützung, damit schlanke Finanzteams sich innerhalb von Wochen selbst einrichten können.

Gleichzeitig zielen Plattformanbieter mit KI-Copiloten auf Großkunden ab, die mehrjährige Ausgabendaten analysieren und Vertragsverlängerungen empfehlen, wodurch hochwertige Unternehmensverlängerungen gesichert werden. Workday berichtet, dass mehr als 60 % der Fortune-500-Unternehmen seine Beschaffungsfunktionen lizenzieren. Dennoch bleibt das KMU-Segment mit langer Schwanzverteilung aufgrund seines schieren Volumens attraktiv, was Anbieter dazu veranlasst, modulare Stufen zu entwerfen, die pro aktivem Lieferanten statt pauschal pro Unternehmensplatz berechnet werden.

Nach Endnutzerbranche: Gesundheitswesen führt die vertikale Transformation an

Das verarbeitende Gewerbe besaß im Jahr 2025 einen Anteil von 24,10 % an der Größe des Procure-to-Pay-Software-Markts aufgrund seiner umfangreichen Lieferantennetzwerke und strengen Rückverfolgbarkeitsregeln. Automobilwerke integrieren e-Kanban-Signale in Beschaffungsmodule, um Just-in-time-Bestellungen auszulösen, während Elektronikhersteller mehrstufige Stücklistenkostensimulationen durchführen, um Lieferunterbrechungen abzumildern. Trotz dieser Größenordnung wird für Gesundheitswesen und Biowissenschaften eine CAGR von 14,36 % prognostiziert – die schnellste unter den beobachteten Branchen.

Krankenhäuser digitalisieren Purchase-to-Pay-Abläufe, um Anti-Kickback-Gesetze einzuhalten und nicht-klinische Kosten bei Erstattungsdruck zu senken. KI-Modelle kennzeichnen doppelte Abrechnungen und empfehlen Formulierungssubstitutionen, sodass Kliniker sich auf die Patientenversorgung konzentrieren können. Parallel dazu betten Pharmaunternehmen ESG-Kennzahlen in Kategoriestrategien ein, um Regulierungsbehörden und Investoren gleichermaßen zu befriedigen. Einzelhandel, BFSI, öffentlicher Sektor und Logistik verzeichnen jeweils stetige Volumenzuwächse, doch der Aufschwung im Gesundheitswesen signalisiert eine Verlagerung hin zu unternehmenskritischen Anwendungen, bei denen die Beschaffung die öffentliche Sicherheit und das Compliance-Risiko direkt beeinflusst.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,10 % des globalen Umsatzes bei, begünstigt durch eine etablierte SaaS-Kultur, eine breite Glasfaserabdeckung und eine ausgereifte Risikokapitalfinanzierung. Die Public-Cloud-Durchdringung ermöglicht es regionalen Käufern, neue Module schnell zu testen, und angespannte Arbeitsmärkte veranlassen Unternehmen, repetitive Aufgaben in der Kreditorenbuchhaltung zu automatisieren. Die fortschrittliche Haltung der Region gegenüber generativen KI-Pilotprojekten steigert die Akzeptanz weiter, da frühe Anwender ROI-Kennzahlen für die Rechnungserfassung validieren.

Europa verzeichnet ein stetiges Wachstum, das durch ESG-Gesetzgebung untermauert wird, die Transparenz in der Lieferkette fordert. Käufer dort priorisieren Beschaffungssuiten mit integrierten Nachhaltigkeits-Dashboards und strengen Datensouveränitätskontrollen. Deutschland, Frankreich und die nordischen Länder treiben souveräne Cloud-Initiativen voran, die regionale Rechenzentren zertifizieren und es sensiblen Käufern aus dem öffentlichen Sektor ermöglichen, Workloads zu migrieren, ohne gegen Lokalisierungsgesetze zu verstoßen.

Der asiatisch-pazifische Raum verzeichnet mit 12,22 % die schnellste CAGR, da Unternehmen veraltete ERP-Systeme modernisieren, um an globalen Lieferkettenprogrammen teilzunehmen. Regierungen von Indien bis Vietnam veröffentlichen Digitalisierungs-Roadmaps, die das Onboarding von KMU zu E-Rechnungsstellungsmandaten fördern. Begrenzte Legacy-Bindung ermöglicht es vielen lokalen Unternehmen, direkt zu mobilen Beschaffungs-Apps zu wechseln. Südamerika sowie der Nahe Osten und Afrika hinken aufgrund von Bandbreitenlücken und Währungsvolatilität hinterher, doch Infrastrukturprojekte und Handelszonenreformen versprechen mittelfristiges Aufwärtspotenzial in diesen unterversorgten Segmenten des Procure-to-Pay-Software-Markts.

Wettbewerbslandschaft

Der Procure-to-Pay-Software-Markt befindet sich in einem mäßig konsolidierten Zustand. SAP, Oracle und Workday nutzen End-to-End-Suiten und tiefe Unternehmensbeziehungen, um Marktanteile zu verteidigen. Ihre eingebetteten Analysen, KI-Copiloten und Ökosystem-Marktplätze stellen für globale Konzerne hohe Wechselkosten dar. SAPs vierteljährliche Cloud-Einnahmen überstiegen im Jahr 2025 USD 9 Milliarden – ein starkes Signal für verankerte Skalierung.

Spezialisierte Anbieter differenzieren sich unterdessen durch vertikale Tiefe oder Einfachheit der Benutzererfahrung. Coupa, nun von Thoma Bravo unterstützt, investiert in KI-gestützte Beschaffung, während JAGGAER unter Vista Equity auf ESG-Analysen setzt. Zip und andere Start-ups positionieren chat-native Schnittstellen, die Intake-to-Procure in kleinen Teams automatisieren und so Druck auf etablierte Anbieter ausüben, Workflows zu vereinfachen.

Die Akquisitionstätigkeit bleibt lebhaft. Thoma Bravo integrierte Coupa in ein breiteres Fintech-Portfolio, Vista Equity fusionierte Jaggaer-Assets zur Straffung von Forschung und Entwicklung, und WiseTech Global erwarb e2open, um die Logistikausführung mit der vorgelagerten Beschaffung zu verknüpfen [3]WiseTech Global, "Abschluss der e2open-Akquisition," wisetechglobal.com. Da Plattformen konvergieren, liegen Chancen in der Lieferantenrisikobewertung, der autonomen Zahlungsorchestrierung und dezentralem Computing am Netzwerkrand. Anbieter, die diese Fähigkeiten am schnellsten vereinen, werden die Wettbewerbsergebnisse im Procure-to-Pay-Software-Markt prägen.

Marktführer im Bereich Procure-to-Pay-Software

SAP SE

Oracle Corporation

Coupa Software Incorporated

Basware Oyj

Jaggaer LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Entegra stellte EPRO vor, betrieben von BirchStreet Systems, das Kunden aus dem Gastronomiebereich Multi-Channel-Bestellung und umfangreichere Ausgabenanalysen bietet.

- Mai 2025: WiseTech Global schloss die Akquisition von e2open ab und erweiterte damit seine Lieferkettenplattform um integrierte Beschaffungsmodule.

- Januar 2025: Stampli führte Procure to Pay ein und integrierte Kaufanfragen, Bestellerstellung und Rechnungsabwicklung in einer einzigen Oberfläche.

- Oktober 2024: Unimarket fusionierte mit VendorPanel, um Kunden im mittleren Marktsegment eine stärkere Source-to-Pay-Suite bereitzustellen.

Berichtsumfang des globalen Procure-to-Pay-Software-Markts

Der Procure-to-Pay-Prozess (P2P) integriert alle Beschaffungs- und Zahlungsaktivitäten innerhalb einer Organisation. Er umfasst den vollständigen Lebenszyklus der Beschaffung von Waren oder Dienstleistungen, beginnend mit der Bedarfsanforderung und der Erstellung von Bestellungen, über die Lieferantenauswahl und die Rechnungsverarbeitung bis hin zur abschließenden Zahlung an Lieferanten.

Der Bericht zum Procure-to-Pay-Software-Markt ist segmentiert nach Bereitstellung (Cloud, On-Premises), nach Unternehmen (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, öffentlicher Sektor und Institutionen, Einzelhandel, Transport, verarbeitendes Gewerbe und weitere Endnutzerbranchen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Software / Plattform |

| Implementierungs- und Managed Services |

| Cloud |

| On-Premises |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Öffentlicher Sektor und Bildung |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Verarbeitendes Gewerbe |

| Sonstige (Energie, IT und Telekommunikation, Gastgewerbe) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software / Plattform | ||

| Implementierungs- und Managed Services | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Öffentlicher Sektor und Bildung | |||

| Einzelhandel und E-Commerce | |||

| Transport und Logistik | |||

| Verarbeitendes Gewerbe | |||

| Sonstige (Energie, IT und Telekommunikation, Gastgewerbe) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Procure-to-Pay-Software-Markt derzeit?

Der Procure-to-Pay-Software-Markt erreichte im Jahr 2026 USD 10,3 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 9,31 % auf USD 16,07 Milliarden wachsen.

Welches Segment wächst in diesem Markt am schnellsten?

Implementierungs- und Managed Services verzeichnen mit 13,97 % die höchste CAGR, da Unternehmen Beratungs- und Change-Management-Kompetenzen benötigen, um die Beschaffungstransformation zu realisieren.

Wie dominant sind Cloud-Bereitstellungen?

Cloud-Lösungen erfassen bereits 71,10 % des Marktanteils und werden voraussichtlich mit einer CAGR von 12,98 % weiter wachsen, da immer mehr Unternehmen Skalierbarkeit und geringere Kapitalausgaben priorisieren.

Welche Region führt und welche wächst am schnellsten?

Nordamerika führt beim Umsatz mit einem Anteil von 39,10 %, während der asiatisch-pazifische Raum dank rascher Initiativen zur digitalen Transformation die schnellste CAGR von 12,22 % verzeichnet.

Seite zuletzt aktualisiert am: