Marktgröße und Marktanteil für Gasrückgewinnungseinheiten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

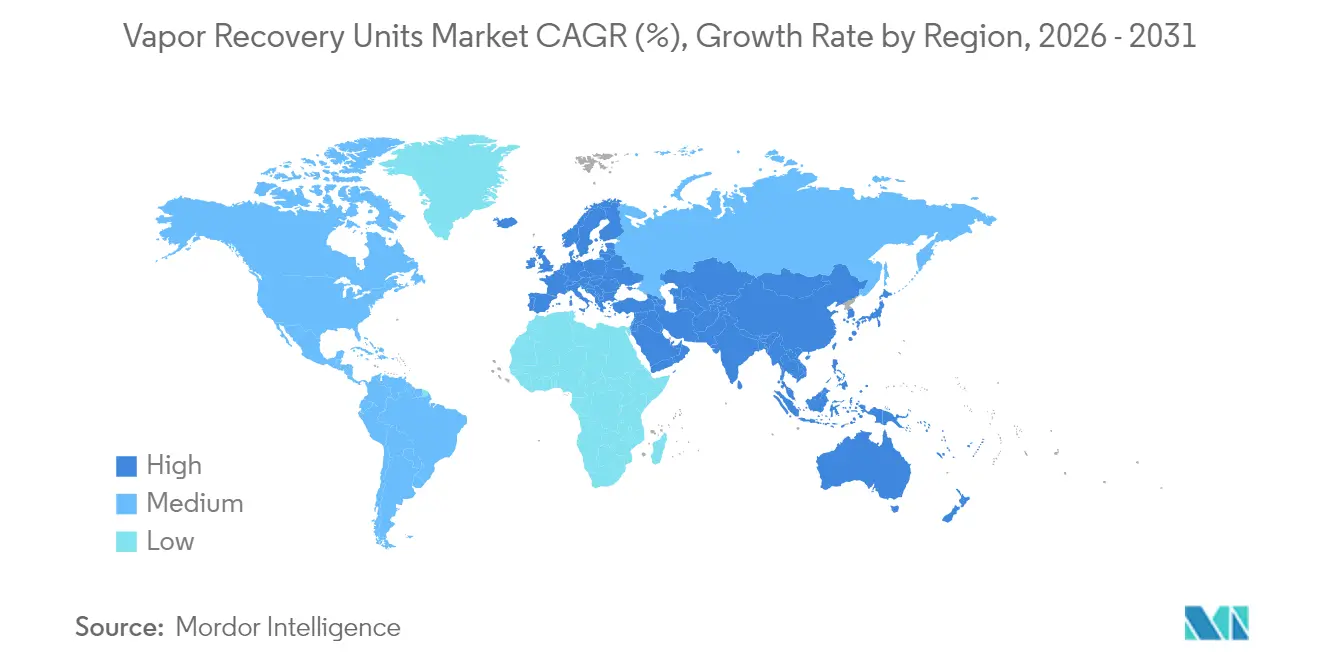

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

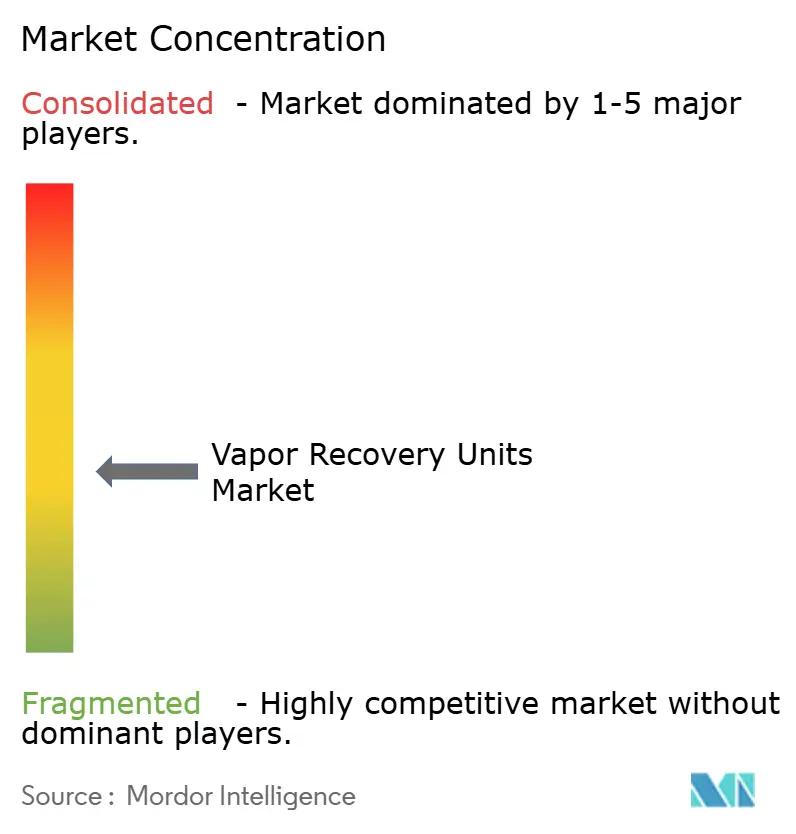

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gasrückgewinnungseinheiten von Mordor Intelligence

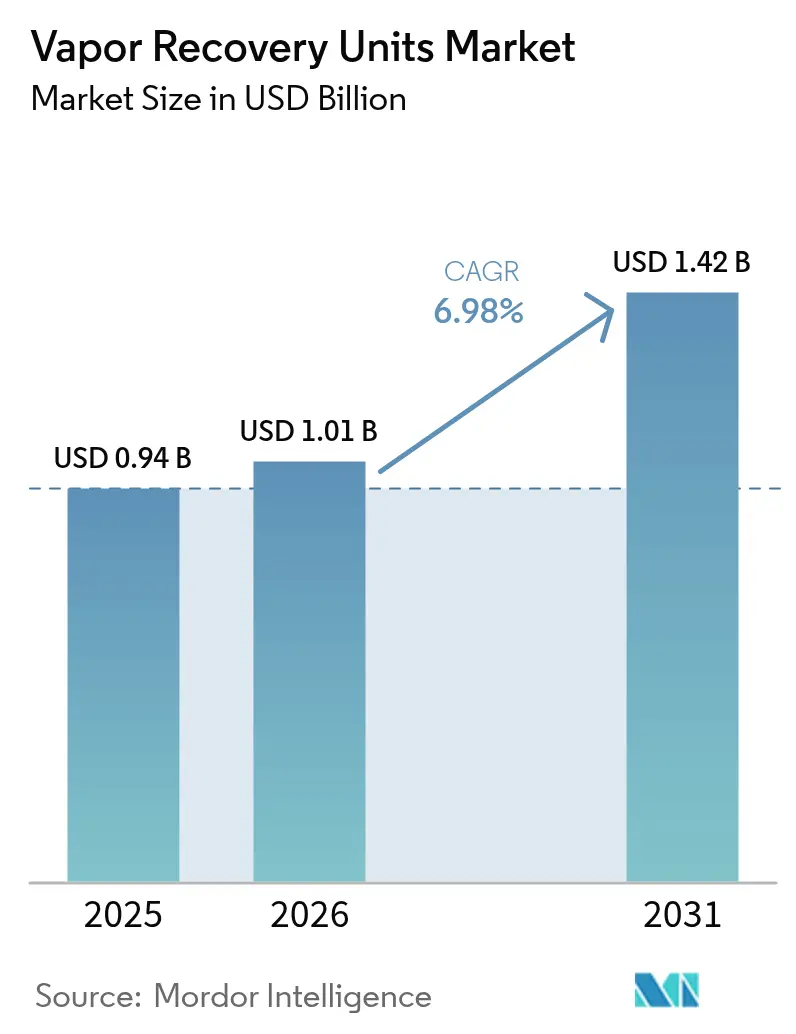

Die Marktgröße für Gasrückgewinnungseinheiten wird im Jahr 2026 auf 1,01 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,94 Milliarden USD, mit Prognosen für 2031 von 1,42 Milliarden USD, was einem Wachstum von 6,98 % CAGR über den Zeitraum 2026–2031 entspricht.

Die verschärfte Durchsetzung der neuen Methanregel der Umweltschutzbehörde der Vereinigten Staaten, kombiniert mit der eskalierenden Methan-Abfallemissionsabgabe, verleiht der Erfassung bisher abgeblasener Dämpfe einen klaren wirtschaftlichen Wert. Die Akzeptanz wird durch Verpflichtungen zur Abschaffung von Routineabfackelungen, Innovationen bei der Echtzeitüberwachung und Premium-Preise für rückgewonnene Gasströme mit hohem Heizwert vorangetrieben. Gleichzeitig verkürzen rasche Durchbrüche in der Membranwissenschaft die Amortisationszeiten und senken die Lebenszykluskosten für Betreiber, die zunehmend strengere Schwellenwerte für die Leckageerkennung und -reparatur einhalten müssen. Die Wettbewerbsaktivität wird zunehmend durch den Einsatz digitaler Zwillinge geprägt, die Ausfallzeiten reduzieren, sowie durch modulare Angebote für Bohrlöcher mit geringem Förderrückgang, bei denen Kapitaldisziplin gefragt ist.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten kompressionsbasierte Einheiten im Jahr 2025 einen Marktanteil von 45,55 % am Markt für Gasrückgewinnungseinheiten, während Membrantrennungseinheiten mit der schnellsten Wachstumsrate von 8,34 % von 2025 bis 2031 prognostiziert werden.

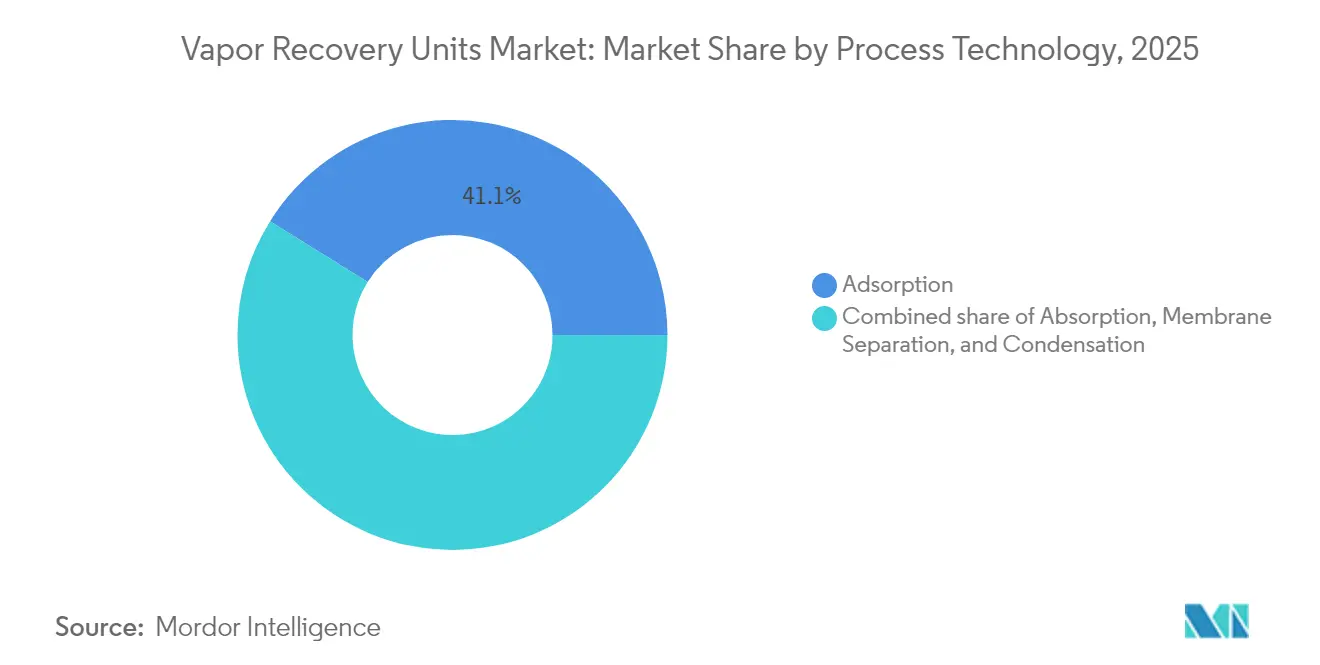

- Nach Prozesstechnologie erfasste die Adsorption im Jahr 2025 41,12 % der Marktgröße für Gasrückgewinnungseinheiten; Membrantrennung wird voraussichtlich mit einer CAGR von 12,15 % bis 2031 wachsen.

- Nach Durchflusskapazität ist das Band von 200–500 Mscfd mit der stärksten CAGR von 7,12 % positioniert und überholt das Segment von 50–200 Mscfd, das 2025 mit einem Anteil von 38,62 % führte.

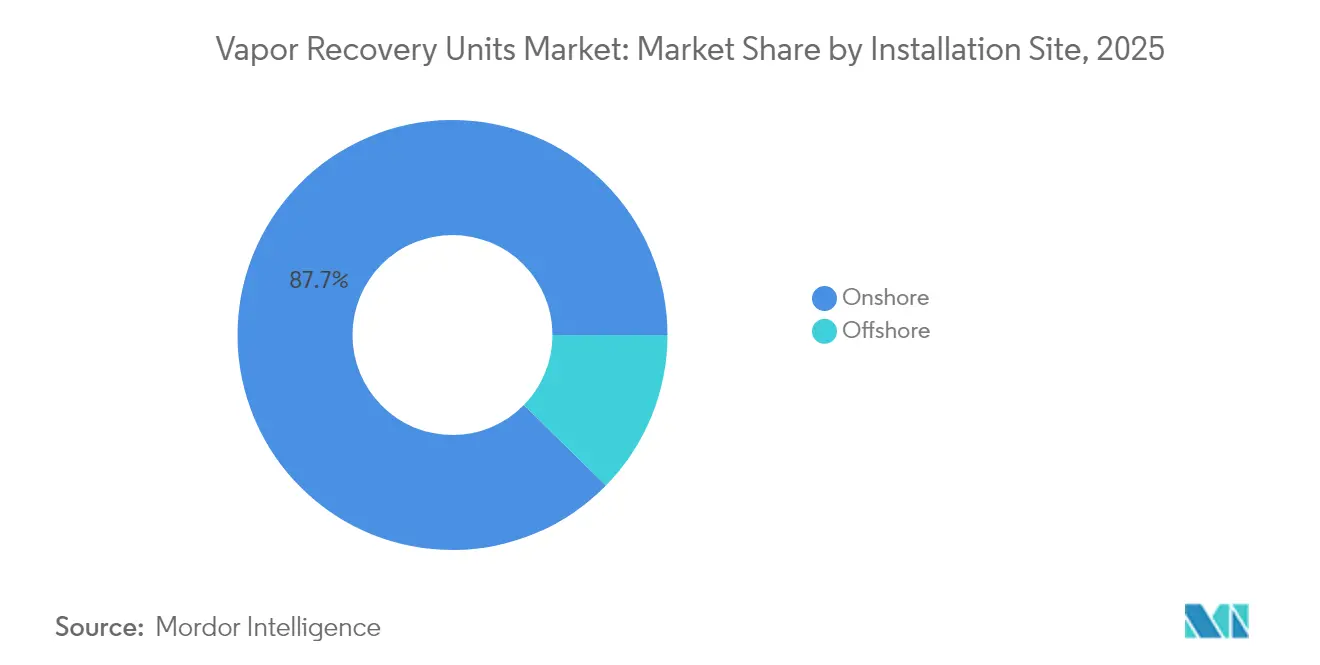

- Nach Installationsstandort machten Onshore-Projekte 87,65 % der Ausgaben im Jahr 2025 aus, während Offshore-Installationen mit einer CAGR von 7,74 % infolge einer Erholung bei FPSO-Investitionen wachsen.

- Nach Anwendung generierten Lagertanks im Jahr 2025 37,85 % des Umsatzes; die Rückgewinnung von Fackelgas wird bis 2031 mit einer CAGR von 7,36 % ansteigen.

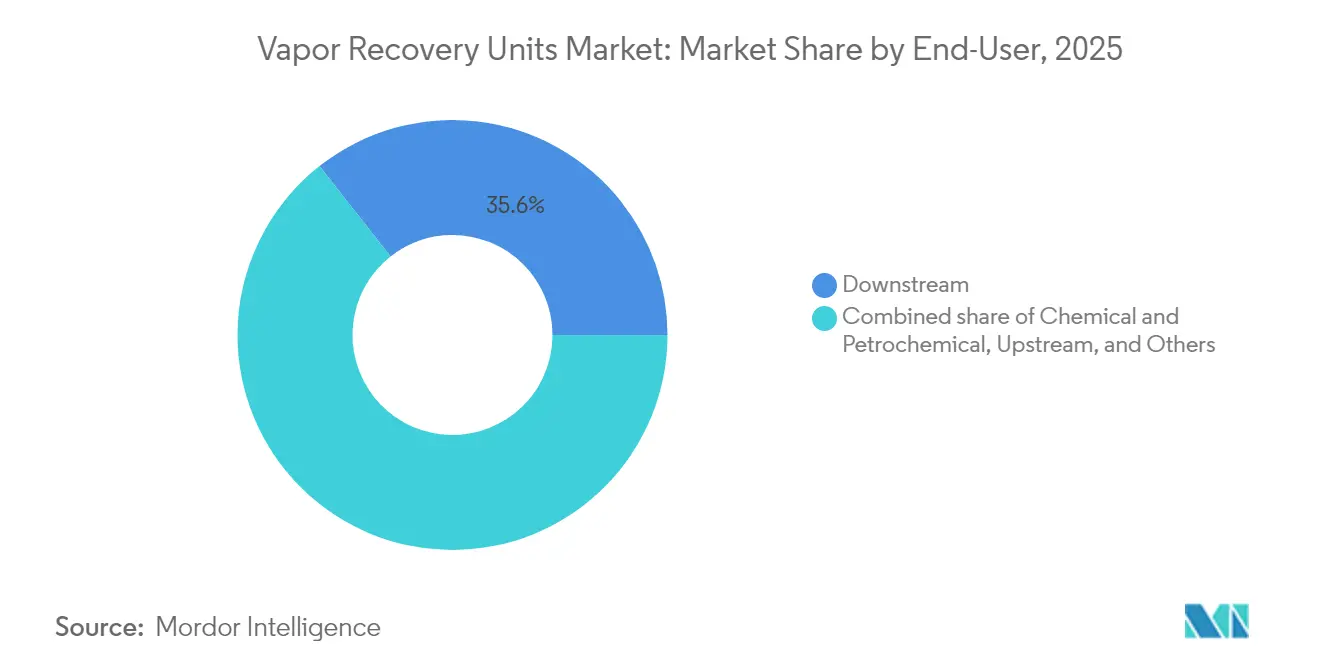

- Nach Endnutzer behielten Downstream-Anlagen im Jahr 2025 einen Anteil von 35,62 %; chemische und petrochemische Anlagen werden jedoch mit einer CAGR von 7,28 % bis 2031 prognostiziert.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 38,25 % am Markt für Gasrückgewinnungseinheiten; die Asien-Pazifik-Region wird bis 2031 voraussichtlich mit einer CAGR von 8,07 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Gasrückgewinnungseinheiten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Verschärfung der Methangebühren- und LDAR-Vorschriften | +2.1% | Global, mit Führung durch Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) | |

| Wirtschaftliche Amortisation durch rückgewonnenes Reichgas | +1.8% | Global, insbesondere in nordamerikanischen Schieferregionen | Mittelfristig (2–4 Jahre) | |

| Strengere Dämpfervorschriften für Benzinterminals (Asien) | +1.2% | APAC-Kernbereich, Ausstrahlungseffekt auf MEA | Mittelfristig (2–4 Jahre) | |

| Upstream-Ziele für die Abschaffung von Routineabfackelungen | +0.9% | Global, mit Schwerpunkt auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) | |

| Optimierung der Betriebszeit durch digitale Zwillinge | +0.7% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) | |

| Freiwillige Bewertung der Kohlenstoffintensität von Rohöl | +0.5% | Global, mit Schwerpunkt auf ESG-fokussierten Regionen | Langfristig | |

| Quelle: Mordor Intelligence | ||||

Verschärfung der Methangebühren- und LDAR-Vorschriften

Die EPA-Regel, die eine 95-prozentige Reduzierung für neue und geänderte Öl- und Gasquellen vorschreibt, trat am 7. Mai 2024 in Kraft und wird durch ein Super-Emittenten-Programm gestärkt, das Betreiber verpflichtet, Emissionsfahnen, die 100 kg/h überschreiten, innerhalb vorgeschriebener Zeitfenster zu beseitigen. Der analoge Rahmen Kanadas, der am 26. März 2025 in Kraft trat, wird für 434 Erdölanlagen gelten und bis 2045 488.000 Tonnen flüchtige organische Verbindungen (VOC) reduzieren.(1)Umwelt- und Klimawandelbehörde Kanadas, „Verordnung zur Reduzierung der Freisetzung flüchtiger organischer Verbindungen,” canada.ca In Verbindung mit einer Methan-Abfallemissionsabgabe, die von 900 USD pro Tonne im Jahr 2024 auf 1.500 USD pro Tonne bis 2026 ansteigt, machen diese Maßnahmen eine unverzügliche Dampferfassung auch bei marginalen Bohrlöchern wirtschaftlich sinnvoll. Die Überwachung durch Satelliten, Drohnen und OGI-Kameras durch Dritte erhöht das Risiko der Nichteinhaltung und beschleunigt dadurch die Nachfrage nach Gasrückgewinnungseinheiten.(2)Quelle: Trihydro Corporation, „EPA's Super Emitter Program,” trihydro.com

Wirtschaftliche Amortisation durch rückgewonnenes Reichgas

Rückgewonnene Dämpfe überschreiten in der Regel die BTU-Spezifikationen von Pipelinequalität und enthalten häufig monetarisierbare NGL-Fraktionen, was Projekterlöse von 132.000 USD gegenüber installierten Kosten von 100.000 USD mit einer Amortisationszeit von neun Monaten in Schiefervorkommen erzielt. Feldstudien zeigen, dass 94,9 % der Methanverluste in Gasverarbeitungsanlagen profitabel behoben werden können, mit einem gemeinsamen Jahreswert von 8,4 Millionen USD. Steigende Spotgaspreise, eskalierende Kohlenstoffstrafen und attraktive Flüssiggaskredite bilden eine dreifache Dividende, die den Markt für Gasrückgewinnungseinheiten stärkt.

Strengere Dämpfervorschriften für Benzinterminals (Asien)

Chinas Methanausstoß aus Öl und Gas wuchs zwischen 1990 und 2022 um das Achtfache, was zur Entwicklung eines nationalen Aktionsplans geführt hat, der auf hochfrequenter Überwachung und der Implementierung bester verfügbarer Kontrollen basiert. Südkoreas Gesetz zur Reinhaltung der Luft schreibt nun eine Echtzeit-Benzolüberwachung an Terminals vor, die flüchtige Ladungen umschlagen, und drängt Betreiber zur Einführung hocheffizienter Gasrückgewinnungseinheiten, die TOC-Grenzwerte von 550 ppmv für neue Anlagen erfüllen. Die Angleichung der regionalen Vorschriften an MARPOL-Anlage VI für die Marinebeladung eröffnet Wege für globale Lieferanten und unterstützt die überdurchschnittliche CAGR von 8,4 % der Asien-Pazifik-Region im Markt für Gasrückgewinnungseinheiten.

Upstream-Ziele für die Abschaffung von Routineabfackelungen

Die Verpflichtungen der Weltbank und der internationalen Ölgesellschaften zur Abschaffung von Routineabfackelungen bis 2030 führen zu Nachrüstungen auf Feldebene, bei denen die Rückgewinnung von Fackelgas interne Renditen von über 20 % im Vergleich zu Abblas- und Verbrennungspraktiken erzielt. Im Jahr 2024 genehmigte Offshore-FPSOs integrieren Kompressoren mit variabler Drehzahl, Ejektor-Booster und CO₂-Abscheidung als Basisversorgungseinheiten, was zeigt, dass Designs mit nahezu null Abfackelung wirtschaftlich tragfähig sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Kompressor-Skids | -1.4% | Global, insbesondere für marginale Betriebe | Kurzfristig (≤ 2 Jahre) |

| Probleme mit korrosivem Sauergasservice | -0.8% | Regional, konzentriert in Sauergasfördergebieten | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Netzunabhängigkeit von Schieferpads | -0.6% | Nordamerikanische Schieferregionen, abgelegene Offshore-Standorte | Kurzfristig (≤ 2 Jahre) |

| Günstige Abfackelgutschriften auf Kohlenstoffmärkten | -0.4% | Global, mit regionalen Unterschieden bei der Kohlenstoffbepreisung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Kompressor-Skids

Kompressionsdominante Systeme, die fast die Hälfte des Umsatzes des Jahres 2024 ausmachen, erfordern Vorabausgaben von mehr als 100.000 USD pro Standort – eine Hürde, die bis zu 300.000 marginale US-Bohrlöcher mit einer Förderung von 15 bbl/Tag oder weniger stilllegen könnte.(3)Quelle: Flogistix, „Vapor Recovery Units | VRU,” flogistix.com Anbieter erleichtern die Belastung durch Mietflotten und Mietkaufmodelle, während ejektor-basierte Pakete den Bedarf an rotierenden Maschinen eliminieren und dadurch die Investitionskosten und den Wartungsaufwand reduzieren.

Probleme mit korrosivem Sauergasservice

H₂S-reiche Ströme erfordern Edelstahllegierungen, spezielle Elastomere und aufgerüstete Dichtungen, was die Gesamtbetriebskosten im Vergleich zum Süßgasbetrieb erhöht. Membranelemente sind im Sauergasbetrieb einem beschleunigten Abbau ausgesetzt, sofern sie nicht durch neue Chemikalien wie Polyimid-Graphen-Mischungen geschützt werden. Adsorptionsbetten erfordern hingegen häufige Kohlenstoffwechsel. Die Forschung an widerstandsfähigen Materialien ist im Gange, aber die Einführung in stark sauren Feldern bleibt zögerlich, was das Wachstum von Gasrückgewinnungseinheiten in diesen Regionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kompressionsdominanz trifft auf Membraninnnovation

Kompressionspakete machten im Jahr 2025 45,55 % der Verkäufe im Markt für Gasrückgewinnungseinheiten aus und spiegeln die Zuverlässigkeit an Tank-, Pipeline- und Terminalstandorten wider. Membran-Gasrückgewinnungseinheiten wachsen jedoch mit einer CAGR von 8,34 % und profitieren vom kraftstofffreien Betrieb und kompakten Abmessungen, die eine Skid-Montage auf beengten Pads ermöglichen. Die Marktgröße für Gasrückgewinnungseinheiten bei Membransystemen wird bis 2031 voraussichtlich 281 Millionen USD erreichen, angetrieben durch graphenverstärkte Module, die den Energieverbrauch um mehr als 50 % senken. Ejektor-/Venturi-Einheiten gewinnen eine Nische bei Niederdruck-Fernleitungen, wo pneumatische Energie leicht verfügbar ist, und kryogene Gasrückgewinnungseinheiten gedeihen in NGL-reichen Vorkommen, die tiefere Kühlzyklen rechtfertigen.

Fortlaufende Materialfortschritte, von gemischten Matrixmembranen bis hin zu Scrollkompressoren mit Frequenzumrichtern, haben die Betriebskostenlücken gegenüber der konventionellen Kompression verringert. Digitale Zwillingsmodelle optimieren Sollwerte in Echtzeit, verlängern die Komponentenlebensdauer und reduzieren ungeplante Ausfallzeiten um bis zu 30 %. Diese Technologieentwicklungen verlagern die Kundenbewertungen hin zu Lebenszyklusökonomie statt zu Anschaffungskosten, was den Membrantrendanstieg im Markt für Gasrückgewinnungseinheiten beschleunigt.

Nach Prozesstechnologie: Adsorptionsführerschaft unter Membrandruck

Aktivkohleadsorption machte im Jahr 2025 41,12 % des Umsatzes aus, dank nahezu vollständiger Rückgewinnungseffizienzen, die 95 % VOC-Regeln erfüllen. Der Marktanteil für Membrantrennung im Markt für Gasrückgewinnungseinheiten ist heute noch geringer, steigt jedoch am schnellsten mit einer CAGR von 12,15 %, angetrieben durch Polymere mit intrinsischer Mikroporosität, die Permeabilitäten von über 10.000 GPU aufweisen. Absorptionstürme bleiben im benzolreichen Betrieb relevant, während Kondensationseinheiten dort gedeihen, wo Phasenumwandlungsökonomie das Kühlen attraktiver macht.

Betreiber wägen den Energieverbrauch gegen die Komplexität der Wartung ab. Adsorption erfordert eine periodische Kohlenstoffregeneration, während Membranen Zyklusausfallzeiten vermeiden, aber mit Verschmutzung umgehen müssen. Aufkommende KI-gestützte Monitore melden frühzeitig Abweichungen in der Einsatzqualität und ermöglichen es den Betreibern, Skids zu rotieren statt abzuschalten, was die Systembetriebszeit erhöht und das Wachstum des Marktes für Gasrückgewinnungseinheiten weiter vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchflusskapazität: Mittlere Dynamik treibt die Marktentwicklung voran

Einheiten mit einem Nennwert von 50–200 Mscfd generierten im Jahr 2025 38,62 % des Umsatzes, da sie den Produktionskurven entsprechen, die bei Mehrbohrloched-Pads üblich sind. Die Klasse 200–500 Mscfd wird jedoch die stärkste CAGR von 7,12 % aufweisen, angetrieben durch zentrale Verarbeitungszentren, die Dämpfe von Satellitenanlagen bündeln. Skaleneffekte senken die Kosten pro rückgewonnenem Mcf und stärken damit die Marktgröße für Gasrückgewinnungseinheiten im Segment der mittelgroßen Systeme. Lösungen unter 50 Mscfd schwenken auf modulare Designs um, während Mega-Gasrückgewinnungseinheiten über 500 Mscfd LNG-Vorbehandlungs- und großen Raffinerieprojekten dienen.

Softwaregesteuertes Lastausgleich ermöglicht Kompressoren mit variabler Drehzahl, schwankende Einsatzraten zu verfolgen, ohne Pumpvorgänge zu erleben, und verbessert damit die Kraftstoffeffizienz. In Kombination mit prädiktiver Analytik verschärfen diese Funktionen das wirtschaftliche Argument im mittleren Maßstab und unterstützen das Wachstum in diesem Bereich des Marktes für Gasrückgewinnungseinheiten.

Nach Installationsstandort: Onshore-Stabilität versus Offshore-Innovation

Onshore-Projekte erfassten im Jahr 2025 87,65 % des Umsatzes aufgrund ausgereifter Pipeline-Netze und einfacherer Logistik. Offshore werden jedoch mit einer CAGR von 7,74 % neue Installationen hinzugefügt, da Brasilien und Guyana Tiefsee-FPSOs mit Paketen zur Abschaffung von Routineabfackelungen genehmigen. Die Marktgröße für Gasrückgewinnungseinheiten bei Offshore-Anwendungen wird bis 2031 voraussichtlich 163 Millionen USD übersteigen, angetrieben durch platzsparende Scrollkompressionsmodule und robuste seegekühlte Membranen. Der Einsatz unter rauen Bedingungen erfordert Edelstahlgehäuse, explosionsgeschützte Antriebe und Fernzugriffsdiagnostik, was die Preise erhöht, aber auch die Margen für spezialisierte Anbieter steigert.

Onshore-Betreiber konzentrieren sich auf Modularität und schnelle Anbindungen an Lagertankdächer, während Offshore-Ingenieure integrierte Skid-Designs anstreben, die Dampf- und Brenngasaufbereitung kombinieren. Diese Aufspaltung prägt die F&E-Ausgaben und regionalen Beschaffungskanäle im gesamten Markt für Gasrückgewinnungseinheiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lagertankführerschaft trifft auf Wachstum bei der Fackelgasrückgewinnung

Lagertanks trugen 2025 37,85 % zum Umsatz bei, da EPA-Regeln eine 95-prozentige VOC-Kontrolle für Behälter vorschreiben, die mehr als 6 Tonnen jährlich emittieren. Die Rückgewinnung von Fackelgas ist der am schnellsten wachsende Sektor mit einer CAGR von 7,36 %; höhere Kohlenstoffgebühren machen bisher unwirtschaftliche Fackelgasströme rentabel zu erfassen. Die Marktgröße für Gasrückgewinnungseinheiten, die mit der Fackelgaserfassung verbunden ist, könnte bis Ende des Jahrzehnts 300 Millionen USD übersteigen, da Amortisationszeiten von unter zwei Jahren in hochflüssigen Formationen zur Norm werden.

Verarbeitungsanlagen, Verladeregale und Sammelleitungs-Booster runden die Nachfrage ab. Kontinuierliche H₂S-Überwachung und automatische Startgebläse koppeln nun mit Gasrückgewinnungseinheiten, um atmosphärische Bypässe bei Störungen zu verhindern, was die Einhaltung von Vorschriften erleichtert und die Akzeptanz im Markt für Gasrückgewinnungseinheiten stärkt.

Nach Endnutzer: Downstream-Dominanz herausgefordert durch Expansion des Chemiesektors

Raffinerien und Terminals machten im Jahr 2025 35,62 % der Ausgaben aus, hauptsächlich getrieben durch langjährige Dampfausgleichs- und Benzinverladevorschriften. Chemische und petrochemische Komplexe verzeichnen eine CAGR von 7,28 %, da synthetische organische Chemikalienstandards eine 95-prozentige Erfassung vorschreiben und die Benzolüberwachung am Werksgelände Korrekturmaßnahmen auslöst. Upstream-Schiefervorkommen erzeugen bedeutende Wachstumspotenziale, aber budgetbeschränkte unabhängige Betreiber tendieren weiterhin zu Mietprogrammen. Aufkommende Segmente wie Biokraftstoffe und Pharmazeutika fügen inkrementelles Volumen hinzu und erweitern damit die Nutzerbasis des Marktes für Gasrückgewinnungseinheiten.

Die Einführung digitaler Zwillinge durch multinationale Chemieunternehmen ermöglicht eine 65-prozentige Reduzierung des Lösungsmittelverbrauchs im Rahmen von Alternativen zur Emissionsvermeidung und unterstreicht die Gasrückgewinnung als kostengünstigen Compliance-Hebel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografieanalyse

Nordamerika führte den Markt für Gasrückgewinnungseinheiten im Jahr 2025 mit einem Anteil von 38,25 % an, angetrieben durch strenge EPA-Mandate und einen hohen Schieferausstoß, der hochwertige Kondensatdämpfe liefert. Kanadas VOC-Regel von 2025, die 434 Standorte abdeckt, verstärkt einen regulatorischen Schutzwall, der den Kapitalfluss auch dann aufrechterhält, wenn marginale Bohrlöcher mit Compliance-Ökonomie zu kämpfen haben. Robuste Servicenetzwerke, reichlich Gasabnahme und aktive Pilotprojekte für digitale Technologien halten die Region im Mittelpunkt der Innovation.

Die Asien-Pazifik-Region ist der Schrittmacher mit einer bis 2031 prognostizierten CAGR von 8,07 %. Chinas Methananstieg auf 4 Tg im Jahr 2022 hat landesweite Überwachungsprogramme ausgelöst, während Südkoreas Benzolkontrollen und Indiens Sauberkraftstoffpolitik die adressierbare Nachfrage ausweiten. Die regionale Integration in globale Lieferketten bedeutet, dass Häfen und Terminals internationalen Standards entsprechen müssen, was den Markt für Gasrückgewinnungseinheiten weiter vergrößert.

Europa hält eine solide Nachfrage durch Dekarbonisierungsziele und Raffinerie-Revitalisierungen aufrecht, während der Fortschritt im Nahen Osten und Afrika durch Null-Routine-Abfackelungsverpflichtungen staatlicher Ölgesellschaften und Sauergasrückgewinnungseinheit-Nachrüstungen auf großen Onshore-Feldern verankert ist. Südamerikas FPSO-Welle verstärkt Offshore-Perspektiven, wobei Brasilien allein bis 2028 den Großteil der Aufträge für schwimmende Produktionsanlagen ausmacht. Insgesamt rücken konvergierende Methanstrategien die Gasrückgewinnung als universellen Minderungshebel in den Vordergrund.

Wettbewerbslandschaft

Der Markt für Gasrückgewinnungseinheiten ist mäßig fragmentiert, mit einer langen Reihe regionaler Hersteller und einer Handvoll globaler Marken, die auf Verbrennung, Dampferfassung und After-Sales-Dienstleistungen spezialisiert sind. John Zink Hamworthy, Zeeco und Flogistix bieten integrierte Pakete an, die Gasrückgewinnungseinheiten mit Dampfverbrenner- oder Brennerfackellösungen kombinieren, während membranbezogene Spezialanbieter sich auf energieeffiziente Trennungsnischen konzentrieren. Digitale Zwillingsplattformen, die häufig von Softwaredrittanbietern bezogen werden, werden nun mit Hardware gebündelt, um Reduzierungen von Ausfallzeiten und Wartungsausgaben von 10–30 % zu gewährleisten.

Disruptive Neueinsteiger wie ZEVAC nutzen Druckluftantriebssysteme, um elektrische Infrastruktur und Genehmigungen zu umgehen, und bieten gebrauchsfertige Bausätze für die Einhaltung von Subpart OOOOb an. Membraninnovatoren vermarkten Graphen- und Mischmatrix-Module, die eine 53-fache CO₂/N₂-Selektivität erreichen können, was den Kompressorbedarf drastisch reduziert und Kostenkurven neu definiert. Mit zunehmender Verbreitung der Kohlenstoffbepreisung werden Portfoliobreite, schneller Reaktionsservice und Compliance-Beratungsdienstleistungen zu Wettbewerbsvorteilen im Markt für Gasrückgewinnungseinheiten.

Branchenführer im Bereich Gasrückgewinnungseinheiten

John Zink Company

Zeeco

BORSIG Membrane Technology

Flogistix

Cimarron Energy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kanada setzte VOC-Lagerungs- und Verladevorschriften durch, die auf eine Reduzierung von 488.000 t bis 2045 abzielen.

- Januar 2025: ANDRITZ führte polymerträgerbasierende Membranen ein, die bei 50–60 °C mit minimalem Platzbedarf betrieben werden.

- Oktober 2024: Die EPA finalisierte 98 % VOC-Grenzwerte für Tanks mit mehr als 20.000 Gallonen und 0,25 psia TVP.

- Juli 2024: Die EPA erließ Benzinterminal-Standards mit TOC-Obergrenzen von 550 ppmv für Neubauten.

Globaler Berichtsumfang für den Markt für Gasrückgewinnungseinheiten

Der Bericht über den Markt für Gasrückgewinnungseinheiten umfasst:

| Kompressionsbasierte Gasrückgewinnungseinheit |

| Ejektor-/Venturi-Gasrückgewinnungseinheit |

| Membrantrennungs-Gasrückgewinnungseinheit |

| Kondensations-/Kryogene Gasrückgewinnungseinheit |

| Absorptions-(Kohle-)Gasrückgewinnungseinheit |

| Adsorption |

| Absorption |

| Kondensation |

| Membrantrennung |

| Unter 50 Mscfd |

| 50 bis 200 Mscfd |

| 200 bis 500 Mscfd |

| Über 500 Mscfd |

| Onshore |

| Offshore |

| Verarbeitungsanlagen |

| Lagertanks |

| Be- und Entladung |

| Pipelines und Sammelleitungen |

| Fackelgasrückgewinnung |

| Upstream Öl und Gas |

| Downstream (Raffinierung, Terminals) |

| Chemie und Petrochemie |

| Sonstige (Biokraftstoffe, Pharmazeutika) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Rest Naher Osten und Afrika |

| Nach Produkttyp | Kompressionsbasierte Gasrückgewinnungseinheit | |

| Ejektor-/Venturi-Gasrückgewinnungseinheit | ||

| Membrantrennungs-Gasrückgewinnungseinheit | ||

| Kondensations-/Kryogene Gasrückgewinnungseinheit | ||

| Absorptions-(Kohle-)Gasrückgewinnungseinheit | ||

| Nach Prozesstechnologie | Adsorption | |

| Absorption | ||

| Kondensation | ||

| Membrantrennung | ||

| Nach Durchflusskapazität | Unter 50 Mscfd | |

| 50 bis 200 Mscfd | ||

| 200 bis 500 Mscfd | ||

| Über 500 Mscfd | ||

| Nach Installationsstandort | Onshore | |

| Offshore | ||

| Nach Anwendung | Verarbeitungsanlagen | |

| Lagertanks | ||

| Be- und Entladung | ||

| Pipelines und Sammelleitungen | ||

| Fackelgasrückgewinnung | ||

| Nach Endnutzer | Upstream Öl und Gas | |

| Downstream (Raffinierung, Terminals) | ||

| Chemie und Petrochemie | ||

| Sonstige (Biokraftstoffe, Pharmazeutika) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Rest Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Marktes für Gasrückgewinnungseinheiten im Jahr 2026?

Die Marktgröße für Gasrückgewinnungseinheiten beträgt im Jahr 2026 1,01 Milliarden USD.

Wie schnell wird der Markt für Gasrückgewinnungseinheiten voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 6,98 % verzeichnen wird.

Welche Region wird am schnellsten wachsen?

Die Asien-Pazifik-Region wird bis 2031 voraussichtlich die schnellste CAGR von 8,07 % verzeichnen.

Warum gewinnen Membran-Gasrückgewinnungseinheiten an Bedeutung?

Membraneinheiten reduzieren den Energieverbrauch um mehr als 50 % und vermeiden Ausfallzeiten durch Kohlenstoffbettregeneration, was ihnen mit 8,34 % die höchste CAGR unter den Produkttypen verleiht.

Welcher regulatorische Treiber ist in Nordamerika am bedeutendsten?

Die EPA-Methanregel setzt eine 95-prozentige VOC- und Treibhausgasreduzierung durch und ist mit einer eskalierenden Abfallemissionsabgabe gekoppelt, die bis 2026 auf 1.500 USD t⁻¹ ansteigt.

Wie schaffen Gasrückgewinnungseinheiten wirtschaftliche Renditen?

Eine einzelne Installation kann jährliche Erlöse von rund 132.000 USD aus rückgewonnenem Reichgas gegenüber typischen Investitionskosten von 100.000 USD erzielen und damit eine Amortisationszeit von unter einem Jahr erreichen.

Seite zuletzt aktualisiert am: