Marktgröße und Marktanteil im Bereich Erdgasspeicherung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.04 Milliarden US-Dollar |

| Marktgröße (2031) | 17.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Erdgasspeicherungsmarktes durch Mordor Intelligence

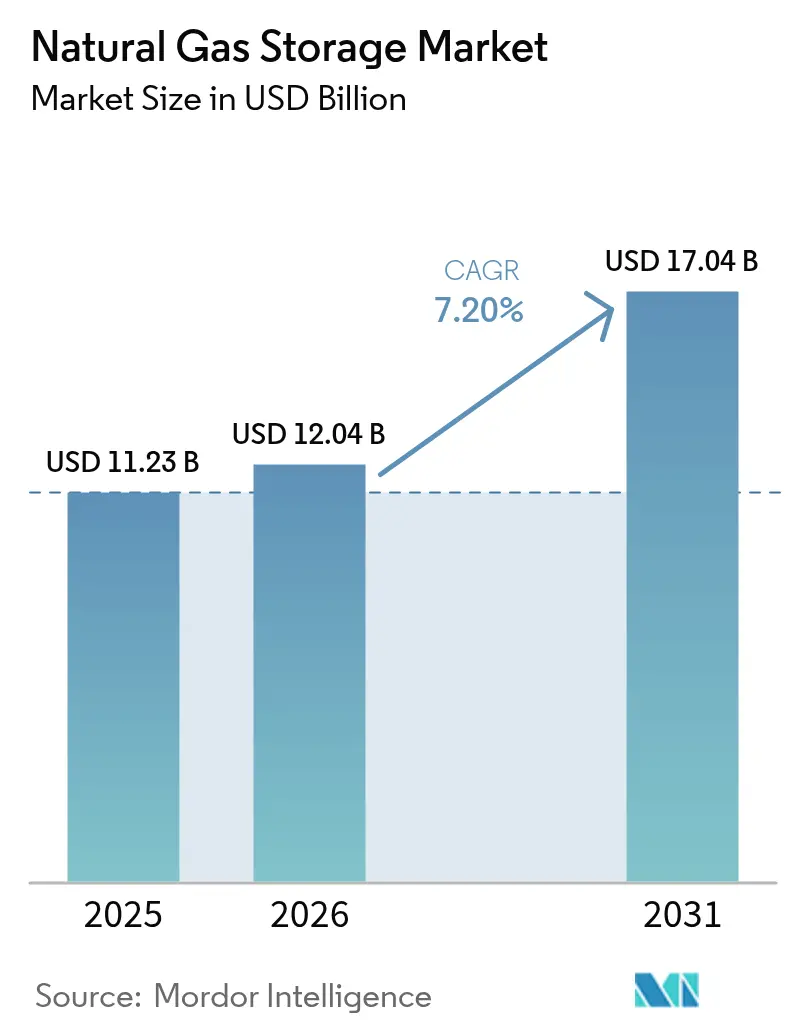

Die Größe des Erdgasspeicherungsmarktes wird für das Jahr 2026 auf 12,04 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 11,23 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 17,04 Milliarden USD zeigen, was einer CAGR von 7,20 % im Zeitraum 2026–2031 entspricht.

Saisonale Heizschwankungen, steigende LNG-Handelsvolumina und das Aufkommen von Wasserstoffbeimischungsvorschriften stützen gemeinsam ein anhaltendes Nachfragewachstum in allen wichtigen Verbrauchsregionen. Unterirdische erschöpfte Lagerstätten treiben die Kapazitätserweiterungen aufgrund ihres Kostenvorteils weiterhin an, während Salzkavernen im Bereich der Premium-Spitzenlastspeicherung dank ihrer schnellen Zyklusleistung an Bedeutung gewinnen. Die Region Asien-Pazifik verzeichnet den schnellsten Kapazitätsaufbau, da China seine strategischen Reservemandate beschleunigt und Indien die gasbefeuerte Stromerzeugung ausbaut, während Nordamerika seine ausgereifte Infrastruktur in der Nähe ertragreicher Schiefergasfelder nutzt, um den größten regionalen Anteil am Erdgasspeicherungsmarkt zu halten. Speicherbetreiber bündeln zunehmend saisonale Ausgleichsleistungen mit Kurzzyklusdiensten, um die Auslastung zu maximieren – eine Strategie, die den Ertragsdruck durch Batteriespeichertechnologien mindert. Die Investitionsschwerpunkte verlagern sich in Richtung emissionsmindernder Nachrüstungen und wasserstofftauglicher Aufrüstungen, um sich ändernden Umweltvorschriften zu entsprechen und künftige kohlenstoffarme Chancen zu nutzen.

Wichtigste Erkenntnisse des Berichts

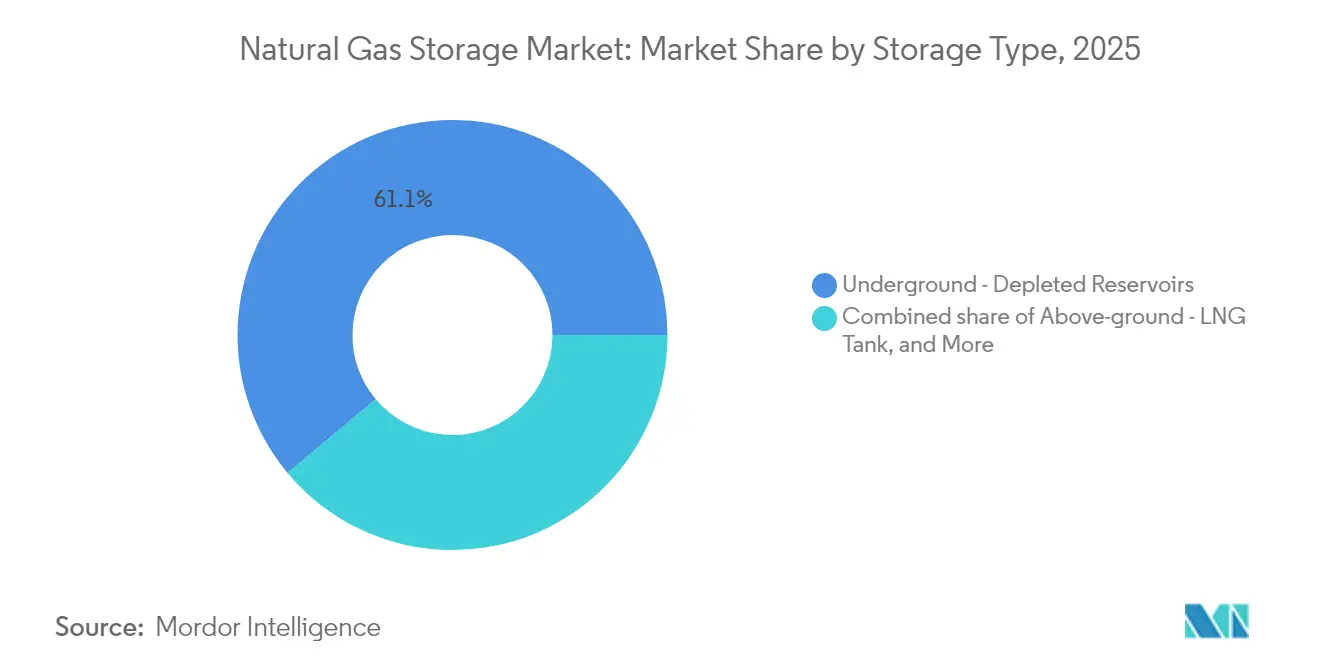

- Nach Speichertyp hielten erschöpfte Lagerstätten im Jahr 2025 einen Anteil von 61,08 % am Erdgasspeicherungsmarkt, während LNG-Tanks bis 2031 eine CAGR von 9,22 % verzeichnen dürften.

- Nach Servicemodus entfiel auf die saisonale Ausgleichsspeicherung im Jahr 2025 ein Anteil von 58,35 % am Erdgasspeicherungsmarkt, und die Spitzenlastspeicherung dürfte bis 2031 mit einer CAGR von 8,62 % zulegen.

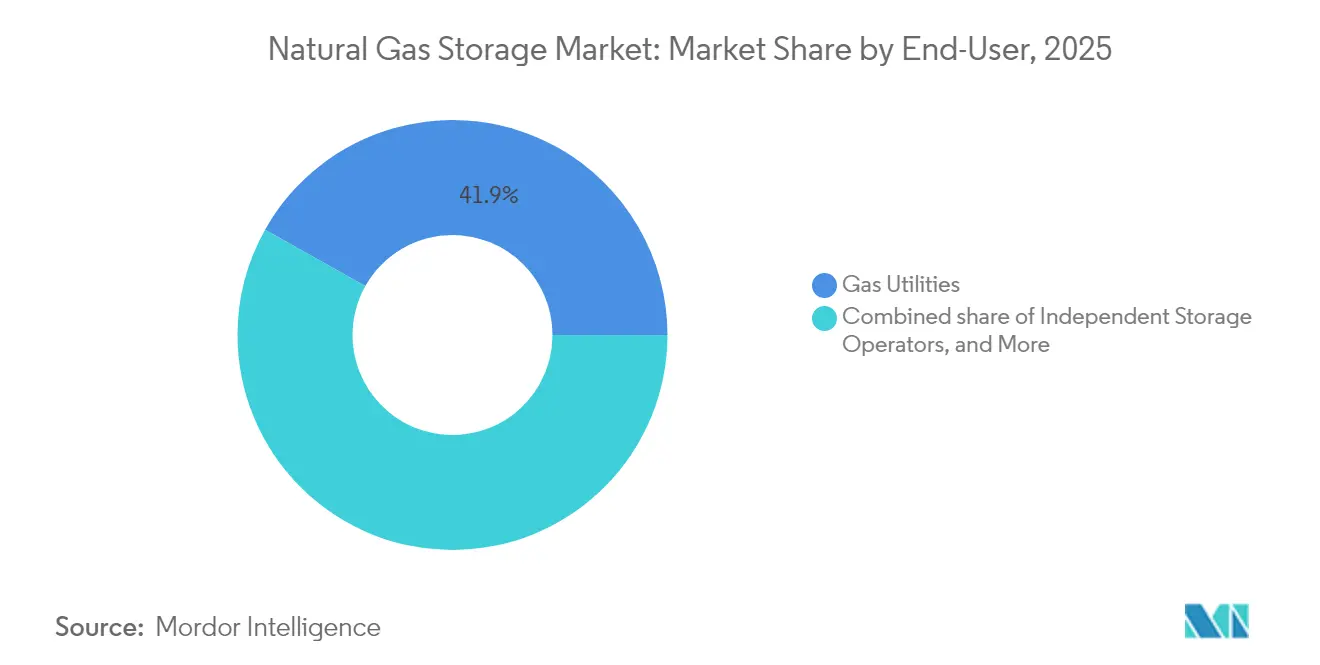

- Nach Endnutzer hielten Gasversorgungsunternehmen im Jahr 2025 einen Anteil von 41,85 % am Erdgasspeicherungsmarkt, während unabhängige Betreiber die höchste CAGR von 8,95 % bis 2031 verzeichneten.

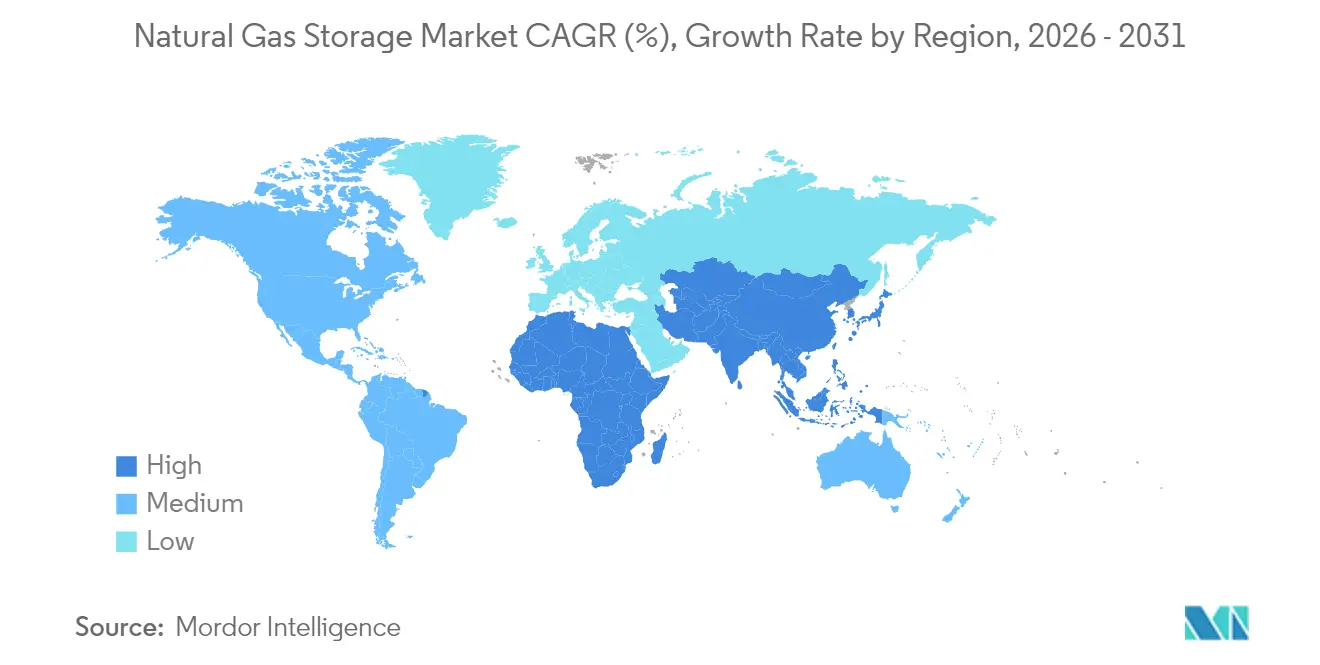

- Nach Geografie führte Nordamerika den Erdgasspeicherungsmarkt im Jahr 2025 mit einem Umsatzanteil von 35,10 % an, während die Region Asien-Pazifik von 2025 bis 2031 eine CAGR von 11,07 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Erdgasspeicherungsmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Nachfrage nach gasbefeuerten Stromerzeugungskapazitäten | 1.50% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion des globalen LNG-Handels und Ausgleichsbedarf | 2.10% | Global, insbesondere Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Saisonale Schwankungen der Wohnheizungsnachfrage | 1.80% | Nordamerika und Europa, mit aufkommendem Einfluss in Asien | Kurzfristig (≤ 2 Jahre) |

| Strategische Reservemandate für Energiesicherheit | 1.20% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Wasserstoffbeimischung, die flexible Speicherung erfordern | 0.80% | Europa und Nordamerika, frühe Einführung in ausgewählten Märkten des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Kurzzyklusvolatilität von Schiefergas in der Nähe von Produktionsbecken | 0.60% | Nordamerika, insbesondere die Regionen Permian und Haynesville | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach gasbefeuerten Stromerzeugungskapazitäten

Die Expansion von Rechenzentren und der Bedarf an Netzspitzenlastdeckung halten Gasturbinen im Mittelpunkt des Interesses und veranlassen Versorgungsunternehmen und unabhängige Produzenten, mehrjährige Speicherverträge abzuschließen, die gegen Brennstoffversorgungsvolatilität absichern.[1]Robert Bryce, "Rechenzentren stärken die Abhängigkeit von Erdgas," realclearenergy.com In der Region Asien-Pazifik unterstützen mehr als 25 GW neu in Betrieb genommener Kombikraftwerkskapazitäten, die zwischen 2025 und 2028 in Betrieb gehen, bereits langfristige Speicherbuchungen. Nordamerikanische Betreiber beobachten in Sommer-Hitzewellen stärkere Entnahmeprofile, wenn Klimaanlagenbedarf und Ausfälle bei erneuerbaren Energien zusammentreffen, was die Rolle des Erdgasspeicherungsmarktes für die ganzjährige Versorgungssicherheit unterstreicht. Die Vorlaufzeiten für Anlagen bei neuen Kraftwerken übersteigen mittlerweile 30 Monate, was den Optionswert bestehender Speicherkavernen in der Nähe wichtiger Energieversorgungsknotenpunkte erhöht. Marktteilnehmer betrachten daher feste Speicherrechte als unverzichtbare Absicherung in Regionen mit Kapazitätsengpässen.

Expansion des globalen LNG-Handels und Ausgleichsbedarf

Das North-Field-Programm Katars fügt bis 2030 16 MTPA Verflüssigungskapazität hinzu, steigert das weltweite LNG-Angebot um 85 % und erfordert zusätzliche Speicher, um Zeitlücken bei Schiffsreisen zu überbrücken. US-amerikanische Exportterminals am Golfo de México drängen Frachten ebenfalls in Richtung Asien und verschärfen die Staurisiken an wichtigen Umschlagsknoten. Speicherdrehscheiben ermöglichen die Bündelung von Partien zur Maximierung der Schiffsauslastung und die Nutzung von Preisdifferenzen bei divergierenden Spotmärkten – eine Praxis, die in Europa besonders ausgeprägt ist, wo die TTF-Volatilität seit 2024 60 % überschritten hat. Aufstrebende Verbraucher, wie etwa die Philippinen, stehen vor einer fünffachen Steigerung der LNG-Volumina bis 2029, was die Baupläne für oberirdische Tanks beschleunigt. Schwimmende Speicher- und Regasifizierungseinheiten überbrücken die Infrastrukturlücke und unterstreichen gleichzeitig den strukturellen Mangel an dauerhafter Kapazität, wodurch der Erdgasspeicherungsmarkt als unverzichtbares Glied der LNG-Systemflexibilität gefestigt wird.

Saisonale Schwankungen der Wohnheizungsnachfrage

Die Heiznachfrage treibt weiterhin die winterlichen Entnahmezyklen in gemäßigten OECD-Regionen an, wo Gebäude für nahezu 40 % des gesamten Gasverbrauchs verantwortlich sind. Polarwirbelereignisse verdichten die Entnahmefenster und legen Schwachstellen in der Pipelinelieferfähigkeit offen, was die Regulierungsbehörden dazu veranlasst, lokale Verteilerunternehmen zu verpflichten, mehr Leitungsinhalt und vertraglich vereinbarte Speicherkapazitäten bereitzustellen. Die nach 2024 eingeführten europäischen Mindestlagerbestände infolge russischer Versorgungsunterbrechungen verpflichten nun alle Mitgliedstaaten, bis zum 1. November einen Füllstand von 90 % zu erreichen, was Speichervolumina faktisch vor der kommerziellen Optimierung schützt. Diese Vorschriften erhöhen die Grundlastumsatzstabilität für Betreiber, verschärfen jedoch den sommerlichen Einspeiswettbewerb und steigern die Hub-Spreads, die flexible Kavernenbetriebe begünstigen. Versorgungsunternehmen im Asien-Pazifik-Raum übernehmen ähnliche Wintervorbereitungsziele und erweitern den Fußabdruck des Erdgasspeicherungsmarktes in Regionen, die historisch auf ölbasierte Spitzenlasttreibstoffe gesetzt haben.

Strategische Reservemandate für Energiesicherheit

Chinas nationales Öl- und Gasreserverahmenwerk zielt auf Speicherkapazitäten ab, die die kommerziellen Umschlagsraten um 30 % übersteigen, was unabhängig von Preiszyklen eine Untergrenze für die Auslastung schafft.[2]Center on Global Energy Policy, "Energieversorgungssicherheit im Asien-Pazifik-Raum für Gas," columbia.edu Lagerpflichten münden in langfristige Take-or-Pay-Verträge, welche die Finanzierbarkeit großer Kavernen und isolierter oberirdischer Tanks verbessern. Europa hat nach 2024 vergleichbare Reservepflichten eingeführt, die Mindestkapazitätsbuchungen vorschreiben, die über regulierte Tarife vergütet werden. Ressourcenreiche Staaten im Nahen Osten erwägen ebenfalls dedizierte Inlandsspeicher, um Exportverpflichtungen mit lokalen Nachfragespitzen in Einklang zu bringen. Diese politische Welle sichert Einnahmen für den Erdgasspeicherungsmarkt und reduziert gleichzeitig die Abhängigkeit von Spotmarktschwankungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hoher Investitionsaufwand für die Entwicklung von Salzkavernen | -0.9% | Global, besonders gravierend in Regionen ohne bestehende Salzformationen | Langfristig (≥ 4 Jahre) |

| Strenge Methanemissionsvorschriften erhöhen die Betriebs- und Wartungskosten | -1.3% | Nordamerika und Europa, mit aufkommendem Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Batteriespeicher verdrängt Einnahmen aus der Spitzenlastspeicherung | -0.7% | Global, mit stärksten Auswirkungen in netzgebundenen Netzen mit hohem Anteil erneuerbarer Energien | Mittelfristig (2–4 Jahre) |

| Komplexität der Umweltgenehmigungen | -0.5% | Nordamerika und Europa, mit unterschiedlichen Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsaufwand für die Entwicklung von Salzkavernen

Neue Salzkavernenspeicher erfordern eine Investition von 100–150 Millionen USD je Milliarde Kubikfuß, was nahezu dem Doppelten der Kosten für die Umrüstung einer erschöpften Lagerstätte entspricht. Die begrenzte Verfügbarkeit geeigneter Salzstöcke außerhalb Nordamerikas und Osteuropas treibt die Bauvorlaufzeiten weiter in die Höhe. Die Finanzierungskosten steigen, da Kreditgeber vor der Schuldenfreigabe feste Servicevereinbarungen verlangen – eine Hürde, die kleinere Entwickler kaum überwinden können. Umweltgenehmigungen dauern oft 18–24 Monate länger als bei erschöpften Feldern, binden Kapital in nicht ertraggenerierenden Phasen und schmälern die Projektrenditen. Obwohl Salzkavernen überlegene Zyklusraten bieten – unverzichtbar für die Spitzenlastspeicherung –, können Budgetüberschreitungen Kunden in Richtung alternativer Speichertypen drängen und damit die Marktdurchdringung der Kavernentechnologie im Erdgasspeicherungsmarkt einschränken.

Strenge Methanemissionsvorschriften erhöhen die Betriebs- und Wartungskosten

Die Waste Emissions Charge der US-amerikanischen Umweltschutzbehörde EPA, die zwischen 900 und 1.500 USD je Tonne Methan liegt, verursacht jährliche Compliance-Ausgaben, die sich bei älteren Anlagen auf bis zu 7 % des Umsatzes belaufen. Europäische Standards zur kontinuierlichen Überwachung verursachen durch obligatorische Sensornetzwerke und fortschrittliche Leckageerkennung für große Standorte zusätzliche Kosten von 2–5 Millionen USD pro Jahr. Kleinere unabhängige Betreiber ohne integrierte Betriebe verlieren Skalenvorteile, was die Konsolidierung vorantreibt, da größere Akteure notleidende Anlagen aufkaufen. Zwar verursachen neuere Kavernen, die mit emissionsarmen Ventilen und automatischer Abgaserfassung ausgestattet sind, geringere Strafen, jedoch lenken Nachrüstungen bei Altlagerstätten Kapital von Expansionen ab. Diese Kosten belasten die Wachstumsrate des Erdgasspeicherungsmarktes, auch wenn sie technologische Aufrüstungen vorantreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: Dominanz der unterirdischen Speicherung steht vor einer LNG-Herausforderung

Erschöpfte Lagerstätten machten 2025 einen Anteil von 61,08 % am Erdgasspeicherungsmarkt aus, vor allem aufgrund ihrer niedrigen Umrüstungskosten und der weit verbreiteten geologischen Verfügbarkeit. Salzkavernen erzielen trotz höherer Baukosten Prämienpreise für hochlieferfähige Spitzenlastspeicherdienste und sind zudem gut für die zukünftige Wasserstoffspeicherung geeignet. Aquifer-Projekte bleiben bescheiden, da Kissengas-Anforderungen die wirtschaftliche Nutzbarkeit des Arbeitsgases einschränken. Oberirdische LNG-Tanks verzeichnen bis 2031 eine CAGR von 9,22 %, da Importterminals in Asien-Pazifik und Afrika proliferieren, um steigende LNG-Frachtankünfte aufzunehmen. Druckbehälter bedienen Nischenindustriecluster, in denen die unterirdische Geologie ungeeignet ist; ihre höheren Verdampfungsraten schränken jedoch ihre Verbreitung ein. Die regionale Politik zur Wasserstoffbeimischung und zu Methanemissionen prägt zunehmend den Technologiemix, wobei Betreiber in Jurisdiktionen, die die Bereitschaft für kohlenstoffarme Energieträger priorisieren, nachgerüsteten Kavernen gegenüber neuen Lagerstätten den Vorzug geben.

Unterirdische Anlagen dominieren Grundlast- und Saisonausgleichsverträge, die die Cashflow-Stabilität im Erdgasspeicherungsmarkt unterstützen. LNG-Tank-Projekte profitieren von der gemeinsamen Standortnutzung mit Regasifizierungs- oder Verflüssigungsanlagen, was eine integrierte Optimierung der Schiffsplanung und des Terminalausstoßes ermöglicht. Versorgungsunternehmen und Händler strukturieren zunehmend Hybridangebote, die unterirdische Kapazitäten mit oberirdischen Tanks kombinieren, um Risiken zu diversifizieren. Fortschritte bei Dämmung und Rückgewinnung von Verdampfungsgas verbessern die Wirtschaftlichkeit von LNG-Tanks weiter und verringern den Kostennachteil gegenüber Kavernen für Kurzzyklusdienste. Im Prognosezeitraum wird die Technologiewahl durch lokale Geologie, Genehmigungsfristen und Wasserstoffbereitschaft bestimmt werden, anstatt einem Einheitsansatz zu folgen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Servicemodus: Spitzenlastspeicherung gewinnt gegenüber der saisonalen Ausgleichsspeicherung an Boden

Die saisonale Ausgleichsspeicherung machte 2025 einen Anteil von 58,35 % an der Größe des Erdgasspeicherungsmarktes aus und spiegelt den Bedarf der Versorgungsunternehmen wider, die Winternachfrage mit der sommerlichen Überschusseinspeisung abzugleichen. Spitzenlastspeicherdienste dürften bis 2031 eine CAGR von 8,62 % verzeichnen, da Schwankungen erneuerbarer Energien und Extremwetterereignisse kurzfristige Nachfragespitzen verschärfen. Die Grundlastspeicherung bleibt für strategische Reserven und industrielle Versorgungssicherheit relevant, steht jedoch vor einem langsameren Wachstum, da Effizienzmaßnahmen den Grundverbrauch dämpfen. Kavernen mit hohen Zyklusraten sichern sich den Löwenanteil der Spitzenlastspeichereinnahmen, während erschöpfte Felder und Aquifere aufgrund ihrer großen Arbeitsgasvolumina in der saisonalen Ausgleichsspeicherung dominant bleiben.

Kunden schließen zunehmend Multi-Service-Verträge ab, die flexible Entnahmeprofile garantieren und die historische Unterscheidung zwischen Modusbereichen verwischen. Beispielsweise kann ein Stromversorger 70 % seines vertraglich vereinbarten Volumens für saisonale Entnahmen zuweisen und 30 % für Notfall-Spitzenbedarf reservieren. Dieser Wandel unterstützt eine höhere Anlagenauslastung und stärkt die Renditen für Anlagenbetreiber. Betreiber, die Servicezuweisungen dynamisch auf Basis von Marktsignalen neu konfigurieren können, werden Wettbewerbsvorteile erlangen, was strategische Investitionen in Steuerungssystem-Aufrüstungen und Analysen im Erdgasspeicherungsmarkt begünstigt.

Nach Endnutzer: Unabhängige Betreiber fordern die Dominanz der Versorgungsunternehmen heraus

Gasversorgungsunternehmen hielten 2025 einen Anteil von 41,85 % am Erdgasspeicherungsmarkt, vorwiegend aufgrund ihrer regulierten Kostenwiedereintreibung und bestehenden Kundenbeziehungen. Unabhängige Speicherbetreiber dürften bis 2031 mit einer CAGR von 8,95 % wachsen, da Handelsmodelle Arbitragemöglichkeiten nutzen und Dienste auf die Bedürfnisse von Stromproduzenten, Industrieunternehmen und LNG-Händlern abstimmen. Die Nachfrage aus dem Stromsektor steigt weiter, angetrieben durch zusätzliche gasbefeuerte Kapazitäten und Resilienzanforderungen in rechenzentrumszentrierten Volkswirtschaften. Industriekunden umgehen Versorgungsunternehmen zunehmend und schließen direkte Verträge mit unabhängigen Betreibern für maßgeschneiderte Kapazitäten ab, die auf ihre Anlagenausfallpläne und Rohstoffbeschaffungsbedürfnisse abgestimmt sind.

Die Dominanz der Versorgungsunternehmen variiert regional. In Nordamerika bieten tarifbasierte Anreize weiterhin Versorgungsunternehmen Anlass, in neue Speicher zu investieren, während Unabhängige durch von der FERC genehmigte marktbasierte Tarife in unregulierten Handelsdrehscheiben expandieren. In Europa ist eine Verlagerung hin zu Handelsbesitz zu beobachten, wo Entflechtungsregeln Netzbetrieb und Anlageinvestitionen trennen. Im Asien-Pazifik-Raum besteht eine Mischung aus staatlichen Versorgungsunternehmen und privaten Konsortien, von denen einige Pilotprojekte für neue unterirdische Kavernen durchführen. Die Wettbewerbsdynamik hängt daher von regulatorischen Rahmenbedingungen, Finanzierungszugang und der Fähigkeit ab, wasserstofftaugliche Anlagen im Erdgasspeicherungsmarkt einzusetzen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografieanalyse

Nordamerika hielt 2025 einen Umsatzanteil von 35,10 % im Erdgasspeicherungsmarkt und investiert weiterhin in Brownfield-Erweiterungen, die Genehmigungsverzögerungen minimieren. Die schiefergasgetriebene Produktionsvolatilität der Region hält den Arbeitsgasumsatz hoch, was Handelsspreads bei saisonalen und tagesinternern Preisschwankungen stützt. Kanadas Kavernen-Allianzprogramm fördert gemeinsame Versorgungs-Handels-Unternehmungen, die Kreditstärke für große Erweiterungen bündeln.

Der Erdgasspeicherungsmarkt im Asien-Pazifik-Raum wächst am schnellsten, getragen von einer CAGR von 11,07 %, die Chinas Reservemandate und Indiens expandierende Gas-zu-Strom-Kapazitäten widerspiegelt. ASEAN-Importeure beschleunigen die Installation von LNG-Tanks und schwimmenden Speichereinheiten, um Beschaffungsvorlaufzeiten zu puffern und sich gegen Spotmarktexposition abzusichern. Südkorea und Japan erkunden Salzkavernenstandorte zur Ergänzung ihrer bestehenden oberirdischen Tanks mit dem Ziel, ihre Speichertechnologieportfolios zu diversifizieren.

Europa verzeichnet ausgewogenes Wachstum, das durch nach 2024 eingeführte strategische Lagerpflichten verankert ist. Unterirdische erschöpfte Lagerstätten in Deutschland und den Niederlanden dominieren die Kapazität, während neue Salzkavernencluster in Osteuropa die Optionalität bei der Spitzenlastspeicherung verbessern. Südeuropäische LNG-Importeure investieren in Tankerweiterungen, um saisonal bedingte Nachfrageschwankungen aus dem Tourismus zu bewältigen. Aufstrebende Märkte im Nahen Osten und in Afrika, angeführt von Saudi-Arabien und Südafrika, pilotieren die Umrüstung erschöpfter Lagerstätten zur Unterstützung heimischer Gas-zu-Strom-Programme und etablieren einen aufkeimenden regionalen Erdgasspeicherungsmarkt, der voraussichtlich nach 2027 beschleunigt wachsen wird.

Wettbewerbslandschaft

Der Erdgasspeicherungsmarkt ist mäßig fragmentiert, wobei die regionale Konzentration je nach Geologie und Regulierung variiert. Integrierte Midstream-Gruppen kombinieren Speicher mit Pipeline- und LNG-Terminals, um Optimierungssynergien zu erschließen, die unabhängige Betreiber nicht vollständig replizieren können. Williams' Erwerb der Speicheranlagen von Hartree Partners für 1,95 Milliarden USD im August 2024 unterstrich die Premiumbewertungen für standortbegünstigte Kavernen.[4]Securities and Exchange Commission, "Williams Formular 8-K zur Hartree-Übernahme," sec.gov Sempra Infrastructure investiert stark in wasserstofftaugliche Aufrüstungen bei Port Arthur LNG Phase 2 und signalisiert damit die strategische Ausrichtung auf kohlenstoffarme Politikpfade.

Unabhängige Händler expandieren durch Neubauprojekte für Salzkavernen, bei denen sie langfristige Servicevereinbarungen mit Stromproduzenten sichern können, die hohe Lieferfähigkeitsraten anstreben. Regionale Versorgungsunternehmen dominieren weiterhin in regulierten Jurisdiktionen, schließen jedoch zunehmend Joint Ventures mit Händlern, um kostspielige Emissionsschutz-Nachrüstungen zu finanzieren. Technologieadoptionsmuster zeigen, dass frühe Investitionen in faseroptische Leckageerkennung, automatische Ventilsteuerungen und wasserstoffkompatible Materialien Betriebskostenvorteile verleihen. Marktteilnehmer, die regulatorische Zuverlässigkeit mit kommerziellem Anpassungsvermögen verbinden, werden ihre Position im sich entwickelnden Erdgasspeicherungsmarkt stärken.

Marktführer in der Erdgasspeicherungsbranche

Gazprom PJSC

China National Petroleum Corp.

Engie SA

TC Energy Corp.

Kinder Morgan Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sempra Infrastructure und die Japan Bank for International Cooperation unterzeichneten ein strategisches Kooperations-MOU zur Stärkung von LNG-Lieferketten und zur Förderung von Initiativen zur Kohlenstoffabscheidung, wobei die Speicherung als kritische Komponente des Übergangs positioniert wurde.

- Januar 2025: QatarEnergy bestellte im Rahmen seiner Strategie der „schwimmenden Pipeline” mit 200 Schiffen 128 weitere LNG-Tanker und erzeugte damit eine erhebliche Nachfrage nach koordinierter Speicherinfrastruktur.

- Juli 2024: Sempra Infrastructure unterzeichnete einen EPC-Vertrag mit Bechtel für Port Arthur LNG Phase 2, eine Investition von 13 Milliarden USD, die erhebliche Speicherkapazitäten erfordern wird.

- Juli 2024: QatarEnergy erwarb einen 20-prozentigen Anteil am Upstream-Acreage des Suriname Block 5 und unterstrich damit seinen langfristigen LNG-Versorgungsbedarf und die damit verbundenen Speicheranforderungen.

Berichtsumfang des globalen Erdgasspeicherungsmarktberichts

Der Bericht zum Erdgasspeicherungsmarkt umfasst:

| Unterirdisch – Erschöpfte Lagerstätten |

| Unterirdisch – Salzkavernen |

| Unterirdisch – Aquifere |

| Oberirdisch – LNG-Tanks |

| Oberirdisch – Druckbehälter |

| Grundlastspeicherung |

| Spitzenlastspeicherung |

| Saisonale Ausgleichsspeicherung |

| Gasversorgungsunternehmen |

| Unabhängige Speicherbetreiber |

| Stromproduzenten |

| Industrie- und Gewerbekunden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Speichertyp | Unterirdisch – Erschöpfte Lagerstätten | |

| Unterirdisch – Salzkavernen | ||

| Unterirdisch – Aquifere | ||

| Oberirdisch – LNG-Tanks | ||

| Oberirdisch – Druckbehälter | ||

| Nach Servicemodus | Grundlastspeicherung | |

| Spitzenlastspeicherung | ||

| Saisonale Ausgleichsspeicherung | ||

| Nach Endnutzer | Gasversorgungsunternehmen | |

| Unabhängige Speicherbetreiber | ||

| Stromproduzenten | ||

| Industrie- und Gewerbekunden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Erdgasspeicherungsmarkt derzeit?

Die Größe des Erdgasspeicherungsmarktes betrug im Jahr 2026 12,04 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 17,04 Milliarden USD erreichen.

Welche Region führt den Erdgasspeicherungsmarkt an?

Nordamerika führte mit einem Umsatzanteil von 35,10 % im Jahr 2025, gestützt durch umfangreiche erschöpfte Lagerstätten und Salzkavernen in der Nähe von Schiefergas-Produktionsdrehscheiben.

Was treibt das schnellste Wachstum in Asien-Pazifik an?

Strategische Reservemandate in China und die expandierende gasbefeuerte Stromerzeugung in Indien treiben eine CAGR von 11,07 % für die Speicherkapazitäten im Asien-Pazifik-Raum voran.

Warum sind Salzkavernen wichtig für die Wasserstoffbeimischung?

Salzkavernen bieten überlegene Materialkompatibilität und schnelle Zyklusraten und sind damit gut geeignet für Netze, die bis zu 20 % Wasserstoffbeimischungsanteile anstreben.

Wie wirken sich Methanverlustvorschriften auf Speicherbetreiber aus?

Neue EPA- und EU-Vorschriften führen zu höheren Überwachungs- und Instandhaltungskosten, was die Betriebsausgaben für Altanlagen erhöht und die Konsolidierung beschleunigt.

Welcher Servicemodus wächst am schnellsten?

Die Spitzenlastspeicherung verzeichnet bis 2031 eine CAGR von 8,62 %, da die Volatilität erneuerbarer Energien die Nachfrage nach schnellreagierenden Gaslieferungen steigert.

Seite zuletzt aktualisiert am: