Marktgröße und Marktanteil für Fackelgasrückgewinnungssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.97 Milliarden US-Dollar |

| Marktgröße (2031) | 5.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fackelgasrückgewinnungssysteme von Mordor Intelligence

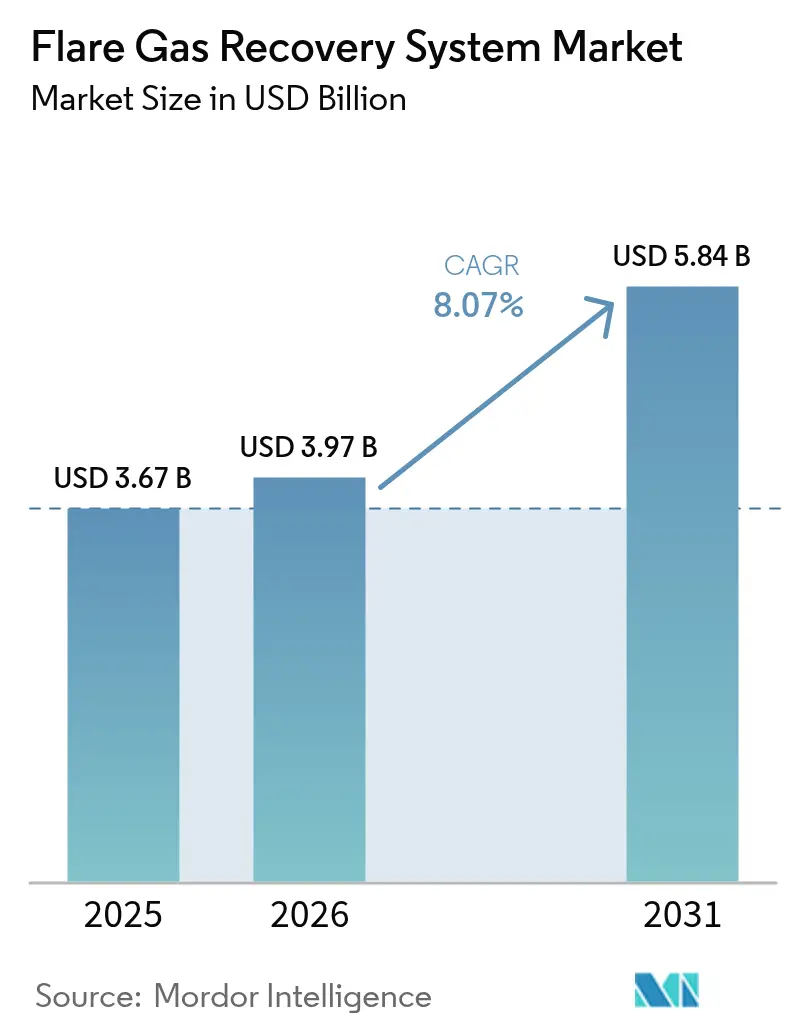

Die Marktgröße des Fackelgasrückgewinnungssystem-Marktes wird im Jahr 2026 auf 3,97 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,67 Milliarden USD, mit Prognosen für 2031 von 5,84 Milliarden USD, was einem Wachstum von 8,07 % CAGR im Zeitraum 2026–2031 entspricht.

Die Expansion wird durch behördliche Strafen gestützt, die in Kalifornien bei Verstößen gegen Methanemissionsvorschriften bis zu 40.000 USD pro Tag erreichen können, was starke wirtschaftliche Anreize für sofortige Investitionen schafft.[1]California Air Resources Board, „Änderungen der Verordnung zum kohlenstoffarmen Kraftstoffstandard”, arb.ca.gov Betreiber betrachten Rückgewinnungseinheiten nicht mehr als bloße Compliance-Ergänzungen. Sie behandeln sie als Ertragsanlagen, die Kohlenstoffgutschriften, Brennstoff für die Blau-Wasserstoff-Produktion und hochwertige Erdgasflüssigkeiten erzeugen. Digitalisierung, modulare Bauweisen und neue Membranmaterialien verkürzen die Amortisationszeiten über alle Anlagengrößen hinweg, während nationale Ölgesellschaften (NOCs) Klauseln zur Fackelgasreduzierung in Produktionsverträge aufnehmen, um den Technologieeinsatz zu beschleunigen.

Wesentliche Erkenntnisse des Berichts

- Nach Technologie entfielen im Jahr 2025 45,60 % der Marktgröße des Fackelgasrückgewinnungssystem-Marktes auf Nur-Kompression-Systeme, während die Membrantrennung bis 2031 mit einem CAGR von 12,18 % voranschreitet.

- Nach Komponente hielten Kompressoren und Gebläse im Jahr 2025 einen Umsatzanteil von 39,60 %; Instrumentierungs- und Steuerungssysteme entwickeln sich bis 2031 mit einem CAGR von 12,05 % weiter.

- Nach Kapazität entfielen im Jahr 2025 42,60 % der Marktgröße des Fackelgasrückgewinnungssystem-Marktes auf Systeme über 15 MMSCFD; Systeme unter 1 MMSCFD expandieren zwischen 2026 und 2031 mit einem CAGR von 9,85 %.

- Nach Anwendung trugen Downstream-Raffinerien und Petrochemie im Jahr 2025 mit 39,70 % zur Marktgröße des Fackelgasrückgewinnungssystem-Marktes bei, während LNG- und Gasverarbeitungsanlagen bis 2031 voraussichtlich mit einem CAGR von 10,95 % expandieren werden.

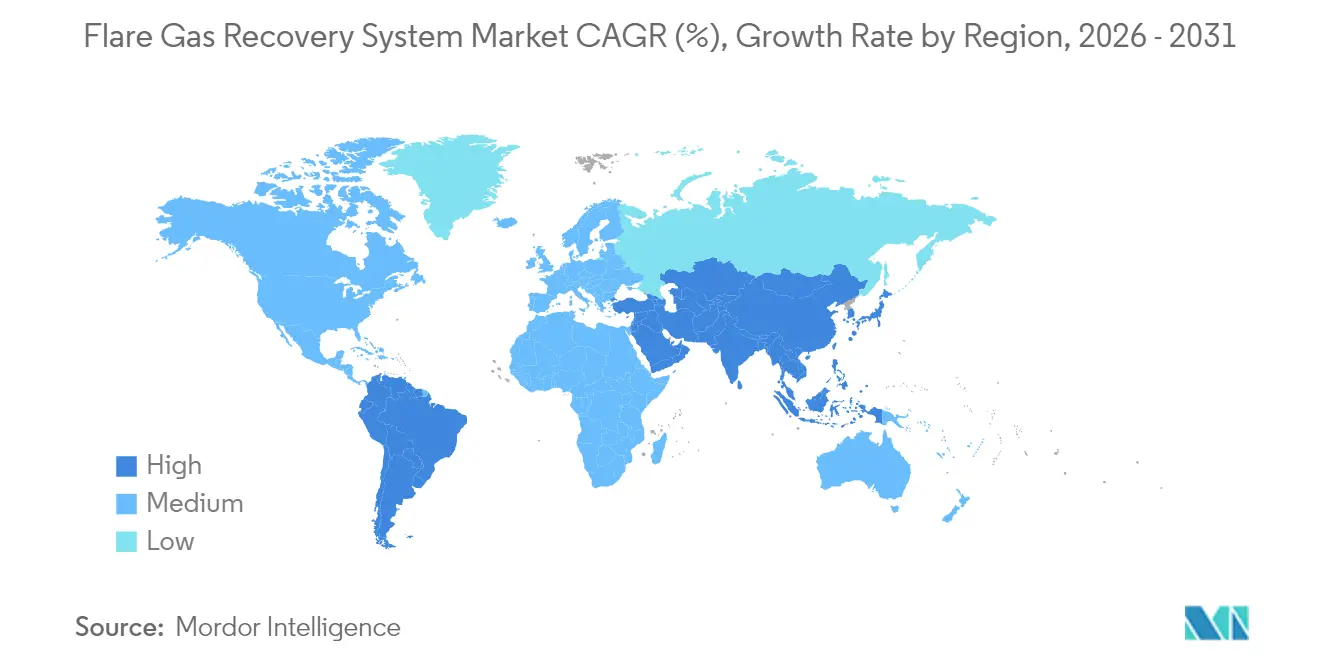

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,70 % beim Fackelgasrückgewinnungssystem-Markt, während der Asien-Pazifik-Raum bis 2031 voraussichtlich den schnellsten regionalen CAGR von 11,35 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fackelgasrückgewinnungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strengere globale Methanemissionsstrafen | 1.80% | Global; frühe Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende LNG-Verflüssigung und FLNG-Projekte | 1.60% | Asien-Pazifik als Kernmarkt; Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| CO₂-Bepreisungssysteme, die Fackelgutschriften mit ESG-Finanzierung verknüpfen | 1.40% | Global; Aufpreisgestaltung in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Integration mit kleinskaligen Blau-Wasserstoff-Einheiten | 1.20% | Nordamerika und EU; Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verpflichtende Fackelgasreduktionsziele in NOC-Produktionsteilungsverträgen | 1.00% | Naher Osten und Afrika; selektiv in Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Abgasroutingoptimierung | 0.80% | Global; frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Methanemissionsstrafen

Regulierungsbehörden haben den Übergang von freiwilligen Leitlinien zu verbindlichen Vorschriften mit eskalierenden Gebühren vollzogen. Die NSPS OOOOb der US-amerikanischen Umweltschutzbehörde (EPA) schreibt Methangebühren von 900–1.500 USD pro Metrikton vor, während die EU vierteljährliche Leckagenachweisberichte vorschreibt.[2] [3]US-Umweltschutzbehörde, „Abschließende Regelung: Leistungsstandards für Rohöl und Erdgas”, epa.gov Europäische Kommission, „Verordnung zur Reduzierung von Methanemissionen”, eur-lex.europa.eu Die Änderungen Kaliforniens sehen eine Haftung von 40.000 USD pro Tag bei Wiederholungsverstößen vor und stellen so sicher, dass die Markteinführung von Fackelgasrückgewinnungssystemen nun bereits in der Projektplanungsphase und nicht erst nach Verstößen erfolgt. Investoren verwenden Methanintensitätskennzahlen bei Aktienbewertungen, wodurch Rückgewinnungseinheiten für den Kapitalzugang unabdingbar werden.

Wachsende LNG-Verflüssigung und FLNG-Projekte

Die LNG-Kapazität im Asien-Pazifik-Raum expandiert rasch. Katars Joint-Boil-Off-Gas-Projekt integriert Rückgewinnungseinheiten, um eine Gasnutzungsrate von 99,5 % zu erreichen.[4]QatarEnergy, „Überblick über das North-Field-Nachhaltigkeitsprojekt”, qatareenergy.qa Modulare „Fast-LNG”-Anlagen von New Fortress Energy verarbeiten 0,5–2,0 MMSCFD Abgas und erweisen sich für kleine Felder als wirtschaftlich rentabel. Zwölf im Jahr 2024 genehmigte FLNG-Schiffe erfordern kompakte, offshore-taugliche Membranen und Kompressoren und verankern so eine langfristige Nachfrage.

CO₂-Bepreisungssysteme, die Fackelgutschriften mit ESG-Finanzierung verknüpfen

Die freiwilligen Kohlenstoffmärkte überstiegen im Jahr 2024 1,4 Milliarden USD; technisch erzeugte Methangutschriften werden zu 15–25 USD pro Tonne CO₂-Äquivalent gehandelt, was deutlich über Aufforstungskompensationen liegt. Neue „Kernkohlenstoffprinzipien” begünstigen industrielle Emissionsminderungen. Betreiber monetarisieren Gutschriften im Voraus durch kohlenstoffbesicherte Darlehen und reduzieren so das Kapitalrisiko. Preisschwankungen von 40–60 % veranlassten Versicherer, Mindestpreisverträge einzuführen, die die Projekt-Cashflows stabilisieren.

Integration mit kleinskaligen Blau-Wasserstoff-Einheiten

ExxonMobils Baytown-Komplex wandelt rückgewonnenes Gas in 1.000 t/Tag Blau-Wasserstoff mit 90 % CO₂-Abscheidung um. Modulare 1–10-MW-Reaktoren verarbeiten Fackelgasströme mit einem Volumen ab 0,5 MMSCFD. HNO Internationals EcoFlare Power zielt auf Rechenzentren ab, die kohlenstoffarme Notstromversorgung schätzen. Projekte erschließen drei Einnahmequellen – Strafvermeidung, Wasserstoffverkäufe und Kohlenstoffgutschriften –, erfordern jedoch fortgeschrittene Prozesssteuerung und höheres Kapital.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe CAPEX gegenüber geringem Wert des assoziierten Gases in ultrareifen Feldern | -2.40% | Global; ausgeprägt in der Nordsee und im Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Begrenzte kryogenietaugliche Gasqualität in Schiefergasfeldern | -1.80% | Nordamerikanische Schiefergasbecken; ausgewählte globale Lagerstätten | Mittelfristig (2–4 Jahre) |

| Unsichere Mindestpreise für Kohlenstoffgutschriften | -1.60% | Global; Volatilität in freiwilligen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Nachrüstfläche auf alternden Offshore-Plattformen | -1.40% | Nordsee, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX gegenüber geringem Wert des assoziierten Gases in ultrareifen Feldern

Offshore-Plattformen in der Spätphase sind mit sinkender Förderung und moderaten Gaspreisen konfrontiert, was die Rechtfertigung von Kleinanlagen mit 2–5 Millionen USD erschwert. Platzmangel verdoppelt die Installationskosten häufig. Gemeinsame Plattformnutzungsprogramme erleichtern die Last, setzen jedoch auf komplexe kommerzielle Vereinbarungen und kurze verbleibende Anlagenlebenszeiten.

Begrenzte kryogenietaugliche Gasqualität in Schiefergasfeldern

Das Permian-Gas kann 5–15 % Stickstoff und erhöhte CO₂-Konzentrationen enthalten, was die Membranselektivität beeinträchtigt und die Verarbeitungskosten erhöht. Bakken-Ströme variieren erheblich und erfordern maßgeschneiderte Konzeptionen, die die Vorteile der Standardisierung mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Membraninnovation treibt die Marktentwicklung voran

Nur-Kompression-Systeme behielten im Jahr 2025 einen Marktanteil von 45,60 % am Markt für Fackelgasrückgewinnungssysteme, was auf ihre bewährte Zuverlässigkeit und geringere Anfangsinvestitionen zurückzuführen ist. Die Membrantrennung verzeichnet jedoch schätzungsweise einen CAGR von 12,18 % – den schnellsten unter allen Technologien. Dieser Wandel ist auf strengere Pipeline-Spezifikationen und die Fähigkeit von Polymeren der nächsten Generation zurückzuführen, Sauergas-Ströme zu bewältigen. Die kryogene Kondensation ist eine Nischenanwendung in Hochreinheitsanwendungen, leidet jedoch unter einem erhöhten Energiebedarf. Absorption und Adsorption verzeichnen in H₂S-reichen Feldern eine stetige Nachfrage.

Hybridlösungen, die Kompression und Membranen kombinieren, gewinnen an Bedeutung, da Betreiber die Investitionskosten optimieren und gleichzeitig höhere Rückgewinnungsausbeuten erzielen. MTRs FuelSep™-System, das 2024 im Eagle Ford eingesetzt wurde, demonstrierte einen um 20 % geringeren Energieverbrauch als herkömmliche Skid-Einheiten und ermöglichte gleichzeitig die Gewinnung von C₃+-Flüssigkeiten für den Weiterverkauf. Die Marktgröße des Fackelgasrückgewinnungssystem-Marktes für Hybrideinheiten wird voraussichtlich bis 2031 über dem Gesamtbaseline-Wert von 8,07 % expandieren, da Hersteller modulare Patronen einführen, die an veränderte Gasqualitäten anpassbar sind.

Nach Komponente: Digitalisierung transformiert Steuerungssysteme

Kompressoren und Gebläse dominierten im Jahr 2025 mit einem Umsatzanteil von 39,60 %, was ihre unverzichtbare Rolle bei der Erzeugung von Saug- und Druckdruck widerspiegelt. Dennoch werden Instrumentierungs- und Steuerungssysteme bis 2031 den höchsten CAGR von 12,05 % verzeichnen, da Anlagen von manuellen Ventilen auf autonome Regelkreise umstellen, die durch Cloud-Analytik gesteuert werden. Baker Hughes' flare.IQ ermöglicht es Betreibern, eine Verbrennungseffizienz von 98 % in Echtzeit zu verifizieren – eine Funktion, die in mehreren Rechtssystemen mittlerweile verpflichtend ist. Dampfrückgewinnungstürme und Abscheidetrommeln folgen dem Marktwachstum, während Wärmetauscher in kälteren Klimazonen durch energieeffiziente Kältemaschinen substituiert werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbereich: Skalenpolarisierung spiegelt Marktdynamiken wider

Anlagen über 15 MMSCFD hielten im Jahr 2025 einen Anteil von 42,60 %, da integrierte Raffinerien und Gashubs Skaleneffekte bevorzugen. Systeme unter 1 MMSCFD werden mit einem CAGR von 9,85 % wachsen, da Skid-montierte Einheiten abgelegenen Produzenten die Monetarisierung von zuvor abgefackeltem Gas ermöglichen. Betreiber schätzen Plug-and-Play-Module, die durch parallele Züge skaliert werden können, obwohl die Stückkosten höher sind. Mittelgroße Installationen von 1–5 MMSCFD und 5–15 MMSCFD entwickeln sich entsprechend dem Gesamtmarkt für Fackelgasrückgewinnungssysteme.

Nach Anwendung: LNG-Expansion treibt das Wachstum von Verarbeitungsanlagen voran

Downstream-Raffinerien und Petrochemie machten im Jahr 2025 dank bestehender Versorgungseinrichtungen und einer stetigen Abgasversorgung 39,70 % des Umsatzes aus. LNG- und Gasverarbeitungsanlagen werden voraussichtlich einen CAGR von 10,95 % verzeichnen, da Entwickler Rückgewinnungs-Skids direkt in die Hauptverfahrenszüge integrieren. Die Erweiterung des North Field von QatarEnergy und Projekte an der US-Golfküste verdeutlichen, wie rückgewonnenes Gas zur Verflüssigung oder NGL-Extraktion genutzt wird und eine Verbindlichkeit in einen Rohstoff verwandelt. Upstream-Aktivitäten erzeugen nach wie vor das größte Volumen an Fackelgas, sehen sich in reifen Becken jedoch wirtschaftlichen Gegenwind ausgesetzt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält 38,70 % der Marktgröße des Fackelgasrückgewinnungssystem-Marktes, gestützt durch EPA-Vorschriften, Schiefergasinfrastruktur und leicht verfügbare Servicenetzwerke. Zeitweilig negative Gaspreise im Permian-Becken im Jahr 2024 veranlassten jedoch einige Betreiber, Gas abzufackeln anstatt zu verkaufen, was die Notwendigkeit strengerer Durchsetzung unterstreicht. Kanadas Verordnung zur sauberen Elektrizität und Mexikos aufkommende Schiefergasvorkommen bieten inkrementelles Aufwärtspotenzial, obwohl die Zeitpläne auseinandergehen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 11,35 %. China rüstet Raffinerien mit CO₂-Abscheide- und Fackelgasrückgewinnungseinheiten nach, während Indien in Vergasung und LNG-Terminals investiert. Südostasiatische FLNG-Projekte sowie Innovationen in Japan und Südkorea bei Kompaktsystemen stützen den anhaltenden Schwung. Staatliche Maßnahmen mit Steuervergünstigungen für Methanminderungsmaßnahmen verkürzen die Amortisationszeiten zusätzlich.

Europa verzeichnet eine stetige Marktentwicklung, angetrieben durch die EU-Methanstrategie und die CO₂-Bepreisung. Betreiber in der Nordsee wägen Nachrüstungskosten gegen Stilllegungsverpflichtungen ab, schreiten jedoch häufig voran, da EU-ETS-Zertifikate mittlerweile einen bedeutenden Einnahmestrom darstellen. Deutschlands THG-Quotensystem für Kraftstoffe im Verkehrsbereich eröffnet einen weiteren Wertschöpfungspfad für rückgewonnenes Gas.

Naher Osten und Afrika verzeichnen selektives Wachstum. Saudi-Arabien und die Vereinigten Arabischen Emirate bündeln Anforderungen zur Fackelgasrückgewinnung in Konzessionsverträgen und gewährleisten so eine frühphasige Bereitstellung. Nigerias aktualisiertes Vermarktungsprogramm und Iraks GGIP erschließen große Abscheidungsvolumina. Finanzierung und lokale Inhaltsvorschriften können die Beschaffung jedoch verlangsamen.

Wettbewerbslandschaft

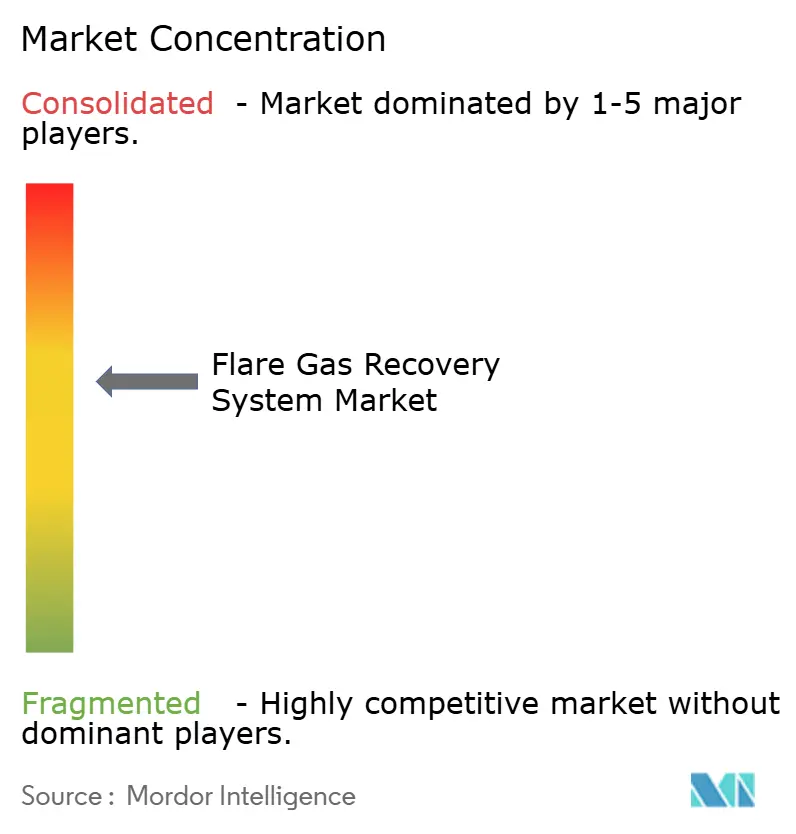

Der Markt für Fackelgasrückgewinnungssysteme bleibt mäßig fragmentiert. Etablierte Verbrennungsspezialisten wie John Zink Hamworthy und Zeeco nutzen jahrzehntelange Erfahrung und weltweit installierte Basis. Ausrüstungskonzerne wie Honeywell UOP und Baker Hughes schwenken auf digitale Servicemodelle um. Softwarezentrierte Neueinsteiger bieten KI-Optimierungsauflagen für die Hardware beliebiger Anbieter an und erschließen so ertragstarke Analytikerlöse.

Der Wettbewerb konzentriert sich nun auf schlüsselfertige Pakete, die Skid-Ausrüstungen mit Fernüberwachung, vorausschauender Wartung und Beratung zu Kohlenstoffgutschriften kombinieren. Patentanmeldungen rund um hochselektive Membranen, emissionsarme Pneumatik und Algorithmen des maschinellen Lernens stiegen im Jahr 2024 deutlich an. Strategische Allianzen – BP mit Baker Hughes und SOCAR mit Honeywell – veranschaulichen, wie Unternehmen Fachkenntnisse bündeln, um Ausschreibungen für mehrere Anlagen zu gewinnen. Eine moderate Fusions- und Übernahmeaktivität wird erwartet, da traditionelle Maschinenbauunternehmen digitale Start-ups übernehmen, um Kompetenzlücken zu schließen.

Marktführer der Branche für Fackelgasrückgewinnungssysteme

John Zink Hamworthy Combustion LLC

Gardner Denver holdings Inc

Honeywell International Inc

Zeeco Inc.

Wärtsilä Oyj Abp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: TotalEnergies startete die Abschlussphase des integrierten Gasausbau-Projekts im Irak (Gas Growth Integrated Project) und erfasste 600 MMSCFD assoziiertes Gas zur Stromerzeugung und zum Export.

- Februar 2025: HNO International lancierte EcoFlare Power zur Umwandlung von Fackelgas in wasserstoffbetriebene Elektrizität für Rechenzentren und Bitcoin-Minen und erschloss damit einen nicht-traditionellen Kundenstamm.

- Januar 2025: Kathairos und Kimray führten ein emissionsfreies pneumatisches Steuerungssystem ein, das an 2.000 Standorten in Nordamerika eingesetzt wurde und 200.000 t CO₂-Äquivalent eliminierte.

- März 2024: Baker Hughes weitete die flare.IQ-Implementierungen auf SOCAR und EGPC aus und ermöglichte so die Echtzeitquantifizierung von Emissionen über mehrere Offshore-Anlagen hinweg.

Umfang des globalen Berichts über den Markt für Fackelgasrückgewinnungssysteme

Der Bericht über den Markt für Fackelgasrückgewinnungssysteme umfasst:

| Nur-Kompression-Systeme |

| Membrantrennung |

| Kryogene Kondensation |

| Absorption/Adsorption |

| Hybrid (z. B. Kompression + Membran) |

| Kompressoren und Gebläse |

| Dampfrückgewinnungstürme |

| Abscheidetrommeln und Abscheider |

| Wärmetauscher/Kältemaschinen |

| Instrumentierungs- und Steuerungssysteme |

| Unter 1 MMSCFD |

| 1 bis 5 MMSCFD |

| 5 bis 15 MMSCFD |

| Über 15 MMSCFD |

| Upstream (Onshore und Offshore) |

| Downstream (Raffinerien und Petrochemie) |

| LNG- und Gasverarbeitungsanlagen |

| Sonstige (Gasspeicherung, Terminals) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Nur-Kompression-Systeme | |

| Membrantrennung | ||

| Kryogene Kondensation | ||

| Absorption/Adsorption | ||

| Hybrid (z. B. Kompression + Membran) | ||

| Nach Komponente | Kompressoren und Gebläse | |

| Dampfrückgewinnungstürme | ||

| Abscheidetrommeln und Abscheider | ||

| Wärmetauscher/Kältemaschinen | ||

| Instrumentierungs- und Steuerungssysteme | ||

| Nach Kapazitätsbereich | Unter 1 MMSCFD | |

| 1 bis 5 MMSCFD | ||

| 5 bis 15 MMSCFD | ||

| Über 15 MMSCFD | ||

| Nach Anwendung | Upstream (Onshore und Offshore) | |

| Downstream (Raffinerien und Petrochemie) | ||

| LNG- und Gasverarbeitungsanlagen | ||

| Sonstige (Gasspeicherung, Terminals) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete zentrale Fragen

Was treibt das Wachstum des Marktes für Fackelgasrückgewinnungssysteme an?

Strengere Methanemissionsvorschriften, expandierende LNG-Kapazitäten und Monetarisierungsmöglichkeiten wie Kohlenstoffgutschriften und Blau-Wasserstoff-Verkäufe treiben bis 2031 einen CAGR von 8,07 % voran.

Welche Region wird am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 11,35 % prognostiziert, getragen von LNG-Projekten und förderlichen Emissionsminderungsmaßnahmen.

Wie groß ist der Markt für Fackelgasrückgewinnungssysteme heute?

Der Markt erreichte im Jahr 2026 einen Wert von 3,97 Milliarden USD und wird bis 2031 voraussichtlich auf 5,84 Milliarden USD ansteigen.

Welches Technologiesegment führt den Markt an?

Nur-Kompression-Systeme hielten im Jahr 2025 einen Umsatzanteil von 45,60 %, doch die Membrantrennung wächst mit einem CAGR von 12,18 % am schnellsten.

Welchen Anteil halten Kompressoren und Gebläse?

Sie machten im Jahr 2025 39,60 % des Komponentenumsatzes aus und spiegeln damit ihre kritische Rolle in jedem Rückgewinnungs-Skid wider.

Sind kleinskalige Rückgewinnungseinheiten wirtschaftlich rentabel?

Ja. Systeme unter 1 MMSCFD werden voraussichtlich mit einem CAGR von 9,85 % wachsen, bedingt durch modulare Bauweisen, die für abgelegene oder marginale Felder geeignet sind.

Seite zuletzt aktualisiert am: