Marktgröße und Marktanteil der verbesserten Ölförderung (EOR)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

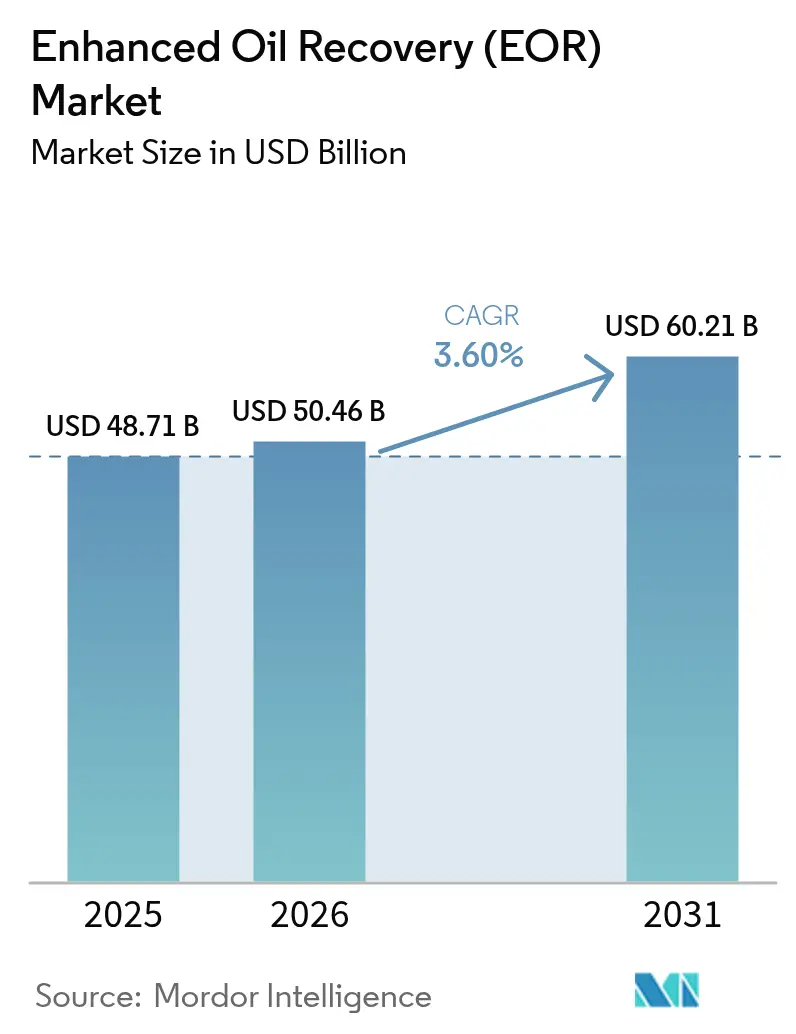

| Marktgröße (2026) | 50.46 Milliarden US-Dollar |

| Marktgröße (2031) | 60.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der verbesserten Ölförderung (EOR) von Mordor Intelligence

Die Marktgröße der verbesserten Ölförderung wird voraussichtlich von 48,71 Milliarden USD im Jahr 2025 auf 50,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,6 % über den Zeitraum 2026–2031 einen Wert von 60,21 Milliarden USD erreichen.

Die Betreiberausgaben verlagern sich von der Exploration hin zur Optimierung reifer Felder, und steuerliche Anreize, die injiziertes CO₂ als regulierten Emissionsgutschein behandeln, stärken das Investitionsvertrauen. Thermische Verfahren bleiben das volumenmäßige Arbeitspferd, da sie in Schweröl-Becken schnelle Amortisierung liefern, doch die schnellsten Kapazitätszuwächse entfallen auf CO₂-Flutprojekte, die sowohl Förder- als auch CO₂-Managementziele erfüllen. Feld-Dienstleistungsunternehmen konvergieren Untergrundmodellierung mit Echtzeit-Produktionsanalysen, verkürzen die Bohrlochauswahlzeit und senken die Förderkosten pro Barrel. Kapital fließt zunehmend in Projekte, die Abscheidung, Transport und Injektion von anthropogenem CO₂ integrieren und so das künftige Angebotswachstum effektiv an das Tempo des Ausbaus der CCUS-Infrastruktur knüpfen.

Wesentliche Erkenntnisse des Berichts

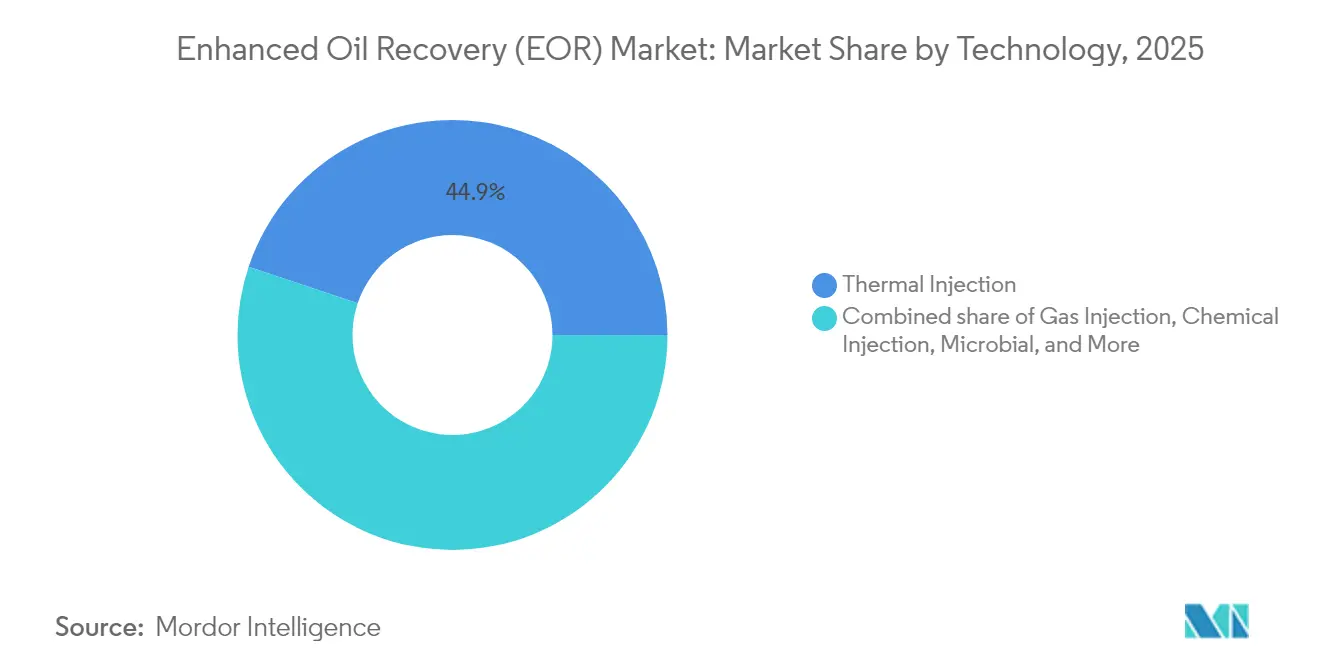

- Nach Technologie hielt die thermische Extraktion im Jahr 2025 einen Anteil von 44,85 % am Markt für verbesserte Ölförderung, während die Gasinjektion bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen wird.

- Nach Reservoirtyp führte Sandstein im Jahr 2025 mit einem Anteil von 46,35 % an der Marktgröße der verbesserten Ölförderung, während Tight/Schiefer-Formationen voraussichtlich mit einer CAGR von 7,59 % expandieren werden.

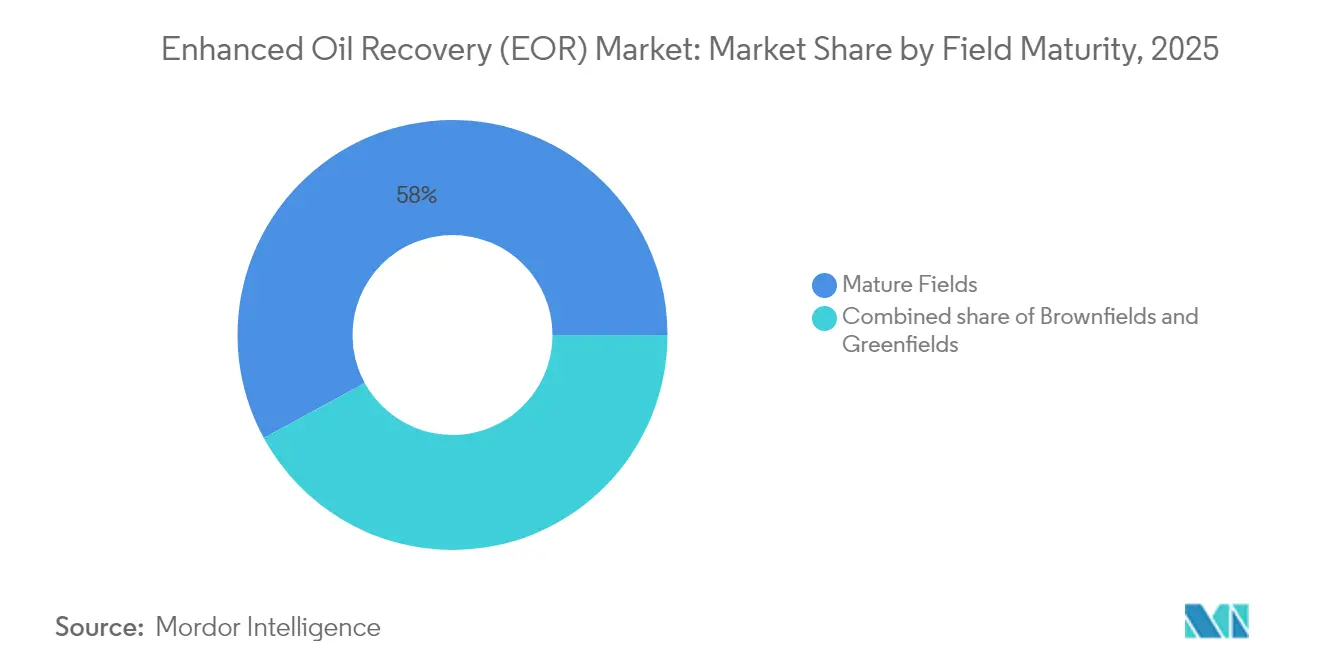

- Nach Reifegrad des Feldes machten reife Anlagen im Jahr 2025 57,95 % aller Einsätze aus; für Greenfield-Entwicklungen wird bis 2031 eine CAGR von 8,14 % prognostiziert.

- Nach Einsatzstandort entfielen im Jahr 2025 86,10 % der Aktivitäten auf Onshore-Betriebe; Offshore-Projekte steigen jedoch aufgrund von Tiefwasserinnovationen mit einer CAGR von 7,08 %.

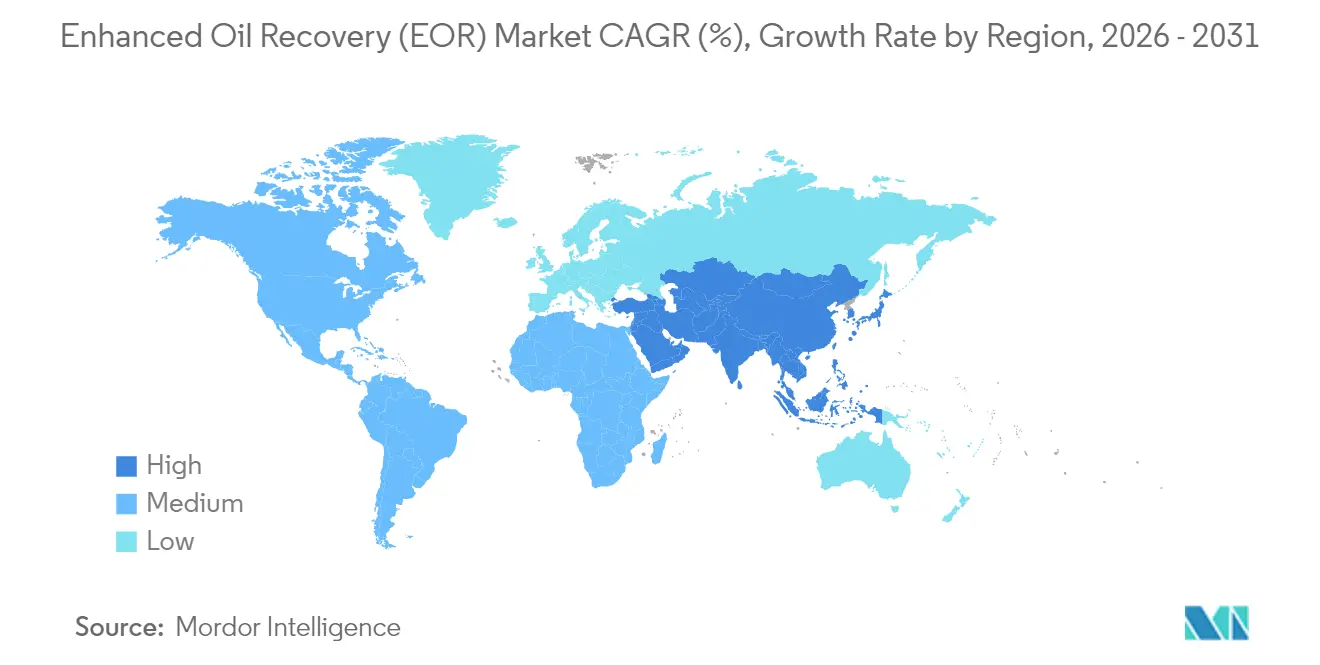

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,75 %, während der Asien-Pazifik-Raum bis 2031 die schnellste CAGR von 7,86 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke zur verbesserten Ölförderung (EOR)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erschöpfung konventioneller Reserven treibt tertiäre Förderung voran | +1.2% | Global, mit Schwerpunkt in Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte CO₂-Steueranreize und CCUS-Ausbau | +0.8% | Nordamerika und EU, mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Reife Felder in Nordamerika und dem Nahen Osten nähern sich den Erschöpfungskurven | +0.6% | Nordamerika und Naher Osten als Kernregionen | Mittelfristig (2–4 Jahre) |

| CO₂-Verfügbarkeit über neue blau/grüne Wasserstoffprojekte | +0.4% | Global, mit frühem Einsatz in Industrieclustern | Langfristig (≥ 4 Jahre) |

| Offshore-Digital-Gesteinsanalytik senkt die Kosten der EOR-Vorauswahl | +0.3% | Globale Offshore-Regionen, angeführt von der Nordsee und dem Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Niedrigsalzhaltige Nanofluid-Mischungen senken die Chemikaliendosis | +0.2% | Global, mit Schwerpunkt auf Hochtemperatur-Reservoirs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschöpfung konventioneller Reserven treibt tertiäre Förderung voran

Die globale Produktion stützt sich weiterhin auf Reservoirs, die vor 30 oder mehr Jahren erstmals erschlossen wurden, und primäre sowie sekundäre Techniken lassen bis zu 60 % des ursprünglichen Öls im Reservoir[1]Baker Hughes, "Globale Lösungen für reife Felder," bakerhughes.com. Betreiber priorisieren daher tertiäre Verfahren, die auf vorhandene Infrastruktur aufgesetzt werden können, ohne die Oberfläche wesentlich zu beeinträchtigen. Verbesserte Reservoirbildgebung identifiziert nun bisher ungespülte Zonen, was eine selektive Injektion ermöglicht, die die Ausbeute steigert, ohne umfangreiche Infill-Bohrungen zu erfordern. Digitale Zwillinge reduzieren Versuch-und-Irrtum-Zyklen weiter, indem sie das Fluidverhalten vor der Feldausführung simulieren. Da die Entdeckungsvolumen schrumpfen und Erschließungsbohrungen in kostenintensiveres Grenzgebiet vordringen, wird die verbesserte Ölförderung zur wirtschaftlich rationalen Route zur Aufrechterhaltung des Angebots und schützt den Markt für verbesserte Ölförderung vor Rohölpreisschwankungen.

Staatlich geförderte CO₂-Steueranreize und CCUS-Ausbau

Produktionssteuergutschriften und Abbaussteuerermäßigungen in wichtigen Rechtsordnungen verkürzen die Amortisierungszeiträume für CO₂-Flutprojekte[2]Gesetzgebung von Wyoming, "SF0018 – Aktualisierungen der Abbausteuer," wyoleg.gov. Der 45Q-Kredit der Vereinigten Staaten fügt für jede dauerhaft gespeicherte Tonne CO₂ einen separaten Einkommensstrom hinzu und wandelt die Emissionskonformität in einen Cashflow um. Saudi-Arabiens Plan für einen Einfangknotenpunkt mit 9 Millionen Tonnen pro Jahr in Jubail zeigt, wie staatliche Einrichtungen Abscheidung, Transport und Speicherung in eine einzige, einheitliche Wertschöpfungskette integrieren. Fiskalische Unterstützung senkt die gewichteten durchschnittlichen Kapitalkosten und zieht ESG-orientierte Investoren in Fässer, die nun als CO₂-neutral qualifizieren. Da immer mehr Regionen explizite CO₂-Preise einführen, erhält der Markt für verbesserte Ölförderung strukturelle Rückenwind statt zyklischer Schübe.

Reife Felder in Nordamerika und dem Nahen Osten nähern sich den Erschöpfungskurven

Permian-, Eagle-Ford- und Ghawar-Bohrungen teilen eine gemeinsame Herausforderung: sinkender Druck, der den natürlichen Fluss reduziert. Die Wiederbelebung des Drucks durch mischbares CO₂ oder Stickstoff verlängert das Plateau der Förderung zu einem Bruchteil der Kosten eines Greenfields. Der Nahe Osten profitiert von umfangreichen oberflächigen Injektionsnetzen, die für vergangene Wasserflutungen gebaut wurden und neue Kapitalausgaben deutlich reduzieren. Die Verlängerung der Anlagenlebensdauer schützt auch soziale Einnahmen für nationale Ölgesellschaften und verleiht der Aufrechterhaltung der Produktion einen geopolitischen Imperativ. Wo Vorschriften zur Entsorgung von Produktionswasser gelten, erzielen Projekte, die Wasser in EOR-Pläne zurückführen, doppelte Compliance und Kosteneinsparungen. Insgesamt bieten diese alternden Becken einen berechenbaren Nachfrageboden für Lieferanten, die im Markt für verbesserte Ölförderung tätig sind.

CO₂-Verfügbarkeit über neue blau/grüne Wasserstoffprojekte

Großangelegter blauer Wasserstoff erfasst CO₂ aus Reformierungseinheiten, die bereits innerhalb von Raffineriekomplexen angesiedelt sind, und gibt EOR-Betreibern hochreine Ströme ohne zusätzliche Trennausrüstung[3]Energy Analytics Institute, "Wasserstoffwachstum und CO₂-Versorgung," energyanalyticsinstitute.org. Cenovus Energy Inc. sicherte sich 2 Milliarden USD für einen Knotenpunkt, der wasserstoffabgeleitetes CO₂ in nahegelegene Schweröl-Felder leitet, und unterstreicht damit, wie industrielle Clusterbildung die Transporttarife senkt. Ähnliche Projekte entstehen in Europa und Asien, die elektrolytische Wasserstoffabnahmeverträge mit langfristigen CO₂-Versorgungsvereinbarungen für Ölproduzenten verbinden. Die Kreislaufverknüpfung stimmt Dekarbonisierungsziele mit der Kohlenwasserstoffgewinnung ab, erweitert die Kundenbasis für Abscheidelieferanten und verankert CO₂-Preise, was die Projektökonomie im gesamten Markt für verbesserte Ölförderung stabilisiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten thermischer Verfahren bei Preisvolatilität | -0.7% | Global, mit akuten Auswirkungen in Hochkostenregionen | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Wasser- und Emissionsgenehmigungen | -0.4% | Nordamerika und EU, mit Übertragungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Mangel an lebensmittelqualitäts-CO₂ außerhalb der US-Pilotcluster | -0.3% | Global, ausgenommen Nordamerika als Kernregion | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Kreditgeber, die inkrementelle Ölprojekte ausschließen | -0.2% | Global, angeführt von europäischen und nordamerikanischen Banken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten thermischer Verfahren bei Preisvolatilität

Dampferzeuger, Wasseraufbereitungsanlagen und Brenngasleitungen machen die thermische EOR zur kapitalintensivsten Option. Margen schrumpfen erheblich, wenn die Rohölpreise sinken oder der Erdgas-Einsatzstoff steigt, was Betreiber dazu veranlasst, Nacharbeiten aufzuschieben. Regionen mit Wasserknappheit müssen Frischwasser einfahren oder große Recyclinganlagen installieren, was die Betriebslast erhöht. Neue Untertage-Verbrennungswerkzeuge versprechen Effizienzgewinne, erfordern aber weiterhin spezialisierte Crews und Hardware-Logistik. Diese Kostensensitivitäten lenken Budgets in Richtung Gas- oder Chemieverfahren und begrenzen die kurzfristige Expansion dampfbasierter Projekte im Markt für verbesserte Ölförderung.

ESG-gebundene Kreditgeber schließen inkrementelle Ölprojekte aus

Ein wachsender Anteil europäischer und nordamerikanischer Banken schließt nun Kredite aus, die mit neuen Kohlenwasserstoffvolumen verbunden sind, selbst wenn CO₂-Speicherung Teil des Plans ist. Wo Finanzierung verfügbar ist, überschreiten Zinsprämien jene für erneuerbare Energiequellen, was die Hurdle Rates erhöht. Betreiber müssen daher Entwicklungen aus dem internen Cashflow finanzieren oder staatliche Partner suchen, was endgültige Investitionsentscheidungen verlangsamt. Der politische Wandel konzentriert das Projekteigentum bei integrierten Majors und nationalen Ölgesellschaften mit starken Bilanzen und beschneidet Chancen für kleinere unabhängige Unternehmen innerhalb der Branche für verbesserte Ölförderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Thermische Skalierung trifft auf schnelles Wachstum der Gasinjektion

Thermische Verfahren trugen 2025 44,85 % des Umsatzes bei und unterstreichen ihre verankerte Rolle in Schweröl-Vorkommen in Kanada und Kalifornien. Dampfgestützte Schwerkraftentwässerung und zyklische Dampfstimulation liefern weiterhin berechenbare Barrel, auch wenn Betreiber Kessel mit Brennern umrüsten, die kohlenstoffarme Brennstoffe verwenden. Die Gasinjektion, angeführt von mischbarer CO₂-Flutung, verzeichnet die schnellste globale Adoption mit einer CAGR-Prognose von 6,42 % bis 2031. Die Marktgröße der verbesserten Ölförderung für Gasinjektionsprojekte wächst daher schneller als jede andere Technologiegruppe. Hybridprozesse – niedrigsalzhaltiges Wasserabwechselnd mit CO₂ oder Polymerpfropfen – gewinnen in Pilotprojekten an Zugkraft, da sie die Spülung von Wasserflutungen mit den Mischbarkeitsgewinnen von Lösungsmitteln verbinden. Labordurchbrüche bei Biosurfactants und elektromagnetischer Erwärmung sind vielversprechend, befinden sich aber noch im vorkommerziellen Stadium.

Die Wettbewerbsfähigkeit der Gasinjektion steigt dort, wo Industriecluster eine kostengünstige anthropogene CO₂-Versorgung garantieren. US-Golfküstencluster mischen bereits Raffinerie-Abgase in Hauptleitungen ein, die Permian-Injektoren speisen, während Betreiber im Nahen Osten Ammoniak- und Methanolanlagen für denselben Zweck nutzen. Dampf bleibt dominant in Bitumenlagerstätten, da die Reservoirviskosität die Prozesswahl weiterhin bestimmt. Dennoch treibt der Drang zur Reduzierung von Scope-1-Emissionen die Produzenten zur solventgestützten Dampferzeugung, was die Technologiegrenzen innerhalb des Marktes für verbesserte Ölförderung weiter verwischt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Reservoirtyp: Dominanz von Sandstein steht dem Momentum in Festgestein gegenüber

Sandstein liefert 46,35 % der aktuellen Volumina dank seiner günstigen Porosität und langen Geschichte der Wasserflutung, die Reservoirs auf tertiäre Stufen vorbereitet. Der von Sandstein angeführte Marktanteil der verbesserten Ölförderung steht unter Druck durch unkonventionelle Formationen, wobei für Tight/Schiefer-Reservoirs eine CAGR-Prognose von 7,59 % erwartet wird. Mikrorissnetze, die bei Horizontalbohrungen entstehen, dienen als Wege für Surfactant- und Gaspfropfen und ermöglichen erhebliche inkrementelle Förderung trotz geringer Matrixpermeabilität. Karbonate stellen Benetzbarkeitsherausforderungen dar; dennoch verbessern Surfactant-Polymer-Mischungen und Smart-Water-Techniken die Förderquoten schrittweise, insbesondere in Nahost-Super-Giganten.

Digital-Gesteinsanalytik hilft Betreibern, den porenmaßstäblichen Fluss in heterogenen Karbonaten zu modellieren und die Designzeit für chemische Formulierungen zu verkürzen. Schweröl-Reservoirs erfordern nach wie vor thermische Inputs aufgrund ihrer hohen Viskosität, doch lösungsmitteldampf-gestützte Hybride reduzieren den Wasserbedarf um bis zu 30 % und mindern damit den ESG-Druck. Da die Geologie die Methodenauswahl vorgibt, erfassen Lieferanten mit Multi-Technologie-Portfolios einen größeren Wert über Reservoirklassen hinweg und stärken so ihre Wettbewerbsposition im Markt für verbesserte Ölförderung.

Nach Reifegrad des Feldes: Reife Anlagen verankern das Volumen, Greenfields beschleunigen sich

Reife Felder machen 57,95 % der aktiven Projekte aus, hauptsächlich aufgrund der Verkürzung der Amortisierungszeiträume durch Infrastruktur und Produktionsdaten. Produzentenstrategien umfassen nun integrierte Arbeitsumfänge – wie Rohraustausch, Aufwärtshubanlagen-Upgrades und CO₂-Injektionsnetze – die als Einzelkampagnen durchgeführt werden. Brownfield-Programme, die EOR auf phasenweise Sanierungen aufsetzen, profitieren von geteilten Investitionskosten und verbessern so die wirtschaftliche Widerstandsfähigkeit. Greenfield-Designs verschieben sich: Untergrundteams modellieren tertiäre Anforderungen bereits in der Bewertungsphase und installieren Hochdruckabscheider und Rohrleitungen, die für zukünftige Injektanten dimensioniert sind. Diese Praxis unterstützt die prognostizierte CAGR von 8,14 % für Greenfields, die schnellste innerhalb des Reifegradspektrums.

Regulatoren in Norwegen und Brasilien fordern zunehmend immischbare Gaskapazitäten auf neuen FPSOs, was die frühzeitige EOR normalisiert. Diese Planung senkt die Lebenszeit-Förderkosten und treibt die Servicenachfrage nach Hochdruckpumpen und korrosionsbeständigen Stählen an. Damit steigt die Marktgröße der verbesserten Ölförderung im Zusammenhang mit Greenfield-Installationen noch vor der ersten Ölförderung und spiegelt eine systemische Bewegung hin zu einem proaktiven Reservoirmanagement wider.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Einsatzstandort: Onshore-Stärke mit Offshore-Aufschwung

Onshore-Becken machten 2025 86,10 % der Einsätze aus und spiegeln einfachere Logistik und geringere Servicekosten wider. Der Nahe Osten, die untere US-48-Staaten und China dominieren diese Zahl, jeweils mit umfangreichen Oberflächennetzen, die sich für sekundäre und tertiäre Zyklen eignen. Offshore ist jedoch auf dem Weg zu einer CAGR von 7,08 %, da Betreiber Unterwasserpumpen und isolierte Rohrleitungen für Tiefwasserbedingungen anpassen. Hochintegre Druckschutzsysteme auf BP's Ginger und Shell's Gato do Mato belegen, dass tiefe Reservoirs mischbare Gasflutung sicher aufnehmen können. Frühe Erkenntnisse aus Brasiliens CO₂-reichen Pre-Salt-Fluiden zeigen, dass die CO₂-Reinjektion auch Gasfackelgrenzen mindert, die von Regulatoren auferlegt wurden.

In Flachwasser ermöglichen kompakte Dampferzeuger, die auf Bohrlochkopfplattformen montiert sind, die Ausweitung der thermischen EOR auf marginale Schweröl-Felder. Die Lernkurve beim Kapital flacht sich ab, was den Kostennachteil gegenüber Onshore-Äquivalenten verringert und die adressierbare Gelegenheitsmenge für im Markt für verbesserte Ölförderung tätige Lieferanten erweitert.

Geografische Analyse

Nordamerika führt den Markt für verbesserte Ölförderung mit einem Umsatzanteil von 39,75 % im Jahr 2025 an, der durch großangelegte CO₂-Flutungen im Permian-Becken und thermische Operationen in Albertas Ölsanden generiert wird. Bundes- und staatliche Anreize wie der 45Q-Kredit und Wyomings Abbausteuerbefreiung senken die Projektschwellen erheblich, während ein 8.000-km-Pipelinenetz anthropogenes CO₂ bis an das Feldtor liefert. ExxonMobil's Gewinn von 33,7 Milliarden USD im Jahr 2024 unterstreicht die Bedeutung integrierter Capture-to-Pipeline-Geschäftsmodelle für die Rentabilität, selbst unter volatilen Marktbedingungen.

Die Asien-Pazifik-Region ist die am schnellsten wachsende und soll bis 2031 mit einer CAGR von 7,86 % wachsen. PetroChinas Polymerflutprogramme in Daqing und CNOOCs Pilotgasinjektion in der Bohai-Bucht veranschaulichen die schnelle Technologieverbreitung. PTTEP reservierte 261 Milliarden THB für Upstream-Investitionskosten 2025, einschließlich mischbarer Pilot-Gassysteme im Golf von Thailand. Australiens Darwin-CCUS-Knotenpunkt und Japans langjährige Offshore-CO₂-Reinjektionsversuche erweitern die regionalen Kenntnisse weiter. Mit fortschreitender industrieller Dekarbonisierung werden wasserstoffgebundene CO₂-Versorgungscluster in China, Korea und Indien die Wachstumsgrundlagen für den Markt für verbesserte Ölförderung stärken.

Europa behält ein stetiges Momentum, verankert durch das Vereinigte Königreich und Norwegen, wo Nordsee-Betreiber CO₂-Speicherung mit Extended-Reach-Bohrungen integrieren, um Dachölzonen zu erschließen. EU-Taxonomieregeln klassifizieren die dauerhafte CO₂-Speicherung als nachhaltig und erschließen damit grüne Anleihe-Finanzierungskanäle für ausgewählte Anlagen. Der Nahe Osten nutzt natürlich zerklüftete Riesenkarbonate; Saudi Aramco's Jubail-Knotenpunkt zielt auf 9 Millionen Tonnen pro Jahr (t/J) Abscheidung ab, von denen ein Großteil in mischbare Gasflutungen bei Ghawar und anderen Supergiganten eingespeist wird. Das Wachstum Südamerikas konzentriert sich auf brasilianische Pre-Salt-FPSOs mit Reinjektionsschleifen und venezolanische Schweröl-Blöcke, die nach einer Lockerung der Sanktionen für Lösungsmittel-Dampf-Hybride bereitstehen.

Insgesamt prägen geografiespezifische politische und ressourcenbezogene Bedingungen divergierende Adoptionskurven; dennoch integriert jede Region jetzt die verbesserte Ölförderung in ihre langfristige Versorgungsplanung und zementiert damit die Nachfrage im gesamten Markt für verbesserte Ölförderung.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei integrierte Majors, nationale Ölgesellschaften und diversifizierte Dienstleistungsunternehmen die hochwertigsten Segmente kontrollieren. Unternehmen, die Abscheide-Technologie, Pipeline-Zugang und Reservoirexpertise besitzen, sichern sich differenzierte Margen, da Regulatoren CO₂-Handhabung zunehmend mit Genehmigungen für verbesserte Ölförderung verknüpfen. SLB's Akquisition von ChampionX im Wert von 7,1 Milliarden USD vertieft sein Chemie-Toolkit und fügt Synergien bei der künstlichen Aufzugsförderung hinzu, die den Betriebsaufwand der Kunden senken. Baker Hughes bündelt Kompressoren, flexible Rohre und Überwachungssoftware in schlüsselfertige CO₂-Managementangebote. Halliburton's autonome Fraktion-Suite ermöglicht präzise Stützmittelplatzierung, verbessert die primäre Förderung und bereitet den Boden für spätere chemische Pfropfen.

Nationale Unternehmen prägen das Feld ebenfalls. Petrobras entwickelt Unterwasser-CO₂-Separierung, die zu ihrem Pre-Salt-Kontext passt, während Saudi Aramco die solventgestützte Dampfförderung in karbonathaltigen Schweröl-Schichten skaliert. Technologieallianzen sind entscheidend: SLB und Shell's erweitertes Petrel™-Abkommen beinhaltet gemeinsame Datenmodell-Bibliotheken, die die Bewertungszeiträume verkürzen. Kapitalzugang ist eine Trennlinie; ESG-Einschränkungen lenken westliche Kreditgeber zu Projekten mit nachweisbaren CO₂-Speichergutschriften und begünstigen Unternehmen, die Netto-Null-Pfade dokumentieren können. Folglich sind Portfolios, die Produktionszuwächse mit Emissionsreduzierungen verbinden, am besten positioniert, den wachsenden Wertpool im Markt für verbesserte Ölförderung zu erschließen.

Zwei aufkommende Weißraumarenen intensivieren den Wettbewerbsfokus. Offshore-Tiefwasser-EOR erfordert hochdruckfähige Unterwasserausrüstung und bietet Einstiegspunkte für Hersteller von HIPPS-Verteilerblöcken. Unterdessen erschließt die EOR in unkonventionellen Reservoirs die Nachfrage nach Nanofluiden und reservoirfreundlichen Polymeren. Unternehmen, die digitale Zwillinge, faseroptische Sensorik und fortschrittliche Analytik integrieren, werden Wettbewerber wahrscheinlich übertreffen, die sich ausschließlich auf mechanische Lösungen konzentrieren. Insgesamt definiert die strategische Ausrichtung auf CO₂-Vorschriften, verbunden mit nachweisbarer Reservoirleistung, die Führungsrolle in der Branche für verbesserte Ölförderung.

Marktführer in der Branche der verbesserten Ölförderung (EOR)

Schlumberger Ltd.

Halliburton Company

Baker Hughes Company

Exxon Mobil Corp.

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Chevron und Halliburton setzten intelligente Frakturierung im Colorado-Schiefer ein, um den Reservoirkontakt zu verbessern. Die Zusammenarbeit integriert Chevrons hydraulische Frakturierung mit Halliburton's ZEUS IQ-Plattform.

- Mai 2025: ExxonMobil verpflichtete sich zu 1,5 Milliarden USD für Tiefwasserprojekte in Nigeria, die fortschrittliche Fördersysteme beinhalten. Die Investition ist zwischen dem zweiten Quartal 2025 und 2027 geplant.

- März 2025: In Brasiliens Pre-Salt-Öl- und Gasfeldern arbeiten Baker Hughes und Petrobras zusammen, um fortschrittliche flexible Rohre zu entwickeln und zu bewerten. Diese Rohre sind so konstruiert, dass sie CO₂-induzierter Spannungskorrosionsrissbildung (SCC-CO2) widerstehen.

- März 2025: Shell hat Verträge im Wert von über 1 Milliarde USD für sein Gato do Mato FPSO (Schwimmende Produktions-, Lager- und Offloading-Einheit) Projekt in Brasilien unterzeichnet, das Fähigkeiten zur verbesserten Ölförderung (EOR) aufweist.

Umfang des globalen Berichts zum Markt für verbesserte Ölförderung (EOR)

Der Bericht zum Markt für verbesserte Ölförderung (EOR) umfasst:

| Gasinjektion (Mischbare CO₂-Flutung, Stickstoffinjektion, Kohlenwasserstoffgasinjektion) |

| Thermische Injektion (Dampfflutung, In-situ-Verbrennung, Zyklische Dampfstimulation) |

| Chemische Injektion (Polymerflutung, Surfactant-Polymer (SP), Alkali-Surfactant-Polymer (ASP), Nanofluid-EOR) |

| Mikrobielle EOR (Biosurfactant-Flutung, Biopolymer-Flutung) |

| Hybrid- und Schwellenverfahren (Niedrigsalzhaltige Wasserflutung, CO₂-WAG, Elektromagnetisch gestützte Erwärmung) |

| Sandstein |

| Karbonat |

| Schweröl und Bitumen |

| Tight/Schiefer |

| Reife Felder |

| Brownfields |

| Greenfields |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Gasinjektion (Mischbare CO₂-Flutung, Stickstoffinjektion, Kohlenwasserstoffgasinjektion) | |

| Thermische Injektion (Dampfflutung, In-situ-Verbrennung, Zyklische Dampfstimulation) | ||

| Chemische Injektion (Polymerflutung, Surfactant-Polymer (SP), Alkali-Surfactant-Polymer (ASP), Nanofluid-EOR) | ||

| Mikrobielle EOR (Biosurfactant-Flutung, Biopolymer-Flutung) | ||

| Hybrid- und Schwellenverfahren (Niedrigsalzhaltige Wasserflutung, CO₂-WAG, Elektromagnetisch gestützte Erwärmung) | ||

| Nach Reservoirtyp | Sandstein | |

| Karbonat | ||

| Schweröl und Bitumen | ||

| Tight/Schiefer | ||

| Nach Reifegrad des Feldes | Reife Felder | |

| Brownfields | ||

| Greenfields | ||

| Nach Einsatzstandort | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für verbesserte Ölförderung?

Die Marktgröße der verbesserten Ölförderung beträgt im Jahr 2026 50,46 Milliarden USD und soll bis 2031 60,21 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Die Gasinjektion, insbesondere die mischbare CO₂-Flutung, expandiert mit einer CAGR von 6,42 %, der höchsten aller Technologieklassen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Aggressiver Einsatz in China, neue CCUS-Knotenpunkte und steigende Offshore-Projekte treiben eine regionale CAGR von 7,86 % bis 2031 voran.

Wie beeinflussen staatliche Anreize die Projektökonomie?

Gutschriften wie der US-amerikanische 45Q-Kredit und Steuererleichterungen auf staatlicher Ebene schaffen zusätzliche Einkommensströme, die die Amortisierungszeiträume verkürzen und ESG-orientiertes Kapital anziehen.

Was hemmt die Verbreitung der thermischen EOR?

Hohe Investitions- und Betriebskosten, verbunden mit der Anfälligkeit für Kraftstoffpreisvolatilität, machen dampfbasierte Projekte empfindlich gegenüber Rohölpreisstürzen.

Wer sind die führenden Unternehmen in der Branche der verbesserten Ölförderung?

Integrierte Majors wie ExxonMobil, Shell, Chevron und Dienstleistungsführer wie SLB und Baker Hughes halten die größten Projektportfolios.

Seite zuletzt aktualisiert am: