Marktgröße und Marktanteil der Reservoiranalyse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.09 Milliarden US-Dollar |

| Marktgröße (2031) | 12.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Reservoiranalyse durch Mordor Intelligence

Die Marktgröße für Reservoiranalyse wird voraussichtlich von 9,62 Milliarden USD im Jahr 2025 auf 10,09 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,92 % über den Zeitraum 2026–2031 einen Wert von 12,84 Milliarden USD erreichen.

Diese Wachstumstrajektorie spiegelt die strategische Verlagerung der Branche hin zur datengesteuerten Reservoiroptimierung wider, da Betreiber einem zunehmenden Druck ausgesetzt sind, die Förderquoten zu maximieren und gleichzeitig die Umweltauswirkungen zu minimieren. Der Sektor der Reservoiranalyse ist zum entscheidenden Knotenpunkt geworden, an dem traditionelles Untergrundingenieurwesen auf fortschrittliche Analytik trifft und ihn als unverzichtbaren Enabler sowohl für die Optimierung konventioneller Felder als auch für aufkommende Initiativen im Rahmen der Energiewende positioniert. Die Wettbewerbslandschaft spiegelt Konsolidierungsdynamiken wider, da führende Dienstleister KI-Fähigkeiten durch strategische Akquisitionen und Partnerschaften integrieren. Die Marktkonzentration nimmt zu, da Betreiber integrierte Lösungen verlangen, die von der Reservoircharakterisierung bis zur Produktionsoptimierung reichen, und so Eintrittsbarrieren für kleinere, spezialisierte Anbieter schaffen.

Wichtigste Erkenntnisse des Berichts

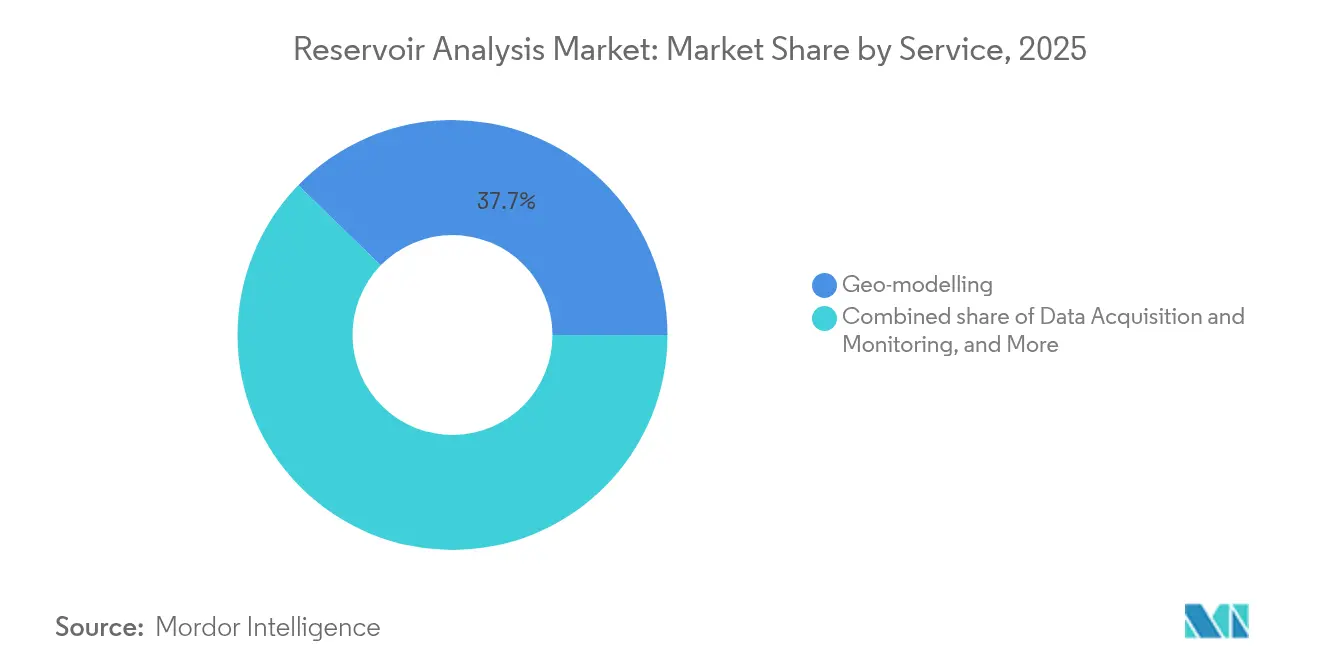

- Nach Dienstleistung erfasste die Geo-Modellierung im Jahr 2025 einen Marktanteil von 37,74 % am Markt für Reservoiranalyse. Die Reservoirsimulation wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,35 % wachsen.

- Nach Technologie führte die Drahtleitungsprotokollierung im Jahr 2025 mit einem Umsatzanteil von 42,98 %. Die durch maschinelles Lernen unterstützte Analytik wird voraussichtlich bis 2031 eine CAGR von 6,88 % verzeichnen.

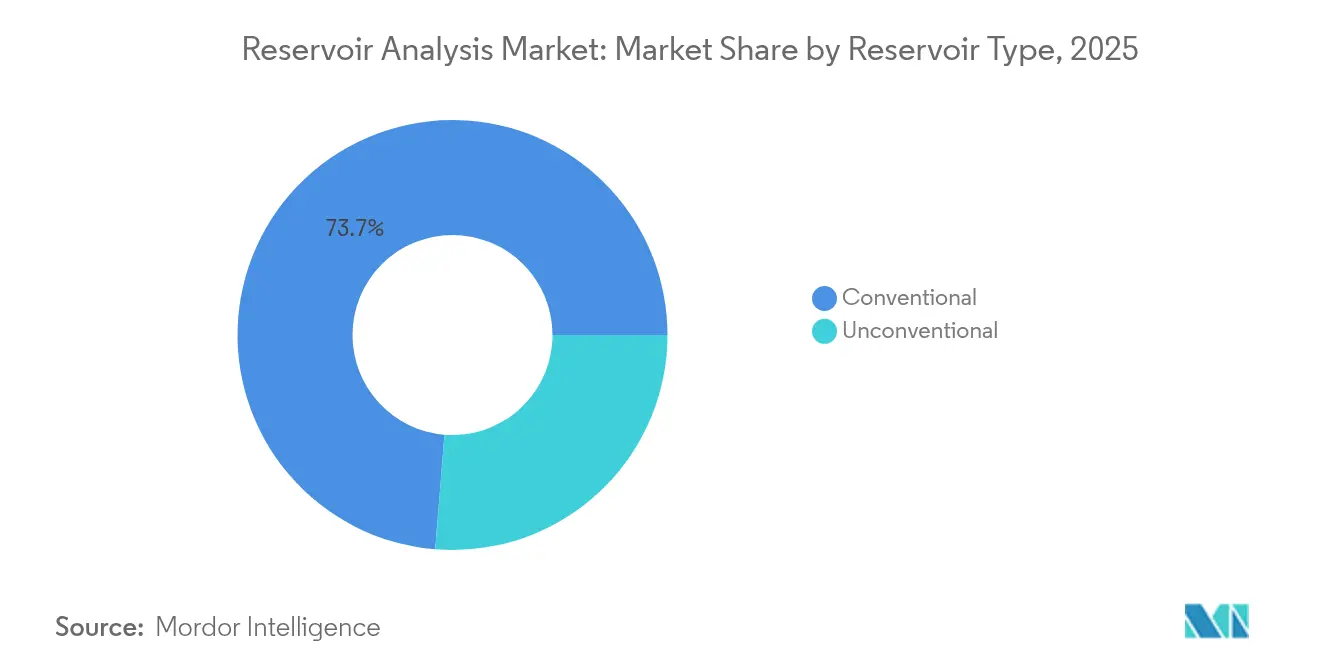

- Nach Reservoirtyp trugen konventionelle Anlagen im Jahr 2025 73,72 % zur Marktgröße der Reservoiranalyse bei. Unkonventionelle Reservoire entwickeln sich bis 2031 mit einer CAGR von 7,06 %.

- Nach Anwendung hielten Onshore-Projekte im Jahr 2025 einen Anteil von 67,95 % an der Marktgröße der Reservoiranalyse. Offshore-Tief- und Ultratiefseeentwicklungen werden voraussichtlich während des Prognosezeitraums mit einer CAGR von 7,74 % wachsen.

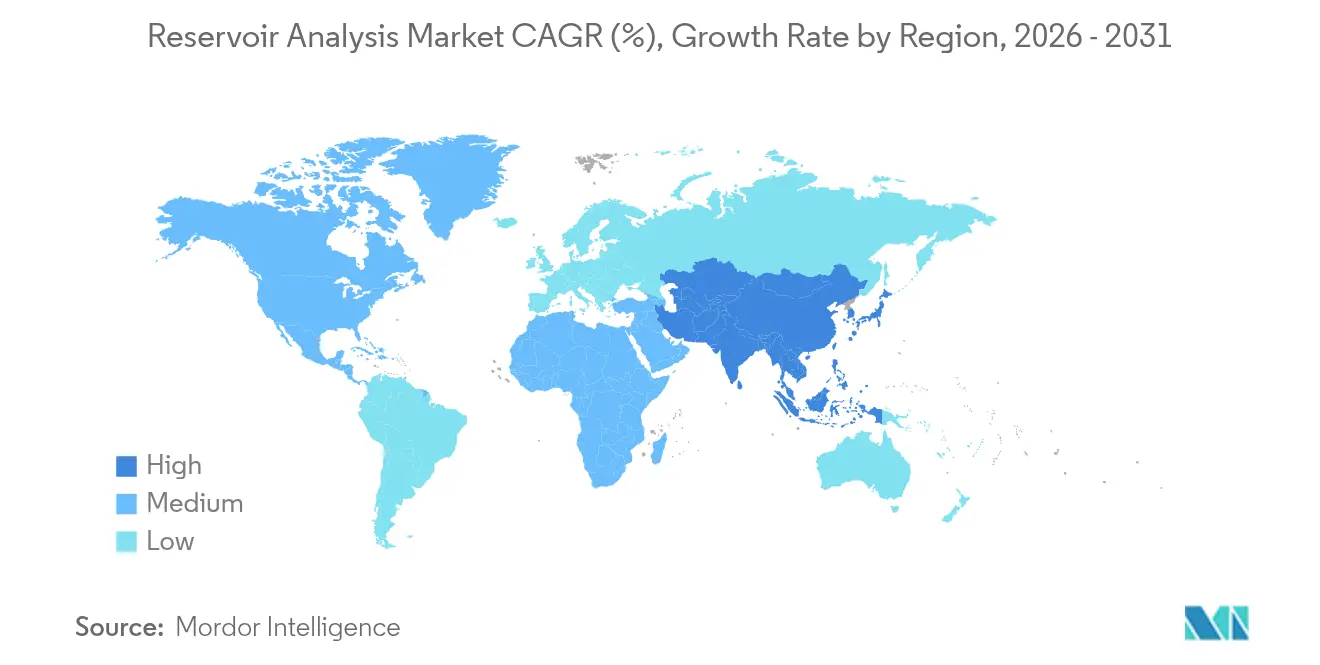

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,52 %, während der Asien-Pazifik-Raum mit einer CAGR von 7,31 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Reservoiranalyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Erschließung unkonventioneller Kohlenwasserstoffe | +1.20% | Kernmarkt Nordamerika; Expansion im Asien-Pazifik-Raum und in Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung des digitalen Ölfelds und Integration fortschrittlicher Analytik | +0.80% | Global; Nordamerika und Europa führend | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Offshore-Tief- und Ultratiefsee-Explorations- und Produktionsausgaben | +0.60% | Golf von Mexiko, Nordsee, Brasilien | Langfristig (≥ 4 Jahre) |

| Cloud-basierte kollaborative Reservoirmodelle | +0.50% | Frühe Akzeptanz in Nordamerika und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Obligatorische Eignungsstudien für CCUS-Reservoire | +0.40% | Europa und Nordamerika; weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Geothermische Wiedernutzung erschöpfter Felder | +0.30% | Europa und Nordamerika; aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Erschließung unkonventioneller Kohlenwasserstoffe

Das rasche Wachstum unkonventioneller Ressourcen verändert die analytischen Anforderungen, da Schieferreservoire mehrphasige Strömungsregime und künstliche Rissnetzwerke aufweisen, die traditionelle Modelle umgehen. Extra-Trees-Algorithmen für maschinelles Lernen erzielten einen R²-Wert von 0,81 bei der Prognose der Duvernay-Schieferproduktion und verdoppelten damit die Genauigkeit im Vergleich zu herkömmlichen Rückgangsverfahren. Datengesteuerte Komplettierungsarbeitsabläufe ermöglichen es Betreibern, Flüssigkeitsvolumen und Stützmittelkonzentration zu optimieren und dabei häufig den frühen Produktionsertrag zu verdoppeln. Diese nachweisbaren Gewinne steigern die Nachfrage nach fortschrittlicher Reservoircharakterisierung und beleben den Markt für Reservoiranalyse, da unkonventionelle Anlagen reifen.

Einführung des digitalen Ölfelds und Integration fortschrittlicher Analytik

Edge-KI, IoT-Sensoren und Echtzeit-Plattformen ermöglichen es der Reservoiranalyse, von episodischen Studien zur kontinuierlichen Optimierung überzugehen. Im Shushufindi-Feld in Ecuador verhinderte SLBs Agora-Edge-KI den Ausfall von 12.000 Barrel Öl durch die Vorhersage von Ausfällen im Injektionssystem.(1)SLB, „Agora Edge-KI verhindert Ölausfall in Shushufindi”, slb.com Die automatisierte Auswertung von Rissabschnitten erreicht nun eine Ereigniserkennungsgenauigkeit von 99,7 % und ermöglicht Pumpenanpassungen in Echtzeit. Diese operativen Erfolge beschleunigen die Einführung digitaler Ölfelder und stärken die stetige Expansion des Marktes für Reservoiranalyse.

Zunehmende Offshore-Tief- und Ultratiefsee-Explorations- und Produktionsausgaben

Tiefseebohrungen erfordern eine multidisziplinäre Datensynthese, um Investitionen in Milliardenhöhe zu entlasten. SLBs Dienstleistungsvertrag im Wert von 800 Millionen USD mit Petrobras umfasst 100 Bohrungen und nutzt intelligente Ora-Tests für die Echtzeit-Fluidkartierung. Hochdruck- und Hochtemperaturumgebungen erhöhen die analytische Strenge durch die Integration von seismischen, petrophysikalischen und dynamischen Modellen, die die Brunnenplatzierung absichern. Diese Komplexitäten steigern die Offshore-Nachfrage und tragen zum Wertwachstum im Markt für Reservoiranalyse bei.

Cloud-basierte kollaborative Reservoirmodelle

Cloud-Plattformen mobilisieren globale Asset-Teams rund um ein lebendiges Reservoirmodell, das Echtzeitdaten aufnimmt. SLBs 10-jährige Vereinbarung mit TotalEnergies entwickelt Delfi-gestützte KI-Arbeitsabläufe zur Automatisierung des Historienabgleichs und der vorausschauenden Wartung. Kontinuierliche Aktualisierungen wirken einem volatilen Produktionsverhalten entgegen und beschleunigen Entscheidungszyklen. Die Nutzung der Cloud-Kollaboration stützt die Marktexpansion weiter, da Betreiber Software-Lizenzen und Hardware-Kosten rationalisieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisvolatilität dämpft Explorations- und Produktions-CAPEX | -0.70% | Global; akut bei nordamerikanischem Schieferöl und Offshore-Projekten | Kurzfristig (≤ 2 Jahre) |

| Hohe Servicekosten für HPHT und Ultratiefsee | -0.50% | Golf von Mexiko, Nordsee, Westafrika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datensouveränität und Cybersicherheit | -0.30% | Europa, China, nationale Ölgesellschaften | Mittelfristig (2–4 Jahre) |

| Schrumpfender Pool erfahrener Fachkräfte | -0.20% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität dämpft Explorations- und Produktions-CAPEX

Trotz festerer Preise halten Produzenten eine strenge Kapitaldisziplin aufrecht, die kurzfristige Studien gegenüber langfristigen priorisiert. Die Dallas Federal Reserve berichtet, dass Unternehmen Mittel eher zur Schuldenreduzierung und für Dividenden als für Explorationsbudgets umleiten. Verschobene Projekte verringern die kurzfristigen Ausgaben für umfassende Reservoirstudien und bremsen das Wachstum des Marktes für Reservoiranalyse.

Hohe Servicekosten für HPHT und Ultratiefsee

HPHT-Projekte mit mehr als 20.000 psi und 400 °F erfordern maßgeschneiderte Metallurgie und Sensoren, was die Servicepreise im Vergleich zu konventionellen Arbeiten verdoppelt.(2)J. Smith, „Automatisierte stufenweise Analyse erreicht 99,7 % Genauigkeit”, OnePetro, onepetro.org Begrenzte Lieferantenpools fügen oligopolistische Aufschläge hinzu, was einige Betreiber dazu veranlasst, Studien aufzuschieben, bis sich die Cashflows stabilisieren. Erhöhte Kosten schränken daher die Akzeptanz in der Branche der Reservoiranalyse ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Simulation schreitet voran bei vorherrschender Geo-Modellierung

Die Marktgröße der Reservoiranalyse für Geo-Modellierung erreichte im Jahr 2025 ihren Höchststand und erfasste einen Anteil von 37,74 %, bedingt durch ihre grundlegende Rolle in der Feldplanung. Die Simulation hingegen soll bis 2031 eine CAGR von 6,35 % verzeichnen, da dynamische Modellierung statische Rahmenwerke in unkonventionellen Umgebungen verdrängt. Betreiber nutzen neuronale Netze, die Rückgangs-Kurven-Prognosen um R²-Abstände von mehr als 0,80 bei Eagle-Ford-Bewertungen übertreffen. Das integrierte Reservoirmanagement gewinnt an Bedeutung, da Einzelanbieterlösungen das Schnittstellenrisiko reduzieren und Entscheidungsschleifen verkürzen.

Die Datenerfassung bleibt widerstandsfähig, da permanente Bohrlochdruckmessgeräte eine kontinuierliche Überwachung ermöglichen. Beprobungsdienstleistungen bleiben für die PVT-Qualitätskontrolle von Fluiden bestehen, obwohl nicht-invasive spektroskopische Werkzeuge den Bedarf an kernbasierten Tests reduzieren. Aufkommende Dienste der Kategorie „Sonstige”, digitale Zwillinge und automatisierte Inversionsverfahren signalisieren die nächste Welle der Analytik und stärken den Markt für Reservoiranalyse als strategische Plattform für multidisziplinäre Optimierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Maschinelles Lernen fordert die Dominanz der Drahtleitungsprotokollierung heraus

Die Drahtleitungsprotokollierung behielt im Jahr 2025 einen Anteil von 42,98 % an der Marktgröße der Reservoiranalyse, dank jahrzehntelanger Feldanwendung. Die durch maschinelles Lernen unterstützte Analytik, obwohl kleiner, soll bis 2031 mit einer CAGR von 6,88 % zulegen, da Faltungsnetzwerke die Lithologieklassifizierung automatisieren. Hybride Arbeitsabläufe integrieren Gammastrahlen-, Widerstands- und Akustikprotokolle mit KI-Modellen und reduzieren die Interpretationszykluszeit um 60 %. Faseroptische verteilte Sensorik, kombiniert mit 4D-Seismik, liefert Echtzeit-Rissdiagnostik, die das Komplettierungsdesign ergänzt.

Betreiber schätzen die Verbindung aus bewährter Messung und prädiktiver Intelligenz, was Dienstleister dazu veranlasst, KI-Software mit herkömmlicher Hardware zu bündeln. Baker Hughes' SureCONNECT-FE-faseroptisches Nassverbindungssystem, das im Januar 2025 eingeführt wurde, veranschaulicht diese Integration, indem es kontinuierliche Überwachung in der Tiefsee ermöglicht. Diese Konvergenz nährt eine nachhaltige Wertschöpfung im Markt für Reservoiranalyse.

Nach Reservoirtyp: Unkonventioneller Schwung trifft auf konventionellen Maßstab

Konventionelle Ressourcen machten im Jahr 2025 73,72 % des Marktanteils der Reservoiranalyse aus, angetrieben durch reife Großfelder und etablierte Arbeitsabläufe. Unkonventionelle Anlagen hingegen wachsen mit einer CAGR von 7,06 %, da optimiertes Fracturing und KI-gestützte Analytik neue Cashflow-Möglichkeiten erschließen. Digitale Gesteinsanalyse, kombiniert mit maschinellem Lernen, sagt nun Kerneigenschaften voraus, ohne dass physische Proben benötigt werden, und reduziert so Laborzeit und -kosten.

Investitionsabwägungen belohnen zunehmend unkonventionelle Projekte, bei denen eine schnelle Amortisation kürzere Rückgangskurven ausgleicht. Folglich passen Dienstleister Simulatoren an, um der Komplexität hydraulischer Risse gerecht zu werden, und erweitern die Branche der Reservoiranalyse über klassische Darcy-Strömungsparadigmen hinaus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Offshore-Aufschwung übertrifft das Onshore-Volumen

Onshore-Felder trugen im Jahr 2025 67,95 % des Umsatzes bei und unterstreichen ihre große Anzahl an Bohrungen und niedrigere Eintrittsbarrieren. Offshore-Projekte, insbesondere in der Tiefsee, verzeichnen die schnellste CAGR von 7,74 % bis 2031, da erhöhte Einnahmen pro Barrel Premium-Dienstleistungen rechtfertigen. Komplexe Druckregime, Störungskompartmentierung und Mehrkomponentenfluide erfordern eine integrierte Analyse, die von der Geophysik bis zur dynamischen Modellierung reicht.

Neue faseroptische Lösungen, die Wassertiefen von 10.000 Fuß standhalten, liefern Produktionseinblicke in Echtzeit, die für die Optimierung der Effizienz über die gesamte Feldlebensdauer entscheidend sind. Die Übertragbarkeit von Offshore-Innovationen auf Schiefervorkommen vervielfacht den adressierbaren Bedarf zusätzlich und unterstützt die nachhaltige Expansion des Marktes für Reservoiranalyse.

Geografische Analyse

Nordamerika behauptet seine Führungsposition mit einem Umsatzanteil von 40,52 % im Jahr 2025, angetrieben durch ertragreiche Schieferbohrungen und die frühe Einführung digitaler Ölfeldtechnologien. Betreiber integrieren maschinelles Lernen in jede Phase – von der Komplettierungsplanung bis zur Rückgangsdiagnostik – und stärken so die regionale Dominanz. Kooperationen wie das SLB-Nabors-Automatisierungsprogramm veranschaulichen die laufenden Technologie-Upgrades, die den Markt für Reservoiranalyse in der Region lebendig halten. Regulatorische Anreize für Kohlenstoffabscheidung und -speicherung stimulieren zudem neue Bewertungskampagnen entlang der Golfküste.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 7,31 % das weltweit schnellste Wachstum, angetrieben durch ehrgeizige nationale Energiesicherheitsziele. China überschritt im Jahr 2024 eine Öl- und Gasproduktion von 400 Millionen Tonnen, ein Meilenstein, der durch fortschrittliche Reservoiranalytik untermauert wurde, die Tight-Gas- und tiefe Karbonatressourcen erschloss. Australiens Gasprojekte und Indiens CBM-Erweiterungen beschleunigen die Nachfrage nach Simulation, seismischer Inversion und Produktionsüberwachung weiter. Groß angelegte CCUS-Projekte wie BPs Tangguh-UCC in Indonesien fügen einen parallelen Datenstrom hinzu, der auf die Integritätsspeicherung ausgerichtet ist.

Europa pflegt einen ausgewogenen Markt, da Betreiber mehr Barrel aus alternden Nordseefeldern fördern und gleichzeitig die Nutzung von CO₂-Sequestrierung vorantreiben. Derweil lenkt der Nahe Osten und Afrika Investitionsausgaben in die Gasvermarktung bzw. in Offshore-Grenzgebiete. Nationale Ölgesellschaften in der Region stipulieren zunehmend integrierte Reservoirrahmen, die KI-Simulation mit Echtzeit-Überwachung bündeln, und erweitern damit die Kundenbasis für Anbieter im Markt für Reservoiranalyse.

Wettbewerbslandschaft

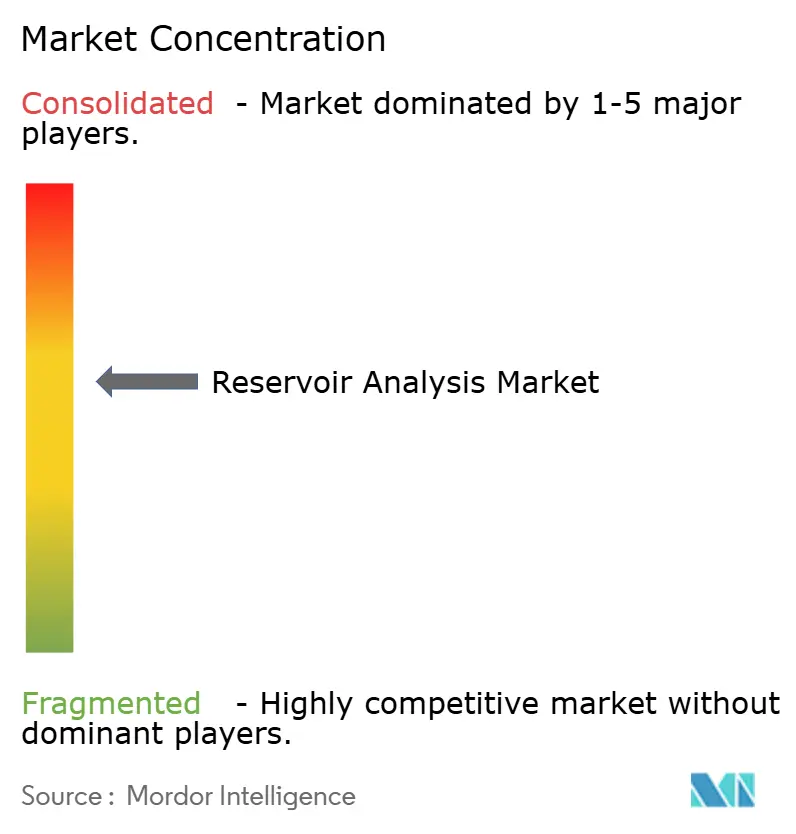

Der Markt für Reservoiranalyse ist mäßig konzentriert, wobei SLB, Halliburton und Baker Hughes den Großteil des Anteils durch integrierte Portfolios halten, die Drahtleitungsprotokollierung, Seismik, Analytik und Produktionslösungen umspannen. SLBs Kauf von ChampionX für 7,1 Milliarden USD im Juli 2025 stärkt sein Angebot an künstlichem Auftrieb und Chemikalien und schafft ein durchgängiges Asset-Optimierungspaket. Haliburtons TrueSync-Hybrid-ESP-Motor und OCTIV Auto Frac unterstreichen einen strategischen Fokus auf die direkte Integration des Reservoirverständnisses in Bohrlochgeräte.

Die Wettbewerbsdifferenzierung hängt nun von der Tiefe der KI-Fähigkeiten, der Cloud-Bereitstellung und Partner-Ökosystemen ab, und nicht allein vom Preis. Aufkommende Spezialisten wie Resoptima und Ikon Science nutzen digitale Zwillinge und Gesteinsphysikanalytik, um Nischenpositionen zu sichern. Markteintrittshürden steigen, da Betreiber Anbieter bevorzugen, die messbare Produktionsverbesserungen im Rahmen ergebnisbasierter Verträge garantieren können. Infolgedessen ist die Konsolidierungsmomentum voraussichtlich anzuhalten und stärkt Skalenvorteile für bestehende Anbieter in der Branche der Reservoiranalyse.

Marktführer in der Branche der Reservoiranalyse

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International PLC

CGG SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SLB (ehemals Schlumberger) und TotalEnergies haben eine 10-jährige Partnerschaft zur gemeinsamen Entwicklung KI-gestützter digitaler Lösungen für Untergrundarbeitsabläufe unter Verwendung von SLBs Delfi-Plattform geschlossen.

- April 2025: Halliburton und Nabors Industries haben in Oman erstmals vollautomatisierte Oberflächen- und Untergrundausführung von Dreh- und Gleitbohrvorgängen realisiert.

- Februar 2025: Halliburton und Sekal haben für die Nordseeoperationen von Equinor das weltweit erste automatisierte On-Bottom-Bohrsystem eingesetzt. Dieses innovative System integriert Halliburtons LOGIX-Automatisierung mit Sekals DrillTronics und dem Bohranlageautomatisierungssteuerungssystem.

- Januar 2025: Baker Hughes hat das faseroptische SureCONNECT-FE-Nassverbindungssystem eingeführt, um die Reservoirüberwachung in der Tiefsee zu verbessern.

Berichtsumfang des globalen Marktes für Reservoiranalyse

Die Reservoiranalyse entwickelt Untergrundaten, um die Analyse von Gesteinen, Poren und Fluiden aus verschiedenen Reservoiren zu integrieren. Darüber hinaus berechnet sie dynamische Gesteins- und Fluideigenschaften und liefert indirekte Messungen des Reservoirmodells.

Der Markt für Reservoiranalyse ist nach Anwendung, Reservoirtyp, Dienstleistung und Geografie segmentiert. Nach Anwendungen ist der Markt in Onshore und Offshore unterteilt. Nach Reservoirtyp ist der Markt in konventionell und unkonventionell unterteilt. Nach Dienstleistung ist der Markt in Geo-Modellierung, Reservoirsimulation, Datenerfassung und -überwachung, Reservoirbeprobung und Sonstige unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Markt für Reservoiranalyse in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (Milliarden USD) ermittelt.

| Geo-Modellierung |

| Reservoirsimulation |

| Datenerfassung und -überwachung |

| Reservoirbeprobung |

| Integriertes Reservoirmanagement |

| Sonstige |

| Drahtleitungsprotokollierung |

| 3D/4D-seismische Bildgebung |

| Faseroptische verteilte Sensorik |

| Durch maschinelles Lernen unterstützte Analytik |

| Konventionell |

| Unkonventionell |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Geo-Modellierung | |

| Reservoirsimulation | ||

| Datenerfassung und -überwachung | ||

| Reservoirbeprobung | ||

| Integriertes Reservoirmanagement | ||

| Sonstige | ||

| Nach Technologie | Drahtleitungsprotokollierung | |

| 3D/4D-seismische Bildgebung | ||

| Faseroptische verteilte Sensorik | ||

| Durch maschinelles Lernen unterstützte Analytik | ||

| Nach Reservoirtyp | Konventionell | |

| Unkonventionell | ||

| Nach Anwendung | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Reservoiranalyse?

Der Markt erzielte im Jahr 2026 einen Umsatz von 10,09 Milliarden USD und soll bis 2031 einen Wert von 12,84 Milliarden USD erreichen.

Welche Region dominiert die Ausgaben für Reservoiranalyse?

Nordamerika führt mit einem Umsatzanteil von 40,52 % im Jahr 2025, angetrieben durch ausgereifte Schiefervorkommen und eine fortschrittliche Einführung digitaler Ölfeldtechnologien.

Welches Segment wächst im Markt für Reservoiranalyse am schnellsten?

Die durch maschinelles Lernen unterstützte Analytik wird voraussichtlich bis 2031 eine CAGR von 6,88 % verzeichnen und ist damit das am schnellsten wachsende Technologiesegment.

Wie beeinflussen unkonventionelle Reservoire die Nachfrage?

Unkonventionelle Anlagen werden voraussichtlich mit einer CAGR von 7,06 % wachsen, da KI-gestütztes Komplettierungsdesign die Förderung verbessert und die Nachfrage nach dynamischer Simulation und Echtzeit-Überwachungsdienstleistungen steigert.

Welchen Einfluss hat CCUS auf die Reservoiranalyse?

Obligatorische CO₂-Speicherbewertungen in Europa und Nordamerika schaffen neue Arbeitsabläufe mit Fokus auf Reservoireignung und Langzeitüberwachung und erweitern den adressierbaren Markt über traditionelle Kohlenwasserstoffanwendungen hinaus.

Wer sind die wichtigsten Akteure in der Branche der Reservoiranalyse?

SLB, Halliburton und Baker Hughes halten die größten Anteile, während Spezialisten wie Ikon Science und Resoptima Nischen-Analyselösungen anbieten, insbesondere im Bereich digitaler Zwillinge und Gesteinsphysik.

Seite zuletzt aktualisiert am: