Oryzenin-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

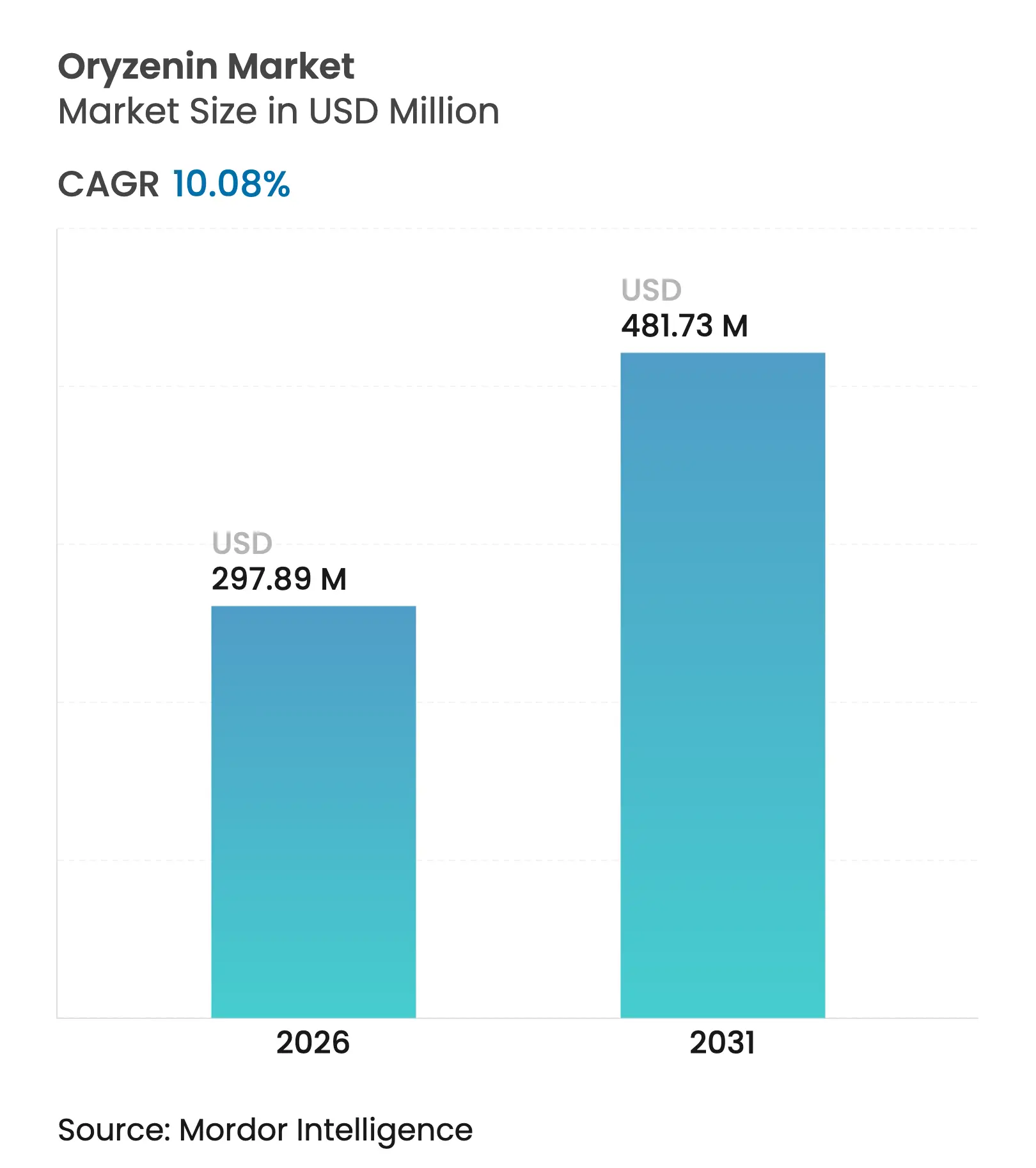

| Marktgröße (2026) | 297.89 Millionen US-Dollar |

| Marktgröße (2031) | 481.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.08% CAGR |

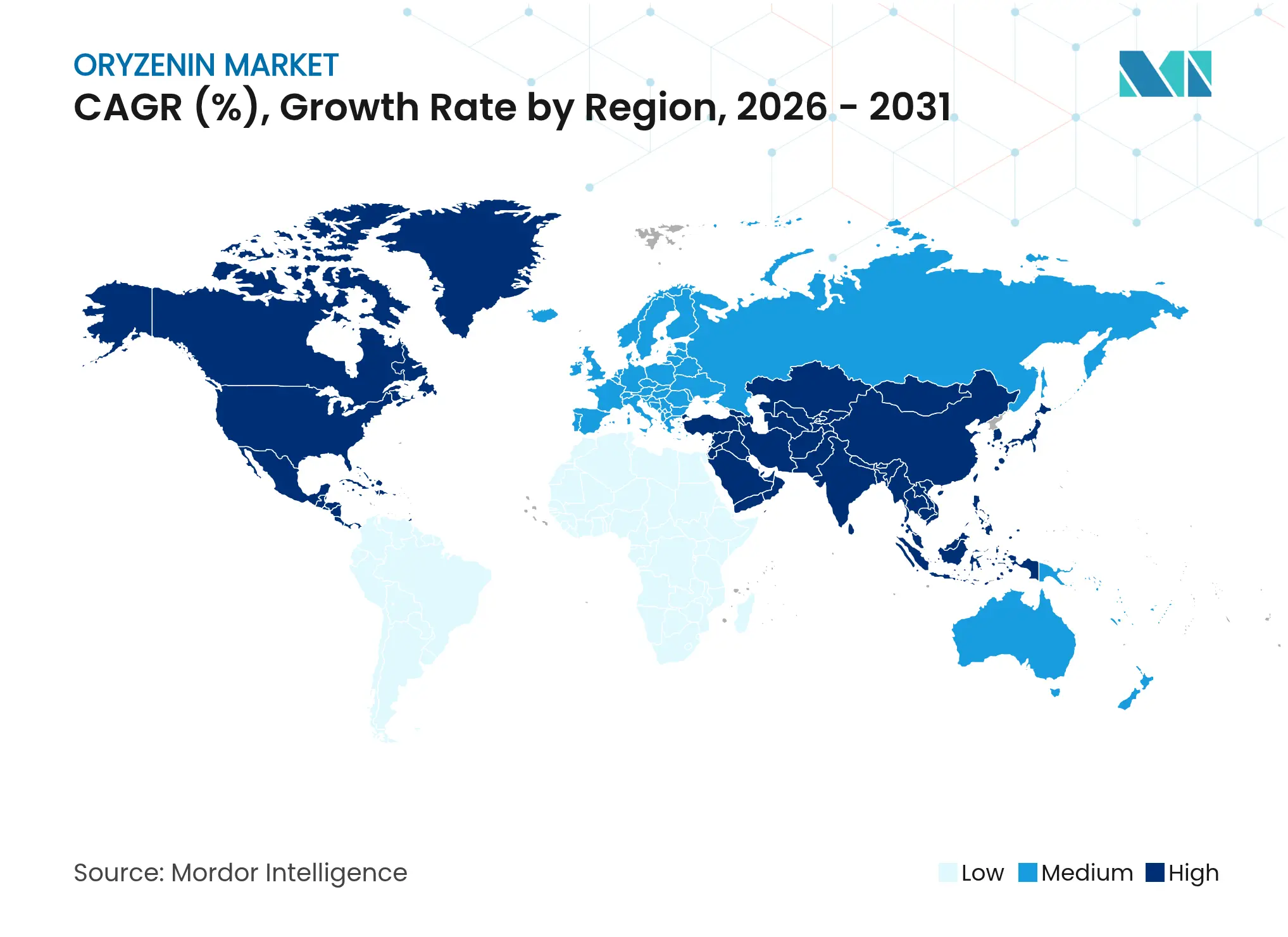

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oryzenin-Marktanalyse von Mordor Intelligence

Die Oryzenin-Marktgröße wird im Jahr 2026 auf 297,89 Millionen USD geschätzt, ausgehend von einem Wert von 270,62 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 481,73 Millionen USD, was einem Wachstum von 10,08 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch die hypoallergenen Eigenschaften von Oryzenin, seine pflanzliche Natur sowie seine Eignung für Produkte mit sauberer Kennzeichnung und ohne Allergene angetrieben. Die zunehmende Verbreitung von Lebensmittelallergien hat Hersteller und Verbraucher dazu veranlasst, reisbasierte Proteine wie Oryzenin als sichere, verdauliche und nicht gentechnisch veränderte Alternative zu übernehmen. Die Marktexpansion wird durch die wachsende Verbraucherpräferenz für nachhaltige, vegane und biologische Ernährungsweisen in den Bereichen funktionelle Lebensmittel, Nahrungsergänzungsmittel, Säuglingsernährung und Sportnahrungsergänzungsmittel unterstützt. Strenge Vorschriften in entwickelten Märkten bezüglich der Kennzeichnung von Zutaten und Anforderungen an saubere Kennzeichnung stärken die Marktposition von Oryzenin. Verbesserungen bei Extraktionsmethoden, Mikroverkapselung und enzymatischer Hydrolyse haben die Produktqualität, den Geschmack und die Löslichkeit verbessert und Oryzenin zu einer praktikablen Alternative zu Molke-, Kasein- und Erbsenproteinen gemacht. Der Markt wächst weiterhin durch Produktinnovationen, die Einhaltung gesetzlicher Vorschriften und eine verstärkte Übernahme durch große Lebensmittel- und Getränkehersteller.

Wichtigste Erkenntnisse des Berichts

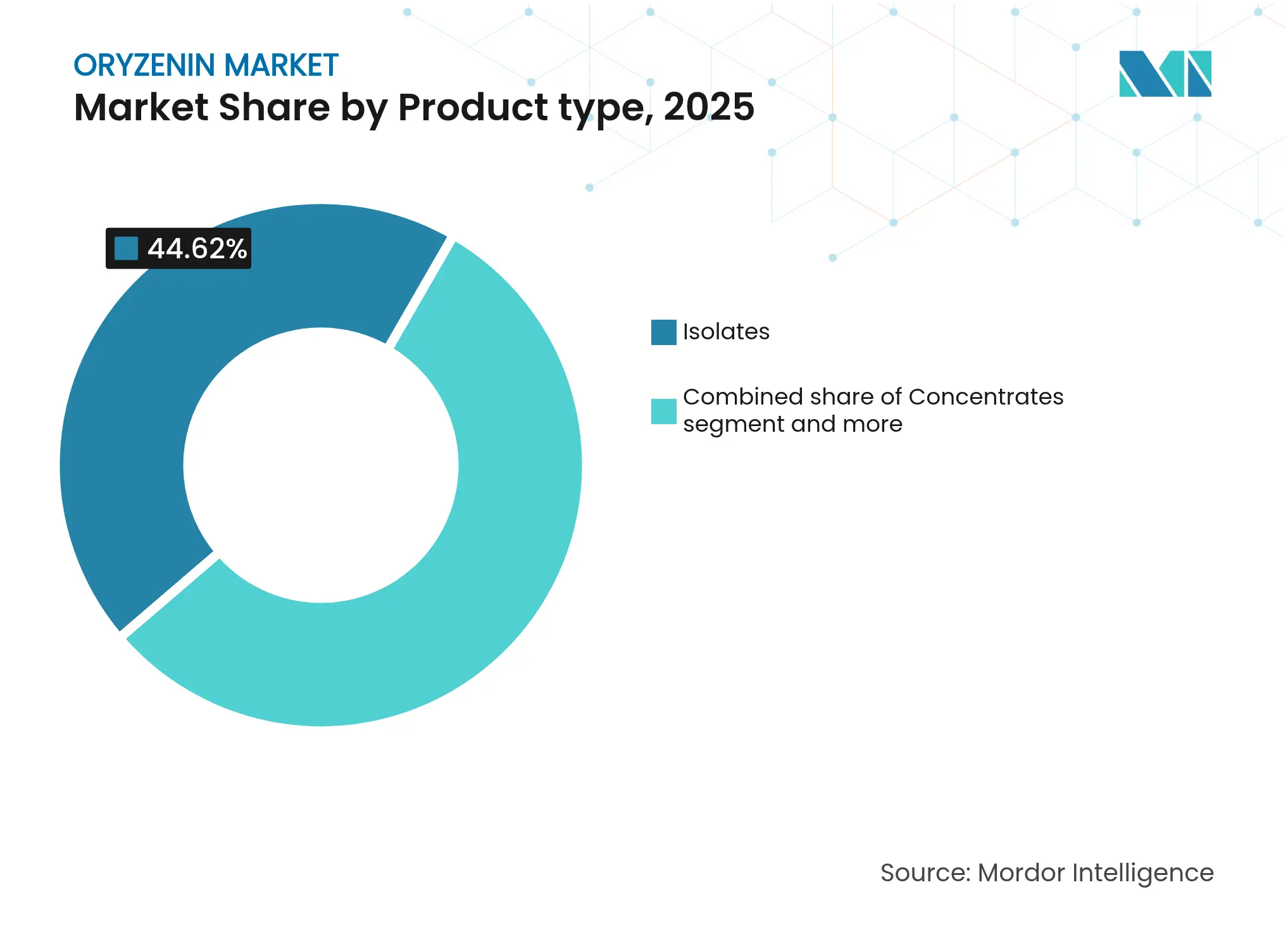

- Nach Produkttyp führten Isolate im Jahr 2025 mit einem Umsatzanteil von 44,62 %; Konzentrate werden voraussichtlich bis 2031 mit einer CAGR von 11,83 % wachsen.

- Nach Form entfielen Trockenformulierungen im Jahr 2025 auf 75,60 % der Oryzenin-Marktgröße und werden voraussichtlich bis 2031 mit einer CAGR von 12,55 % steigen.

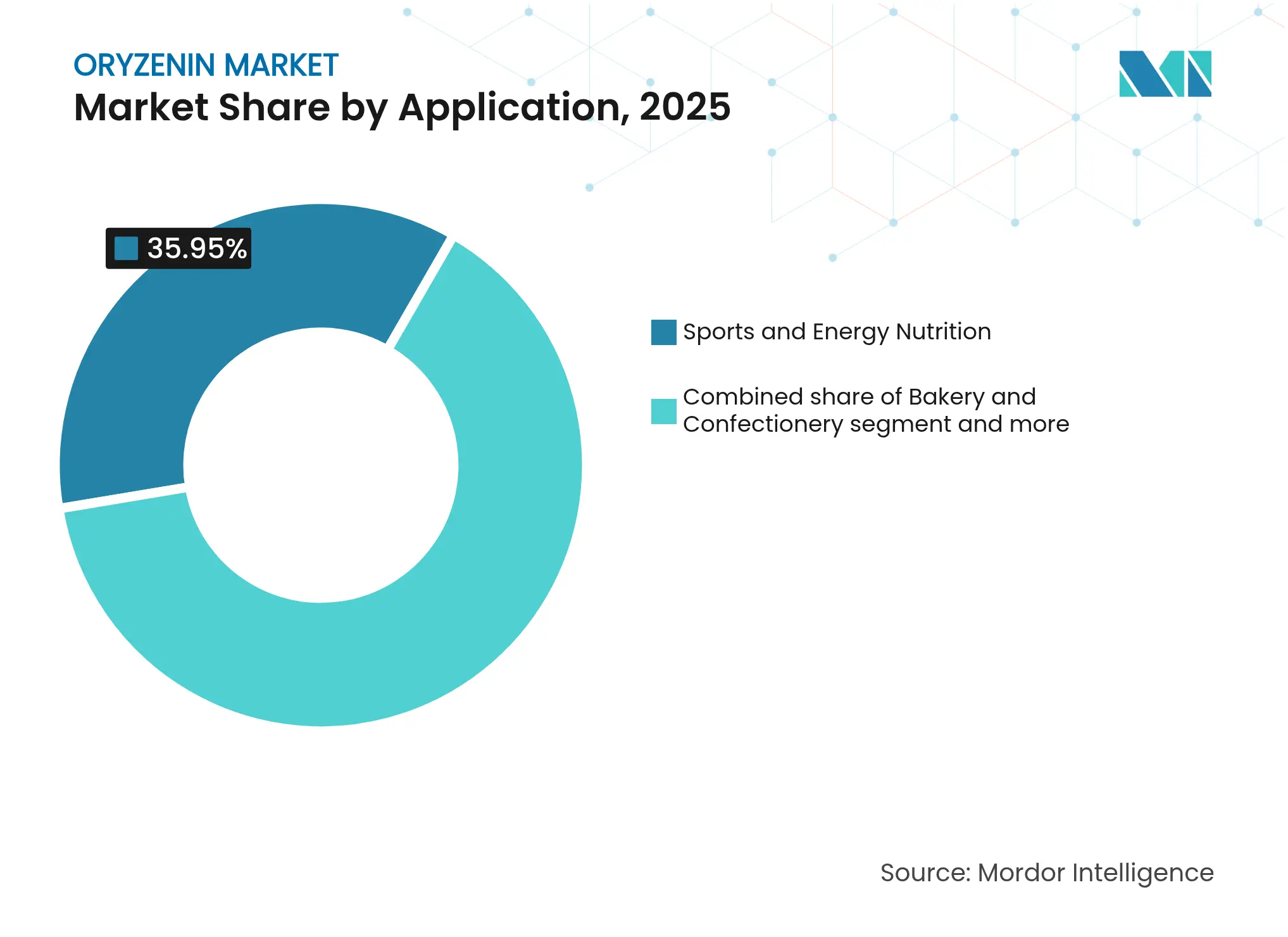

- Nach Anwendung hielt Sport- und Energieernährung im Jahr 2025 einen Anteil von 35,95 % am Oryzenin-Markt, während Fleischersatz bis 2031 voraussichtlich mit einer CAGR von 11,62 % expandieren wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 31,50 %, während Asien-Pazifik die schnellste CAGR von 11,35 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Oryzenin-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hypoallergenen Pflanzenproteinen in der Säuglingsernährung | +1.8% | Global, mit früher Übernahme in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Reisprotein in texturierten Fleischanaloga | +2.1% | Nordamerika und Europäische Union als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Anwendung in der Sporternährung und bei Nahrungsergänzungsmitteln | +1.5% | Global, mit Premium-Positionierung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Produktportfolios für funktionelle Lebensmittel und Getränke | +1.2% | Global, angeführt von Innovationszentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Behördliche Zulassungen und GRAS-Status beschleunigen die globale Kommerzialisierung | +2.3% | Nordamerika führend, Europäische Union folgt mit dem Rahmen für neuartige Lebensmittel | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach sauber gekennzeichneten und nachhaltigen Zutaten | +1.6% | Global, mit Premium-Märkten als Treiber der Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hypoallergenen Pflanzenproteinen in der Säuglingsernährung

Anwendungen in der Säuglingsernährung treiben die Übernahme von Oryzenin voran, da Hersteller auf zunehmende Lebensmittelallergien und regulatorische Anforderungen an sicherere Formulierungen reagieren. Die hypoallergenen Eigenschaften von Reisprotein machen es im Vergleich zu herkömmlichen Allergenen vorteilhaft, wobei klinische Studien eine ähnliche Wirksamkeit beim Muskelaufbau wie Molkenprotein ohne das Risiko von Milchallergenen zeigen. Während Bedenken hinsichtlich des Bleigehalts in pflanzlichen Proteinpulvern aufgetaucht sind, haben Reisproteinproduzenten wie Axiom Foods Produkte wie Oryzatein 2.0 ohne nachweisbare Bleiwerte entwickelt, die die Anforderungen der Proposition 65 erfüllen [1]Quelle: Amt für Bewertung von Umweltgesundheitsgefahren (OEHHA), "Proposition 65", oehha.ca.gov. Elementarformeln, die hauptsächlich auf Aminosäuren basieren, werden zunehmend für pädiatrische Erkrankungen wie Kuhmilchallergie und eosinophile Ösophagitis verschrieben, was eine Nachfrage nach hypoallergenen Proteinquellen schafft, die das Wachstum ohne unerwünschte Reaktionen unterstützen. Die verschärften GRAS-Prüfungsanforderungen der Lebensmittel- und Arzneimittelbehörde (FDA), obwohl sie die Entwicklungszeiträume verlängern, kommen etablierten Reisproteinlieferanten mit nachgewiesenen Sicherheitsprofilen zugute. Dieser Regulierungsrahmen schafft Markteintrittsbarrieren für neue Marktteilnehmer und hält gleichzeitig höhere Sicherheitsstandards in der Säuglingsernährung aufrecht.

Zunehmende Verwendung von Reisprotein in texturierten Fleischanaloga

Hersteller von Fleischalternativen wählen Reisprotein, um Geschmacks- und Texturprobleme zu lösen, die das Wachstum von pflanzlichem Fleisch verlangsamt haben. Der neutrale Geschmack von Reisprotein maskiert den Eigengeschmack besser als Erbsen- und Sojalternativen. Der Internationale Rat für Lebensmittelinformationen (IFIC) berichtet, dass im Jahr 2024 71 % der Verbraucher mehr Protein in ihrer Ernährung wünschen [2]Quelle: Internationaler Rat für Lebensmittelinformationen (IFIC), "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024", foodinsight.org. Geschmacksprobleme haben jedoch dazu geführt, dass der Markt für pflanzliche Proteine ins Stocken geraten ist, weshalb Hersteller auf den milden Geschmack von Reisprotein setzen. Unternehmen entwickeln neue Wärmebehandlungsmethoden, um die Löslichkeit von Reisprotein zu verbessern und gleichzeitig seine Emulgiereigenschaften zu erhalten, sodass es besser in Fleischalternativen funktioniert, die spezifische Texturen erfordern. Hersteller entwickeln auch Hybridformeln durch die Mischung von Reis- und Erbsenproteinen, was laut Forschung die Textur verbessert und mehr nützliche Verbindungen bei der Verarbeitung bei niedrigen Temperaturen erhält. Neue Präzisionsfermentationstechniken verbessern Reisprotein weiter. Diese Fortschritte machen Reisprotein zu einer entscheidenden Zutat in neuen Fleischalternativen, die sowohl gute Ernährung als auch einen Geschmack bieten, den Verbraucher genießen.

Wachsende Anwendung in der Sporternährung und bei Nahrungsergänzungsmitteln

Sporternährung ist das primäre Anwendungssegment für Oryzenin, angetrieben durch die Verbrauchernachfrage nach biologischen Produkten mit sauberer Kennzeichnung. Reisprotein hat eine vergleichbare Wirksamkeit bei der Muskelproteinsynthese wie Molkenprotein gezeigt und erfüllt gleichzeitig die Anforderungen an saubere Kennzeichnung, die von gesundheitsbewussten Verbrauchern bevorzugt werden. Die Einführung von NiHPRO, einem hydrolysierten Proteinisolat, das Reisprotein mit Erbsenprotein und essentiellen Aminosäuren kombiniert, hat einen Verdaulichen Unentbehrlichen Aminosäure-Score (DIAAS) von 1,16 erreicht und übertrifft damit Molkenproteinisolat, während es seinen veganen Status beibehält. Die steigenden Kosten für Molkenprotein haben günstige Preisbedingungen für Reisprotein-Alternativen geschaffen und ermöglichen es Herstellern, kostengünstige Formulierungen anzubieten, ohne den Nährwert zu beeinträchtigen. Das Segment expandiert weiterhin in verschiedene Verbrauchergruppen, darunter Frauengesundheit und GLP-1-Nutzer, die leicht verdauliche Proteinoptionen benötigen, die ihren spezifischen Ernährungsbedürfnissen entsprechen.

Erweiterung der Produktportfolios für funktionelle Lebensmittel und Getränke

Getränkehersteller integrieren Reisprotein in funktionelle Formulierungen aufgrund seiner überlegenen Löslichkeit im Vergleich zu anderen Pflanzenproteinen und der wachsenden Verbrauchernachfrage nach proteinangereicherten Produkten. Das Wachstum des Marktes für proteinreiche Getränke hat Hersteller dazu veranlasst, Proteinquellen auszuwählen, die die Produktklarheit und den neutralen Geschmack erhalten und gleichzeitig ernährungsphysiologische Vorteile bieten. Die Kompatibilität von Reisprotein mit Präzisionsfermentationstechnologien ermöglicht Hybridformulierungen, die pflanzliche und fermentierte Proteinalternativen kombinieren und Nachhaltigkeits- sowie Funktionalitätsanforderungen erfüllen. Hersteller überwinden Formulierungsherausforderungen durch Proteinmischung und fortschrittliche Verarbeitungstechniken, die die Wärmestabilität und Haltbarkeit verbessern und gleichzeitig den Geschmack und die Textur erhalten, die Verbraucher erwarten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unangenehmer Fremdgeschmack und schlechte Löslichkeit begrenzen die Verwendung in Getränken | -1.4% | Global, insbesondere in Premium-Getränkesegmenten | Kurzfristig (≤ 2 Jahre) |

| Höhere Produktionskosten im Vergleich zu Soja- und Erbsenprotein | -0.9% | Global, mit der höchsten Kostensensitivität in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Klimabedingte Variabilität in der Reisproduktion, die die Rohstoffpreise beeinflusst | -1.1% | Asien-Pazifik als Kernmarkt, mit globalen Auswirkungen auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Technische Herausforderungen bei der Extraktion und Verarbeitung von Oryzenin aus Reis | -0.8% | Global, mit Auswirkungen auf Skalierbarkeit und Qualitätskonsistenz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unangenehmer Fremdgeschmack und schlechte Löslichkeit begrenzen die Verwendung in Getränken

Reisprotein steht in Getränkeanwendungen vor Herausforderungen aufgrund seines Geschmacksprofils und seiner Löslichkeitsbeschränkungen, trotz Verbesserungen bei den Verarbeitungsmethoden. Obwohl Reisprotein einen milderen Geschmack als Erbsenprotein hat, beeinflussen seine kreideartige Textur und eine leichte Bitterkeit die Verbraucherakzeptanz bei klaren Getränken. Unternehmen wie Sensient und Cargill entwickeln Geschmacksmaskierungslösungen unter Verwendung von Hefeextrakten und Modulationsverbindungen in Kombination mit Süßungsmitteln, um das Mundgefühl und den Geschmack zu verbessern. Verarbeitungsmethoden, einschließlich enzymatischer Hydrolyse und Fermentation mit Milchsäurebakterien, haben sich als wirksam bei der Reduzierung von Fremdgeschmack durch die Verringerung von Hexanal-Verbindungen erwiesen. Getränkehersteller verwenden zunehmend Hybridproteinformulierungen, die Reisprotein mit anderen Quellen kombinieren, um diese Herausforderungen zu bewältigen und gleichzeitig die Anforderungen an saubere Kennzeichnung zu erfüllen.

Höhere Produktionskosten im Vergleich zu Soja- und Erbsenprotein

Die Reisproteinproduktion steht vor wirtschaftlichen Herausforderungen aufgrund höherer Verarbeitungskosten und geringerer Extraktionseffizienzen im Vergleich zu Soja- und Erbsenprotein-Alternativen, was die Marktdurchdringung in kostensensitiven Anwendungen einschränkt. Die Extraktion von Oryzenin aus Reiskleie erfordert mehrere Reinigungsschritte und spezialisierte Ausrüstung, was zu höheren Produktionskosten als bei handelsüblichen Pflanzenproteinen führt. Die Variabilität der Reisproduktion wirkt sich weiter auf die Kosten aus, da klimabedingte Versorgungsunterbrechungen die Rohstoffpreise und -verfügbarkeit beeinflussen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) verzeichnete Japan im Januar 2025 einen Reispreisanstieg von 80 % im Vergleich zum Vorjahr, was staatliche Eingriffe durch die Freigabe von Notreserven erforderlich machte [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Anhaltend hohe Preise für japanischen Tafelreis führen zu hoher Importnachfrage und Freigabe staatlicher Notreisvorräte", www.fas.usda.gov. Die Branche setzt technologische Innovationen ein, um die Extraktionseffizienz zu verbessern und die Verarbeitungskosten zu senken. Reisproteinproduzenten gehen strategische Partnerschaften mit Technologielieferanten ein, um Kostenherausforderungen durch Prozessoptimierung und gemeinsame Infrastrukturinvestitionen zu begegnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Isolate dominieren trotz des schnellen Wachstums der Konzentrate

Isolate haben mit 44,62 % im Jahr 2025 den größten Marktanteil, aufgrund ihres hohen Proteingehalts und ihrer funktionellen Eigenschaften, die die Anforderungen in der Sporternährung und bei Fleischalternativen erfüllen. Die Dominanz des Isolate-Segments basiert auf dem Proteingehalt und der verfeinerten Verarbeitung, die die meisten Nicht-Protein-Komponenten entfernt und es für Anwendungen geeignet macht, die eine hohe Proteindichte und neutrale Geschmacksprofile erfordern. Konzentrate stellen das am schnellsten wachsende Segment mit einer CAGR von 11,83 % bis 2031 dar, da Hersteller eine ausgewogene Funktionalität zu niedrigeren Preispunkten für Backwaren- und Süßwarenanwendungen suchen. Hydrolysate bedienen eine spezialisierte Nische und zielen auf Anwendungen ab, die eine verbesserte Verdaulichkeit und schnelle Absorption erfordern, insbesondere in der Sporternährung und klinischen Ernährungsformulierungen, bei denen die Bioverfügbarkeit wesentlich ist.

Die Segmentierung nach Produkttyp zeigt die Marktreife, wobei Hersteller Proteinformen basierend auf spezifischen funktionellen Anforderungen und nicht allein auf Kosten auswählen. Isolate profitieren von Verarbeitungstechnologien, die die Löslichkeit verbessern und Fremdgeschmack reduzieren. Konzentrate gewinnen Marktanteile durch Verarbeitungsmethoden, die den Nährwert erhalten und gleichzeitig die Produktionskosten senken, was sie für Massenmarktanwendungen geeignet macht. Das Hydrolysate-Segment hält Premium-Preise aufrecht, bedingt durch spezialisierte Verarbeitungsanforderungen und Anwendungen in klinischen und Leistungsernährungsmärkten, bei denen eine verbesserte Bioverfügbarkeit höhere Kosten rechtfertigt.

Nach Form: Trockenform behält die Dominanz durch Verarbeitungsvorteile

Reisprotein in Trockenform hält im Jahr 2025 einen Marktanteil von 75,60 % und weist mit einer CAGR von 12,55 % bis 2031 die schnellste Wachstumsrate auf. Diese Dominanz ergibt sich aus seinen Verarbeitungsvorteilen, der verlängerten Haltbarkeit und der effizienten Transportwirtschaft. Technologische Fortschritte bei der Sprühtrocknung und Mikroverkapselung haben die Proteinstabilität und funktionellen Eigenschaften verbessert und gleichzeitig den Feuchtigkeitsgehalt reduziert, um mikrobielles Wachstum zu verhindern. Verarbeitungsinnovationen haben Anwendungen durch bessere Partikelgrößenkontrolle und verbesserte Dispergierbarkeit erweitert und traditionelle Löslichkeitsherausforderungen angegangen. Die Trockenform profitiert von effizienter Verpackung und Lagerung, die die Lieferkettenkosten senken, insbesondere im internationalen Handel. Das Wachstum des Segments setzt sich durch die Ausweitung der Anwendungen in Proteinriegeln, Backwaren und Nahrungsergänzungsformulierungen fort, bei denen Trockenzutaten Formulierungsflexibilität und Verarbeitungskomfort bieten.

Flüssige Reisproteinformulierungen erfüllen spezifische Anforderungen innerhalb des Proteinmarktes, insbesondere bei trinkfertigen (RTD) Getränken, klinischer Ernährung, Säuglingsformeln und funktionellen Sportgetränken. Diese Formulierungen bieten sofortige Löslichkeit und eliminieren Rehydrierungs- oder Auflösungsschritte. Diese Eigenschaft ermöglicht eine unkomplizierte Integration in wässrige Systeme, bei denen Homogenität und schnelle Dispersion wesentlich sind, was Herstellern zugute kommt, indem die Verarbeitungskomplexität reduziert und die Produktionseffizienz für zeitkritische Produkte verbessert wird.

Nach Anwendung: Sporternährung führt, während Fleischersatz beschleunigt

Das Segment Sport- und Energieernährung hält mit einem Anteil von 35,95 % im Jahr 2025 eine dominante Marktposition, was hauptsächlich auf die etablierten hypoallergenen Eigenschaften von Reisprotein und die wissenschaftlich validierte Wirksamkeit beim Muskelaufbau zurückzuführen ist. Dieses Segment erfüllt die Anforderungen gesundheitsbewusster Verbraucher, die milchfreie Proteinalternativen suchen. Die Kategorie Fleischersatz zeigt mit einer prognostizierten CAGR von 11,62 % bis 2031 erhebliche Marktdynamik, vorwiegend aufgrund der inhärenten neutralen Geschmackseigenschaften von Reisprotein, die überlegene Geschmacksmaskierungsfähigkeiten in pflanzlichen Fleischformulierungen im Vergleich zu herkömmlichen Erbsen- und Soja-Varianten ermöglichen. Das Getränkesegment erfährt technische Einschränkungen hinsichtlich der Löslichkeitsparameter von Reisprotein, obwohl Fortschritte bei Verarbeitungsmethoden und Geschmacksmaskierungstechnologien die Marktchancen schrittweise erweitern.

Das Segment Milchalternativen zeigt erhebliches Marktpotenzial, da Hersteller hypoallergene Proteinquellen einsetzen, die die Funktionalitätsanforderungen von Milchproteinen effektiv replizieren. Das Segment Backwaren und Süßwaren integriert erfolgreich die glutenfreien Eigenschaften und das neutrale Geschmacksprofil von Reisprotein, um die Proteinanreicherung zu erreichen und gleichzeitig etablierte Produktspezifikationen beizubehalten. Sonstige Anwendungen, einschließlich Tiernahrung und klinischer Ernährung, expandieren weiterhin aufgrund der hypoallergenen Vorteile von Reisprotein und der breiten regulatorischen Akzeptanz.

Geografische Analyse

Nordamerika behält mit einem Anteil von 31,50 % im Jahr 2025 die Marktführerschaft, unterstützt durch die regulatorische Einstufung von Reisprotein und eine etablierte Lieferketteninfrastruktur. Das effiziente Vertriebsnetz der Region bedient verschiedene Anwendungssegmente. Die Verbraucherpräferenz für Produkte mit sauberer Kennzeichnung und hypoallergene Proteinalternativen treibt das Marktwachstum an, insbesondere in der Sporternährung und bei funktionellen Lebensmittelanwendungen. Die Entscheidung des Ministeriums für Gesundheit und Soziale Dienste (HHS), selbst bestätigte GRAS-Wege zu eliminieren, stärkt etablierte Reisproteinlieferanten und schafft gleichzeitig Markteintrittsbarrieren für neue Unternehmen. Die fortschrittlichen Lebensmittelverarbeitungskapazitäten und das Innovationsökosystem der Region ermöglichen eine kontinuierliche Produktentwicklung und Marktexpansion.

Asien-Pazifik verzeichnet mit einer CAGR von 11,35 % bis 2031 das schnellste Wachstum. Dieses Wachstum ergibt sich aus der Nähe zu Reisproduktionsquellen, der steigenden Nachfrage nach pflanzlichem Protein und der staatlichen Unterstützung für die inländische Proteinproduktion. Die Region profitiert von der kulturellen Vertrautheit mit Reis und einer etablierten Verarbeitungsinfrastruktur, was zu niedrigeren Produktionskosten führt. Singapurs Investition von 14,8 Millionen USD in das Zentrum für Präzisionsfermentation und Nachhaltigkeit zeigt das regionale Engagement für die Entwicklung alternativer Proteine. Die Entwicklung dürreresistenter Reissorten, die weniger Wasser benötigen und gleichzeitig die Erträge aufrechterhalten, bietet Lösungen für eine stabile Rohstoffversorgung und Marktentwicklung.

Europa bietet strategische Wachstumschancen, gekennzeichnet durch strenge regulatorische Anforderungen und eine steigende Nachfrage nach nachhaltigen Zutaten mit sauberer Kennzeichnung. Die Initiative der Europäischen Union zur Stärkung der inländischen pflanzlichen Proteinversorgung schafft Möglichkeiten für die Integration von Reisprotein, exemplarisch durch Deutschlands Zuweisung von 38 Millionen EUR für nachhaltige Proteininitiativen im Jahr 2023. Europäische Vorschriften begünstigen natürliche Zusatzstoffe und Produkte mit sauberer Kennzeichnung und stärken das Potenzial von Reisprotein in funktionellen Lebensmittelanwendungen. Forschungen zur Entwicklung proteinreicher Reissorten durch konventionelle Züchtungsmethoden stehen im Einklang mit Nicht-GVO-Vorschriften und positionieren Europa für die inländische Reisproteinproduktion zur Reduzierung der Importabhängigkeit.

Wettbewerbslandschaft

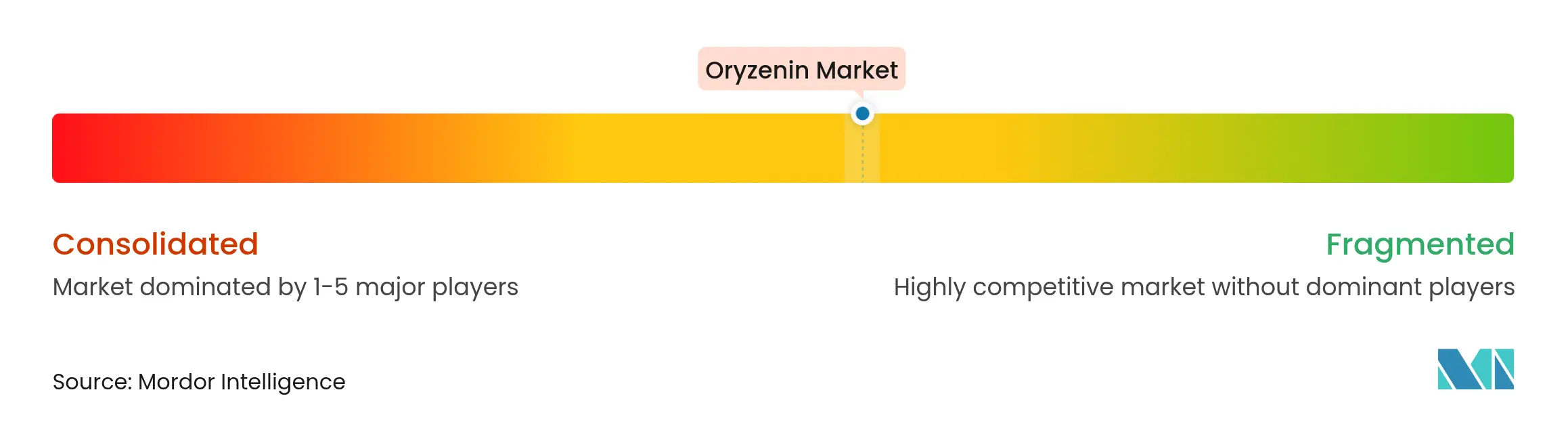

Der Oryzenin-Markt weist eine moderate Fragmentierung auf, wobei die wichtigsten Marktteilnehmer Kerry Group PLC, Axiom Foods Inc., AIDP Inc., Südzucker AG und Bioway Organic Group Ltd. umfassen. Diese Unternehmen behaupten ihre Positionen durch die Einhaltung gesetzlicher Vorschriften und technologische Fortschritte, während sie dem Wettbewerb durch neue Marktteilnehmer mit spezialisierten Formulierungen standhalten.

Marktführer implementieren Strategien der vertikalen Integration und verwalten die gesamte Lieferkette vom Reiseinkauf bis zur Endproduktverteilung. Dieser Ansatz gewährleistet eine gleichbleibende Qualität und optimiert die Kosten, was einen Vorteil gegenüber kleineren Wettbewerbern bietet. Unternehmen differenzieren sich durch technologische Investitionen in fortschrittliche Extraktionsmethoden, Geschmacksverbesserung und Verarbeitungsverbesserungen, um traditionelle Herausforderungen bei Geschmack, Löslichkeit und Funktionalität zu bewältigen.

Unternehmen konzentrieren sich auf die Erlangung des GRAS-Status und die Reduzierung des Schwermetallgehalts, um die Lebensmittelsicherheitsanforderungen zu erfüllen. Der Markt bietet Chancen in Hybridproteinformulierungen und Präzisionsfermentationsanwendungen, bei denen Reisprotein als Grundlage für verbesserte Ernährung und Funktionalität dient. Neue Marktteilnehmer entwickeln Produkte, die mit herkömmlichen Milch- und pflanzlichen Proteinen konkurrieren und gleichzeitig die Anforderungen an saubere Kennzeichnung erfüllen, um gesundheitsbewusste Verbraucher anzuziehen.

Führende Unternehmen der Oryzenin-Branche

Südzucker AG

Axiom Foods, Inc.

Kerry Group PLC

Bioway Organic Group Ltd.

AIDP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Axiom Foods stellte Oryzatein 2.0 vor, ein patentiertes Pflanzenprotein mit verbesserter Löslichkeit, glatter Textur und weißer Farbe. Das Produkt ist sowohl als Isolat- als auch als Bio-Variante erhältlich.

- Juni 2023: BENEO führte eine neue Reihe von nicht gentechnisch veränderten pflanzlichen Proteinkonzentraten ein. Die Produkte enthalten lokal bezogenes Reisprotein und bieten ernährungsphysiologische und technische Vorteile, darunter hohen Proteingehalt, hohe Verdaulichkeit und optimale Aminosäureprofile.

- Januar 2023: Healy Group stellte PrimaPro vor, eine Linie mikronisierter Reisproteinzutaten. Diese Zutaten sind für pflanzliche Ernährung, Sporternährungsprodukte, proteinreiche Getränke und Snacks konzipiert.

Berichtsumfang des globalen Oryzenin-Markts

Oryzenin ist ein Glutelin, das das Hauptprotein in Reis ist. Für Verbraucher, die nach laktosefreien und allergenfreien Proteinquellen suchen, ist es ein hervorragender Ersatz.

Der Oryzenin-Markt ist segmentiert nach Typ (Isolate, Konzentrate und sonstige Typen), Anwendung (Backwaren und Süßwaren, Getränke, Sport- und Energieernährung, Milchalternativen, Fleischersatz und sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgrößen und -werte (in Millionen USD) für die Prognosejahre der oben genannten Segmente.

| Isolate |

| Konzentrate |

| Hydrolysate |

| Trocken |

| Flüssig |

| Backwaren und Süßwaren |

| Getränke |

| Sport- und Energieernährung |

| Milchalternativen |

| Fleischersatz |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Isolate | |

| Konzentrate | ||

| Hydrolysate | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Getränke | ||

| Sport- und Energieernährung | ||

| Milchalternativen | ||

| Fleischersatz | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Oryzenin-Markts an?

Die starke Nachfrage nach hypoallergenen Proteinen, die regulatorische Klarheit durch die GRAS-Zulassung der FDA und der neutrale Geschmack von Reisprotein sind die primären Wachstumskatalysatoren.

Wie groß ist der Oryzenin-Markt heute und wie lautet die Prognose?

Der Markt wird im Jahr 2026 auf 297,89 Millionen USD geschätzt und soll bis 2031 einen Wert von 481,73 Millionen USD erreichen, mit einer CAGR von 10,08 %.

Welches Anwendungssegment führt den Oryzenin-Markt an?

Sport- und Energieernährung führt mit einem Anteil von 35,95 % aufgrund der Eigenschaften von Reisprotein hinsichtlich sauberer Kennzeichnung und Leistungsfähigkeit.

Warum wird erwartet, dass Asien-Pazifik im Oryzenin-Markt am schnellsten wächst?

Die Nähe zur Reisversorgung, die wachsende Nachfrage nach pflanzlichem Protein und staatliche Investitionen in alternative Proteintechnologien untermauern die CAGR-Prognose von 11,35 % für die Region.

Seite zuletzt aktualisiert am: