Größe und Marktanteil des nordamerikanischen Industriebatteriemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 10.25 Milliarden US-Dollar |

| Marktgröße (2031) | 18.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des nordamerikanischen Industriebatteriemarkts von Mordor Intelligence

Die Größe des Nordamerika Industriebatterie-Marktes wird auf 8,81 Milliarden USD im Jahr 2025, 10,25 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 18,85 Milliarden USD erreichen, mit einer CAGR von 12,96 % von 2026 bis 2031. Der nordamerikanische Industriebatterie-Markt entwickelt sich über seine traditionelle Rolle als Notstromversorgung hinaus, da Batterien nun als Betriebsanlagen beschafft werden, die mit der Verfügbarkeit von Lagerhäusern, der Netzunterstützung und dem Echtzeit-Leistungsausgleich an Industriestandorten verknüpft sind. Die inländische Batterieproduktion in den USA stieg von 2020 bis 2024 inflationsbereinigt um 359 %, und die Beschäftigung in der Batterieherstellung erreichte bis 2024 einen Rekordwert von 54.400, was die regionale Versorgungsbasis für den nordamerikanischen Industriebatterie-Markt erheblich gestärkt hat. Der nordamerikanische Industriebatterie-Markt profitiert zudem von einer konvergierenden Nachfrage aus der Expansion von Rechenzentren, der Lagerautomatisierung und staatlichen Anreizen, die die Projektökonomie für die lokalisierte Zell- und Modulproduktion verbessern. Die Steuergutschriften gemäß Abschnitt 45X und die verschärften Beschränkungen für ausländische Unternehmen im Rahmen des OBBBA drängen die Hersteller dazu, ihre Lieferketten schneller zu lokalisieren, was den Wettbewerbsvorsprung zwischen konformen inländischen Herstellern und Monteuren, die noch auf importierte Zellen angewiesen sind, im nordamerikanischen Industriebatterie-Markt vergrößert. Das wichtigste kurzfristige Risiko für den nordamerikanischen Industriebatterie-Markt ist die politische Unsicherheit rund um die Umsetzung des IRA, da jede Unterbrechung der Anreizklarheit den Bestellzeitpunkt für Antriebsenergie- und Industriebeschaffungsprogramme in den Jahren 2026 und 2027 verlangsamen kann.[1]Congressional Research Service, "Batterieherstellung in den Vereinigten Staaten," Congressional Research Service, crsreports.congress.gov

Wichtigste Erkenntnisse des Berichts

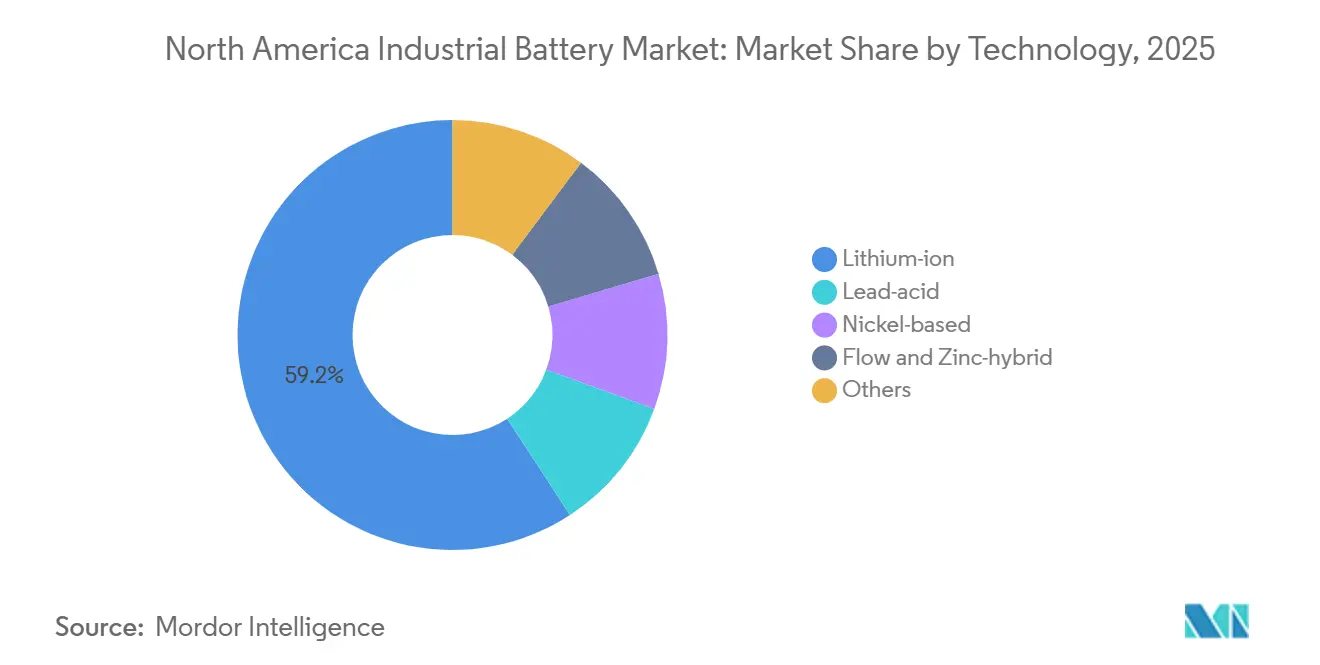

- Nach Technologie hielt Lithium-Ionen im Jahr 2025 einen Marktanteil von 59,2 % am nordamerikanischen Industriebatterien-Markt, während Durchfluss & Zink-Hybrid bis 2031 voraussichtlich mit einem CAGR von 18,3 % wachsen wird.

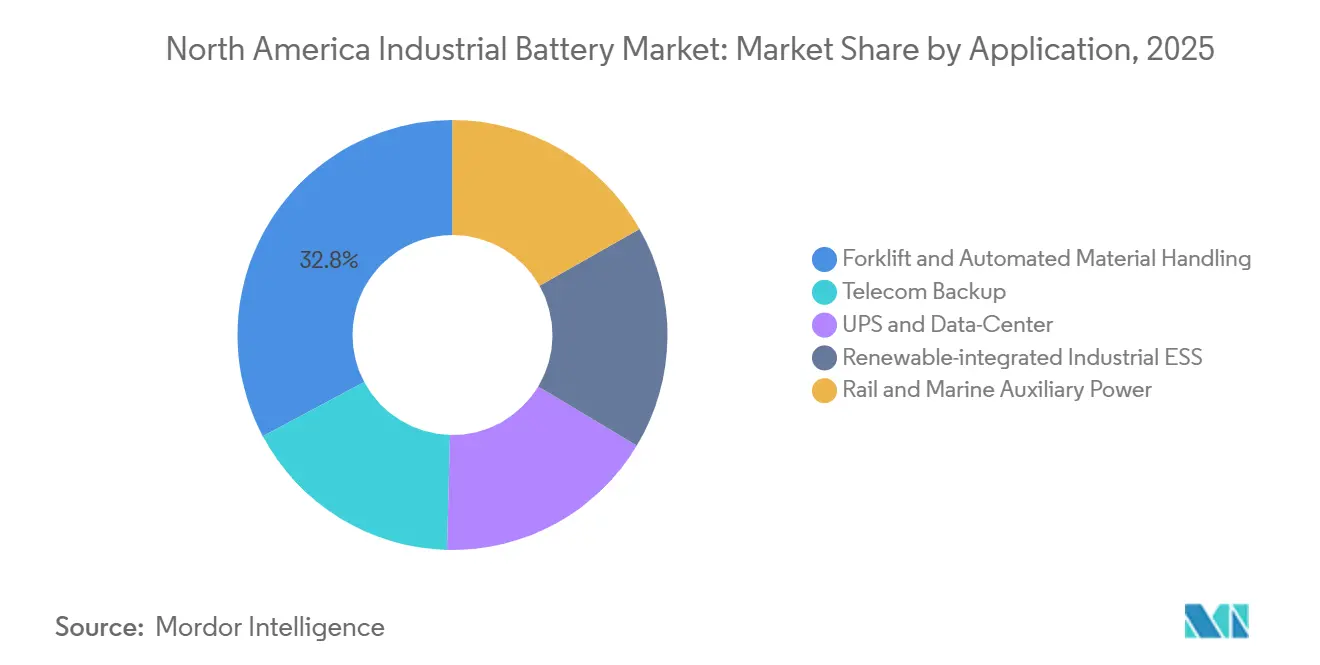

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 32,8 % des Marktes auf Gabelstapler & Automatisierte Materialhandhabung, während Erneuerbar-integriertes Industrielles ESS bis 2031 voraussichtlich mit einem CAGR von 19,4 % wachsen wird.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 75,3 % am regionalen Umsatz, während Mexiko bis 2031 mit dem schnellsten regionalen CAGR von 21,1 % rechnen kann.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Industriebatteriemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verpflichtungsgetriebene Flottenelektrifizierungsmandate | +1.8% | USA primär, Kanada sekundär | Kurzfristig (≤ 2 Jahre) |

| Stark steigende automatisierte Lagergebäude-Errichtungen mit Bedarf an 24×7-Antriebsenergie | +2.2% | USA primär, Kanada nachgelagert | Kurzfristig (≤ 2 Jahre) |

| Netzdienstleistungs-Batterieverträge für Rechenzentrumsresilienz | +3.5% | USA dominant, mit frühen Gewinnen in Texas, Virginia, Arizona | Kurzfristig (≤ 2 Jahre) |

| Sinkende USD-Kosten pro kWh für Lithium-Ionen-Packs | +2.0% | Globale Angebotsdynamik, USA als primärer Nutznießer durch inländische Skalierung | Mittelfristig (2–4 Jahre) |

| OEM-Wechsel von gefluteter Blei-Säure zu wartungsfreien Chemien | +1.5% | USA und Kanada | Mittelfristig (2–4 Jahre) |

| IRA-Steuergutschriften-Stapel für in Nordamerika bezogene Zellen und kritische Mineralien | +2.8% | Nur USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzdienstleistungs-Batterieverträge für Rechenzentrumsresilienz

Im nordamerikanischen Industriebatterien-Markt entwickeln sich Rechenzentren zum wichtigsten neuen Nachfragezentrum für großmaßstäbliche USV- und Resilienzanlagen. NERC gab am 7. Mai 2026 eine Warnung der Stufe 3 heraus und identifizierte KI-gesteuerte Hyperscale-Lasten als Zuverlässigkeitsrisiko für das US-amerikanische Massenstromsystem, was den Wert schnell reagierender Industriebatterien in kritischen Einrichtungen erhöhte. Diese Verschiebung ist bedeutsam, weil Batteriesysteme nicht mehr nur für den Notfall-Backup beschafft werden, sondern nun als Anlagen bewertet werden, die Spannung stabilisieren, kurzfristige Lastschwankungen bewältigen und die Kontinuität in hochdichten Rechenumgebungen unterstützen können. Fluence meldete einen vertraglich gesicherten Auftragsbestand von 5,6 Milliarden USD zum März 2026 und unterzeichnete im zweiten Quartal des Geschäftsjahres 2026 Rahmenliefervereinbarungen mit 2 großen Hyperscalern, was zeigt, dass der nordamerikanische Industriebatterien-Markt diese Nachfrage bereits in gebuchten Umsatz umwandelt.[2]Fluence Energy, "Quartalsbericht auf Formular 10-Q für März 2026," SEC EDGAR, sec.gov Infolgedessen gewinnt der nordamerikanische Industriebatterien-Markt Unterstützung aus einem Anwendungsfall, bei dem Zuverlässigkeitswert und potenzieller Netzdienstleistungswert gemeinsam statt getrennt bewertet werden.

IRA-Steuergutschriften-Stapel für in Nordamerika bezogene Zellen und kritische Mineralien

Der IRA-Produktionsgutschriften-Rahmen bleibt eine der deutlichsten strukturellen Stützen für den nordamerikanischen Industriebatterien-Markt. EnerSys verbuchte im Geschäftsjahr 2024 Steuergutschriften gemäß Abschnitt 45X in Höhe von 136,4 Millionen USD, gegenüber 17,3 Millionen USD im Geschäftsjahr 2023, was zeigt, wie schnell eine konforme inländische Produktion die Kostenposition etablierter Hersteller verändern kann. Fluence meldete zudem IRA-verknüpfte Kostensenkungen von 10,9 Millionen USD in der ersten Hälfte des Geschäftsjahres 2026, die mit seiner Batteriemodulproduktion in Utah verbunden sind, was bestätigt, dass diese Anreize bereits die Margenstrukturen im nordamerikanischen Industriebatterien-Markt beeinflussen. Die OBBBA-Beschränkungen, die den verbotenen Anteil ausländischer Unternehmensinhalte von 2026 bis 2030 verschärfen, vertiefen diesen Vorteil, da der Zugang zu bundesstaatlich verknüpfter Nachfrage zunehmend von der Einhaltung der inländischen Beschaffung statt allein vom Preis abhängt. Dies verändert die Beschaffungsentscheidungen im gesamten nordamerikanischen Industriebatterien-Markt, insbesondere für Lieferanten, die Zellen, Module und Packintegration aus einer nachverfolgbaren nordamerikanischen Basis anbieten können.

Stark steigende automatisierte Lagergebäude-Errichtungen mit Bedarf an 24/7-Antriebsenergie (AGV/AMR)

Die Lagerautomatisierung schafft einen hochfrequenten Ersatzzyklus, der den nordamerikanischen Industriebatterien-Markt weiter ausbaut. Delta Electronics erklärte im April 2026, dass seine MOOV-Ladeplattform mehr als 1 Million Industriefahrzeuge in Nordamerika mit Strom versorgt und mehr als 1 Milliarde Ladezyklen in 24/7-Logistikumgebungen abgeschlossen hat, was den Umfang der bereits vorhandenen elektrifizierten Lagerbetriebe zeigt. Exide Technologies hob auf der LogiMAT 2026 auch LFP-Batteriesysteme für Mehrschicht-AGV- und AMR-Flotten hervor, mit digitaler Diagnose und modularem Batteriemanagementsystem zur Reduzierung von Wartungsausfallzeiten im Dauerbetrieb. Für den nordamerikanischen Industriebatterien-Markt ist der wichtige Punkt, dass Batterien im kontinuierlichen AGV-Betrieb schneller verschleißen als Batterien in herkömmlichen Einschicht-Gabelstaplerflotten, was den Ersatzzyklus verkürzt und die Einnahmen für Lieferanten früher anfallen lässt. Sicherheits- und Betriebsstandards stärken auch die Käuferpräferenz für Batteriesysteme mit zertifizierten Überwachungs- und Managementfunktionen, was etablierte Unternehmen mit tieferen Produktvalidierungsfähigkeiten begünstigt.

Verpflichtungsgetriebene Flottenelektrifizierungsmandate

Flottenelektrifizierungsregeln schaffen eine dauerhafte politisch getriebene Nachfragebasis für den nordamerikanischen Industriebatterien-Markt. Kaliforniens Verordnung über saubere Flotten (Advanced Clean Fleets) verpflichtet betroffene Betreiber, ihre Einkäufe nach einem festgelegten Zeitplan auf emissionsfreie Fahrzeuge umzustellen, was Batterielieferanten eine klarere Sichtbarkeit der mittelfristigen Antriebsenergienachfrage verschafft. Dies ist bedeutsam, weil der regulierte Flottenersatz weniger kurzfristigen Schwankungen bei den allgemeinen Industrieausgaben ausgesetzt ist als diskretionäre Gerätekäufe. Der politische Rahmen unterstützt auch damit verbundene Energiespeicherinvestitionen, da batteriegestützte Lade- und Gebäudeenergiesysteme im Rahmen längerfristiger staatlicher Anreizstrukturen qualifiziert werden können, die bis 2034 verfügbar bleiben. Im nordamerikanischen Industriebatterien-Markt sind Lieferanten, die ihre Produktplanung an regulierten Flottenerneuungszyklen ausrichten, besser positioniert, um Auslastung, Preisdisziplin und Serviceumsätze effektiver zu verteidigen als Lieferanten, die auf Spotbedarf warten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappheit an regionalem Klasse-1-Nickel und batteriegradiertem Mangan-Raffinieren | -1.5% | Nordamerika-weit, akut in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Haftungsrisiken durch Brandschutzvorschriften am Arbeitsplatz für Hochenergie-LFP-Installationen | -1.2% | USA primär, Kanada sekundär | Kurzfristig (≤ 2 Jahre) |

| Engpässe beim Bleirecycling angesichts verschärfter EPA-Schwellenwerte | -0.8% | USA primär | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Zellherstellung gegenüber volatilem Gabelstapler-Nachfragezyklus | -0.9% | USA primär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haftungsrisiken durch Brandschutzvorschriften am Arbeitsplatz für Hochenergie-LFP-Installationen

Der nordamerikanische Industriebatterien-Markt sieht sich mit einer realen Umsetzungsbeschränkung durch strengere Brandschutzanforderungen für stationäre Speicher konfrontiert. Die Ausgabe 2026 der NFPA 855 erhöhte die Konformitätsschwelle für viele Industrieinstallationen, indem sie eine Gefahrenminderungsanalyse breiter vorschreibt und die Erwartungen an großmaßstäbliche Brandprüfungen für qualifizierende Systeme verstärkt. Installationen über 600 kWh sehen sich nun strengeren Anforderungen an Raumgestaltung und Explosionsschutz gegenüber, was die Projektplanungskosten erhöht und Nachrüstungen in bestehenden Lagerhäusern und Produktionsstätten erschweren kann. Diese Regeln stoppen die Bereitstellung im nordamerikanischen Industriebatterien-Markt nicht, verlängern aber die Genehmigungszyklen und machen die Systemauswahl stärker abhängig von Dokumentation, Prüfhistorie und Installationserfahrung. Die Belastung ist für kleinere Lieferanten schwerer, während größere Integratoren mit geprüften und gelisteten Systemen den Genehmigungsprozess mit weniger Verzögerungen durchlaufen können.

Engpässe beim Bleirecycling angesichts verschärfter EPA-Schwellenwerte

Das Bleirecycling bleibt eine Einschränkung für den nordamerikanischen Industriebatterien-Markt, obwohl die Blei-Säure-Nachfrage in Bereitschafts- und Telekommunikationsanwendungen weiterhin besteht. Die vorgeschlagenen NESHAP-Änderungen der EPA für die Sekundärblei-Verhüttung wurden am 29. September 2025 unterzeichnet und führten neue Emissionsgrenzwerte für zusätzliche gefährliche Luftschadstoffe ein, wobei die Kapitalkosten für nasse elektrostatische Abscheider für die verbleibenden Anlagen auf 621 Millionen USD geschätzt werden. Die Vereinigten Staaten verfügen nun nur noch über 11 Sekundärblei-Schmelzanlagen, was die Geschwindigkeit begrenzt, mit der das Recyclingangebot ausgeweitet werden kann, selbst wenn die nachgelagerte Nachfrage stabil bleibt. Die EPA entwickelt auch einen freiwilligen Rahmen für erweiterte Herstellerverantwortung für Batterien, was zukünftige Fragen zu Berichts- und Compliance-Kosten für Hersteller aller Chemien aufwirft. Für den nordamerikanischen Industriebatterien-Markt bedeutet dies, dass die Blei-Säure-Wertschöpfungskette weiterhin eine bedeutende installierte Nachfrage unterstützt, aber ihre angebotsseitige Flexibilität mit zunehmender Verschärfung der Umweltauflagen immer begrenzter wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Blei-Säure-Batterie-Segment im nordamerikanischen Industriebatteriemarkt

Lithium-Ionen hielt im Jahr 2025 einen Marktanteil von 59,2 % am nordamerikanischen Industriebatterien-Markt, was bestätigt, dass es zur Standardchemie für hochzyklische industrielle Anwendungsfälle geworden ist. Die nordamerikanische Industriebatterien-Branche hat sich in diese Richtung über mehrere Jahre hinweg stetig bewegt, da US-amerikanische inländische Herstellungsdaten bereits zeigten, dass der Versandwert von Blei-Säure von 5,3 Milliarden USD im Jahr 2013 auf 2,2 Milliarden USD im Jahr 2022 fiel, während die Nicht-Blei-Säure-Produktion im gleichen Zeitraum von 0,7 Milliarden USD auf 16,6 Milliarden USD stieg. Diese Verschiebung setzte sich bis 2025 und 2026 fort, da wartungsfreier Betrieb, bessere Zyklusleistung und stärkere Kompatibilität mit automatisierten Betriebszyklen Lithium-Ionen auf Basis der Gesamtbetriebskosten leichter zu rechtfertigen machen. Die Entscheidung von EnerSys, sein Blei-Säure-Werk in Tijuana zu schließen und die Produktion nach Springfield, Missouri zu verlagern, zeigt, wie etablierte Lieferanten Kapital in Produktlinien und Fertigungsstandorte umlenken, die zur neuen Struktur des nordamerikanischen Industriebatterien-Marktes passen.

Durchfluss & Zink-Hybrid wird bis 2031 voraussichtlich mit einem CAGR von 18,3 % wachsen und ist damit die am schnellsten wachsende Technologiegruppe im nordamerikanischen Industriebatterien-Markt. Die Attraktivität dieser Langzeitchemien ist am stärksten in industriellen Mikronetzen und erneuerbaren Energieanlagen, wo Entladedauer, Nicht-Entflammbarkeit oder Betriebsflexibilität die Platz- und Kostenvorteile von Mainstream-Lithiumsystemen überwiegen können. Dies eröffnet eine breitere Technologiemischung als die Hauptanteilsaufteilung vermuten lässt, da die nordamerikanische Industriebatterien-Branche nicht auf eine einzige Chemie für jede Anwendung zusteuert. Nickel-basierte Batterien behalten weiterhin ihre Relevanz in temperaturvariablen Telekommunikations-, Schienen-Hilfsstrom- und anderen hochzuverlässigen Umgebungen, wo Stabilität unter härteren Betriebsbedingungen wichtiger bleibt als absolute Kosten. Das praktische Ergebnis ist, dass Lithium-Ionen den nordamerikanischen Industriebatterien-Markt wertmäßig weiterhin dominieren wird, aber Langzeit- und Nischenchemien einen größeren Anteil an neuen Projekten gewinnen werden, bei denen die Anwendungsanforderungen spezifischer sind als einfache Backup-Stromversorgung.

Lithium-Ionen-Batterie-Segment im nordamerikanischen Industriebatteriemarkt

Gabelstapler & Automatisierte Materialhandhabung entfiel im Jahr 2025 auf 32,8 % des nordamerikanischen Industriebatterien-Marktes, was die Antriebsenergie als größte Anwendungsbasis beibehielt. Diese Position spiegelt eine große installierte Flotte, routinemäßigen Batterieersatz und die betriebliche Realität wider, dass Verteilzentren in Mehrschichtbetrieb keine Ausfallzeiten tolerieren können. EnerSys meldete erste Bestellungen für seinen drahtlosen AGV-Lader NexSys Air im Geschäftsjahr 2024, was zeigt, dass Lieferanten nun nicht nur Batterien in diesen Teil des nordamerikanischen Industriebatterien-Marktes verkaufen, sondern auch die Ladearchitektur, die automatisierte Arbeitsabläufe unterstützt. Telekommunikations-Backup bleibt ebenfalls eine wichtige Nachfrageschicht, da verteilte Netzwerkausbauten weiterhin kompakte und zuverlässige Batteriesysteme für die Stromresilienz im Außenbereich erfordern.

Erneuerbar-integriertes Industrielles ESS wird bis 2031 voraussichtlich mit einem CAGR von 19,4 % in der Größe des nordamerikanischen Industriebatterien-Marktes wachsen und ist damit die am schnellsten wachsende Anwendungsgruppe. Fluence meldete einen vertraglich gesicherten Auftragsbestand von 5,6 Milliarden USD zum März 2026 und erwartete, dass 50 % bis 55 % dieses Auftragsbestands innerhalb von 12 Monaten in Umsatz umgewandelt werden, was darauf hindeutet, dass die Tiefe der kommerziellen Pipeline bereits in kurzfristige Ausführung übersetzt wird. Dies bedeutet, dass sich das Wachstumszentrum des nordamerikanischen Industriebatterien-Marktes hin zu Systemen verlagert, die näher an Netzflexibilität, erneuerbarer Integration und anlagenweiter Resilienz liegen, statt am traditionellen Batterieersatz allein. USV- und Rechenzentrumsanforderungen expandieren nach der gleichen Logik, da Batteriesysteme nun sowohl Kontinuität als auch Stromqualität in zunehmend lastempfindlichen Einrichtungen unterstützen. Über den Prognosezeitraum sollte dies den Anteil der traditionellen Antriebsenergienanwendungen verringern, obwohl die absoluten Batteriemengen für Gabelstapler und automatisierte Materialhandhabung weiter steigen.

Verbleibende Segmente in der Technologie

Andere Batterietechnologien im nordamerikanischen Industriebatteriemarkt, einschließlich industrieller Nickel-Cadmium-Batterien, Nickel-Metallhydrid- und Zink-Kohle-Batterien, bedienen weiterhin spezifische Nischenanwendungen, in denen ihre einzigartigen Eigenschaften besonders wertvoll sind. Diese Technologien behalten ihre Relevanz in spezialisierten industriellen Anwendungen wie Notbeleuchtung, Rauchmelder und spezifische militärische Anwendungen, bei denen ihre besonderen Eigenschaften wie Hochtemperaturtoleranz und Zuverlässigkeit entscheidend sind. Die Entwicklung neuer Batterietechnologien, wie Natrium-Schwefel- und Durchflussbatterien, trägt ebenfalls zur Weiterentwicklung dieses Segments bei, insbesondere bei Energiespeicheranwendungen im Netzmaßstab, bei denen Langzeit-Energiespeicherkapazitäten unerlässlich sind.

Geografische Analyse

Gabelstapler-Segment im nordamerikanischen Industriebatteriemarkt

Die Vereinigten Staaten entfielen im Jahr 2025 auf 75,3 % des Marktanteils am nordamerikanischen Industriebatterien-Markt, was sie sowohl in der Nachfragetiefe als auch in der Fertigungskapazität weit vor Kanada und Mexiko hielt. Die Vereinigten Staaten bleiben der Kern des nordamerikanischen Industriebatterien-Marktes, weil sie die größte installierte Industriebasis der Region mit der stärksten Kombination aus staatlichen Produktionsanreizen und rechenzentrumsgeführter Stromzuverlässigkeitsnachfrage verbinden. Steuergutschriften gemäß Abschnitt 45X belohnen die inländische Produktion von Batteriezellen und -modulen, während sich verschärfende Beschränkungen für ausländische Unternehmen den Wert lokaler Beschaffung und nachverfolgbarer Produktionsketten für Lieferanten erhöhen, die bundesstaatlich oder anreizverknüpfte Nachfrage bedienen. Diese Anreizstruktur prägt bereits die Kapitalallokation, da EnerSys im Geschäftsjahr 2024 Steuergutschriften gemäß Abschnitt 45X in Höhe von 136,4 Millionen USD verbuchte und Clarios im Mai 2026 eine Erweiterung in Missouri im Wert von 390 Millionen USD ankündigte, die durch seine breitere US-amerikanische Fertigungsstrategie unterstützt wird. Die Vereinigten Staaten bleiben daher die Ankergeografie für den nordamerikanischen Industriebatterien-Markt nicht nur wegen des aktuellen Umsatzanteils, sondern weil Politik und Produktionsökonomie dort noch klarer als anderswo in der Region sich gegenseitig verstärken.

Kanada trägt einen kleineren, aber stetigen Anteil zum nordamerikanischen Industriebatterien-Markt bei, unterstützt durch industrielle Elektrifizierungsziele und Netzmodernisierungsbedarf. Die Nachfragebedingungen sind strukturell solide, da Fernbetriebe, Bergbauaktivitäten und versorgungsseitige Zuverlässigkeitsanforderungen eine natürliche Eignung für wartungsfreie Batteriesysteme und für Langzeitspeicher schaffen, bei denen die Wirtschaftlichkeit der Dieselverdrängung attraktiv ist. Provinzielle Beschaffungsrahmen und die Ausrichtung der Sauberstromstrategie geben Speicherlieferanten auch ein stabileres Projektumfeld als rein diskretionäre Industrieausgaben. In diesem Umfeld profitiert der nordamerikanische Industriebatterien-Markt von Kanada eher als stetigem strategischen Beitragszahler denn als kurzfristigem Volumenanstieg, insbesondere bei Projekten, bei denen Zuverlässigkeit, Dauer und Zugang zu kritischen Mineralien alle eine Rolle spielen.

Mexiko wird bis 2031 voraussichtlich das schnellste regionale Wachstum mit einem CAGR von 21,1 % in der Größe des nordamerikanischen Industriebatterien-Marktes verzeichnen. Dieses Wachstumsprofil wird durch nearshoring-verknüpfte Fertigungsinvestitionen angetrieben, da OEM- und Batteriemontageaktivitäten weiterhin auf wichtige Industriekorridore wie Nuevo León, Baja California und San Luis Potosí ausgeweitet werden. Mexikos Rolle im nordamerikanischen Industriebatterien-Markt verlagert sich daher von einem kosteneffizienten Montagestandort hin zu einer breiteren Fertigungs- und Batterieintegrationsplattform, die mit kontinentalen Lieferketten verbunden ist. Diese Veränderung unterstützt sowohl die direkte Batterienachfrage als auch den Aufbau angrenzender Lade-, Speicher- und industrieller Stromsysteme, da Fabriken mehr ihrer Betriebe lokalisieren. Mexiko wird weiterhin mit politischer und handelspolitischer Sensibilität rund um Zölle und Regeln für ausländische Unternehmensinhalte konfrontiert sein, aber seine Wachstumsrate deutet darauf hin, dass es über den Prognosezeitraum die dynamischste Expansionszone innerhalb des nordamerikanischen Industriebatterien-Marktes bleibt.

Verbleibende Segmente im Anwendungsmarkt

Die Telekommunikations- und industriellen USV-Batterie-Segmente repräsentieren zusammen bedeutende Anteile am nordamerikanischen Industriebatteriemarkt, wobei die Telekommunikation im Jahr 2024 rund 27 % und die USV rund 23 % des Marktes ausmacht. Die Nachfrage des Telekommunikationssektors wird in erster Linie durch den laufenden Ausbau der 5G-Infrastruktur und den Bedarf an zuverlässigen Notstromlösungen für Mobilfunktürme und Kommunikationseinrichtungen angetrieben. Das USV-Segment behält seine entscheidende Position im Markt aufgrund der wachsenden Anzahl von Rechenzentren und kritischen Infrastruktureinrichtungen, die eine unterbrechungsfreie Stromversorgung benötigen. Andere Anwendungen, einschließlich Notbeleuchtungssysteme, Bahnanwendungen und verschiedene Industrieausrüstungen, machen den verbleibenden Marktanteil aus und tragen zur vielfältigen Anwendungslandschaft von Industriebatterien in Nordamerika bei.

Wettbewerbslandschaft

Industriebatteriemarkt in den Vereinigten Staaten

Der nordamerikanische Industriebatterien-Markt ist an der Spitze mäßig konzentriert, bleibt aber über mittelständische Lieferanten und spezialisierte Anwendungsnischen fragmentiert. EnerSys, Clarios, East Penn Manufacturing und C&D Technologies behalten starke Positionen in traditionellen Industrie-, Antriebsenergie- und Bereitschaftssegmenten, während Tesla, Fluence Energy und LG Energy Solution in ESS- und rechenzentrumsverknüpfter Nachfrage einflussreicher sind. Diese Aufteilung bedeutet, dass der nordamerikanische Industriebatterien-Markt nicht mehr um ein einziges Wettbewerbszentrum organisiert ist, da Führerschaft nun stark von Chemie, Anwendung, Zertifizierungstiefe und Compliance mit inländischen Inhalten abhängt. Wettbewerbsvorteile im nordamerikanischen Industriebatterien-Markt entstehen zunehmend aus der Fähigkeit, Fertigungsstandort mit Anreizfähigkeit zu verbinden, statt allein aus dem Preiswettbewerb. Lieferanten, die zertifizierte Produkte, lokale Versorgung und Servicefähigkeiten kombinieren können, sind nun besser positioniert, um Margen zu verteidigen, da Beschaffungsteams strengere technische und Beschaffungsfilter anwenden.

EnerSys liefert das deutlichste Beispiel dafür, wie etablierte Unternehmen sich im nordamerikanischen Industriebatterien-Markt neu positionieren. Das Unternehmen schloss im April 2025 sein Monterrey, Mexiko-Werk für geflutete Blei-Säure-Batterien und kündigte später im März 2026 die Schließung seines Tijuana, Mexiko-Blei-Säure-Werks an, wobei die Produktion in US-amerikanische Werke konsolidiert wurde, um die Wirtschaftlichkeit zu verbessern und sich besser an inländischen Anreizstrukturen auszurichten. EnerSys erwarb auch Bren-Tronics im Mai 2024 für 208 Millionen USD, was seine Position in robusten Lithiumsystemen für militärische Anwendungen stärkte und sein Engagement in zyklischeren Endanwendungen reduzierte. Clarios verfolgte eine parallele Strategie durch Fertigungserweiterung, einschließlich seiner Missouri-Investition, die im Mai 2026 als Teil eines umfassenderen langfristigen US-amerikanischen Fertigungsplans angekündigt wurde.

Fluence zeigt, wie schnell ESS-fokussierte Akteure im nordamerikanischen Industriebatterien-Markt an Boden gewinnen, mit einem Auftragseingang von 2 Milliarden USD seit Jahresbeginn bis Mai 2026 und einem Rekordauftragsbestand von 5,6 Milliarden USD. Gleichzeitig werden Zertifizierungs- und Sicherheitsanforderungen zu einer stärkeren Markteintrittsbarriere, da große Käufer zunehmend UL 9540-gelistete Systeme und nachgewiesene Lithium-Sicherheits-Compliance für den industriellen Einsatz bevorzugen. Dies schränkt das praktische Feld für kleinere Neueinsteiger ein, die möglicherweise ein gültiges Produktkonzept haben, aber nicht über das Kapital und die Prüfhistorie verfügen, die für größere kommerzielle Rollouts erforderlich sind. Die Unternehmen, die im nordamerikanischen Industriebatterien-Markt bis 2031 am besten positioniert sind, sind diejenigen, die inländische Compliance, bankfähige Zertifizierung und genug Chemiebreite kombinieren, um sowohl Mainstream- als auch dauersensitive Projekte zu bedienen.

Industriebatteriemarkt in Kanada

Kanadas Industriebatteriemarkt erlebt einen bedeutenden Wandel, der durch die ehrgeizigen Ziele des Landes für saubere Energie und den wachsenden Fokus auf die Integration erneuerbarer Energien vorangetrieben wird. Der Energiesektor des Landes entwickelt sich rasch in Richtung grüner Technologie, unterstützt durch sein Engagement, die Treibhausgasemissionen bis 2030 um 40–45 % unter das Niveau von 2005 zu senken. Das Land hat bemerkenswerte Fortschritte bei der Batterieenergiespeichertechnologie verzeichnet, mit mehreren Projekten in der Entwicklungsphase. Laut der Canadian Renewable Energy Association zeigte das Land ein konsistentes Wachstum in den Wind-, Solar- und Energiespeichersektoren mit erheblichen Ergänzungen bei Installationen im Versorgungsmaßstab. Die Fertigstellung der größten Batteriespeicherbeschaffung Kanadas durch die Regierung von Ontario, die eine Gesamtkapazität von 2.195 Megawatt sichert, verdeutlicht das Engagement des Landes für den Ausbau seiner Energiespeicherkapazitäten. Diese robuste Infrastrukturentwicklung, kombiniert mit unterstützenden Regierungsrichtlinien und zunehmenden Investitionen in Projekte für erneuerbare Energien, positioniert Kanada als wichtigen Akteur in der nordamerikanischen Industriebatterielandschaft.

Industriebatteriemarkt in Mexiko

Mexikos Industriebatteriemarkt verzeichnet ein erhebliches Wachstum, das durch die zunehmende Einführung von Batterieenergiespeichersystemen und die steigende Durchdringung erneuerbarer Energien im Strommix des Landes vorangetrieben wird. Das Land hat ehrgeizige Ziele für seinen Sektor für erneuerbare Energien gesetzt, darunter die Verpflichtung, bis 2030 zusätzliche 30 GW an erneuerbarer Energie einzusetzen, mit dem Ziel eines Anteils erneuerbarer Energien von 50 % bis 2050. Die strategische Position des Landes als Fertigungszentrum, insbesondere aufgrund seiner Nähe zu den Vereinigten Staaten und der besonderen Beziehungen im Rahmen von Handelsabkommen, hat erhebliche ausländische Direktinvestitionen angezogen. Die Entwicklung von Batterieenergiespeicherprojekten, wie die Initiative Energiespeicherung als Dienstleistung für Mexikos Industriesektor, demonstriert den wachsenden Schwerpunkt des Landes auf fortschrittliche Energielösungen. Die Expansion von Rechenzentren, Fertigungsanlagen und Telekommunikationsinfrastruktur treibt die Nachfrage nach industriellen Notstromlösungen weiter an und macht Mexiko zu einem zunehmend wichtigen Markt in der nordamerikanischen Region.

Industriebatteriemarkt in anderen Ländern

Der Industriebatteriemarkt in anderen nordamerikanischen Gebieten, einschließlich verschiedener karibischer Nationen und kleinerer regionaler Märkte, zeigt unterschiedliche Entwicklungs- und Einführungsmuster. Diese Märkte sind durch ihre einzigartigen Energiebedürfnisse, Infrastrukturentwicklungsstadien und regulatorischen Rahmenbedingungen gekennzeichnet. Obwohl sie im Vergleich zu den großen Märkten kleiner sind, zeigen diese Regionen Wachstumspotenzial, insbesondere in Sektoren wie Telekommunikation, Integration erneuerbarer Energien und industrielle Anwendungen. Die Entwicklung dieser Märkte wird häufig durch Faktoren wie staatliche Initiativen, Bemühungen zur Infrastrukturmodernisierung und ein wachsendes Bewusstsein für nachhaltige Energielösungen beeinflusst. Der wachsende Fokus auf die Einführung erneuerbarer Energien und die Netzmodernisierung in diesen Regionen bietet Anbietern industrieller Energielösungen Möglichkeiten, ihre Präsenz auszubauen und zur Gesamtentwicklung des nordamerikanischen Industriebatteriemarkts beizutragen.

Nordamerika Industriebatterien-Branche Führende Unternehmen

-

EnerSys

-

East Penn Manufacturing

-

Clarios

-

Saft Groupe SA

-

Panasonic Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: LG Energy Solution stellte sein

Optimales Zelldesign-KI-Empfehlungsmodell

vor, ein hochmodernes KI-Tool, das das optimale Batteriezelldesign in nur 24 Stunden ableiten kann, verglichen mit dem bisherigen Zeitrahmen von zwei Wochen. - Juli 2024: Im Rahmen des kanadischen Programms für Forschung, Entwicklung und Demonstration kritischer Mineralien (CMRDD) gab der Minister für Energie und natürliche Ressourcen Investitionen von über 9 Millionen USD bekannt. Diese Mittel sollen an Saltworks Technologies Inc. (Saltworks) und NORAM Electrolysis Systems Inc. (NESI) gerichtet werden, um die Batterielieferkette von British Columbia zu stärken. Von dem Gesamtbetrag sind 4.937.500 USD für Saltworks vorgesehen, um die Umwandlung kanadischer Lithiumsole in Lithiumbatterie-Vorläufer zu beschleunigen. Saltworks kündigte Pläne an, dies durch zwei innovative Technologien zu erreichen, die das Unternehmen entwickelt hat. Die Initiative verspricht nicht nur einen schnelleren Zugang zu Lithiumressourcen, sondern zielt auch darauf ab, Investitionsrisiken innerhalb Kanadas Sole-zu-Batterie-Lithiumindustrie zu mindern.

Berichtsumfang des Nordamerika Industriebatterien-Marktes

Industriebatterien sind elektrochemische Geräte, die höherwertige aktive Materialien während der Entladung in einen alternativen Zustand umwandeln. Sie sind so konzipiert, dass sie wesentlich länger halten als Verbraucherbatterien und in anspruchsvolleren Umgebungen eingesetzt werden. Diese Batterien sind für zwei allgemeine Anwendungen konzipiert: Bereitschaftsbetrieb (oder Standby-Betrieb) und Tiefzyklus-Betrieb (insbesondere Traktionsbatterien für Gabelstapler usw.).

Der Nordamerika Industriebatterien-Markt ist nach Technologie, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in Lithium-Ionen, Blei-Säure, Nickel-basiert, Durchfluss und Zink-Hybrid sowie Sonstige segmentiert. Nach Anwendung ist der Markt in Gabelstapler und Automatisierte Materialhandhabung, Telekommunikations-Backup, USV und Rechenzentrum, Erneuerbar-integriertes Industrielles Energiespeichersystem (ESS) sowie Schienen- und Marine-Hilfsstrom segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Industriebatterien-Markt in 3 Ländern in Nordamerika ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Lithium-Ionen-Batterie |

| Blei-Säure-Batterie |

| Andere Technologien (Nickel-Cadmium-Batterie, Nickel-Metallhydrid, Zink-Kohle usw.) |

| Gabelstapler |

| Telekommunikation |

| USV |

| Andere Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Technologie | Lithium-Ionen-Batterie |

| Blei-Säure-Batterie | |

| Andere Technologien (Nickel-Cadmium-Batterie, Nickel-Metallhydrid, Zink-Kohle usw.) | |

| Anwendung | Gabelstapler |

| Telekommunikation | |

| USV | |

| Andere Anwendungen | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Was ist die Wertprognose für 2031 für Industriebatterien in Nordamerika?

Der nordamerikanische Industriebatterie-Markt wird voraussichtlich bis 2031 18,85 Milliarden USD erreichen, ausgehend von 10,25 Milliarden USD im Jahr 2026 bei einer CAGR von 12,96 %.

Welche Batterietechnologie führt die regionale Nachfrage an?

Lithium-Ionen führte im Jahr 2025 mit einem Anteil von 59,2 %, was seine Stärke in hochzyklischen industriellen Anwendungen und seine Eignung für automatisierte Betriebe widerspiegelt.

Welche Anwendung wächst in industriellen Anwendungsfällen am schnellsten?

Erneuerbar-integriertes Industrielles ESS ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 19,4 % bis 2031.

Warum sind die Vereinigten Staaten der größte Umsatzbeitragszahler?

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 75,3 % am regionalen Umsatz, weil sie die tiefste industrielle installierte Basis, starke staatliche Anreize und die größte rechenzentrumsgeführte Strombedarfspipeline kombinieren.

Was treibt das schnellste Wachstum in Mexiko an?

Mexiko wird bis 2031 voraussichtlich mit einem CAGR von 21,1 % wachsen, unterstützt durch nearshoring-verknüpfte Fertigungserweiterung und steigende Batteriemontageaktivitäten.

Was verändert die Wettbewerbsstrategie in diesem Bereich?

Die Lieferantenstrategie verlagert sich hin zu Compliance mit inländischer Beschaffung, zertifizierten Systemportfolios und anwendungsspezifischem Produktdesign, insbesondere da Vorteile gemäß Abschnitt 45X und Brandschutzanforderungen bei Beschaffungsentscheidungen immer wichtiger werden.

Seite zuletzt aktualisiert am: