Lithium-Ionen-Batterie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

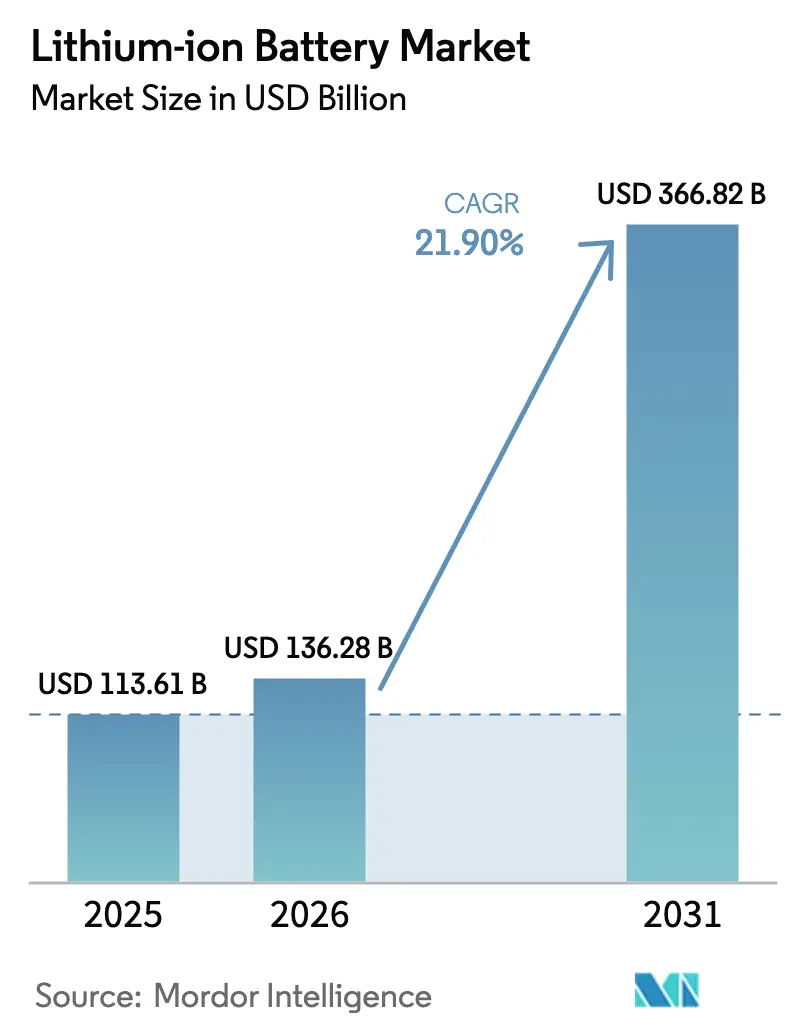

| Marktgröße (2026) | 136.28 Milliarden US-Dollar |

| Marktgröße (2031) | 366.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.90% CAGR |

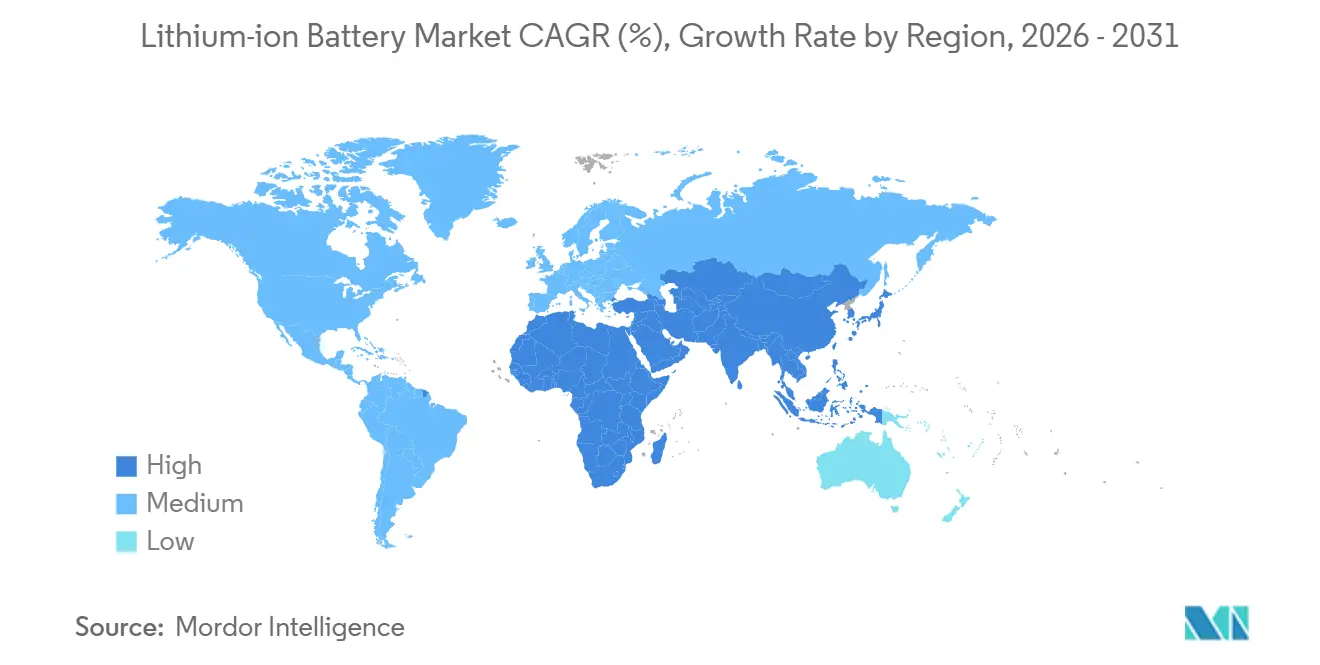

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

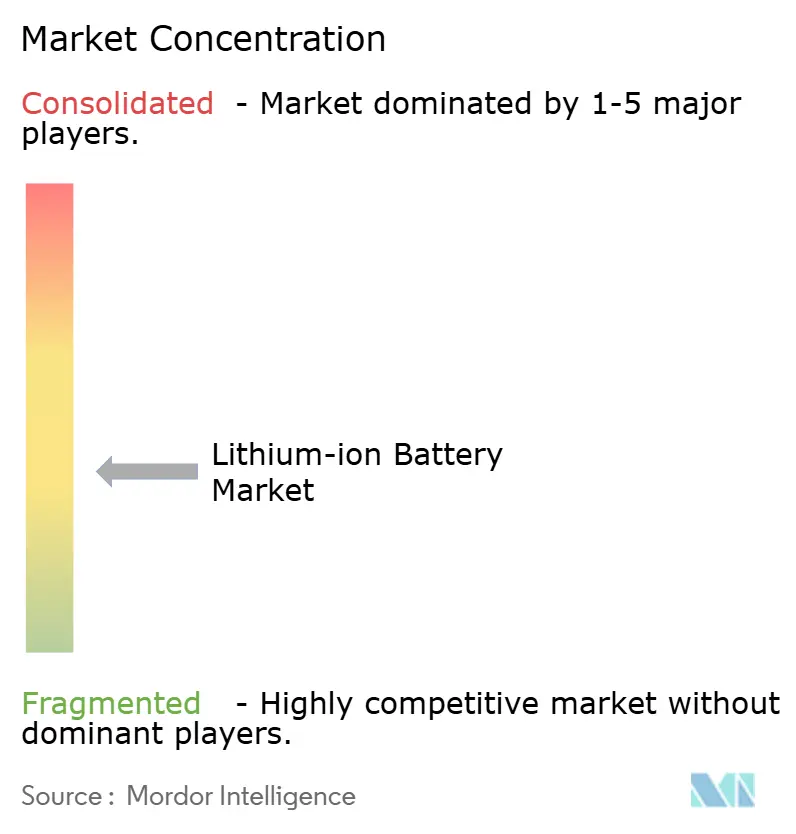

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lithium-Ionen-Batterie-Marktanalyse von Mordor Intelligence

Die Lithium-Ionen-Batterie-Marktgröße wird voraussichtlich von USD 113,61 Milliarden im Jahr 2025 auf USD 136,28 Milliarden im Jahr 2026 steigen und bis 2031 USD 366,82 Milliarden erreichen, mit einer CAGR von 21,90 % über den Zeitraum 2026–2031.

Der Lithium-Ionen-Batterie-Markt befindet sich inmitten einer strukturellen Neuausrichtung in den Bereichen Energie und Mobilität, angetrieben durch den Hochlauf der Elektrofahrzeuge, den Ausbau netzgekoppelter Großspeicher und die industrielle Elektrifizierung, die gemeinsam die materiellen Lieferketten neu gestalten. China entfällt nach wie vor auf rund 80 % bis 85 % der weltweiten Kapazität, doch politische Maßnahmen wie der U.S. Inflation Reduction Act und die Europäische Batterieverordnung treiben parallele Gigafabrik-Bauprojekte in Nordamerika und Europa voran und verringern schrittweise die Dominanz des Landes.[1]U.S. Department of Energy, "Inflation Reduction Act: Bestimmungen zur Batterieherstellung," energy.gov Die Chemievorlieben fragmentieren sich: Lithiumeisenphosphat erfasste die Hälfte der Zelllieferungen im Jahr 2025 aufgrund eines Kostenvorteils von USD 47 pro kWh, während nickelreiche NMC-Varianten weiterhin Premium-Langstreckenfahrzeuge dominieren. Die Formfaktorstrategien sind ebenso dynamisch; zylindrische Zellen behielten 2025 einen Anteil von 49,3 %, aber Beutelarchitekturen, die Zell-zu-Pack-Designs ermöglichen, expandieren mit 22,7 % pro Jahr rasch. Die nachgelagerte Nachfrage ist zweigeteilt: Der Automobilbereich behielt 54,6 % des Umsatzes im Jahr 2025, doch stationäre Energiespeicherung wächst jährlich um 29,4 %, da allein US-amerikanische Versorgungsunternehmen 96 GW an Vier-Stunden-Systemen kontrahieren, um Ziele zur Integration erneuerbarer Energien zu erfüllen.

Wichtigste Erkenntnisse des Berichts

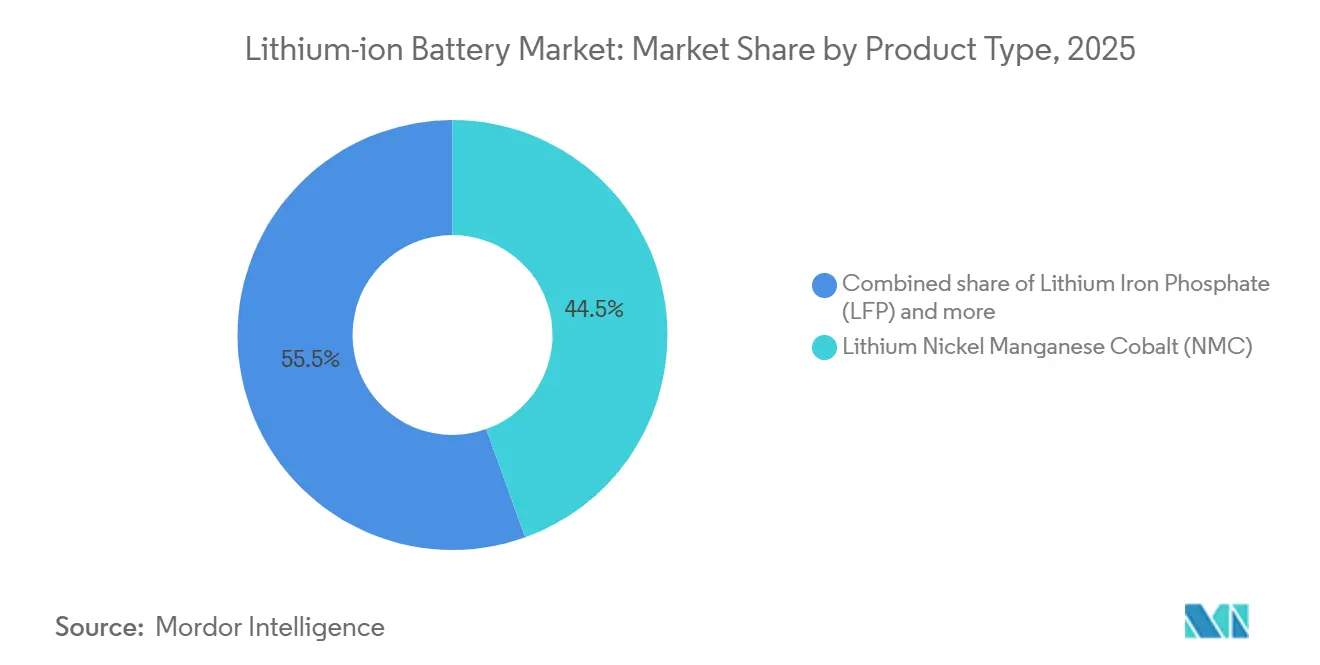

- Nach Produkttyp hielt Lithium-Nickel-Mangan-Kobalt im Jahr 2025 einen Marktanteil von 44,5 % am Lithium-Ionen-Batterie-Markt; Lithiumeisenphosphat wird voraussichtlich bis 2031 mit einer CAGR von 23,5 % wachsen.

- Nach Formfaktor führten zylindrische Zellen im Jahr 2025 mit einem Umsatzanteil von 49,3 %, während Beutelzellen mit einer CAGR von 22,7 % bis 2031 das schnellste Wachstum verzeichneten.

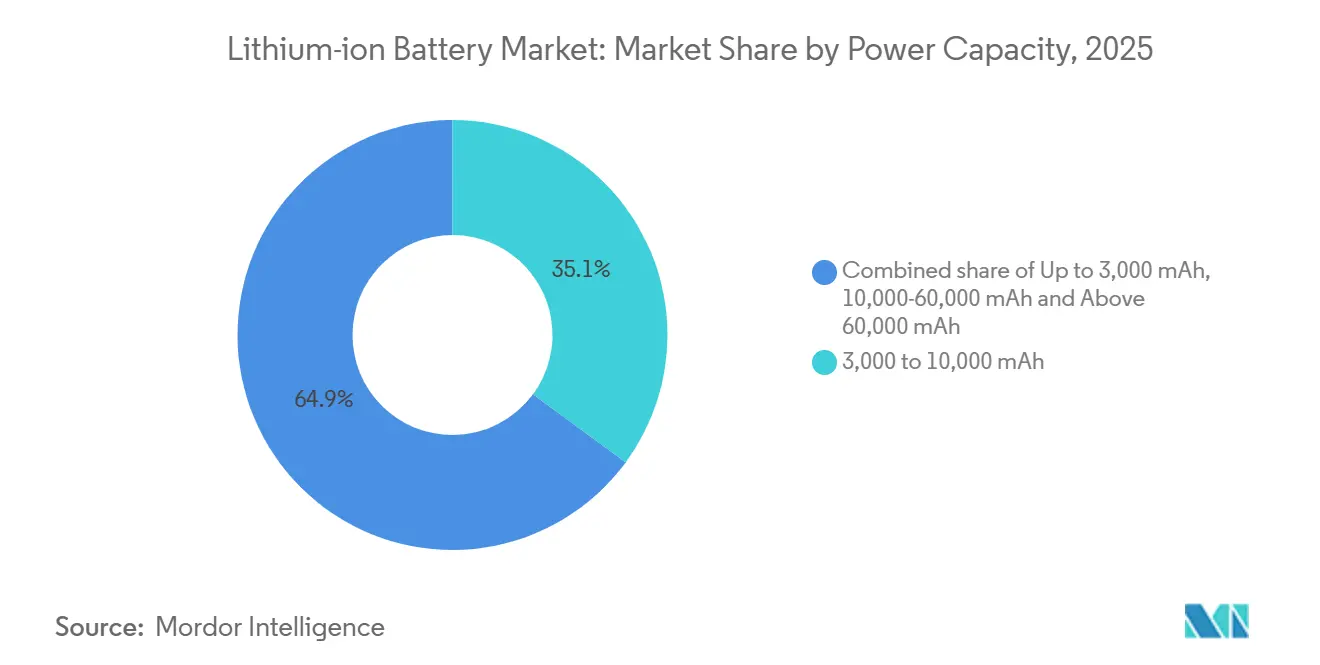

- Nach Leistungskapazität entfielen Zellen mit 3.000–10.000 mAh im Jahr 2025 auf einen Anteil von 35,1 % an der Lithium-Ionen-Batterie-Marktgröße; Zellen über 60.000 mAh werden voraussichtlich mit einer CAGR von 27,9 % wachsen.

- Nach Endverbrauchsbranche dominierte der Automobilbereich im Jahr 2025 mit 54,6 % der Lithium-Ionen-Batterie-Marktgröße, während stationäre Speicherung bis 2031 voraussichtlich mit einer CAGR von 29,4 % wachsen wird.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 55,7 % am Lithium-Ionen-Batterie-Markt; die Region wird voraussichtlich eine CAGR von 30,8 % verzeichnen, die weltweit höchste.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lithium-Ionen-Batterie-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Batterien mit hoher Energiedichte in Langstrecken-Elektrofahrzeugplattformen | 4.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Premiumsegmenten in China | Mittelfristig (2–4 Jahre) |

| Chinas Industriepolitik ("Made in China 2025") beschleunigt den inländischen Aufbau von Lithium-Ionen-Gigafabriken | 5.8% | China als Kern, Ausstrahlungseffekte auf ASEAN durch Joint Ventures und Technologietransfer | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau von Beschaffungen für netzgekoppelte Batterieenergiespeicher in den Vereinigten Staaten | 3.6% | Nordamerika, insbesondere Kalifornien, Texas und Bundesstaaten mit Standards für erneuerbare Energieportfolios | Kurzfristig (≤ 2 Jahre) |

| Stationäre Rechenzentrum-Notstromversorgung: Migration von VRLA zu Lithium-Ionen in nordischen Ländern | 1.1% | Nordische Region (Schweden, Norwegen, Finnland, Dänemark), frühe Einführung in Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Maritime IMO-Treibhausgasziele treiben die Einführung von Lithium-Ionen-Batterien in Marinequalität in Europa voran | 1.4% | Europa (Norwegen, Dänemark, Niederlande führend), Ausweitung auf Küstenrouten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf LFP-Chemie für kostensensible Einstiegs-Elektrofahrzeuge in Indien | 2.7% | Indien, mit Sekundäreffekten in Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Batterien mit hoher Energiedichte in Langstrecken-Elektrofahrzeugplattformen

Automobilhersteller, die im Premiumsegment konkurrieren, spezifizieren nun Akkupacks zwischen 75 kWh und 120 kWh, um Reichweiten von 400 Meilen oder mehr zu garantieren – ein Schwellenwert, der durch Prototypen wie den Mercedes-Benz EQXX und Serienmodelle wie den Lucid Air belegt wurde.[2]Mercedes-Benz Group, "Vision EQXX Technologie-Update," mercedes-benz.com Ein Nickelgehalt von über 90 % treibt die Energiedichte über 250 Wh/kg, erhöht jedoch auch das Risiko des thermischen Durchgehens und lenkt parallele Investitionen in Richtung Festkörperelektrolyte und Keramikseparatoren. Die Versorgungssicherheit verschärft sich: Erstausrüster schließen mehrjährige Abnahmeverträge direkt mit Zellherstellern ab und umgehen dabei traditionelle Tier-1-Zulieferer, um Chemie-Roadmaps mit den Modellzyklen 2028–2030 in Einklang zu bringen. Infolgedessen erlebt der Lithium-Ionen-Batterie-Markt eine verstärkte vertikale Integration, die die Verhandlungsmacht stromaufwärts umverteilt. Dieser Schritt erhöht die Kapitalintensität, verkürzt jedoch die Entwicklungszyklen und verringert das Zeitfenster für kleinere Marktteilnehmer, aufzuholen.

Chinas Industriepolitik "Made in China 2025" beschleunigt den inländischen Aufbau von Lithium-Ionen-Gigafabriken

Peking strebt bis 2030 eine inländische Kapazität von 1.200 GWh unter "Made in China 2025" an, und Provinzanreize, die von Landvergaben bis hin zu vergünstigten Stromtarifen reichen, stützen Kostenstrukturen, mit denen ausländische Wettbewerber nur schwer mithalten können.[3]CATL Investor Relations, "Qilin 3.0 Zell-zu-Pack-Weißbuch," catl.com Allein CATL hat zwischen 2025 und 2026 70 GWh in Luoyuan und Luoyang in Betrieb genommen, während BYD in Shenzhen 25 GWh LFP-Kapazität hinzufügte. Die obligatorischen Technologietransferklauseln der Politik ermöglichen es einheimischen Unternehmen, NCA- und Siliziumanode-Know-how von koreanischen und japanischen Partnern zu übernehmen und so die Wettbewerbstiefe zu verbreitern. Gleichzeitige Investitionen in Indonesien und Thailand erweitern Chinas Ökosystem ins Ausland, um Nickellateritrohstoffe zu sichern und potenziellen Handelsbarrieren zuvorzukommen.

Rascher Ausbau von Beschaffungen für netzgekoppelte Batterieenergiespeicher in den Vereinigten Staaten

Die 30%ige Investitionssteuergutschrift des Inflation Reduction Act für eigenständige Speicher erschloss bis Ende 2025 96 GW an Projekten im Bau, wobei Kalifornien und Texas 60 % dieser Pipeline ausmachten.[4]U.S. Energy Information Administration, "Batteriespeicher in den Vereinigten Staaten: Projekte und Perspektiven," eia.gov Gemeinsam aufgestellte Solar-plus-Speicher-Konfigurationen qualifizieren sich für dieselbe Gutschrift und verbessern die internen Renditen von Projekten um bis zu 300 Basispunkte. Die Anordnung 841 der Federal Energy Regulatory Commission verbessert die Erlösstapelung weiter und ermöglicht es Batterien, Kapazität, Energie und Hilfsdienste auf Großhandelsmärkten zu verkaufen. Das Finanzierungsrisiko hat sich verringert, seit das Darlehensprogrammbüro des Energieministeriums bedingte Garantien in Höhe von USD 3,7 Milliarden für inländische Zell- und Recyclinganlagen verlängert hat.

Stationäre Rechenzentrum-Notstromversorgung: Migration von VRLA zu Lithium-Ionen in nordischen Ländern

Hyperscale-Betreiber in Schweden, Norwegen und Finnland ersetzen Blei-Säure-USV-Anlagen durch Lithium-Ionen-Systeme, die den Platzbedarf halbieren und die Lebensdauer verdreifachen, was eine Teilnahme an Frequenzhaltungsmärkten ermöglicht. Lithiumeisenphosphat-Chemie dominiert diese Nachrüstungen und liefert einen Wirkungsgrad von 95 % im Hin- und Rückweg sowie geringere Wärmelasten, die Standorten helfen, eine Energieverbrauchseffektivität unter 1,3 zu erreichen. Betreiber wie Equinix und Digital Realty haben bereits kommerzielle Frequenzregelungserlöse in Stockholm und Helsinki erzielt, die 10 % der jährlichen USV-Kosten ausgleichen. Nationale Netze mit hohem Wasser- und Windkraftanteil profitieren von der zusätzlichen Ausgleichsressource, was einen symbiotischen Nachfragetreiber schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Graphitanoden-Versorgung aufgrund chinesischer Umweltbeschränkungen | -2.8% | Global, mit akuten Auswirkungen auf nicht-chinesische Zellhersteller ohne diversifizierte Anodenquellen | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerung bei Hochspannungs-Elektrolytadditiven nach dem Ukraine-Konflikt | -1.6% | Europa und Nordamerika, wo Fluorverbindungs-Lieferketten gestört wurden | Mittelfristig (2–4 Jahre) |

| US-EU-Handelsbarrieren bei kritischen Mineralien untergraben transatlantische Lieferketten | -2.1% | Nordamerika und Europa, insbesondere Zellen für IRA-konforme Elektrofahrzeuge betreffend | Langfristig (≥ 4 Jahre) |

| Rückstand bei der Recyclinginfrastruktur verzögert zirkuläre Materialflüsse in Ozeanien | -0.9% | Australien und Neuseeland, mit Sekundäreffekten auf asiatische Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Graphitanoden-Versorgung aufgrund chinesischer Umweltbeschränkungen

China kontrolliert 65 % des abgebauten natürlichen Graphits und 95 % der sphärischen Verarbeitung, und Umweltinspektionen, die 2024 30 % der Kapazitäten in der Inneren Mongolei und Heilongjiang stilllegten, verschärften das globale Angebot. Überarbeitete Abwasser- und Feinstaubstandards erhöhten die Verarbeitungskosten um bis zu USD 1.200 pro Tonne, während die Exportlizenzierung vom Dezember 2023 inländische Zellhersteller bevorzugt. Nicht-chinesische Projekte wie Syrahs Vidalia und Nouveau Mondes Quebec-Linien werden weniger als 5 % der Nachfrage bis 2030 decken. Siliziumgemisch-Anoden senken den Graphitbedarf, befinden sich jedoch noch in einem frühen Stadium.

Kostensteigerung bei Hochspannungs-Elektrolytadditiven nach dem Ukraine-Konflikt

Fluorierte Ausgangsstoffe, die einst aus Russland und der Ukraine bezogen wurden, bildeten die Grundlage für 40 % der europäischen LiPF6-Kapazität, und Störungen seit 2022 trieben die Preise von USD 12.000 auf USD 38.000 pro Tonne bis Mitte 2024. Chinesische Erweiterungen in Jiangsu und Zhejiang haben 25.000 Tonnen pro Jahr hinzugefügt, doch Exportzuteilungen priorisieren den inländischen Bedarf und lassen europäische Hersteller exponiert. BASFs LiPF6-Anlage mit 5.000 Tonnen pro Jahr in Deutschland, die Ende 2025 in Betrieb genommen wurde, bietet lokale Entlastung, jedoch zu 20 % höheren Kosten im Vergleich zu chinesischen Wettbewerbern. Erhöhte Additivkosten schmälern die Margen oder verzögern die Markteinführung von Hochspannungs-NMC-Packs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kostenfokussiertes LFP gewinnt an Boden

Lithiumeisenphosphat entfiel 2025 auf 50 % der Zelllieferungen und überholte nickelreiche Chemien aufgrund eines Kostenvorteils von USD 47 pro kWh, der Hersteller vor Schwankungen beim Lithiumcarbonat schützt. Die Lithium-Ionen-Batterie-Marktgröße für LFP-Zellen wird voraussichtlich bis 2031 mit 23,5 % wachsen, da Einstiegs-Elektrofahrzeuge in China, Indien und Südostasien ihre thermische Stabilität bevorzugen. Automobilhersteller erweitern ihre Chemieangebote: Tesla führte LFP in US-Standardreichweitenmodellen wieder ein, während General Motors LFP-Module zu kommerziellen Varianten seiner Ultium-Plattform hinzufügte. Gleichzeitig hebt CATLs Zell-zu-Pack Qilin 3.0 die LFP-Energiedichte auf 255 Wh/kg und verringert den Abstand zu NMC, was Mittelklassefahrzeuge anzieht, die zuvor auf nickelreiche Chemien bestanden.

NMC bleibt unverzichtbar in Luxus- und Langstreckenplattformen, die auf über 250 Wh/kg abzielen, doch sein Anteil sank 2025 auf 44,5 %. NCA- und Festkörperprototypen treiben die Dichte noch weiter, doch Kosten- und Kobaltbeschränkungen hemmen eine breite Einführung. Lithiumkobaltoxid zieht sich weiterhin aus Smartphones zurück, da die Handykapazitäten 5.000 mAh überschreiten; Lithiummanganoxid und Lithiumtitanat bleiben derweil auf Elektrowerkzeuge und Hochzyklus-Busse beschränkt. Der Lithium-Ionen-Batterie-Markt behält seine Portfoliodiversität, doch der Wert verlagert sich zu Chemien, die Kosten, Sicherheit und Versorgungssicherheit ausbalancieren.

Nach Formfaktor: Modulfreie Designs treiben das Wachstum von Beutelzellen voran

Zylindrische Zellen behielten 2025 einen Anteil von 49,3 %, gestützt durch Teslas 4680 und eine bestehende Basis aus 18650s und 21700s in der Elektronik. Doch Beutelformate sind bis 2031 für eine CAGR von 22,7 % vorgesehen, da Automobilhersteller Zell-zu-Pack-Architekturen einführen, die Aluminiumlaminatzellen direkt in Fahrzeugchassis integrieren. Die Flexibilität von Beutelzellen verbessert die volumetrische Effizienz um bis zu 60 % und eliminiert Zwischenmodule, was die Packmasse um 15 % reduziert. Die Lithium-Ionen-Batterie-Marktgröße für Beutelzellen wächst daher schneller als jeder andere Formfaktor.

Prismatische Designs dominieren die Präferenzen chinesischer OEMs und entwickeln sich zu lasttragenden Zell-zu-Karosserie-Konzepten, die das Fahrzeuggewicht um 5 % bis 8 % reduzieren. Thermische Strategien unterscheiden sich: Zylindrische Arrays erfordern Tauch- oder dedizierte Kühlkanäle, während Beutel- und prismatische Stapel Kühlplatten teilen und so den Widerstand reduzieren. LG Energy Solutions P5-System entfernt durch diesen Ansatz 40 % der Packkomponenten. Fertigungsausbeuten begünstigen derzeit zylindrische Linien, aber modulfreie Trends lenken das Kapital über den Prognosehorizont hinweg in Richtung Beutel- und großer prismatischer Werkzeuge.

Nach Leistungskapazität: Nutzfahrzeuge entfachen die Nachfrage nach hohen Amperestunden

Zellen im Bereich 3.000–10.000 mAh hielten 2025 einen Anteil von 35,1 % der Lieferungen, doch Einheiten über 60.000 mAh werden aufgrund von Schwerlasttransportern, Schiffen und Netzmodulen mit einer CAGR von 27,9 % steigen. Daimler Trucks eActros 600 verwendet prismatische 280-Ah-Zellen in einem 600-kWh-Pack und ermöglicht Reichweiten von 500 km bei einem Gesamtgewicht von 40 Tonnen. Corvus Energys 500-Ah-Zellen bilden die Grundlage für 4-MWh-Fährsysteme, die bereits Schwellenwerte von 5.000 Zyklen erfüllen. Der Lithium-Ionen-Batterie-Marktanteil des Hochkapazitätssegments wird sich daher im Zeitraum 2026–2031 rasch ausweiten.

Niedrigkapazitätszellen unter 3.000 mAh wechseln zu Festpolymerchemien in Wearables, während der mittlere Bereich von 10.000–60.000 mAh einer Kommoditisierung ausgesetzt ist, da chinesische Lieferanten unter USD 0,10 pro Wh verkaufen. Zertifizierungskosten nach IEC 62133 und UL 2054 filtern suboptimale Aspiranten heraus und konsolidieren den Anteil unter vertikal integrierten Marktführern. Als Reaktion darauf zeigt Panasonics 103-Ah-Zelle für Toyotas bZ4X, wie maßgeschneiderte Designs Silizium-Graphit-Anoden mit nickelreichen Kathoden kombinieren, um Ausdauerziele zu erfüllen.

Nach Endverbrauchsbranche: Netzspeicherung verringert den Abstand zur Mobilität

Der Automobilbereich behielt 2025 einen Umsatzanteil von 54,6 %, wird jedoch schrittweise Anteile an die stationäre Energiespeicherung abgeben, die aufgrund der Solar-plus-Speicher-Wirtschaftlichkeit in den Vereinigten Staaten und der Einspeisevergütungsreform in Deutschland jährlich um 29,4 % wächst. Der Lithium-Ionen-Batterie-Markt profitiert direkt von Kaliforniens 10,5 GW an betrieblichen Netzbatterien und ERCOTs 6,8 GW im Bau, die beide auf Vier-Stunden-LFP-Systeme angewiesen sind. Das Wachstum der Unterhaltungselektronik verlangsamt sich, da sich die Smartphone-Austauschzyklen verlängern, obwohl Fernarbeit die Nachfrage nach Laptops und Tablets stützt.

Industrielle Elektrowerkzeughersteller haben ihren Wechsel von Ni-Cd und Ni-MH zu 21700-Lithium-Ionen-Packs weitgehend abgeschlossen, während Luft- und Raumfahrt sowie Verteidigung eine Nische, aber lukrativ bleiben, wobei Safts VL 41M-Zelle DO-311-Flugstandards zu Premiumpreisen erfüllt. Marine, angetrieben durch IMO-Mandate, bevorzugt LTO- und NMC-Chemien, die Salzwasserbelastungen tolerieren, und diversifiziert den Umsatzmix weiter. Zusammen gleichen diese Kräfte die Portfolioexposition über Endverbrauchssektoren im Lithium-Ionen-Batterie-Markt neu aus.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 55,7 % des Wertes und wird voraussichtlich bis 2031 mit 30,8 % wachsen, da China, Indien und Südostasien die Lokalisierung von Kathoden-, Anoden- und Zellmontage beschleunigen. Allein China hat bis Anfang 2026 150 GWh neue Kapazität in Betrieb genommen und damit Skaleneffekte aufrechterhalten, die sich über ASEAN durch Joint Ventures in Indonesien und Thailand fortpflanzen. Indiens Anreizprogramm sieht INR 181 Milliarden für Zellwerke mit fortschrittlicher Chemie vor, verankert bis 2028 50 GWh prospektiver LFP-Linien und zieht Kooperationen zwischen Reliance, Panasonic und CATL an. Japan und Südkorea führen weiterhin die Forschung zu nickelreichem NMC und Siliziumanoden an; Panasonics 4680-Kooperation mit Tesla in Kansas unterstreicht diesen Vorsprung.

Nordamerikas Anteil steigt, da der Inflation Reduction Act 2024 einen lokalen Batteriekomponentenanteil von 50 % vorschreibt, der bis 2029 auf 100 % steigt. Angekündigte Investitionen von General Motors, Ford und Stellantis belaufen sich auf insgesamt USD 73 Milliarden für einen regionalen Fußabdruck von 500 GWh bis 2030. Kanadas wasserkraftbetriebene Provinzen ziehen Kathoden- und Vorläuferanlagen von BASF und Northvolt an, während Mexiko USMCA-Regeln und niedrigere Arbeitskosten für Packmontagelinien in Nuevo León und Jalisco nutzt. Der Lithium-Ionen-Batterie-Markt wird damit dreipolig über Asien, Nordamerika und Europa.

Europa gestaltet die Lieferkette durch die Batterieverordnung um, die ab Februar 2025 Kohlenstoff-Fußabdruck-Erklärungen und bis 2031 Mindestschwellen für recycelte Inhalte vorschreibt. Northvolts Werk in Skellefteå läuft mit erneuerbarer Wasser- und Windkraft und senkt die Kohlenstoffintensität unter 10 kg CO₂/kWh, doch Baukostenüberschreitungen führten 2025 zu einer Insolvenzanmeldung nach Chapter 11 in den Vereinigten Staaten, was das Kapitalrisiko verdeutlicht. Das ACC-Konsortium in Deutschland verzögert sich bis Ende 2026, während Frankreich, Italien und Spanien darum wetteifern, die bevorstehende Nachfrage zu erfassen. Südamerika und der Nahe Osten-Afrika sind noch im Entstehen, signalisieren jedoch frühen Ehrgeiz, wobei Saudi-Arabiens NEOM eine 10-GWh-Anlage mit Envision AESC für einen Start im Jahr 2028 plant.

Regulatorisches Umfeld

Das regulatorische Umfeld verschärft sich in Bezug auf Nachhaltigkeit, Rückverfolgbarkeit und Sicherheit für Lithium-Ionen-Zellen und -Packs, wobei die EU-Batterieverordnung (Verordnung (EU) 2023/1542) den umfassendsten Rahmen für EV-, Industrie- und LMT-Batterien setzt. Zu den wichtigsten kurzfristigen Ankerpunkten zählen das EU-Recyclingeffizienzziel von 65 % für lithiumbasierte Batterien bis Ende 2025, Lithium-Rückgewinnungsziele von 50 % bis Ende 2027 und 80 % bis Ende 2031 sowie die für 2027 vorgesehenen Batteriepass-Anforderungen, die Hersteller gemeinsam dazu zwingen, ihre Lieferketten für Erklärungen zum CO2-Fußabdruck und zum Rezyklatanteil zu instrumentieren.

In den Vereinigten Staaten prägen Anreize und Compliance-Mechanismen den Zeitpunkt von Investitionen und die Produktqualifizierung, darunter der Local-Content-Pfad des Inflation Reduction Act, der die nachgelagerte EV-Erschwinglichkeit an inländische und Partner-Lieferketten koppelt, sowie DOE-Programme, die die Skalierung der Fertigung risikoärmer machen. Auch die Sicherheits- und Genehmigungsanforderungen für stationäre Anwendungen nehmen zu, mit aufkommenden Maßnahmen auf Bundesstaatenebene wie California SB-283 (2025-2026), die eine frühzeitige Konsultation der örtlichen Feuerwehrbehörden und Brandschutzinspektionen nach der Installation für Energiespeichersysteme vorschreiben. Dies verstärkt die Nachfrage nach zertifizierten Designs, validierten BMS und standardisierten Brandschutzpraktiken auf Projektebene.

Wettbewerbslandschaft

Der Lithium-Ionen-Batterie-Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter – CATL, BYD, LG Energy Solution, Panasonic und Samsung SDI – kontrollierten 2025 rund 65 % der Kapazität, während regionale Mandate parallele Ökosysteme fördern. CATLs Anteil von 37 % wird durch vertikale Integration in Kathodenvorläufer und Recycling sowie durch die Lizenzierung seines Qilin 3.0 LFP-Zell-zu-Pack-Designs an Ford und Stellantis trotz Beschränkungen für ausländische Unternehmen gestärkt. BYDs Eigenmodell schützt die Margen und verleiht Preisgestaltungsmacht bei der Belieferung von Toyota und Tesla, während LG Energy Solution und Samsung SDI Joint Ventures in den Vereinigten Staaten und Europa verfolgen, um IRA-konform zu bleiben.

Patentaktivitäten bei Siliziumanode-Gemischen und Trockenelektrodenbeschichtungen deuten auf das nächste Schlachtfeld hin. Teslas Maxwell-abgeleiteter Trockenprozess halbiert den Lösungsmitteleinsatz und senkt den Fertigungsenergieverbrauch um 50 %, doch Ausbeuten unter 80 % verzögerten den 4680-Hochlauf in Austin und Berlin. Start-ups wie QuantumScape und Solid Power befinden sich noch in vorkommerziellen Phasen, doch Toyotas Ziel für 2027 für Sulfidelektrolyt-Festkörpervolumina beschleunigt die F&E-Zeitpläne der etablierten Anbieter. Nischenanbieter, darunter Microvast und A123 Systems, gewinnen Aufträge in Schwerlastflotten, wo 6C-Laden und lange Zykluslebensdauer die Energiedichte übertrumpfen, doch Zertifizierungshürden nach UN 38.3 und UL 2580 begrenzen das Tempo neuer Marktteilnehmer.

Die regionale Fragmentierung wächst, da Regierungen Verbrauchersubventionen an lokale Inhalte knüpfen: Chinas "Made in China 2025" untermauert die ostasiatische Dominanz, der Inflation Reduction Act treibt nordamerikanische Ausbauten voran, und die EU-Batterieverordnung lenkt europäische Wertschöpfungsketten in Richtung kohlenstoffarmer Zellen. Währungsschwankungen und Inputkostenvolatilität verstärken den Bedarf an diversifizierten Kathoden-, Anoden- und Elektrolytversorgungen und veranlassen Hersteller, Multi-Chemie-Portfolios einzuführen. Infolgedessen verschiebt sich die Verhandlungsmacht wiederholt entlang der Kette, was den Preisdruck trotz robuster Gesamtnachfrage hoch hält.

Marktführer der Lithium-Ionen-Batterie-Branche

Contemporary Amperex Technology Co., Ltd. (CATL)

BYD Company Limited

LG Energy Solution Ltd.

Panasonic Holdings Corp.

SK On Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch getriebene Lokalisierung und Beschaffung im großen Maßstab schaffen Raum über Zellen, Komponenten und nachgelagerte Systemintegration hinweg. In Indien zeigt sich die politische Pipeline nun in genehmigten Vorschlägen im Gesamtwert von Rs 84.515 crore (März 2026) für die inländische Fertigung von Lithium-Ionen-Zellen und -Komponenten, was neuen Marktteilnehmern sowie Tier-2- und Tier-3-Komponentenkapazitäten über die Zellmontage hinaus zugutekommt. Separat legt die UK Battery Strategy einen benannten Fertigungsanker von über 100 GWh inländischer Kapazität bis 2030 fest, was Chancen für Ausrüstungslieferanten, Vorstufen- und Kathodenwerke sowie Pack-Integratoren im Einklang mit lokalen Beschaffungsanforderungen stärkt.

Stationäre Speicher erweitern den adressierbaren Markt für Lithium-Ionen über die Mobilität hinaus. China hat ein nationales Ziel für die installierte Kapazität neuer Energiespeicher von über 180 GW bis 2027 festgelegt, unterstützt durch umfangreiche Investitionspläne, während US-Politikmechanismen (wie die Förderfähigkeit eigenständiger Speicher im Rahmen bundesstaatlicher Anreize) mehrjährige Projektauftragsbestände aufrechterhalten. Compliance-getriebene Nachfrage entsteht auch rund um Kreislaufwirtschaft und Dateninfrastruktur, wobei der Zeitplan für den EU-Batteriepass (2027) und Rückgewinnungsziele Recycling-Joint-Ventures, Black-Mass-Verarbeitung und digitale Rückverfolgbarkeitssysteme unterstützen, die die Materialherkunft und Rezyklatanteil-Angaben über EV- und Industriebatterien hinweg dokumentieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: CATL stellte das TENER Sodium Energy Storage System vor, das für netzskalierte Anwendungen positioniert ist, und skizzierte einen Weg zu kumulierten Lieferungen von 1 GWh bis Ende 2026. Die Erweiterung großformatiger Speicherportfolios neben Lithium-Ionen erhöht den Wettbewerbsdruck auf Systempreise und Lieferpläne für Projekte im Versorgungsmaßstab.

- Mai 2026: LG Energy Solution Vertech unterzeichnete eine Liefervereinbarung mit DTE Energy zur Entwicklung von Batterie-Energiespeicherlösungen unter Verwendung in Michigan hergestellter Batterien. Die Vereinbarung stärkt US-Lokalisierungsstrategien für stationäre Speicher und verknüpft die Zellversorgung mit der Projektausführung auf Versorgerseite in einem wichtigen nordamerikanischen Nachfragezentrum.

- Juni 2024: Stellantis und CATL kündigten eine Investition von bis zu 4,1 Mrd. USD in ein Joint Venture für ein großskaliges LFP-Batteriewerk in Spanien an. Das Projekt unterstützt die europäische LFP-Kapazität und trägt dazu bei, die regionale Lieferkette an die EU-Anforderungen für Nachhaltigkeit und Rückverfolgbarkeit anzupassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert neu hergestellter, wiederaufladbarer Lithium-Ionen-Zellen und integrierter Batteriepacks, die für Endanwendungen wie Fahrzeuge, stationäre Energiespeicher, Elektronik und Industrieausrüstung weltweit verkauft werden.

Umfangsausschlüsse: Wir schließen Blei-Säure- und Nickel-Metallhydrid-Batterien, Festkörperprototypen im Laborstadium, Umsätze aus dem Batterierecycling und den Handel mit Batteriemetallen aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Lithiumkobaltoxid (LCO)

- Lithiumeisenphosphat (LFP)

- Lithium-Nickel-Mangan-Kobalt (NMC)

- Lithium-Nickel-Kobalt-Aluminium (NCA)

- Lithiummanganoxid (LMO)

- Lithiumtitanat (LTO)

- Nach Formfaktor

- Zylindrisch

- Prismatisch

- Beutel

- Nach Leistungskapazität

- 0 bis 3.000 mAh

- 3.000 bis 10.000 mAh

- 10.000 bis 60.000 mAh

- Über 60.000 mAh

- Nach Endverbrauchsbranche

- Automobil (Elektrofahrzeug, Hybridfahrzeug, Plug-in-Hybridfahrzeug)

- Unterhaltungselektronik

- Industrie und Elektrowerkzeuge

- Stationäre Energiespeicherung

- Luft- und Raumfahrt sowie Verteidigung

- Marine

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer sauberen Faktenbasis zu Batterienachfrage und -angebot und richtet diese anschließend ausschließlich auf Lithium-Ionen aus. Öffentliche Quellen wie die Internationale Energieagentur, der US Geological Survey, UN-Comtrade-Handelsstatistiken und nationale Statistikbehörden helfen uns, die EV-Adoption, Speicherinstallationen und die Verfügbarkeit vorgelagerter Materialien zu verfolgen. Wir nutzen zudem Ressourcen wie begutachtete Fachzeitschriften und Patentdatenbanken, um Chemieverschiebungen und Formatentwicklungen zu verstehen, die die durchschnittlichen Verkaufspreise beeinflussen.

Auf Unternehmensseite werden Einreichungen, Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung genutzt, um Kapazitätserweiterungen, den Zeitpunkt des Werksanlaufs und Technologiemeilensteine abzubilden. Für schwer zu erfassende Elemente wie Versandrichtungen und Ausschreibungsvolumen nutzen wir selektiv kostenpflichtige Datenbanken, die sich auf Import- und Exportsendungen, Verträge und Ausschreibungen sowie Unternehmensfinanzen und -intelligenz konzentrieren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden geprüft, um Lücken zu schließen und Annahmen zu validieren.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, das Sekundärmodell einem Belastungstest zu unterziehen und die Lücken zu schließen, die öffentliche Daten nicht gut erklären, einschließlich kurzfristiger Preisschritte, Mixveränderungen nach Chemie und dem Tempo der Kapazitätsauslastung. Wir sprechen mit einer Mischung aus Zell- und Pack-Lieferanten, Teilnehmern des Materialökosystems, OEM- und Integratorteams sowie Experten auf Vertriebsseite, mit Abdeckung über APAC, EMEA und Amerika, damit regionale Hochläufe nicht überverallgemeinert werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | APAC: 47% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 42% | EMEA: 33% |

| Kleinere Marktteilnehmer: 15% | Manager: 46% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem EV-Produktion und -Absatz, Netzspeicherzubauten und Nachfrageindikatoren für Elektronik in einen Lithium-Ionen-Nachfragepool übersetzt und anschließend anhand einer regions- und anwendungsspezifischen Preislogik in Werte umgerechnet werden. Um die Zahl realistisch zu halten, werden selektive Bottom-up-Näherungen als Gegenprüfungen verwendet, etwa gestichprobenartige Aufsummierungen von Lieferantenkapazitäten, Kanalprüfungen zu Preisspannen zwischen Pack und Zelle sowie ein einfacher ASP-x-Volumen-Plausibilitätscheck für Anwendungen mit hohem Volumen.

Zu den wichtigsten Modelleingaben zählen die EV-Durchdringung nach Region, stationäre Speicherinstallationen, Zell- und Pack-Preise nach Chemie (etwa LFP- versus NMC-Familien), angekündigte Kapazitäten und Hochlaufpläne sowie der Mix nach Formfaktor (zylindrisch, prismatisch und Pouch). Fehlt ein Bottom-up-Datenpunkt für ein Land oder eine Endanwendung, füllen wir diesen anhand von Handelsströmen, Auslastungsbereichen und expertenvalidierten Mix-Annahmen auf, und die Auswirkung wird geprüft, bevor die Summen festgelegt werden.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch multivariate Regression der wichtigsten Nachfragetreiber, da sich Adoption und Preisgestaltung zwar gemeinsam, aber nicht immer linear entwickeln können. Der endgültige Prognosepfad wird erst angepasst, nachdem Expertenfeedback bestätigt hat, dass die implizierten Volumina und Preisschritte mit dem übereinstimmen, was in Beschaffungszyklen und Werkshochlaufplänen machbar ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, damit das Modell nicht abdriftet, einschließlich veröffentlichter Kommentare zu Batterieeinsätzen, Handels- und Produktionstrends sowie der implizierten kWh pro Fahrzeug und Speichereinheit. Zeigt eine Region einen ungewöhnlichen Sprung, werden die Treiber erneut getestet und Primärbefragte erneut kontaktiert, um zu bestätigen, ob es sich um eine reale Strukturveränderung oder einen Eingabefehler handelt.

Vor der Freigabe wird eine mehrstufige Überprüfung durchgeführt, bei der Annahmen, Berechnungen und die endgültigen Summen von einem weiteren Analysten erneut geprüft und anschließend mit der Erzählung abgestimmt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätsverzögerungen, starke rohstoffgebundene Preisanpassungen oder plötzliche politische Änderungen. Vor der Auslieferung wird ein weiterer Durchgang durchgeführt, damit die Kunden die aktuellste Sicht erhalten, die durch die Beleglage gestützt werden kann.

Marktgröße für Lithium-Ionen-Batterien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lithium-Ionen-Batterien stimmen oft nicht überein, weil der zugrunde liegende Umfang und die Umrechnungsschritte nicht dieselben sind. Die Unterschiede ergeben sich in der Regel daraus, was als Markt gezählt wird (nur Zellen versus Zellen plus Packs), welche Anwendungen betont werden und wie die Preisgestaltung von kWh-basierten Signalen in USD-Werte umgerechnet wird.

Die Hauptlücke ergibt sich daraus, ob der Wert der Pack-Integration und Nicht-Lithium-Chemien in die Gesamtsumme eingerechnet werden, wobei Mordor Intelligence nur neu hergestellte Lithium-Ionen-Zellen und -Packs zählt, die für definierte Endanwendungen verkauft werden, und Recycling sowie den Handel mit Batteriemetallen ausschließt, was einige veröffentlichte Zahlen aufblähen kann. Auch das Timing spielt eine Rolle, da sich Preise schnell ändern können, und manche Quellen verwenden eine breite Wertangabe für 2025, während andere sich an einem anderen Preiszeitfenster orientieren oder aggressive versus konservative Adoptionsszenarien anwenden, ohne die implizierten kWh-Volumina erneut zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 113,61 Mrd. USD (2025) | |

| Kommentar von Energieagentur A | 150,00 Mrd. USD (2025) | Verwendet eine übergeordnete Wertangabe, die eine breitere Batteriemarktaktivität und zeitliche Preiseffekte widerspiegeln kann, mit weniger Transparenz darüber, ob die Zahl auf Pack-Ebene, Zell-Ebene oder als Mischung über Anwendungen hinweg vorliegt. |

| Branchenverleger B | 88,60 Mrd. USD (2025) | Geht häufig von einer engeren Nachfrageerfassung und einer anderen Preisbasis für 2025 aus, was den Wert unterschätzen kann, wenn schnell wachsende EV- und Speicherinstallationen anhand konservativer ASP-Schritte bepreist werden. |

Der Vergleich zeigt, dass die Spanne größtenteils durch Umfangsentscheidungen und die Art und Weise entsteht, wie kWh anhand von Chemie- und Anwendungsmix in USD umgerechnet werden. Indem die Schritte nachvollziehbar an Nachfrageindikatoren, Mix-Annahmen und geprüften Preispfaden gehalten werden, bleibt die Endsumme leichter reproduzierbar und überprüfbar, wenn neue Kapazitäts- und Preissignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lithium-Ionen-Batterie-Markt im Jahr 2026?

Er beläuft sich auf USD 136,28 Milliarden und soll bis 2031 USD 366,82 Milliarden erreichen, was einer CAGR von 21,9 % entspricht.

Welche Chemie führt heute die globalen Zelllieferungen an?

Lithiumeisenphosphat erfasste dank eines Kostenvorteils von USD 47 pro kWh rund 50 % der Lieferungen im Jahr 2025.

Welches Segment wächst nach Anwendung am schnellsten?

Stationäre Energiespeicherung wächst mit einer CAGR von 29,4 %, da Versorgungsunternehmen Vier-Stunden-Batteriesysteme beschaffen.

Welche Region trägt am meisten zur Fertigungskapazität bei?

Asien-Pazifik hielt 2025 einen Wertanteil von 55,7 % und expandiert unter Chinas Industriepolitik weiterhin rasch.

Wie wird die US-amerikanische Politik die zukünftigen Lieferketten beeinflussen?

Der Inflation Reduction Act knüpft Verbrauchersteuervorteile an lokale Komponenten- und Mineralieninhalte und treibt einen nordamerikanischen Kapazitätsausbau von 500 GWh bis 2030 voran.

Seite zuletzt aktualisiert am: