Größe und Marktanteil des Asia-Pazifik-Pharmaverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

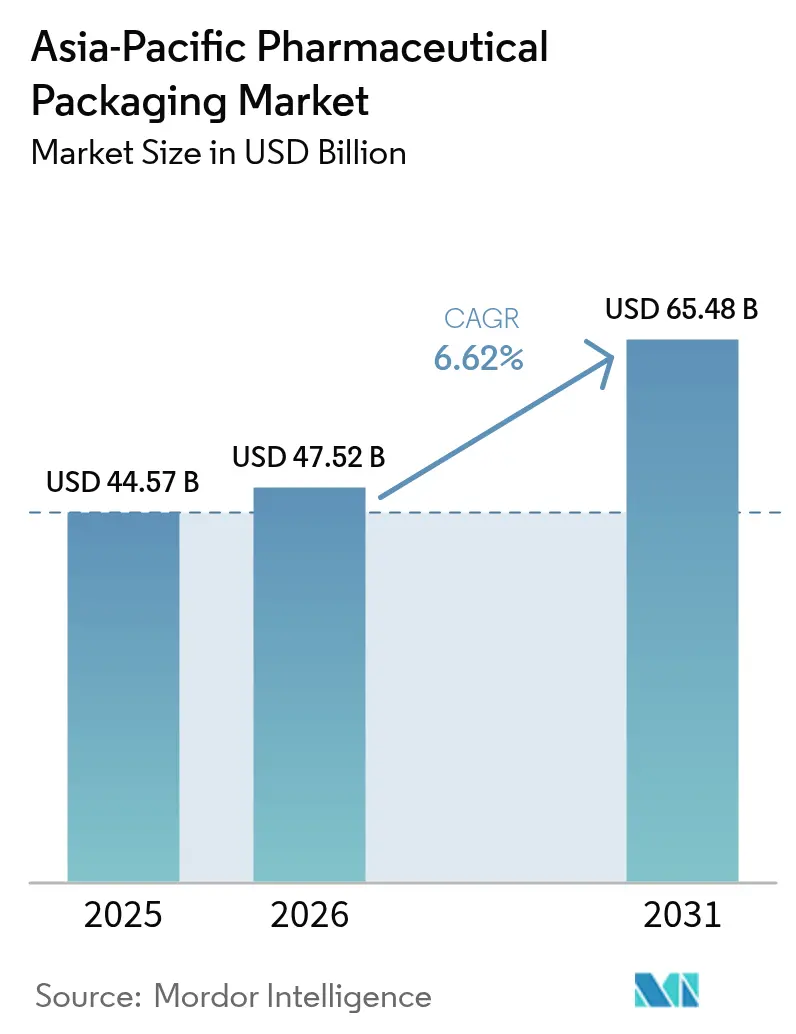

| Marktgröße im Basisjahr (2025) | 44.57 Milliarden US-Dollar |

| Marktgröße (2026) | 47.52 Milliarden US-Dollar |

| Marktgröße (2031) | 65.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pazifik-Pharmaverpackungsmarkts von Mordor Intelligence

Die Größe des Asia-Pazifik-Pharmaverpackungsmarkts wird voraussichtlich von USD 44,57 Milliarden im Jahr 2025 auf USD 47,52 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,62 % über den Zeitraum 2026–2031 USD 65,48 Milliarden erreichen. Die Bedeutung der Region als Auftragsfertiger-Drehscheibe, die rasche Expansion von Biologika sowie die engere Ausrichtung an ICH Q3D- und Serialisierungsvorschriften stützen gemeinsam die robuste Nachfrage nach konformen Hochintegritätsverpackungen. Die Rentabilität der Konverter wird durch Schwankungen bei Harz- und Aluminiumoxidkosten belastet, doch die Verlagerung hin zu hochwertigen Fläschchen, vorgefüllten Spritzen und Hochbarriere-Blisterverpackungen unterstützt die Margenerhöhung. Nationale Beschaffungsprogramme, die Einzeldosisverpackungen bevorzugen, sowie die Ausweitung von Krankenversicherungssystemen halten die Volumina in kostenempfindlichen Märkten hoch, während Premiumformate für Zell- und Gentherapien das Umsatzwachstum in fortgeschrittenen Volkswirtschaften vorantreiben. Zunehmende regulatorische Kontrolle verkürzt die Lieferantenlisten und lenkt Aufträge an Konverter, die ISO-15378-zertifizierte Linien nachweisen und Echtzeit-Umgebungsüberwachung belegen können. In allen Materialien und Formaten werden die Nachhaltigkeitskriterien strenger, was Verlagerungen hin zu cyclischen Olefinen, dünneren Aluminiumfolien und recyceltem PET vorantreibt – Trends, die den Asia-Pazifik-Pharmaverpackungsmarkt in einer Phase kontinuierlicher Kapitalreinvestition und Technologie-Upgrades halten werden.

Wichtigste Erkenntnisse des Berichts

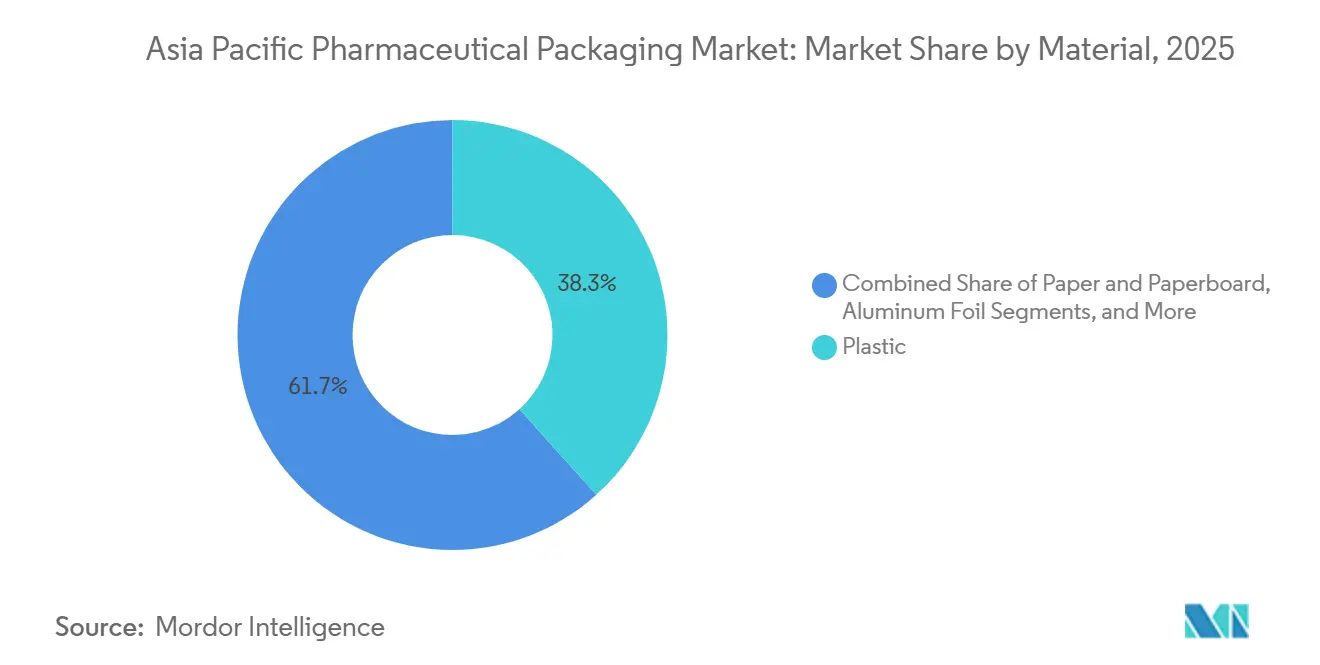

- Nach Material führte Kunststoff im Jahr 2025 mit einem Anteil von 38,34 % am Asia-Pazifik-Pharmaverpackungsmarkt, während Biokunststoffe und cyclische Olefin-Copolymere bis 2031 voraussichtlich mit einem CAGR von 7,59 % wachsen werden.

- Nach Typ entfielen im Jahr 2025 32,57 % des Umsatzes auf Blisterverpackungen, während Fläschchen von 2026 bis 2031 voraussichtlich mit einem CAGR von 8,32 % wachsen werden.

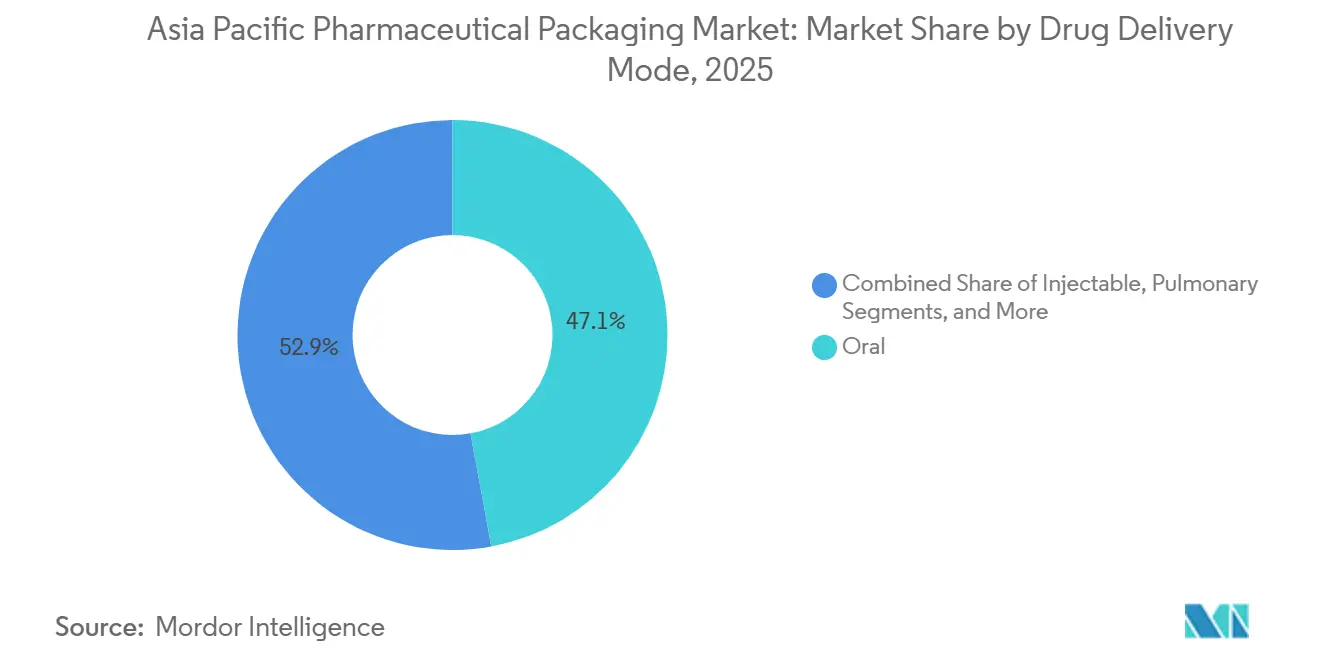

- Nach Arzneimittelverabreichungsweg entfielen im Jahr 2025 47,12 % des Umsatzes auf orale Verabreichungswege, und Injektionsformate werden im Prognosezeitraum voraussichtlich mit einem CAGR von 7,54 % wachsen.

- Nach Land entfielen im Jahr 2025 36,83 % des regionalen Umsatzes auf China, doch Indien wird voraussichtlich das schnellste Wachstum mit einem CAGR von 7,71 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pazifik-Pharmaverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Biologika-Pipeline mit Nachfrage nach Hochintegritäts-Primärverpackungen | +1.8% | China, Indien, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Outsourcing von Abfüll- und Abpackprozessen nach Asien treibt Auftragsverpackungsvolumina an | +1.5% | Indien, China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Staatliche Massenbeschaffungsprogramme begünstigen kosteneffiziente Blisterformate | +1.2% | Indien, Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Serialisierungsvorschriften fördern Track-and-Trace-Verpackungen | +1.0% | China, Indien, Japan, Südkorea, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Zunahme von Niedrigdosis-Hochpotenz-OSD-Arzneimitteln fördert die Einführung von Hochbarriere-PTP-Folien | +0.7% | Japan, Südkorea, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Wachstum temperaturempfindlicher Zell- und Gentherapien schafft Nachfrage nach kryokompatiblen Fläschchen | +0.5% | Japan, Südkorea, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Biologika-Pipeline mit Nachfrage nach Hochintegritäts-Primärverpackungen

Kapazitätserweiterungen für Biologika im gesamten Asia-Pazifik-Raum haben eine beispiellose Nachfrage nach Fläschchen und vorgefüllten Spritzen ausgelöst, die geringe Extrahierbarkeit, dimensionale Konsistenz und Kompatibilität mit Lyophilisierungszyklen vereinen. Auftragsfertigungsunternehmen richten sich an den Erwartungen der Originatoren aus, indem sie auf ISO-15378-zertifizierte Linien und validierte ICH-Q3D-Dossiers bestehen, was die Beschaffung zugunsten etablierter Anbieter lenkt, die Datenpakete innerhalb von 18–24 Monaten liefern können. Polymerfläschchen, wie etwa Formate aus cyclischen Olefinen, gewinnen dort Marktanteile, wo Proteinadsorption oder Delaminierungsrisiken inakzeptabel sind, und verändern so den Materialmix des Asia-Pazifik-Pharmaverpackungsmarkts.[1]Daikyo Seiko, "Crystal Zenith Cyclic Olefin Polymer Vials Receive Regulatory Approvals," daikyo-seiko.com Das Ergebnis ist ein positiver Kreislauf, bei dem Konverter, die frühzeitig in Polymerkapazitäten investieren, mehrjährige Liefervereinbarungen sichern und Volumina festschreiben, bevor ofenbasierte Glaskapazitäten aufholen können. Da Pipeline-Moleküle von der klinischen zur kommerziellen Skalierung übergehen, wird die regionale Nachfrage nach Hochintegritätsbehältern im Laufe des Jahrzehnts stetig steigen.

Beschleunigtes Outsourcing von Abfüll- und Abpackprozessen nach Asien treibt Auftragsverpackungsvolumina an

Multinationale Pharmaunternehmen haben Abfüll- und Abpacktransfers nach Indien, China und Südkorea verstärkt, angezogen von Kosteneinsparungen und Anreizen für den lokalen Marktzugang. Jede neue Anlage belebt die vorgelagerte Nachfrage nach Primär- und Sekundärverpackungen und bündelt typischerweise Fläschchen, Stopfen, Kartons und Serialisierungsetiketten unter einem einzigen Rahmenvertrag. Diese Dynamik verstärkt die Konsolidierung, da Auftragsfertigungsunternehmen Lieferanten bevorzugen, die Komponentenkompatibilität und Einzelchargenlieferungen auf Zykluszeiten garantieren können, die mit Biologika-Durchlaufzeiten vereinbar sind. Im Asia-Pazifik-Pharmaverpackungsmarkt führt die Outsourcing-Welle zu höherem Einheitendurchsatz und strengeren Serviceanforderungen, was die Automatisierung und den Einsatz von Sichtprüfung in den Konverterstandorten beschleunigt. Lieferanten, die diese Upgrades nicht finanzieren können, riskieren die Verdrängung, da große CDMOs ihre Lieferantenbasis auf zwei oder drei qualifizierte Partner reduzieren.

Staatliche Massenbeschaffungsprogramme begünstigen kosteneffiziente Blisterformate

Nationale Gesundheitsprogramme haben kosteneffiziente Blisterverpackungen in mehreren bevölkerungsreichen Volkswirtschaften unverzichtbar gemacht. In Indien lenkte die obligatorische Einzeldosisverpackung für Generika Milliarden von Tabletten durch aluminiumbasierte Formate, die zur Bekämpfung von Fälschungen und Dosierungsfehlern beitragen. Indonesien und Vietnam folgen diesem politischen Kurs und festigen eine Basislinie der Blisternachfrage, selbst wenn höherwertige Parenteralia wachsen. Konverter, die an Ausschreibungen teilnehmen, müssen Einstandskosten pro Kavität unterhalb vorgegebener Schwellenwerte liefern, was eine unablässige Optimierung von Foliendicke, Formgebungsdruck und Lieferkettenlokalisierung erzwingt. Obwohl die Marge pro Einheit gering ist, generieren Skalenvolumina stabile Cashflows zur Finanzierung der Kapitalinvestitionen, die für Premiuminjektionsformate erforderlich sind, und verbinden so die Niedrig- und Hochpreissegmente des Asia-Pazifik-Pharmaverpackungsmarkts miteinander.

Serialisierungsvorschriften fördern Track-and-Trace-Verpackungen

China, Indien und Japan führen schrittweise die Serialisierung auf Einheitenebene ein, was Upgrades bei Druck-, Sicht- und Aggregationsfähigkeiten vorantreibt.[2]China Daily, "China Drug Administration Law Serialization Requirements," chinadaily.com.cn Pharmaunternehmen rüsten mehr als 1.000 Verpackungslinien nach, und jede Nachrüstung treibt wiederum die Nachfrage nach intelligenten Etiketten, manipulationssicheren Verschlüssen und datenintegrierten Kartons an. Mittelgroße Konverter stehen vor Kapitalhürden bei der Einführung konformer Systeme, was einen Anstieg von Fusionen und Anlagenveräußerungen auslöst. Für gut kapitalisierte Lieferanten eröffnet die Serialisierungsgesetzgebung einen wiederkehrenden Umsatzstrom aus Softwareservice und Wartung, was ihren Wettbewerbsvorteil im Asia-Pazifik-Pharmaverpackungsmarkt stärkt. Mit Annäherung der Fristen wird das serialisierte Volumen stark ansteigen und Technologiestandards festschreiben, die Konverter mit globaler EPCIS-Konnektivität und standortbezogener Validierungskompetenz begünstigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Harz- und Aluminiumoxidpreise belasten die Konvertermarge | -0.9% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Strenge PVC-Ausstiegsrichtlinien in Japan und Südkorea | -0.6% | Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Hafenstaus und Engpässe in der Kühlkette verlangsamen Exportlieferungen | -0.4% | China, Singapur, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Begrenztes regionales Angebot an pharmazeutischem Borosilikat-Rohrglas | -0.3% | Asia-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge PVC-Ausstiegsrichtlinien in Japan und Südkorea

Umweltvorschriften in Japan und Südkorea verlangen die Abschaffung von PVC in Blisterverpackungen bis 2027–2028.[3]Ministerium für Wirtschaft, Handel und Industrie Japan, "PVC Phase-Out Regulations for Pharmaceutical Packaging," meti.go.jp Konverter müssen Werkzeuge neu konstruieren, da Polypropylen- und Polyesterfolien neue Siegelfenster und Kavitätsgeometrien erfordern, was zu Validierungskosten führen kann, die eine halbe Million US-Dollar pro SKU erreichen können. Arzneimittelformulierungsunternehmen benötigen möglicherweise Feuchtigkeitsabsorber, was Markteinführungen verzögern und Stabilitätsprogramme erschweren kann. Insgesamt belasten Werkzeugwechselkosten, Validierungszeiträume und Materialkosten-Aufschläge das Wachstumspotenzial in zwei hochwertigen Märkten und bremsen den regionalen CAGR des Asia-Pazifik-Pharmaverpackungsmarkts, bis konforme Kapazitäten sich stabilisieren.

Volatile Harz- und Aluminiumoxidpreise belasten die Konvertermarge

Die Rohstoffvolatilität bleibt das unmittelbarste Rentabilitätsrisiko.[4]ICIS Chemical Business, "PET Resin Prices in Asia Pacific Show Volatility in 2025," icis.com Polyethylenterephthalat und Aluminiumoxid verzeichneten Anfang 2025 beide zweistellige Preisspitzen, was die dünnen Bruttomargen von 12–16 %, die bei kleinen Konvertern typisch sind, erodierte. Pharmazeutische Kunden erlauben selten Weitergaben während laufender Verträge, sodass das Risiko auf vorgelagerte Ebenen verlagert wird, wo die Absicherungskapazität begrenzt ist. Eine Reihe von Insolvenzen unter indischen und chinesischen Lieferanten veranschaulicht, wie schnell Kostenschocks den Asia-Pazifik-Pharmaverpackungsmarkt umgestalten können. Größere Akteure überstehen die Volatilität durch den Einsatz von Terminverträgen und Mehrquellstrategien, während Betreiber unterhalb der Mindestgröße zunehmend ausscheiden oder übernommen werden, was die Konsolidierung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polymermigration verändert hochwertige Anwendungen

Biokunststoffe und cyclische Olefin-Copolymere sind heute zwar noch klein, aber das am schnellsten wachsende Segment der Größe des Asia-Pazifik-Pharmaverpackungsmarkts und werden voraussichtlich mit einem CAGR von 7,59 % steigen, da Biologika-Sponsoren auf Behälter mit geringer Extrahierbarkeit umsteigen. Glas bleibt für Injektabilia mit langer Haltbarkeit dominant, wobei zwei Lieferanten gemeinsam einen Großteil des Marktanteils des Asia-Pazifik-Pharmaverpackungsmarkts bei Typ-I-Borosilikat halten. Aluminiumfolie, die durch Inputkostenvolatilität unter Druck steht, wechselt gleichzeitig zu 20-Mikron-Stärken und engeren Nadelstich-Spezifikationen, was die Qualifizierungshürde erhöht.

Konverter sehen eine zweigleisige Zukunft. Hochwertige harzbasierte Fläschchen und Spritzen aus cyclischen Olefinen erfassen Wert dort, wo die Anforderungen an die biologische Stabilität die Kosten überwiegen. Standard-PET-Flaschen und HDPE-Verschlüsse verankern weiterhin orale Formulierungen, stehen aber in Japan und Südkorea vor erweiterten Herstellerverantwortungsabgaben. Kartonverpackungen, zwar standardisiert aber unverzichtbar, optimieren Abmessungen für Liniengeschwindigkeitseffizienz. Das Ergebnis ist eine Materiallandschaft, in der technische Barrieren, nicht allein das Volumen, über die Rentabilität entscheiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Injektionsbehälter führen die Wachstumsentwicklung an

Fläschchen stehen im Mittelpunkt der Wachstumsgeschichte und wachsen mit einem CAGR von 8,32 %, da GLP-1-Präparate, mRNA-Impfstoffe und monoklonale Antikörper skalieren. Blisterverpackungen hielten im Jahr 2025 einen Anteil von 32,57 %, den größten unter allen Formaten, gestützt durch Einzeldosisvorschriften in öffentlichen Beschaffungsprogrammen.

Kunststoffflaschen und konventionelle Spritzen sehen sich einer schrittweisen Erosion gegenüber, da Gesundheitssysteme die Adhärenzüberwachung verschärfen und auf Einzeldosis- oder gebrauchsfertige Injektionstherapien umsteigen. Ampullen ziehen sich weiter in spezialisierte Notfallbereiche zurück, während Infusionsbeutel und Stickpacks ein stetiges niedriges einstelliges Wachstum verzeichnen, das mit Ausgaben für Krankenhausinfrastruktur verbunden ist. Verschlüsse und Kappen entwickeln sich am schnellsten und fügen kindersichere, seniorenfreundliche und intelligente Etikettenoberflächen hinzu, ohne Drehmoment oder Dichtungsintegrität zu beeinträchtigen.

Nach Arzneimittelverabreichungsweg: Injektions- und Spezialwege beschleunigen sich

Injektabilia werden der Hochgeschwindigkeitsmotor sein und jährlich um 7,54 % wachsen, angetrieben durch Biosimilar-Markteinführungen und Zelltherapie-Pipelines. Orale Formate überwiegen in absoluten Zahlen weiterhin alle anderen, doch ihr Anteil am Umsatz des Asia-Pazifik-Pharmaverpackungsmarkts flacht ab, da Forschungs- und Entwicklungsbudgets in Richtung Biologika migrieren.

Pulmonale Geräte rücken nach der Zulassung von inhaliertem Insulin wieder in den Mittelpunkt und schaffen neue Nachfrage nach Dosieraerosol-Ventilen und Aluminiumdosen. Topische und transdermale Systeme profitieren von demografischen Alterungstrends, während ophthalmologische Produkte Verpackungsinnovationen mit konservierungsmittelfreien Mehrfachdosisflaschen vorantreiben, die Membranfilter integrieren. Alle Nischenwege erfordern präzise Maßtoleranzen und Kontaminationskontrollfähigkeiten, die über das in der Massenproduktion von oralen festen Darreichungsformen übliche Maß hinausgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China dominiert mit 36,83 % des regionalen Werts, gestützt durch die weltweit größte API-Basis und einen wachsenden Biologika-Sektor, der die Inlandsnachfrage robust hält. Die kontinuierliche Ausrichtung an NMPA- und ICH-Protokollen verschärft die Qualitätserwartungen und drängt kleinere Konverter zu Partnerschaften oder zum Marktaustritt. Ofenzugaben in Shandong erweitern das Glasangebot, doch die Kapazität hinkt dem kurzfristigen Biologikabedarf noch hinterher.

Indien befindet sich auf einem CAGR-Kurs von 7,71 % bis 2031, da seine Auftragsfertigung und Massenbeschaffungstreiber konvergieren. Staatliche Ausschreibungen sichern Volumina für lokale Blisterkonverter, während internationale CDMOs die Nachfrage nach hochwertigen Fläschchen ankurbeln. Regulatorische Einführungen wie Track and Trace schaffen ein Ökosystem, in dem Verpackung, Serialisierung und Datenverwaltung konvergieren und die zentrale Bedeutung des Asia-Pazifik-Pharmaverpackungsmarkts für die globale Versorgungsresilienz stärken.

Japan und Südkorea, die zusammen etwa ein Sechstel des regionalen Umsatzes ausmachen, legen Wert auf Premiumfunktionen und Umweltkonformität, was eine überproportionale Nachfrage nach cyclischen Olefinen, Polypropylen-Blisterverpackungen und kindersicheren Verschlüssen schafft. Australien und aufstrebende ASEAN-Volkswirtschaften vervollständigen das Bild, wobei Erweiterungen der universellen Krankenversicherung und eingehende ausländische Direktinvestitionen stetige mittlere einstellige Zuwächse bei der Nachfrage nach Sekundär- und Tertiärverpackungen prägen.

Wettbewerbslandschaft

Der Asia-Pazifik-Pharmaverpackungsmarkt ist moderat fragmentiert: Die fünf größten Lieferanten machen zusammen etwa 42 % des kombinierten Umsatzes aus. Skalenakteure verfolgen vertikale Integration und erwerben Abfüll-, Abpack- oder Etikettenanlagen, um schlüsselfertige Angebote zu liefern. Jüngste Schritte umfassen Kapazitätserweiterungen für Fläschchen in Indien und Glasrohr-Öfen in China, was die Kapitalintensität als Wettbewerbsdifferenziator unterstreicht.

Die Technologieeinführung definiert nun die Marktführerschaft. Unternehmen, die KI-gestützte Sichtprüfung einführen, berichten von Fehlerquoten unter 10 ppm und gewinnen mehrjährige Verträge von Biologika-Herstellern, die Fehlererkennungsfähigkeit mit Patientensicherheit und Markenwert gleichsetzen. Kleinere Konverter kontern durch Spezialisierung auf Nachhaltigkeit, recyceltes PET oder faserbasierte Blisterverpackungen und erschließen Nischen, in denen größere Wettbewerber zögern.

Fusionen und Private-Equity-Zusammenschlüsse beschleunigen sich, da Serialisierungsfristen, PVC-Verbote und Rohstoffvolatilität die Anforderungen an Compliance-Investitionen erhöhen. Konverter, die Upgrades nicht finanzieren können, werden zu Übernahmezielen, was die Konsolidierung beschleunigt und den Asia-Pazifik-Pharmaverpackungsmarkt im Prognosezeitraum zu einer höheren Konzentration drängt.

Marktführer im Asia-Pazifik-Pharmaverpackungsmarkt

Amcor plc

Gerresheimer AG

Schott AG

West Pharmaceutical Services Inc

CCL Industries Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Gerresheimer gab eine Erweiterung im Wert von EUR 180 Millionen (USD 195 Millionen) in Trivandrum, Indien, bekannt und fügt 1,2 Milliarden Fläschchen jährlicher Kapazität mit serialisierungsfähigen Linien hinzu.

- Januar 2026: Schott nahm einen 3.500-Tonnen-Typ-I-Borosilikat-Ofen in Jinyun, China, in Betrieb und entlastet damit regionale Rohrglasbeschränkungen.

- Dezember 2025: West Pharmaceutical Services schloss einen USD 120 Millionen schweren Fünfjahres-Liefervertrag mit Samsung Biologics für Fläschchen aus cyclischen Olefinen und FluroTec-Verschlüsse ab.

- November 2025: Amcor erwarb eine Blisteranlage in Rayong, Thailand, und erhöhte die Kapazität um 2,4 Milliarden Kavitäten zur Versorgung südostasiatischer Generikahersteller.

- Oktober 2025: Nipro verpflichtete sich zu JPY 12 Milliarden (USD 80 Millionen), um die Produktion vorgefüllter Spritzen in Odate, Japan, mit dem Ziel GLP-1-Injektabilia zu erweitern.

Berichtsumfang des Asia-Pazifik-Pharmaverpackungsmarkts

Der Bericht über den Asia-Pazifik-Pharmaverpackungsmarkt ist segmentiert nach Material (Kunststoff, Papier und Karton, Glas, Aluminiumfolie, sonstige Materialien), Typ (Ampullen, Blisterverpackungen, Kunststoffflaschen, Spritzen, Fläschchen, Infusionslösungen, Stickpacks, Beutel und Sachets, Verschlüsse und Kappen), Arzneimittelverabreichungsweg (oral, injizierbar, pulmonal, topisch und transdermal, sonstige Wege) und Geografie (China, Indien, Japan, Südkorea, Australien, übriger Asia-Pazifik-Raum). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff |

| Papier und Karton |

| Glas |

| Aluminiumfolie |

| Sonstige Materialien (Biokunststoffe, cyclische Olefine) |

| Ampullen |

| Blisterverpackungen |

| Kunststoffflaschen |

| Spritzen |

| Fläschchen |

| Infusionslösungen |

| Stickpacks |

| Beutel und Sachets |

| Verschlüsse und Kappen |

| Oral |

| Injizierbar |

| Pulmonal |

| Topisch und transdermal |

| Sonstige Wege |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Übriger Asia-Pazifik-Raum |

| Nach Material | Kunststoff |

| Papier und Karton | |

| Glas | |

| Aluminiumfolie | |

| Sonstige Materialien (Biokunststoffe, cyclische Olefine) | |

| Nach Typ | Ampullen |

| Blisterverpackungen | |

| Kunststoffflaschen | |

| Spritzen | |

| Fläschchen | |

| Infusionslösungen | |

| Stickpacks | |

| Beutel und Sachets | |

| Verschlüsse und Kappen | |

| Nach Arzneimittelverabreichungsweg | Oral |

| Injizierbar | |

| Pulmonal | |

| Topisch und transdermal | |

| Sonstige Wege | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asia-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Injektionsverpackungen im Asia-Pazifik-Raum?

Injektionsformate werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,62 % wachsen – dem schnellsten unter allen Verabreichungswegen.

Welches Land wird das höchste Wachstum im regionalen Pharmaverpackungsmarkt verzeichnen?

Indien wird voraussichtlich bis 2031 mit einem CAGR von 7,71 % wachsen, gestützt durch Auftragsfertigungsimpulse und Massenbeschaffungsmomentum.

Welchen Anteil hatten Blisterverpackungen im Jahr 2025?

Blisterverpackungen erzielten im Jahr 2025 einen Anteil von 32,57 % am Umsatz des Asia-Pazifik-Pharmaverpackungsmarkts.

Warum gewinnen Fläschchen aus cyclischen Olefinen an Beliebtheit?

Sie bieten geringe Extrahierbarkeit, reduzierte Proteinadsorption und Kompatibilität mit empfindlichen Biologika, was einen CAGR von 7,59 % bei Biokunststoffen und cyclischen Olefinen unterstützt.

Wie konzentriert ist die Lieferantenmacht in der Region?

Die fünf größten Konverter kontrollierten im Jahr 2025 etwa 42 % des Umsatzes, was auf eine moderate Konzentration mit laufender Konsolidierung hinweist.

Seite zuletzt aktualisiert am: