Marktgröße und Marktanteil des Smart-Grid-Netzwerks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

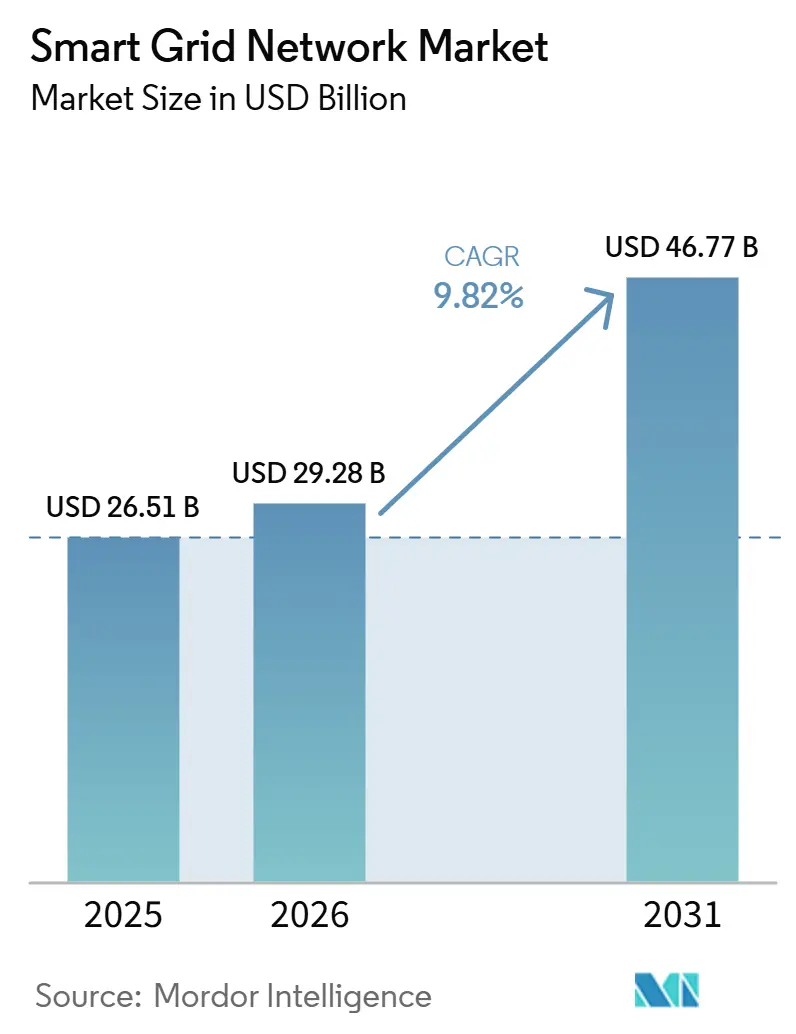

| Marktgröße (2026) | 29.28 Milliarden US-Dollar |

| Marktgröße (2031) | 46.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Smart-Grid-Netzwerk-Marktes durch Mordor Intelligence

Die Marktgröße des Smart-Grid-Netzwerk-Markts soll von 26,51 Milliarden USD im Jahr 2025 auf 29,28 Milliarden USD im Jahr 2026 steigen und bis 2031 46,77 Milliarden USD erreichen, was einem CAGR von 9,82 % über den Zeitraum 2026–2031 entspricht.

Der Smart-Grid-Netzwerk-Markt wächst, weil Stromsysteme nun durch KI-Rechenzentren, Elektrofahrzeuge und eine zunehmend variable erneuerbare Erzeugung stärker belastet werden, was den Bedarf an Echtzeittransparenz und -steuerung in den Netzen erhöht.[1]G. He, „Erneuerbare Integration und KI-Nachfrage haben Stromnetze im Jahr 2025 neu gestaltet”, Nature Reviews Clean Technology, nature.com Der Smart-Grid-Netzwerk-Markt erhält auch Unterstützung durch direkte öffentliche Finanzierung und regulatorisch gestützte Modernisierungsprogramme: Das US-Energieministerium stellte 2026 über SPARK 1,9 Milliarden USD bereit, und der französische Energieregulator meldete kumulierte Einsparungen von 1,7 Milliarden EUR, bzw. 1,94 Milliarden USD, durch Smart-Grid-Einsätze zwischen 2017 und 2024.[2]US-Energieministerium, „Energieministerium kündigt Investition von 1,9 Mrd. USD in kritische Netzinfrastruktur an”, Energy.gov, energy.gov Die Wettbewerbspositionierung im Smart-Grid-Netzwerk-Markt hat sich über die Messtechnikhardware hinaus in Richtung integrierter Software, Netzintelligenz und Cybersicherheitsplattformen verschoben, wie Übernahmen und Produkteinführungen von Honeywell International Inc., Accenture und Versorgungstechnologieanbietern in den Jahren 2025 und 2026 zeigen.[3]Honeywell International Inc., „Honeywell International Inc. übernimmt SparkMeters Datenplattform und Softwaretechnologien zur Stärkung seines Portfolios an Versorgungslösungen”, Honeywell International Inc., honeywell.com Die stärksten Chancen im Smart-Grid-Netzwerk-Markt liegen dort, wo fortschrittliche Messtechnik, Verteilungsautomatisierung, kabellose Feldnetzwerke und Softwareanalytik gemeinsam statt als isolierte Projekte eingesetzt werden.[4]Ericsson, „Treiber missionskritischer Mobilfunknetze für Versorgungsunternehmen”, Ericsson, ericsson.com Die wesentlichen Einschränkungen des Smart-Grid-Netzwerk-Markts bleiben hohe Anfangsinvestitionen, Lücken bei der Anbieterintegration und der Aufwand der Anbindung von Altsystemen an neuere digitale Plattformen.

Wichtigste Erkenntnisse des Berichts

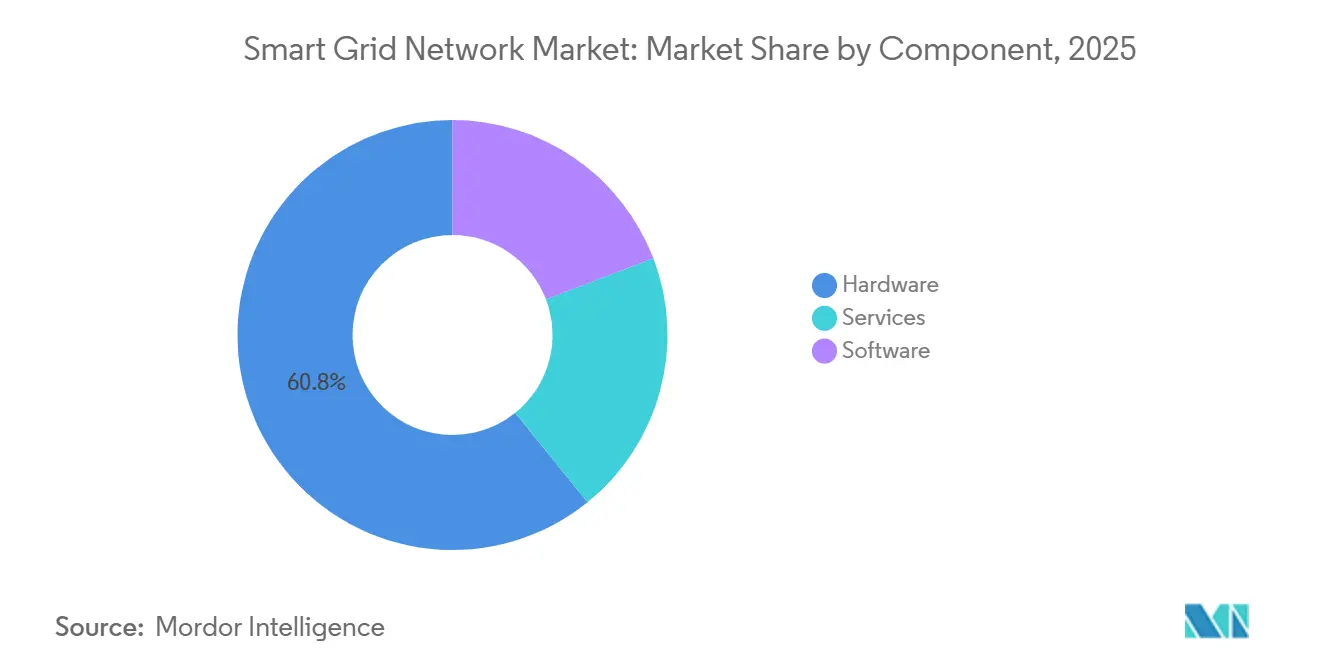

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 60,8 % am Smart-Grid-Netzwerk-Markt, während Software bis 2031 mit einem CAGR von 13,5 % wachsen soll.

- Nach Netzstufe entfiel 2025 ein Umsatzanteil von 48,0 % auf die Verteilung, während das Verbrauchs- und Prosumer-Segment bis 2031 voraussichtlich mit einem CAGR von 12,6 % wachsen wird.

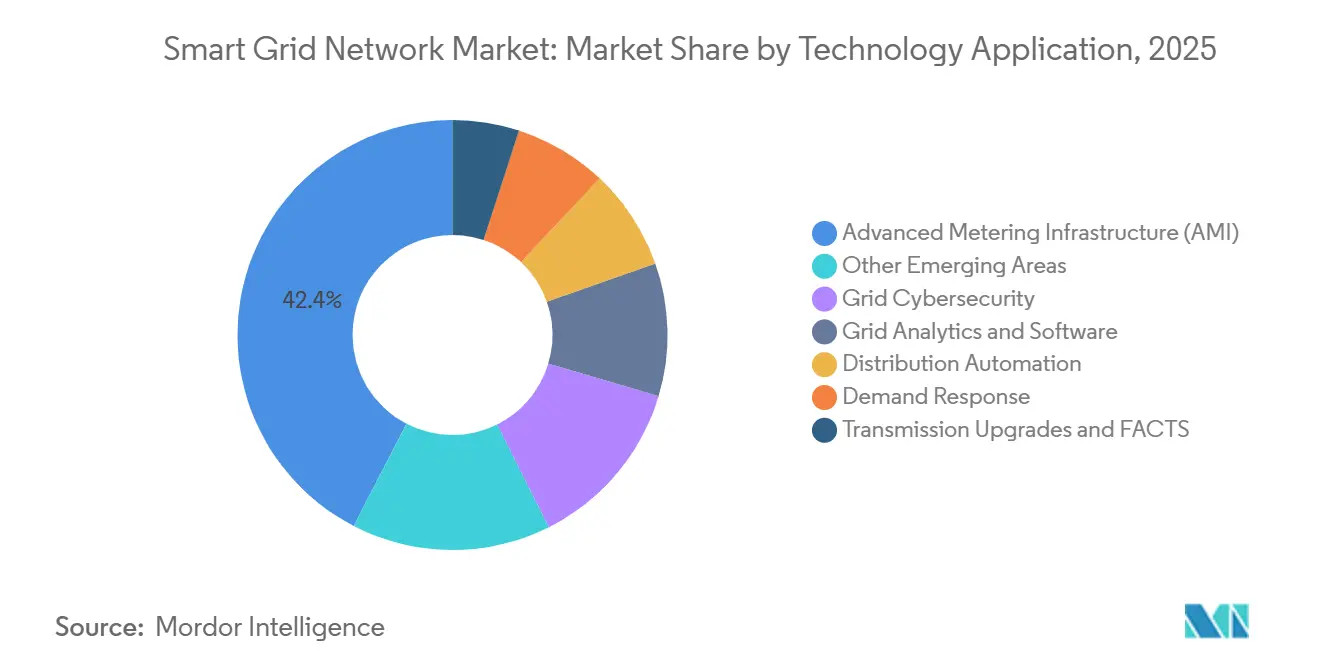

- Nach Technologieanwendungsbereich entfiel 2025 ein Anteil von 42,4 % der Marktgröße des Smart-Grid-Netzwerk-Markts auf die fortschrittliche Messinfrastruktur (AMI), während andere aufkommende Anwendungsbereiche bis 2031 voraussichtlich mit einem CAGR von 14,3 % wachsen werden.

- Nach Kommunikationstechnologie führten kabelgebundene Systeme 2025 mit einem Anteil von 55,1 %, während kabellose Systeme bis 2031 voraussichtlich mit einem CAGR von 13,1 % wachsen werden.

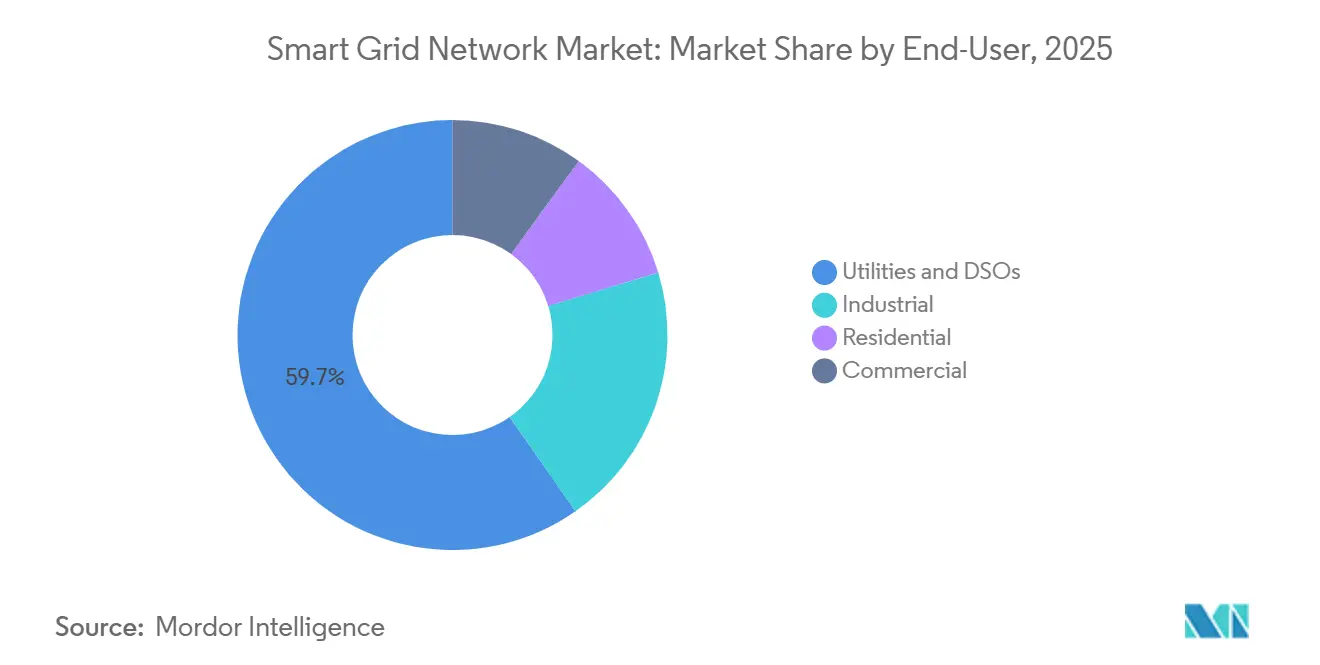

- Nach Endnutzer repräsentierten Versorgungsunternehmen und Verteilernetzbetreiber (VNB) 2025 einen Umsatzanteil von 59,7 %, während Industrienutzer bis 2031 voraussichtlich mit einem CAGR von 12,2 % wachsen werden.

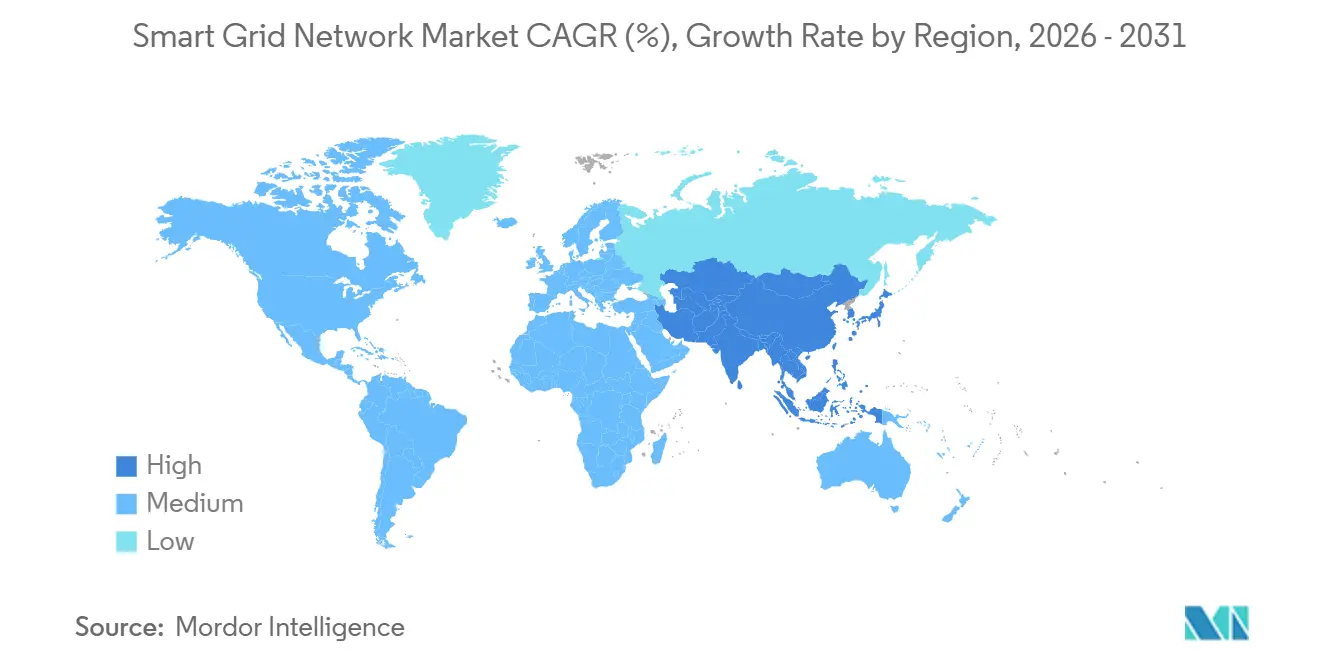

- Nach Geografie hielt Nordamerika 2025 einen Marktanteil von 35,5 % am Smart-Grid-Netzwerk-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 14,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Smart-Grid-Netzwerk-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierte Mandate zur Netzdigitalisierung | +2.5% | Global, angeführt von Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung fortschrittlicher Messinfrastruktur (AMI) für das Nachfrageseitenmanagement | +1.5% | Global, konzentriert in Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integrationsdruck durch erneuerbare Energien und dezentrale Energieressourcen (DER) | +1.8% | Global, am stärksten in Europa, Asien-Pazifik (APAC) Kernregion, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter vorausschauender Wartung | +1.0% | Nordamerika und Europa, frühe Einführung in APAC | Mittelfristig (2–4 Jahre) |

| 5G- und Niedrigleistungs-Weitverkehrsnetz (LPWA)-Konnektivität zur Ermöglichung von Edge-Intelligenz | +0.7% | Asien-Pazifik, Nordamerika, Ausstrahlungseffekte auf Naher Osten und Afrika (MEA) | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte transaktive Energieplattformen | +0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierte Mandate zur Netzdigitalisierung

Staatlich gestützte Netzausgaben haben sich von politischen Signalen hin zu direkter Beschaffungsunterstützung entwickelt, was die Entscheidungszyklen der Versorgungsunternehmen im Smart-Grid-Netzwerk-Markt verkürzt. Im März 2026 kündigte das US-Energieministerium die Finanzierungsmöglichkeit der Spark-Initiative in Höhe von 1,9 Milliarden USD im Rahmen des Programms Grid Resilience and Innovation Partnerships (GRIP) an, darunter 614 Millionen USD für Smart-Grid-Einsätze und 862 Millionen USD für Netzinnovation. In Europa ist die Wirtschaftlichkeit digitaler Netzaufrüstungen stärker ausgeprägt, da der französische Regulator kumulierte Einsparungen von 1,7 Milliarden EUR durch Smart-Grid-Einsätze zwischen 2017 und 2024 meldete. Deutschland zeigte ebenfalls das erforderliche Engagement, da TenneT Germany 2025 10,047 Milliarden EUR, bzw. 11,1 Milliarden USD, in den Ausbau und die Modernisierung der Strominfrastruktur investierte. Diese Programme steigern die Nachfrage im Smart-Grid-Netzwerk-Markt, weil Versorgungsunternehmen langfristige Automatisierungs-, Kommunikations- und Softwareprojekte mit größerer Zuversicht angehen können. Sie drängen Versorgungsunternehmen auch zu interoperablen digitalen Systemen, da öffentliche Förderprogramme zunehmend Plattformen bevorzugen, die Umspannwerke, Feldgeräte und kundenseitige Anlagen über das gesamte Netz hinweg verbinden können.

Integration erneuerbarer Energien und dezentraler Energieressourcen (DER)

Der Erzeugungsmix verändert sich rasch, was die Steuerungsanforderungen im gesamten Smart-Grid-Netzwerk-Markt erhöht, da Versorgungsunternehmen mehr variable und bidirektionale Leistungsflüsse managen müssen. Die globale Stromerzeugung aus erneuerbaren Energien übertraf 2025 erstmals die Kohleverstromung, was einen wesentlichen Wandel darin markiert, wie Netze Angebot und Nachfrage ausgleichen müssen. In Deutschland erhöhte TenneT Germany die Investitionen 2025 auf 10,047 Milliarden EUR, bzw. 11,1 Milliarden USD, um die Integration von Offshore-Wind und wichtige Übertragungskorridore zu unterstützen, was zeigt, wie der Ausbau erneuerbarer Energien nun die Kernausgaben für Netzwerke antreibt. Der Druck ist jetzt am stärksten am Verteilungsrand, wo Dachsolaranlagen, Elektrofahrzeugladung, Speicher und intelligente Wechselrichter Kunden zu aktiven Netzteilnehmern statt zu passiven Verbrauchern machen. Diese Verschiebung erhöht den Wert von fortschrittlicher Messtechnik, DER-Management und Demand Response im Smart-Grid-Netzwerk-Markt, da Netzbetreiber granularere Daten und schnellere Regelkreise benötigen. Sie macht auch Abregelung, lokales Spannungsmanagement und flexible Laststeuerung zu praktischen Prioritäten statt zu sekundären Planungsthemen.

KI-gestützte vorausschauende Wartung

Versorgungsunternehmen wechseln von geplanter Wartung zu zustandsbasiertem und KI-unterstütztem Asset-Management, was im Smart-Grid-Netzwerk-Markt einen klaren Wachstumspfad schafft. Im Juni 2026 starteten San Diego Gas & Electric, Qualcomm Technologies und UC San Diego die Initiative Edge Alert Sentinel, um Edge-KI für die Reaktion auf Waldbrände und Extremwetterereignisse direkt auf der Netzinfrastruktur einzusetzen. Im Juni 2025 wählte die Indiana Municipal Power Agency die TRUGrid-Analyseplattform von Tantalus aus, um die Fehleridentifikation, die Transformatorleistung und die Kapitalpriorisierung bei den Mitgliedsversorgungsunternehmen zu verbessern. Diese Schritte sind für den Smart-Grid-Netzwerk-Markt bedeutsam, weil vorausschauende Wartung auf kontinuierliche Felddaten, zuverlässige Kommunikation und Software angewiesen ist, die Ereignisse in operative Maßnahmen umwandeln kann. Versorgungsunternehmen schätzen diese Werkzeuge auch, weil sie helfen, Ausfallrisiken, Asset-Belastungen und Feldeinsätze mit weniger manuellem Aufwand bei ausgedünnten Belegschaften zu managen. Mit zunehmender Skalierung dieser Einsätze verlagert sich der Wertpool im Smart-Grid-Netzwerk-Markt weiter in Richtung Analytik, Ereignismanagement und softwaregestützte Resilienzdienstleistungen.

5G- und Niedrigleistungs-Weitverkehrsnetz (LPWA)-Konnektivität zur Ermöglichung von Edge-Intelligenz

Drahtlose Kommunikation gewinnt im Smart-Grid-Netzwerk-Markt an Bedeutung, weil Versorgungsunternehmen latenzarme, skalierbare Verbindungen über weite und ungleichmäßige Versorgungsgebiete benötigen. Ericsson stellte fest, dass missionskritische Mobilfunknetze für Versorgungsunternehmen das 5G-Netzwerk-Slicing nutzen können, um zeitkritische Netzsteuerung, Messrückführung und Belegschaftskommunikation auf einer verwalteten Infrastruktur zu unterstützen. Nokia berichtete außerdem, dass private Long-Term Evolution (LTE)- und 5G-Systeme mehrere ältere Kommunikationsschichten ersetzen können, während sie bandbreitenintensivere Feldanwendungen wie Inspektionsvideo und Echtzeit-Schutzübertragung unterstützen. Dies ist bedeutsam, weil der Smart-Grid-Netzwerk-Markt zunehmend von hybriden Architekturen abhängt, bei denen Glasfaser priorisierte Daten überträgt und drahtlose Systeme Transparenz und Automatisierung bis zum Feldrand erweitern. Das Wachstum bei Drahtlossystemen ist dort am stärksten, wo Versorgungsunternehmen kosteneffektive Automatisierung in dünn besiedelten oder schwierigen Geländen benötigen und wo die Verlegung von Glasfaser zu jedem Endpunkt nicht praktikabel ist. Da mehr Intelligenz zu Feldgeräten verlagert wird, wird sichere drahtlose Konnektivität im Smart-Grid-Netzwerk-Markt zu einem Teil des Betriebsgerüsts statt eines optionalen Zusatzes.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsanforderungen | -2.8% | Global, am stärksten in Südamerika und MEA | Langfristig (≥ 4 Jahre) |

| Lücken bei Protokoll- und Systeminteroperabilität | -1.6% | Global, ausgeprägt in Multi-Anbieter-Brownfield-Umgebungen | Mittelfristig (2–4 Jahre) |

| Mangel an cyber-physischen Fachkräften | -1.2% | Nordamerika und Europa, am stärksten in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Geopolitische Lieferkettenrestriktionen | -1.0% | Global, konzentriert in Halbleiter- und Hardware-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsanforderungen

Hohe Kapitalintensität bleibt eine der deutlichsten Einschränkungen des Smart-Grid-Netzwerk-Markts, da Versorgungsunternehmen gleichzeitig Hardware, Kommunikation, Software und Systemintegration finanzieren müssen. TenneT Germany investierte allein 2025 10,047 Milliarden EUR, bzw. 11,1 Milliarden USD, was den erforderlichen Umfang selbst in reifen und gut finanzierten Netzsystemen zeigt. Die SPARK-Finanzierungsrunde des US-Energieministeriums (DOE) zeigt auch, dass öffentliche Unterstützung oft erforderlich ist, um Projekte zu beschleunigen, die sonst langsamer durch die Kapitalplanung der Versorgungsunternehmen voranschreiten würden. Im Smart-Grid-Netzwerk-Markt ist diese Ausgabenlast für mittelgroße Versorgungsunternehmen schwerer, da sie oft über engere Finanzierungsoptionen und langsamere Kostenrückgewinnung verfügen. Das Ergebnis ist, dass viele Betreiber die Netzdigitalisierung strategisch rechtfertigen können, Projekte aber dennoch langsamer phasen als es der Systembedarf nahelegen würde. Diese Einschränkung ist in Märkten am stärksten, wo regulatorische Unterstützung, Tarifkostenrückgewinnung oder lokale Fertigungstiefe noch mit den Modernisierungszielen aufholen.

Lücken bei Protokoll- und Systeminteroperabilität

Interoperabilitätsprobleme verlangsamen den Smart-Grid-Netzwerk-Markt weiterhin, weil Versorgungsunternehmen selten ganze Netze auf einmal ersetzen und neue digitale Schichten mit alten Geräten verbinden müssen. Die Umfragearbeit von Electro-Federation Canada aus dem Jahr 2026 zeigte, dass hohe Anfangskosten für viele Anbieter das größte Adoptionshindernis blieben, wobei Interoperabilität weiterhin Beschaffungs-, Einsatz- und Anbieterabhngigkeitsentscheidungen erschwert. Im Smart-Grid-Netzwerk-Markt treten diese Probleme oft spät in Projekten auf, wenn Ingenieurteams beginnen, Multi-Anbieter-Geräte, Kommunikationsstandards und Systemschnittstellen in Brownfield-Umgebungen zu testen. Das bedeutet, dass die zusätzlichen Kosten während der Beschaffung nicht immer sichtbar sind, obwohl sie die Inbetriebnahme verlängern und die Renditefristen schwächen können, sobald Projekte in die Einsatzphase übergehen. Das Problem ist tiefer in Systemen verwurzelt, die durch jahrelange versorgungsunternehmensspezifische Spezifikationen und Einzelanbieter-Architekturen geprägt wurden, da diese Altentscheidungen nicht gut mit neueren offenen, datenreichen Netzwerkmodellen harmonieren. Infolgedessen kann der Smart-Grid-Netzwerk-Markt in geförderten Programmen schnell wachsen, während er auf der Ebene der Projektdurchführung weiterhin an Tempo verliert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware hält das Volumen; Software gestaltet die Wertschöpfungskette neu

Hardware entfiel 2025 auf 60,8 % des Umsatzes, was den physischen Umfang der Zählerinstallation, der Leitungsautomatisierung, der Schutzrelais und der Umspannwerksausrüstung im Smart-Grid-Netzwerk-Markt widerspiegelt. Diese Position bleibt stark, weil Versorgungsunternehmen noch große installierte Basen von Feldgeräten benötigen, bevor sie den vollen Wert softwaregestützter Orchestrierung und Analytik erschließen können. Intelligente Zähler, Automatisierungsgeräte und Schutzsysteme absorbieren weiterhin einen großen Anteil der Kapitalbudgets, weil viele Versorgungsunternehmen Erstgenerationsinstallationen ersetzen oder die Automatisierung auf neue Teile ihrer Netze ausweiten. Dies hält Hardware im Smart-Grid-Netzwerk-Markt zentral, auch wenn der Wettbewerbswert weiter in Softwareschichten wandert. Die Hardwarenachfrage bleibt auch an den praktischen Bedarf nach zuverlässiger Sensorik und Kommunikation über Übertragungs-, Verteilungs- und Kundenpunkte hinweg gebunden.

Software soll bis 2031 mit einem CAGR von 13,5 % wachsen, was sie zur am schnellsten wachsenden Komponente im Smart-Grid-Netzwerk-Markt macht. Dieses Wachstum spiegelt die steigende Nachfrage nach Advanced Distribution Management System (ADMS), Distributed Energy Resource Management System (DERMS), Ausfallanalytik und anderen Plattformen wider, die Versorgungsunternehmen helfen, Felddaten unter dynamischeren Netzbedingungen in Betriebsentscheidungen umzuwandeln. Die Verschiebung ist in der Anbieterstrategie sichtbar, da Honeywell International Inc. sein Versorgungsportfolio im August 2025 durch die Übernahme der Softwareassets Praxis, GridScan und GridFin von SparkMeter erweiterte. Die Hardwareseite steht auch unter Preisdruck, da chinesische Hersteller durch vertikale Integration einen Stückkostenvorteil von 30 % bis 40 % bei intelligenten Zählern halten, was den Bedarf an Margenschutz durch Software und Dienstleistungen erhöht. Dienstleistungen unterstützen beide Segmente im Smart-Grid-Netzwerk-Markt, weil Versorgungsunternehmen zunehmend Integration, Cybersicherheitsbetrieb und verwaltete Unterstützung benötigen, um OT- und IT-Systeme in großem Maßstab zu verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netzstufe: Verteilung dominiert die Investitionen; Prosumer-Schicht definiert den Netzrand neu

Die Verteilung hielt 2025 einen Umsatzanteil von 48,0 %, was zeigt, wo Versorgungsunternehmen den größten Anteil der praktischen Modernisierungsausgaben im Smart-Grid-Netzwerk-Markt konzentrieren. Diese Zuteilung spiegelt die operative Realität wider, dass Ausfälle, Verluste und kundenseitige Zuverlässigkeitsprobleme oft in Verteilungsnetzen sichtbarer sind als bei Erzeugungsanlagen oder Fernübertragungsanlagen. Leitungsautomatisierung, Ausfallmanagement, fortschrittliche Messinfrastruktur (AMI) und Spannungsregelung bleiben daher zentrale Kaufbereiche im Smart-Grid-Netzwerk-Markt. Die Verteilung dient auch als Verbindungspunkt, an dem Versorgungssysteme auf Prosumer-Assets, gewerbliche Lasten und neue elektrifizierte Nachfrage aus Transport und digitaler Infrastruktur treffen. Dies verleiht ihr eine strukturelle Rolle, die über den Prognosezeitraum wahrscheinlich größer als andere Netzstufen bleiben wird.

Das Verbrauchs- und Prosumer-Segment soll bis 2031 mit einem CAGR von 12,6 % wachsen, was es zur am schnellsten wachsenden Netzstufe im Smart-Grid-Netzwerk-Markt macht. Der Grund ist klar: Dachsolaranlagen, Elektrofahrzeugladegeräte, Heimspeicher und intelligente Wechselrichter erhöhen das Volumen der bidirektionalen Flüsse und lokalen Entscheidungspunkte, die Versorgungsunternehmen überwachen und steuern müssen. In Märkten mit hoher Adoption dezentraler Energie werden diese kundenseitigen Assets zu nützlichen Netzsensoren sowie zu Quellen der Nachfrageflexibilität. Die Übertragungsmodernisierung bleibt wichtig, und das Investitionsprogramm von TenneT Germany aus dem Jahr 2025 zeigt, wie der Ausbau erneuerbarer Energien gleichzeitig die Ausgaben für Backbone-Netze steigern kann. Dennoch liegt der dynamischste Teil des Smart-Grid-Netzwerk-Markts nun am Netzrand, wo Kundenverhalten, DER-Beteiligung und lokalisierte Steuerungsanforderungen das Betriebsmodell der Versorgungsunternehmen verändern.

Nach Technologieanwendungsbereich: AMI verankert den Umsatz; aufkommende Bereiche führen die nächste Welle an

Die fortschrittliche Messinfrastruktur entfiel 2025 auf 42,4 % des Anwendungsumsatzes, was AMI die größte Rolle in der Marktgröße des Smart-Grid-Netzwerk-Markts über Technologieanwendungsbereiche hinweg gab. Diese Führungsposition ist strukturell, weil AMI die kontinuierlichen, hochauflösenden Daten liefert, die für Abrechnung, Ausfallsichtbarkeit, Demand Response, Asset-Planung und kundenseitige Flexibilitätsprogramme benötigt werden. Ohne AMI-skalige Datenerfassung würden viele nachgelagerte Anwendungen im Smart-Grid-Netzwerk-Markt mit weniger Granularität und geringerer Reaktionsqualität arbeiten. AMI bleibt daher mehr als ein eigenständiges Segment, da es als Basisdatenschicht für mehrere höherwertige Steuerungs- und Analysefunktionen fungiert. Es unterstützt auch die Expansion von Versorgungsunternehmen in Multi-Versorgungsunternehmen-Modelle für digitale Messtechnik, was den adressierbaren Anwendungsfall im Laufe der Zeit erweitert.

Andere aufkommende Technologieanwendungsbereiche sollen bis 2031 mit einem CAGR von 14,3 % wachsen, was sie zum am schnellsten wachsenden Anwendungscluster im Smart-Grid-Netzwerk-Markt macht. Diese Gruppe umfasst Vehicle-to-Grid (V2G)-Kommunikation, Echtzeit-Kohlenstoffbilanzierung, KI-gestützte Analytik, digitale Zwillinge und neuere Koordinationswerkzeuge am Netzrand, die auf der durch AMI geschaffenen Datenschicht aufbauen. Cybersicherheit wird Teil dieser nächsten Welle, und Accentures Schritt vom Juni 2026, eine End-to-End-OT-Sicherheitsplattform durch Dragos, runZero und NetRise aufzubauen, zeigt, dass Anbieter Netzsicherheit als primäre Kaufkategorie statt als Nebenmerkmal betrachten. Im Smart-Grid-Netzwerk-Markt ziehen diese aufkommenden Bereiche Ausgaben an, weil Versorgungsunternehmen Werkzeuge benötigen, die dezentrale Assets koordinieren, Cyberrisiken überwachen und adaptivere Netzbetriebsabläufe unterstützen können. Im Laufe der Zeit wird das Wachstum auf Anwendungsebene wahrscheinlich zu einer größeren Differenzierungsquelle als die reine Hardware-Bereitstellung allein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationstechnologie: Kabelgebundene Backbone-Systeme behaupten sich; Kabellos holt auf

Kabelgebundene Systeme hielten 2025 einen Umsatzanteil von 55,1 % bei der Kommunikationstechnologie, was sie im Smart-Grid-Netzwerk-Markt in Führung hält. Glasfaser und Powerline-Kommunikation bleiben wichtig, weil Versorgungsunternehmen nach wie vor hochzuverlässige und latenzarme Verbindungen für schutzgradigen Datenverkehr, digitale Umspannwerke und Hochspannungsanwendungen bevorzugen. Dies gibt kabelgebundener Infrastruktur eine dauerhafte Rolle, auch wenn Versorgungsunternehmen mehr Intelligenz zum Feldrand verlagern. Im Smart-Grid-Netzwerk-Markt setzen kabelgebundene Systeme weiterhin den Backbone für missionskritische Steuerung und zeitkritische Datenflüsse. Sie bieten auch den stabilen Kern, der es Versorgungsunternehmen ermöglicht, Sicherheit, Leistung und deterministische Kommunikation dort zu kombinieren, wo die Reaktionstoleranz gering ist.

Drahtlose Kommunikation soll bis 2031 mit einem CAGR von 13,1 % wachsen, was sie zur schneller wachsenden Seite der Marktgröße des Smart-Grid-Netzwerk-Markts im Bereich Kommunikation macht. Ericsson hat gezeigt, dass Versorgungsunternehmen das 5G-Netzwerk-Slicing nutzen können, um zeitkritische Steuerung, Messrückführung und Belegschaftskommunikation auf einer Infrastruktur zu betreiben, was Skalierbarkeit und Netzwerkmanagement verbessert. Nokia stellte auch fest, dass ein verwaltetes privates LTE- oder 5G-Drahtlosnetz mehrere ältere Kommunikationsschichten ersetzen kann, während es reichhaltigere Feldanwendungen unterstützt. Hybride Designs gewinnen daher im Smart-Grid-Netzwerk-Markt an Boden, weil sie kabelgebundene Rückführung mit kosteneffektiver drahtloser Feldabdeckung über schwierige oder ungleichmäßige Versorgungsgebiete kombinieren. Da Versorgungsunternehmen mehr Feldgeräte automatisieren, wird die Kommunikationsstrategie zu einem größeren Teil der Produktauswahl, der Cybersicherheitsplanung und der langfristigen Betriebskostenkontrolle.

Nach Endnutzer: Versorgungsunternehmen führen; Industriesegment beschleunigt sich

Versorgungsunternehmen und VNB entfielen 2025 auf 59,7 % des Umsatzes, was sie zur größten Endnutzergruppe im Smart-Grid-Netzwerk-Markt macht. Ihre führende Rolle spiegelt die Kontrolle über das Kerninfrastrukturbudget für AMI, Umspannwerksautomatisierung, Supervisory Control and Data Acquisition (SCADA)-Aufrüstungen, Kommunikation und Softwareplattformen wider, die im Netzbetrieb eingesetzt werden. Versorgungsunternehmen fungieren auch als Hauptorganisatoren von Standards, Systemintegration und langfristiger Kapitalplanung, was ihren Anteil hoch hält, auch wenn andere Nutzer aktiver werden. Die Beteiligung von Privathaushalten am Smart-Grid-Netzwerk-Markt bleibt hauptsächlich mit versorgungsunternehmensseitiger intelligenter Messtechnik, Heimenergiekoordination und Demand-Response-Aktivierung verbunden. Gewerbliche Nutzer werden relevanter, da Rechenzentren und andere stromempfindliche Einrichtungen bessere Lasttransparenz und dynamischere Strombezugsvereinbarungen anstreben.

Das Industriesegment soll bis 2031 mit einem CAGR von 12,2 % wachsen, was es zum am schnellsten wachsenden Endnutzersegment im Smart-Grid-Netzwerk-Markt macht. Energieintensive Standorte adoptieren Demand Response, standorteigene erneuerbare Erzeugung, Speicher und Mikronetz-Steuerungen, um Kostentransparenz und Stromqualität zu verbessern, was sie zu aktiveren Netzteilnehmern macht. Die Central Electricity Authority Indiens hat 100 Millionen intelligente Zählerinstallationen bis GJ27 und 350 Millionen bis 2035 angestrebt, wobei intelligente Messtechnik mit breiteren Effizienz- und Nachfragemanagementzielen verknüpft ist. In der Smart-Grid-Netzwerk-Branche ist diese Verschiebung bedeutsam, weil Industriestandorte nicht mehr nur Lasten sind, sondern auch Flexibilität, lokalisierte Erzeugung und datenreiche Betriebssignale bieten können. Das erweitert die Kundenbasis des Smart-Grid-Netzwerk-Markts über Versorgungsunternehmen hinaus und unterstützt direktere Verkäufe von Analytik, DER-Management und Steuerungsplattformen an Unternehmensnutzer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 35,5 %, was ihm die größte regionale Position im Smart-Grid-Netzwerk-Markt gab. Die Region profitiert von einer großen installierten Basis intelligenter Zähler, laufendem AMI-Ersatz der zweiten Generation und einem breiten Fokus der Versorgungsunternehmen auf Leitungsautomatisierung und digitale Steuerung. Das US-Energieministerium stärkte diesen Nachfragepfad im März 2026 durch die Bereitstellung von 1,9 Milliarden USD unter SPARK, darunter 614 Millionen USD für Smart-Grid-Einsätze und 862 Millionen USD für Netzinnovation. Europa verfolgt im Smart-Grid-Netzwerk-Markt einen anderen Weg, mit starkem Dekarbonisierungsdruck, aber strengerer Kapitaldisziplin hinsichtlich der Ausbaugeschwindigkeit der Betreiber. Der französische Regulator meldete kumulierte Smart-Grid-Einsparungen von 1,7 Milliarden EUR zwischen 2017 und 2024, während TenneT Germany 2025 10,047 Milliarden EUR, bzw. 11,1 Milliarden USD, investierte, was zeigt, dass digitale und Übertragungsaufrüstungen in die Kernausgabenpläne der Versorgungsunternehmen einziehen.

Asien-Pazifik soll bis 2031 mit einem CAGR von 14,8 % wachsen, was es zur am schnellsten wachsenden Region in der Marktgröße des Smart-Grid-Netzwerk-Markts macht. Die Region kombiniert große Netzausbau-Programme mit schnelleren Einsatzarchitekturen, was sowohl grundlegende Elektrifizierungsaufrüstungen als auch neuere digitale Netzschichten unterstützt. Indiens Investitionen in Übertragungs- und Verteilungsinfrastruktur erreichten 2026 26 Milliarden USD, nachdem sie in den vorangegangenen fünf Jahren jährlich um 15 % gewachsen waren, und das Land verfolgt große Ziele für intelligente Zähler, die eine breitere Netzdigitalisierung unterstützen. China bleibt die andere große Volumenmaschine im Smart-Grid-Netzwerk-Markt, weil staatlich gestützte Infrastrukturplanung weiterhin die Integration erneuerbarer Energien und digitale Netzinvestitionen unterstützt. In der gesamten Region bewegen sich Versorgungsunternehmen schnell in Richtung Glasfaser bis zum Zähler, drahtlose Feldbereichsnetze und softwaregestützte Steuerung, was Asien-Pazifik hilft, Modernisierungszeitpläne im Vergleich zu inkrementellereren Ersatzzyklen anderswo zu verkürzen.

Südamerika bleibt ein hochpotenzialreicher, aber unterdurchdrungener Teil des Smart-Grid-Netzwerk-Markts, wo der Modernisierungsbedarf klar ist, die Einsatzgeschwindigkeit jedoch ungleichmäßig ist. Mexiko hat Übertragungsmodernisierungsprojekte im Wert von 163.540 Millionen Pesos, bzw. 9,5 Milliarden USD, im Rahmen seines strategischen Plans 2025 bis 2030 angekündigt, während Brasiliens CEMIG mit Huawei Technologies Co. Ltd. ein privates 450-MHz-Long-Term-Evolution (LTE)-Netz zur Verbesserung der Netzautomatisierung in schwierigem Gelände aufgebaut hat. Im Nahen Osten und Afrika ist die digitale Netzinvestition stärker mit Energiediversifizierung, Fernbetrieb und Leapfrog-Einsatzmodellen verbunden als mit dem Ersatz dichter älterer Kommunikationsnetze. Das schafft Raum im Smart-Grid-Netzwerk-Markt für drahtlose Automatisierung, intelligente Umspannwerke und Fernüberwachungslösungen, wo konventionelle Leitungsausdehnung länger dauern oder mehr kosten würde.

Wettbewerbslandschaft

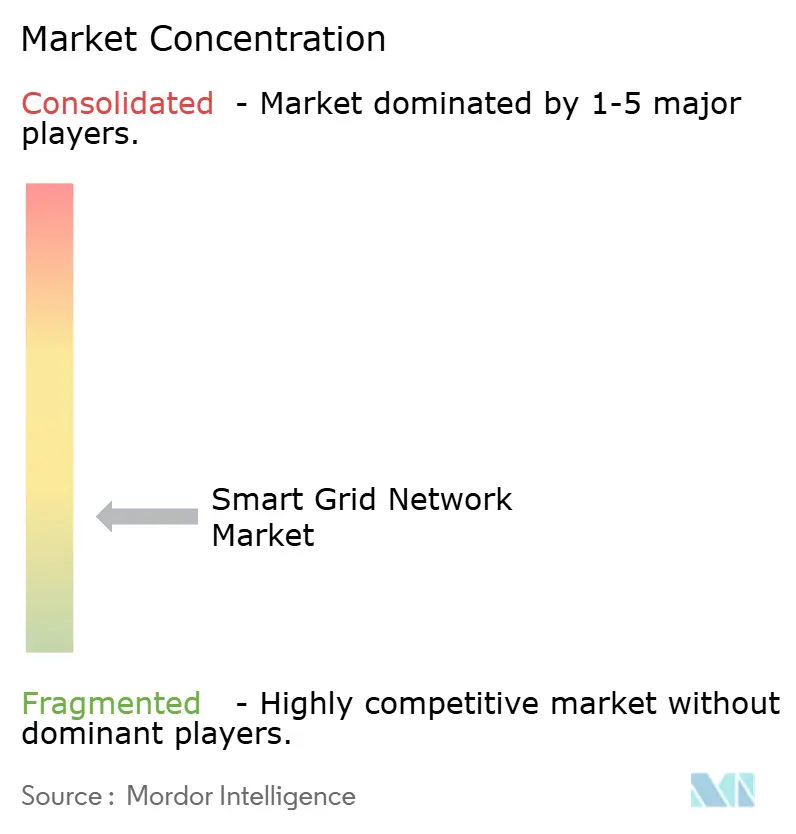

Der Smart-Grid-Netzwerk-Markt bleibt fragmentiert, wobei die Top-10-Anbieter 2025 auf 36 % des Gesamtumsatzes entfielen. Diese Struktur zeigt, dass Skalierung noch wichtig ist, aber auch Raum für spezialisierte Software-, Kommunikations- und Cybersicherheitsanbieter lässt, durch fokussierte Fähigkeiten statt durch reine Breite Marktanteile zu gewinnen. Im Smart-Grid-Netzwerk-Markt verlagert sich die Führung weg von der eigenständigen Hardwarelieferung hin zu integrierten Betriebsplattformen, die Datenerfassung, Steuerung, Analytik und Sicherheit in einem Versorgungsunternehmen-Workflow kombinieren. Deshalb konzentriert sich der Anbieterwettbewerb nun stärker auf Systemarchitektur, wiederkehrenden Softwarewert und operative Ergebnisse als auf das reine Gerätliefervolumen. Das erklärt auch, warum Partnerschaften, Übernahmen und Portfolio-Umstrukturierungen in den Jahren 2025 und 2026 sichtbarer wurden.

Die Übernahme der Assets Praxis, GridScan und GridFin von SparkMeter durch Honeywell International Inc. im August 2025 zeigt, wie etablierte Industrieanbieter stärkere Positionen in Versorgungsanalytik, Verteilungsüberwachung und Finanzleistungsmanagement aufbauen. Accentures Schritt vom Juni 2026, eine Mehrheitsbeteiligung an Dragos zu erwerben, zusammen mit den vollständigen Übernahmen von runZero und NetRise, zeigt denselben Trend von der Dienstleistungs- und Cybersicherheitsseite. Im Smart-Grid-Netzwerk-Markt sind diese Schritte bedeutsam, weil Versorgungsunternehmen zunehmend weniger Anbieter wollen, die breitere Mengen an operativen, Cyber- und Datenverantwortlichkeiten verwalten. Das Ergebnis ist, dass der Wettbewerb sich um Plattformtiefe und die Fähigkeit verdichtet, Operational Technology (OT)- und IT-Umgebungen zu verbinden, ohne mehr Integrationsrisiko hinzuzufügen.

Neue Chancenräume öffnen sich weiterhin im Smart-Grid-Netzwerk-Markt, insbesondere rund um Netzrand-KI, Prosumer-Orchestrierung und sichere digitale Energietransaktionen. Ein in Energy Informatics veröffentlichtes Rahmenwerk zeigte, dass blockchain-gestütztes kollaboratives Leistungsmanagement das Transaktionsvolumen um 30 % erhöhte und die Transaktionskosten um 1,5 % gegenüber dem bilateralen Handel senkte, was zeigt, warum Peer-to-Peer- und transaktive Energiemodelle weiterhin Interesse auf sich ziehen. Der Smart-Grid-Netzwerk-Markt belohnt auch Anbieter, die Gerätedaten, Kommunikation und Automatisierung in feldbereite Workflows kombinieren können, wie Tantalus' Einsatz von Versorgungsanalytik und die Edge-KI-Initiative von San Diego Gas & Electric (SDG&E) zeigen. Selbst bei moderater Konzentration lässt der Smart-Grid-Netzwerk-Markt noch bedeutenden Raum für Unternehmen, die ein schwieriges Versorgungsproblem gut lösen und dann von diesem Brückenkopf aus expandieren.

Marktführer der Smart-Grid-Netzwerk-Branche

ABB Ltd

Schneider Electric SE

Siemens AG

General Electric Company

Itron Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Accenture gab die Übernahme einer Mehrheitsbeteiligung an Dragos sowie die vollständigen Übernahmen von runZero und NetRise bekannt. Dies integriert sein Cybersicherheitsgeschäft im Wert von 10 Milliarden USD mit der OT-Sicherheitsplattform von Dragos und schafft eine Sicherheitslösung für kritische Infrastrukturen. Mit dem Fokus auf Stromnetzbetreiber positioniert sich Accenture als wichtiger Wettbewerber bei der Konvergenz von IT/OT-Sicherheit für Versorgungsunternehmen.

- Juni 2026: San Diego Gas & Electric, Qualcomm Technologies und UC San Diego starteten die Zusammenarbeit Edge Alert Sentinel (EAS), die Edge-KI auf dem Qualcomm Dragonwing IQ9-Prozessor am Mt. Palomar einsetzt, um Auswirkungen von Waldbränden und Extremwetterereignissen auf das Netz in Echtzeit vorherzusagen. Eine Ausweitung auf weitere Standorte ist ab 2027 geplant.

Berichtsumfang des globalen Smart-Grid-Netzwerk-Marktes

Der globale Smart-Grid-Netzwerk-Markt ist darauf ausgerichtet, traditionelle Stromnetze zu revolutionieren. Durch den Einsatz fortschrittlicher digitaler Technologien ermöglichen diese Netze nun bidirektionale Kommunikation, Echtzeit-Überwachung und intelligente Steuerung über Stromerzeugung, Übertragung, Verteilung und Verbrauch hinweg. Durch die Integration von Komponenten wie fortschrittlicher Messinfrastruktur (AMI), Sensoren, Kommunikationsnetzen, Datenanalytik, Automatisierungssystemen und Netzmanagement-Software verbessern Smart-Grid-Netzwerke die Effizienz, Zuverlässigkeit und Resilienz von Stromsystemen.

Der globale Smart-Grid-Netzwerk-Markt ist nach Komponente, Netzstufe, Technologieanwendung, Kommunikationstechnologie, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Nach Netzstufe ist der Markt in Erzeugung, Übertragung, Verteilung und Verbrauch/Prosumer unterteilt. Nach Technologieanwendung ist der Markt in AMI, Verteilungsautomatisierung, Übertragungsaufrüstungen und FACTS, Demand Response, Netz-Cybersicherheit, Netzanalytik und Software sowie andere aufkommende Bereiche segmentiert. Nach Kommunikationstechnologie ist der Markt in kabelgebundene, kabellose und hybride Architekturen segmentiert. Nach Endnutzer ist der Markt in Privathaushalte, Gewerbe, Industrie und Versorgungsunternehmen & VNB segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Unterseeische Systeme in den wichtigsten Regionen ab. Marktgrößen und Prognosen wurden für jedes Segment auf Basis des Umsatzes (Milliarden USD) erstellt.

| Hardware |

| Software |

| Dienstleistungen |

| Erzeugung |

| Übertragung |

| Verteilung |

| Verbrauch/Prosumer |

| Fortgeschrittene Messinfrastruktur (AMI) |

| Verteilungsautomatisierung |

| Übertragungsaufrüstungen und FACTS |

| Nachfragesteuerung |

| Netz-Cybersicherheit |

| Netzanalysen und Software |

| Andere aufkommende Bereiche |

| Kabelgebunden (Glasfaser, Powerline-Träger) |

| Kabellos (HF-Mesh, Mobiles IoT, 5G, Niederleistungs-Weitverkehrsnetz) |

| Hybridarchitekturen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Versorgungsunternehmen und DSOs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Netzabschnitt | Erzeugung | |

| Übertragung | ||

| Verteilung | ||

| Verbrauch/Prosumer | ||

| Nach Technologieanwendungsbereich | Fortgeschrittene Messinfrastruktur (AMI) | |

| Verteilungsautomatisierung | ||

| Übertragungsaufrüstungen und FACTS | ||

| Nachfragesteuerung | ||

| Netz-Cybersicherheit | ||

| Netzanalysen und Software | ||

| Andere aufkommende Bereiche | ||

| Nach Kommunikationstechnologie | Kabelgebunden (Glasfaser, Powerline-Träger) | |

| Kabellos (HF-Mesh, Mobiles IoT, 5G, Niederleistungs-Weitverkehrsnetz) | ||

| Hybridarchitekturen | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Versorgungsunternehmen und DSOs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Grid-Netzwerk-Markt im Jahr 2026?

Der Markt beläuft sich 2026 auf 29,28 Milliarden USD und soll bis 2031 einen Wert von 46,77 Milliarden USD erreichen.

Welches Segment wächst beim Netzabschnitt am schnellsten?

Ausgaben im Zusammenhang mit Verbrauchs- und Prosumer-Anlagen steigen mit einer CAGR von 12,6 %, da Dachphotovoltaik, Batteriespeicher und Ladestationen für Elektrofahrzeuge zunehmen.

Was treibt die schnelle Einführung kabelloser Technologien in Versorgungsnetzen voran?

Günstigere 5G-, NB-IoT- und Niederleistungs-Weitverkehrsnetz-Module senken die Kosten der letzten Meile und liefern Latenzen von unter 10 Millisekunden für Schutzschaltungen.

Warum investieren Industriekunden in Smart-Grid-Lösungen?

Hersteller und Rechenzentren nutzen Mikronetze und Nachfragesteuerung, um Spitzenlastgebühren zu senken und Erlöse aus Systemdienstleistungen zu erzielen, was ein jährliches Wachstum von 12,2 % antreibt.

Wie gehen Versorgungsunternehmen mit Cybersicherheitsrisiken um?

Ausgaben für Einbruchserkennung, Netzwerksegmentierung und Compliance-Monitoring beanspruchen nun 8–12 % der IT-Budgets, da sich die Standards NIS2 und NERC-CIP verschärfen.

Welche Regionen bieten die stärksten Wachstumsaussichten?

Asien-Pazifik führt mit einem CAGR von 14,8 % bis 2031, angetrieben durch groß angelegte Investitionsprogramme und schnellere Einsatzmodelle.

Seite zuletzt aktualisiert am: