Marktgröße und Marktanteil für US-Studentenunterkünfte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

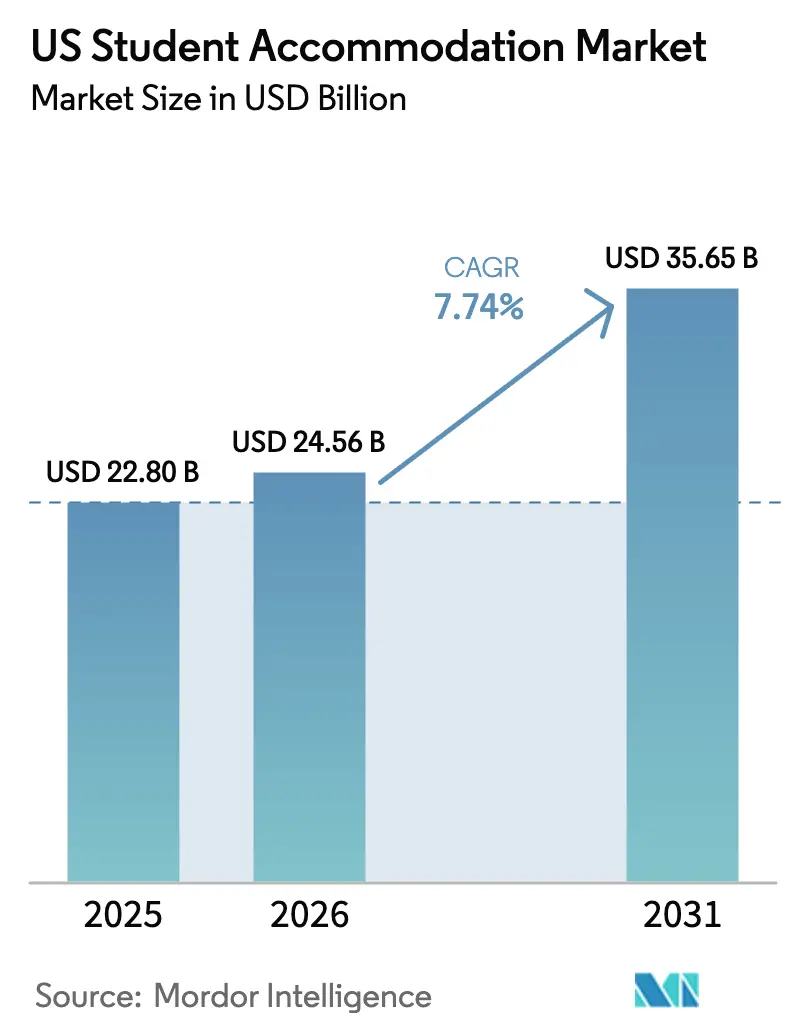

| Marktgröße im Basisjahr (2025) | 22.80 Milliarden US-Dollar |

| Marktgröße (2026) | 24.56 Milliarden US-Dollar |

| Marktgröße (2031) | 35.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

US-Markt für Studentenunterkünfte – Analyse von Mordor Intelligence

Die Marktgröße für US-Studentenunterkünfte soll von 22,80 Milliarden USD im Jahr 2025 auf 24,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,74 % über den Zeitraum 2026–2031 voraussichtlich 35,65 Milliarden USD erreichen. Die Expansion setzt sich trotz makroökonomischer Unsicherheiten fort, da die internationale Einschreibungszahl bereits über 1,057 Millionen Studenten zurückgekehrt ist und damit den größten Anstieg innerhalb eines einzigen Jahres seit vier Jahrzehnten markiert. Eine Refinanzierungswelle mit einem Volumen von mehr als 8 Milliarden USD an Kreditfälligkeiten bis 2025 erschließt neues Kapital und veranlasst die Neupositionierung von Vermögenswerten in Universitätsstädten der ersten Liga. Ein knappes Angebot an neuen Betten von nur 26.000 Ergänzungen bis 2025 gibt Vermietern Preismacht, da die Auslastung bei über 94 % liegt (costar.com). Betreiber übernehmen öffentlich-private Partnerschaft (P3)-Rahmenwerke, die das Lieferrisiko übertragen und gleichzeitig die Zeitpläne beschleunigen; das 1,3-Milliarden-USD-Projekt der UC Merced bedient nun bis zu 10.000 Studenten pünktlich und im Rahmen des Budgets. Technologieplattformen wie prädiktive Vermietungstools reduzieren Zimmerwechselanfragen um 35 % und treiben die Auslastung über 90 %.

Wichtigste Erkenntnisse des Berichts

- Nach Studententyp hatten internationale Studenten im Jahr 2025 einen Marktanteil von 77,22 % am US-Markt für Studentenunterkünfte; inländische Studenten liegen dahinter, doch ihr Segment expandiert mit der nächsthöheren CAGR von 8,74 % bis 2031.

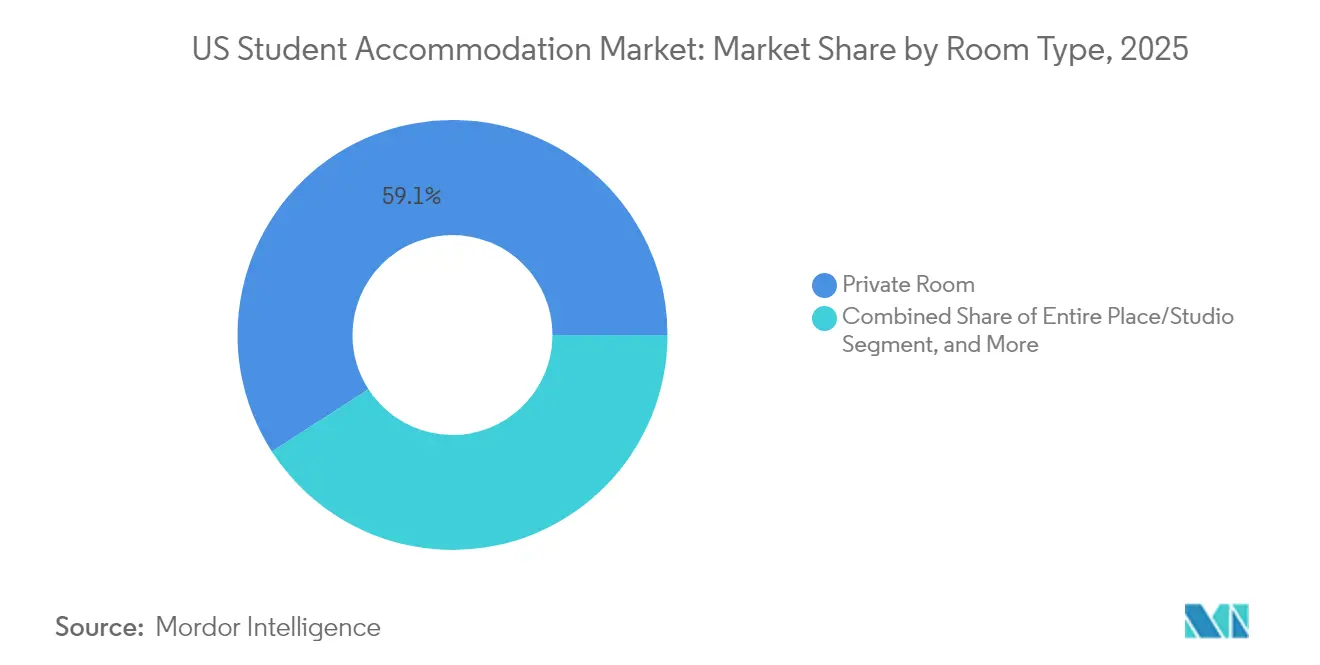

- Nach Zimmertyp hielten Einzelzimmer im Jahr 2025 einen Umsatzanteil von 59,12 %; Mehrbettzimmer sollen bis 2031 mit einer CAGR von 11,18 % expandieren.

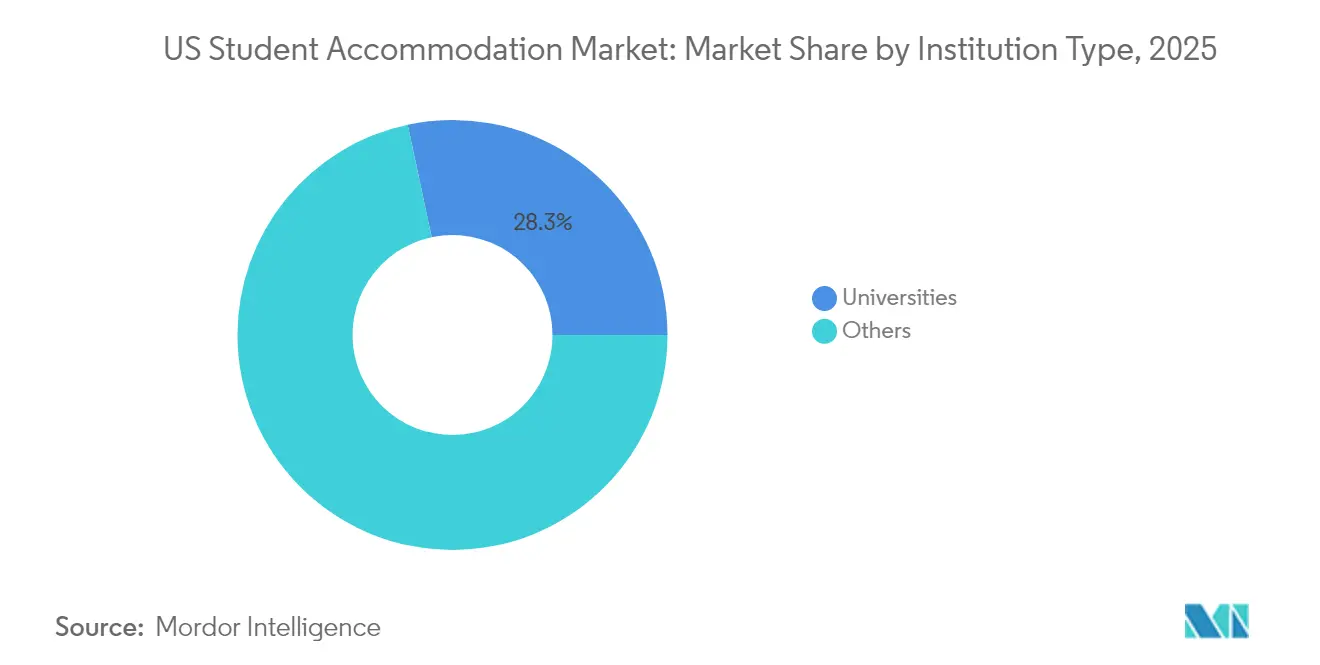

- Nach Institutionstyp kontrollierten „Sonstige” (private Eigentümer) im Jahr 2025 einen Anteil von 71,66 %, während universitätsverwaltete Unterkünfte die schnellste prognostizierte CAGR von 8,58 % bis 2031 verzeichnen.

- Nach Region befehligte der Rest der USA im Jahr 2025 einen Anteil von 37,62 % an der Marktgröße für US-Studentenunterkünfte; Illinois verzeichnet die höchste CAGR-Prognose von 10,01 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-Markt für Studentenunterkünfte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anstieg der Zahl internationaler Studenten | +2.1% | Kalifornien, New York, Texas, Massachusetts, Illinois | Kurzfristig (≤ 2 Jahre) |

| Steigende institutionelle und private Kapitalzuflüsse | +1.8% | National, mit Schwerpunkt auf Universitätsmärkten der ersten Liga | Mittelfristig (2–4 Jahre) |

| Anhaltende Expansion der Hochschuleinschreibungen | +1.2% | National, mit Konzentration in Texas, Kalifornien, Florida | Mittelfristig (2–4 Jahre) |

| Ausbau öffentlich-privater Partnerschaftsmodelle | +0.9% | National, mit früher Einführung in Kalifornien, Indiana, North Carolina | Langfristig (≥ 4 Jahre) |

| Staatliche Dekarbonisierungsvorschriften fördern grüne Sanierungen | +0.7% | Kalifornien, New York, Illinois, mit Ausstrahlungseffekten auf andere Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Wachstum kurzfristiger Qualifikationsprogramme mit Bedarf an flexiblen Aufenthalten | +0.5% | National, mit Konzentration in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zahl internationaler Studenten

Der internationale Studentenmarkt in den Vereinigten Staaten verzeichnet weiterhin ein robustes Wachstum, das durch steigende Einschreibungen und sich verändernde Studentenpräferenzen angetrieben wird. Im Jahr 2023 überstieg die Zahl der internationalen Studenten 1,057 Millionen, wobei Analysten prognostizieren, dass die Einschreibungen aus Indien bis 2030 500.000 überschreiten werden. Während Kalifornien und New York ein Viertel aller ausländischen Studenten ausmachen, verzeichnen Bundesstaaten wie Texas, Illinois und Florida das stärkste Wachstum. Als Reaktion darauf führen Dienstleister geschlechterinklusive Zimmer, kulturell angepasste Ausstattungen und flexible Mietbedingungen ein, die mit Visazyklen synchronisiert sind. Bemerkenswerterweise bieten 73 % der US-amerikanischen Hochschulen heute geschlechterinklusive Unterkünfte an, und 83 % erlauben emotionale Unterstützungstiere. Diese stetige Nachfrage, insbesondere von MINT-orientierten Institutionen, sichert stabile Einnahmequellen und steigert die Auslastung in Sekundärmärkten mit starkem akademischem Ruf[1]Mirka Martel, „Open Doors 2024 Report on International Educational Exchange”, Institut für Internationale Bildung, iie.org.

Steigende institutionelle und private Kapitalzuflüsse

Der US-Markt für Studentenunterkünfte verzeichnet bedeutende Investitionsaktivitäten, die durch attraktive Renditen und eine sich wandelnde Marktdynamik angetrieben werden. Anfang 2024 investierte KKR 1,64 Milliarden USD, um ein Portfolio von Blackstone zu erwerben, während Greystar 600 Millionen USD für drei gemischt genutzte Campus-Projekte bereitstellte. Globale Investoren wie CapitaLand Ascott Trust werden durch Cash-Renditen angezogen, die oft 7 % EBITDA übersteigen. CapitaLand Ascott Trust berichtete von einer 99%igen Vorvermietungsquote beim Standard at Columbia, wie von hospitalitynet.org festgestellt. Walker & Dunlop prognostiziert bis 2025 Refinanzierungen im Wert von 8–10 Milliarden USD und schafft damit Möglichkeiten für neue Marktteilnehmer zur Skalierung. Die Liquidität komprimiert Kapitalisierungsraten und fördert die Portfolio-Aggregation, was den Markt näher an institutionelle Standards heranführt. Diese Trends unterstreichen die wachsende Reife und Attraktivität des US-amerikanischen Studentenwohnungsmarktes.

Anhaltende Expansion der Hochschuleinschreibungen

Rekordeinschreibungszahlen verändern die Wohnungsdynamik an großen öffentlichen Universitäten. Institutionen wie die University of Michigan sehen sich mit kritischen Studenten-zu-Betten-Verhältnissen konfrontiert, mit einem berichteten Verhältnis von 1,99 Studenten pro Bett (costar.com). Um Kapazitätsherausforderungen zu begegnen, investiert Georgia Tech 117 Millionen USD in einen 860-Betten-Saal, der 2026 eröffnen soll. Das Einschreibungswachstum wird durch demografische Trends und die Expansion von Graduiertenprogrammen angetrieben, die die durchschnittlichen Studienaufenthalte verlängern. Universitäten übernehmen zunehmend öffentlich-private Partnerschaften (P3)-Abkommen, um Wohnraum zu erweitern, ohne ihre Bilanzen zu belasten; zum Beispiel erhielt das 117-Millionen-USD-Vorhaben der Florida Atlantic University schnell die staatliche Genehmigung. Diese Entwicklungen steigern insgesamt die Basisbedarf in Hochschulzentren der ersten und zweiten Liga und signalisieren eine transformative Phase für Universitätswohnungsstrategien.

Ausbau öffentlich-privater Partnerschaftsmodelle

Öffentlich-private Partnerschaften (P3s) entwickeln sich zu einem transformativen Ansatz in der Infrastrukturentwicklung für Hochschulen. Das 1,3-Milliarden-USD-P3-Projekt der UC Merced lieferte erfolgreich 10.000 neue Betten pünktlich und innerhalb des Budgets und bewies damit die Durchführbarkeit von Großprojekten. Purdues 1.300-Betten-Initiative nutzt eine 65-jährige Verfügbarkeitszahlungsstruktur, die es der Universität ermöglicht, das Wohnheimsleben zu beaufsichtigen, während private Partner die Ausführung verwalten. American Campus Communities begrenzt über sein ACE-Finanzierungsmodell die Mieten unter den Marktzinsen und verlagert Projektrisiken aus den Universitätsbilanzen. Da die Zinsstabilität für 2025 erwartet wird, verbessern sich die Geschäftskonditionen und beschleunigen eine landesweite P3-Pipeline. Da Flaggschiff-Hochschulen P3s zunehmend in ihre strategischen Pläne integrieren, gestaltet dieses Modell die Zukunft der Campus-Entwicklung neu.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Erschwinglichkeitskrise und anhaltende Angebotslücke | -1.5% | National, mit besonders starken Auswirkungen in Kalifornien, New York, Massachusetts | Kurzfristig (≤ 2 Jahre) |

| Steigende Bau- und Finanzierungskosten | -1.1% | National, mit regionalen Unterschieden aufgrund der Arbeitsmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Kostenbelastung für internationale Studenten | -0.8% | Kalifornien, New York, Texas, Massachusetts, Illinois | Mittelfristig (2–4 Jahre) |

| Klimarisikobedingte Versicherungsprämienanstiege | -0.6% | Sun-Belt-Staaten: Florida, Texas, Arizona, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschwinglichkeitskrise und anhaltende Angebotslücke

Der US-Markt für Studentenunterkünfte kämpft im Jahr 2024 mit erheblichen Herausforderungen. Über 40 % der Studenten an vierjährigen Hochschulen berichteten von Wohnungsunsicherheit, da das Angebot die neuen Einschreibungen um Zehntausende von Betten unterschreitet. Hohe Grundstückspreise in Küstenmetropolen behindern erschwingliche Entwicklungen und zwingen Studenten, sich für entfernte oder minderwertige Wohnoptionen zu entscheiden. Universitäten überarbeiten Zonierungsvorschriften, um höhere Gebäude zu ermöglichen, aber Verzögerungen bei den Genehmigungszyklen verlangsamen den Fortschritt. Dieser Engpass hat eine CAGR von 11,40 % bei Mehrbettzimmern angetrieben, wobei preissensible Studenten Erschwinglichkeit gegenüber Privatsphäre priorisieren. Ohne beschleunigte Bautätigkeit werden Mieterhöhungen voraussichtlich die Inflation übertreffen und den Markt weiter belasten.

Steigende Bau- und Finanzierungskosten

Die Baubranche sieht sich weiterhin mit erheblichen Herausforderungen konfrontiert, da sie eine komplexe wirtschaftliche Lage bewältigt. Im Jahr 2024 stiegen die Materialpreise stark an, und viele Regionen kämpften mit einem Mangel an Fachkräften. Während die Zinssätze im Jahr 2025 Stabilität fanden, lagen sie immer noch über dem Niveau vor 2023. Diese Situation hat die Pro-forma-Renditen belastet und Projektstarts verzögert. Entwickler greifen zur Kostensenkung auf Value-Engineering und modulare Bauweisen zurück. Dennoch befinden sich zahlreiche aktionsreife Projekte in der Warteschleife und warten auf klarere Kosteneinblicke. Diese Dynamiken prägen die Entwicklung der Branche, indem sie das kurzfristige Angebotswachstum dämpfen und gleichzeitig die Auslastungsenge verlängern und die Pipeline-Diversifizierung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zimmertyp: Einzelzimmer treiben Premium-Positionierung voran

Einzelzimmer hielten im Jahr 2025 einen Umsatzanteil von 59,12 % im US-Markt für Studentenunterkünfte, was die anhaltende Bereitschaft der Studenten unterstreicht, für Privatsphäre und persönlichen Lernraum zu bezahlen. Entwickler verbessern dieses Format mit Bett-Bad-Parität, eingebauten Schreibtischen und Smart-Lock-Zugang und ermöglichen so Premiumpreise, die die Betriebsmargen abpolstern. Mehrbettzimmer, die derzeit noch kleiner sind, verzeichnen bis 2031 die schnellste CAGR von 11,18 %, angetrieben durch Erschwinglichkeitsbedenken internationaler Studenten und Studenten der ersten Generation. Betreiber nutzen Technologie zur Verbesserung der Mitbewohner-Vermittlung, was die Zimmerwechselanfragen bei jüngsten Rollouts um 35 % reduziert und geteilte Raumlayouts akzeptabler macht.

Die Marktgröße für US-Studentenunterkünfte bei Mehrbettzimmern wird voraussichtlich stark expandieren, da Universitäten die Dichte fördern, um Wartelisten abzubauen. Vorausschauende Eigentümer entwerfen wandelbare Einheiten, die zwischen Doppel- und Dreifachbelegung wechseln können, um saisonale Nachfragespitzen abzufangen. Gesamte Unterkunft/Studio-Produkte bedienen Graduiertenstudenten und ältere Untergraduierte, die Unabhängigkeit schätzen; ihre Nachfrage konzentriert sich in großen städtischen Ballungsräumen, wo Wohnungen außerhalb des Campus direkt konkurrieren. Bemerkenswert ist, dass NAA-Umfragen darauf hinweisen, dass Bett-Bad-Parität nun bei mehr als 70 % der Lieferungen nach 2023 Standard ist, was auf die steigende Messlatte für Einzelzimmer-Ausstattungen hinweist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Student: Internationale Dominanz gestaltet die Marktdynamik neu

Internationale Studenten machten im Jahr 2025 einen Marktanteil von 77,22 % am US-Markt für Studentenunterkünfte aus und definierten den Produkt-Mix und die Serviceerwartungen neu. Sie treiben auch die höchste CAGR-Prognose von 8,86 % bis 2031 voran, da sich die US-Visapolitiken stabilisieren und die Auslandseinkommen steigen. Konzentrierte Cluster rund um Westküsten- und Nordostschulen verstärken das Auslastungs- und Preispotenzial in diesen Korridoren. Betreiber integrieren mehrsprachige Vermietungsportale, Banküberweisung-Mietoptionen und kulturelle Programmgestaltung zur Verbesserung der Kundenbindung. Die inländische Nachfrage bleibt stabil, steht aber vor engeren Erschwinglichkeitsgrenzen; viele lokale Studenten wandern in periphere Vororte oder wählen Mehrbettzimmer, um Kosten zu managen.

US-amerikanische Institutionen segmentieren das Marketing zunehmend nach Nationalität, da indische, chinesische und lateinamerikanische Kohorten unterschiedliche Mietlaufzeit- und Ausstattungspräferenzen aufweisen. Die Marktgröße für US-Studentenunterkünfte bei international ausgerichteten Objekten trägt oft eine Mietprämie von 10–15 % gegenüber gemischten Objekten. Universitäten reagieren, indem sie Flughafenabholung, Lagerung während der Sommerferien und Visa-Status-Beratung direkt in Wohnheimen anbieten und so das Gesamtwertversprechen stärken.

Nach Institutionstyp: Nicht-universitäre Einrichtungen führen den Marktanteil an

Nicht-universitäre Eigentümer hielten im Jahr 2025 einen Anteil von 71,66 % und behaupteten ihre Dominanz durch operative Expertise und Zugang zu institutionellem Kapital. Dennoch zeigt universitätsverwalteter Bestand mit einer CAGR von 8,58 % bis 2031 das schnellste Wachstum, da Hochschulen den Zusammenhang zwischen Wohnerfahrung und akademischem Erfolg erkennen. Hochkarätige Bauten wie Georgia Techs 117-Millionen-USD-Wohnheim signalisieren eine erneuerte Betonung interner Projekte. Privatunternehmen reagieren mit schlüsselfertigen P3-Modellen, die es Hochschulen ermöglichen, die Programmkontrolle zu bewahren und gleichzeitig Risiken auszulagern.

Die Marktgröße für US-Studentenunterkünfte bei universitätsverwalteten Objekten wird wachsen, da Ratingagenturen für Anleihen Hochschulen belohnen, die Bindungsmetriken durch bessere Unterkünfte verbessern. Hybridstrukturen entstehen, bei denen Universitäten Land halten, während private Partner unter langfristigen Pachtverträgen betreiben. Solche Ausrichtungen verteilen Risiken und fördern technologische Upgrades wie mobilen Zugang und IoT-Energiemonitoring. Der Wettbewerb zwischen Campus- und außercampusnahen Portfolios stimuliert die kontinuierliche Weiterentwicklung von Ausstattungen und kommt den Bewohnern zugute.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Block Rest der USA bleibt mit 37,62 % im Jahr 2025 der größte Beitragsstaat, angetrieben durch hunderte öffentliche Universitäten, die über Binnenstaaten verteilt sind. Niedrigere Grundstückspreise und optimierte Zonierungsverfahren ziehen Entwickler an, die dank des begrenzten zweckgebauten Angebots dennoch robuste Mieten erzielen können. Der Einstieg von Core Spaces in North Carolina und das 299-Einheiten-College-Park-Projekt von LV Collective sind typisch für das anhaltende Interesse an diesen diversifizierten Märkten. Staatliche Gesetzgebungsgremien verabschiedeten 2024 50 Reformgesetze, die Dichteeinschränkungen lockern und Genehmigungen beschleunigen und so das Wachstum weiter ankurbeln.

Illinois ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,01 % bis 2031. Die University of Illinois Urbana-Champaign allein unterstützt mehr als 56.000 Studenten, während Chicago Forschungsinstitutionen beherbergt, die beachtliche Graduiertengruppen anziehen. Moderate Grundstückskosten ermöglichen gartenähnliche Projekte mit Ausstattungen, die mit Küstenkonkurrenten mithalten können, und erhalten Mietprämien, ohne Erschwinglichkeitsgrenzen zu überschreiten. Investoren beachten die günstige Mittlerer-Westen-Anbindung und multimodale Transitoptionen, die internationalen Familien attraktiv sind. Das Sechs-Objekte-Programm von Gilbane und CBRE zeigt, wie Portfolio-Strategien hier reibungslos skaliert werden können.

Die Küstenschwergewichte Kalifornien, Texas, Florida, New York verzeichnen weiterhin absolute Nachfragehöchststände. Kaliforniens seismische Vorschriften und langwierige CEQA-Prüfungen treiben die Budgets in die Höhe; das 4.200-Betten-Projekt der Cal Poly spiegelt den erforderlichen Megaprojekt-Ansatz für Wirtschaftlichkeit wider. Texas profitiert von Bevölkerungszuzügen und politischen Lockerungen wie dem „Verbindungshaus”-Gesetz, das Belegungsobergrenzen abschafft; diese Reform erweitert Dichtmöglichkeiten in College Station und Austin. Florida nutzt ganzjährige Hochschulkalender und starke Einschreibungsmomentum aus Indien, während New Yorks kohlenstoffneutrale Mandate tiefgehende Energiesanierungen anstoßen, die ESG-Attraktivität verleihen. Jede ausgereifte Region konzentriert sich nun auf die Sanierung veralteter Bestände, die Schichtung von Hospitality-Ausstattungen und die Einbeziehung klimaresilienter Designs, um den Wettbewerbsvorteil im US-Markt für Studentenunterkünfte zu erhalten.

Wettbewerbslandschaft

Der US-Markt für Studentenunterkünfte zeigt eine moderate Fragmentierung, wobei die führenden Betreiber weniger als die Hälfte der Gesamtbetten kontrollieren. American Campus Communities, Greystar und The Scion Group nutzen ihre Größe, um niedrigere Beschaffungskosten auszuhandeln und Datenanalysen einzusetzen, die effektive Mieten steigern. KKRs 1,64-Milliarden-USD-Kauf von Blackstone katapultierte es in die Top-Ten-Eigentümer und verdeutlicht, wie große Transaktionen schnell die Marktanteile umgestalten können. Auslastungsführerschaft hängt zunehmend von digitalen Engagement-Portalen und prädiktiver Wartung ab, die Ausfallzeiten reduzieren und die Bewohnerzufriedenheitswerte verbessern[3]Evelyn Rossi, „Institutionelle Eigentumstendenzen im Studentenwohnen”, Zeitschrift für Immobilienfinanzierung und Wirtschaft, springer.com.

Strategische Schritte betonen P3-Pipelines und Core-Plus-Akquisitionen in Sekundärmärkten. Der 893-Millionen-USD-Verkauf von 8.724 Betten durch Harrison Street an Scion Group hat beide Portfolios neu ausgerichtet und Kapital für neue Entwicklungen freigesetzt. Greystars globale Diversifizierung, einschließlich eines 1,01-Milliarden-USD-Australien-Kaufs im Jahr 2024, liefert operative Erkenntnisse, die in seine US-amerikanischen Objekte zurückfließen. Technologiezentrierte Herausforderer nutzen KI, um die Preisgestaltung täglich zu kalibrieren und Vermietungsprozesse zu automatisieren, was die Margen der etablierten Anbieter angreift.

Die Fusionen- und Übernahme-Bereitschaft wird voraussichtlich anhalten, da viele mittelgroße Eigentümer die Größe oder ESG-Zertifizierungen vermissen, die nun von Kreditgebern und Universitäten gefordert werden. Betreiber, die Auslastungsprognosen mit Nachhaltigkeits-Dashboards integrieren können, besitzen einen Wettbewerbsvorteil, da die Compliance-Kosten steigen. Unterdessen füllen P3-Spezialisten wie Plenary und Provident Resources Group eine Nische für Universitäten, die Off-Balance-Sheet-Lösungen suchen. Diese Mischung aus Konsolidierung und Spezialisteneintritt hält den US-Markt für Studentenunterkünfte dynamisch und treibt das Serviceniveau höher.

Marktführer in der US-Studentenunterkunftsbranche

American Campus Communities

Greystar Student Housing

The Scion Group

Landmark Properties

Core Spaces

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: FullStack und Cal Poly enthüllten ein 4.200-Betten-Projekt, eines der größten Kapazitätserweiterungsprojekte Kaliforniens.

- Dezember 2024: Greystar stimmte dem Kauf von sieben australischen Wohnheimen für 1,01 Milliarden USD zu und signalisierte damit anhaltende globale Kapitalströme.

- November 2024: Harrison Street verkaufte ein 8.724-Betten-Portfolio für 893 Millionen USD an Scion Group.

- November 2024: Gilbane und CBRE Investment Management gründeten eine Sechs-Objekte-Partnerschaft in der Nähe von Clemson, Illinois und Syracuse.

Berichtsumfang des US-Marktes für Studentenunterkünfte

Eine Studentenunterkunft ist eine gut gepflegte, professionell verwaltete Wohnstätte für Studenten. Sie umfasst in der Regel Gemeinschaftsbereiche wie einen Aufenthaltsbereich, einen Speisebereich, einen Küchenbereich und Badezimmer. Die Unterkunft wird auf täglicher oder wöchentlicher Basis bereitgestellt.

Der US-Markt für Studentenunterkünfte ist nach Typ (Gastfamilien, Studentenwohnungen, campusinterne Unterkünfte, campusexterne Unterkünfte, Studentenwohnheime, sonstige Typen), nach Serviceart (WLAN, Wäscherei, Nebenkosten, Geschirrspüler, Parken) und nach Anwendung (Absolventen, Studenten im zweiten Jahr, Postgraduierte, sonstige Anwendungen) segmentiert.

Der Bericht bietet Marktgrößen und Prognosen für den US-Markt für Studentenunterkünfte in USD für alle oben genannten Segmente.

| Gesamte Unterkunft/Studio |

| Einzelzimmer |

| Mehrbettzimmer |

| Inländisch |

| International |

| Universitäten |

| Sonstige |

| Texas |

| Kalifornien |

| Florida |

| New York |

| Illinois |

| Rest der USA |

| Nach Zimmertyp | Gesamte Unterkunft/Studio |

| Einzelzimmer | |

| Mehrbettzimmer | |

| Nach Student | Inländisch |

| International | |

| Nach Institutionstyp | Universitäten |

| Sonstige | |

| Nach Region | Texas |

| Kalifornien | |

| Florida | |

| New York | |

| Illinois | |

| Rest der USA |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle US-Markt für Studentenunterkünfte?

Die Marktgröße für US-Studentenunterkünfte erreichte im Jahr 2026 24,56 Milliarden USD und soll bis 2031 bei einer CAGR von 7,74 % auf 35,65 Milliarden USD wachsen.

Warum sind internationale Studenten so wichtig für die Nachfrage?

Die internationalen Einschreibungen stiegen 2023 um 12 %, und Ausländer machen nun 77,22 % der Marktnachfrage aus, wobei sie längere Mietlaufzeiten und Premiummietzahlungen mitbringen, die die Auslastung stabilisieren.

Wo wird das schnellste regionale Wachstum erwartet?

Illinois führt mit einer prognostizierten CAGR von 10,01 % bis 2031 dank expandierender Flaggschiff-Campusse und relativ niedriger Entwicklungskosten.

Wie finanzieren Universitäten neue Betten?

Viele Institutionen wenden sich an öffentlich-private Partnerschaften wie das 1,3-Milliarden-USD-UC-Merced-Projekt, das eine Kapazitätserweiterung ohne zusätzliche bilanzwirksame Verschuldung ermöglicht.

Welche Herausforderungen bedrohen das zukünftige Wachstum?

Erschwinglichkeitslücken, Baukosteninflation und klimabedingte Versicherungserhöhungen könnten die nationale CAGR nach aktuellen Hemmnisschätzungen um bis zu 4,0 Prozentpunkte reduzieren.

Welcher Zimmertyp zeigt das schnellste Wachstum?

Mehrbettzimmer verzeichnen bis 2031 eine CAGR von 11,18 %, da kostensensible Studenten bei anhaltenden Angebotsengpässen niedrigere Mieten anstreben.

Seite zuletzt aktualisiert am: