Marktgröße und Marktanteil im Bereich Hospitality-Immobilien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

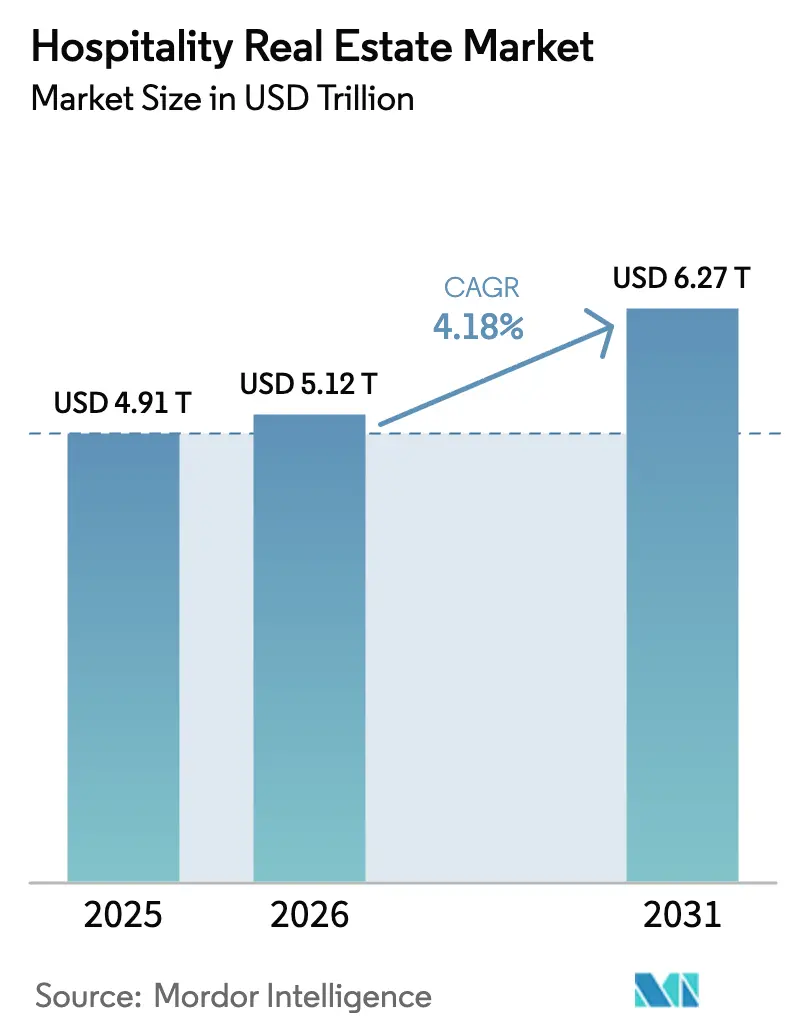

| Marktgröße (2026) | 5.12 Billionen US-Dollar |

| Marktgröße (2031) | 6.27 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hospitality-Immobilien von Mordor Intelligence

Die Marktgröße für Hospitality-Immobilien wurde im Jahr 2025 auf 4,91 Billionen USD geschätzt und soll von 5,12 Billionen USD im Jahr 2026 auf 6,27 Billionen USD bis 2031 wachsen, bei einer CAGR von 4,18 % während des Prognosezeitraums (2026–2031). Die starke Dynamik im internationalen Reiseverkehr im Jahr 2025 trieb die Nachfrage nach Beherbergungsbetrieben weiter an, da die weltweiten Ankünfte 1,52 Milliarden erreichten und die Einnahmen aus dem internationalen Tourismus insgesamt 1,9 Billionen USD betrugen, was die Cashflows der Immobilien stärkte und die Vermögenswerte untermauerte [1]UN Tourism, "Internationale Touristenankünfte steigen 2025 um 4 % und spiegeln die starke Reisenachfrage weltweit wider," UN Tourism, untourism.int. Große Hotelgruppen hielten robuste Entwicklungspipelines und ein Nettowachstum der Einheiten aufrecht, was auf dauerhaftes Anlegervertrauen hindeutet und einen konstruktiven Ausblick für die Transaktionsmärkte im Jahr 2026 unterstützt. Asset-Light-Strategien, einschließlich Management- und Franchise-Expansion in Kombination mit Konversionen, ermöglichten es den Betreibern, Zimmer in großem Maßstab hinzuzufügen und gleichzeitig die Kapitalintensität zu begrenzen und die Renditen auf das investierte Kapital zu schützen. Parallel dazu halfen selektive Vermögensrotationen durch börsennotierte Eigentümer und institutionelle Plattformen dabei, Portfolios auf nachfragestarke Destinationen auszurichten und den Mix in Richtung margenstärkerer Segmente zu verschieben, was das Gebührenwachstum für Betreiber unterstützte und die Renditen für Eigentümer im Jahr 2026 stabilisierte.

Wichtigste Erkenntnisse des Berichts

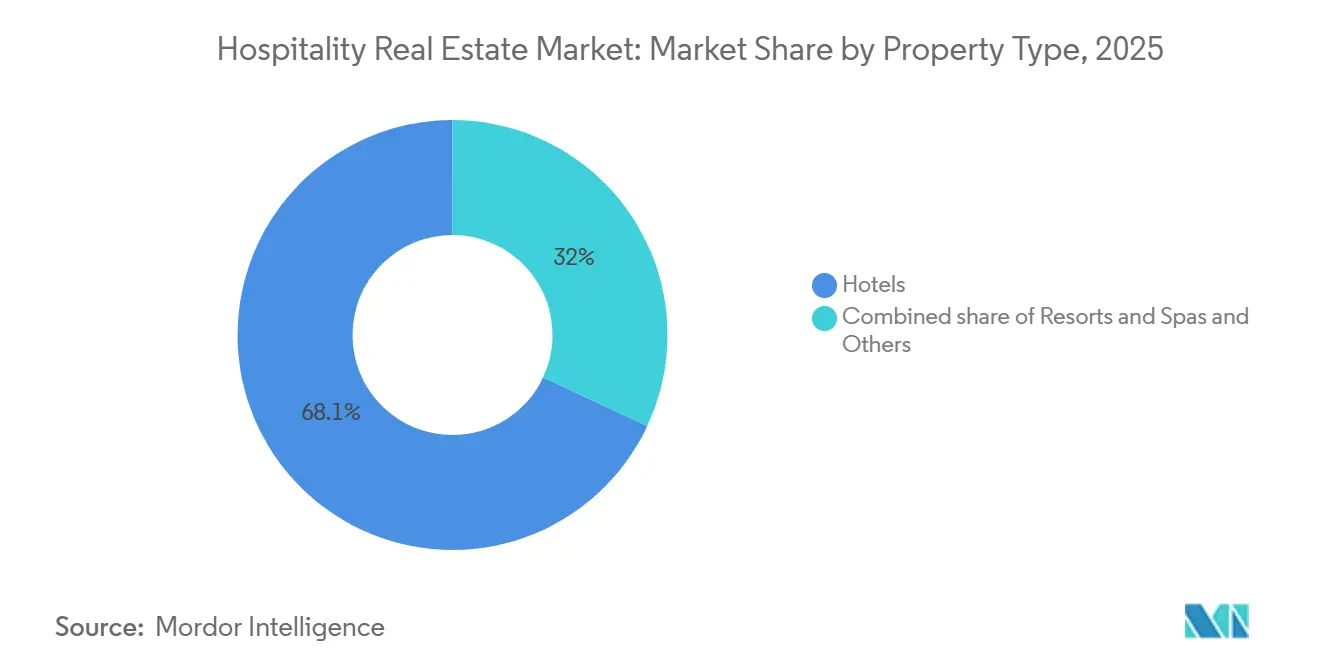

- Nach Immobilientyp führten Hotels mit einem Marktanteil von 68,05 % im Bereich Hospitality-Immobilien im Jahr 2025, während Resorts und Spas bis 2031 voraussichtlich mit einer CAGR von 4,88 % wachsen werden.

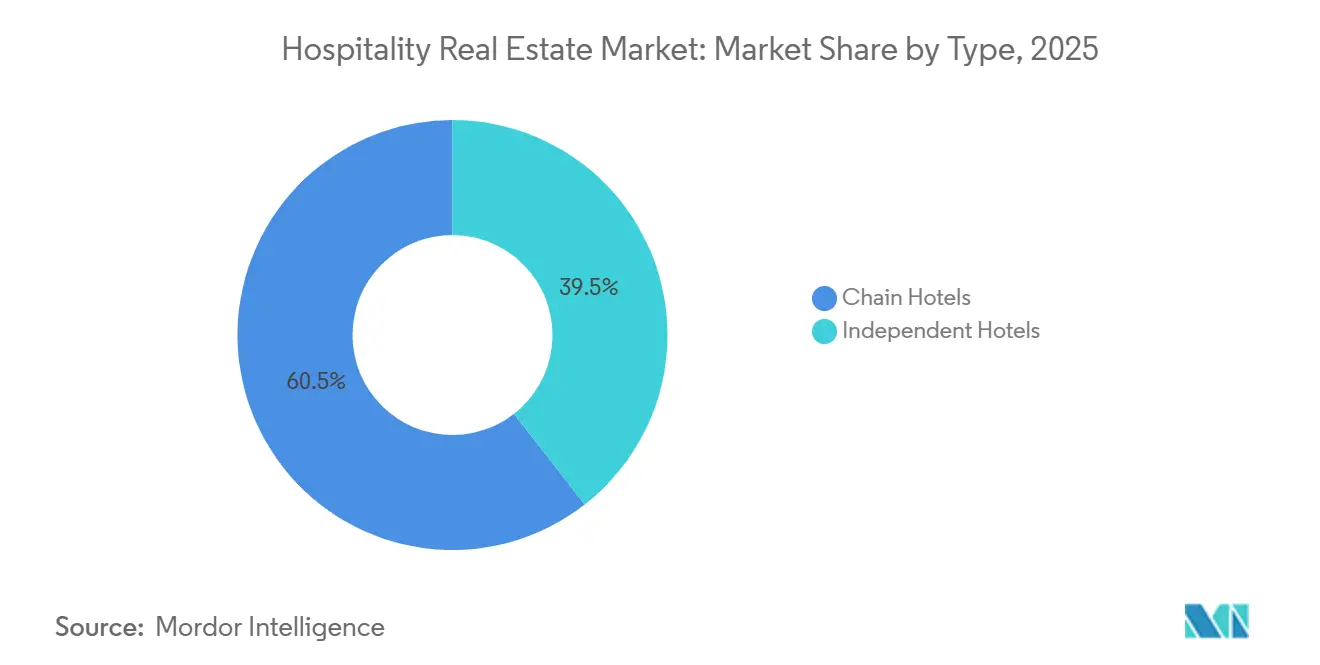

- Nach Typ hielten Kettenhotels im Jahr 2025 einen Marktanteil von 60,55 % im Bereich Hospitality-Immobilien, während unabhängige Hotels bis 2031 voraussichtlich mit einer CAGR von 5,14 % wachsen werden.

- Nach Anlageklasse entfiel auf die Mittelklasse im Jahr 2025 ein Marktanteil von 41,95 % im Bereich Hospitality-Immobilien, während Luxus bis 2031 voraussichtlich mit einer CAGR von 5,29 % wachsen wird.

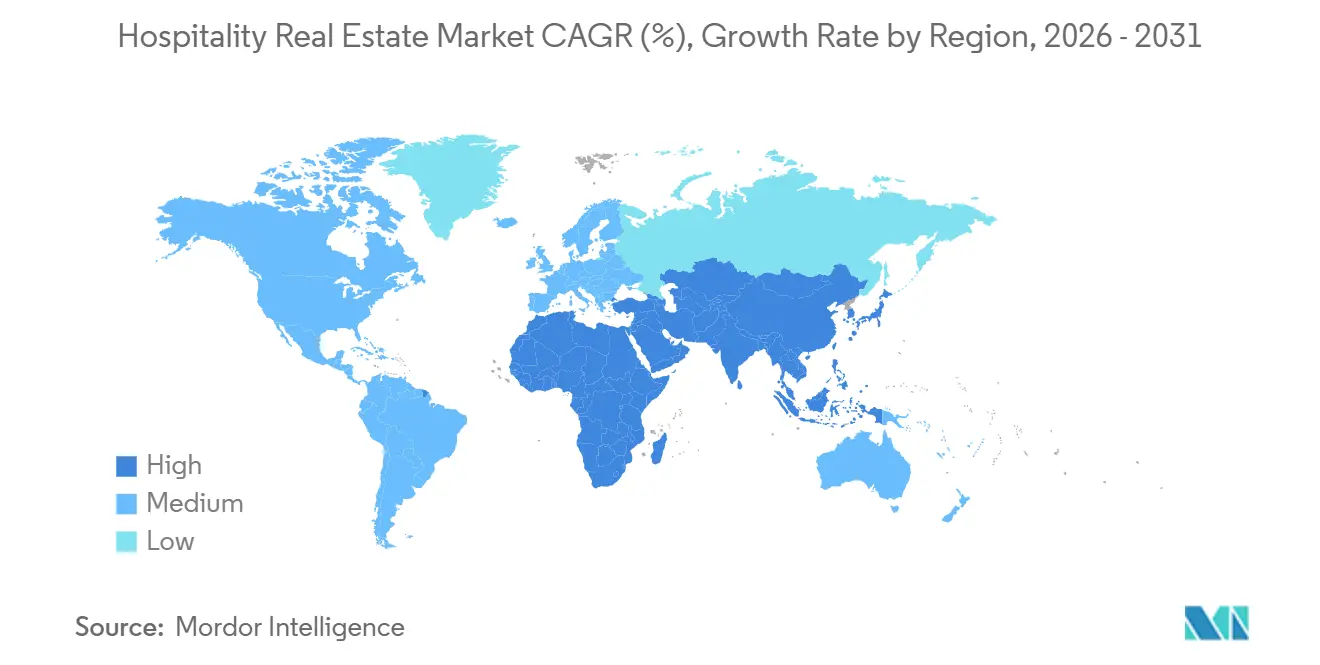

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 38,35 % im Bereich Hospitality-Immobilien im Jahr 2025, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 6,06 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hospitality-Immobilien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erholung des globalen Tourismus und des Geschäftsreiseverkehrs | +1.2% | Global, am stärksten in Europa, Afrika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei grenzüberschreitenden Hoteltransaktionen | +0.6% | Nordamerika und EU als Primärmärkte, Ausstrahlungseffekte auf Asien-Pazifik-Gateways | Mittelfristig (2–4 Jahre) |

| Verbesserter RevPAR und ADR in städtischen und Freizeitbereichen | +0.8% | Global, mit städtischen Märkten leicht vor dem nationalen Durchschnitt | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Investitionen von REITs und institutionellen Anlegern | +0.7% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Schnelle Integration intelligenter Technologien | +0.4% | Asien-Pazifik Kernbereich und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Kapitalallokation in Richtung Hospitality | +0.5% | Global, am stärksten in Primärmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des globalen Tourismus und der Geschäftsreiseaktivitäten

Die internationale Tourismusnachfrage beschleunigte sich bis 2026 ausgehend von einer starken Basis im Jahr 2025, als die weltweiten Ankünfte 1,52 Milliarden erreichten, ein Anstieg von 4 % gegenüber 2024, und die Einnahmen auf 1,9 Billionen USD stiegen, zusammen mit gesamten Tourismusexporten von 2,2 Billionen USD. Europa begrüßte 2025 793 Millionen Touristen, ein Anstieg von 4 % im Jahresvergleich und 6 % über dem Niveau von 2019, während Afrika 81 Millionen Ankünfte verzeichnete, ein Anstieg von 8 %, und der Nahe Osten sich 99,8 Millionen Besuchern näherte, weit über dem Niveau vor der Pandemie. Asien-Pazifik verzeichnete 2025 331 Millionen Ankünfte mit einem Wachstum von 6 % gegenüber 2024, was die Auslastung und das Ratenpotenzial in Stadtzentren und Resortkorridoren steigerte, da sich die Erholung auf die Quellmärkte ausweitete. Die Unternehmensnachfrage unterstützte die Preisgestaltung in wichtigen Korridoren der Vereinigten Staaten, da Host Hotels & Resorts berichtete, dass das Wachstum der Geschäftsreisenden-Tarife die Erholung der Übernachtungszahlen Ende 2025 übertraf, was auf eine dauerhafte Tarifintegrität bis 2026 hindeutet. Die globale Belegungsrate von 66 % im November 2025 entsprach dem Niveau des Vorjahres und bildete eine stabile Grundlage für den Markt für Hospitality-Immobilien zu Beginn des laufenden Jahres.

Wachstum bei grenzüberschreitenden Hoteltransaktionen in wichtigen Städten

Die Portfolioumgestaltung beschleunigte sich durch strategische Transaktionen, die langfristige Managementverträge bewahrten und gleichzeitig Immobilienkapital recycelten, wie die Übernahme von Playa Hotels & Resorts durch Hyatt im Juni 2025 zeigt, die All-Inclusive-Resorts in Mexiko, der Dominikanischen Republik und Jamaika hinzufügte. Hyatt schloss den Verkauf des erworbenen Immobilienportfolios für 2 Milliarden USD im Dezember 2025 ab und behielt 50-jährige Managementverträge für 13 Immobilien, wodurch der Schritt in ein vollständig Asset-Light-Modell umgewandelt wurde, das die Sichtbarkeit des Gebührenwachstums verbesserte [2]Hyatt Hotels Corporation, "Hyatt schließt den Verkauf des Immobilienportfolios von Playa im Wert von 2,0 Milliarden USD an Tortuga Resorts ab," Hyatt Newsroom, newsroom.hyatt.com. Börsennotierte Beherbergungseigentümer führten ebenfalls selektive Vermögensverkäufe durch, um Kapital in wachstumsstärkeren Clustern zu konzentrieren, da Host Hotels & Resorts im Februar 2026 Verkäufe in Höhe von 1,1 Milliarden USD für zwei Four-Seasons-Resorts ankündigte, was die Portfoliooptimierung vorantrieb und Reinvestitionen finanzierte. Auf der Markenseite stärkten Konversionen die Transaktionsgeschwindigkeit und die Zeit bis zur Umsatzgenerierung, wobei Marriott berichtete, dass Konversionsvereinbarungen über 30 % seiner 163.000 organischen Zimmersignaturen im Jahr 2025 ausmachten und dass Konversionseröffnungen oft innerhalb von 12 Monaten nach der Unterzeichnung erfolgten. Diese Muster zeigen eine Kapitalumschichtung in Richtung Märkte mit widerstandsfähiger Nachfrage und Verbesserungen im Mix, die den Markt für Hospitality-Immobilien durch häufigeren Vermögenshandel und eine breitere Eigentümerbeteiligung in verschiedenen Regionen unterstützen.

Erhöhte Investitionen von REITs und institutionellen Anlegern

Börsennotierte REITs und institutionelle Anleger erhöhten ihr Engagement im Beherbergungsbereich inmitten gebührengetriebener Strukturen, Konversionen und Markenproliferation, was auf dauerhafte Wachstumstreiber im Vergleich zu anderen gewerblichen Vermögenstypen hindeutet. Host Hotels & Resorts investierte 2025 stark in sein Portfolio und bestätigte mehrjährige transformative Kapitalprogramme mit gezielten Renditen, die den RevPAR-Indexanteil ausbauen und langfristige Cashflows steigern. Hilton meldete eine Rekordentwicklungspipeline von 520.500 Zimmern in 3.703 Hotels in 129 Ländern und Territorien zum Jahresende 2025, wobei fast die Hälfte im Bau war, was das institutionelle Vertrauen in die Expansionsmöglichkeiten des Sektors stärkte. Marriott fügte 2025 fast 100.000 Bruttozimmer hinzu und beendete das Jahr mit einer Rekordpipeline von etwa 4.100 Immobilien und fast 610.000 Zimmern, was die Nachfrage von Entwicklern und Franchisenehmern über alle Segmente und Regionen hinweg bestätigte. Zusammen deuten diese Investitionsströme und Entwicklungspipelines auf ein stetiges Wachstum des Marktes für Hospitality-Immobilien im Jahr 2026 hin, geleitet von diversifizierten Kapitalquellen und ausgewogenen Markenstrategien.

Schnelle Integration intelligenter Technologien in den Hotelbetrieb

Technologieorientierte Markteinführungen verdeutlichten, wie globale Betreiber digitale Fähigkeiten einbetten, um Gästeerlebnisse und Betriebseffizienz zu verbessern, einschließlich flexibler Zimmerkonzepte und digital-first-Servicemodelle. Marriott führte die Marke Series by Marriott in Indien ein, mit 37 Immobilien bis Ende 2025, und begann mit der Ausweitung des Konzepts auf die Vereinigten Staaten und Kanada, was die Skalierbarkeit technologiegestützter Formate in verschiedenen Märkten unterstreicht [3]Marriott International, "Marriott International gibt herausragendes globales Wachstum und Meilensteinleistungen im Jahr 2025 bekannt," Marriott International, marriott.gcs-web.com. Hilton kündigte im Januar 2026 die Apartment Collection by Hilton an, um apartmentähnliche Unterkunft mit Markenstandards und integrierter Technologie anzubieten, wobei die Buchungen in der ersten Hälfte des Jahres 2026 beginnen und die Optionen für Langzeitaufenthalte und wohnungsähnliche Konzepte in seiner globalen Pipeline erweitern. Diese Angebote unterstützen flexible Aufenthaltsmuster für Geschäfts-, Freizeit- und Familienreisen und ermöglichen es Betreibern, zentralisierte Systeme für Vertrieb, Housekeeping-Planung und Immobilien-Performance-Reporting zu nutzen. Die Kombination aus Neubauten und konversionsgeeigneten Konzepten verkürzt auch die Markteinführungszeit für Eigentümer und unterstützt das Tempo der Eröffnungen im Markt für Hospitality-Immobilien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Betriebskosten und Margendruck | -1.0% | Global, am stärksten in arbeitsintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Baukosten und langsamere Neubauten | -0.7% | Nordamerika, Europa, städtische Kernbereiche Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Makroökonomische Risiken und Anlegervertrauen | -0.6% | Global, konzentriert in handelsempfindlichen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Alternative Beherbergungsplattformen verschärfen den Wettbewerb | -0.4% | Nordamerika, Europa, Primärstädte Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Betriebskosten belasten die Gewinnmargen von Hotels

Höhere Löhne und Sozialleistungen im Jahr 2025 reduzierten den operativen Hebel für viele Full-Service-Objekte, was zu einer moderaten Margenverengung führte, der Betreiber durch Produktivitätsinitiativen und Mixdisziplin begegnen. Host Hotels & Resorts meldete gestiegene Arbeitskosten als Gegenwind für vergleichbare Margen im Jahr 2025, auch wenn die Ratenstärke und das Gruppengeschäft die Umsatzerholung bis 2026 unterstützten. Eigentümer und Manager konzentrierten sich darauf, die Personalbesetzung an Nachfragekurven über Abteilungen und Tageszeiten hinweg anzupassen und dabei Markensysteme und zentralisiertes Revenue Management zu nutzen, um Rate und Auslastung zu optimieren. Die Margenresilienz beruht auf einem gemischten Ansatz für Segmente mit höherer Zusatzerfassung, einschließlich Gastronomie, Spa und Veranstaltungsausgaben, was die Rolle von Premium- und Luxusformaten in ausgewogenen Portfolios stärkt. Diese Strategien helfen, den Kostendruck zu mindern und die Betriebsbasis des Marktes für Hospitality-Immobilien im Jahr 2026 aufrechtzuerhalten.

Hohe Baukosten schränken neue Hotelentwicklungen ein

Die Baukosten haben sich von früheren Höchstständen etwas erholt, blieben aber hoch genug, um Neubaustarts zu dämpfen, was die Pipeline-Expansion auf Konversionen und adaptive Projekte mit geringerer Kapitalintensität und schnelleren Eröffnungen konzentrierte. Hiltons Entwicklungskommentar für 2025 hob eine Rekordpipeline hervor, wobei fast die Hälfte im Bau war, doch der Mix spiegelte einen maßvollen Ansatz bei Timing und Standort wider, der die Nachfrageerholung mit Kostendisziplin in Einklang brachte. Marriott hob Konversionen als bedeutenden Anteil der Signaturen von 2025 hervor, was unterstreicht, wie Eigentümer das Risiko von Maßanfertigungen und Kapitalausgaben managen und dabei Markenplattformen für Vertrieb und Loyalitätserfassung nutzen. Die Kombination aus vorsichtigem Kreditgeber-Underwriting und selektiven Eigentümerprioritäten begünstigt Mittelklasse-, Langzeitaufenthalts- und Konversionsmöglichkeiten, die die Entwicklungsdauer und Kostenvariabilität reduzieren. Diese Faktoren begrenzen das kurzfristige Neuangebot, was die Preissetzungsmacht und Auslastung im Markt für Hospitality-Immobilien bis 2026 unterstützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Hotels verankern zwei Drittel des Marktes, während Resorts die schnellste Expansion verzeichnen

Hotels machten 2025 68,05 % der Marktgröße für Hospitality-Immobilien aus, was die Dominanz von markierten, standardisierten Objekten in primären und sekundären Nachfragezentren widerspiegelt, die transiente, Gruppen- und Freizeitnachfrage ausbalancieren. Resorts und Spas werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 4,88 % wachsen, was die allgemeine Marktentwicklung übertrifft und mit den Präferenzen wohlhabender Verbraucher für Wellness, Destinationserlebnisse und längere Aufenthalte übereinstimmt. Ende 2025 halfen ausgewählte Resortdestinationen dabei, Portfolioergebnisse zu verbessern, wobei Betreiber eine stärkere transiente Nachfrage und stabile Tarifintegrität bis 2026 zitierten. Neue Luxusresort-Eröffnungen für 2026, darunter Fairmont The Red Sea, Raffles The Red Sea und SLS Red Sea, veranschaulichen die Tiefe der Pipeline in hochrentablen Destinationen und den strategischen Fokus auf hochwertige Freizeitreisende. Diese Elemente verstärken eine Bifurkation nach Immobilientyp, da effiziente Stadthotels Auslastungsstabilität liefern, während Resorts ADR-Prämien und erhöhte Zusatzerfassung bieten, die die Eigentümerrenditen unterstützen.

Das Resortwachstum spiegelt auch breitere Familien- und Wellness-Reisetrends wider, unterstützt durch Markenplattformen, die ihre Lifestyle- und Luxus-Fußabdrücke an Küsten- und Kulturerbestandorten weltweit ausbauen. Konversionsprogramme verkürzen die Lieferzeiten im Vergleich zu Neubauten und helfen Betreibern, unterschiedliche Objekte schnell in den globalen Vertrieb zu bringen, was besonders nützlich für die Repositionierung von Resorts ist, die Premiumpreise erschließt. Apartmentähnliche Unterkunft gewann innerhalb der Kategorie „Sonstige” an Bedeutung, als Hilton im Januar 2026 die Apartment Collection by Hilton ankündigte, bis zu 3.000 zusätzliche Einheiten hinzufügte und Eigentümern zusätzliche Formate zur Verfügung stellte, um Langzeitaufenthalts- und Gruppennachfrage anzusprechen. Unabhängige und Boutique-Hotels nutzen ebenfalls konversionsgeeignete Soft-Brands, um einzigartige Identitäten zu bewahren und gleichzeitig auf Loyalitäts-, Vertriebs- und Revenue-Management-Systeme zuzugreifen, die die Auslastung stabilisieren und das Ratenpotenzial verbessern. Der sich entwickelnde Mix bietet Eigentümern mehrere Wege, Objekte auf Zielnachfragesegmente auszurichten und dauerhafte Cashflows im Markt für Hospitality-Immobilien zu erzielen.

Nach Typ: Kettenhotels behalten dominante Position, während unabhängige Hotels durch Soft-Brand-Zugehörigkeiten das Wachstum beschleunigen

Kettenhotels machten 2025 60,55 % des Marktes für Hospitality-Immobilien aus, dank Loyalitätsskalierung, zentralisierten Systemen und ausgehandelten Unternehmenskanälen, die eine konsistente Auslastung und Tarife über Zyklen hinweg unterstützen. Loyalitätsökosysteme verstärkten diesen Vorteil, da große Programme 2025 schnell Mitglieder hinzufügten und direkte Buchungsanteile stärkten, was dazu beitrug, Vertriebskosten zu senken und die Preisrealisierung zu verbessern. Ketten priorisierten auch die Konversionserfassung, um schnell mit begrenzter Kapitalintensität zu wachsen, da Marriott 2025 fast 400 Konversionsdeals meldete, die über 30 % seiner 163.000 organischen Zimmersignaturen ausmachten, wobei viele Eröffnungen innerhalb von 12 Monaten nach der Unterzeichnung erfolgten. Hilton gab an, dass Konversionen einen wesentlichen Anteil der Eröffnungen von 2025 ausmachten, was die Attraktivität von Asset-Light-, gebührengetriebenen Wachstumsmodellen für Eigentümer und Marken weiter bestätigte. Lifestyle- und Soft-Brand-Plattformen erweiterten das Angebot kettengebundener Angebote um Kultur- und designorientierte Immobilien, was die Eigentümeraufnahme förderte und gleichzeitig eine eigenständige Positionierung in lokalen Märkten schützte.

Unabhängige Hotels werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,14 % wachsen, was das Wachstum von Kettenhotels übertrifft, da mehr unabhängige Hotels Soft-Brand-Kollektionen beitreten, um auf Vertrieb und Loyalität zuzugreifen, ohne ihren Charakter zu opfern. Globale Betreiber signalisierten 2025 eine breit angelegte Expansion mit Rekordpipelines, die sowohl Lifestyle- als auch Premium-Konversionen umfassen, was das Entwicklerinteresse an kettengebundenen Unterstützungssystemen auch für eigenständige Objekte hervorhebt. Accors Eröffnungsplan für 2026 umfasst Luxus-, Lifestyle-, Premium- und Mittelklasseformate und veranschaulicht, wie Markenfamilien Einstiegsmöglichkeiten für unabhängige Immobilien in globale Netzwerke schaffen. Hiltons Rekordpipeline zum Jahresende 2025 und die laufende Einführung neuer Konzepte spiegeln den anhaltenden Appetit auf markengestützte Betriebe wider, die Kosten standardisieren und gleichzeitig die lokale Gästeattraktivität aufrechterhalten können. Diese Dynamiken deuten auf ein gesundes Gleichgewicht im Markt für Hospitality-Immobilien zwischen skalengetriebener Stabilität und unabhängig geführter Differenzierung hin, die zusammen Auslastung und Ratenleistung unterstützen.

Nach Anlageklasse: Mittelklasseimmobilien führen den Marktanteil an, während Luxusobjekte durch Markenresidenzen und transformatives Kapital das schnellste Wachstum verzeichnen

Mittelklasseimmobilien hielten 2025 mit 41,95 % den größten Anteil, was kosteneffiziente Betriebsmodelle, flexible Standortanforderungen und eine dauerhafte Nachfrage aus den Segmenten Geschäftsreisende und Familien widerspiegelt. Marriott erweiterte sein Mittelklasseportfolio 2025 um mehr als 700 neue Immobilien weltweit und hob aktive Pipelines für neue Mittelklassemarken hervor, die den Entwicklerökonomien und den Werterwartungen der Gäste entsprechen. Die Produktentwicklung in diesem Segment betont Langzeitaufenthalts- und Select-Service-Effizienzen, da Eigentümer darauf abzielen, die Auslastungsresilienz aufrechtzuerhalten und die Betriebskomplexität über verschiedene Wirtschaftszyklen hinweg zu reduzieren. Diese Faktoren erhalten den Mittelklasse-Anker im Markt für Hospitality-Immobilien, indem sie Nachfragetiefe mit effizienter Lieferung und Betrieb verbinden.

Luxus wird voraussichtlich die am schnellsten wachsende Anlageklasse sein, mit einer CAGR von 5,29 % von 2026 bis 2031, da Betreiber in Gateway-Städten und Resortdestinationen expandieren und wohlhabende Verbraucher Erlebnisse, Wellness und markiertes Wohnen priorisieren. Marriott unterzeichnete 2025 einen Rekord von 114 Luxusdeals mit 15.301 Zimmern und meldete eine Luxuspipeline von 296 Hotels und Resorts mit fast 60.000 Zimmern, was das starke Eigentümerinteresse an Premium-Positionierung und Gebührenpotenzial signalisiert. Hilton setzte 2025 seine Expansion im Luxussegment fort, mit bemerkenswerten Eröffnungen, darunter Waldorf Astoria Costa Rica Punta Cacique, was die Präsenz der Marke in naturorientierten Luxusdestinationen stärkte. Markenresidenzen stellten 2025 bei den größten Betreibern Rekorde bei Signaturen auf, vertieften das Gästeengagement und fügten Gebührenströme hinzu, die den Hotelbetrieb über Eigentumswohnungs-Hotel-, Serviced-Apartment- und Lifestyle-Wohnmodelle hinweg ergänzen. Die transformativen Kapitalprogramme von Host Hotels & Resorts bestätigten weiter, dass gezielte Renovierungen und Marken-Upgrades mittlere bis niedrige zweistellige stabilisierte Cashrenditen erzielen und zusätzlichen RevPAR-Indexanteil gewinnen können, was die Erträge von Luxus- und Upper-Upscale-Objekten über den Zyklus hinweg stärkt.

Geografische Analyse

Asien-Pazifik machte 2025 38,35 % des Marktes für Hospitality-Immobilien aus, unterstützt durch eine stetige Erholung des internationalen Reiseverkehrs in und innerhalb der Region sowie durch breite Entwicklungspipelines globaler Marken. Die Region verzeichnete 2025 331 Millionen internationale Ankünfte, ein Anstieg von 6 % gegenüber 2024, wobei Nordostasien den Aufschwung anführte und dazu beitrug, die Stadt- und Resortleistung 2026 auszubauen. Die Markenentwicklung umfasste Luxuseintritte und -erweiterungen in 2025 und 2026, die die Attraktivität der Destinationen stärkten und die ADR-Disziplin in den Top-Märkten unterstützten. Globale Betreiber unterstrichen auch die aktive Entwicklung in Asien-Pazifik im Jahr 2025, was eine hohe Pipeline-Sichtbarkeit aufrechterhielt und Konversionsmöglichkeiten in städtischen Teilmärkten erweiterte. Zusammen bildeten diese Elemente einen konstruktiven Hintergrund für den Markt für Hospitality-Immobilien in Asien-Pazifik im Jahr 2026.

Der Nahe Osten und Afrika werden voraussichtlich das höchste regionale Wachstum mit einer CAGR von 6,06 % von 2026 bis 2031 verzeichnen, was Megaprojekte, Luxuspositionierung und diversifizierte Tourismusstrategien im Persischen Golf und in Nordafrika widerspiegelt. Der Nahe Osten erreichte 2025 fast 100 Millionen Ankünfte, weit über dem Niveau von 2019, was die Anziehungskraft neuer und erweiterter Destinationen am Roten Meer und in wichtigen städtischen Gateways hervorhebt. Betreiberpläne für 2026 umfassen eine vielfältige Auswahl an Premium- und Lifestyle-Eröffnungen wie Raffles Jeddah, Fairmont The Red Sea und SLS Red Sea, die Kapazitäten und Auswahlmöglichkeiten in hochsichtbaren Korridoren hinzufügen sollten. Da die Destinationsinfrastruktur ausgebaut wird, zieht die Region weiterhin grenzüberschreitende Investitionen in markierte Konzepte, Residenzen und integrierte Resortformate an, die den sich entwickelnden Reisendenpräferenzen entsprechen. Diese Projekte unterstreichen, wie strategische Tourismusinvestitionen den Markt für Hospitality-Immobilien im Nahen Osten und Afrika im Jahr 2026 unterstützen.

Europa begrüßte 2025 793 Millionen internationale Touristen, ein Anstieg von 4 % gegenüber 2024 und 6 % über dem Niveau von 2019, was sowohl Kulturerbe-Stadthotels als auch Küstenresortmärkte mit widerstandsfähiger Freizeit- und Gruppennachfrage unterstützte. In Nordamerika nutzten große Markensysteme weiterhin Konversionen und neue Formate, um Zimmer zu wachsen und die Leistung zu stabilisieren, da Marriott 2025 Rekordpipelines und einen starken Mix an Konversionssignaturen meldete. Host Hotels & Resorts verzeichnete für das Gesamtjahr 2025 ein vergleichbares Hotel-RevPAR-Wachstum von 3,8 %, was eine gemischte, aber positive Leistung in städtischen und Resortclustern widerspiegelte, die die Strategien für 2026 informiert. Hiltons Eröffnungen 2025 umfassten mehrere hochkarätige Ergänzungen, die seine geografische Reichweite in Lifestyle- und Luxusmärkte erweiterten und die Reisendenwahl und Tarifintegrität in Erholungskorridoren unterstützten. In Lateinamerika und der Karibik stärkten Hyatts Übernahme von Playa Hotels & Resorts im Jahr 2025 und die anschließenden Sale-Leaseback-ähnlichen Vermögensveräußerungen unter Beibehaltung von Managementverträgen die markengeführte Expansion in Mexiko und im karibischen Raum.

Wettbewerbslandschaft

Der Markt für Hospitality-Immobilien ist auf globaler Markenebene moderat konsolidiert, wobei die führenden Hotelgruppen durch Asset-Light-Modelle, diversifizierte Markenarchitekturen und hohe Konversionserfassung expandieren, die Gebührenströme vertiefen. Marriott fügte 2025 fast 100.000 Bruttozimmer hinzu, beendete das Jahr mit etwa 4.100 Immobilien in der Pipeline und fast 610.000 Zimmern und berichtete, dass 43 % seiner Pipeline im Bau waren. Hilton meldete eine Rekordpipeline von 520.500 Zimmern in 3.703 Hotels in 129 Ländern und Territorien zum Jahresende 2025 und erzielte ein Nettowachstum der Einheiten von 6,7 % mit 97.000 Zimmereröffnungen während des Jahres. IHG beschleunigte die Portfoliobreite mit Markenzugängen und starker Signieraktivität, während Accor eine breite Palette von 2026-Eröffnungen in den Bereichen Luxus, Lifestyle, Premium und Mittelklasse vorbereitete. Diese Indikatoren zeigen eine konsistente Entwicklernachfrage nach globalen Plattformen über Preispunkte und Geografien hinweg, was das langfristige Gebührenwachstum für führende Markenunternehmen stärkt.

Strategische Schritte konzentrierten sich auf die Skalierung von Lifestyle- und Mittelklasseangeboten, die Erfassung von Konversionen und die Ausweitung der Managementkontrolle durch langfristige Verträge, die an Vermögensrotationen gebunden sind. Marriott integrierte das citizenM-Portfolio Ende 2025 in sein System und führte die fortschrittliche Marke Series by Marriott in Indien mit 37 Immobilien ein, bevor die Marke in die Vereinigten Staaten und Kanada gebracht wurde, um die Preispunktabdeckung zu erweitern. IHG erwarb im Februar 2025 die Marke Ruby, um im Upscale-Lifestyle-Bereich zu expandieren, mit einem Plan zur Skalierung in Europa und zum Eintritt in Amerika und Asien im nächsten Jahrzehnt. Hilton führte im Januar 2026 die Apartment Collection by Hilton ein und skizzierte zusätzliche Markeninitiativen, um Lücken zwischen bestehenden Flaggen zu schließen, was das Unternehmen in die Lage versetzte, neue Nachfragesegmente und Eigentümerprofile zu erreichen. Insgesamt unterstreichen diese Maßnahmen einen Fokus auf die Erweiterung des adressierbaren Marktes, Zeitvorteile durch Konversionen und das Lebenszyklusmanagement von Vermögenswerten zur Steigerung langfristiger Erträge.

Eigentümerstrategien ergänzten Markeninitiativen durch gezielte Portfolioverkäufe und Reinvestitionen, um die Exponierung in Märkten mit starker Nachfragesichtbarkeit zu konzentrieren. Host Hotels & Resorts schloss im Februar 2026 Verkäufe in Höhe von 1,1 Milliarden USD aus zwei Four-Seasons-Resorts ab und skizzierte Reinvestitionspläne für hochrentable Projekte, die an Markenprogrammen ausgerichtet sind, die den RevPAR-Indexanteil verbessern. Hyatt führte 2025 eine zweistufige Umstrukturierung durch, indem es Playa Hotels & Resorts übernahm und dann Immobilien verkaufte, während es langfristige Managementverträge behielt, was die Übernahme in eine gebührengeführte Plattformerweiterung umwandelte. Accors Eröffnungsplan für 2026 unterstreicht, wie breite Markenfamilien Optionalität für Eigentümer über Regionen und Segmente hinweg schaffen, was skaleneffiziente Betriebe und Auslastungsresilienz unterstützt. Diese Ansätze stärken den Markt für Hospitality-Immobilien, indem sie Eigentümer- und Betreiberanreize rund um Wachstum, Renditen und Markenkapital im Jahr 2026 ausrichten.

Marktführer im Bereich Hospitality-Immobilien

Marriott International Inc.

Hilton Worldwide Holdings Inc.

InterContinental Hotels Group PLC

Accor S.A.

Wyndham Hotels & Resorts Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Marriott International fügte 2025 fast 100.000 Bruttozimmer hinzu und beendete das Jahr mit einer Rekordpipeline von etwa 4.100 Immobilien und 610.000 Zimmern, davon 43 % im Bau. Das Unternehmen integrierte citizenM im vierten Quartal 2025 und expandierte Series by Marriott nach Nordamerika, um neue Preissegmente anzusprechen.

- Januar 2026: Hilton führte die „Apartment Collection by Hilton” ein, eine neue Unterkunftskategorie innerhalb seines wachsenden Markenportfolios. Die Einführung erfolgt in Partnerschaft mit Placemakr, einem Apartment-Hospitality-Betreiber, der vollständig möblierte Apartments mit flexiblen Kurz- und Langzeitaufenthaltsoptionen anbietet, buchbar über Hilton-Kanäle bis 2026.

- Dezember 2025: Hyatt schloss den Verkauf des von Playa Hotels & Resorts erworbenen Immobilienportfolios an Tortuga Resorts für etwa 2 Milliarden USD ab und behielt 50-jährige Managementverträge für 13 von 14 Immobilien. Die Transaktion verwandelte die frühere Übernahme in eine vollständig Asset-Light-Konfiguration, was die Sichtbarkeit der gebührenbasierten Erträge steigerte. Hyatt kann einen zusätzlichen Earnout von 143 Millionen USD erhalten, wenn Betriebsschwellen erreicht werden, und behielt 200 Millionen USD an Vorzugskapital in Tortuga. Diese Neuausrichtung entspricht Hyatts Strategie, die Führungsposition in All-Inclusive- und Resortsegmenten auszubauen.

- Februar 2025: IHG erwarb die Marke Ruby und das damit verbundene geistige Eigentum für 116 Millionen USD, mit bedingten Zahlungen, die an das Wachstum geknüpft sind, und fügte 20 Hotels sowie eine Pipeline in wichtigen europäischen Städten hinzu, was einen Einstieg in die Expansion in Amerika und Asien schafft. IHG positionierte Ruby am oberen Ende des Upscale- und am unteren Ende des Upper-Upscale-Segments, um die Lifestyle-Nachfrage in innerstädtischen Lagen zu bedienen. Der Schritt ergänzt IHGs Portfolio mit einem kosteneffizienten Konzept, das für mikrostädtische Standorte geeignet ist. Er unterstützt auch IHGs umfassenderen Plan, seine Präsenz in lifestyle-geführten Segmenten zu vertiefen.

Umfang des globalen Berichts über den Markt für Hospitality-Immobilien

Hospitality-Immobilien beziehen sich auf einkommensgenerierende Immobilien, die für kurzfristige Unterkunft und Freizeit konzipiert sind, einschließlich Hotels, Resorts, Motels, Serviced Apartments und spezialisierter Veranstaltungsorte. Diese Immobilien generieren Einnahmen durch Zimmerbuchungen, Gastronomie und zusätzliche Annehmlichkeiten.

Der Bericht über den Markt für Hospitality-Immobilien ist nach Immobilientyp (Hotels, Resorts & Spas, Sonstige), Typ (Kettenhotels, unabhängige Hotels), Anlageklasse (Erschwinglich/Budget, Mittelklasse, Luxus) und Geografie (Nordamerika, Südamerika, Europa, Naher Osten und Afrika, Asien-Pazifik) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hotels |

| Resorts und Spas |

| Sonstige (Serviced Apartments, Boutique-Pensionen usw.) |

| Kettenhotels |

| Unabhängige Hotels |

| Erschwinglich/Budget |

| Mittelklasse |

| Luxus |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest von Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Rest von Asien-Pazifik |

| Nach Immobilientyp | Hotels | |

| Resorts und Spas | ||

| Sonstige (Serviced Apartments, Boutique-Pensionen usw.) | ||

| Nach Typ | Kettenhotels | |

| Unabhängige Hotels | ||

| Nach Anlageklasse | Erschwinglich/Budget | |

| Mittelklasse | ||

| Luxus | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest von Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Rest von Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ausblick für Hospitality-Immobilien für 2026 und 2031?

Der globale Wert beläuft sich 2026 auf 5,12 Billionen USD und soll bis 2031 6,27 Billionen USD erreichen, was einer CAGR von 4,18 % entspricht.

Wie sind Ketten- und unabhängige Hotels im Bereich Hospitality-Immobilien positioniert?

Kettenhotels hielten 2025 einen Anteil von 60,55 %, während unabhängige Hotels bis 2031 voraussichtlich mit einer CAGR von 5,14 % wachsen werden.

Welche Nachfragesignale unterstützen Hospitality-Immobilien im Jahr 2026?

Die internationalen Touristenankünfte erreichten 2025 1,52 Milliarden, und die Einnahmen aus dem internationalen Tourismus beliefen sich auf insgesamt 1,9 Billionen USD, was die Cashflows stärkte und den Investitionsappetit zu Beginn des Jahres 2026 festigte.

Welche Gegenwindfaktoren sollten Eigentümer von Hotelimmobilien im Jahr 2026 beobachten?

Steigende Arbeits- und Betriebskosten belasteten 2025 die Margen führender Eigentümer, und erhöhte Entwicklungskosten hielten das Neuangebot begrenzt, was Eigentümer in Richtung Konversionen und gezielte Reinvestitionen lenkt.

Wie verändert Technologie das Wachstum von Hospitality-Immobilien und das Gästeerlebnis im Jahr 2026?

Marriott expandierte Series by Marriott von Indien in die Vereinigten Staaten und Kanada im Jahr 2026, und Hilton führte die Apartment Collection by Hilton ein, mit Buchungsbeginn in der ersten Hälfte des Jahres 2026, um die Nachfrage nach Langzeitaufenthalten durch digital-first-Betriebe zu bedienen.

Wohin fließt Kapital im Bereich Hospitality-Immobilien, und warum jetzt?

Investoren bevorzugen Asset-Light-, gebührengetriebenes Wachstum und Konversionen, wobei Hilton 2025 mit einer Rekordpipeline von 520.500 Zimmern abschloss und Marriott berichtete, dass mehr als 30 % der Signaturen von 2025 Konversionen waren, die oft innerhalb von 12 Monaten eröffneten, was die Zeit bis zur Umsatzgenerierung verbessert.

Seite zuletzt aktualisiert am: