Marktgröße und Marktanteil des US-amerikanischen Hospitality-Immobiliensektors

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.03 Billionen US-Dollar |

| Marktgröße (2026) | 1.08 Billionen US-Dollar |

| Marktgröße (2031) | 1.39 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

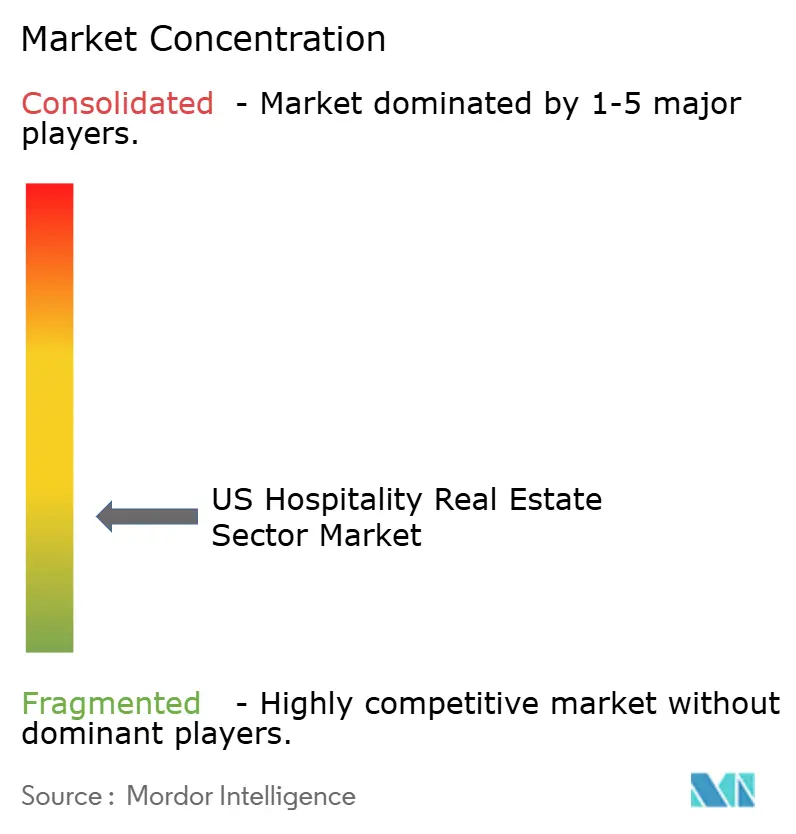

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Hospitality-Immobiliensektors von Mordor Intelligence

Die Marktgröße des US-amerikanischen Hospitality-Immobilienmarkts wird voraussichtlich von 1,03 Billionen USD im Jahr 2025 auf 1,08 Billionen USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 5,11 % über den Zeitraum 2026–2031 einen Wert von 1,39 Billionen USD erreichen. Die Nachfrageresilienz stützt sich auf die Erholung von Freizeit-, Geschäfts- und hybriden „Bleisure”-Reisen, eine Entwicklungspipeline mit starkem Übergewicht auf Select-Service-Objekte sowie kontinuierliche Effizienzgewinne im Revenue Management. Urbane Knotenpunkte verzeichnen gegenüber Vorstadtkorridoren Aufschläge bei Belegung und durchschnittlichem Tagespreis (ADR), da internationale Ankünfte wieder zunehmen, während Ziele im Sun Belt von der Bevölkerungszuwanderung und Unternehmensverlagerungen profitieren. Betreiber sanieren veralteten Bestand, wandeln leistungsschwache Marken um und setzen datenreiche Kundenbindungs-Ökosysteme ein, um Margen zu verbessern – trotz anhaltender Arbeitskräftemangel, der die Lohnkosten steigen lässt. Hohe Bau- und Kreditkosten dämpfen die Neubautätigkeit, was bedeutet, dass der bestehende Immobilienbestand den Großteil der inkrementellen Nachfrage absorbieren und die Preissetzungsmacht über die meisten Kettenmaßstäbe hinweg stützen dürfte.

Wichtigste Erkenntnisse des Berichts

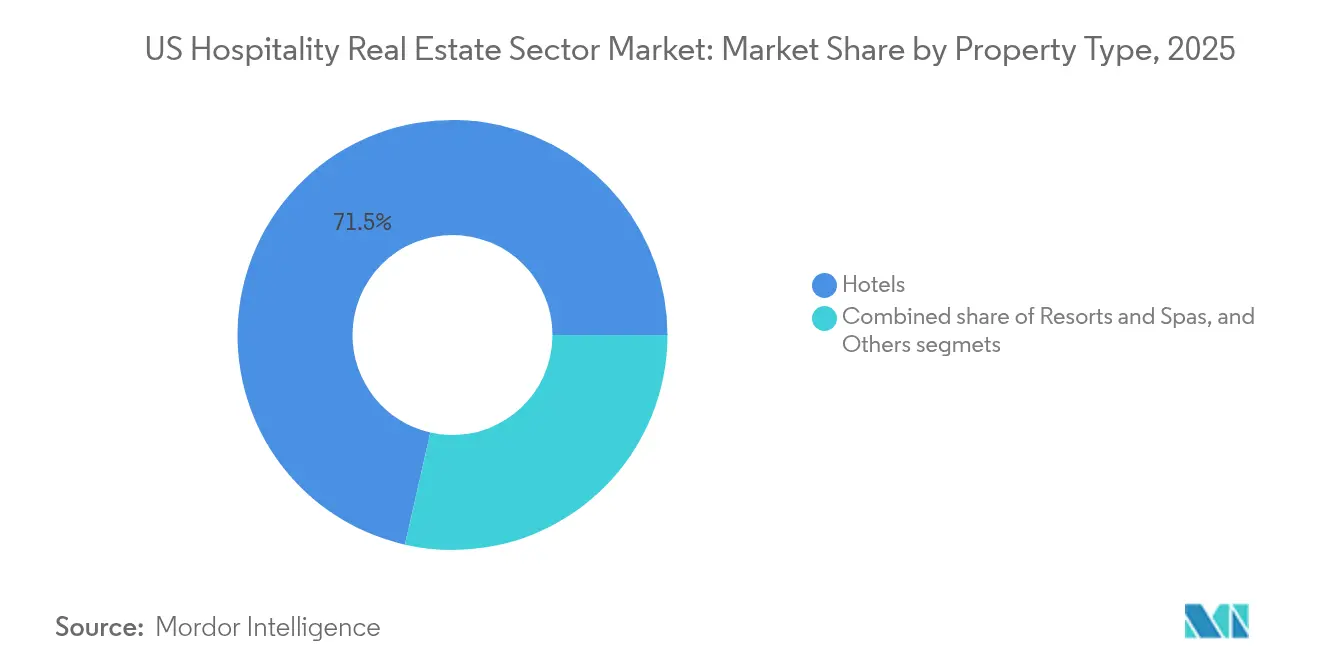

- Nach Immobilientyp führten Hotels im Jahr 2025 mit einem Marktanteil von 71,45 % am US-amerikanischen Hospitality-Immobilienmarkt. Das Segment „Sonstige”, bestehend aus Serviced Apartments, Boutique-Pensionen und ähnlichen Formaten, wird bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen.

- Nach Typ hielten Kettenhotels im Jahr 2025 einen Anteil von 67,10 % am US-amerikanischen Hospitality-Immobilienmarkt, während unabhängige Hotels mit der schnellsten Segment-CAGR von 5,67 % bis 2031 aufwarten sollen.

- Nach Anlageklasse entfielen Mittelklasse-Immobilien im Jahr 2025 auf 41,85 % des Basiswerts, während Luxus-Objekte bis 2031 mit einer CAGR von 5,86 % zulegen.

- Nach Bundesstaaten erzielte Kalifornien 18,55 % des Gesamtwerts von 2025, und Florida wird voraussichtlich mit einer CAGR von 6,03 % die höchste staatliche Wachstumsrate im Prognosezeitraum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Hospitality-Immobiliensektors

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erholung von Freizeit-, Geschäfts- und „Bleisure”-Reisen stützt RevPAR und Belegung in Kernmärkten | +1.2% | Global, am stärksten in New York City und Orlando | Mittelfristig (2–4 Jahre) |

| Datengesteuertes Revenue Management und Kundenbindungs-Ökosysteme zur Verbesserung der Ertragsoptimierung | +0.9% | Global, angeführt von großen Kettenbetreibern | Mittelfristig (2–4 Jahre) |

| Stärke der Select-Service- und Extended-Stay-Formate als Grundlage der Entwicklungspipelines | +0.8% | National, konzentriert auf Sun Belt und Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Markenumwandlungen und -neupositionierungen verbessern NOI und Wettbewerbsfähigkeit von Objekten | +0.6% | National, erste Gewinne in Metropolknotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Adaptive Umnutzung von Büro-/Einzelhandelsflächen in Hotels schafft wertsteigernendes Angebot in urbanen Kernen | +0.4% | New York City, San Francisco, Chicago | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung von Freizeit-, Geschäfts- und „Bleisure”-Reisen stützt RevPAR und Belegung in Kernmärkten

Die Konvergenz von Freizeitreisennachfrage und der schrittweisen Erholung der Geschäftsreisepläne fördert verlängerte „Bleisure”-Aufenthalte. Diese Aufenthalte verwischen die Unterschiede zwischen Wochentagen und Wochenenden und tragen zu einem Anstieg der durchschnittlichen Tagespreise bei. Im Januar 2025 verzeichnete der RevPAR ein Jahreswachstum von 4,5 %. Das städtische Zimmerangebot wird voraussichtlich das suburbane Angebot mit einem zusätzlichen Wachstum von 2,8 % übertreffen. Die Erholung des Gruppengeschäfts zeigt sich in Marriott Internationals verbessertem Umsatz aus Speisen und Getränken durch Kongressbuchungen. Hospitality-Betreiber, die erfolgreich flexible Beschäftigte für Aufenthalte unter der Woche gewinnen, erzielen konstantere Zahlungsströme und eine optimierte Personalplanung. Die Fortsetzung dieser positiven Trends wird davon abhängen, wie schnell sich globale Geschäftsreisebudgets stabilisieren und inwieweit hybride Arbeitsmodelle bestehen bleiben.

Stärke der Select-Service- und Extended-Stay-Formate als Grundlage der Entwicklungspipelines

Angesichts von Baufinanzierungskosten zwischen 10 und 12 % priorisieren Entwickler zunehmend Select-Service- und Extended-Stay-Hotelformate. Diese Modelle erfordern geringere Kapitalinvestitionen pro Zimmer, operieren mit schlanken Personalstrukturen und erzielen starke Gewinnmargen. Anfang 2025 befanden sich in den Vereinigten Staaten rund 157.000 Hotelzimmer im Bau, wobei ein erheblicher Anteil auf diese Segmente entfiel. Marriott Internationals Übernahme von citizenM für 355 Millionen USD sowie seine Lizenzvereinbarung mit Sonder sollen fast 19.000 technologisch fortschrittliche Zimmer hinzufügen und damit den Präferenzen digital affiner Reisender gerecht werden. Metropolitane Gebiete im Sun Belt, darunter Phoenix, Charlotte und Nashville, ziehen diese Entwicklungen aufgrund wettbewerbsfähiger Grundstückskosten und günstiger demografischer Trends weiterhin an.

Datengesteuertes Revenue Management und Kundenbindungs-Ökosysteme zur Verbesserung der Ertragsoptimierung

Marriott Bonvoy verfügt mit seinen 237 Millionen Mitgliedern inzwischen über mehr als 60 % der belegten Zimmernächte der Marke. Diese Mitglieder liefern detaillierte Nachfrageerkenntnisse, die die KI-gestützten Preissysteme des Unternehmens antreiben. Ebenso nutzen Hilton Worldwide Holdings und IHG Hotels & Resorts vergleichbare Plattformen, um Echtzeit-Preisanpassungen auf der Grundlage von Wettbewerbsbenchmarks und Buchungsfenstern vorzunehmen. Dieser Ansatz verbessert den Umsatz pro verfügbarem Zimmer und erhöht die Nebeneinnahmen. Personalisierte Angebote, die auf Daten aus Kundenbindungsprogrammen basieren, fördern verlängerte Kundenlebenszyklen und senken die Kosten der Kundengewinnung. Diese strategischen Vorteile dürften die Wettbewerbsposition großer Hotelketten gegenüber kleineren unabhängigen Betreibern weiter stärken. Folglich fungieren Investitionen in fortschrittliche Technologie sowohl als Wachstumstreiber als auch als Katalysator für die Marktkonsolidierung.

Markenumwandlungen und -neupositionierungen verbessern NOI und Wettbewerbsfähigkeit von Objekten

Kapitaleffiziente Markenübergänge ermöglichen es Immobilieneigentümern, veraltete Objekte zu modernisieren, die durchschnittlichen Tagespreise (ADR) zu erhöhen und die Distributionsreichweite zu erweitern – und das alles bei gleichzeitiger Minderung der mit Neuentwicklungen verbundenen Risiken. Im Jahr 2024 investierte Host Hotels & Resorts 1,5 Milliarden USD in Akquisitionen und erzielte nach Neupositionierungsmaßnahmen einen Anstieg des Gesamtumsatzes pro verfügbarem Zimmer (RevPAR) von 2,1 %. Ebenso schloss Pebblebrook Hotel Trust eine Neugestaltungsinitiative im Wert von 525 Millionen USD ab, die Lobbys, Gastronomie- und Getränkebereiche sowie Gästetechnologie aufwertete und trotz herausfordernder makroökonomischer Bedingungen zu Belegungswachstum führte. Unabhängige Betreiber greifen zunehmend auf Soft Brands zurück, um lokale Eigenständigkeit mit globalen Buchungssystemen zu verbinden, insbesondere in wichtigen Knotenpunktstädten, in denen Markenaufschläge erheblichen Mehrwert schaffen.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Arbeitskräftemangel und Lohninflation belasten Betriebsmargen | -1.1% | National, besonders ausgeprägt in Küstenmetropolen | Mittelfristig (2–4 Jahre) |

| Hohe Baukosten und Finanzierungssätze verlangsamen neue Projektstarts | -0.7% | National, am schwersten in Sekundärmärkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrageempfindlichkeit gegenüber makroökonomischer Unsicherheit und Normalisierungszyklen der Geschäftsreisen | -0.5% | Global, stärker auf geschäftsorientierte Städte konzentriert | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Lohninflation belasten Betriebsmargen

Hotels verzeichnen im Vergleich zu ihrem Personalbestand von 2019 noch immer ein Defizit von rund 190.000 Stellen und greifen auf höhere Löhne zurück, um Fachkräfte zu gewinnen. Im Jahr 2023 erreichte der durchschnittliche Stundenlohn in der Branche 17,16 USD, was einem Anstieg von 26,7 % seit der Pandemie entspricht. Diese Lohnerhöhung hat Betreiber dazu veranlasst, die Produktivität im Housekeeping zu steigern und digitale Check-in-Prozesse einzuführen. Bis 2025 werden die gesamten Lohnkosten voraussichtlich 128,47 Milliarden USD erreichen und damit einen erheblichen Teil der Umsatzgewinne aus Erhöhungen des durchschnittlichen Tagespreises (ADR) aufzehren. Während Branchenverbände für größere Visaquoten und mehr Ausbildungsanreize eintreten, zeigen die anhaltenden Arbeitskräftelücken, dass erhöhte Vergütungen zur Norm geworden sind. Dieser Trend belastet insbesondere die Margen der Mittelklasse- und Wirtschaftssegmente[1]Andrew Hunter, „Beschäftigungs- und Lohnstatistik nach Berufen – Beherbergungsbranche, Mai 2023”, US-amerikanisches Büro für Arbeitsstatistik, bls.gov.

Hohe Baukosten und Finanzierungssätze verlangsamen neue Projektstarts

Die Spotpreise für Stahl, Arbeit und Gebäudetechnik bleiben erhöht, und Bauzinsen zwischen 10 und 12 % machen Pro-forma-Renditen unattraktiv, insbesondere in Sekundärstädten, in denen die ADR-Obergrenzen niedriger sind. Einige Investoren schwenken auf den Erwerb bestehender Objekte zu unter dem Wiederbeschaffungspreis liegenden Preisen um und lenken das Kapital in Renovierungen statt in neue Marken. Die Angebotsbremse stützt die Preissetzungsmacht bestehender Objekte, kann jedoch die Zimmerverfügbarkeit in hochdynamischen Wachstumsknoten einschränken und Betreiber zu dynamischen Preisstrategien drängen, um Auslastung und Kundenzufriedenheit in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Hotels behalten Skalenvorteile angesichts wachsender Alternativen

Im Jahr 2025 hielten Hotels einen Anteil von 71,45 % am US-amerikanischen Hospitality-Immobilienmarkt, getragen durch starke Markenkapital, Vertriebsnetzwerke und operative Effizienz. Der verbleibende Marktanteil verteilte sich auf Resorts, Spas, Konferenzzentren und die Kategorie „Sonstige”, die Serviced Apartments und Boutique-Unterkünfte umfasst. Das Segment „Sonstige” wächst mit einer CAGR von 5,62 % und soll bis 2031 einen Anteil von 12,5 % am neuen Angebot ausmachen, angetrieben durch die Nachfrage nach einzigartigen Ambientes und flexiblen Grundrissen. Große Hotelketten vermieten Kapazitäten an Betreiber wie Sonder und verbessern Kundenbindungsprogramme, um neue Kunden zu gewinnen. Traditionelle Hotels behalten ihre Preissetzungsmacht und optimieren die Preise in Spitzenzeiten, um ihre Umsatzdominanz zu sichern.

Alternative Unterkünfte gewinnen an Bedeutung, doch die Preisresilienz der Hotels stützt die Zahlungsströme. Resorts und Spas profitieren vom Wellness-Tourismus und von Freizeitreisen wohlhabender Gäste, wobei Host Hotels & Resorts im Jahr 2025 über 400 Millionen USD in die Aufwertung von Spa-, Gastronomie- und Nachhaltigkeitsangeboten investiert. Das Wachstum des Segments „Sonstige” spiegelt eine Verlagerung hin zu längeren Aufenthalten und haushaltsnahen Annehmlichkeiten wider, was Mittelfristmietverträge in städtischen Märkten ankurbelt. Investoren beobachten die Einkommensvolatilität in den Segmenten und stellen fest, dass traditionelle Hotels eine stärkere Belegung unter der Woche aufweisen, während Serviced Apartments eine konsistente Wochenend- und Extended-Stay-Performance zeigen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Typ: Kettenhotels dominieren den Marktanteil, während unabhängige Hotels differenzierte Nachfrage abschöpfen

Kettenhotels sicherten sich im Jahr 2025 einen Wertanteil von 67,10 %, gestützt durch allgegenwärtige Buchungsplattformen und die Anziehungskraft umfangreicher Kundenbindungsbasen. Hilton Worldwide Holdings' Pipeline von 510.600 Zimmern spiegelt beispielsweise das Vertrauen der Eigentümer in die Markenstärke zur Beschleunigung von Hochlaufkurven wider. Unabhängige Hotels erzielen eine CAGR-Prognose von 5,67 %, indem sie auf lokalisiertes Design, kulinarische Eigenständigkeit und Direktbuchungsengagement setzen, um authentizitätssuchende Gäste anzusprechen. Drittanbieter-Manager und Soft Brands versorgen unabhängige Hotels mit Revenue-Management- und Vertriebsexpertise und verringern damit historische Kompetenzlücken.

Kettennetzwerke nutzen Datenskalierung, um Ertragsstrategien zu schärfen, inkrementellen Umsatz pro belegtem Zimmer zu erzielen und Nebenausgaben durch mobile Upsells zu steigern. Dieser Vorteil könnte sich ausweiten, wenn künstliche Intelligenz in Preisgestaltung, Servicewiederherstellung und Personalplanung eingebettet wird. Unabhängige Hotels kontern durch hyperlokal ausgerichtete Partnerschaften, kuratierte Räume und agile Führungsstrukturen, die schnell auf aufkommende Trends reagieren können. Ihre Gewinne konzentrieren sich auf freizeitgetriebene Mikromärkte und Wahrzeichen der adaptiven Umnutzung und unterstreichen damit den Reichtum des amerikanischen Hospitality-Angebots bei gleichzeitiger Intensivierung des Wettbewerbsgefälles.

Nach Anlageklasse: Stabilität der Mittelklasse versus Dynamik des Luxussegments

Mittelklasse-Objekte repräsentierten 41,85 % des Basiswerts von 2025 und bleiben das Fundament des US-amerikanischen Hospitality-Immobilienmarktanteils, da sie Geschäftsreisende im Transitbereich und kostenbewusste Freizeitgäste bedienen. Ihre historisch konsistente Belegung sichert den Cashflow, doch Lohndruck und begrenzter ADR-Spielraum könnten die Margenausweitung beeinträchtigen. Luxusbestand profitiert trotz geringerem Umfang von überdurchschnittlichem Aufwärtspotenzial mit einer CAGR-Prognose von 5,86 %, da vermögende Reisende wieder Fernreiserouten aufnehmen und Unternehmen Premium-Incentive-Reisen wieder einführen. Ein begrenztes neues Luxusangebot – bedingt durch extrem hohe Baukosten – steigert das RevPAR-Potenzial und die Vermögensbewertungen für bestehende Eigentümer.

Die Segmente Günstig/Budget kämpfen damit, höhere Lohn- und Betriebskosten weiterzugeben, was Betreiber dazu veranlasst, Front-of-House-Prozesse zu automatisieren und nicht wesentliche Dienstleistungen zu reduzieren, um die Rentabilität zu sichern. Upper-Upscale- und Luxus-Immobilien investieren aggressiv in Wellness, Gastronomie (F&B) und ESG-Nachrüstungen, um Preisaufschläge zu rechtfertigen und das Markenversprechen zu stärken. Die Hantelstruktur – boomender Luxus auf der einen Seite und stabiles Mittelklassesegment auf der anderen – deutet auf eine moderate Erosion für Full-Service-Upscale-Hotels hin, sofern diese ihre Wertangebote nicht für ein stärker polarisiertes Nachfrageprofil neu definieren.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Geografische Analyse

Kalifornien erwirtschaftete im Jahr 2025 18,55 % der US-amerikanischen Hospitality-Immobilienmarktgröße, getragen durch eine Kombination aus technologiegetriebenem Geschäftsreiseverkehr, globalem Unterhaltungstourismus und Küstenresortverkehr. Begrenzte bebaubare Grundstücke und strenge Bauvorschriften dämpfen das neue Angebot in Los Angeles und San Diego und erhalten so die ADR-Preissetzungsmacht. Die Erholung des Geschäftsreisemarkts in Nordkalifornien nach der Rückkehr in die Büros stärkt die Belegung unter der Woche, obwohl Lohndruck und städtische Regulierungskosten die Margen belasten.

Florida führt das künftige Wachstum mit einer Prognose-CAGR von 6,03 % bis 2031 an, gestützt durch ganzjährige Freizeitattraktivität, Kongresszentrumserweiterungen in Orlando und Miami sowie ein günstiges Steuerklima, das Unternehmensmeetings anzieht. Bevölkerungszuzug treibt die Inlandsnachfrage an, und kreuzfahrtbezogene Vorab- und Nachaufenthalte fügen inkrementelle Belegungsschichten hinzu. Resortakquisitionen von REITs unterstreichen das Vertrauen des Kapitals in den langfristigen Aufschwung des Sunshine State.

Texas bleibt ein Eckpfeilermarkt, gestützt durch Energie-, Luft- und Raumfahrt- sowie Technologieunternehmen, die die Wochentagnachfrage in Houston, Dallas und Austin verankern. Das leichtere Regulierungsregime des Bundesstaates und die geringere Gewerkschaftszugehörigkeit unterstützen die Gewinnmargen, während der Zustrom von Unternehmenszentralen eine Pipeline von Select-Service- und Extended-Stay-Entwicklungen für umziehende Mitarbeiter antreibt. Austins Veranstaltungskalender – von SXSW bis zur Formel 1 – generiert Hochpreiskomprimierungsnächte, die den annualisierten RevPAR steigern.

New York bleibt ein unverzichtbarer Knotenpunkt, da die internationalen Ankünfte sich den Vor-Pandemie-Höchstwerten nähern. Manhattans prohibitive Grundstückskosten und strenge Bebauungsvorschriften schränken neue Hotelstarts ein und verleihen dem bestehenden Bestand Preissetzungshebel. Dennoch belasten hohe Grundsteuern und Compliance-Vorgaben die Margen und machen diszipliniertes Asset Management unerlässlich. Chicago, als Referenz für Illinois, nutzt seine zentrale Lage und ausgereifte Kongressinfrastruktur, kämpft jedoch mit Wintersaisonalität und zunehmendem Wettbewerb im Mittleren Westen.

Sekundär- und Tertiärstädte, die zusammenfassend als „Rest der USA” bezeichnet werden, gewinnen überproportional an netto neuem Angebot. Nashville, Charlotte und Raleigh-Durham ziehen institutionelles Kapital mit unternehmensfreundlichen Richtlinien und kultureller Anziehungskraft an. Niedrigere Grundstückskosten, vereinfachte Genehmigungsverfahren und robustes Bevölkerungswachstum verschaffen diesen Metropolen günstige Entwicklungsökonomien, sodass Eigentümer auch unter hohen Zinsbedingungen Zielrenditen erzielen können. Dieses Mosaik regionaler Nachfrage bringt den breiteren US-amerikanischen Hospitality-Immobilienmarkt ins Gleichgewicht, diversifiziert Konzentrationsrisiken und erweitert die Investitionsmöglichkeiten.

Regulatorisches Umfeld

Die Entwicklung und der Betrieb von Hotelimmobilien in den USA unterliegen einer mehrschichtigen bundesstaatlichen Aufsicht in den Bereichen Barrierefreiheit, Brandschutz und Arbeitsrecht, wobei staatliche und lokale Vorschriften die Genehmigungs- und Betriebsmodelle prägen. Die 2010 ADA Standards for Accessible Design (28 CFR 36.406) bilden die bundesrechtliche Grundlage für Barrierefreiheit bei Neubauten und Umbauten von temporären Beherbergungsbetrieben, was die Investitionsplanung und den Umfang von Renovierungen beeinflusst. Im Bereich Brandschutz verknüpft 15 USC 2225 öffentlich zugängliche Einrichtungen mit Brandschutzanforderungen wie Rauchmeldern und Normen für automatische Sprinkleranlagen (zum Beispiel NFPA 13 oder 13-R in geeigneten mehrstöckigen Gebäuden), was verdeutlicht, wie vorschriftengetriebene Gebäudesysteme in Underwriting- und Nachrüstungsentscheidungen einfließen.

Auch arbeitsrechtliche Regelungen können die Compliance-Prioritäten von Hotelbesitzern und -betreibern verschieben, angesichts der Arbeitsintensität und der Verbreitung trinkgeldabhängiger Tätigkeiten. Im Jahr 2026 trieb das US-Arbeitsministerium Regelsetzungsaktivitäten in Bezug auf Tip Credits, Kinderarbeit, den Status unabhängiger Auftragnehmer und Standards zur gemeinsamen Arbeitgeberschaft voran (dem Weißen Haus OMB vorgelegt), mit angepeilten Fertigstellungsterminen 2026 für Maßnahmen zu Kinderarbeit und unabhängigen Auftragnehmern. Unabhängig davon beeinflusst die staatliche Vorrangregelung (Preemption) für Kurzzeitvermietungen (STR), etwa neue Gesetze 2026 in Idaho (HB 583) und Indiana (HEA 1210), die die Möglichkeit lokaler Behörden einschränken, STR vollständig zu verbieten, die wettbewerbliche Angebotsdynamik für temporäre Beherbergung in bestimmten Märkten, indem die Regulierung stärker auf Genehmigungen und Sicherheitsstandards statt auf Verbote ausgerichtet wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Hotelimmobilien in den USA trennt in der Regel das Immobilieneigentum vom Marken- und Betriebs-Know-how. Eigentümer (darunter REITs, Private-Equity-Gesellschaften und vermögende Privatinvestoren) stellen Kapital bereit und tragen das Immobilienrisiko, während Hotelmarken Standards festlegen, den Vertrieb steuern und Loyalitätsprogramme über Franchise- oder Managementverträge betreiben, häufig unterstützt durch externe Managementgesellschaften. Entwicklung und Repositionierung durchlaufen anschließend Grundstückserwerb, Genehmigungsverfahren, Design, Finanzierung, Bau und Inbetriebnahme, gefolgt von der Anlaufphase des Betriebs und dem laufenden Asset-Management mit Fokus auf Revenue-Management-Systeme, Property Improvement Plans (PIPs) und Markenkonformität.

Auf der Angebotsseite umfasst das Bau- und Renovierungsökosystem Generalunternehmer, Fachgewerke und eine umfangreiche FF&E-Beschaffungsebene (Zimmer, öffentliche Bereiche, Küchen und Backoffice-Bereiche). Zoll- und Frachtvolatilität bei Artikeln wie Möbeln und Schrankwerk kann die Wirtschaftlichkeit von Renovierungen beeinträchtigen, da FF&E einen erheblichen Anteil an Renovierungsbudgets ausmachen kann. AAHOA verwies auf eine einjährige Verzögerung geplanter Zollerhöhungen auf Polstermöbel, Küchenschränke und Badezimmermöbel im Januar 2026 als Entlastung bei den Inputkosten. Pipeline-Daten zeigen zudem, wie das Angebot durch eine Mischung aus Neubauten und Umwandlungen geprägt wird, wobei im ersten Quartal 2026 6.020 Projekte und 705.825 Zimmer in der US-Pipeline gemeldet wurden, mit einem bemerkenswerten Umwandlungsvolumen (1.461 Projekte und 141.971 Zimmer), was die Rolle von Umnutzungs- und Markenumwandlungsspezialisten neben klassischen Neubauentwicklern unterstreicht.

Wettbewerbslandschaft

Der Besitz bleibt fragmentiert, da globale Betreiber überwiegend Franchise- und Managementvertragsmodelle verfolgen und damit direktes Immobilienengagement begrenzen. Marriott Internationals Übernahme von citizenM für 355 Millionen USD und die Sonder-Lizenzpartnerschaft verdeutlichen eine selektive Rückkehr zu asset-leichten Akquisitionen, die Lifestyle-Kapazitäten hinzufügen, ohne die Bilanz wesentlich zu belasten. Betreiber differenzieren sich zunehmend durch Technologieeinsatz, ESG-Verpflichtungen und Kundenbindungsskalierung statt durch physische Zimmeranzahlen.

Host Hotels & Resorts, Park Hotels & Resorts und Pebblebrook Hotel Trust konzentrieren sich auf die Neupositionierung von Objekten und diszipliniertes Kapitalrecycling, um eine Outperformance zu erzielen. Host Hotels & Resorts' Akquisition des 1 Hotel Central Park für 265 Millionen USD und des The Ritz-Carlton O'ahu für 680 Millionen USD stärkt die Luxusausrichtung und geografische Diversifizierung. Wettbewerber beobachten die Renditekennzahlen, während REITs erhebliches Investitionskapital in energieeffiziente Nachrüstungen, Dach-Solaranlagen und Sturmsicherungen investieren – mit dem Ziel, die Kapitalkosten zu senken und ESG-orientierte Aktionäre anzuziehen.

Lifestyle- und Extended-Stay-Herausforderer, unterstützt durch agile Betriebsmodelle, erodieren die Kettenbindung jüngerer Kohorten. CitizenMs Self-Check-in-Kioske und der Fokus auf Gemeinschaftsflächen verkörpern die technologiegestützte Erlebnisökonomie, während wohnorientierte Marken wie Sonder Fernarbeiter ansprechen, die längere Aufenthalte benötigen. Traditionelle Ketten reagieren mit Mikro-Marken und adaptiven Umnutzungsprototypen, um ihren Marktanteil zu sichern. Da das Kapital knapper wird, sollten Markenplattformen mit überlegenen Buchungsmaschinen, Beschaffungseinsparungen und personalleichten Service-Skripten schwächere Akteure konsolidieren und den Markt bis zum Ende des Jahrzehnts in Richtung moderater Konzentration treiben.

Branchenführer des US-amerikanischen Hospitality-Immobiliensektors

Marriott International

Hilton Worldwide Holdings

IHG Hotels & Resorts

Wyndham Hotels & Resorts

Choice Hotels International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Höhere Finanzierungs- und Baukosten verschieben das Wachstum in Richtung Renovierung, Umwandlung und Repositionierung, wodurch sich das Chancenpotenzial für Kapitalgeber und Betreiber erweitert, die schnellere Modernisierungszyklen und Markenübergänge umsetzen können. Die im ersten Quartal 2026 gemeldete Umwandlungsaktivität (1.461 Projekte und 141.971 Zimmer) unterstützt die Investitionsschwerpunkte auf Umnutzung von Büro- und Einzelhandelsflächen, die Auffrischung älterer Full-Service-Hotels und Soft-Brand-Umwandlungen in wichtigen Zielmärkten, wo Vertriebs- und Loyalitätsprämien die durchschnittliche Zimmerrate (ADR) erhöhen können. Turbulenzen in der Lieferkette steigern zudem den Wert von Beschaffungsplattformen und eigentümergeführten Sourcing-Strategien, insbesondere für FF&E-intensive Renovierungsprogramme, bei denen Zollverschiebungen die Gesamtprojektkosten und den Zeitplan verändern können.

Betriebstechnologie entwickelt sich im Underwriting von Hotelimmobilien zunehmend von einer Option zu einem Kernbestandteil, insbesondere für Arbeitsproduktivität und Yield-Management. Belege für eine breite digitale Akzeptanz, darunter eine für 2026 genannte Cloud-PMS-Durchdringung von 71 % und der KI-Einsatz bei größeren Hotels, unterstützen Chancen in technologiegestützten Select-Service- und Langzeitaufenthaltsformaten, in denen schlanke Personalmodelle und zentralisiertes Revenue-Management mit den Renditezielen der Investoren übereinstimmen. Daneben deuten die Pipeline-Daten für das erste Quartal 2026 mit einer Rekordzahl an Luxusprojekten (102 Projekte) und Markenschritte in Richtung wellnessorientierten Luxus, etwa die Aufnahme von Lefay in das Marriott-Portfolio über ein Joint Venture, auf ein differenziertes Nachfrage- und Produktpotenzial im Bereich Wellness, erlebnisorientierte Gastronomie und ESG-Nachrüstungen hin, die Ratenprämien unterstützen und gleichzeitig die Betriebseffizienz verbessern.

Aktuelle Branchenentwicklungen

- Juli 2026: Hilton trieb Pläne zur Erweiterung des Hilton Marco Island Beach Resort and Spa um einen vorgeschlagenen zweiten Turm voran und leitete in Florida ein lokales Umzonungsverfahren ein. Das Projekt verdeutlicht, wie Küsten- und freizeitintensive Märkte Erweiterung und Umgestaltung nutzen, um bei begrenzter Flächenverfügbarkeit zusätzliche Zimmer zu schaffen, während das Genehmigungsrisiko Teil der Investitionsthese bleibt.

- Juni 2026: Marriott International gab ein Joint Venture mit den Gründern von Lefay bekannt, um die Luxus-Wellnessmarke in sein globales Portfolio aufzunehmen, wobei die Integration in Marriott Bonvoy als Teil der Einführung geplant ist. Die Partnerschaft stärkt Marriotts Positionierung im wellnessorientierten Luxussegment und lenkt Investitions- und Entwicklungsprioritäten hin zu erlebnisorientierten Objekten, die ADR-Prämien unterstützen.

- Juli 2024: Host Hotels & Resorts erwarb The Ritz-Carlton O'ahu für rund 680 Millionen USD und fügte damit ein kürzlich renoviertes Luxusresort mit 450 Zimmern zu seinem Portfolio hinzu. Die Transaktion verdeutlichte, wie große Beherbergungs-REITs Kapital in Märkte mit hohen Eintrittsbarrieren und starker Resort-Ausrichtung umschichten, wo Renovierung und Markenstärke den Wert der Vermögenswerte beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der US-Markt für Hotelimmobilien den Wert von Beherbergungsimmobilien, die durch die Vermietung von Zimmern oder Einheiten an Gäste Einnahmen erzielen, einschließlich Hotels, Motels, Resorts und ähnlicher Unterkunftsarten.

Umfangsausschlüsse: Wir schließen Umsatzströme aus nicht-immobiliengebundenen Hospitality-Bereichen aus, wie eigenständige Restaurants, Reisebuchungsdienste und reine Betriebseinnahmen, die nicht mit dem Besitz oder der Kontrolle von Immobilien verbunden sind.

Übersicht der Segmentierung

- Nach Immobilientyp

- Hotels

- Resorts & Spas

- Sonstige (Serviced Apartments, Boutique-Pensionen usw.)

- Nach Typ

- Kettenhotels

- Unabhängige Hotels

- Nach Anlageklasse

- Günstig/Budget

- Mittelklasse

- Luxus

- Nach Bundesstaaten

- Texas

- Kalifornien

- Florida

- New York

- Illinois

- Rest der USA

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung des investierbaren Hotelimmobilienuniversums in den USA und der anschließenden Prüfung, wie sich Reisenachfrage, Preisgestaltung und Finanzierungsbedingungen über die Zyklen hinweg entwickeln. Wir stützten uns auf öffentliche und offizielle Quellen wie das US Bureau of Economic Analysis für Reise- und Konsumsignale, das US Census Bureau für Kontext zu Bau- und Unternehmensstrukturen, das Bureau of Labor Statistics für Lohn- und Inflationsindikatoren, die die Betriebskosten beeinflussen, sowie das Federal Reserve Economic Data-Portal für Zinssätze und breitere makroökonomische Reihen, die Cap Rates beeinflussen.

Um den Immobilienbezug zu wahren, verwiesen wir zudem auf offene Branchen- und Verbandsveröffentlichungen, wie die American Hotel and Lodging Association und Tourismus- und Beherbergungsverbände auf Bundesstaatenebene, sowie auf Unternehmensmeldungen, Investorenpräsentationen und die Berichterstattung angesehener Medien über Transaktionen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Nachrichten- und Finanzdatenplattform halfen, Eigentumsstrukturen, Portfolioverschiebungen und den zeitlichen Ablauf wichtiger Transaktionen zu bestätigen, die anschließend erneut in Interviews besprochen wurden, um Annahmefehler zu reduzieren. Die oben genannten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerhebung, Gegenprüfungen und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und Umfragen mit Eigentümern, Asset-Managern, Kreditgebern, Maklern, Entwicklern und betriebsseitigen Führungskräften gesammelt, die Underwriting und Preisgestaltung beeinflussen. Diese Gespräche halfen, Erwartungen zu Auslastung und Preisen, Renovierungs- und Umwandlungspipelines, Refinanzierungsverfügbarkeit sowie den Umgang von Investoren mit unterschiedlichen Beherbergungsformaten in wichtigen US-Bundesstaaten sowie in städtischen und freizeitorientierten Zielen zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 18 % | |

| Mittleres Segment: 45 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 46 % |

Marktdimensionierung & Prognose

Der Markt wird zunächst mithilfe einer Kombination aus Top-down- und Bottom-up-Ansatz aufgebaut, wobei der Wert des US-Hotelimmobilienmarktes aus Nachfrage- und Bewertungssignalen rekonstruiert und anschließend durch selektive Zusammenfassungen bestätigt wird. Auf der Top-down-Seite verwendet das Modell Inputs wie Veränderungen im Zimmerangebot (Eröffnungen und Schließungen), Auslastungsentwicklung, Richtung der durchschnittlichen Tagesrate, Entwicklung des Umsatzes pro verfügbarem Zimmer und zinsbedingte Verschiebungen der Cap Rate, da diese Variablen erklären, wie sich Vermögenswerte im Laufe der Zeit neu bewerten.

Sobald die Gesamtsumme gebildet ist, validieren wir sie anhand kleinerer Näherungswerte, wie Bewertungsangaben aus Stichprobenportfolios, Transaktionspreise pro Zimmer und einfache Wertberechnungen auf Basis beobachteter Einkommensrenditen, sofern diese Datenpunkte verfügbar und konsistent waren. Die Prognose erfolgt hauptsächlich mittels Szenarioanalyse, bei der Auslastungs- und ADR-Verläufe, der Zeitpunkt neuen Angebots und die Finanzierungskosten entsprechend den Erwartungen der Befragten für Geschäfts- und Freizeitreisen angepasst werden. Wo die Sichtbarkeit für Nischenimmobilienformate begrenzt ist, werden konservative Lückenfüllungen anhand vergleichbarer Bundesstaaten-Benchmarks und aktueller Transaktionsbereiche vorgenommen, gefolgt von Nachprüfungen während der Überprüfung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, einschließlich größerer Transaktionsaktivitäten, öffentlicher Angaben von Beherbergungs-REITs, Änderungen bei der Fremdkapitalpreisgestaltung und der Richtung der Hotelbetriebskennzahlen. Wenn eine Abweichung groß ist, wird der Treiber auf die verursachende Annahme zurückverfolgt (zum Beispiel ein Anstieg der Cap Rate oder eine sprunghafte Veränderung der ADR), und bei struktureller Erscheinung werden Folgegespräche ausgelöst.

Vor der Freigabe durchläuft das Modell mehrere Überprüfungsrunden, damit Logik, Einheiten und Umrechnungen über die Jahre hinweg übereinstimmen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Ratenbewegungen oder großen Transaktionswellen. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, damit die aktuellsten öffentlichen Daten und Interviewsignale berücksichtigt werden.

Vergleich der Marktschätzung von Mordor Intelligence für den US-Sektor Hotelimmobilien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für US-Hotelimmobilien können variieren, selbst wenn die Titel ähnlich klingen, da der erfasste Vermögensbestand und die Bewertungsperspektive nicht immer identisch sind. Die Unterscheidung beginnt in der Regel damit, ob die Zahl einen Bestandswert von Beherbergungsimmobilien, eine engere investierbare Teilmenge oder einen kombinierten Immobilien- und Hospitality-Korb darstellt.

Die größten Abweichungsursachen ergeben sich aus Umfangsgrenzen und dem Zeitpunkt der Bewertung. Manche Quellen mischen nicht-US-amerikanische Vermögenswerte in Nordamerika-Gesamtsummen ein, während andere Hospitality mit breiteren Immobilienkategorien vermischen, was den Wert mechanisch erhöht. Indem die Erfassung auf den Wert von US-Beherbergungsimmobilien beschränkt und die Cap-Rate-Annahmen anhand der Zinsentwicklung und der Betriebskennzahlen im Beherbergungssektor aktualisiert werden, wird die Streuung auf wiederholbare Weise reduziert – dies ist der von Mordor Intelligence angewandte Ansatz.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,03 Billionen USD (2025) | |

| Fachzeitschrift A | 1,21 Billionen USD (2024) | Verwendet eine Nordamerika-Gesamtsumme mit Basisjahr 2024, die Kanada oder regionale Aggregationseffekte einschließen kann und den Wert der US-Beherbergungsimmobilien möglicherweise nicht in gleicher Weise isoliert. |

| Sektorübergreifender Verlag B | 4,80 Billionen USD (2026) | Kombiniert Immobilien und Hospitality zu einem einzigen Markt, was den Umfang über Hotelimmobilien hinaus erweitert und die Zahl auf ein deutlich breiteres Vermögensuniversum anhebt. |

Die Tabelle zeigt, dass die Unterschiede hauptsächlich dadurch erklärt werden, was gezählt wird und wie das Bewertungsjahr definiert ist. Wenn der Vermögensbestand hospitalityspezifisch bleibt und die Bewertungstreiber an beobachtbare Leistungs- und Finanzierungsindikatoren zurückgebunden werden, lässt sich die Marktgröße im Zeitverlauf leichter verfolgen und überprüfen.

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der US-amerikanische Hospitality-Immobilienmarkt im Jahr 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich einen Wert von 1.388,67 Milliarden USD erreichen.

Welcher Immobilientyp wächst innerhalb des US-amerikanischen Hospitality-Immobiliensektors am schnellsten?

Serviced Apartments und Boutique-Pensionen, zusammengefasst unter „Sonstige”, expandieren bis 2031 mit einer CAGR von 5,62 %.

Warum werden Select-Service- und Extended-Stay-Hotels von Entwicklern bevorzugt?

Niedrigere Baukosten pro Zimmer, schlanke Personalmodelle und resiliente Margen machen diese Formate in Hochzins-Finanzierungszyklen attraktiv.

Wie wirken sich Arbeitskräftemangel auf die Hotelrentabilität aus?

Ein Lohnwachstum von 26,7 % seit 2020 treibt die Lohnkosten bis 2025 auf prognostizierte 128,47 Milliarden USD und belastet die Margen über die meisten Kettenskalierungen hinweg.

Seite zuletzt aktualisiert am: